Tamanho e Participação do Mercado Europeu de Entretenimento Imersivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

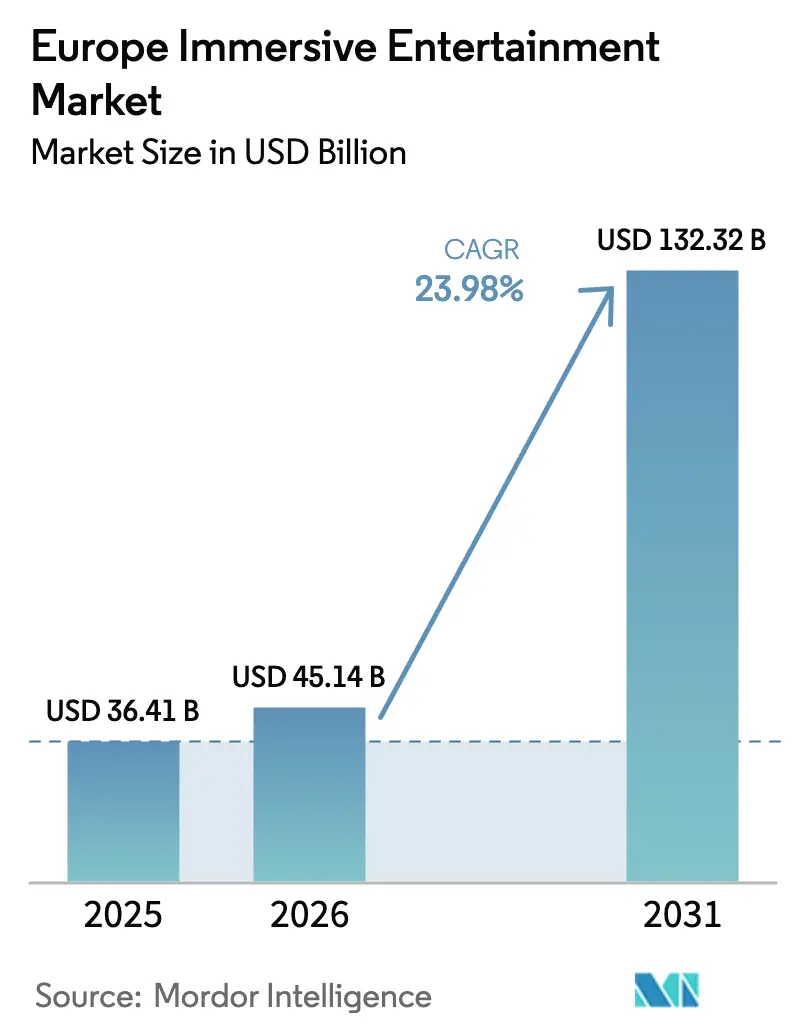

| Tamanho do mercado no ano base (2025) | 36.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 45.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 132.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.98% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Entretenimento Imersivo por Mordor Intelligence

O tamanho do mercado europeu de entretenimento imersivo foi avaliado em USD 36,41 bilhões em 2025 e estima-se que cresça de USD 45,14 bilhões em 2026 para atingir USD 132,32 bilhões até 2031, a um CAGR de 23,98% durante o período de previsão (2026-2031). A rápida implantação do 5G na Europa Ocidental, os crescentes investimentos em atrações de realidade virtual baseadas em localização e a recuperação do fluxo de visitantes em museus após as mínimas da era pandêmica estão ampliando tanto o alcance do consumidor quanto a frequência de visitas. Os fundos governamentais de inovação cultural na França, Alemanha e países nórdicos continuam a canalizar subsídios para instalações multissensoriais que combinam arte, narrativa e computação espacial. Marcas dos setores automotivo, moda de luxo e bebidas estão patrocinando showrooms de realidade mista temporários, ampliando a receita além da venda de ingressos. Ao mesmo tempo, os estúdios de conteúdo estão migrando para motores em tempo real para oferecer experiências episódicas que aumentam o tráfego recorrente e a adesão a assinaturas, reforçando a trajetória de crescimento do mercado europeu de entretenimento imersivo.

Principais Conclusões do Relatório

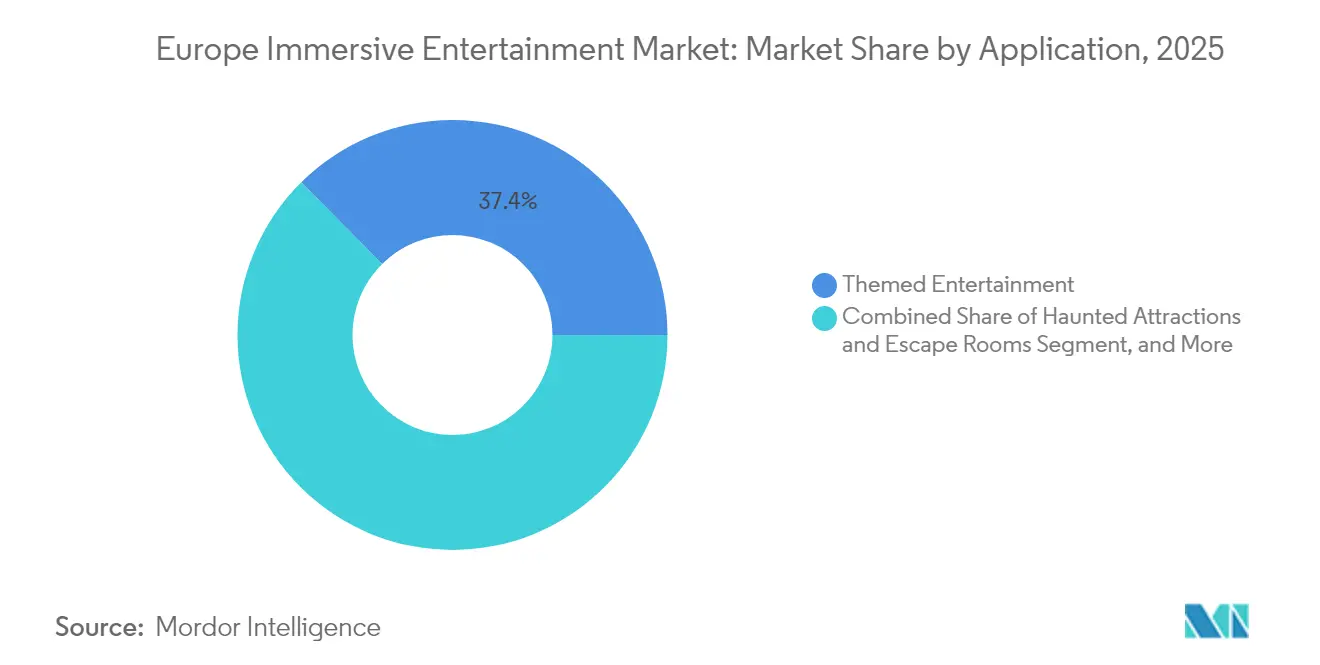

- Por aplicação, o entretenimento temático representou 37,42% da participação do mercado europeu de entretenimento imersivo em 2025, enquanto os museus de arte experiencial devem expandir a um CAGR de 27,15% até 2031.

- Por tecnologia, a realidade virtual deteve 54,20% da participação de receita em 2025, enquanto a realidade mista deve avançar a um CAGR de 30,05% até 2031.

- Por oferta, o hardware gerou 62,35% da receita de 2025; os serviços devem registrar um CAGR de 28,1% entre 2026-2031.

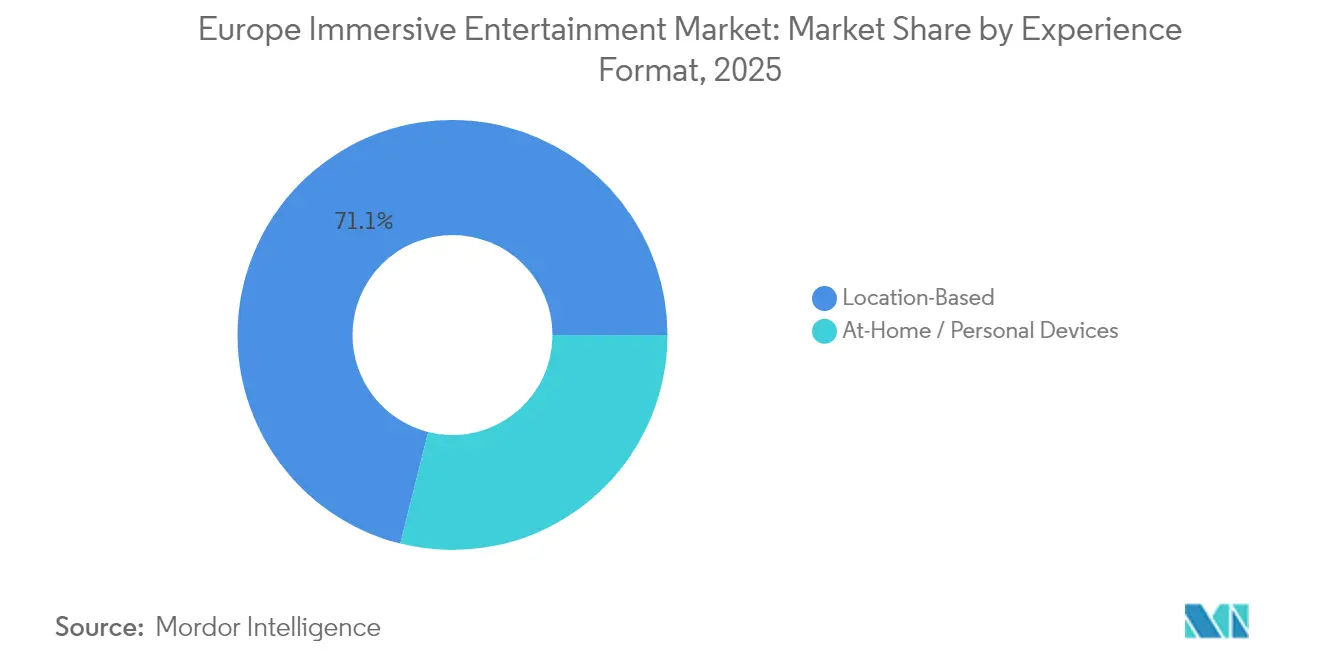

- Por formato de experiência, os locais baseados em localização captaram 71,10% dos gastos de 2025; os dispositivos em casa/pessoais estão posicionados para um CAGR de 29,45%.

- Por modelo de receita, a venda de ingressos representou 66,25% das entradas de 2025; assinaturas e associações devem crescer a um CAGR de 31,85%.

- Por geografia, o Reino Unido contribuiu com 21,60% da receita de 2025, mas a Espanha deve crescer a um CAGR de 26,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Entretenimento Imersivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das instalações de RV baseadas em localização nas principais capitais da UE | +5.80% | Reino Unido, França, Alemanha, Espanha, Itália | Médio prazo (2-4 anos) |

| Implantação do 5G viabilizando experiências de RX sem fio na Europa Ocidental | +4.20% | Alemanha, Reino Unido, França, Espanha, Itália | Longo prazo (≥ 4 anos) |

| Fundos de cultura digital apoiados pelo governo | +3.70% | França, Alemanha, países nórdicos, Espanha | Médio prazo (2-4 anos) |

| Patrocínio corporativo de ativações de marca imersivas | +2.90% | Alemanha, Reino Unido, França, Itália | Curto prazo (≤ 2 anos) |

| Recuperação crescente do fluxo de visitantes em museus após a COVID | +2.10% | Reino Unido, França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Subsídios do Horizonte Europa da UE impulsionando a P&D em tecnologia imersiva | +1.80% | Pan-europeu; foco na Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das instalações de RV baseadas em localização nas principais capitais da UE

Arenas emblemáticas em Londres, Paris, Berlim e Madri combinam rastreamento de livre circulação, coletes hápticos e cenários com projeção mapeada, aumentando o tempo de permanência e os gastos com alimentos e bebidas. Operadores como Sandbox VR e Zero Latency publicam índices de satisfação acima de 90%, atraindo novos públicos e validando divisões de receita que ancoram o mercado europeu de entretenimento imersivo. O tráfego recorrente é gerado por títulos licenciados de propriedade intelectual como Star Trek, com locais franqueados em cidades de segundo nível para ampliar o alcance.

Implantação do 5G viabilizando experiências de RX sem fio na Europa Ocidental

O 5G de banda média agora cobre 81% dos corredores urbanos da UE, permitindo que os headsets descarreguem o processamento para nuvens de borda e eliminando mochilas pesadas. As melhorias de latência viabilizam missões multijogador síncronas e sobreposições de fotogrametria em tempo real, fortalecendo o poder de precificação premium dentro do mercado europeu de entretenimento imersivo. [1]GSMA, "Adoção do 5G na Europa 2024," gsma.com

Fundos de cultura digital apoiados pelo governo

O Fonds d'Expériences Immersives da França concede até EUR 3 milhões (USD 3,51 milhões) por projeto, financiando caminhadas patrimoniais com projeção mapeada e programas de formação para artistas em tempo real. Esquemas comparáveis na Alemanha e nos países nórdicos prolongam a visibilidade do financiamento, direcionando capital público e privado para o mercado europeu de entretenimento imersivo. [2]Ministère de la Culture, "Fonds d'Expériences Immersives—Prêmios 2025," culture.gouv.fr

Subsídios do Horizonte Europa da UE impulsionando a P&D em tecnologia imersiva

O Horizonte Europa aloca EUR 95,5 bilhões (USD 111,68 bilhões) para 2025-2027, destinando recursos de RX para inclusão cultural e formação industrial. Protótipos de spin-offs universitários fluem para projetos-piloto comerciais, aprofundando o pipeline tecnológico que sustenta o mercado europeu de entretenimento imersivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de segurança e códigos de construção fragmentados para atrações de realidade mista | –2.3% | Centros históricos de cidades | Médio prazo (2-4 anos) |

| Elevado CAPEX inicial para instalações multissensoriais em locais históricos | –1.9% | Itália, França, Espanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Baixo conhecimento do consumidor fora das cidades de primeiro nível | –1.4% | Europa Oriental, regiões rurais | Curto prazo (≤ 2 anos) |

| Escassez de talentos na criação de conteúdo 3D em tempo real | –1.2% | Polos criativos pan-europeus | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de segurança e códigos de construção fragmentados para atrações de realidade mista

As disparidades municipais sobre limites de laser, higiene de headsets e rotas de evacuação prolongam os ciclos de licenciamento em até nove meses, aumentando os custos irrecuperáveis e retardando as implantações que, de outra forma, acelerariam o mercado europeu de entretenimento imersivo.

Elevado CAPEX inicial para instalações multissensoriais em locais históricos

Os mandatos de preservação estrutural exigem equipamentos não invasivos e controles climáticos, elevando as necessidades de capital acima de EUR 4 milhões (USD 4,68 milhões) por local. Apenas redes apoiadas por capital institucional conseguem absorver tal risco, deixando espaços regionais inexplorados dentro do mercado europeu de entretenimento imersivo. [3] ICOMOS, "Diretrizes para Instalações de RX em Sítios Patrimoniais 2025," icomos.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: As atrações temáticas ancoram a demanda enquanto os museus aceleram o engajamento

Parques de entretenimento temático, salas de fuga e labirintos de terror geraram 37,42% da receita de 2025, confirmando seu status como a maior fatia do mercado europeu de entretenimento imersivo. Os operadores modernizam as atrações de percurso no escuro com superfícies rastreadas por cabeça e emissores de aroma, elevando o gasto per capita em 17%. Significativamente, a receita deste grupo em 2025 equivale a USD 13,62 bilhões, sublinhando seu domínio sobre o tamanho do mercado europeu de entretenimento imersivo. As temporadas com múltiplas propriedades intelectuais — de dramas de streaming a franquias de jogos — incentivam visitas de retorno a cada trimestre.

Os museus de arte experiencial expandirão a um CAGR de 27,15% até 2031, o mais rápido entre as aplicações. Mais de 350 locais estavam em operação até o final de 2024, e projetos como "Horizon of Khufu" registraram 2 milhões de visitantes em 14 meses, uma validação que amplia o mercado europeu de entretenimento imersivo. Esses locais utilizam paredes de 270 graus, sonorização ambissônica e telas baseadas em gestos que convertem a visualização passiva em descoberta participativa, adicionando níveis de associação e NFTs de souvenirs digitais.

Os teatros imersivos combinam cenários volumétricos e performers ao vivo, oferecendo repertório rotativo que impulsiona pacotes de assinatura vinculando múltiplos palcos. As atrações de terror se intensificam com a adição de pisos vibratórios e rajadas de aroma em microdoses, atraindo millennials em busca de métricas de emoção elevadas. As exposições utilizam domos temporários para sobrepor artefatos históricos com reconstruções em CGI, estendendo os períodos de residência e captando novos pools de patrocínio em todo o mercado europeu de entretenimento imersivo.

Por Tecnologia: O domínio da RV cede espaço ao impulso da RM

A realidade virtual ainda comanda 54,20% dos gastos de 2025, equivalendo a cerca de USD 19,74 bilhões do tamanho do mercado europeu de entretenimento imersivo. Os HMDs com fio e móveis cobrem tudo, desde jogos de tiro com zumbis até animações infantis, e os subsídios em headsets pelos proprietários de plataformas facilitam ciclos de atualização rápidos.

A realidade mista, no entanto, deve crescer a um CAGR de 30,05%, o mais rápido de todas as tecnologias. Os headsets ópticos transparentes sobrepõem ruínas históricas com storyboards holográficos, tornando-os ideais para sítios da UNESCO sujeitos a rígidos códigos de preservação. As implantações-piloto no Coliseu e na Catedral de York produziram índices de satisfação acima de 90%, abrindo caminho para a expansão e deslocando a participação do mercado europeu de entretenimento imersivo em direção às experiências de RM. A realidade aumentada continua a proliferar no varejo e no turismo; a projeção mapeada e a holografia oferecem espetáculo sem headsets; enquanto os arrays de áudio espacial e a ambissônica elevam a credibilidade emocional, sublinhando o papel fundamental do áudio.

Por Oferta: Hardware predominante, mas serviços disparam

O hardware contribuiu com 62,35% da receita de 2025, impulsionado por HMDs, projetores 4K, câmeras de detecção de profundidade e pisos de movimento. Os fornecedores lançam melhorias ópticas anuais e ganhos no campo de visão, renovando o mercado europeu de entretenimento imersivo. As trocas em pacote elevam as taxas de substituição, e as lentes premium impulsionam os preços médios de venda.

Os serviços registrarão um CAGR de 28,1% até 2031, superando o hardware com base em consultoria de design, integração e contratos de operações gerenciadas. Os operadores terceirizam calibração, agendamento de conteúdo e manutenção preditiva, reduzindo o tempo de inatividade e aumentando as margens brutas. Os motores em tempo real vendidos com licenças baseadas em consumo vinculam os custos ao fluxo de visitantes, facilitando o fluxo de caixa para operadores independentes e reforçando a arquitetura de receita recorrente dentro do mercado europeu de entretenimento imersivo.

As ferramentas de software — suítes de modelagem 3D, conjuntos de ferramentas de produção virtual e painéis de análise — formam o tecido conectivo que une os equipamentos multissensoriais. À medida que os pipelines convergem para padrões abertos, o risco de dependência de fornecedor diminui, incentivando a colaboração entre múltiplos estúdios que enriquece a amplitude do conteúdo.

Por Formato de Experiência: Os locais sociais dominam, mas a adoção doméstica acelera

Os locais baseados em localização captaram 71,10% dos gastos de 2025, sublinhando sua primazia no mercado europeu de entretenimento imersivo. Os rituais compartilhados, a escala cinematográfica e as experiências de hospitalidade curadas mantêm as reservas em grupo elevadas. Os operadores adicionam cafés temáticos, cantos de varejo com marca e sets de DJ noturnos, elevando o gasto médio por pessoa para USD 48.

O consumo em casa crescerá a um CAGR de 29,45%. Os preços dos HMDs autônomos caíram abaixo de EUR 300 (USD 350,83) no final de 2024, e os visuais renderizados na nuvem minimizam o processamento local. Os passes entre dispositivos permitem que os usuários desbloqueiem capítulos episódicos em casa que estendem as histórias experimentadas pela primeira vez no local, criando um ciclo de engajamento contínuo que amplia o tamanho do mercado europeu de entretenimento imersivo para formatos de sala de estar.

Por Modelo de Receita: A venda de ingressos prevalece enquanto as assinaturas se multiplicam

A venda de ingressos representou 66,25% da receita de 2025 — USD 24,12 bilhões — validando sua centralidade contínua no mercado europeu de entretenimento imersivo. Os algoritmos de precificação dinâmica elevaram os rendimentos nos horários de pico sem canibalizar o volume. No entanto, as assinaturas e associações crescerão a um CAGR de 31,85%: passes para múltiplos locais, benefícios de pular filas e lançamentos digitais exclusivos aumentam a fidelização. Esse modelo recorrente estabiliza o fluxo de caixa e permite horizontes de planejamento de conteúdo de até cinco anos, um aspecto estruturalmente positivo para o mercado europeu de entretenimento imersivo.

As compras dentro da experiência — skins de avatar, cenas dos bastidores e NFTs comemorativos — adicionam rendimento incremental. Os espaços de patrocínio e publicidade aproveitam os tempos de permanência imersivos que excedem 40 minutos por visitante, proporcionando alto impacto de lembrança de marca.

Análise Geográfica

O Reino Unido gerou 21,60% da receita em 2025, refletindo o cluster de centros de RV emblemáticos em Londres, uma robusta cena de estúdios independentes e incentivos fiscais para P&D criativo. O setor de entretenimento e mídia do Reino Unido deve superar GBP 100 bilhões (USD 135,03 bilhões) em 2025, uma trajetória que consolida a liderança nacional dentro do mercado europeu de entretenimento imersivo. Os esquemas público-privados compensam os aumentos nas taxas comerciais, enquanto Bristol e Sheffield ancoram testbeds de 5G que alimentam os ecossistemas de desenvolvedores.

A Alemanha e a França juntas contribuem com mais de um terço da receita regional. A densidade de startups em Berlim e o XR Hub da Baviera atraem capital de risco, enquanto Paris se beneficia do Fonds d'Expériences Immersives que financia a narrativa de realidade mista. A política cultural da França e os museus de patrimônio industrial da Alemanha implantam sobreposições de RM, elevando a participação geral do mercado europeu de entretenimento imersivo para a Europa Central.

A Espanha deve crescer a um CAGR de 26,95%, impulsionada por tours de RX focados no turismo que iluminam os marcos de Gaudí e os palácios mouros. As câmaras municipais convertem praças públicas em telas de projeção mapeada para shows noturnos, e os clubes de futebol incluem tours holográficos de vestiários em pacotes para fãs. Os países nórdicos e os Países Baixos pontuam alto em penetração de banda larga e pedagogia de design thinking, garantindo uma rápida adoção da computação espacial. A Itália equilibra a preservação do patrimônio com óptica de ponta; óperas holográficas-piloto em Florença revelam potencial de crossover. Os mercados da Europa Oriental partem de bases mais baixas, mas atraem redes internacionais com baixos custos de arrendamento, expandindo a pegada geográfica do mercado europeu de entretenimento imersivo.

Cenário Competitivo

Os gigantes tecnológicos globais Meta, Microsoft e Sony ancoram a estrutura de hardware e plataformas. Seus subsídios em headsets para consumidores constroem funis de usuários que se canalizam para atrações baseadas em localização, entrelaçando ecossistemas de dispositivos com o mercado europeu de entretenimento imersivo. O ritmo de chipsets da Qualcomm alimenta ópticas mais leves e maior duração de bateria, ajudando os locais a reduzir custos de pessoal por meio da diminuição das trocas de headsets.

As redes regionais de locais — Merlin Entertainments, Sandbox VR, Zero Latency e Immersive Gamebox — implantam modelos de franquia e joint venture para escalar rapidamente. A Sandbox VR abriu nove locais na UE em 2024 e tem como meta 40 até 2027. A Dreamscape Immersive se diferencia com narrativas de propriedade intelectual de Hollywood, enquanto a Darkfield experimenta com pods de horror de áudio espacial com os olhos vendados. Essas expansões diversificam os formatos de conteúdo e fortalecem o mercado europeu de entretenimento imersivo.

Estúdios boutique como Felix & Paul criam RV cinematográfica, em parceria com operadoras de telecomunicações em demonstrações de estresse de largura de banda. A Magic Leap fornece headsets ópticos transparentes para visitas guiadas a museus, um nicho que sinaliza a convergência empresarial. Os acordos de licenciamento cruzado e interoperabilidade de motores emergem como salvaguardas indispensáveis, reduzindo a fragmentação e acelerando o throughput de conteúdo no mercado europeu de entretenimento imersivo.

Líderes do Setor Europeu de Entretenimento Imersivo

Meta Platforms, Inc. (Meta)

Microsoft Corporation

HTC Corporation

Barco NV

Magic Leap, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Comcast NBCUniversal confirmou um parque temático com a marca Universal em Bedford, Reino Unido, com construção prevista para 2026.

- Março de 2025: A Samsung anunciou o Projeto Moohan, um headset de realidade mista codesenvolvido com a Qualcomm e o Google, previsto para o final de 2025.

- Fevereiro de 2025: A Comissão Europeia adotou sua estratégia de Web 4.0 e mundos virtuais para fomentar um cenário de RX aberto e seguro.

- Janeiro de 2025: O UBS Digital Art Museum fez parceria com a teamLab para abrir uma galeria imersiva permanente em Hamburgo.

Escopo do Relatório do Mercado Europeu de Entretenimento Imersivo

A Experiência Imersiva descreve o quão profundamente um público se conecta com uma narrativa e sua realidade elaborada ou universo fictício. Este termo se aplica a vários meios de comunicação, incluindo cinema, videogames, realidade virtual e aumentada, e teatro interativo.

O mercado europeu de entretenimento imersivo é segmentado por aplicação (entretenimento temático, atrações de terror e salas de fuga, teatros imersivos, museus de arte experiencial e outros) e por geografia (Reino Unido, Alemanha, França, Restante da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Entretenimento Temático |

| Atrações de Terror e Salas de Fuga |

| Teatros Imersivos |

| Museus de Arte Experiencial |

| Exposições e Outros Eventos |

| Realidade Virtual (RV) |

| Realidade Aumentada (RA) |

| Realidade Mista (RM) |

| Projeção Mapeada e Holografia |

| Áudio Espacial e Ambissônica |

| Hardware | Displays Montados na Cabeça (HMDs) |

| Sistemas de Projeção e Display | |

| Captura de Movimento e Rastreamento | |

| Interfaces Hápticas | |

| Sistemas de Áudio Imersivo | |

| Software | Motores em Tempo Real |

| Ferramentas de Modelagem e Design 3D | |

| Plataformas de Gestão de Experiências | |

| Serviços | Design e Consultoria |

| Instalação e Integração | |

| Operações e Manutenção |

| Baseado em Localização (Fora de Casa) |

| Em Casa / Dispositivos Pessoais |

| Venda de Ingressos |

| Assinaturas e Associações |

| Compras Dentro da Experiência |

| Patrocínio e Publicidade |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Países Nórdicos |

| Restante da Europa |

| Por Aplicação | Entretenimento Temático | |

| Atrações de Terror e Salas de Fuga | ||

| Teatros Imersivos | ||

| Museus de Arte Experiencial | ||

| Exposições e Outros Eventos | ||

| Por Tecnologia | Realidade Virtual (RV) | |

| Realidade Aumentada (RA) | ||

| Realidade Mista (RM) | ||

| Projeção Mapeada e Holografia | ||

| Áudio Espacial e Ambissônica | ||

| Por Oferta | Hardware | Displays Montados na Cabeça (HMDs) |

| Sistemas de Projeção e Display | ||

| Captura de Movimento e Rastreamento | ||

| Interfaces Hápticas | ||

| Sistemas de Áudio Imersivo | ||

| Software | Motores em Tempo Real | |

| Ferramentas de Modelagem e Design 3D | ||

| Plataformas de Gestão de Experiências | ||

| Serviços | Design e Consultoria | |

| Instalação e Integração | ||

| Operações e Manutenção | ||

| Por Formato de Experiência | Baseado em Localização (Fora de Casa) | |

| Em Casa / Dispositivos Pessoais | ||

| Por Modelo de Receita | Venda de Ingressos | |

| Assinaturas e Associações | ||

| Compras Dentro da Experiência | ||

| Patrocínio e Publicidade | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Países Nórdicos | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de entretenimento imersivo?

Em 2026, o mercado é avaliado em USD 45,14 bilhões.

Com que velocidade o mercado europeu de entretenimento imersivo crescerá?

Espera-se que registre um CAGR de 23,98% entre 2026 e 2031.

Qual segmento de aplicação lidera o mercado europeu de entretenimento imersivo?

O entretenimento temático lidera com 37,42% de participação de receita em 2025, enquanto os museus de arte experiencial são os de crescimento mais rápido.

Qual tecnologia está ganhando impulso após a RV?

A realidade mista deve expandir a um CAGR de 30,05% até 2031, o mais alto entre as tecnologias.

Qual é a importância das assinaturas em comparação com a venda de ingressos?

A venda de ingressos ainda domina, mas as assinaturas e associações crescerão a um CAGR de 31,85%, remodelando os modelos de receita.

Qual país apresenta a perspectiva de crescimento mais rápida?

A Espanha deve expandir a um CAGR de 26,95% entre 2026-2031 devido aos fortes investimentos em RX orientados ao turismo.

Página atualizada pela última vez em: