Tamanho e Participação do Mercado de Ensino de Inglês na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

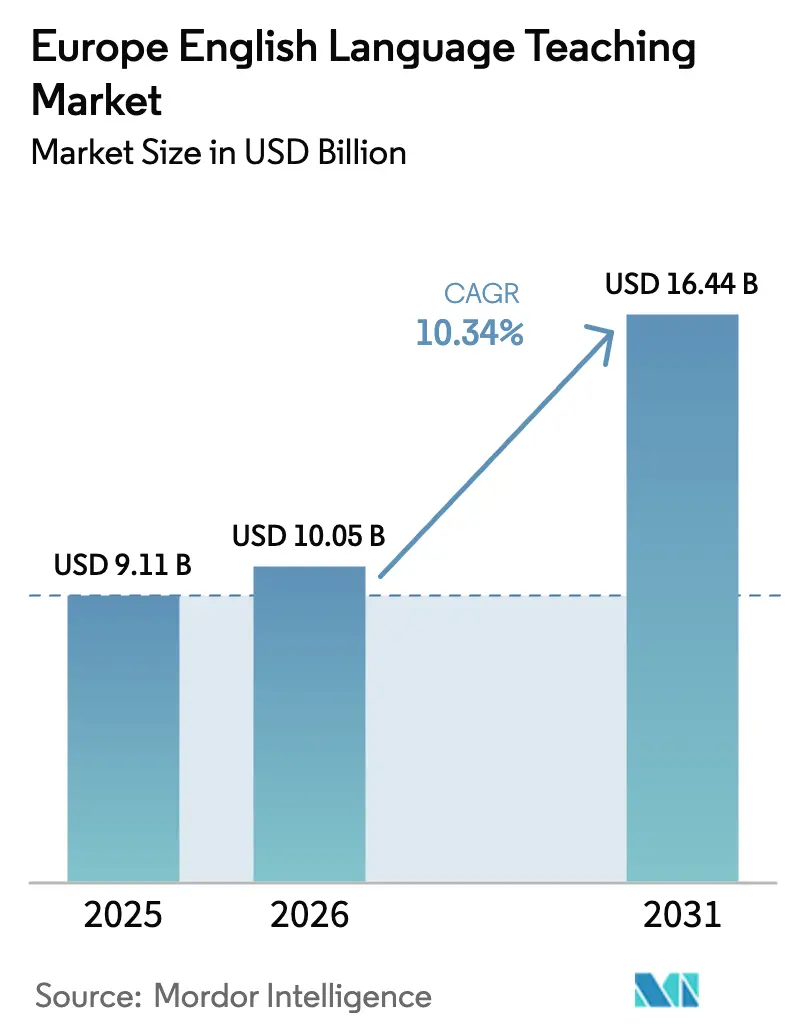

| Tamanho do mercado no ano base (2025) | 9.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

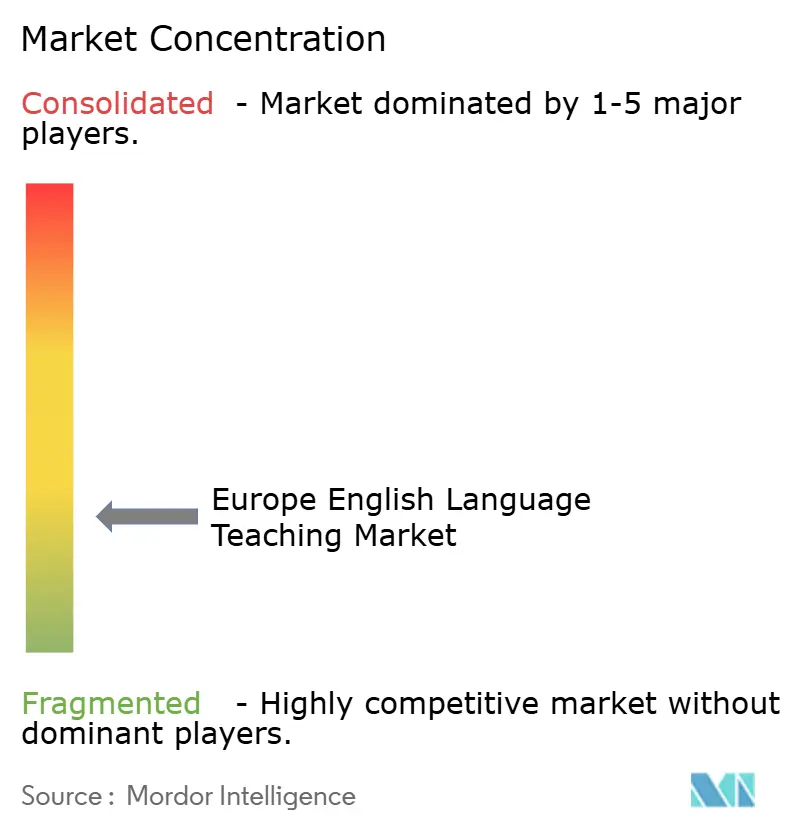

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensino de Inglês na Europa por Mordor Intelligence

O tamanho do mercado de ensino de inglês na Europa em 2026 é estimado em USD 10,05 bilhões, crescendo a partir do valor de 2025 de USD 9,11 bilhões, com projeções para 2031 mostrando USD 16,44 bilhões, crescendo a um CAGR de 10,34% no período de 2026-2031. O impulso decorre do financiamento em nível da UE que incorpora o inglês em cada iniciativa de educação digital, do aperfeiçoamento profissional corporativo vinculado às regras de mobilidade laboral e da rápida difusão de courseware de inteligência artificial.[1]Comissão Europeia, "Plano de Ação para a Educação Digital 2021-2027," europa.eu As parcerias de tecnologia educacional com escolas estão encurtando os ciclos de atualização de conteúdo e comprimindo os custos de entrega, enquanto os fluxos de estudantes estrangeiros mantêm a demanda institucional elevada, apesar das fricções de visto relacionadas ao Brexit. Os fornecedores que combinam alinhamento curricular com o CEFR e personalização orientada por dados estão avançando mais rapidamente para garantir contratos de aquisição pública.

Principais Conclusões do Relatório

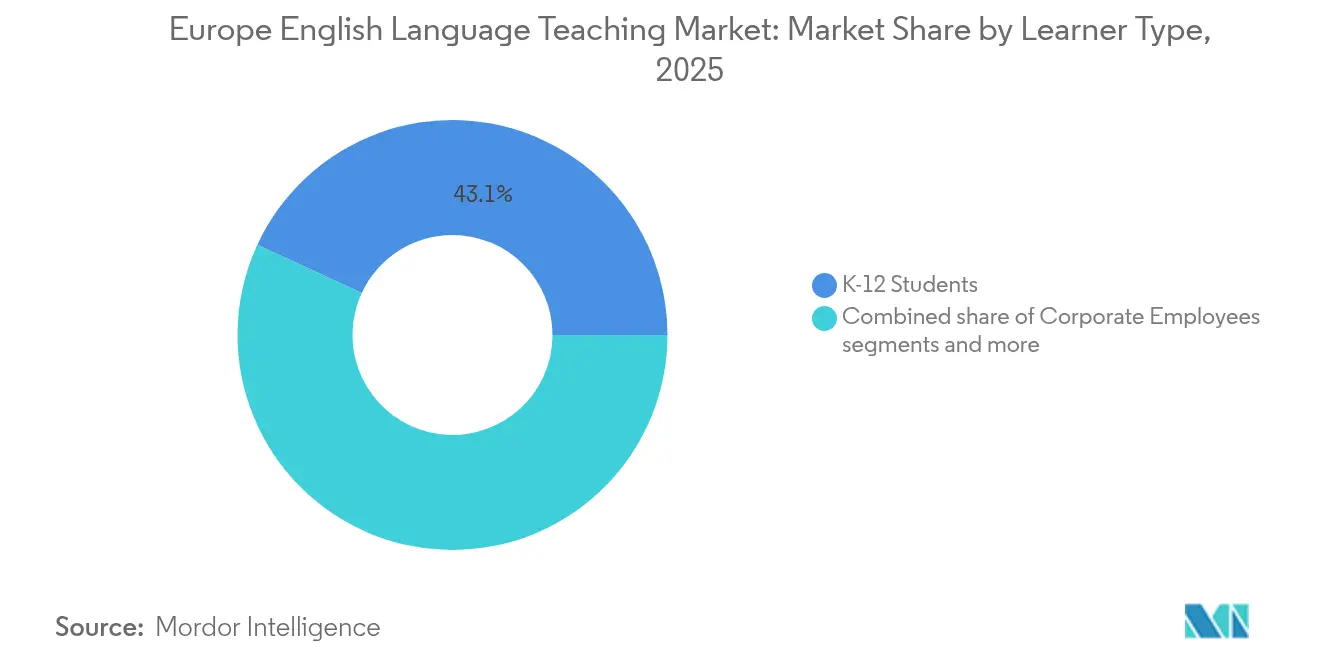

- Por tipo de aprendiz, os alunos do ensino básico e secundário detinham 43,10% da participação do mercado de ensino de inglês na Europa em 2025, enquanto os funcionários corporativos estão a caminho do maior CAGR de 10,88% até 2031.

- Por tipo de produto, os livros didáticos e materiais impressos representavam 48,55% do tamanho do mercado de ensino de inglês na Europa em 2025; o courseware digital e os aplicativos estão projetados para crescer a um CAGR de 12,02% entre 2026-2031.

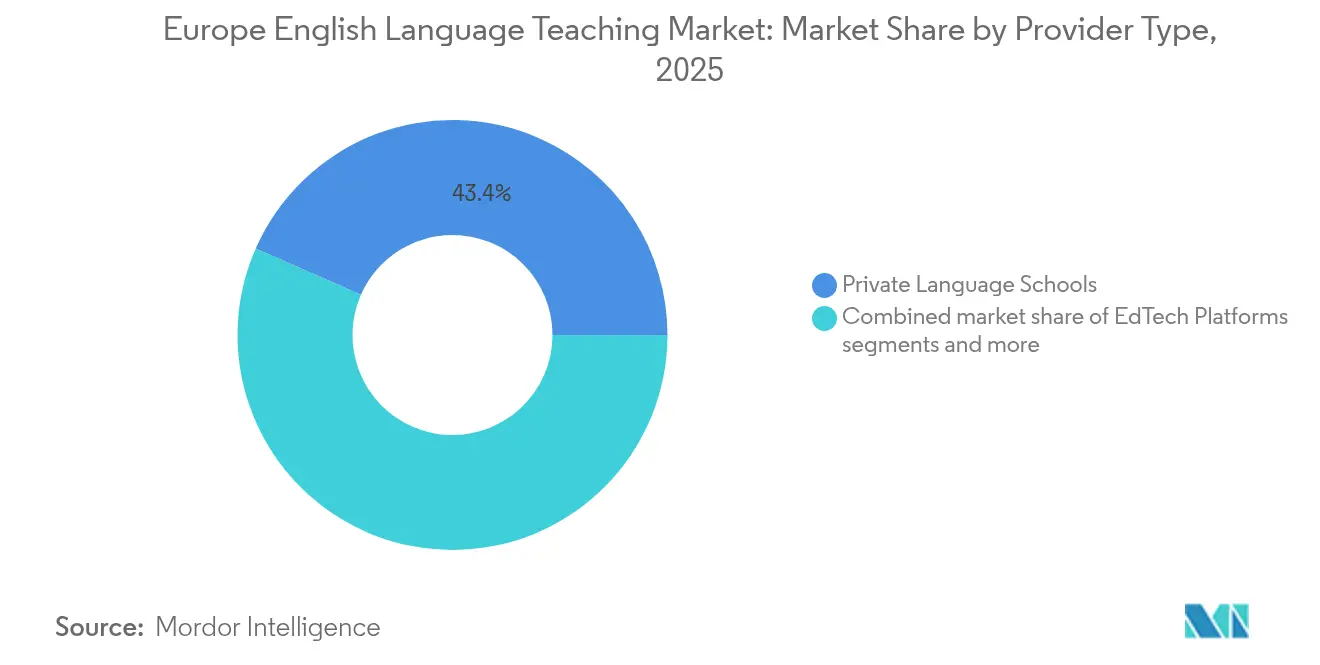

- Por tipo de fornecedor, as escolas de idiomas privadas representavam 43,40% da participação de receita em 2025, enquanto as plataformas de tecnologia educacional avançam a um CAGR de 12,62% até 2031.

- Por geografia, o Reino Unido liderou com uma participação de receita de 25,75% em 2025, enquanto a Polônia tem previsão de crescer mais rapidamente a um CAGR de 12,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ensino de Inglês na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente mobilidade de estudantes estrangeiros para a Europa | +2.1% | Reino Unido, Alemanha, França, Países Baixos | Médio prazo (2–4 anos) |

| Currículos obrigatórios de inglês no ensino básico e secundário em toda a UE | +1.8% | Em toda a UE (mais forte na Europa Oriental) | Longo prazo (≥ 4 anos) |

| Aperfeiçoamento profissional corporativo para mobilidade laboral intra-UE | +2.3% | Alemanha, Países Baixos, França, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Orçamento Erasmus+ de EUR 28,4 bilhões | +1.4% | Em toda a UE (principais centros universitários) | Médio prazo (2–4 anos) |

| Tutoria de voz por inteligência artificial reduzindo os custos das microescolas | +1.7% | Reino Unido, Alemanha, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Incentivos de aquisição do Plano de Ação para a Educação Digital da UE | +1.2% | Regiões da UE digitalmente avançadas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Mobilidade de Estudantes Estrangeiros para a Europa

As universidades europeias se posicionam como alternativas econômicas aos destinos anglófonos tradicionais, e os esquemas liberais de mobilidade juvenil restauram os canais de intercâmbio reduzidos após o Brexit. As regras flexibilizadas de trabalho e estudo da Alemanha permitem que estudantes internacionais trabalhem 140 dias completos por ano, ampliando o fluxo para a instrução de inglês antes da chegada. O proposto Esquema de Mobilidade Juvenil Reino Unido-UE estende direitos de residência de dois anos a participantes com idades entre 18 e 30 anos, revitalizando os fluxos bilaterais. As universidades da Polônia, impulsionadas pela matrícula de refugiados ucranianos, lançam programas em inglês que se estendem além de Varsóvia para Cracóvia e Breslávia. A demanda está migrando de consumidores individuais para contratos intermediados por universidades que agrupam cursos pré-partida e serviços de suporte de inglês acadêmico no campus, consolidando a visibilidade de receita plurianual para os fornecedores alinhados.

Currículos Obrigatórios de Inglês no Ensino Básico e Secundário em Toda a UE

Todos os 27 membros da UE exigem o inglês como primeira língua estrangeira, e muitos estados orientais iniciam a instrução formal no 1.º ano. Os ministérios adquirem courseware completo que se mapeia diretamente para os níveis do CEFR, proporcionando aos editores estabelecidos compromissos de volume previsíveis. O mandato curricular suaviza a demanda ao longo dos ciclos econômicos, mas o declínio demográfico impulsiona a consolidação de escolas menores, favorecendo fornecedores com alcance nacional. Os governos também incorporam módulos de competência digital na instrução de idiomas, ampliando o gasto endereçável para fornecedores de tecnologia educacional que podem oferecer painéis de análise integrados.

Aperfeiçoamento Profissional Corporativo para Mobilidade Laboral Intra-UE

O trabalho remoto normalizou a contratação transfronteiriça, deixando o inglês como o idioma operacional padrão dentro de equipes multinacionais. As montadoras alemãs, as empresas de tecnologia financeira holandesas e os grupos farmacêuticos franceses agora pré-financiam cursos intensivos de inglês para negócios como parte da integração de novos funcionários. Métricas de retorno sobre o investimento, como a velocidade do ciclo de projetos e as taxas de redução de erros, sustentam orçamentos de treinamento renovados, protegendo o segmento da volatilidade dos gastos das famílias. O vocabulário setorial personalizado e as simulações específicas do setor ajudam os fornecedores premium a defender os preços em um momento em que os cursos voltados ao consumidor estão se tornando commodities.

Tutoria de Voz por Inteligência Artificial Reduzindo os Custos Operacionais das Microescolas

Os mecanismos de tutoria com prioridade de voz automatizam o feedback de pronúncia e permitem a prática conversacional contínua, reduzindo o trabalho do instrutor a sessões periódicas de orientação. As microescolas combinam salas de coworking alugadas com tutores de inteligência artificial para oferecer preços 25% abaixo dos centros de idiomas tradicionais, ampliando o acesso para adultos de baixa renda no Sul da Europa. Os fornecedores enfatizam modelos híbridos que mantêm mentores humanos para nuances culturais e desenvolvimento de habilidades interpessoais, mantendo assim a qualidade instrucional percebida enquanto alcançam economias de custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda na taxa de natalidade reduzindo o contingente do ensino básico e secundário | -1.9% | Em toda a UE (aguda no Sul e Leste da Europa) | Longo prazo (≥ 4 anos) |

| Restrição de vistos para aprendizes pagantes não pertencentes à UE | -1.4% | Reino Unido, com repercussão em toda a Zona Schengen | Curto prazo (≤ 2 anos) |

| Conteúdo bilíngue gerado por inteligência artificial reduz a necessidade de ensino formal de inglês | -1.1% | Regiões tecnologicamente avançadas | Médio prazo (2–4 anos) |

| Os preços do ensino de inglês privado estão subindo acima do crescimento salarial | -0.8% | Sul da Europa, Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda na Taxa de Natalidade Reduzindo o Contingente do Ensino Básico e Secundário

Os nascimentos na UE caíram para 3,88 milhões em 2022, em comparação com 6,4 milhões em 1964, resultando em turmas menores e infraestrutura escolar subutilizada na Espanha, Itália e partes da Europa Oriental[2]Bruegel, "O Desafio Demográfico da Europa," bruegel.org. Os fornecedores dependentes do volume de livros didáticos enfrentam compressão de receita, e a reafetação de professores para programas de educação de adultos se acelera. Os formuladores de políticas promovem vouchers de aprendizagem ao longo da vida para compensar o fechamento de salas de aula, mas o impulso do mercado se desloca para os segmentos corporativo e de cidadãos seniores.

Restrição de Vistos para Aprendizes Pagantes Não Pertencentes à UE

A regra do Reino Unido de janeiro de 2024 que proíbe a maioria dos dependentes de estudantes internacionais tem previsão de reduzir as matrículas em 140.000 pessoas[3]GOV.UK, "Novas Regras sobre Dependentes de Estudantes Internacionais," gov.uk. Os cursos de preparação de inglês pagos, antes concentrados em torno de Londres e Oxford, enfrentam quedas nas matrículas e estão correndo para construir campi online que atendam estudantes ainda no exterior. Destinos concorrentes como Alemanha e Países Baixos flexibilizam os limites de horas de trabalho, recuperando parte da demanda deslocada, mas deixando os volumes regionais totais contidos no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aprendiz: A Demanda Corporativa Supera a Estabilidade do Ensino Básico e Secundário

O tamanho do mercado de ensino de inglês na Europa para aprendizes do ensino básico e secundário atingiu USD 3,93 bilhões em 2025, equivalente a 43,10% da receita total, mas sua expansão desacelera à medida que a demografia da UE se contrai. O segmento corporativo gerou USD 2,05 bilhões e está expandindo o mercado de ensino de inglês na Europa a um CAGR de 10,88%, impulsionado por projetos transfronteiriços e cronogramas de integração de fusões e aquisições.

Os orçamentos corporativos permanecem resilientes porque a proficiência em idiomas está vinculada a métricas de mitigação de riscos, como erros de conformidade regulatória e erros de atendimento ao cliente. As faturas dos fornecedores são geralmente absorvidas em linhas mais amplas de desenvolvimento de talentos, protegendo-as dos ciclos de gastos das famílias que pesam sobre os cursos noturnos para adolescentes. Com o trabalho híbrido se tornando permanente, os departamentos de recursos humanos corporativos exigem painéis que quantifiquem os ganhos de fluência oral em relação aos KPIs de projetos, dando às empresas de tecnologia educacional prontas para dados uma vantagem nas aquisições.

Por Tipo de Produto: O Courseware Digital Captura o Prêmio de Crescimento

Os livros didáticos retiveram 48,55% da receita de 2025, mas sua participação no mercado europeu de ensino de inglês está projetada para declinar 7 pontos percentuais até 2031, à medida que as escolas migram para modelos de assinatura. O courseware digital já contribui com USD 1,22 bilhão e está a caminho de um CAGR de 12,02%, refletindo as preferências de aquisição em licitações de Educação Digital da UE.

As ferramentas de autoria orientadas por inteligência artificial reduzem os ciclos de desenvolvimento de aulas de seis meses para seis semanas, permitindo que os editores atualizem seções de expressões idiomáticas e estudos de caso de eventos atuais em tempo real. Os modelos de licenciamento com taxas anuais por aluno substituem as vendas únicas de livros didáticos, suavizando as trajetórias de receita e abrindo caminhos de venda adicional de análises. Os plug-ins de avaliação dentro do mesmo ecossistema geram automaticamente relatórios de progresso alinhados ao CEFR, reduzindo as cargas de trabalho de administração de testes para professores sobrecarregados.

Por Tipo de Fornecedor: As Plataformas Corroem a Vantagem das Instalações Físicas

As escolas de idiomas privadas detinham 43,40% da participação do mercado de ensino de inglês na Europa em 2025, devido às redes legadas concentradas no Reino Unido, Espanha e Itália. Sua margem, no entanto, se comprime à medida que as plataformas de tecnologia educacional escalam a um CAGR de 12,62%, oferecendo pontos de entrada freemium que se convertem em níveis pagos por meio de personalização orientada por inteligência artificial.

As redes de instalações físicas respondem com modelos híbridos que combinam workshops de fim de semana com tarefas em plataforma, mas o aumento dos aluguéis e os custos de conformidade estreitam sua margem de manobra. As plataformas, por outro lado, adquirem coortes a custos marginais próximos de zero e, em seguida, vendem certificados aceitos por empregadores multinacionais, absorvendo assim o posicionamento premium antes dominado pelas universidades.

Análise Geográfica

O Reino Unido gerou USD 2,35 bilhões de receita em 2025, equivalente a 25,75% do mercado de ensino de inglês na Europa. As matrículas domésticas permanecem estáveis enquanto os fluxos estrangeiros oscilam sob restrições de visto, levando as escolas a lançar salas de aula de realidade virtual financiadas por subsídios regionais de nivelamento. A Alemanha ocupa o segundo lugar em gastos, impulsionada por cursos intensivos combinados de inglês e programação que satisfazem as ambições de exportação do Mittelstand e abrem rotas de residência para migrantes altamente qualificados.

O tamanho do mercado de ensino de inglês na Europa na Polônia é menor no momento, mas acelera a um CAGR de 12,10%, atraindo ucranianos que buscam credenciais de inglês reconhecidas pela UE e estudantes da UE com preços fora das capitais ocidentais. A França aproveita seu contingente do Erasmus+ para manter escala nos segmentos de inglês acadêmico e experimenta trilhas de graduação bilíngues para aumentar ainda mais a demanda.

Os mercados nórdicos, embora numericamente modestos, alcançam alguns dos maiores gastos per capita, pois as empresas exigem fluência quase nativa para a terceirização de suporte ao cliente. O Sul da Europa enfrenta sensibilidade a preços; os fornecedores lá se voltam para pacotes de microcredenciais acessíveis por meio de parcelas mensais, sustentando a participação apesar da estagnação salarial.

Cenário Competitivo

O mercado europeu de ensino de inglês permanece fragmentado, deixando amplo espaço para fusões e aquisições. Grandes editoras como Pearson e Oxford University Press aceleram as transições para software como serviço incorporando mecanismos de aprendizagem adaptativa em suas séries principais. O British Council continua a influenciar os padrões, mas as pressões orçamentárias o levam a terceirizar serviços auxiliares e renegociar contratos de professores.

Os participantes nativos de tecnologia escalam por meio de marketing viral: aplicativos freemium empregam aprendizado de máquina para recomendar microlições diárias, alimentando níveis premium que oferecem avaliações supervisionadas reconhecidas por recursos humanos corporativos. O interesse de capital privado aumenta — o plano da Veritas Capital de fundir a Cambium com a Houghton Mifflin Harcourt criaria uma potência de conteúdo para o ensino básico e secundário com análises habilitadas por inteligência artificial. As grandes empresas fazem parceria com especialistas de nicho em fala por inteligência artificial para integrar feedback de sotaque em tempo real em suítes de colaboração em equipe.

Os sindicatos de trabalhadores observam a tendência de automação com cautela; no entanto, o consenso entre os educadores é que a inteligência artificial irá complementar, e não eliminar, os papéis de ensino. Os instrutores de sala de aula estão se tornando cada vez mais designers de experiências de aprendizagem que selecionam fluxos de conteúdo multimídia em vez de ministrar aulas de gramática. A nova fronteira competitiva, portanto, reside em orquestrar a expertise humana e a escala algorítmica, em vez de escolher entre elas.

Líderes do Setor de Ensino de Inglês na Europa

British Council

Pearson plc

EF Education First

Cambridge University Press & Assessment

Berlitz Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Esquema de Mobilidade Juvenil Reino Unido-UE obteve aprovação preliminar, concedendo a jovens de 18 a 30 anos permissões de trabalho e estudo de dois anos entre fronteiras, impulsionando a demanda de ensino de inglês vinculada a intercâmbios.

- Abril de 2025: Duolingo lançou 148 novos cursos de idiomas gerados por inteligência artificial, dobrando seu portfólio enquanto relatava uma reafetação de 10% de contratados para funções de supervisão de autoria por máquina.

- Março de 2025: A Veritas Capital revelou planos de fundir a Cambium Learning com a Houghton Mifflin Harcourt, sinalizando uma consolidação de tecnologia de conteúdo em larga escala.

- Fevereiro de 2025: EF Education First fez parceria com o Tour de France e o Tour de France Femmes avec Zwift para 2025-2026, incorporando programas de imersão linguística em pacotes de hospitalidade de eventos esportivos.

Escopo do Relatório do Mercado de Ensino de Inglês na Europa

| Alunos do Ensino Básico e Secundário |

| Alunos do Ensino Superior |

| Funcionários Corporativos |

| Livros Didáticos e Materiais Impressos |

| Courseware Digital e Aplicativos |

| Serviços de Tutoria e Preparação para Exames |

| Serviços de Avaliação e Certificação |

| Escolas de Idiomas Privadas |

| Plataformas de Tecnologia Educacional |

| Instituições de Ensino Superior |

| Fornecedores de Treinamento Corporativo |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Polônia |

| Rússia |

| Restante da Europa |

| Por Tipo de Aprendiz | Alunos do Ensino Básico e Secundário |

| Alunos do Ensino Superior | |

| Funcionários Corporativos | |

| Por Tipo de Produto | Livros Didáticos e Materiais Impressos |

| Courseware Digital e Aplicativos | |

| Serviços de Tutoria e Preparação para Exames | |

| Serviços de Avaliação e Certificação | |

| Por Tipo de Fornecedor | Escolas de Idiomas Privadas |

| Plataformas de Tecnologia Educacional | |

| Instituições de Ensino Superior | |

| Fornecedores de Treinamento Corporativo | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ensino de inglês na Europa em 2026?

O tamanho do mercado de ensino de inglês na Europa é de USD 10,05 bilhões em 2026 e tem previsão de atingir USD 16,44 bilhões até 2031.

Qual segmento de aprendizes está se expandindo mais rapidamente?

Os funcionários corporativos lideram o crescimento com um CAGR de 10,88% até 2031, impulsionados pelos requisitos de trabalho transfronteiriço.

Por que a Polônia é considerada um mercado de alto crescimento?

A Polônia combina políticas de visto favoráveis com o aumento dos fluxos de refugiados e estudantes, conferindo-lhe uma perspectiva de CAGR de 12,10% até 2031.

Qual categoria de produto está ganhando participação mais rapidamente?

O courseware digital e os aplicativos móveis estão crescendo a um CAGR de 12,02%, à medida que as preferências de financiamento da UE se inclinam para soluções online.

Como as ferramentas de inteligência artificial estão afetando as estratégias dos fornecedores?

A tutoria de voz por inteligência artificial e a autoria automatizada de conteúdo reduzem os custos de entrega, permitindo que as plataformas de tecnologia educacional escalem mais rapidamente do que as escolas tradicionais.

Que risco o declínio demográfico representa?

A queda nas taxas de natalidade reduz o contingente do ensino básico e secundário, cortando os volumes de livros didáticos e forçando os fornecedores a se voltarem para os segmentos adulto e corporativo.

Página atualizada pela última vez em: