Tamaño y Participación del Mercado de Equipos de Carga para Vehículos Eléctricos (VE) en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

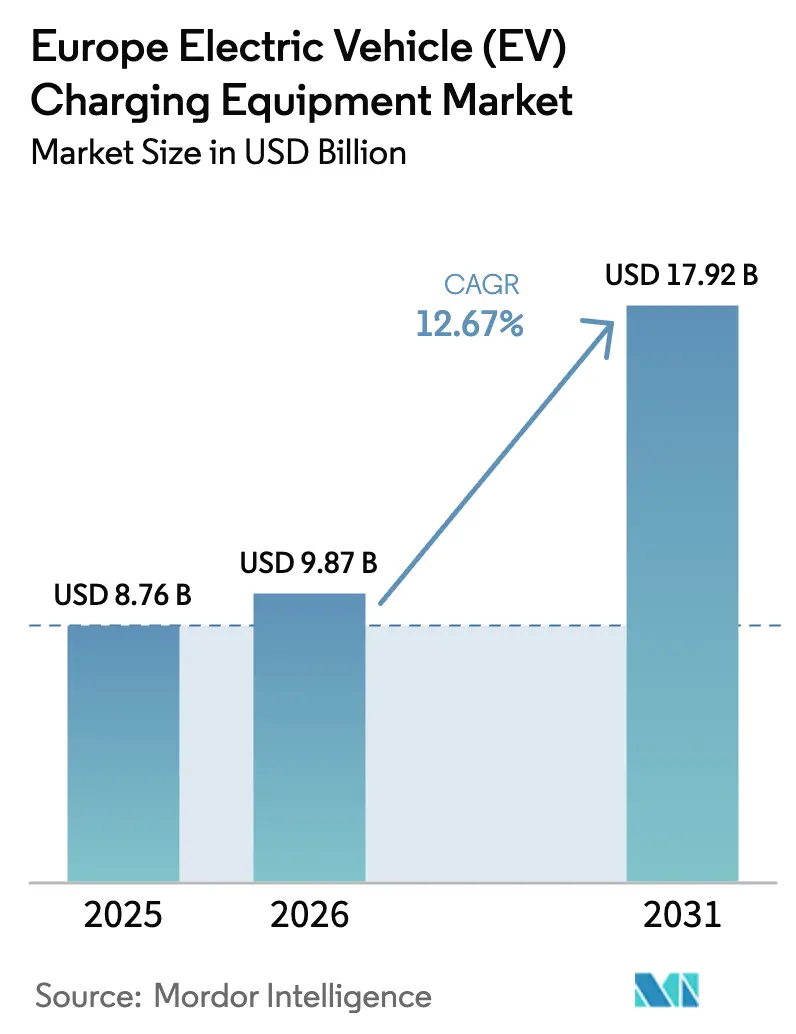

| Tamaño del mercado en el año base (2025) | 8.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos (VE) en Europa por Mordor Intelligence

El tamaño del Mercado de Equipos de Carga para Vehículos Eléctricos en Europa en 2026 se estima en 9.870 millones de USD, creciendo desde el valor de 2025 de 8.760 millones de USD, con proyecciones para 2031 que muestran 17.920 millones de USD, creciendo a una CAGR del 12,67% durante 2026-2031.

La demanda proviene de las regulaciones vinculantes de la Unión Europea que exigen cargadores rápidos cada 60 kilómetros en los corredores de la Red Transeuropea de Transporte, el rápido desplazamiento hacia hardware ultrarápido y de clase megavatio, y los programas nacionales de subsidios que reducen los costos iniciales para instalaciones residenciales y públicas. Los proveedores de equipos se benefician de licitaciones gubernamentales plurianuales que estabilizan las carteras de pedidos, mientras que las normas de interoperabilidad reducen el riesgo de activos varados y fomentan los viajes transfronterizos. Una base instalada creciente de camiones eléctricos de batería eleva el interés en los sistemas de 1 megavatio, y los cargadores preparados para vehículo a red mejoran la economía de los proyectos al desbloquear ingresos por equilibrio de red. Al mismo tiempo, la congestión de la red de distribución y los precios volátiles de la electricidad mayorista comprimen los márgenes y alargan los períodos de recuperación de la inversión para los operadores de puntos de carga.

Conclusiones Clave del Informe

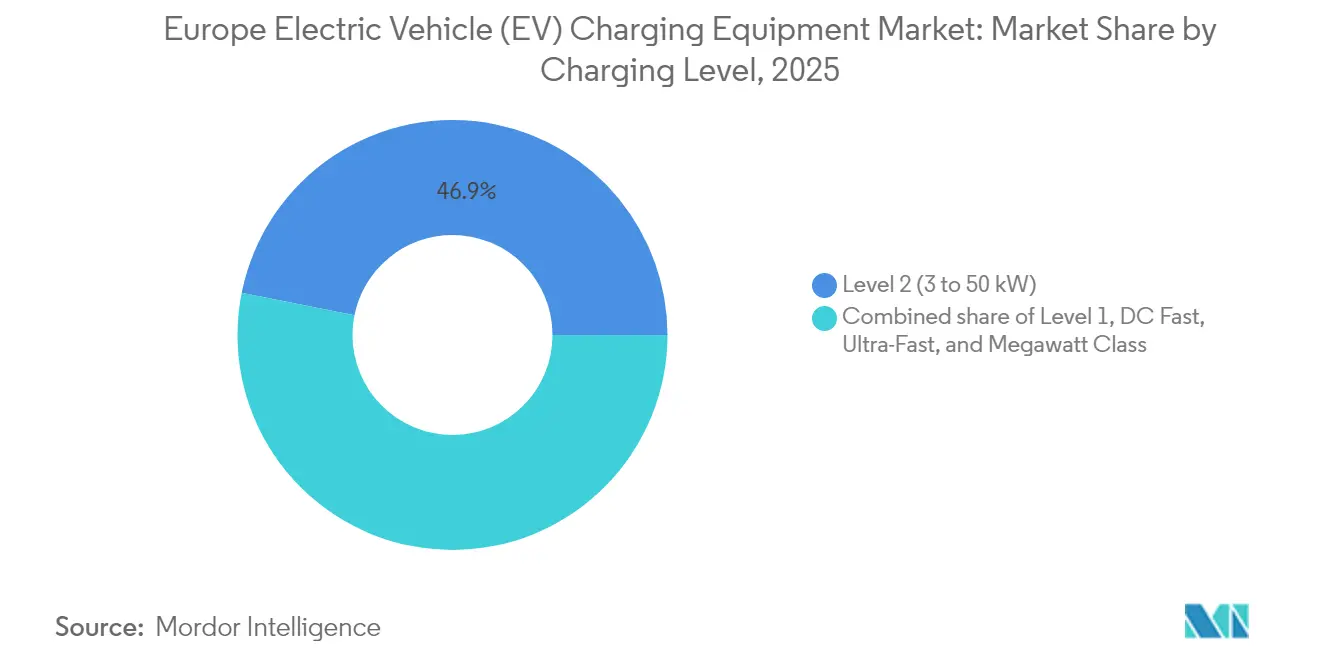

- Por nivel de carga, los equipos de Nivel 2 representaron el 46,85% de la participación del mercado de equipos de carga para vehículos eléctricos en Europa en 2025, mientras que se prevé que los sistemas de clase megavatio se expandan a una CAGR del 23,88% hasta 2031.

- Por sitio de instalación, las ubicaciones residenciales representaron el 39,55% de los ingresos en 2025; se proyecta que los sitios municipales públicos registren el crecimiento más rápido con una CAGR del 23,15% hasta 2031.

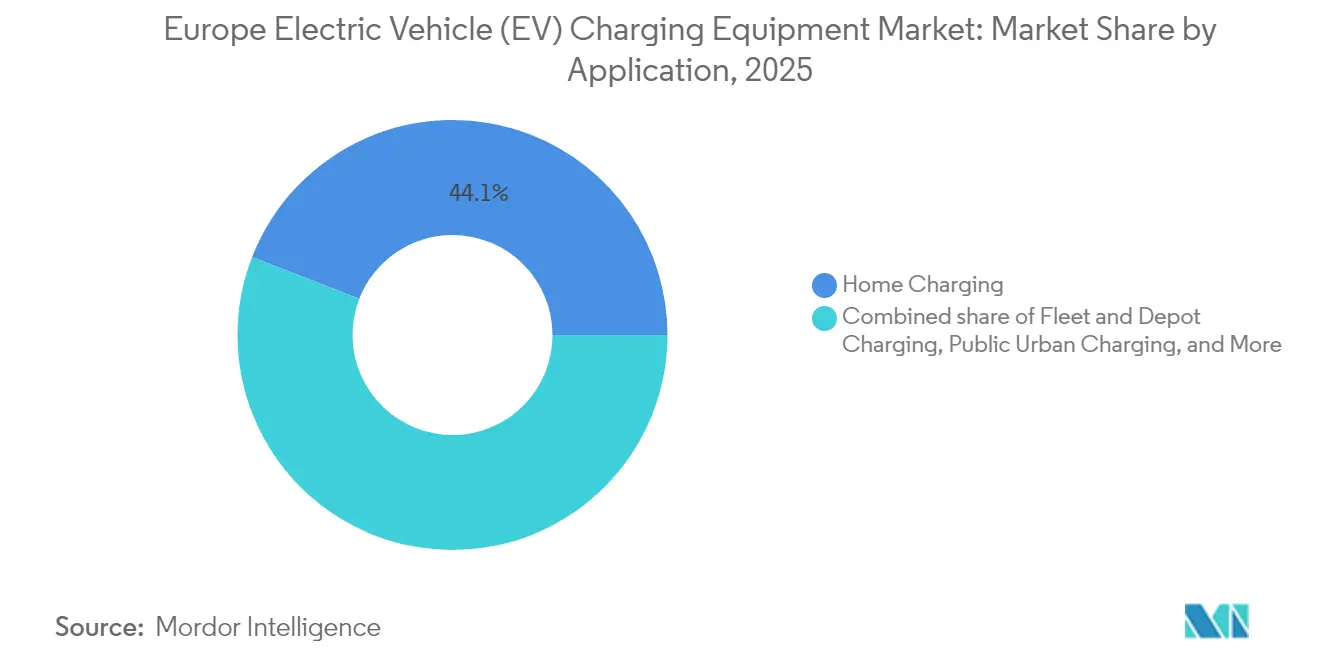

- Por aplicación, la carga en el hogar capturó una participación del 44,10% del tamaño del mercado de equipos de carga para vehículos eléctricos en Europa en 2025, mientras que se prevé que la carga de flotas y depósitos aumente a una CAGR del 29,09% durante el período de pronóstico.

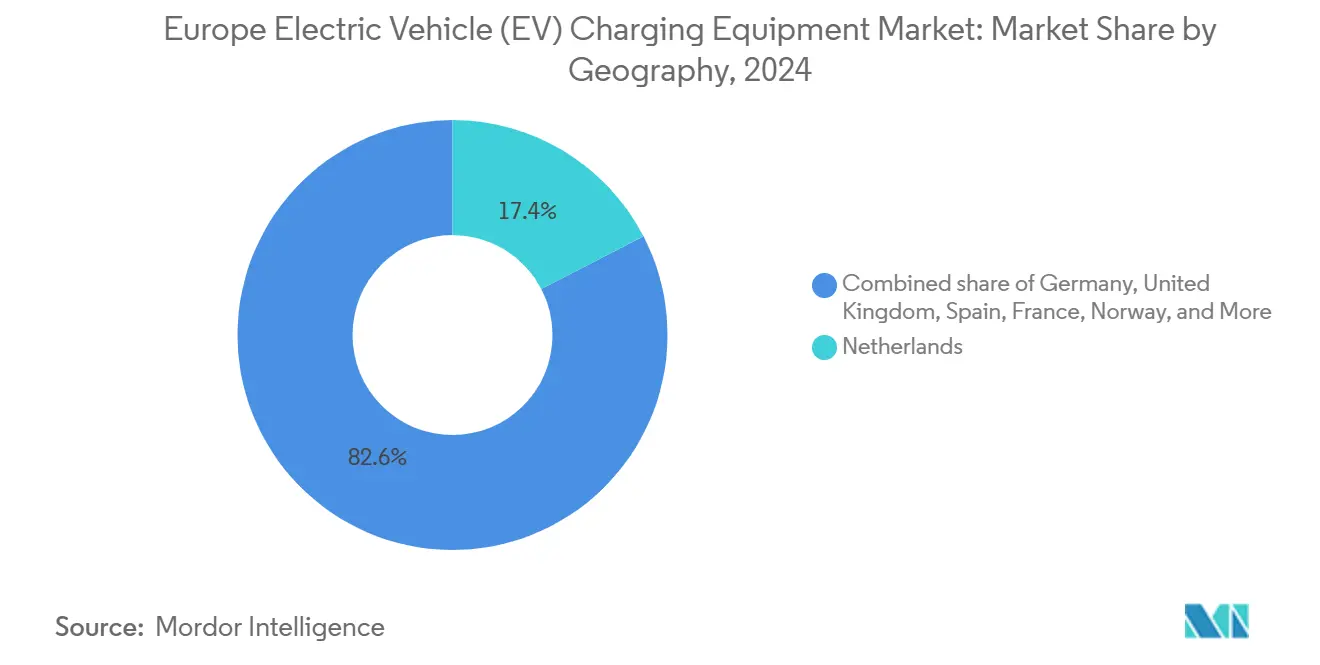

- Por geografía, los Países Bajos contribuyeron con el 17,10% de los ingresos de 2025; se espera que España crezca a una CAGR del 22,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Carga para Vehículos Eléctricos (VE) en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de vehículos eléctricos e inversiones relacionadas | 3.20% | Paneuropeo, más fuerte en Alemania, Francia y países nórdicos | Mediano plazo (2-4 años) |

| Expansión de redes públicas respaldada por el gobierno | 2.80% | A nivel de la UE, concentrada en los estados del corredor de la Red Transeuropea de Transporte | Corto plazo (≤ 2 años) |

| Mandato de cargadores rápidos AFIR de la UE | 2.50% | Miembros del corredor de la Red Transeuropea de Transporte | Corto plazo (≤ 2 años) |

| Flujos de ingresos por equilibrio de red | 2.10% | Alemania, Países Bajos, Dinamarca, Reino Unido | Mediano plazo (2-4 años) |

| Paquetes de energía minorista solar más cargador | 1.60% | Alemania, Reino Unido, Países Bajos, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Vehículos Eléctricos e Inversiones Relacionadas

Los registros de vehículos eléctricos de batería alcanzaron 3,2 millones de unidades en 2024, y la Asociación Europea de Fabricantes de Automóviles proyecta una flota de más de 50 millones de vehículos eléctricos en circulación para 2030.[1]ACEA, "Datos de Registro de Nuevos Turismos 2025," acea.auto Los fabricantes de automóviles ahora integran inversiones en carga de alta potencia en sus estrategias de producto; el consorcio IONITY por sí solo aseguró 700 millones de EUR en 2024 para ampliar su red a 7.000 cargadores con una potencia nominal de 350 kW. Los mayores volúmenes de vehículos aumentan la utilización de los cargadores, lo que mejora la certeza de ingresos para los proveedores de equipos. Los compradores de flotas basan sus adquisiciones en la cobertura de corredores en lugar de los subsidios al consumidor, estabilizando la demanda de hardware a largo plazo.

Expansión de Redes de Carga Pública Respaldada por el Gobierno

Los estados miembros han asignado más de 10.000 millones de EUR para despliegues de carga pública entre 2024 y 2030, liderados por el programa Deutschlandnetz de Alemania de 5.500 millones de EUR y la reinversión de Francia de 1.900 millones de EUR en corredores de autopistas.[2]Comisión Europea, "Reglamento de Infraestructura para Combustibles Alternativos," transport.ec.europa.eu Los marcos de licitación especifican potencias mínimas de salida y características de interoperabilidad, por lo que los proveedores de hardware enfatizan la medición certificada y la capacidad de actualización remota. La licitación competitiva comprime los márgenes, pero los contratos plurianuales compensan la presión sobre los precios mediante economías de escala en volumen.

Mandato de Cargadores Rápidos AFIR de la UE

El Reglamento de Infraestructura para Combustibles Alternativos, en vigor desde abril de 2024, obliga a cada estado miembro a garantizar un cargador de 150 kW cada 60 kilómetros para automóviles y una unidad de 350 kW para camiones en las rutas de la Red Transeuropea de Transporte para 2025. El cumplimiento estimula la demanda de clase megavatio y exige el pago sin contacto junto con la preparación para la carga inteligente. Los proveedores responden con módulos de potencia modulares y actualizaciones de software por vía inalámbrica que garantizan la vigencia de las instalaciones a futuro.

Flujos de Ingresos por Equilibrio de Red que Desbloquean el Retorno de la Inversión de los Cargadores

La carga bidireccional y las tarifas eléctricas dinámicas permiten a los propietarios de estaciones obtener ingresos por regulación de frecuencia y respuesta a la demanda. Alemania ahora exige a las empresas de servicios públicos que ofrezcan tarifas dinámicas, lo que permite a los hogares o depósitos comprar energía a bajo costo en horas de menor demanda y venderla de vuelta en momentos de escasez.[3]Eurelectric, "Prueba de Estrés del Sistema Eléctrico 2025," eurelectric.org Los modelos de cargadores que cumplen con ISO 15118-20 y admiten funciones de vehículo a red pueden reducir los períodos de recuperación de la inversión en dos años en segmentos de mercado avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de instalación y conexión a la red | -1.80% | Paneuropeo, agudo en zonas rurales | Corto plazo (≤ 2 años) |

| Congestión de la red de distribución | -2.30% | Reino Unido, Alemania, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Estándares fragmentados de pago e itinerancia | -1.20% | Corredores transfronterizos, Europa del Este | Corto plazo (≤ 2 años) |

| Aumento de los precios de la electricidad | -1.50% | Alemania, Reino Unido, Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación y Conexión a la Red

El despliegue de un cargador rápido de 150 kW puede costar hasta 300.000 EUR, con tarifas de red que representan hasta la mitad del total.[4]Eurelectric, "Informe Conectando los Puntos," eurelectric.org Los sitios rurales a menudo requieren cableado a escala de kilómetros y nuevos transformadores, lo que eleva los niveles de utilización del punto de equilibrio. Para reducir las barreras, los proveedores promueven gabinetes modulares que alimentan varios dispensadores de 50 kW, intercambiando velocidad máxima por menores cargos de conexión.

Congestión de la Red de Distribución y Retrasos en los Transformadores

Más del 90% de los activos de media tensión de Europa tienen más de 10 años, y los plazos de entrega de transformadores superaron los dos años en 2024. Los operadores de distribución a veces imponen moratorias sobre nuevas conexiones, lo que ralentiza el despliegue de cargadores incluso cuando el capital está disponible. Los sistemas con amortiguación de batería mitigan los picos de demanda, pero añaden hasta 100.000 EUR por sitio en costos de almacenamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Carga: Rápida Adopción de Sistemas de Clase Megavatio

Las unidades de megavatio por encima de 350 kW están preparadas para una CAGR del 23,88%, impulsadas por los mandatos de electrificación de camiones que exigen una paridad de repostaje inferior a 30 minutos con el diésel. Milence instaló el primer sistema comercial de 1 MW en Amberes-Brujas en 2024, demostrando la viabilidad técnica. Los equipos de Nivel 2 mantuvieron una participación del 46,85% en 2025, gracias a la amplia base residencial y de lugares de trabajo en el mercado de equipos de carga para vehículos eléctricos en Europa. Los proveedores especializados en hardware de CC de gama media sienten presión a medida que los operadores de flotas y los concesionarios de autopistas saltan directamente a la tecnología ultrarápida. El tamaño del mercado de equipos de carga para vehículos eléctricos en Europa para el Nivel 2 sigue siendo significativo, aunque las tasas de crecimiento favorecen los segmentos de mayor potencia.

Los especialistas en CA doméstica ajustan su estrategia en consecuencia. Alfen abandonó la fabricación de CC de gama media a principios de 2025 para centrarse en líneas de CA de alto volumen, mientras que Siemens amplió su plataforma de 300 kW mediante una asociación con E.ON. Los operadores prefieren proveedores capaces de agrupar hardware, software y mantenimiento, lo que favorece a las empresas con ofertas verticalmente integradas. La esperada aceleración en los despliegues de megavatio debería elevar la participación del mercado de equipos de carga para vehículos eléctricos en Europa de los sistemas de alta potencia desde la base actual de un solo dígito hacia los veinte bajos para finales de la década.

Por Sitio de Instalación: Las Redes Municipales Impulsan la Expansión del Acceso Público

Se prevé que los cargadores municipales públicos registren una CAGR del 23,15% de 2026 a 2031, el ritmo más rápido entre los sitios de instalación, a medida que las ciudades despliegan unidades en la calle y en la acera para cumplir con las normas de accesibilidad del Reglamento de Infraestructura para Combustibles Alternativos y brindar a los residentes de apartamentos acceso confiable a la energía. Las ubicaciones residenciales mantuvieron el 39,55% de la participación del mercado de equipos de carga para vehículos eléctricos en Europa en 2025, respaldadas por la carga nocturna que aprovecha las horas de tarifa reducida y mantiene los costos del hogar hasta un 40% por debajo de las tarifas de las estaciones públicas. El reembolso de Italia de abril de 2025 de 600-1.800 EUR por cargador doméstico debería impulsar las ventas de Nivel 2 más adelante en el año, compensando parcialmente el crecimiento más lento en Alemania tras la eliminación gradual de los subsidios federales de compra que redujo los registros de vehículos eléctricos de batería en 2024. Las licitaciones municipales ahora especifican medición certificada Eichrecht y gestión dinámica de carga; el marco de enero de 2025 entre Alfen y E.ON Drive Infrastructure para más de 300 postes de doble toma en Berlín, Dortmund, Essen y Bochum ilustra la creciente escala de los pedidos públicos.

Las ciudades favorecen los contratos llave en mano que agrupan hardware, instalación y servicio plurianual, un modelo visto en el Reino Unido, donde los consejos de Devon y Torbay lanzaron un programa en la calle de 780 millones de GBP en diciembre de 2024 para superar los largos plazos de entrega de transformadores mediante el uso de gabinetes de menor potencia y amortiguación de batería. Los centros de transporte como aeropuertos y puertos aún ofrecen la mejor utilización, por encima de 20 sesiones por cargador cada día, aunque su tasa de crecimiento queda por detrás de las redes municipales públicas a medida que las preocupaciones de equidad pasan a primer plano. Los sitios comerciales y minoristas capturan la demanda en el lugar de trabajo y de destino en centros comerciales y hoteles, pero enfrentan márgenes más reducidos a medida que los propietarios negocian acuerdos de reparto de ingresos que presionan los precios de los equipos. La confianza municipal en las soluciones automatizadas está aumentando; el Puerto de Róterdam encargó robots de carga autónomos en 2024 para reducir los gastos laborales y habilitar el servicio las 24 horas. Durante el horizonte de pronóstico, los despliegues municipales públicos anclarán la expansión del tamaño del mercado de equipos de carga para vehículos eléctricos en Europa, mientras que los segmentos residencial y comercial pasan de construcciones en terrenos sin desarrollar a actualizaciones tecnológicas y densificación de redes.

Por Aplicación: La Carga de Flotas y Depósitos Supera a Todos los Segmentos

Las instalaciones de flotas y depósitos crecerán a una CAGR del 29,09%, impulsadas por ventajas en el costo total que superan el 30% frente a las operaciones con diésel en varios estados miembros. Las zonas de cero emisiones urbanas prohíben las furgonetas de combustión interna después de 2030, y las autoridades de transporte público en Hamburgo y Bruselas ya han realizado pedidos de cargadores de cientos de unidades. La carga en el hogar mantuvo una participación del 44,10% en 2025, pero el impulso se inclina hacia los depósitos de flotas centralizados que requieren software de carga inteligente para equilibrar los horarios de rutas con las tarifas eléctricas.

La carga en el lugar de trabajo depende de las preferencias corporativas de regreso a la oficina y sigue siendo menos predecible. Los sitios urbanos públicos intervienen para atender a los residentes sin estacionamiento dedicado, aunque enfrentan restricciones de conexión en distritos densos. En general, el cambio de instalaciones privadas a instalaciones de flotas intensifica las especificaciones de hardware en cuanto a durabilidad e integración de backend, remodelando las carteras de proveedores en todo el mercado de equipos de carga para vehículos eléctricos en Europa.

Análisis Geográfico

Los Países Bajos generaron el 17,10% de los ingresos de 2025, la segunda contribución nacional más grande después de Alemania, gracias a que los vehículos eléctricos capturaron más del 30% de las ventas de automóviles nuevos y a un marco regulatorio que impone la itinerancia abierta y la fijación de precios transparente, condiciones que aceleran el despliegue de cargadores y mantienen altas las tasas de utilización. España es la geografía de más rápido crecimiento, con una CAGR del 22,24% proyectada para 2026-2031, ya que un programa de inversión de 1.900 millones de EUR anunciado en septiembre de 2024 se compromete a instalar 10 cargadores cada 25 kilómetros en las principales autopistas y amplía la cobertura rural para corregir el subdespliegue histórico. Alemania mantuvo la mayor porción de la participación del mercado de equipos de carga para vehículos eléctricos en Europa con el 26,55% en 2025; su plan Deutschlandnetz de 5.500 millones de EUR y las normas de medición Eichrecht crean una ventaja de medición certificada que favorece a los proveedores ya aprobados por las autoridades de calibración. Francia igualó el nivel de financiación pública de España con otra inyección de 1.900 millones de EUR y, en mayo de 2024, su autoridad de competencia presionó por normas más estrictas de transparencia de precios, una postura que se espera acelere la adopción de estándares abiertos.

Italia reabrió su programa de reembolso residencial en abril de 2025, ofreciendo 600-1.800 EUR por unidad de Nivel 2, lo que debería impulsar las ventas en la segunda mitad del año y reducir la brecha de infraestructura norte-sur que ha limitado durante mucho tiempo el tamaño del mercado de equipos de carga para vehículos eléctricos en Europa del Sur. El Reino Unido enfrenta tiempos de espera de transformadores de 18 a 24 meses, lo que hace que los gabinetes modulares de 50 kW y los sistemas con amortiguación de batería sean alternativas atractivas que reducen el amperaje de conexión a la red hasta en un 60%. La asociación Siemens-E.ON, presentada en septiembre de 2024, apunta a al menos 1.000 puntos de alta potencia al año en Alemania, Italia, Suecia y el Reino Unido, señalando una consolidación transfronteriza continua entre proveedores verticalmente integrados capaces de agrupar hardware, software y contratos de servicio a largo plazo.

Los países nórdicos continuarán superando a sus pares continentales a una CAGR del 21,83%, respaldados por el plan de corredor de Noruega de 3.000 millones de NOK (255 millones de USD), la electricidad minorista por debajo de 0,10 EUR por kWh y el preacondicionamiento de baterías en climas fríos que protege la velocidad de carga. Circle K de Suecia amplió su red de CC en 2024, PowerGo de Dinamarca abrió nuevos centros y Kempower de Finlandia estableció una oficina en Düsseldorf para atender la región DACH, ilustrando cómo los campeones regionales exportan conocimiento a mercados más grandes. Rusia y el Resto de Europa quedan rezagados porque la adopción de vehículos eléctricos sigue siendo de un solo dígito, el acceso a los fondos de Recuperación y Resiliencia de la UE es limitado y, en el caso de Rusia, las restricciones geopolíticas dificultan la inversión extranjera y el suministro de piezas. En general, persisten espacios en blanco a lo largo de las rutas de la Red Transeuropea de Transporte en Europa del Este, donde la densidad de cargadores sigue siendo inferior a la mitad de los umbrales del Reglamento de Infraestructura para Combustibles Alternativos, y los proveedores que dominan los permisos locales pueden capturar un crecimiento desproporcionado a medida que se acerca el plazo de 2025 del reglamento.

Panorama Competitivo

Los 10 principales proveedores representaron aproximadamente el 45% de los ingresos del mercado de equipos de carga para vehículos eléctricos en Europa en 2024, lo que apunta a una fragmentación moderada. Los gigantes tradicionales de equipos eléctricos como ABB, Siemens y Schneider Electric capitalizan décadas de experiencia en redes y tecnología de medición certificada. Los fabricantes especializados como Kempower y Wallbox se diferencian a través de arquitectura modular y software. Los fabricantes de equipos originales del sector automotriz añaden presión competitiva al financiar redes propietarias; Tesla abrió más de 1.000 estaciones Supercharger a vehículos que no son Tesla en 2024 de acuerdo con las normas de interoperabilidad.

La actividad de patentes sigue siendo intensa. Un estudio de la Oficina Europea de Patentes y la Agencia Internacional de Energía muestra que la región controla el 22% de las patentes mundiales de innovación en redes, aunque China superó a la UE como el mayor solicitante en 2022. La empresa conjunta de Schneider Electric con StarCharge combina un historial de entrega global de 2 millones de cargadores con fortaleza en distribución local. Las ofertas de financiación como servicio de DLL u otras empresas de arrendamiento reducen los obstáculos de capital para los compradores de flotas, ampliando la demanda potencial. Las certificaciones de interoperabilidad como OCPP 2.0.1 e ISO 15118 se convierten en requisitos previos de adquisición, por lo que los proveedores sin ciberseguridad avanzada y soporte de carga enchufable corren el riesgo de quedar excluidos de las nuevas licitaciones.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos (VE) en Europa

ABB Ltd

Siemens AG

Tesla Inc.

Schneider Electric SE

ChargePoint Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Alfen lanzó los cargadores Eve Single Plus y Eve Double Plus que admiten carga bidireccional ISO 15118-20 y funciones de carga enchufable, con lanzamiento comercial programado para el cuarto trimestre de 2025.

- Abril 2025: Atlante, Electra, Fastned e IONITY crearon la Alianza Spark, combinando 11.000 cargadores de alta potencia en 25 países en una aplicación compartida con itinerancia completa prevista para finales de 2025.

- Abril 2025: Italia reabrió su programa de reembolso residencial, ofreciendo 600-1.800 EUR para cargadores domésticos, con la expectativa de acelerar la demanda de Nivel 2 en el segundo semestre de 2025.

- Enero 2025: Alfen firmó un acuerdo marco de cuatro años con E.ON Drive Infrastructure para suministrar cargadores de CA certificados para proyectos públicos en Berlín, Dortmund, Essen y Bochum.

Alcance del Informe del Mercado de Equipos de Carga para Vehículos Eléctricos (VE) en Europa

Los equipos de carga para vehículos eléctricos (VE) se refieren a los equipos e infraestructura utilizados para cargar vehículos eléctricos en el hogar o en espacios comerciales y públicos. Los equipos de carga para VE desempeñan un papel crucial en la adopción generalizada de vehículos eléctricos en Europa. La disponibilidad de una infraestructura robusta de carga para VE es esencial para superar la ansiedad por la autonomía, una preocupación principal para los posibles compradores de vehículos eléctricos. Contribuye a reducir las emisiones de carbono y mejorar la calidad del aire.

El mercado de equipos de carga para vehículos eléctricos (VE) en Europa está segmentado en Por Nivel de Carga (Nivel 1 (hasta 3 kW), Nivel 2 (3 a 50 kW), Carga Rápida en CC (50 a 150 kW), Ultrarápida (150 a 350 kW) y Clase Megavatio (por encima de 350 kW)), Por Sitio de Instalación (Residencial, Comercial y Minorista, Municipal Público y Centros de Transporte (Aeropuertos, Puertos)), Por Aplicación (Carga en el Hogar, Carga en el Lugar de Trabajo, Carga Urbana Pública, Carga Rápida en Corredor de Autopista/En Ruta, Carga de Flotas y Depósitos), Por Geografía (Alemania, Reino Unido, Francia, Italia, España, Países Bajos, Noruega, Rusia y Resto de Europa). El informe también cubre el tamaño del mercado y los pronósticos para el mercado de equipos de carga para vehículos eléctricos (VE) en Europa en los principales países. El informe ofrece el tamaño del mercado y los pronósticos para el mercado en unidades para todos los segmentos anteriores.

| Nivel 1 (hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Carga Rápida en CC (50 a 150 kW) |

| Ultrarápida (150 a 350 kW) |

| Clase Megavatio (por encima de 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Público |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga en el Hogar |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga de Flotas y Depósitos |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Noruega |

| Rusia |

| Resto de Europa |

| Por Nivel de Carga | Nivel 1 (hasta 3 kW) |

| Nivel 2 (3 a 50 kW) | |

| Carga Rápida en CC (50 a 150 kW) | |

| Ultrarápida (150 a 350 kW) | |

| Clase Megavatio (por encima de 350 kW) | |

| Por Sitio de Instalación | Residencial |

| Comercial y Minorista | |

| Municipal Público | |

| Centros de Transporte (Aeropuertos, Puertos) | |

| Por Aplicación | Carga en el Hogar |

| Carga en el Lugar de Trabajo | |

| Carga Urbana Pública | |

| Carga Rápida en Corredor de Autopista/En Ruta | |

| Carga de Flotas y Depósitos | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de carga para vehículos eléctricos en Europa para 2031?

Se espera que el mercado alcance 17.920 millones de USD para 2031 a una CAGR del 12,67%.

¿Qué nivel de carga está creciendo más rápido en Europa?

Se prevé que los sistemas de clase megavatio por encima de 350 kW crezcan a una CAGR del 23,88% hasta 2031.

¿Cómo mejoran los servicios de equilibrio de red la economía de los cargadores?

Los cargadores bidireccionales pueden vender energía almacenada de vuelta a la red, acortando los períodos de recuperación de la inversión hasta en dos años.

¿Qué subregión europea lidera el crecimiento futuro?

Se prevé que España registre el crecimiento regional más rápido con una CAGR del 22,24% hasta 2031.

¿Por qué son importantes los centros de transporte para el despliegue de cargadores?

Los aeropuertos y puertos registran tasas de utilización superiores a 20 sesiones por día, lo que respalda una CAGR del 20,74% para esta categoría de sitio.

Última actualización de la página el: