Größe und Marktanteil des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge (EV)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

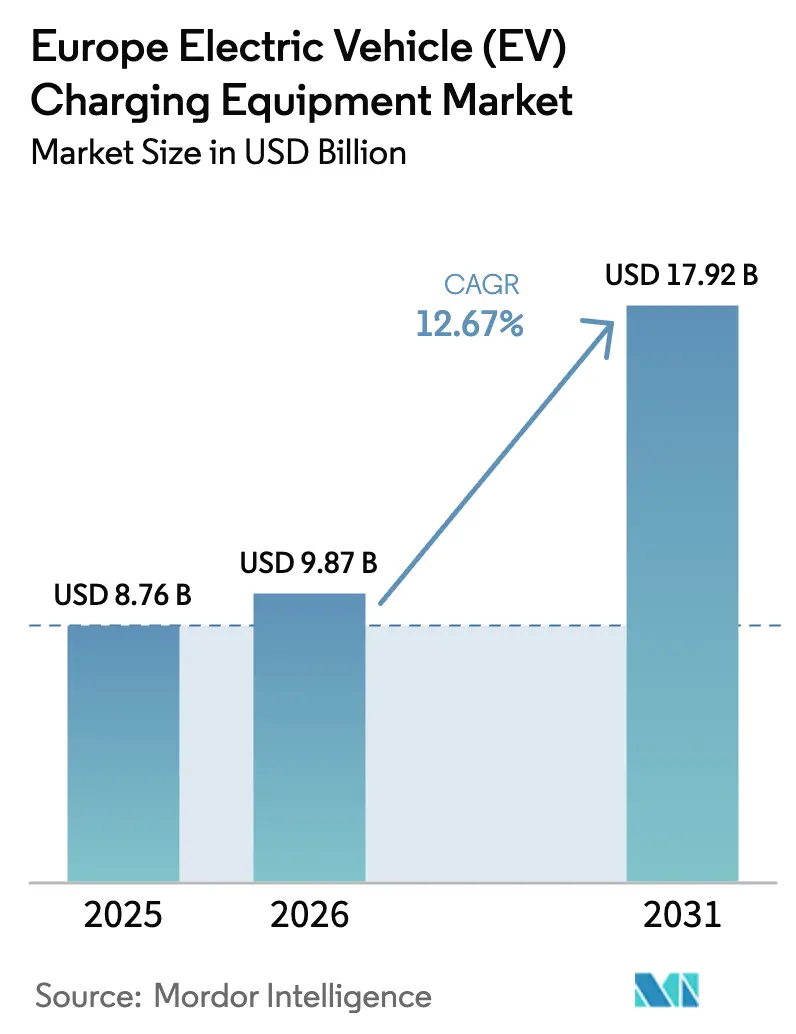

| Marktgröße im Basisjahr (2025) | 8.76 Milliarden US-Dollar |

| Marktgröße (2026) | 9.87 Milliarden US-Dollar |

| Marktgröße (2031) | 17.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge (EV) von Mordor Intelligence

Die Größe des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge wird im Jahr 2026 auf 9,87 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,76 Milliarden USD, mit Prognosen für 2031 von 17,92 Milliarden USD, was einem Wachstum von 12,67 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Nachfrage resultiert aus verbindlichen Vorschriften der Europäischen Union, die schnelle Ladestationen alle 60 Kilometer auf den Korridoren des Transeuropäischen Verkehrsnetzes vorschreiben, dem raschen Wandel hin zu ultraschneller und megawattklassiger Hardware sowie nationalen Förderprogrammen, die die Anfangskosten für Wohn- und öffentliche Installationen senken. Ausrüstungsanbieter profitieren von mehrjährigen staatlichen Ausschreibungen, die die Auftragsbücher stabilisieren, während Interoperabilitätsregeln das Risiko gestrandeter Vermögenswerte verringern und grenzüberschreitende Reisen fördern. Eine wachsende installierte Basis batteriebetriebener Elektro-Lkw steigert das Interesse an 1-Megawatt-Systemen, und netzrückspeisefähige Ladegeräte verbessern die Projektökonomie durch die Erschließung von Netzausgleichserlösen. Gleichzeitig belasten Engpässe im Verteilnetz und volatile Großhandelspreise für Strom die Margen und verlängern die Amortisationszeiten für Ladepunktbetreiber.

Wichtigste Erkenntnisse des Berichts

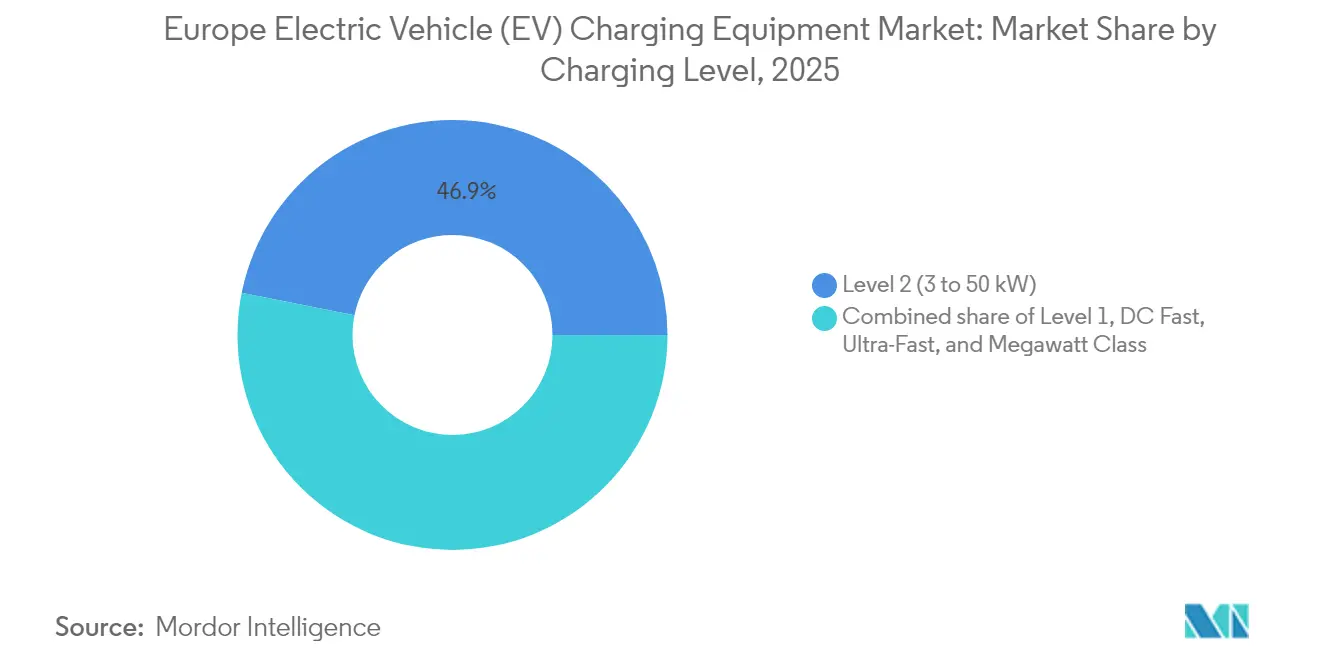

- Nach Ladeebene hielt Ebene-2-Ausrüstung im Jahr 2025 einen Marktanteil von 46,85 % am europäischen Markt für Ladeausrüstungen für Elektrofahrzeuge, während Systeme der Megawatt-Klasse bis 2031 voraussichtlich mit einer CAGR von 23,88 % wachsen werden.

- Nach Installationsstandort entfielen im Jahr 2025 39,55 % des Umsatzes auf Wohnstandorte; öffentliche Kommunalstandorte werden voraussichtlich mit einer CAGR von 23,15 % bis 2031 das schnellste Wachstum verzeichnen.

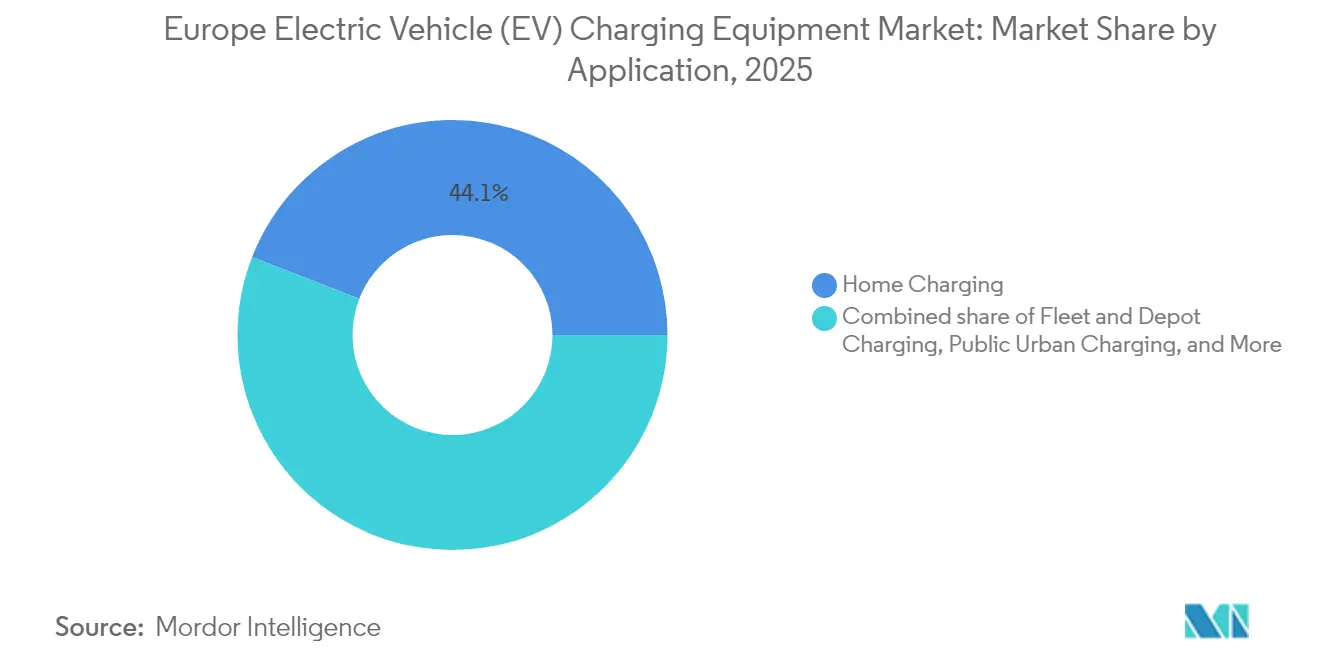

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 44,10 % der Größe des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge auf das Laden zu Hause, während das Laden für Flotten und Depots im Prognosezeitraum voraussichtlich mit einer CAGR von 29,09 % steigen wird.

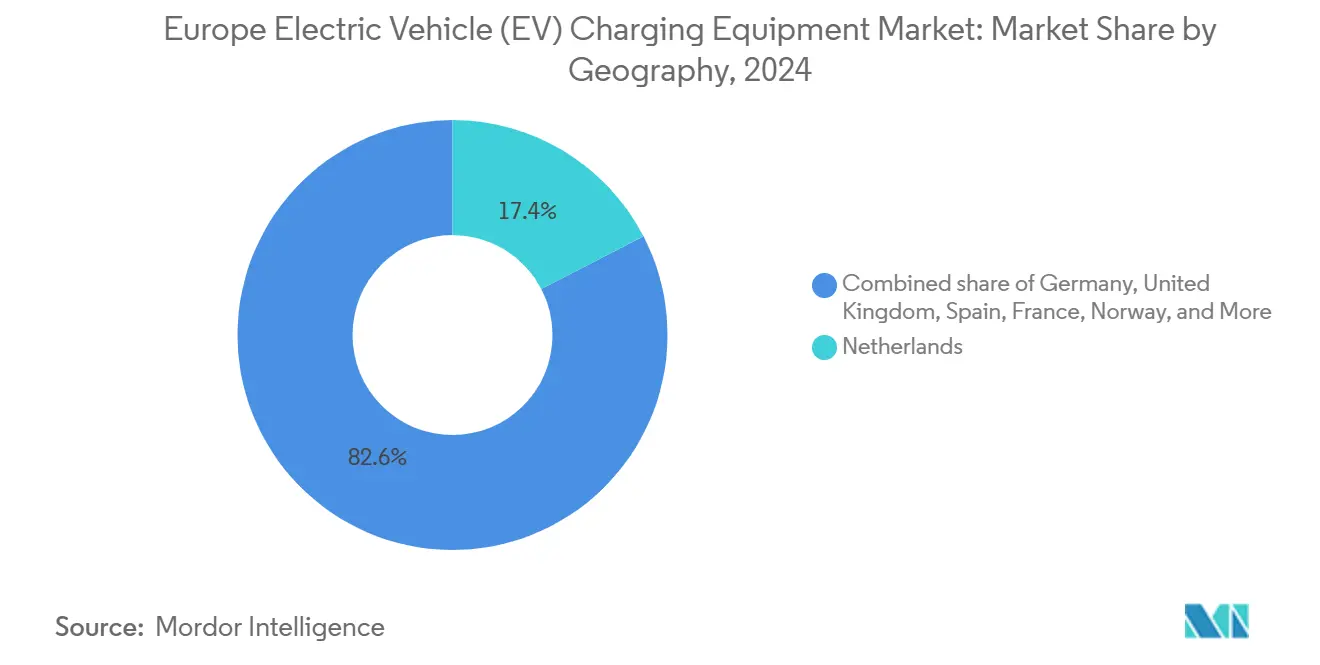

- Nach Geografie trug die Niederlande im Jahr 2025 17,10 % zum Umsatz bei; Spanien wird voraussichtlich bis 2031 mit einer CAGR von 22,24 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge (EV)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Elektrofahrzeugen und damit verbundene Investitionen | 3.20% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Erweiterung öffentlicher Netzwerke | 2.80% | EU-weit, konzentriert in Mitgliedstaaten des Transeuropäischen Verkehrsnetzes | Kurzfristig (≤ 2 Jahre) |

| EU-AFIR-Mandat für Schnellladestationen | 2.50% | Mitglieder des Transeuropäischen Verkehrsnetzes | Kurzfristig (≤ 2 Jahre) |

| Erlösströme aus dem Netzausgleich | 2.10% | Deutschland, Niederlande, Dänemark, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Bündelung von Solarenergie und Ladestationen im Einzelhandelsbereich | 1.60% | Deutschland, Vereinigtes Königreich, Niederlande, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Elektrofahrzeugen und damit verbundene Investitionen

Die Zulassungen von batteriebetriebenen Elektrofahrzeugen erreichten im Jahr 2024 3,2 Millionen Einheiten, und der Europäische Automobilherstellerverband prognostiziert bis 2030 eine Flotte von mehr als 50 Millionen Elektrofahrzeugen auf den Straßen.[1]ACEA, "Daten zur Neuzulassung von Personenkraftwagen 2025," acea.auto Automobilhersteller integrieren nun Investitionen in Hochleistungsladung in ihre Produktstrategien; das IONITY-Konsortium allein sicherte sich im Jahr 2024 700 Millionen EUR, um sein Netzwerk auf 7.000 Ladestationen mit einer Leistung von 350 kW auszubauen. Höhere Fahrzeugvolumina steigern die Auslastung der Ladestationen, was die Umsatzsicherheit für Ausrüstungslieferanten verbessert. Flottenkäufer stützen ihre Beschaffung auf die Korridorabdeckung und nicht auf Verbrauchersubventionen, was die langfristige Hardwarenachfrage stabilisiert.

Staatlich geförderte Erweiterung öffentlicher Ladenetze

Die Mitgliedstaaten haben zwischen 2024 und 2030 mehr als 10 Milliarden EUR für den Ausbau öffentlicher Ladeinfrastruktur bereitgestellt, angeführt von Deutschlands 5,5-Milliarden-EUR-Programm Deutschlandnetz und Frankreichs 1,9-Milliarden-EUR-Reinvestition in Autobahnkorridore.[2]Europäische Kommission, "Verordnung über die Infrastruktur für alternative Kraftstoffe," transport.ec.europa.eu Ausschreibungsrahmen legen Mindestleistungsabgaben und Interoperabilitätsmerkmale fest, sodass Hardwareanbieter zertifizierte Messtechnik und Fernaktualisierungsfähigkeit in den Vordergrund stellen. Wettbewerbsorientierte Ausschreibungen drücken die Margen, aber mehrjährige Verträge gleichen den Preisdruck durch Mengeneffekte aus.

EU-AFIR-Mandat für Schnellladestationen

Die Verordnung über die Infrastruktur für alternative Kraftstoffe, die im April 2024 in Kraft trat, verpflichtet jeden Mitgliedstaat, bis 2025 alle 60 Kilometer auf Strecken des Transeuropäischen Verkehrsnetzes eine 150-kW-Ladestation für Pkw und eine 350-kW-Einheit für Lkw sicherzustellen. Die Einhaltung der Vorschriften stimuliert die Nachfrage nach Megawatt-Klasse-Systemen und schreibt kontaktlose Zahlung sowie Bereitschaft für intelligentes Laden vor. Anbieter reagieren mit modularen Leistungsstapeln und Over-the-Air-Softwareaktualisierungen, die Installationen zukunftssicher machen.

Erlösströme aus dem Netzausgleich zur Erschließung der Rentabilität von Ladestationen

Bidirektionales Laden und dynamische Stromtarife ermöglichen es Stationsbetreibern, Einnahmen aus der Frequenzregelung und dem Lastmanagement zu erzielen. Deutschland verpflichtet Versorgungsunternehmen nun, dynamische Tarife anzubieten, sodass Haushalte oder Depots Strom zu günstigen Nebenzeiten kaufen und ihn in Zeiten der Knappheit zurückverkaufen können.[3]Eurelectric, "Stresstest des Stromsystems 2025," eurelectric.org Lademodelle, die ISO 15118-20 entsprechen und Fahrzeug-zu-Netz-Funktionen unterstützen, können die Amortisationszeiten in fortgeschrittenen Marktsegmenten um zwei Jahre verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Netzanschlusskosten | -1.80% | Gesamteuropäisch, besonders ausgeprägt in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Engpässe im Verteilnetz | -2.30% | Vereinigtes Königreich, Deutschland, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Zahlungs- und Roamingstandards | -1.20% | Grenzüberschreitende Korridore, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Strompreise | -1.50% | Deutschland, Vereinigtes Königreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Netzanschlusskosten

Die Bereitstellung einer 150-kW-Schnellladestation kann bis zu 300.000 EUR kosten, wobei Netzgebühren bis zur Hälfte des Gesamtbetrags ausmachen können.[4]Eurelectric, "Connecting the Dots-Bericht," eurelectric.org Ländliche Standorte benötigen häufig kilometerlange Verkabelung und neue Transformatoren, was die Break-even-Auslastungsniveaus erhöht. Um Hindernisse abzubauen, bewerben Lieferanten modulare Schränke, die mehrere 50-kW-Zapfsäulen speisen, und tauschen dabei Spitzengeschwindigkeit gegen niedrigere Anschlussgebühren.

Engpässe im Verteilnetz und Verzögerungen bei Transformatoren

Mehr als 90 % der europäischen Mittelspannungsanlagen sind älter als 10 Jahre, und die Lieferzeiten für Transformatoren stiegen im Jahr 2024 auf über zwei Jahre. Verteilnetzbetreiber verhängen manchmal Moratorien für neue Anschlüsse, was den Ausbau von Ladestationen verlangsamt, selbst wenn Kapital verfügbar ist. Batteriegepufferte Systeme mildern Nachfragespitzen, fügen jedoch bis zu 100.000 EUR pro Standort an Speicherkosten hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladeebene: Rascher Anstieg von Systemen der Megawatt-Klasse

Megawatt-Einheiten über 350 kW stehen vor einer CAGR von 23,88 %, gestützt durch Elektrifizierungsmandate für Lkw, die eine Betankungsparität mit Diesel in unter 30 Minuten fordern. Milence installierte 2024 das erste kommerzielle 1-MW-System in Antwerpen-Brügge und bewies damit die technische Machbarkeit. Ebene-2-Ausrüstung behielt im Jahr 2025 einen Anteil von 46,85 %, dank der umfangreichen Wohn- und Arbeitsplatzbasis im gesamten europäischen Markt für Ladeausrüstungen für Elektrofahrzeuge. Anbieter, die sich auf DC-Hardware im mittleren Leistungsbereich spezialisiert haben, geraten unter Druck, da Flottenoperatoren und Autobahnkonzessionäre direkt auf ultraschnelle Technologie umsteigen. Die Marktgröße des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge für Ebene 2 bleibt bedeutend, doch die Wachstumsraten begünstigen Segmente mit höherer Leistung.

Inländische Wechselstromspezialisten passen ihre Strategie entsprechend an. Alfen stellte Anfang 2025 die Fertigung von DC-Hardware im mittleren Leistungsbereich ein, um sich auf Hochvolumen-Wechselstromlinien zu konzentrieren, während Siemens seine 300-kW-Plattform durch eine Partnerschaft mit E.ON erweiterte. Betreiber bevorzugen Lieferanten, die Hardware, Software und Wartung bündeln können, was Unternehmen mit vertikal integrierten Angeboten begünstigt. Die erwartete Beschleunigung bei Megawatt-Bereitstellungen sollte den Marktanteil des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge bei Hochleistungssystemen von der heutigen einstelligen Ausgangsbasis bis zum Ende des Jahrzehnts in Richtung der niedrigen Zwanziger anheben.

Nach Installationsstandort: Kommunale Netze treiben die Erweiterung des öffentlichen Zugangs voran

Öffentliche kommunale Ladestationen werden von 2026 bis 2031 voraussichtlich eine CAGR von 23,15 % verzeichnen, das schnellste Tempo unter den Installationsstandorten, da Städte Straßen- und Bordsteineinheiten ausbauen, um die AFIR-Zugänglichkeitsregeln zu erfüllen und Bewohnern von Mehrfamilienhäusern zuverlässigen Zugang zu Strom zu verschaffen. Wohnstandorte behielten im Jahr 2025 einen Anteil von 39,55 % am europäischen Markt für Ladeausrüstungen für Elektrofahrzeuge, unterstützt durch nächtliches Laden, das Niedrigtarifzeiten nutzt und die Haushaltskosten um bis zu 40 % unter die Tarife öffentlicher Stationen hält. Italiens Rabatt von April 2025 in Höhe von 600–1.800 EUR pro Heimladestation sollte den Verkauf von Ebene-2-Geräten im späteren Jahresverlauf ankurbeln und das langsamere Wachstum in Deutschland nach dem Auslaufen der staatlichen Kaufsubventionen, das die Zulassungen von batteriebetriebenen Elektrofahrzeugen im Jahr 2024 senkte, teilweise ausgleichen. Kommunale Ausschreibungen schreiben nun Eichrecht-zertifizierte Messtechnik und dynamisches Lastmanagement vor; der im Januar 2025 geschlossene Rahmenvertrag zwischen Alfen und E.ON Drive Infrastructure für mehr als 300 Doppelsteckdosen-Posten in Berlin, Dortmund, Essen und Bochum veranschaulicht den wachsenden Umfang öffentlicher Aufträge.

Städte bevorzugen schlüsselfertige Verträge, die Hardware, Installation und mehrjährigen Service bündeln, ein Modell, das im Vereinigten Königreich zu beobachten ist, wo die Bezirke Devon und Torbay im Dezember 2024 ein 780-Millionen-GBP-Straßenprogramm starteten, um lange Transformatorlieferzeiten durch den Einsatz von Niedrigleistungsschränken und Batteriegepufferung zu überwinden. Verkehrsknotenpunkte wie Flughäfen und Häfen bieten nach wie vor die beste Auslastung mit über 20 Ladevorgängen pro Ladestation täglich, doch ihr Wachstumstempo bleibt hinter öffentlichen kommunalen Netzen zurück, da Gerechtigkeitsbedenken in den Vordergrund rücken. Gewerbe- und Einzelhandelsstandorte decken den Bedarf am Arbeitsplatz und an Zielorten in Einkaufszentren und Hotels ab, sehen sich jedoch mit geringeren Margen konfrontiert, da Vermieter Umsatzbeteiligungsvereinbarungen aushandeln, die den Ausrüstungspreisdruck erhöhen. Das Vertrauen der Kommunen in automatisierte Lösungen wächst; der Hafen Rotterdam bestellte 2024 autonome Laderoboter, um Arbeitskosten zu senken und einen 24-Stunden-Betrieb zu ermöglichen. Im Prognosehorizont werden öffentliche kommunale Ausbauprogramme die Erweiterung der Marktgröße des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge verankern, während Wohn- und Gewerbesegmente von Neubauten zu Technologie-Upgrades und Netzverdichtung übergehen.

Nach Anwendung: Flotten- und Depotladen übertrifft alle Segmente

Flotten- und Depotinstallationen werden mit einer CAGR von 29,09 % wachsen, angetrieben durch Gesamtkostenvorteile, die in mehreren Mitgliedstaaten 30 % gegenüber dem Dieselbetrieb übersteigen. Städtische Nullemissionszonen verbieten Verbrennungsfahrzeuge nach 2030, und Verkehrsbehörden in Hamburg und Brüssel haben bereits Aufträge für mehrere hundert Ladestationen erteilt. Das Laden zu Hause behielt im Jahr 2025 einen Anteil von 44,10 %, doch der Schwung verlagert sich hin zu zentralisierten Flottendepots, die intelligente Ladesoftware benötigen, um Routenpläne mit Stromtarifen in Einklang zu bringen.

Das Laden am Arbeitsplatz hängt von den Präferenzen der Unternehmen zur Rückkehr ins Büro ab und bleibt weniger vorhersehbar. Öffentliche Stadtstandorte springen ein, um Bewohner ohne eigene Parkplätze zu versorgen, sehen sich jedoch in dicht besiedelten Stadtteilen mit Anschlussbeschränkungen konfrontiert. Insgesamt verschärft die Verlagerung von privaten zu Flotteninstallationen die Hardwareanforderungen hinsichtlich Langlebigkeit und Backend-Integration und gestaltet die Lieferantenportfolios im gesamten europäischen Markt für Ladeausrüstungen für Elektrofahrzeuge neu.

Geografische Analyse

Die Niederlande generierten im Jahr 2025 17,10 % des Umsatzes, den zweitgrößten nationalen Beitrag nach Deutschland, da Elektrofahrzeuge mehr als 30 % der Neuwagenzulassungen ausmachten und ein regulatorischer Rahmen offenes Roaming und transparente Preisgestaltung durchsetzt – Bedingungen, die den Ausbau von Ladestationen beschleunigen und die Auslastungsraten hoch halten. Spanien ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 22,24 % für 2026–2031, da ein im September 2024 angekündigtes Investitionsprogramm von 1,9 Milliarden EUR alle 25 Kilometer auf Hauptautobahnen 10 Ladestationen vorsieht und die ländliche Abdeckung ausbaut, um die historische Unterversorgung zu korrigieren. Deutschland behielt im Jahr 2025 den größten Anteil am europäischen Markt für Ladeausrüstungen für Elektrofahrzeuge mit 26,55 %; sein 5,5-Milliarden-EUR-Deutschlandnetz-Plan und die Eichrecht-Messvorschriften schaffen einen Zertifizierungsgraben, der Lieferanten begünstigt, die bereits von Eichbehörden zugelassen sind. Frankreich entsprach Spaniens öffentlichem Finanzierungsniveau mit einer weiteren Einlage von 1,9 Milliarden EUR und drängte im Mai 2024 seine Wettbewerbsbehörde auf strengere Preistransparenzregeln, eine Haltung, die die Einführung offener Standards beschleunigen dürfte.

Italien öffnete im April 2025 sein Wohngebäude-Rabattprogram erneut und bot 600–1.800 EUR pro Ebene-2-Einheit an, was den Absatz in der zweiten Jahreshälfte ankurbeln und das Nord-Süd-Infrastrukturgefälle verringern sollte, das die Marktgröße des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge in Südeuropa lange begrenzt hat. Das Vereinigte Königreich sieht sich mit Transformatorwartezeiten von 18–24 Monaten konfrontiert, was modulare 50-kW-Schränke und batteriegepufferte Systeme zu attraktiven Übergangslösungen macht, die den Netzanschlussstrombedarf um bis zu 60 % reduzieren. Die im September 2024 angekündigte Partnerschaft zwischen Siemens und E.ON zielt auf mindestens 1.000 Hochleistungspunkte pro Jahr in Deutschland, Italien, Schweden und dem Vereinigten Königreich ab und signalisiert eine anhaltende grenzüberschreitende Konsolidierung unter vertikal integrierten Lieferanten, die Hardware, Software und langfristige Serviceverträge bündeln können.

Die nordischen Länder werden mit einer CAGR von 21,83 % weiterhin schneller wachsen als ihre kontinentalen Pendants, unterstützt durch Norwegens 3-Milliarden-NOK-Korridorplan (255 Millionen USD), Einzelhandelspreise für Strom unter 0,10 EUR pro kWh und Batterievorkonditionierung bei Kälte, die die Ladegeschwindigkeit sichert. Circle K erweiterte sein DC-Netz in Schweden im Jahr 2024, PowerGo eröffnete neue Hubs in Dänemark, und Kempower richtete ein Büro in Düsseldorf ein, um die DACH-Region zu bedienen, was zeigt, wie regionale Champions ihr Know-how in größere Märkte exportieren. Russland und das übrige Europa hinken hinterher, da die Elektrofahrzeugdurchdringung im einstelligen Bereich verbleibt, der Zugang zu EU-Aufbau- und Resilienzfonds begrenzt ist und im Fall Russlands geopolitische Beschränkungen ausländische Investitionen und die Teileversorgung behindern. Insgesamt bestehen Wachstumspotenziale entlang osteuropäischer Strecken des Transeuropäischen Verkehrsnetzes, wo die Ladestationsdichte noch unter der Hälfte der AFIR-Schwellenwerte liegt, und Lieferanten, die lokale Genehmigungsverfahren beherrschen, können überproportionales Wachstum erzielen, da die Frist der Verordnung für 2025 näher rückt.

Wettbewerbslandschaft

Die 10 größten Anbieter hielten im Jahr 2024 rund 45 % des Umsatzes des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge, was auf eine moderate Fragmentierung hindeutet. Traditionelle Stromausrüstungsriesen wie ABB, Siemens und Schneider Electric nutzen jahrzehntelange Netzkompetenz und zertifizierte Messtechnologie. Spezialisierte Hersteller wie Kempower und Wallbox differenzieren sich durch modulare Architektur und Software. Automobilhersteller erhöhen den Wettbewerbsdruck durch die Finanzierung proprietärer Netze; Tesla öffnete im Jahr 2024 in Übereinstimmung mit den Interoperabilitätsregeln mehr als 1.000 Supercharger-Stationen für Nicht-Tesla-Fahrzeuge.

Die Patentaktivität bleibt intensiv. Eine Studie des Europäischen Patentamts und der Internationalen Energieagentur zeigt, dass die Region 22 % der weltweiten Patente für Netzinnovationen kontrolliert, obwohl China die EU im Jahr 2022 als größten Anmelder überholt hat. Das Gemeinschaftsunternehmen von Schneider Electric mit StarCharge bündelt eine globale Lieferbilanz von 2 Millionen Ladestationen mit lokaler Vertriebsstärke. Finanzierung-als-Dienstleistung-Angebote von DLL oder anderen Leasinggesellschaften senken die Kapitalhürden für Flottenkäufer und erweitern die adressierbare Nachfrage. Interoperabilitätszertifizierungen wie OCPP 2.0.1 und ISO 15118 werden zu Beschaffungsvoraussetzungen, sodass Lieferanten ohne fortschrittliche Cybersicherheit und Plug-and-Charge-Unterstützung Gefahr laufen, von neuen Ausschreibungen ausgeschlossen zu werden.

Marktführer der europäischen Branche für Ladeausrüstungen für Elektrofahrzeuge (EV)

ABB Ltd

Siemens AG

Tesla Inc.

Schneider Electric SE

ChargePoint Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Alfen brachte die Ladestationen Eve Single Plus und Eve Double Plus auf den Markt, die bidirektionales Laden nach ISO 15118-20 und Plug-and-Charge-Funktionen unterstützen, mit geplantem Handelsstart im vierten Quartal 2025.

- April 2025: Atlante, Electra, Fastned und IONITY gründeten die Spark Alliance und bündelten 11.000 Hochleistungsladestationen in 25 Ländern in einer gemeinsamen Anwendung mit geplantem vollständigem Roaming für Ende 2025.

- April 2025: Italien öffnete sein Wohngebäude-Rabattprogramm erneut und bot 600–1.800 EUR für Heimladestationen an, was die Nachfrage nach Ebene-2-Geräten in der zweiten Jahreshälfte 2025 beschleunigen soll.

- Januar 2025: Alfen unterzeichnete einen Vierjahres-Rahmenvertrag mit E.ON Drive Infrastructure zur Lieferung zertifizierter Wechselstromladestationen für öffentliche Projekte in Berlin, Dortmund, Essen und Bochum.

Berichtsumfang des europäischen Marktes für Ladeausrüstungen für Elektrofahrzeuge (EV)

Ladeausrüstungen für Elektrofahrzeuge (EV) beziehen sich auf die Ausrüstungen und Infrastrukturen, die zum Laden von Elektrofahrzeugen zu Hause oder in gewerblichen und öffentlichen Bereichen verwendet werden. Die Ladeausrüstung für Elektrofahrzeuge spielt eine entscheidende Rolle bei der weitverbreiteten Einführung von Elektrofahrzeugen in Europa. Die Verfügbarkeit einer robusten Ladeinfrastruktur für Elektrofahrzeuge ist unerlässlich, um die Reichweitenangst zu überwinden, ein primäres Anliegen potenzieller Elektrofahrzeugkäufer. Sie trägt zur Reduzierung von Kohlenstoffemissionen und zur Verbesserung der Luftqualität bei.

Der europäische Markt für Ladeausrüstungen für Elektrofahrzeuge (EV) ist segmentiert nach Ladeebene (Ebene 1 (bis zu 3 kW), Ebene 2 (3 bis 50 kW), DC-Schnellladen (50 bis 150 kW), Ultraschnellladen (150 bis 350 kW) und Megawatt-Klasse (über 350 kW)), nach Installationsstandort (Wohnbereich, Gewerbe und Einzelhandel, öffentliche Kommunalstandorte und Verkehrsknotenpunkte (Flughäfen, Häfen)), nach Anwendung (Laden zu Hause, Laden am Arbeitsplatz, öffentliches Stadtladen, Schnellladen auf Autobahnkorridoren/Unterwegs, Flotten- und Depotladen), nach Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande, Norwegen, Russland und übriges Europa). Der Bericht umfasst auch die Marktgröße und Prognosen für den europäischen Markt für Ladeausrüstungen für Elektrofahrzeuge (EV) in den wichtigsten Ländern. Der Bericht bietet die Marktgröße und Prognosen für den Markt in Einheiten für alle oben genannten Segmente.

| Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultraschnellladen (150 bis 350 kW) |

| Megawatt-Klasse (über 350 kW) |

| Wohnbereich |

| Gewerbe und Einzelhandel |

| Öffentliche Kommunalstandorte |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Laden zu Hause |

| Laden am Arbeitsplatz |

| Öffentliches Stadtladen |

| Schnellladen auf Autobahnkorridoren/Unterwegs |

| Flotten- und Depotladen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Norwegen |

| Russland |

| Übriges Europa |

| Nach Ladeebene | Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) | |

| DC-Schnellladen (50 bis 150 kW) | |

| Ultraschnellladen (150 bis 350 kW) | |

| Megawatt-Klasse (über 350 kW) | |

| Nach Installationsstandort | Wohnbereich |

| Gewerbe und Einzelhandel | |

| Öffentliche Kommunalstandorte | |

| Verkehrsknotenpunkte (Flughäfen, Häfen) | |

| Nach Anwendung | Laden zu Hause |

| Laden am Arbeitsplatz | |

| Öffentliches Stadtladen | |

| Schnellladen auf Autobahnkorridoren/Unterwegs | |

| Flotten- und Depotladen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Ladeausrüstungen für Elektrofahrzeuge bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 17,92 Milliarden USD bei einer CAGR von 12,67 % erreichen.

Welche Ladeebene wächst in Europa am schnellsten?

Systeme der Megawatt-Klasse über 350 kW werden bis 2031 voraussichtlich mit einer CAGR von 23,88 % wachsen.

Wie verbessern Netzausgleichsdienste die Wirtschaftlichkeit von Ladestationen?

Bidirektionale Ladestationen können gespeicherte Energie zurück ins Netz verkaufen und die Amortisationszeiten um bis zu zwei Jahre verkürzen.

Welche europäische Teilregion führt das zukünftige Wachstum an?

Spanien wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 22,24 % bis 2031 verzeichnen.

Warum sind Verkehrsknotenpunkte für den Ausbau von Ladestationen wichtig?

Flughäfen und Häfen verzeichnen Auslastungsraten von über 20 Ladevorgängen pro Tag und unterstützen eine CAGR von 20,74 % für diese Standortkategorie.

Seite zuletzt aktualisiert am: