Tamanho e Participação do Mercado de Fluido de Resfriamento por Imersão para Data Centers na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

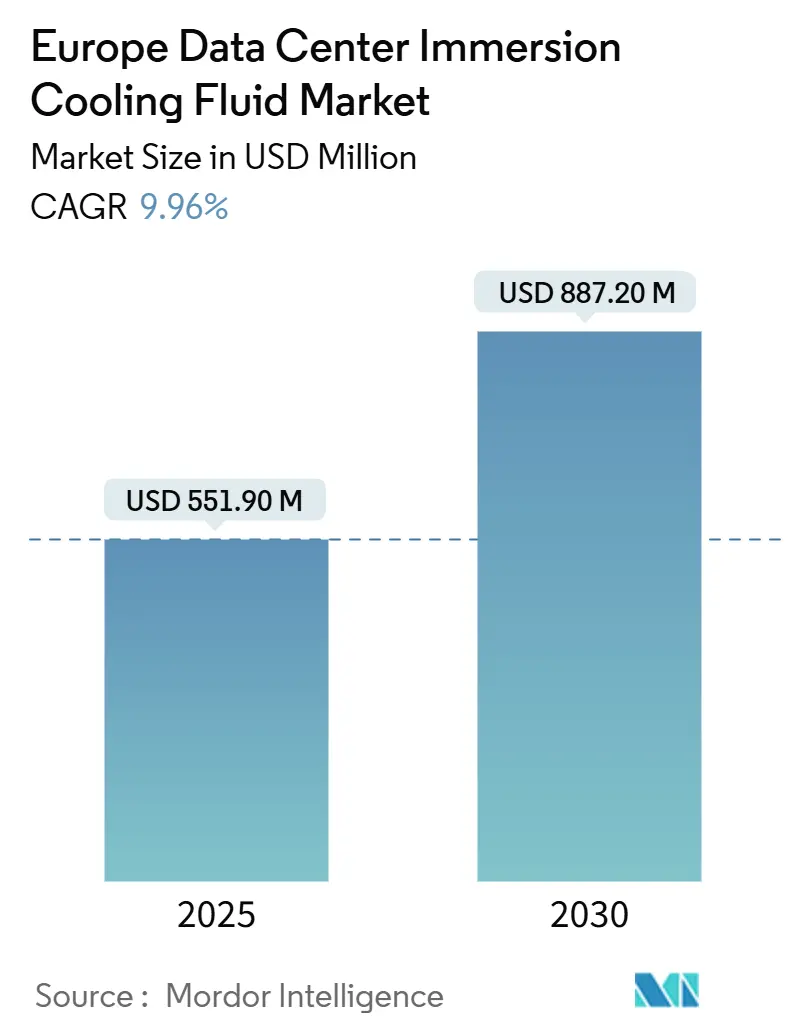

| Tamanho do Mercado (2025) | 551.90 Milhões de dólares |

| Tamanho do Mercado (2030) | 887.20 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido de Resfriamento por Imersão para Data Centers na Europa pela Mordor Intelligence

O tamanho do mercado de fluido de resfriamento por imersão para data centers na Europa atingiu USD 551,9 milhões em 2025 e está projetado para alcançar USD 887,2 milhões até 2030, o que representa um CAGR de 9,96% ao longo do período de previsão. A crescente densidade de racks que ultrapassa 100 kW, os preços de eletricidade que variam entre EUR 0,25-0,30/kWh e os mandatos de política que exigem o reaproveitamento de calor residual combinam-se para impulsionar os operadores em direção à tecnologia de imersão. Os fluidos de hidrocarboneto sintético dominam as implantações iniciais devido às cadeias de fornecimento já conhecidas, mas os ésteres de base biológica estão ganhando impulso à medida que as restrições da UE sobre PFAS se intensificam. Os operadores continuam a preferir sistemas de fase única que oferecem manutenção mais simples, mesmo que as alternativas de duas fases proporcionem eficiência térmica marginalmente superior. Fornecedores de fluidos, fabricantes de tanques e especialistas em distribuição de resfriamento estão se movendo em direção à integração vertical para reduzir o atrito na implantação, e a especificação de imersão v2.0 do Open Compute Project agora encurta os ciclos de qualificação de OEM de até 24 meses para menos de 9 meses.

Principais Conclusões do Relatório

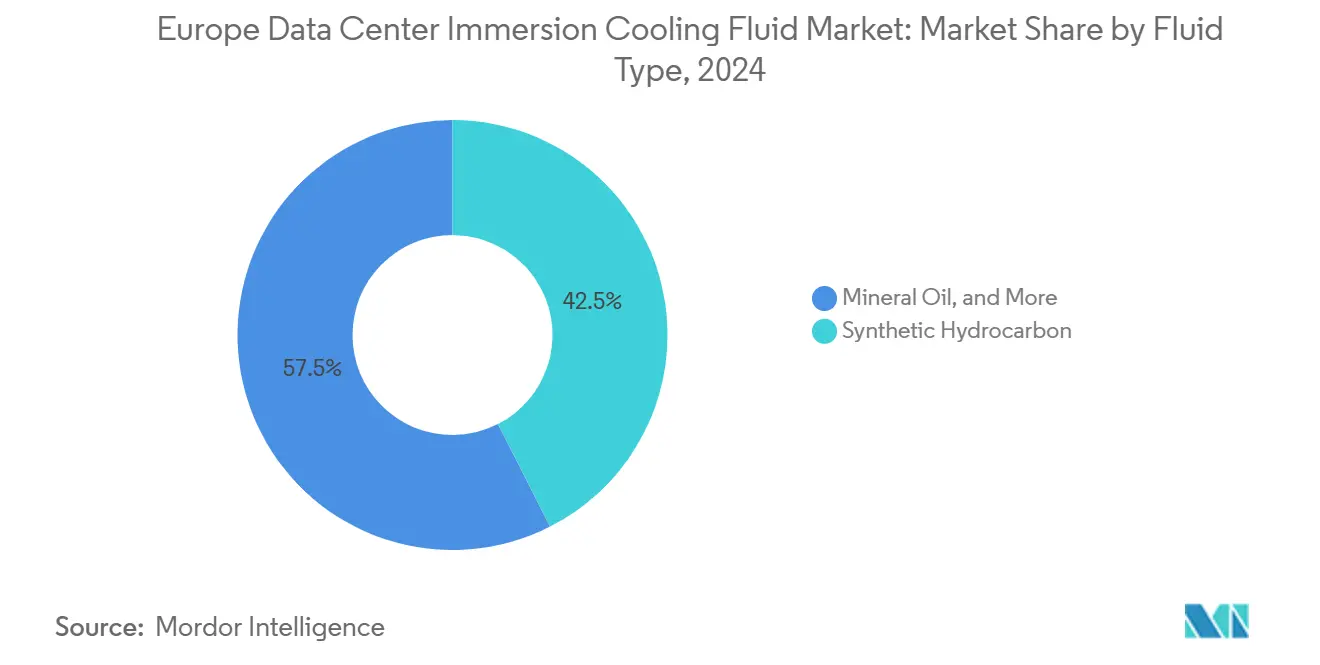

- Por tipo de fluido, os hidrocarbonetos sintéticos lideraram com 42,5% de participação no mercado de fluido de resfriamento por imersão para data centers na Europa em 2024.

- Por tipo de fase, os sistemas de fase única mantiveram uma participação de 61% no tamanho do mercado de fluido de resfriamento por imersão para data centers na Europa em 2024.

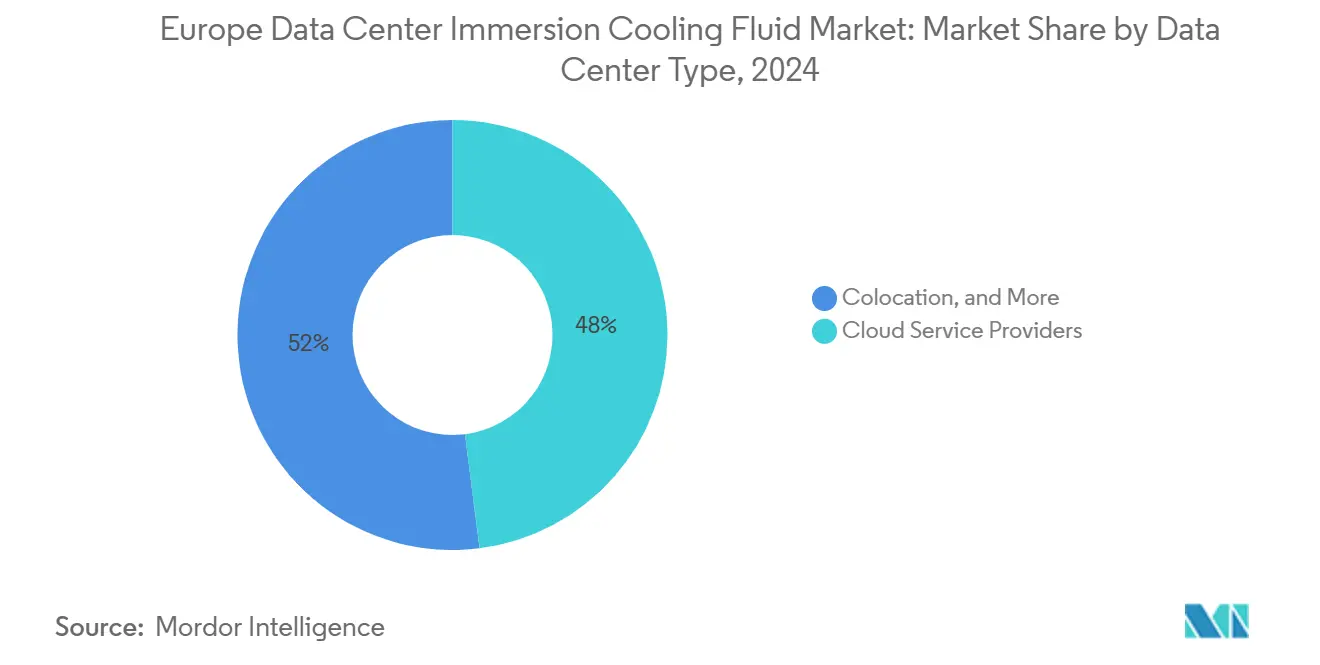

- Por tipo de data center, os provedores de serviços em nuvem responderam por 48% do tamanho do mercado de fluido de resfriamento por imersão para data centers na Europa em 2024.

- Por setor de usuário final, TI e telecomunicações comandaram 37% de participação no tamanho do mercado de fluido de resfriamento por imersão para data centers na Europa em 2024.

- Por geografia, a Irlanda deve expandir a um CAGR de 17,5% até 2030.

Tendências e Perspectivas do Mercado de Fluido de Resfriamento por Imersão para Data Centers na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidades de racks hiperscala para IA >100 kW acelerando a adoção de refrigerante líquido | +2.10% | Global, concentrado nos hubs hiperscala da Alemanha, Países Baixos e Irlanda | Curto prazo (≤ 2 anos) |

| Aumento dos preços de eletricidade europeus amplificando as economias de TCO em relação ao resfriamento a ar | +1.80% | Em toda a UE, particularmente na Alemanha, Espanha e Itália com as tarifas mais elevadas | Médio prazo (2 a 4 anos) |

| Regulamentos de estresse hídrico da UE limitando o resfriamento evaporativo em instalações na Finlândia e na Espanha | +1.20% | Sul da Europa (Espanha, Itália, França), expandindo para a Europa Central | Médio prazo (2 a 4 anos) |

| Pendentes restrições de PFAS em toda a UE estimulando a mudança para fluidos de hidrocarboneto/éster | +1.50% | Conformidade regulatória em toda a UE, adoção antecipada na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Incentivos de reaproveitamento de calor recompensando o retorno de fluido a 50 °C | +0.90% | Alemanha (EnEfG), expandindo para países nórdicos | Longo prazo (≥ 4 anos) |

| Especificação de imersão v2.0 do Open Compute Project catalisando a qualificação de OEM | +1.10% | Operadores hiperscala globais, concentrados em hubs de data centers da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Densidades de Racks Hiperscala para IA Acelerando a Adoção de Refrigerante Líquido

As cargas de trabalho de IA agora elevam os racks além de 100 kW, bem acima do limite de 40-50 kW do resfriamento a ar, e clusters de GPU como o NVIDIA H100 consomem 700 W cada, dobrando a carga térmica das gerações anteriores [1].Equipe de Sustentabilidade da Microsoft, "Water-Free Cooling for AI Clusters", Microsoft, microsoft.com O resfriamento por imersão de fase única remove até 95% desse calor, ao mesmo tempo que elimina a energia de ventiladores que anteriormente representava 15-20% do consumo elétrico de um rack. A nova especificação OCP v2.0 padroniza as dimensões dos tanques e os testes de fluidos, reduzindo os prazos de qualificação para nove meses e acelerando as implantações hiperscala. Na Alemanha, essa mudança de densidade apoia a conformidade com a Lei de Eficiência Energética porque os fluidos de retorno mais quentes viabilizam conexões de aquecimento urbano.

Aumento dos Preços de Eletricidade Europeus Amplificando as Economias de TCO

Os preços médios de EUR 0,25-0,30/kWh equivalem a economias de energia de EUR 2 a 3 milhões por ano para uma instalação de 10 MW quando o resfriamento por imersão reduz o consumo em até 40% [2]Analistas da JLL, "European Data Center Report 2024", JLL, jll.com. Operadores como a Digital Realty agora comercializam suítes de colocalização prontas para líquidos que prometem valores de PUE de 1,05 em comparação com 1,25 em salas tradicionais. A eletricidade representa 60-70% do custo operacional total, de modo que mesmo ganhos incrementais de eficiência melhoram materialmente as margens de EBITDA, ao mesmo tempo que reduzem as emissões de Escopo 2.

Regulamentos de Estresse Hídrico da UE Limitando o Resfriamento Evaporativo

A região da Catalunha, na Espanha, e o Vale do Pó, na Itália, restringem novas licenças de água para data centers, complicando os projetos evaporativos que consomem 1,8-2,5 L/kWh [3].Agência Europeia do Meio Ambiente, "Water Stress and Climate Adaptation", Agência Europeia do Meio Ambiente, eea.europa.eu O resfriamento por imersão é, portanto, uma alternativa atraente porque é efetivamente livre de água e ainda suporta temperaturas de retorno de 45-55 °C adequadas para redes de aquecimento urbano locais. Os mandatos de divulgação no âmbito da Diretiva de Relatórios de Sustentabilidade Corporativa da UE destacam ainda mais o uso da água, acrescentando pressão reputacional que acelera a adoção.

Pendentes Restrições de PFAS na UE Estimulando a Inovação em Fluidos

A Agência Europeia de Produtos Químicos propôs a proibição de fluorocarbonos até 2027. A 3M encerrará a produção de Novec após o quarto trimestre de 2025, removendo até 30% da oferta [4].3M Company, "Novec Product Discontinuation Notice," 3M Company, 3m.com Os hidrocarbonetos sintéticos e os ésteres de base biológica agora preenchem a lacuna, embora seus preços estejam 10-15% mais elevados. Shell, ExxonMobil e Reliance Specialty Products aproveitam os registros REACH existentes para levar produtos ao mercado mais rapidamente do que os concorrentes menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dados limitados de confiabilidade de 5 anos para componentes eletrônicos dentro do tanque e capas de cabos | -1.40% | Global, afetando particularmente os segmentos empresariais conservadores da UE | Médio prazo (2 a 4 anos) |

| Prêmio de CAPEX para retrofits de tanques, bombas e CDU em salas legadas | -1.10% | Mercados estabelecidos da UE (Alemanha, Reino Unido, França) com infraestrutura envelhecida | Curto prazo (≤ 2 anos) |

| Prazos de registro químico da UE atrasando novas formulações dielétricas | -0.80% | Conformidade regulatória em toda a UE, afetando os ciclos de inovação de fluidos | Longo prazo (≥ 4 anos) |

| Exposição da cadeia de fornecimento a fluorocarbonos de fonte única após a saída da 3M | -1.20% | Global, concentrado em instalações de adotantes precoces que usam fluidos Novec | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dados Limitados de Confiabilidade Restringindo a Adoção Empresarial

Os operadores de missão crítica exigem estudos de componentes de cinco a sete anos, mas a maioria dos sites comerciais só iniciou projetos-piloto de imersão em 2019. Persistem preocupações em torno do amolecimento da capa de cabos de PVC e do inchamento de juntas, o que poderia elevar o risco de inatividade além dos limites aceitos de 99,995%. Projetos-piloto governamentais, como a implantação Asetek do Departamento de Defesa dos Estados Unidos, estão ajudando a fechar a lacuna de conhecimento, mas a plena confiança empresarial ainda está a dois a três anos de distância.

Prêmio de CAPEX Desencorajando Retrofits em Infraestrutura Legada

Um retrofit pode acrescentar USD 150.000-250.000 por MW em comparação com o resfriamento a ar aprimorado. Pisos estruturais, bombas atualizadas e sistemas de supressão de incêndio revisados frequentemente estendem os projetos de conversão para nove meses. As salas legadas construídas antes de 2015 enfrentam, portanto, períodos de retorno desfavoráveis, incentivando os operadores a reservar a imersão apenas para construções em greenfield ou expansões de alta densidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido: Hidrocarbonetos Sintéticos Ancoram a Adoção Inicial

Os hidrocarbonetos sintéticos capturaram 42,5% da participação no mercado de fluido de resfriamento por imersão para data centers na Europa em 2024, pois se encaixam nos canais de fornecimento de petróleo existentes e já possuem aprovação REACH. O tamanho do mercado de fluido de resfriamento por imersão para data centers na Europa para este segmento está projetado para atingir USD 370 milhões até 2030, à medida que os operadores aproveitam a estabilidade de viscosidade de -40 °C a 200 °C e a compatibilidade previsível com os componentes. Os ésteres de base biológica avançam a um CAGR de 13,0%, beneficiando-se das narrativas de descarbonização e da eliminação gradual de PFAS. Os óleos minerais mantêm sua posição em racks abaixo de 50 kW onde as restrições orçamentárias são mais relevantes, mas sofrem penalidades de desempenho em densidades mais elevadas. A demanda por fluorocarbonos já está se contraindo após a retirada estratégica da 3M.

Crescentes alianças ressaltam o reposicionamento dos fornecedores. A Shell trabalha com a Penguin Solutions para integrar misturas sintéticas de PAO que mantêm a viscosidade em amplas variações de temperatura, enquanto a Castrol e a Submer co-projetam fluidos em torno de otimizações no nível do servidor. Os refinadores estabelecidos ganham, assim, vantagens de pioneirismo porque os ciclos de aprovação REACH para novas formulações podem ultrapassar 18 meses, limitando os prazos dos concorrentes menores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Tipo de Fase: Simplicidade Supera a Eficiência Máxima

As soluções de fase única detinham 61% do mercado de fluido de resfriamento por imersão para data centers na Europa em 2024, e as remessas de unidades continuam a crescer mesmo com as instalações de duas fases registrando uma taxa de crescimento anual de 20%. Os operadores preferem circuitos de circulação simples e menor carga de manutenção. A tecnologia de duas fases apresenta coeficientes de transferência de calor de até 25.000 W/m²K e registrou pontuações de PUE próximas a 1,03 em projetos-piloto da LiquidStack, mas o hardware de gerenciamento de vapor acrescenta USD 75.000-100.000 à lista de materiais. O tamanho do mercado de fluido de resfriamento por imersão para data centers na Europa vinculado aos sistemas de duas fases ainda deve dobrar até 2030, à medida que os racks de IA ultrapassam os limites de densidade de 150 kW.

A nova especificação do Open Compute Project aborda ambas as fases, mas as plataformas de fase única se beneficiam da familiaridade plug-and-play entre as gerações de servidores. À medida que mais cargas de trabalho de alta densidade proliferam, o equilíbrio entre a facilidade operacional e as economias marginais de quilowatt continuará a moldar os padrões de adoção.

Por Tipo de Data Center: Nuvem Domina Enquanto a Borda Cresce Rapidamente

Os provedores de serviços em nuvem impulsionaram 48% das remessas em 2024, valendo-se de enormes economias de escala para validar a imersão. O tamanho do mercado de fluido de resfriamento por imersão para data centers na Europa no segmento de nuvem deve ultrapassar USD 430 milhões até 2030, à medida que os operadores hiperscala ultrapassam os limites do resfriamento a ar. As instalações de borda registram o crescimento mais rápido, com um CAGR de 11,7%, porque os requisitos de latência do 5G exigem nós de processamento local que frequentemente residem em ambientes com restrições de espaço. Os operadores de colocalização introduzem cautelosamente suítes prontas para líquidos para atender à demanda dos clientes sem reformar todo o andar. As implantações empresariais locais ficam para trás devido à limitada expertise interna, embora os primeiros projetos-piloto na área de saúde e financeira estejam reduzindo essa diferença.

A Digital Realty agora oferece racks de imersão como serviço, agrupando infraestrutura e fluidos sob uma única taxa mensal, o que ajuda os inquilinos menores a contornar a complexidade inicial. A Microsoft também destaca um design de módulo de borda sem água para locais rurais onde o fornecimento municipal é escasso.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Setor de Usuário Final: TI Mantém a Liderança, mas Saúde Acelera

As entidades de TI e telecomunicações reivindicaram 37% da demanda em 2024, um número impulsionado por clusters de treinamento de IA e redes de distribuição de conteúdo. As cargas de trabalho de saúde crescem a um CAGR de 19% graças a imagens médicas, genômica e diagnósticos em tempo real, tornando-as o segmento de crescimento mais rápido no mercado de fluido de resfriamento por imersão para data centers na Europa. As instituições de BFSI investigam a imersão para negociações sensíveis à latência, enquanto organismos governamentais e de defesa buscam resiliência e sigilo operacional. Os gigantes do streaming de mídia implantam imersão em fazendas de renderização, mas a adoção permanece concentrada entre um punhado de estúdios.

As instalações farmacêuticas agora executam modelos de descoberta de medicamentos em clusters de GPU resfriados por hidrocarbonetos sintéticos, encurtando os ciclos de simulação e possibilitando a utilização 24 × 7. Esses casos de uso constroem um histórico de evidências que outros setores regulamentados podem seguir nos próximos cinco anos.

Análise Geográfica

A Alemanha liderou com 22% de participação em 2024, pois as regras da EnEfG exigem o reaproveitamento de calor residual e os preços de eletricidade chegam a EUR 0,32/kWh. As bolsas financeiras de Frankfurt dependem de soluções do mercado de fluido de resfriamento por imersão para data centers na Europa para garantir latência de microssegundos enquanto liberam capacidade da sala mecânica para servidores adicionais. O setor automotivo de Munique usa imersão para modelar cenários de condução autônoma em perfis de potência de rack que excedem 120 kW. Os operadores monetizam o calor de retorno a 50 °C a EUR 25-35/MWh, compensando os custos de serviços públicos.

A Irlanda registra o CAGR mais rápido de 17,5%. Uma alíquota de imposto corporativo de 12,5%, penetração de rede renovável de 40% e robustos cabos submarinos tornam Dublin um polo para operadores hiperscala. A imersão acomoda a densificação dentro de envelopes imobiliários restritos enquanto se mostra atraente para as métricas de contabilidade de carbono de escopo 3.

O Reino Unido, a França e os Países Baixos detêm posições consolidadas. A França se beneficia de uma geração nuclear de menor emissão de carbono a EUR 0,18-0,22/kWh, e os operadores de lá aproveitam a imersão para ampliar as credenciais de sustentabilidade. A Espanha e a Itália emergem como novos centros porque as regras de estresse hídrico dificultam as torres evaporativas e incentivam os sistemas líquidos selados que não consomem água potável. A Suíça e os países nórdicos integram circuitos de reaproveitamento de calor para redes de aquecimento urbano, evidenciando a narrativa de energia circular.

Cenário Competitivo

O ecossistema abrange produtores de fluidos, fabricantes de tanques e fornecedores de CDU, mas os usuários finais preferem cada vez mais pacotes verticalmente integrados. A Submer se une à Castrol e à Supermicro para oferecer racks completos que chegam validados de fábrica. A ExxonMobil e a Shell exploram as economias de refino para fornecer hidrocarbonetos sintéticos que já possuem números REACH, posicionando-os como apostas seguras desde a descontinuação de PFAS pela 3M. A Reliance Specialty Products e a EnviroTech Europe penetram nos adotantes iniciais com ésteres livres de PFAS, mas ainda precisam de históricos operacionais mais longos para garantir empresas avessas ao risco.

As patentes revelam áreas de foco: a LiquidStack reivindica inovações em contenção de vapor que reduzem a área de instalação de duas fases, enquanto a TMGcore solicita patentes para gabinetes de borda modulares. As barreiras à entrada no mercado agora se deslocam do hardware para a gestão química, e os fornecedores que documentam compatibilidade de cinco anos em conjuntos de juntas, placas de circuito impresso e cabos comandarão maior participação. Rumores de fusões e aquisições sugerem uma consolidação iminente à medida que empresas químicas maiores adquirem formuladores de nicho para garantir diversidade de matéria-prima.

Líderes do Setor de Fluido de Resfriamento por Imersão para Data Centers na Europa

LiquidStack

Schneider Electric

The Chemours Company

Exxon Mobil Corp.

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Stellium concluiu uma implantação de imersão compatível com OCP com a Submer que opera racks de 150 kW a PUE de 1,05.

- Dezembro de 2024: A Best Technology lançou ésteres sintéticos livres de PFAS com faixa de operação de -40 °C a 200 °C.

- Outubro de 2024: Submer, Castrol e Supermicro apresentaram um rack de imersão integrado para operadores hiperscala.

- Maio de 2024: A Digital Realty introduziu serviços de resfriamento líquido direto em toda a Europa.

- Março de 2025: A 3M aceitou os pedidos finais de Novec antes do encerramento da produção no quarto trimestre de 2025.

- Fevereiro de 2025: O CNRS expandiu o supercomputador Jean Zay para racks de 150 kW usando imersão.

Escopo do Relatório do Mercado de Fluido de Resfriamento por Imersão para Data Centers na Europa

| Óleo Mineral |

| Hidrocarboneto Sintético (Isoparafina/PAO) |

| Fluidos à Base de Fluorocarbono |

| Ésteres de Base Biológica |

| Fase Única |

| Duas Fases |

| Provedores de Serviços em Nuvem |

| Colocalização |

| Local / Empresarial / Borda |

| TI/ITES |

| BFSI |

| Saúde |

| Governo e Defesa |

| Mídia e Entretenimento |

| Outros Usuários Finais |

| Alemanha |

| Reino Unido |

| França |

| Países Baixos |

| Irlanda |

| Espanha |

| Itália |

| Suíça |

| Rússia |

| Restante da Europa |

| Por Tipo de Fluido | Óleo Mineral |

| Hidrocarboneto Sintético (Isoparafina/PAO) | |

| Fluidos à Base de Fluorocarbono | |

| Ésteres de Base Biológica | |

| Por Tipo de Fase | Fase Única |

| Duas Fases | |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem |

| Colocalização | |

| Local / Empresarial / Borda | |

| Por Setor de Usuário Final | TI/ITES |

| BFSI | |

| Saúde | |

| Governo e Defesa | |

| Mídia e Entretenimento | |

| Outros Usuários Finais | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Países Baixos | |

| Irlanda | |

| Espanha | |

| Itália | |

| Suíça | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de fluido de resfriamento por imersão para data centers na Europa até 2030?

A previsão é que o mercado alcance USD 887,2 milhões até 2030.

Qual tipo de fluido detém atualmente a maior participação?

Os hidrocarbonetos sintéticos lideram com 42,5% de participação em 2024.

Por que a Irlanda é o país de crescimento mais rápido?

A alta penetração de energias renováveis, a política fiscal favorável e a concentração de data centers hiperscala impulsionam um CAGR de 17,5% até 2030.

Como as restrições de PFAS afetam a seleção de fluidos?

As proibições pendentes da UE eliminam as opções de fluorocarbono e redirecionam a demanda para hidrocarbonetos sintéticos e ésteres de base biológica.

Quais densidades de rack desencadeiam a adoção da imersão?

Densidades acima de 100 kW por rack ultrapassam os limites práticos do resfriamento a ar e motivam a implantação do resfriamento líquido.

Página atualizada pela última vez em: