Tamanho e Participação do Mercado de Alternativas a Laticínios na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 10.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas a Laticínios na Europa por Mordor Intelligence

O tamanho do mercado de alternativas a laticínios na Europa é de USD 10,84 bilhões em 2025 e está previsto para atingir USD 21,48 bilhões até 2030, avançando a um CAGR de 14,65%, refletindo uma acelerada mudança do consumidor em direção à nutrição à base de plantas. Preocupações com a saúde relacionadas à intolerância à lactose, que varia de 4% na Dinamarca e na Irlanda a 72% na Itália, sustentam a demanda regional resiliente. A consciência ambiental amplifica esse impulso, pois os consumidores europeus veem cada vez mais as escolhas à base de plantas como uma ação climática prática. Investimentos em fermentação de precisão reduzem as lacunas de sabor e textura, permitindo que produtos como cream cheese sem origem animal cheguem ao varejo convencional. As diretrizes governamentais de economia circular influenciam ainda mais as decisões de fabricação e embalagem, impulsionando as marcas em direção ao vidro e outros formatos de baixo impacto. As estratégias competitivas convergem agora para parcerias tecnológicas, conversões de instalações e integração vertical para se proteger contra as oscilações de preços de matérias-primas como amêndoas e aveia.

Principais Conclusões do Relatório

- Por categoria, o leite não lácteo deteve 59,45% da participação de receita do mercado de alternativas não lácteas em 2024, enquanto o queijo não lácteo está projetado para expandir a um CAGR de 21,41% até 2030.

- Por tipo de embalagem, as caixas cartonadas representaram 42,35% do tamanho do mercado de alternativas não lácteas em 2024, e o vidro está previsto para crescer a um CAGR de 18,48% até 2030.

- Por canal de distribuição, o segmento de comércio indireto representou 56,78% da participação do mercado de alternativas não lácteas em 2024 e avança a um CAGR de 20,31% até 2030.

- Por geografia, a Alemanha liderou com 22,30% da participação do mercado de alternativas não lácteas em 2024, enquanto a Rússia registrou o CAGR mais rápido de 22,17% até 2030.

Tendências e Perspectivas do Mercado de Alternativas a Laticínios na Europa

Análise de Impacto dos Impulsionadores

| Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da intolerância à lactose e alergias | +2.3% | Núcleo da Europa Meridional, com expansão para a Europa Central | Médio prazo (2 a 4 anos) |

| Adoção crescente de dietas à base de plantas e flexitarianas | +3.1% | Alemanha, Países Baixos, Reino Unido, com expansão para a Europa Oriental | Longo prazo (≥ 4 anos) |

| Diversificação de produtos em alternativas de leite, iogurte, queijo e sorvete | +2.8% | Global, com ganhos iniciais na Alemanha, França e Países Baixos | Médio prazo (2 a 4 anos) |

| Maior disponibilidade em serviços de alimentação e varejo | +2.2% | Núcleo da Europa Ocidental, com expansão para a Rússia e Turquia | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em fermentação e desenvolvimento de sabores | +2.7% | Alemanha, Países Baixos, França, com transferência de tecnologia para outras regiões | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais que promovem dietas sustentáveis | +1.4% | Mercados centrais da UE, com repercussão de políticas para países associados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da intolerância à lactose e alergias

Em toda a Europa, as taxas de intolerância à lactose variam significativamente, de 4% nos países nórdicos a impressionantes 72% nas regiões mediterrâneas. Essa disparidade genética não apenas ressalta a base médica para o crescimento do mercado, mas também molda padrões distintos de demanda regional. Os mercados do sul da Europa, que lidam mais com a intolerância à lactose, demonstram uma preferência pronunciada por alternativas sem lactose, superando seus homólogos do norte no consumo per capita. Estudos recentes destacam que, embora cerca de 65% da população adulta global enfrente má absorção de lactose, as taxas europeias exibem um agrupamento geográfico notável, conforme observado pela Autoridade Europeia para a Segurança dos Alimentos. Ao contrário das escolhas de estilo de vida, essa necessidade médica garante uma demanda constante, mesmo em períodos de recessão econômica. Além disso, à medida que os profissionais de saúde defendem cada vez mais alternativas à base de plantas para pessoas com sensibilidades a laticínios, surge uma demanda semelhante à de prescrição médica, que os produtos lácteos tradicionais têm dificuldade em atender.

Adoção crescente de dietas à base de plantas e flexitarianas

Nos mercados urbanos da Alemanha e dos Países Baixos, as demografias mais jovens estão impulsionando a adoção de dietas flexitarianas e à base de plantas, com taxas de adoção superiores a 30%. Essa tendência é impulsionada principalmente pela crescente consciência ambiental, à medida que os consumidores reconhecem cada vez mais a conexão entre suas escolhas alimentares e a redução da pegada de carbono. Embora as considerações de saúde permaneçam relevantes, a ênfase na sustentabilidade tornou-se um motivador significativo. Em resposta, vários países da UE, incluindo os Países Baixos, revisaram suas diretrizes alimentares para defender explicitamente a redução do consumo de proteína animal e uma maior dependência de proteínas vegetais. O Centro de Nutrição dos Países Baixos[1] Centro de Nutrição dos Países Baixos, "Diretrizes alimentares atualizadas enfatizam proteínas vegetais," voedingscentrum.nl, por exemplo, incorporou essas recomendações em suas diretrizes alimentares nacionais. Esse apoio institucional legitimou as alternativas à base de plantas, fazendo-as transitar de mercados de nicho para aceitação generalizada. Esse reconhecimento mainstream deverá sustentar e acelerar o crescimento no mercado de alimentos à base de plantas.

Diversificação de produtos em alternativas de leite, iogurte, queijo e sorvete

Empresas como a Formo, apoiada por um investimento de USD 40,83 milhões do Banco Europeu de Investimento, estão liderando os avanços na produção em escala comercial de proteínas idênticas às dos laticínios por meio de fermentação de precisão, eliminando completamente a necessidade de envolvimento animal. Essa tecnologia inovadora não apenas aborda as alternativas ao leite, mas também permite a criação de produtos complexos, como queijos curados e iogurtes fermentados, que anteriormente eram considerados tecnicamente inviáveis. Estudos recentes de avaliação sensorial destacam que essas formulações inovadoras replicam com sucesso o sabor dos produtos lácteos tradicionais em testes cegos, eliminando efetivamente uma grande barreira à adoção pelo consumidor. Ao diversificar seus portfólios de produtos, as empresas se posicionam estrategicamente para capturar segmentos de mercado de maior margem, ao mesmo tempo em que reduzem sua dependência de alternativas convencionais de leite commodity, abrindo caminho para um crescimento sustentável no mercado de alternativas a laticínios.

Maior disponibilidade em serviços de alimentação e varejo

Os principais varejistas europeus estão alocando cada vez mais espaço nas prateleiras para alternativas à base de plantas, refletindo a crescente preferência do consumidor por esses produtos. Várias redes de varejo relataram que as alternativas a laticínios agora contribuem com 15 a 20% do total de vendas na categoria de laticínios. No setor de serviços de alimentação, a adoção de opções à base de plantas está se acelerando, pois restaurantes e cafés atendem ativamente à crescente demanda dos consumidores. Por exemplo, as redes de café tornaram o leite de aveia uma oferta padronizada em seus estabelecimentos, garantindo disponibilidade consistente. Além disso, à medida que os volumes de distribuição aumentam, as economias de escala estão permitindo que os produtos à base de plantas alcancem paridade de preço com os produtos lácteos convencionais premium em vários mercados. Esse desenvolvimento é ainda apoiado por avanços na infraestrutura, que impulsionam um ciclo de crescimento. A melhoria da disponibilidade de produtos incentiva mais consumidores a experimentar essas alternativas, levando a taxas mais altas de compras repetidas, mesmo entre aqueles que anteriormente hesitavam.

Análise de Impacto das Restrições

| Restrições | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacunas de sabor e textura em comparação com os laticínios tradicionais | -1.8% | Principalmente Europa Oriental e mercados rurais | Curto prazo (≤ 2 anos) |

| Restrições regulatórias sobre rotulagem | -1.2% | Em toda a UE, com variações na aplicação | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos para matérias-primas | -1.5% | Global, com impacto particular no fornecimento de amêndoas e aveia | Curto prazo (≤ 2 anos) |

| Concorrência das marcas tradicionais de laticínios | -0.9% | Regiões estabelecidas de laticínios, particularmente Alemanha e França | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de sabor e textura em comparação com os laticínios tradicionais

Estudos de aceitação do consumidor enfatizam que o sabor e a textura continuam sendo barreiras significativas à adoção de alternativas a queijo e iogurte, pois esses produtos são comparados aos elevados padrões sensoriais estabelecidos pelos produtos lácteos tradicionais. Esse problema é particularmente desafiador nos mercados da Europa Oriental, onde as preferências culturais arraigadas favorecem fortemente o consumo de laticínios convencionais. Soluções técnicas emergentes, como a modificação enzimática e a otimização da fermentação, oferecem potencial para reduzir a lacuna sensorial. No entanto, esses avanços exigem investimentos consideráveis em P&D e prazos prolongados para chegar ao mercado. Embora a lacuna sensorial crie oportunidades para posicionar essas alternativas como produtos premium, ela simultaneamente limita sua capacidade de alcançar adoção generalizada em segmentos de mercado de massa sensíveis ao preço, onde a acessibilidade permanece um fator crítico.

Restrições regulatórias sobre rotulagem

Os regulamentos da União Europeia restringem o uso de terminologia relacionada a laticínios para alternativas à base de plantas, obrigando as empresas a criar convenções de nomenclatura alternativas que podem gerar confusão nos consumidores. Esses regulamentos visam proteger a terminologia tradicional de laticínios, mas simultaneamente apresentam desafios significativos de marketing para as empresas à base de plantas que se esforçam para comunicar claramente a funcionalidade e os benefícios de seus produtos. Além disso, os custos de conformidade estão aumentando à medida que as empresas navegam pelas complexidades das diferentes interpretações nacionais das diretivas da UE. Alguns mercados impõem requisitos de rotulagem mais rigorosos do que outros, complicando ainda mais os esforços para manter a consistência e aderir aos padrões regulatórios, conforme destacado pela Comissão Europeia[2]Comissão Europeia, "Novos Alimentos", www.food.ec.europa.eu.

Análise de Segmentos

Por Categoria: Alternativas ao Leite Lideram a Onda de Inovação

Em 2024, o leite não lácteo detém uma participação significativa de 59,45% do mercado, preparando o terreno para um crescimento mais amplo da categoria. Essa expansão é impulsionada pela crescente familiaridade dos consumidores com as alternativas à base de plantas, começando pelo leite não lácteo amplamente acessível. A dominância do segmento destaca os avanços na tecnologia de produção e a crescente aceitação do consumidor, particularmente para as variedades de aveia e amêndoa. Ao mesmo tempo, o queijo não lácteo está emergindo como o segmento de crescimento mais rápido, com um impressionante CAGR de 21,41% projetado até 2030. Esse crescimento é impulsionado por inovações em fermentação de precisão, que alcançaram texturas autênticas e propriedades de derretimento anteriormente inatingíveis em produtos à base de plantas. Demonstrando essa tendência, o cream cheese sem origem animal da Formo já está disponível nas lojas METRO na Alemanha, mostrando o potencial comercial das alternativas de queijo de próxima geração.

Os segmentos de iogurte e sobremesas não lácteas estão se beneficiando dos avanços em probióticos que replicam os benefícios funcionais da fermentação láctea tradicional. A categoria "Outros", que inclui substitutos de manteiga e produtos especiais, está experimentando um forte potencial de crescimento. Isso é evidente à medida que empresas como a Upfield introduzem embalagens sem plástico que atraem consumidores ambientalmente conscientes. O leite de soja, outrora a opção líder, agora enfrenta intensa concorrência de alternativas mais recentes, como o leite de aveia e de cânhamo, que oferecem perfis de sabor aprimorados e credenciais de sustentabilidade mais fortes. Essa evolução da categoria reflete uma base de consumidores mais sofisticada, com os primeiros adotantes indo além das alternativas básicas ao leite para buscar substitutos avançados de laticínios que correspondam aos produtos convencionais tanto em sabor quanto em funcionalidade.

Por Tipo de Embalagem: Sustentabilidade Impulsiona a Inovação em Formatos

As caixas cartonadas mantêm 42,35% de participação de mercado em 2024, aproveitando as cadeias de suprimentos estabelecidas e a familiaridade do consumidor, enquanto a embalagem de vidro emerge como o formato de crescimento mais rápido com um CAGR de 18,48%, refletindo o posicionamento premium e os princípios de economia circular. A tendência do vidro está alinhada com as diretivas de redução de resíduos da União Europeia e a preferência do consumidor por embalagens reutilizáveis, particularmente nos segmentos orgânicos e premium. As garrafas PET atendem a aplicações voltadas para a conveniência, mas enfrentam obstáculos de sustentabilidade à medida que os varejistas implementam políticas de redução de plástico. As latas ganham espaço para produtos estáveis em prateleira e aplicações de serviços de alimentação, oferecendo vantagens de durabilidade e reciclabilidade.

A evolução das embalagens reflete mandatos de sustentabilidade mais amplos, com empresas investindo em materiais inovadores e soluções de design para diferenciar produtos. A introdução pela Upfield de potes recicláveis sem plástico para pastas à base de plantas exemplifica a resposta do setor às regulamentações ambientais e às preferências dos consumidores. A categoria "Outros" inclui formatos emergentes como sachês e recipientes recarregáveis que atendem a conceitos de varejo de zero resíduo que ganham popularidade nos mercados urbanos europeus.

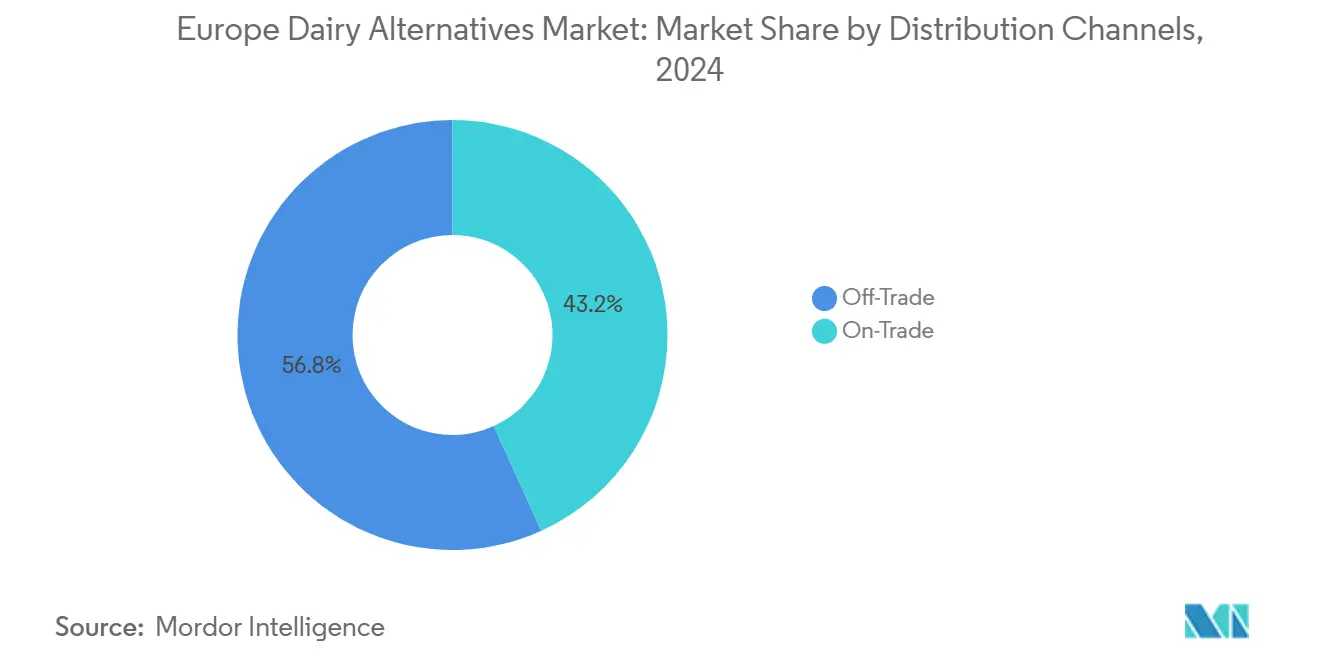

Por Canais de Distribuição: Dominância do Comércio Indireto Reflete a Estratégia de Varejo

Os canais de comércio indireto comandam 56,78% de participação de mercado em 2024, mantendo a liderança de CAGR de 20,31% até 2030, demonstrando o papel crítico das parcerias de varejo na expansão do mercado. Supermercados e hipermercados impulsionam a maioria das vendas de comércio indireto, com seções dedicadas à base de plantas tornando-se padrão nas principais redes de varejo europeias. O varejo online demonstra força particular em produtos premium e especiais, oferecendo uma seleção mais ampla do que as lojas físicas podem acomodar. As lojas de conveniência expandem as ofertas à base de plantas para capturar compras por impulso e ocasiões de consumo em movimento.

Os canais de comércio direto, embora menores, fornecem oportunidades cruciais de experimentação e construção de marca por meio de parcerias com serviços de alimentação. As redes de café que padronizam a disponibilidade de leite de aveia criam familiaridade do consumidor que se traduz em compras no varejo, demonstrando a natureza interconectada das estratégias de distribuição. A dinâmica dos canais reflete os padrões de compra dos consumidores, onde a experimentação inicial frequentemente ocorre em ambientes de serviços de alimentação antes de fazer a transição para o comportamento regular de compra no varejo. Os clubes de atacado e postos de gasolina representam oportunidades emergentes à medida que as alternativas à base de plantas alcançam aceitação mainstream e competitividade de preços.

Análise Geográfica

Em 2024, o Reino Unido detém uma participação líder de 22,30% do mercado europeu, aproveitando sua forte infraestrutura de varejo, consumidores ambientalmente conscientes e redes de distribuição de alimentos orgânicos bem estabelecidas. Essa liderança decorre da adoção antecipada de alternativas à base de plantas pelo Reino Unido e de um ambiente regulatório que apoia inovações alimentares sustentáveis. Na Alemanha, grandes varejistas como a METRO promovem ativamente as alternativas à base de plantas, alocando espaço dedicado nas prateleiras e realizando campanhas promocionais, incentivando a experimentação e a adoção pelos consumidores. França e Alemanha emergem como mercados secundários importantes, cada um impulsionado por fatores distintos: a França foca na inovação culinária, enquanto a Alemanha foca no crescente consumo de alimentos à base de plantas. De acordo com dados do Departamento de Agricultura dos Estados Unidos[3]Departamento de Agricultura dos Estados Unidos, "Consumo de Alimentos à Base de Plantas na Alemanha", www.fas.usda.gov de 2023, 1,5 milhão de pessoas consumiram alimentos e bebidas à base de plantas.

A Rússia está projetada para ser o mercado de crescimento mais rápido, com um CAGR antecipado de 22,17% até 2030. Esse crescimento é impulsionado por políticas de substituição de importações que promovem a produção doméstica de alternativas a laticínios e pela crescente consciência de saúde entre os consumidores urbanos. Apesar dos desafios geopolíticos, as empresas locais na Rússia estão desenvolvendo produtos à base de plantas para atender à demanda doméstica anteriormente dependente de importações. Itália e Espanha estão experimentando crescimento constante, pois as áreas urbanas, particularmente entre as demografias mais jovens, incorporam cada vez mais alternativas à base de plantas nas dietas mediterrâneas. Os Países Baixos continuam a demonstrar altos níveis de consumo per capita, impulsionados pela forte consciência ambiental e pelo apoio governamental às transições dietéticas sustentáveis.

Turquia e Bélgica apresentam oportunidades emergentes, cada uma com fatores de crescimento distintos: a Turquia se beneficia de uma população jovem e crescente consciência de saúde, enquanto a Bélgica aproveita seu papel como centro de inovação alimentar e distribuição dentro da União Europeia. A categoria "Restante da Europa" inclui mercados menores com padrões de crescimento diversos. Os países nórdicos, caracterizados por alto poder de compra, enfrentam taxas mais baixas de intolerância à lactose, enquanto os mercados da Europa Oriental, apoiados por uma classe média em crescimento, estão adotando cada vez mais alternativas à base de plantas. Essas tendências de crescimento regional destacam a interação de fatores culturais, estruturas regulatórias e diferentes níveis de desenvolvimento econômico em toda a diversificada paisagem europeia.

Cenário Competitivo

Com uma classificação de concentração moderada de 5 em 10, o mercado europeu de alternativas não lácteas oferece um cenário competitivo tanto para gigantes tradicionais de laticínios quanto para inovadores especializados em produtos à base de plantas. As empresas tradicionais de laticínios estão implementando cada vez mais uma estratégia dual: mantendo suas operações convencionais enquanto investem fortemente em alternativas à base de plantas por meio de aquisições, parcerias e conversões de instalações. A reconversão pela Danone de uma planta de laticínios tradicional para a produção de leite de aveia Alpro destaca essa mudança estratégica, permitindo o uso da infraestrutura existente para capturar oportunidades de mercado em crescimento.

Empresas com fortes redes de distribuição e marcas bem estabelecidas detêm uma vantagem competitiva, pois as parcerias de varejo estão se tornando críticas para garantir acesso ao mercado e espaço nas prateleiras. A tecnologia emergiu como um diferenciador fundamental. Inovações como a fermentação de precisão e técnicas avançadas de formulação estão entregando perfis de sabor e textura que competem diretamente com os produtos lácteos tradicionais. Por exemplo, a Formo garantiu financiamento significativo do Banco Europeu de Investimento para escalar suas capacidades de produção de próxima geração. Da mesma forma, players estabelecidos como o Bel Group estão fazendo parcerias com especialistas em fermentação de precisão para aproveitar tecnologias de ponta.

Existem oportunidades em segmentos premium, aplicações especiais e categorias emergentes como alternativas fermentadas. Embora essas áreas ofereçam potencial de crescimento significativo, elas também apresentam altas barreiras técnicas. A supervisão pela Autoridade Europeia para a Segurança dos Alimentos garante a segurança dos produtos, mas os custos de conformidade associados tendem a beneficiar empresas maiores e bem providas de recursos, criando desafios para os entrantes menores.

Líderes do Setor de Alternativas a Laticínios na Europa

Danone SA

Oatly Group AB

The Hain Celestial Group Inc.

Blue Diamond Growers

Unilever PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A empresa francesa de queijo vegano Jay & Joy foi lançada no Reino Unido. A empresa lançou uma alternativa orgânica à base de plantas ao Camembert, chamada "Albert". O Albert é elaborado com castanha de caju e soja francesa.

- Julho de 2025: A Alpro, líder em laticínios à base de plantas pertencente à Danone, lançou sua nova linha Alpro Kids no Reino Unido, com alternativas de leite de aveia e soja com baixo teor de açúcar e iogurte especialmente desenvolvidas para crianças. Os produtos estrearam na Asda e foram distribuídos para a Tesco, Sainsbury's, Waitrose e outros grandes supermercados.

- Abril de 2025: A Nush Foods, uma marca britânica sem laticínios fundada em 2016 por Bethany e Paul Eaton, relançou seu iogurte vegano à base de leite de amêndoa. A linha atualizada, considerada o primeiro iogurte vegano de alto teor proteico e sem soja do Reino Unido, oferece teores de proteína que variam de 16g a 23g por pote de 350g em seis sabores, incluindo uma nova variedade de caramelo de baunilha.

- Julho de 2024: A The Coconut Collab, uma marca britânica de iogurte de coco, lançou seu Iogurte de Proteína de Morango. O produto inclui culturas vivas para a saúde intestinal e todos os nove aminoácidos essenciais. Este iogurte proteico à base de plantas em porção individual combina bases de coco e amêndoa com uma compota de morango e contém 9g de proteína proveniente de amêndoas e soja.

Escopo do Relatório do Mercado de Alternativas a Laticínios na Europa

| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Castanha de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Garrafas PET |

| Latas |

| Caixas Cartonadas |

| Outros |

| Comércio Indireto | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes de Atacado, Postos de Gasolina, etc.) | |

| Comércio Direto |

| Bélgica |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Turquia |

| Reino Unido |

| Restante da Europa |

| Categoria | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas Cartonadas | ||

| Outros | ||

| Canais de Distribuição | Comércio Indireto | Lojas de Conveniência |

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros (Clubes de Atacado, Postos de Gasolina, etc.) | ||

| Comércio Direto | ||

| Por País | Bélgica | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alternativas não lácteas na Europa em 2025?

O tamanho do mercado de alternativas não lácteas é avaliado em USD 10,84 bilhões em 2025.

Qual CAGR está projetado para as alternativas não lácteas na Europa até 2030?

Um CAGR de 14,65% está previsto, dobrando o valor do mercado para USD 21,48 bilhões até 2030.

Qual país europeu lidera atualmente nas vendas de alternativas não lácteas?

O Reino Unido representa 22,30% da receita regional devido ao varejo maduro e à alta consciência ambiental.

Qual segmento de produto está se expandindo mais rapidamente?

O queijo não lácteo está crescendo a um CAGR de 21,41%, impulsionado pelos avanços em fermentação de precisão.

Página atualizada pela última vez em: