Tamanho e Participação do Mercado de Máquinas de Terraplenagem sobre Esteiras na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

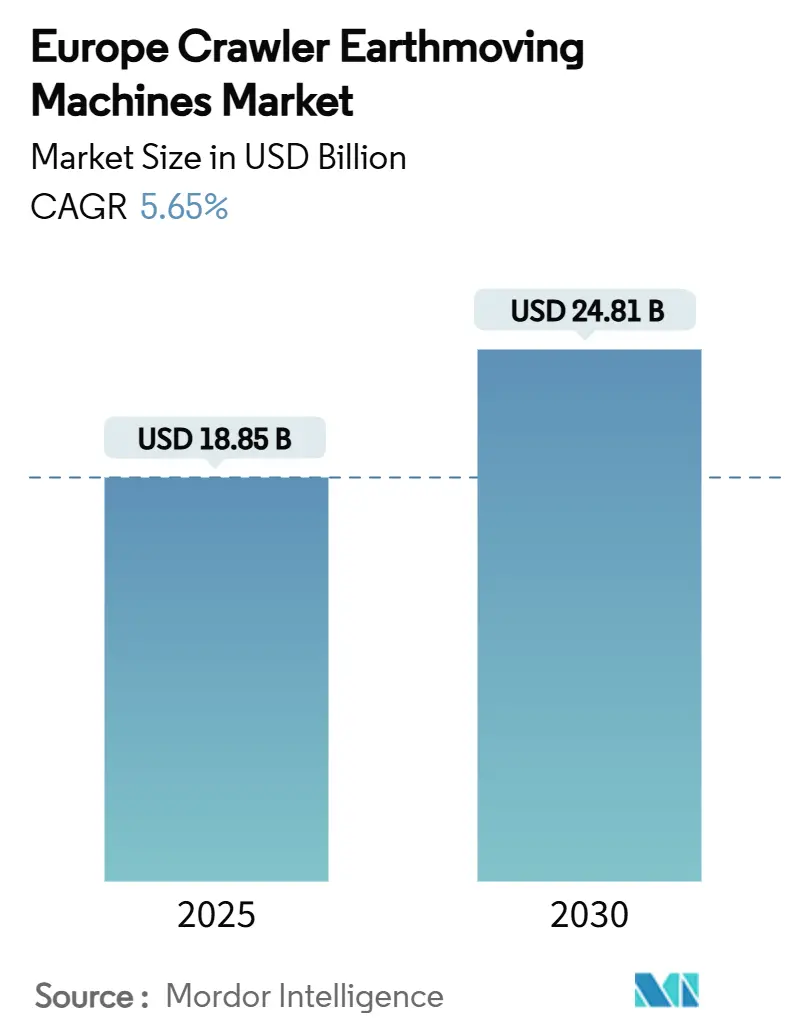

| Tamanho do Mercado (2025) | 18.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Terraplenagem sobre Esteiras na Europa por Mordor Intelligence

O tamanho do mercado de máquinas de terraplenagem sobre esteiras na Europa está em USD 18,85 bilhões em 2025 e tem previsão de registrar um CAGR de 5,65% para atingir USD 24,81 bilhões até 2030. Essa trajetória é sustentada pelo Fundo de Recuperação da UE de EUR 891,7 bilhões. As renovações de eficiência energética em edifícios impulsionam a demanda, a rápida modernização das frotas de aluguel e as rigorosas normas de emissões Fase V que aceleram a substituição de equipamentos anteriores a 2019. A volatilidade da cadeia de suprimentos em aço e componentes críticos eleva os custos de insumos, favorecendo os grandes players que conseguem fazer hedge de matérias-primas e garantir peças com longos prazos de entrega. A progressiva eletrificação de equipamentos compactos, combinada com implantações de gêmeos digitais, melhora o tempo de atividade da frota e reduz o custo total de propriedade, criando uma vantagem competitiva duradoura para os fabricantes que agrupam hardware, software e serviços.

Principais Conclusões do Relatório

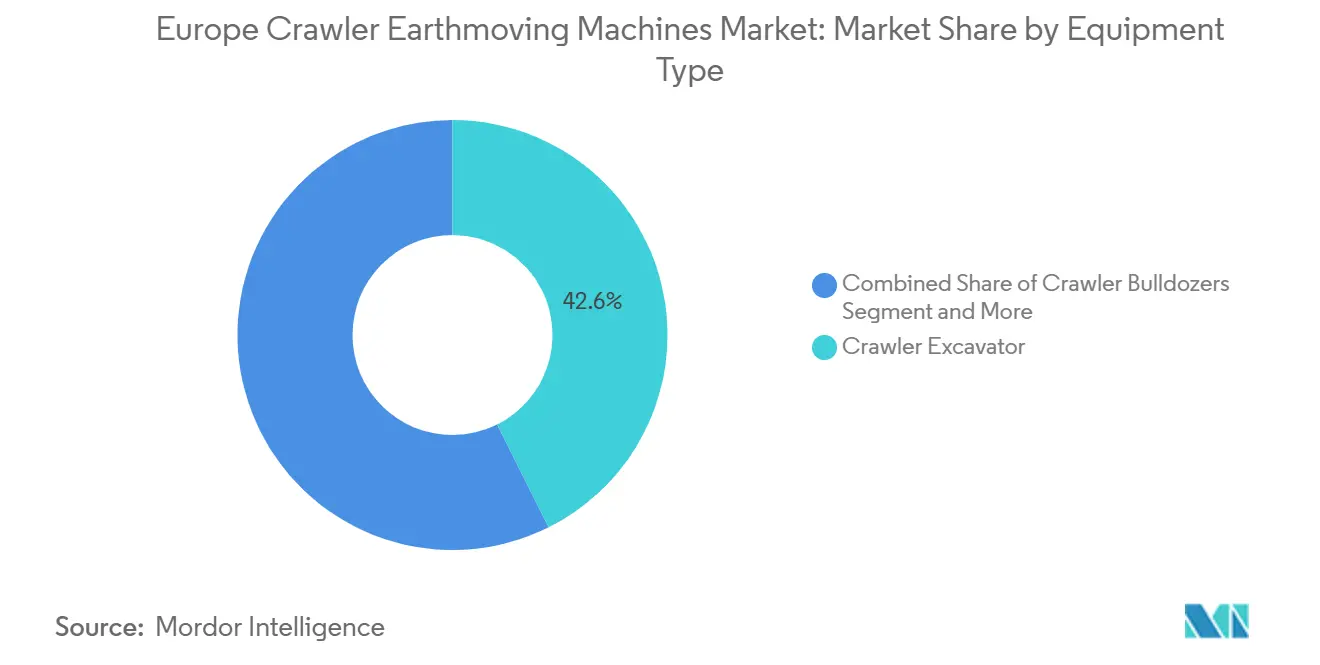

- Por tipo de equipamento, as escavadeiras sobre esteiras lideraram com 42,62% de participação na receita em 2024, enquanto os carregadores compactos sobre esteiras têm projeção de expansão a um CAGR de 8,79% até 2030.

- Por propulsão, os sistemas a diesel responderam por 76,43% da participação no tamanho do mercado de máquinas de terraplenagem sobre esteiras na Europa em 2024; as variantes elétrico-a-bateria têm previsão de crescer a um CAGR de 9,56% até 2030.

- Por potência do motor, a faixa de 201 a 400 HP comandou 37,27% da participação no tamanho do mercado de máquinas de terraplenagem sobre esteiras na Europa em 2024, enquanto a classe abaixo de 100 HP avança a um CAGR de 7,49% até 2030.

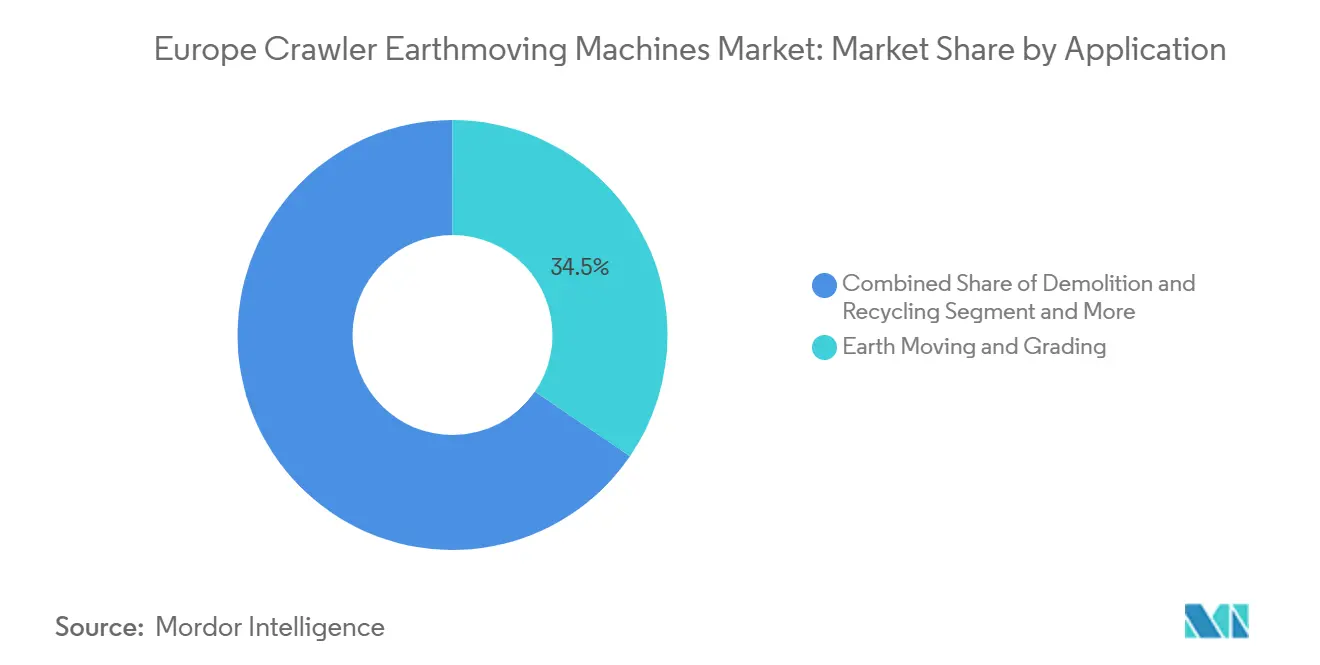

- Por aplicação, terraplenagem e nivelamento capturaram 33,18% da participação no tamanho do mercado de máquinas de terraplenagem sobre esteiras na Europa em 2024; demolição e reciclagem é o segmento de crescimento mais rápido, com um CAGR de 7,46% até 2030.

- Por usuário final, a construção deteve 46,75% da participação no mercado de máquinas de terraplenagem sobre esteiras na Europa em 2024, enquanto os serviços municipais registram o maior CAGR de 7,34% até 2030.

- Por canal de distribuição, os revendedores autorizados mantiveram 34,86% de participação em 2024; os mercados digitais e online têm projeção de crescer a um CAGR de 9,28% entre 2025 e 2030.

- Por geografia, a Alemanha dominou com uma participação de 24,83% em 2024, enquanto a Noruega deve registrar o CAGR mais rápido de 8,94% até 2030.

Tendências e Perspectivas do Mercado de Máquinas de Terraplenagem sobre Esteiras na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estímulo do Fundo de Recuperação da UE | +1.8% | Em toda a UE, mais forte na Alemanha, França e Itália | Médio prazo (2 a 4 anos) |

| Ciclo de substituição de frota | +1.2% | Europa Ocidental, países nórdicos | Curto prazo (≤ 2 anos) |

| Incentivos Fase V e para veículos elétricos | +0.9% | Em toda a UE, adoção antecipada nos Países Baixos e na Alemanha | Longo prazo (≥ 4 anos) |

| Economias de OPEX com telemática | +0.7% | Países nórdicos, Alemanha, Reino Unido | Médio prazo (2 a 4 anos) |

| Aumento da demolição circular | +0.6% | Países Baixos, Bélgica, Alemanha | Longo prazo (≥ 4 anos) |

| Expansão da frota de aluguel | +0.5% | Europa Ocidental, países nórdicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estímulo ao setor de construção pelo Fundo de Recuperação da UE

O Fundo de Recuperação da UE destina um mandato de 37% do seu valor para infraestrutura verde, o que mantém os fluxos de licitações do setor público e sustenta pedidos plurianuais de equipamentos sobre esteiras, especialmente na Alemanha, França e Itália[1]"Mecanismo de Recuperação e Resiliência: Metas de Transição Verde,", Comissão Europeia, ec.europa.eu. Os investimentos em dotações para o envelope energético, melhorias na eficiência energética de edifícios e instalações de energias renováveis aumentaram significativamente, impulsionando a demanda por máquinas compactas eletrificadas. Essas máquinas são projetadas para operar em áreas urbanas densamente povoadas, sem produzir emissões locais. Os desembolsos vinculados ao desempenho até 2026 garantem um pipeline de projetos previsível que suaviza o planejamento de produção dos OEMs e ajuda as empresas de aluguel a fechar pedidos em volume. Os empreiteiros preferem modelos compatíveis com a Fase V e elétrico-a-bateria para garantir contratos públicos vinculados a métricas de sustentabilidade, reforçando a intenção de compra muito antes de as frotas mais antigas atingirem o fim de vida técnico.

Incentivos da Fase V e de eletrificação

As normas da Fase V agora abrangem motores acima de 560 kW e abaixo de 19 kW, obrigando os OEMs a instalar filtros de partículas diesel e redução catalítica seletiva em toda a gama de equipamentos sobre esteiras[2]"Visão Geral da Regulamentação de Máquinas Móveis Não Rodoviárias da Fase V,", Comitê para Equipamentos Europeus de Construção, cece.eu. Municípios como Oslo estipulam equipamentos de zero emissão em obras públicas, criando uma demanda imediata por escavadeiras compactas sobre esteiras elétricas. A Volvo CE planeja eletrificar toda a sua linha de escavadeiras compactas dentro da década. Ao mesmo tempo, a CNH lançou uma linha de produção italiana dedicada a carregadores de rodas elétricos, sinalizando coletivamente uma mudança irreversível na propulsão.

Economias de OPEX com gêmeos digitais e telemática

Plataformas como o Trackunit IrisX processam 2 bilhões de pontos de dados diariamente, permitindo que os operadores de frota diagnostiquem desgaste de esteiras ou anomalias de pressão hidráulica dias antes de uma falha[3]"Marcos de Dados da Plataforma IrisX,", Trackunit ApS, trackunit.com. A manutenção preditiva se traduz em uma redução de 15 a 20% no tempo de inatividade e até 10% de economia de combustível, o que compensa o prêmio de preço das máquinas conectadas em quatro a cinco anos. Os modelos de assinatura com alta receita recorrente, exemplificados pelo SmartCraft nos países nórdicos, incorporam software nos fluxos de trabalho dos empreiteiros e aumentam os custos de mudança, conferindo aos pioneiros uma vantagem competitiva duradoura.

Expansão das frotas de aluguel e leasing

Os altos preços dos equipamentos e o aperto monetário em 2024 levaram muitos empreiteiros a modelos operacionais com poucos ativos. A penetração do aluguel em algumas nações da Europa Ocidental superou as expectativas, e a telemática integrada permite que as empresas de aluguel cobrem com base na utilização real, ao mesmo tempo em que garantem o tempo de atividade. Os OEMs respondem projetando plataformas sobre esteiras otimizadas para ciclos de trabalho de alto número de horas por ano e trocas rápidas de acessórios, garantindo contratos de serviço de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e crédito restrito | -1.1% | Europa do Sul, Europa do Leste | Curto prazo (≤ 2 anos) |

| Volatilidade do fornecimento | -0.8% | Em toda a UE, aguda na Alemanha e na França | Médio prazo (2 a 4 anos) |

| Escassez de carregamento rápido | -0.6% | Em toda a UE, crítica nos centros urbanos | Longo prazo (≥ 4 anos) |

| Custo ESG do diesel | -0.4% | Europa Ocidental, países nórdicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no fornecimento de matérias-primas e componentes

A demanda europeia de aço caiu 2,3% em 2024, e as cotas antidumping no âmbito do Plano de Ação para o Aço da UE reduziram a folga nas importações, aumentando a volatilidade[4]"Relatório do Mercado de Aço da UE T1 2025,", Associação Europeia do Aço, eurofer.eu. Os prazos de entrega de válvulas hidráulicas atingiram um pico de 46 semanas no início de 2025, forçando os OEMs a fazer pedidos excessivos e manter estoques a um custo mais elevado. Os preços de níquel e lítio de grau para baterias permanecem suscetíveis a picos na demanda global por veículos elétricos, restringindo a expansão de grandes escavadeiras elétricas sobre esteiras.

Custo ESG de manutenção de frotas a diesel

Os frameworks de títulos verdes e os empréstimos vinculados à sustentabilidade penalizam empresas com alta exposição ao diesel. Os empreiteiros que concorrem a licitações públicas devem divulgar as emissões da frota, e pegadas de Escopo 1 mais elevadas se traduzem em pontuações de avaliação mais baixas. O custo de financiamento incremental reduz o caixa disponível para novas aquisições de equipamentos a diesel, suprimindo indiretamente o volume de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Escavadeiras sustentam a liderança de mercado

O tamanho do mercado europeu de máquinas de terraplenagem sobre esteiras para escavadeiras sobre esteiras medido em 2024, equivalente a uma participação de 42,62%, e essas máquinas mantêm a dominância devido à versatilidade em valas, limpeza de terrenos e demolição seletiva. Os carregadores compactos sobre esteiras atingem o maior CAGR de 8,79% com base em projetos de renovação urbana que exigem manobrabilidade, com unidades de médio porte de 2.500 a 3.000 lb equilibrando facilidade de transporte e potência hidráulica. A participação no mercado europeu de máquinas de terraplenagem sobre esteiras para bulldôzeres e carregadores sobre esteiras permanece estável, atendendo a obras de recuperação e remoção de estéril em pedreiras. A inovação dos OEMs concentra-se em acopladores rápidos de acessórios e automação de controle de nível que reduzem a dependência de habilidades do operador.

O impulso de crescimento no grupo "Outros", incluindo valetadeiras e sondas de perfuração, está ligado ao lançamento de fibra óptica para telecomunicações e projetos de interconexão de energia que requerem larguras de vala estreitas e controle preciso de profundidade. O lançamento da escavadeira de direção deslizante de 4 toneladas compatível com a Fase V da Komatsu na Bauma 2025 ilustra como as marcas tradicionais de alta capacidade se voltam para designs compactos e habilitados por tecnologia para capturar esse nicho de demanda emergente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Propulsão: Elétrico ganha terreno em meio à prevalência do diesel

Os motores a diesel mantiveram uma participação de 76,43% no mercado de máquinas de terraplenagem sobre esteiras na Europa em 2024, graças à logística de abastecimento amplamente disponível e à alta densidade de torque. No entanto, as unidades elétrico-a-bateria registram um CAGR de 9,56%, penetrando nas classes compactas e de médio porte, onde pacotes de baterias de 80 a 100 kWh sustentam um turno com carregamento AC noturno. Os custos de pós-tratamento da Fase V e as zonas de baixa emissão urbanas elevam o custo total de propriedade do diesel, reduzindo a diferença no preço de aquisição. A concentração dos OEMs na modularidade de baterias, exemplificada pelo conceito de pacote removível da CASE, melhora a utilização da frota, pois os módulos carregados podem ser trocados em minutos.

Os sistemas híbridos combinam motores a diesel de menor porte com assistência de bateria de 48 V ou 600 V, proporcionando até 25% de economia de combustível sem ansiedade de autonomia. As células de combustível de hidrogênio permanecem em escala piloto devido à distribuição inadequada de hidrogênio e aos altos custos de pilha.

Por Potência do Motor: A faixa intermediária mantém o ponto ideal

As máquinas classificadas entre 201 e 400 HP controlaram 37,27% do tamanho do mercado de máquinas de terraplenagem sobre esteiras na Europa em 2024. Elas atendem à maioria das demandas de escavação de infraestrutura, ao mesmo tempo em que estão em conformidade com os regulamentos de transporte nas estradas europeias. As escavadeiras sobre esteiras abaixo de 100 HP crescem mais rapidamente, com um CAGR de 7,49%, sendo preferidas para projetos em centros urbanos onde se aplicam pontes com restrição de peso e normas de emissão. A melhoria na eficiência hidráulica permite que unidades abaixo de 100 HP realizem tarefas antes reservadas para máquinas de 150 HP, comprimindo a curva de potência.

As unidades acima de 400 HP permanecem indispensáveis para a remoção de estéril em minas e grandes projetos hidrelétricos. A parceria da Liebherr com a Fortescue para caminhões autônomos elétrico-a-bateria de 360 t sinaliza como até mesmo as classes de altíssima potência adotarão propulsão de zero emissão assim que a energia específica das baterias melhorar.

Por Aplicação: Demolição incorpora metas de economia circular

A terraplenagem e o nivelamento permaneceram dominantes com 33,18% da participação no mercado de máquinas de terraplenagem sobre esteiras na Europa em 2024, mas a demolição seletiva e a reciclagem mostraram o CAGR mais forte de 7,46%. As diretivas de resíduos da UE exigem documentação de proveniência para materiais recuperados, levando os empreiteiros a equipar escavadeiras sobre esteiras com acessórios de cisalhamento, pulverizador e britador capazes de fracionar concreto e vergalhão no local. O aumento de tunelamento, expansão ferroviária e desenvolvimentos de energia renovável mantêm ativas as aplicações de escavação de dutos e infraestrutura de energia.

A implantação de frotas de aluguel emerge como uma aplicação por si só, à medida que os locatários exigem máquinas prontas para telemática para controlar a utilização. Os nichos de silvicultura e agricultura continuam a adotar esteiras de baixa pressão no solo para navegar em solos moles sem compactação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Serviços municipais superam a demanda privada

As autoridades municipais responderam por apenas 17,9% do volume de 2024, mas entregam um CAGR de 7,34% até 2030, impulsionado por obras de adaptação climática, como defesas contra inundações e atualizações de aquecimento urbano, que se adequam a escavadeiras compactas elétricas sobre esteiras. As empresas de construção permanecem os maiores compradores, com 46,75% de participação, embora muitas terceirizem a propriedade para parceiros de aluguel. A mineração e a extração em pedreiras garantem uma demanda de carga base, enquanto os desenvolvedores de logística investem em carregadores maiores sobre esteiras para construir centros de distribuição automatizados.

Por Canal de Distribuição: Mercados digitais ganham tração

As redes de revendedores autorizados ainda controlam 34,86% das vendas de unidades devido à capacidade de serviço no local. No entanto, o canal online cresce a um CAGR de 9,28%, à medida que os compradores utilizam configuradores digitais e portais de comparação de preços antes de fazer pedidos. As plataformas de propriedade dos OEMs integram financiamento, assinaturas de telemática e atualizações de software via rede, borrando a linha entre vendas e suporte pós-venda. Os portais de aluguel permitem que os empreiteiros agendem equipamentos, adicionem acessórios e monitorem a utilização a partir de um único painel.

Análise Geográfica

A Alemanha gerou 24,83% do tamanho do mercado de máquinas de terraplenagem sobre esteiras na Europa em 2024, beneficiando-se de projetos industriais de alto valor e da presença de OEMs domésticos. Os incentivos federais para retrofits de edifícios com eficiência energética mantêm a demanda por escavadeiras sobre esteiras resiliente, apesar da desaceleração da construção em 2024. A França e o Reino Unido representam mais de um quarto do volume regional; a turbulência política na França suprimiu novas aprovações de projetos, enquanto o Reino Unido depende de grandes esquemas ferroviários e rodoviários para sustentar a renovação da frota.

A Itália aproveita EUR 68,9 bilhões em subsídios do Fundo de Recuperação para obras públicas e abriga a nova linha de carregadores elétricos da CNH, posicionando o país como um polo tecnológico. A recuperação residencial da Espanha impulsiona as vendas de escavadeiras compactas sobre esteiras, enquanto a Rússia permanece restringida por sanções que limitam as importações de tecnologia ocidental. Os Países Baixos lideram a prática de demolição circular, estimulando alta demanda por acessórios. A Suécia e a Finlândia utilizam a silvicultura e a mineração para empregar escavadeiras a diesel de médio porte sobre esteiras com alto esforço de tração.

A Noruega registra o CAGR mais rápido de 8,94% até 2030. NOK 46,9 bilhões destinados para gastos rodoviários em 2025 e grandes contratos como o projeto E10/rv-85 da Skanska no valor de NOK 11,4 bilhões criam um robusto pipeline de equipamentos. Os mandatos governamentais para maquinário sem emissões em obras públicas direcionam as compras para unidades compactas elétrico-a-bateria e unidades híbridas de médio porte. A Polônia e a República Tcheca mostram crescimento constante à medida que os fundos de coesão da UE financiam melhorias em vias expressas. As nações alpinas Áustria e Suíça mantêm a demanda por escavadeiras sobre esteiras de bitola estreita capazes de operar em declives acentuados.

Cenário Competitivo

O mercado apresenta concentração moderada, com Caterpillar, Komatsu, Liebherr e Volvo CE canalizando escala global para P&D, acelerando a implantação de protótipos de bateria e hidrogênio. O acordo da Caterpillar com a CRH para co-desenvolver caminhões de transporte elétrico-a-bateria de 70 a 100 t ilustra a inovação colaborativa voltada para locais de agregados que utilizam escavadeiras sobre esteiras.

As aquisições estratégicas remodelam o campo. A Komatsu absorveu o Grupo GHH para aprofundar a capacidade subterrânea; a aquisição pendente da Mecalac pela Fayat adiciona especialistas em equipamentos compactos ao seu portfólio; a Kubota garante o fornecimento OEM da Liebherr para entrar na classe de escavadeiras de rodas de 9 a 11 t. Os entrantes chineses XCMG e SANY aumentam a conformidade europeia integrando motores da Fase V e abrindo depósitos de peças na Alemanha e na Polônia.

Os ecossistemas centrados em dados tornaram-se o novo campo de batalha. A Trackunit expandiu sua base instalada para mais de 1,4 milhão de unidades, vendendo análises que reduzem o tempo de inatividade dos locatários. Os OEMs agrupam licenças de telemática plurianuais e pacotes de manutenção preditiva, tornando o custo total do ciclo de vida, e não o preço da fatura, a principal variável de contratação. Os entrantes no mercado sem profundidade em software enfrentam compressão de margens à medida que os clientes exigem soluções integradas.

Líderes do Setor de Máquinas de Terraplenagem sobre Esteiras na Europa

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

Hitachi Construction Machinery Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Kubota firmou acordo com a Liebherr para fornecer escavadeiras de rodas de 9 t e 11 t para o lançamento europeu em 2026, a fim de capturar a demanda impulsionada pela infraestrutura.

- Dezembro de 2024: A Zeppelin assumiu a distribuição da Caterpillar na Noruega e nos Países Baixos, ampliando sua presença regional.

- Julho de 2024: A CNH inaugurou uma linha de carregadores compactos elétricos em Lecce, Itália, em momento oportuno para atender à crescente demanda por zero emissão.

Escopo do Relatório do Mercado de Máquinas de Terraplenagem sobre Esteiras na Europa

| Escavadeiras sobre Esteiras |

| Bulldôzeres sobre Esteiras |

| Carregadores sobre Esteiras |

| Guindastes sobre Esteiras e Lançadores de Tubos |

| Carregadores Compactos sobre Esteiras e Escavadeiras de Direção Deslizante |

| Outros (Valetadeira, Sonda de Perfuração, etc.) |

| Diesel (Fase III - V) |

| Híbrido Diesel-Elétrico |

| Elétrico a Bateria |

| Célula de Combustível de Hidrogênio (Piloto) |

| Abaixo de 100 HP |

| 100 a 200 HP |

| 201 a 400 HP |

| Acima de 400 HP |

| Terraplenagem e Nivelamento |

| Demolição e Reciclagem |

| Silvicultura e Agricultura |

| Mineração e Extração em Pedreiras |

| Dutos e Infraestrutura de Energia |

| Operações de Frotas de Aluguel |

| Construção (Residencial, Não Residencial) |

| Mineração e Extração em Pedreiras |

| Infraestrutura de Petróleo e Gás |

| Parques Industriais e de Logística |

| Serviços Municipais |

| Agricultura e Silvicultura |

| Vendas Diretas ao OEM |

| Revendedores Autorizados |

| Empresas de Aluguel e Leasing |

| Mercados Online e Digitais |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Suécia |

| Noruega |

| Finlândia |

| Polônia |

| República Tcheca |

| Áustria |

| Suíça |

| Bélgica e Luxemburgo |

| Dinamarca |

| Irlanda |

| Portugal |

| Grécia |

| Por Tipo de Equipamento | Escavadeiras sobre Esteiras |

| Bulldôzeres sobre Esteiras | |

| Carregadores sobre Esteiras | |

| Guindastes sobre Esteiras e Lançadores de Tubos | |

| Carregadores Compactos sobre Esteiras e Escavadeiras de Direção Deslizante | |

| Outros (Valetadeira, Sonda de Perfuração, etc.) | |

| Por Propulsão | Diesel (Fase III - V) |

| Híbrido Diesel-Elétrico | |

| Elétrico a Bateria | |

| Célula de Combustível de Hidrogênio (Piloto) | |

| Por Potência do Motor | Abaixo de 100 HP |

| 100 a 200 HP | |

| 201 a 400 HP | |

| Acima de 400 HP | |

| Por Aplicação | Terraplenagem e Nivelamento |

| Demolição e Reciclagem | |

| Silvicultura e Agricultura | |

| Mineração e Extração em Pedreiras | |

| Dutos e Infraestrutura de Energia | |

| Operações de Frotas de Aluguel | |

| Por Usuário Final | Construção (Residencial, Não Residencial) |

| Mineração e Extração em Pedreiras | |

| Infraestrutura de Petróleo e Gás | |

| Parques Industriais e de Logística | |

| Serviços Municipais | |

| Agricultura e Silvicultura | |

| Por Canal de Distribuição | Vendas Diretas ao OEM |

| Revendedores Autorizados | |

| Empresas de Aluguel e Leasing | |

| Mercados Online e Digitais | |

| Por País | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Suécia | |

| Noruega | |

| Finlândia | |

| Polônia | |

| República Tcheca | |

| Áustria | |

| Suíça | |

| Bélgica e Luxemburgo | |

| Dinamarca | |

| Irlanda | |

| Portugal | |

| Grécia |

Principais Perguntas Respondidas no Relatório

Qual é o CAGR esperado para as máquinas de terraplenagem sobre esteiras na Europa entre 2025 e 2030?

O setor tem projeção de registrar um CAGR de 5,65%, elevando a receita de USD 18,85 bilhões em 2025 para USD 24,81 bilhões até 2030.

Qual categoria de equipamento apresenta o maior impulso de crescimento?

Os carregadores compactos sobre esteiras registram as perspectivas mais fortes, com um CAGR de 8,79% até 2030, impulsionado pelas necessidades de manobrabilidade em canteiros urbanos.

Com que rapidez a propulsão elétrico-a-bateria está ganhando tração?

Embora o diesel ainda detenha uma participação de 76,43%, as unidades elétrico-a-bateria estão se expandindo a um CAGR de 9,56%, graças à conformidade com a Fase V e às políticas de zero emissão.

Qual país tem previsão de crescer mais rapidamente e por quê?

A Noruega lidera com um CAGR de 8,94%, apoiada por grandes orçamentos rodoviários e mandatos municipais para maquinário sem emissões.

Como a mudança em direção às frotas de aluguel influencia a estratégia de aquisição?

O alto CAPEX e o crédito mais restrito levam os empreiteiros a preferir aluguéis de longo prazo; isso acelera a rotatividade de máquinas compatíveis com a Fase V e conectadas nos inventários de aluguel.

Página atualizada pela última vez em: