Tamanho e Participação do Mercado Europeu de Vasos de Flores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

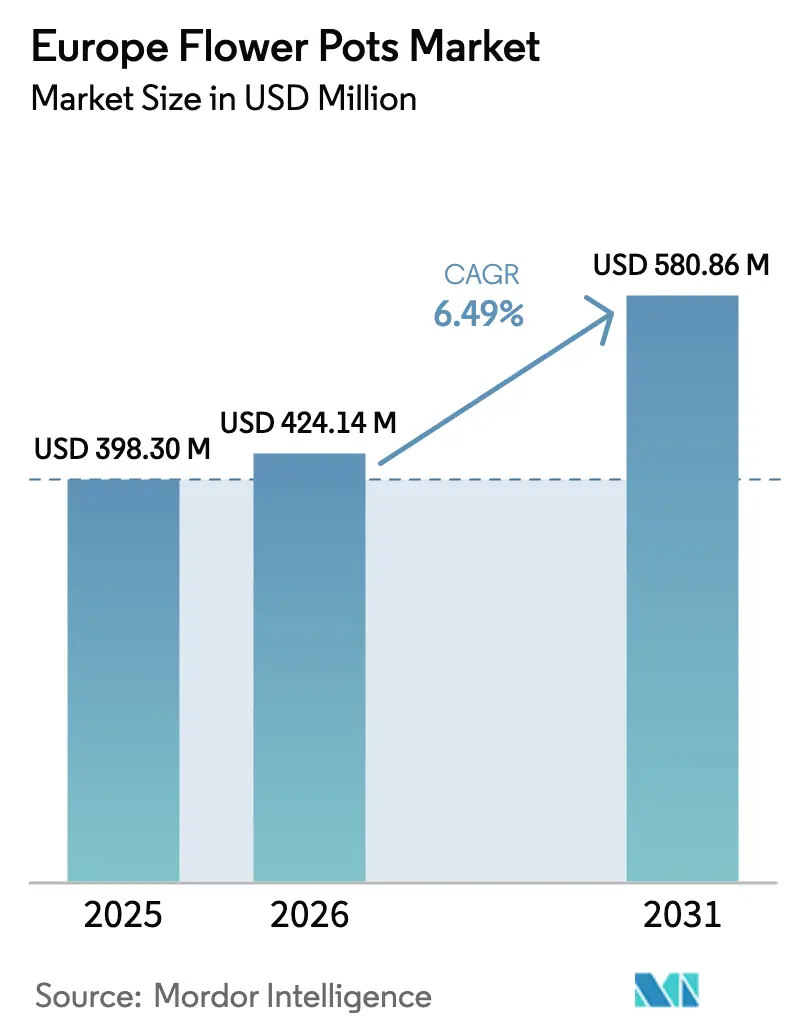

| Tamanho do mercado no ano base (2025) | 398.30 Milhões de dólares |

| Tamanho do Mercado (2026) | 424.14 Milhões de dólares |

| Tamanho do Mercado (2031) | 580.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Vasos de Flores por Mordor Intelligence

O tamanho do mercado europeu de vasos de flores está projetado em USD 398,30 milhões em 2025, USD 424,14 milhões em 2026, e deverá atingir USD 580,86 milhões até 2031, crescendo a um CAGR de 6,49% de 2026 a 2031. O mercado europeu de vasos de flores está a afastar-se das cerâmicas com elevada intensidade de carbono em direção a plásticos circulares conformes e designs de base biológica, à medida que o Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens exige elevada reciclabilidade e uma adoção mais ampla de conteúdo reciclado até 2030. A aceitação, no Reino Unido, a partir de 31 de março de 2026, de vasos de plantas em PP e PET não pretos na recolha domiciliária remove uma barreira fundamental no fim de vida e reforça a confiança dos consumidores em opções recicláveis no ponto de venda. A modulação das taxas de Responsabilidade Alargada do Produtor em França está a reforçar esta mudança, recompensando embalagens de material único com etiquetas destacáveis, enquanto penaliza os pigmentos de negro de carbono nos formatos de horticultura. Os preços persistentemente mais elevados da energia e do carbono reduzem a competitividade de custos das cerâmicas, o que fortalece o argumento de negócio para soluções de PP e PET leves e detetáveis por NIR no âmbito dos requisitos de comércio eletrónico e de contratação pública municipal [1]Cerame Unie, "Impacto do RCLE-UE na Indústria Cerâmica," Associação Europeia da Indústria Cerâmica, cerameunie.eu. A intensidade competitiva está a aumentar à medida que conversores ágeis ampliam o aprovisionamento de PCR e as inovações de design, ilustradas pela transparência de CO2e ao nível do produto da Elho e pelo centro de reciclagem da Keter nos Países Baixos, que garante matéria-prima para vasos com conteúdo reciclado.

Principais Conclusões do Relatório

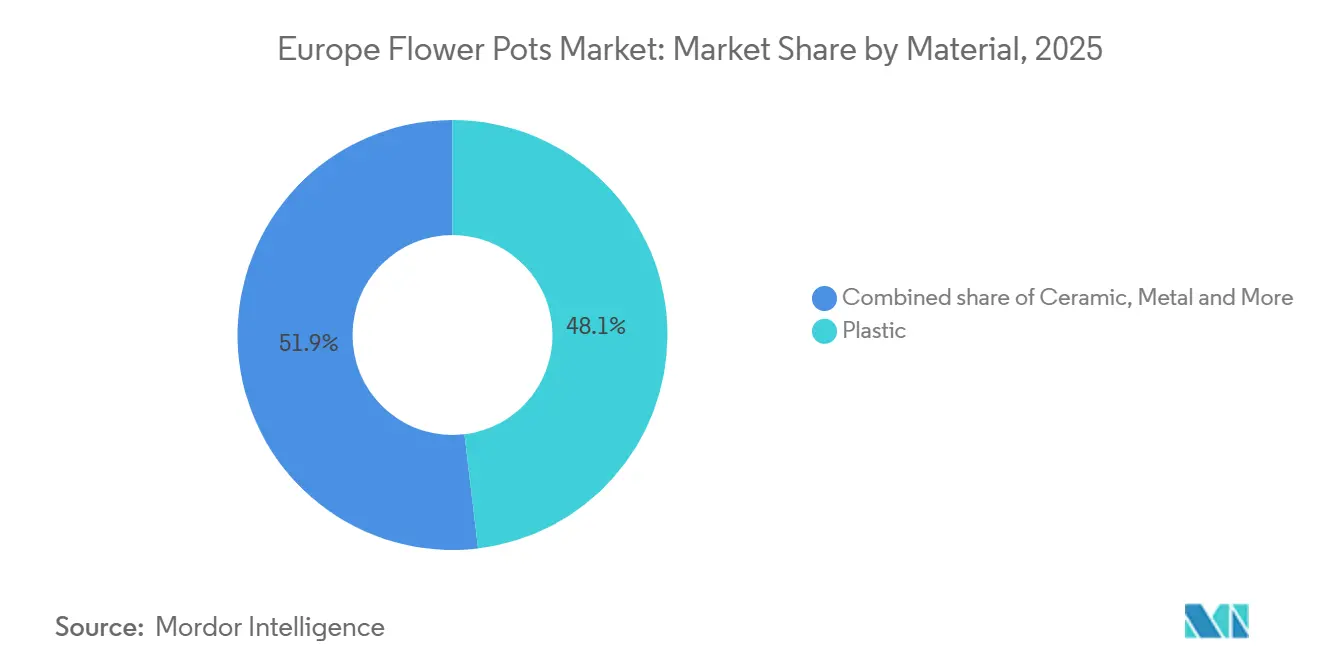

- Por material, o plástico liderou com 48,10% da participação do mercado europeu de vasos de flores em 2025, enquanto os vasos biodegradáveis estão projetados para expandir a um CAGR de 7,27% até 2031.

- Por localização de uso, as aplicações exteriores detinham 63,05% da participação do mercado europeu de vasos de flores em 2025, enquanto os vasos de interior estão projetados para crescer a um CAGR de 6,86% até 2031.

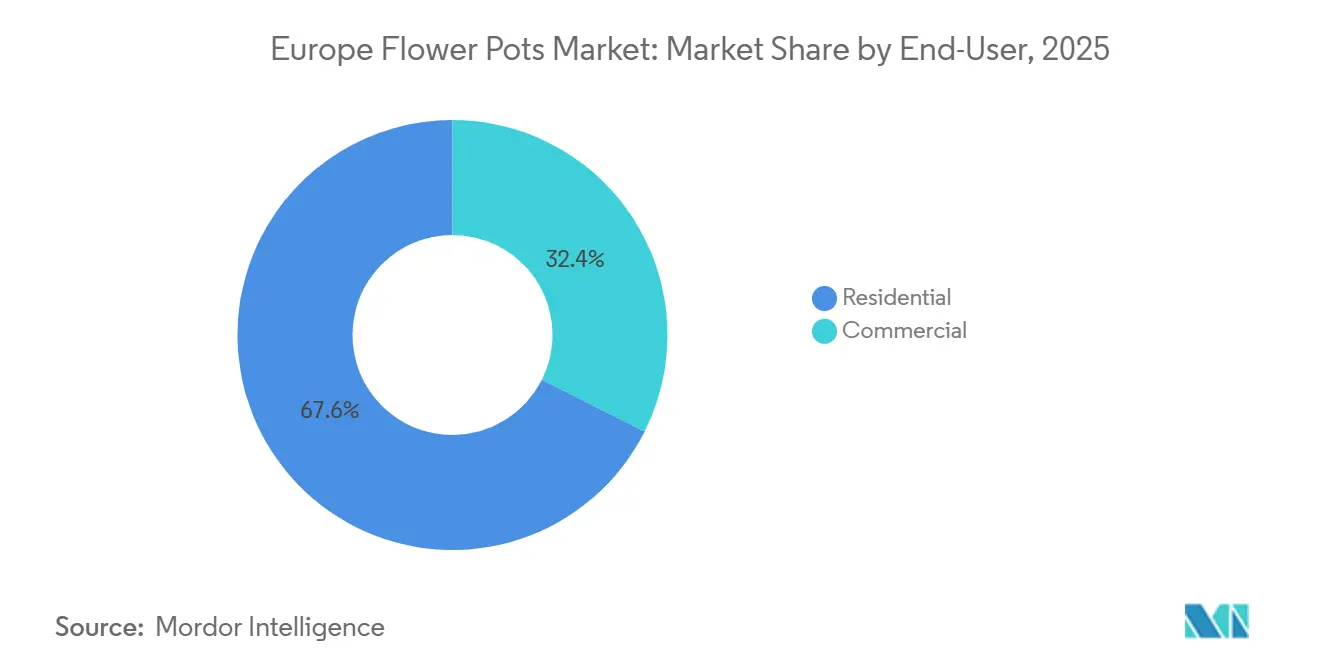

- Por utilizador final, os compradores residenciais representaram 67,60% da participação do mercado europeu de vasos de flores em 2025, enquanto os clientes comerciais estão projetados para expandir a um CAGR de 6,37% até 2031.

- Por canal de distribuição, os centros de jardinagem e lojas de bricolagem comandaram 45,70% da participação do mercado europeu de vasos de flores em 2025, enquanto as plataformas exclusivamente online e os marketplaces estão projetados para crescer a um CAGR de 7,62% até 2031.

- Por geografia, a Alemanha liderou com 21,05% da participação do mercado europeu de vasos de flores em 2025, enquanto a Polónia está projetada para expandir a um CAGR de 7,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Vasos de Flores

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Os mandatos de reciclabilidade e conteúdo reciclado do REEE impulsionam a mudança para vasos de plástico de material único e plástico reciclado | +1.8% | Global, com ganhos antecipados em França, Alemanha, Países Baixos e Bélgica | Médio prazo (2-4 anos) |

| As metas de arborização urbana na Europa aumentam a procura de vasos municipais e comerciais | +1.3% | Em toda a União Europeia, mais forte na Alemanha, Polónia, cidades nórdicas e mercados emergentes do Benelux | Longo prazo (≥ 4 anos) |

| A expansão do bricolagem/casa e jardim online favorece vasos leves, expedíveis e com autossistema de rega | +1.1% | Alemanha, Reino Unido, França, Países Baixos; mercados com infraestrutura de comércio eletrónico madura | Curto prazo (≤ 2 anos) |

| No Reino Unido, em 2026, a aceitação domiciliária de vasos de PP/PET não pretos acelera os designs detetáveis por NIR | +0.9% | Principalmente o Reino Unido, com extensão à Irlanda e aos países nórdicos adotantes | Médio prazo (2-4 anos) |

| A modulação das taxas de RAP por reciclabilidade favorece etiquetas destacáveis e vasos de PP/PET de material único | +0.7% | França, Reino Unido, Alemanha, com expansão para Itália e Espanha | Médio prazo (2-4 anos) |

| Os custos das cerâmicas com elevada intensidade energética inclinam a combinação para vasos de plástico e de base biológica | +0.7% | Itália, Espanha, centros cerâmicos do Sul da Europa; o impacto estende-se a toda a União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos de Reciclabilidade e Conteúdo Reciclado do REEE Impulsionam a Mudança para Vasos de Material Único e Plástico Reciclado

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens exige que as embalagens colocadas no mercado em 2026 estejam num caminho para pelo menos 70% de reciclabilidade até 2030, com reciclagem em escala prevista para a década seguinte, o que redireciona os vasos hortícolas para formatos de PP ou PET de material único e afasta os compósitos difíceis de separar[2]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens (REEE)," EUR Lex, eur-lex.europa.eu . Os pigmentos de negro de carbono estão a ser eliminados progressivamente porque perturbam a triagem por NIR, o que acelera a transição para cores de taupe e cinzento detetáveis por NIR em todo o mercado europeu de vasos de flores. O regulamento também escala as obrigações de conteúdo reciclado, o que aumenta a importância de matéria-prima pós-consumo fiável e favorece os conversores que conseguem garantir o fornecimento de PCR com qualidade consistente. Os esquemas de bónus e malus de RAP, como a modulação de taxas em França, conferem vantagens de custo mensuráveis a vasos leves, reutilizáveis e claramente separáveis, enquanto penalizam os designs que dificultam a recuperação de materiais. Os primeiros adotantes estão a comercializar conceitos conformes, incluindo a Coleção Winery da Elho, que colabora com a Adivalor e a Healix para converter resíduos de cordas de viticultura em vasos 100% reciclados e totalmente recicláveis. Os quadros de reciclabilidade e as orientações de rotulagem do Reino Unido reforçam esta transição ao alinhar os padrões de triagem e a comunicação com os consumidores com pigmentos compatíveis com NIR e construção de material único.

As Metas de Arborização Urbana na Europa Aumentam a Procura de Vasos Municipais e Comerciais

A Lei de Restauração da Natureza da União Europeia estabelece um objetivo vinculativo de restaurar 20% do território terrestre e marítimo da União Europeia até 2030 e exige a ausência de perda líquida de espaço verde urbano e de copa de árvores no mesmo período, o que reforça a procura de vasos modulares e duráveis em espaços públicos e locais comerciais. Todas as cidades com mais de 20.000 habitantes são obrigadas a desenvolver Planos de Natureza Urbana, mas apenas uma pequena proporção de municípios tem experiência aprofundada em parcerias público-privadas para infraestruturas verdes, o que cria oportunidades de serviço para fornecedores que agrupam vasos com instalação e manutenção. Vilnius, Capital Verde Europeia de 2025, plantou 94.000 árvores e um milhão de arbustos, sublinhando a escala e o ritmo que os programas de arborização urbana podem atingir quando apoiados por financiamento coordenado. A transformação da Praça Nowy Targ em Wrocław instalou 170 árvores com irrigação automática em vasos modulares, oferecendo uma prova de conceito repetível para a desimpermeabilização de centros urbanos condicionados. As recomendações políticas e de financiamento a nível da União Europeia continuam a elevar as soluções baseadas na natureza, o que sustenta a contratação pública de designs de grande formato e com autossistema de rega que reduzem a manutenção e o consumo de água em locais de grande afluência[3]Parceria Cidades Verdes, "Plano de Ação para a Arborização Urbana," Agenda Urbana da UE, greeningcitiespartnership.eu . Esta procura também é visível em ofertas comerciais premium, como os vasos modulares da LECHUZA com irrigação integrada e recipientes amovíveis, que visam gestores de instalações que priorizam durabilidade, insumos circulares e menores custos de ciclo de vida.

A Expansão do Bricolagem e Melhoria do Lar Online Favorece Vasos Leves, Expedíveis e com Autossistema de Rega

A penetração do comércio eletrónico de bricolagem aumentou em 2024 e está projetada para expandir ainda mais até 2026 nos maiores mercados da região, o que beneficia as marcas que concebem vasos leves e resistentes a danos, adequados a redes de encomendas e ao cumprimento transfronteiriço. O segmento de bricolagem e flores da Alemanha superou o crescimento geral do comércio eletrónico em 2025, sinalizando uma procura resiliente por sortidos de casa e jardim apesar dos ventos contrários macroeconómicos. A regra do REEE que limita o espaço nas embalagens de transporte reforça a economia dos formatos de PP e PET que minimizam o peso dimensional e os materiais de embalagem, especialmente para designs com autossistema de rega expedidos diretamente de armazéns e vendedores terceiros. A concentração nos marketplaces também molda a comercialização, com plataformas globais a deter uma quota significativa do tráfego de bricolagem na Europa e a competir em preço, conveniência e seleção em vasos e acessórios [4]Cross Border Commerce Europe, "Top 50 Bricolagem, Casa e Jardim Retalho Europa," CBCommerce.eu, cbcommerce.eu . A inovação de produto está a adaptar-se às jornadas online, como demonstrado por startups que ampliam vasos com autossistema de rega em formato desmontável e marcas estabelecidas que adicionam monitorização de humidade por IoT para reduzir a complexidade dos cuidados para proprietários de plantas de interior pela primeira vez. Estas mudanças aumentam o potencial de crescimento relativo dos plásticos circulares conformes no mercado europeu de vasos de flores, à medida que os retalhistas favorecem SKUs que se expedem bem, reduzem as devoluções e cumprem as diretrizes de reciclabilidade.

A Aceitação Domiciliária de Vasos de PP e PET Não Pretos no Reino Unido em 2026 Acelera os Designs Detetáveis por NIR

A adoção em Inglaterra da aceitação domiciliária de todos os vasos de plantas de PP e PET não pretos e recicláveis entrou em vigor a 31 de março de 2026, o que resolve uma barreira de longa data no fim de vida que limitava a confiança dos consumidores no ponto de compra. A mudança complementa a combinação de canais de 2025, onde os centros de jardinagem e as lojas de bricolagem representam 45,70% das vendas, ao dar aos retalhistas uma afirmação de sustentabilidade clara que se alinha com os sistemas de reciclagem locais. Como os triadores NIR não conseguem detetar plásticos de negro de carbono, os fabricantes estão a reformular para pigmentos de taupe e cinzento que passam na deteção sem comprometer a textura e o acabamento. As respostas de design já incluem coleções da Elho que utilizam insumos reciclados compatíveis com NIR, bem como vasos da LECHUZA oferecidos em paletas de tons terrosos e formas modulares que se adequam tanto a colocações interiores como exteriores. A política reduz a ambiguidade para os utilizadores finais e simplifica a comunicação para os retalhistas, o que pode acelerar a transição para PP e PET de material único e prontos para etiquetagem em todo o mercado europeu de vasos de flores. Esta mudança reforça o crescimento mais rápido dos plásticos de base biológica e com conteúdo reciclado à medida que municípios, retalhistas e marcas se alinham em torno de designs claros e prontos para o sistema.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A volatilidade dos preços dos polímeros e das importações pressiona as margens dos vasos de plástico | -0.6% | Em toda a União Europeia, os produtores carecem especialmente de integração vertical ou contratos de PCR. | Curto prazo (≤ 2 anos) |

| Os ventos contrários no consumo privado abrandam as melhorias e renovações premium | -0.5% | Alemanha, Reino Unido e França são mercados maduros com maior sensibilidade à dívida e à inflação. | Médio prazo (2-4 anos) |

| Os padrões de cor detetáveis por NIR condicionam a estética escura e a identidade de marca | -0.3% | Reino Unido, Países Baixos, Alemanha, com infraestrutura avançada de triagem NIR | Médio prazo (2-4 anos) |

| A descarbonização e os custos de energia condicionam a capacidade de terracota e aumentam os preços | -0.4% | Itália, Espanha, Portugal, centros cerâmicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços dos Polímeros e das Importações Pressiona as Margens dos Vasos de Plástico

O fornecimento europeu de polímeros permanece irregular e a concorrência das importações remodelou as taxas de utilização desde 2025, o que reduz o poder de fixação de preços dos conversores à medida que os referenciais de resina virgem acompanham mais de perto os ciclos globais. A racionalização estrutural tem sido visível, incluindo encerramentos anunciados em grandes complexos petroquímicos nos Países Baixos e em França, o que sinaliza um reequilíbrio da oferta sem garantir alívio das margens para os processadores a meio da cadeia a jusante. Os polímeros reciclados não escaparam a estas dinâmicas, uma vez que os preços fracos da resina virgem podem comprimir os prémios de PCR e complicar o argumento de negócio para o crescimento da capacidade de recolha e reprocessamento. Ao mesmo tempo, os requisitos do REEE sobre conteúdo reciclado estão a apertar-se, o que obriga os conversores a garantir qualidade e volumes de PCR consistentes ao abrigo de contratos de longo prazo. As empresas com integração vertical na reciclagem e regranulação, ou com centros cativos perto das instalações de produção, mitigam o risco de matéria-prima e atenuam a volatilidade de curto prazo no mercado europeu de vasos de flores. A pressão sobre as margens é mais acentuada para os conversores de menor dimensão que dependem dos mercados spot, o que aumenta os incentivos para colaborar com retalhistas e municípios na criação de programas de recolha em circuito fechado que estabilizem os insumos.

A Descarbonização e os Custos de Energia Condicionam a Capacidade de Terracota e Aumentam os Preços

Os preços do gás industrial na Europa permanecem bem acima dos níveis anteriores à crise em 2026, e esta pressão de custos filtra-se diretamente para a fabricação em forno, onde os ciclos de cozedura são intensivos em energia. Os custos do RCLE-UE acrescentam outro encargo estrutural para as cerâmicas, com os preços atuais do carbono e as expectativas futuras a apontar para maiores despesas de conformidade até 2030 que pesam sobre os planos de capital e a economia unitária. Os declínios do investimento cerâmico italiano em 2024 confirmaram esta tendência, à medida que os produtores adiaram as modernizações dos fornos, o que sugere um fornecimento de terracota mais restrito ao longo do período de previsão, mesmo que a procura dos consumidores por acabamentos naturais persista em nichos premium. O ambiente macroeconómico já causou baixas de alto perfil, ilustradas pela liquidação da Royal Stafford na sequência de uma forte inflação dos custos de energia, o que destaca o risco de procura para os formatos com elevada intensidade energética em canais sensíveis ao preço. Os principais fabricantes estão a responder modernizando ativos e otimizando o uso de energia, incluindo iniciativas sob nova liderança em produtores globais de terracota para prosseguir a eficiência e a diversificação, mesmo que tais movimentos aumentem a intensidade de capital a curto prazo. Os pilotos de fornos a hidrogénio emergentes e as modernizações de eficiência permanecem estrategicamente relevantes, mas é improvável que compensem os custos sustentados de energia e carbono a curto prazo, o que mantém um crescimento relativo mais forte para os plásticos circulares conformes no mercado europeu de vasos de flores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Os mandatos circulares fracionam a combinação tradicional.

O plástico comandou uma quota de 48,10% do tamanho do mercado europeu de vasos de flores em 2025, enquanto os vasos biodegradáveis estão projetados para liderar o crescimento com um CAGR de 7,27% até 2031, à medida que as instalações no espaço público favorecem formatos decomponíveis onde a recolha é difícil. O REEE eleva os limiares de reciclabilidade e os objetivos de conteúdo reciclado, o que concentra a procura em PP e PET de material único que passam na triagem NIR e se qualificam para bónus de RAP em vez de malus. As restrições de deteção NIR estão a levar as marcas a sistemas de pigmentos de taupe e cinzento para garantir uma triagem e reprocessamento precisos em escala, o que reforça o apelo dos designs padronizados e prontos para etiquetagem. A modulação das taxas de RAP em França já está a alterar as escolhas de formulação e as estratégias de rotulagem, e está a influenciar os sortidos dos retalhistas que agora enfatizam SKUs separáveis com conteúdo reciclado. Os principais conversores também estão a investir em transparência, com a ELHO a publicar CO2e ao nível do produto através do seu Eco Passport, o que apoia as decisões de contratação que recompensam reduções de pegada comprovadas ao longo do tempo.

Os custos de energia e carbono pesam sobre a terracota e as cerâmicas vidradas, uma vez que a cozedura em forno amplifica a exposição ao preço do combustível e ao RCLE-UE em cada ciclo de produção. Os investimentos adiados em 2024 nos principais distritos cerâmicos sinalizam um aperto de capacidade ao longo da segunda metade da década, o que pode sustentar os preços no nicho premium de terracota enquanto desloca os volumes do mercado de massas para plásticos com conteúdo reciclado. O setor europeu de vasos de flores também está a consolidar os insumos reciclados, apoiado por centros integrados que processam plástico doméstico em PCR adequado para vasos hortícolas com qualidade consistente. As marcas que alinham pigmentos, etiquetas destacáveis e construção de material único com as regras de RAP garantem uma vantagem de custo mensurável em escala, especialmente em França e no Reino Unido, onde as estruturas de taxas e os padrões de recolha domiciliária são claros. Neste contexto, os vasos biodegradáveis desempenham um papel distinto nos contratos de arborização municipal e paisagismo, onde a compostagem no local e a integração no solo são preferidas à recolha, o que complementa em vez de substituir o impulso nos plásticos de PP e PET com conteúdo reciclado.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Localização de Uso: A adoção interior aumenta com a arborização urbana e o design biofílico

As aplicações exteriores representaram 63,05% do volume em 2025, enquanto os vasos de interior estão a expandir a um CAGR de 6,86% até 2031, à medida que a densidade habitacional urbana e a biofilia no local de trabalho aumentam a procura de designs eficientes em espaço e com autossistema de rega. O requisito de ausência de perda líquida de espaço verde urbano da Lei de Restauração da Natureza da União Europeia incentiva a jardinagem em varandas, a requalificação de pátios e os programas de plantação interior em escritórios e edifícios públicos, o que canaliza ciclos constantes de substituição e atualização para vasos que integram irrigação e insumos reciclados. O mercado europeu de vasos de flores também beneficia de sortidos de comércio eletrónico que simplificam os cuidados com plantas de interior, favorecendo vasos e jardineiras modulares que cabem em prateleiras e peitoris de janelas e se expedem de forma fiável em redes de encomendas.

As colocações exteriores ainda exigem resistência ao gelo e estabilidade UV, o que empurra os plásticos para estabilizadores melhorados, enquanto as cerâmicas se posicionam pela estética natural e respirabilidade em faixas de preço mais elevadas. A rotulagem pronta para conformidade e as etiquetas destacáveis são agora padrão em muitos SKUs de interior e exterior, o que ajuda os consumidores a separar e reciclar corretamente nos sistemas municipais. A adoção interior fortalece-se à medida que as marcas constroem funcionalidades que reduzem a complexidade dos cuidados para proprietários de plantas pela primeira vez e gestores de instalações, incluindo irrigação integrada e recipientes amovíveis que reduzem o trabalho de rega e melhoram a saúde das plantas.

O desenvolvimento de produtos reflete agora estes casos de uso, desde os vasos de madeira maciça da LECHUZA com recipientes reciclados para interiores premium até às coleções da ELHO feitas com elevado conteúdo de PCR e afirmações de durabilidade vitalícia que se adequam a layouts compactos e de múltiplas divisões. O mercado europeu de vasos de flores também está a diversificar texturas e acabamentos de interior que mantêm a compatibilidade NIR, o que protege a reciclabilidade enquanto preserva a escolha de design. Os retalhistas selecionam sortidos de interior com mensagens claras sobre reciclabilidade e percentagens de PCR para se alinharem com os compromissos de sustentabilidade corporativa e os incentivos de RAP. À medida que mais cidades incorporam a arborização nos códigos de construção e nos programas de local de trabalho, o crescimento interior permanece um pilar estrutural para a expansão de valor ao longo do período de previsão.

Por Utilizador Final: A procura municipal e comercial complementa um núcleo residencial

Os compradores residenciais representaram 67,60% da procura de 2025, enquanto os clientes comerciais estão a crescer a um CAGR de 6,37% até 2031, à medida que municípios, paisagistas e equipas de instalações ampliam os programas de arborização urbana ao abrigo de compromissos políticos. A lacuna de contratação pública do setor público na estruturação de PPPs para infraestruturas verdes cria oportunidades para fornecedores que agrupam vasos com instalação, irrigação e manutenção, o que ajuda as cidades a acelerar a entrega de projetos. Estudos de caso municipais como a Praça Nowy Targ de Wrocław mostram os usos práticos de vasos modulares com autossistema de rega para arborizar praças de pavimento duro com obras civis mínimas e uso controlado de água.

As melhorias residenciais permanecem a âncora de volume, mas as suas escolhas de material são cada vez mais moldadas por afirmações de reciclabilidade e padrões de aceitação domiciliária que retalhistas e marcas podem agora comunicar claramente no Reino Unido e em vários mercados da União Europeia. Os compradores comerciais continuam a especificar vasos de grande formato e gamas coordenadas para praças e fachadas, o que favorece os plásticos ricos em PCR que aligeiram as instalações e resistem a ciclos frequentes de limpeza. Os utilizadores finais privados e públicos também estão a alinhar-se em torno de provas de circularidade, desde iniciativas de devolução no local nos retalhistas até pegadas publicadas ao nível do produto que simplificam os relatórios de sustentabilidade para compradores corporativos.

O mercado europeu de vasos de flores beneficia à medida que as marcas documentam percentagens de PCR, uso de energia renovável e estado de conformidade com a RAP nas páginas de produto e etiquetas, o que reduz o risco percebido em implementações em múltiplos locais. Em paralelo, os conversores que integram a regranulação ou garantem contratos de PCR de longo prazo podem oferecer estabilidade de preços à contratação pública municipal e à gestão de instalações, o que melhora as taxas de sucesso em concursos competitivos. Onde a estética cerâmica é priorizada, os compradores tendem a segmentá-la em zonas premium enquanto implantam plásticos com conteúdo reciclado para locais de maior tráfego ou sensíveis ao peso para controlar o custo e a complexidade de instalação. Esta divisão de trabalho entre utilizadores finais sustenta o crescimento global enquanto permite inovação direcionada por material e conjunto de funcionalidades no mercado europeu de vasos de flores.

Por Canal de Distribuição: Os modelos online e omnicanal redefinem a descoberta e o cumprimento

Os centros de jardinagem e as lojas de bricolagem capturaram 45,70% das vendas de 2025, enquanto as plataformas exclusivamente online e os marketplaces estão a crescer a um CAGR de 7,62% até 2031, à medida que os sortidos e a logística amadurecem nos principais mercados da União Europeia. A regra de 50% de espaço do REEE para embalagens de transporte está a deslocar a economia para formatos compactos e leves que reduzem as quebras e o peso dimensional, o que beneficia os sortidos de PP e PET detetáveis por NIR para redes de encomendas. O comércio eletrónico transfronteiriço de bricolagem continua a expandir a sua quota de encomendas, o que permite aos conversores da Europa Central e Oriental servir mercados mais amplos através de lojas em marketplaces. Os programas de circularidade no retalho, incluindo esquemas de devolução em loja, reforçam o fornecimento em circuito fechado e ajudam as marcas a garantir insumos de PCR consistentes enquanto reforçam a fidelização dos clientes através de soluções claras de fim de vida. A descoberta combina agora conteúdo editorial e selos de conformidade, com os retalhistas a destacar etiquetas alinhadas com a RAP e a conformidade NIR, para que os compradores possam escolher designs que se adequem aos sistemas de reciclagem locais.

O panorama dos marketplaces na Europa permanece competitivo, com grandes plataformas a deter uma parte proeminente do tráfego de bricolagem e a investir em seleção e velocidade de envio para artigos volumosos e frágeis como vasos. As marcas respondem expandindo os canais D2C para coleções selecionadas enquanto utilizam parceiros omnicanal para profundidade e reabastecimento em tamanhos e cores convencionais em centros de jardinagem e cadeias de melhoria do lar. As estratégias de sortido priorizam etiquetas prontas para conformidade e designs de material único, o que reduz o atrito na logística inversa ao alinhar com as regras de recolha municipal. Os retalhistas e as marcas também colaboram na narrativa em torno do conteúdo de PCR e das garantias de durabilidade para se diferenciarem das importações de entrada de gama, o que melhora a conversão sem erodir a margem. À medida que as fronteiras dos canais se esbatam, o mercado europeu de vasos de flores beneficia de uma melhor descoberta de produtos, afirmações de sustentabilidade transparentes e gestão fiável de devoluções que protegem a satisfação dos clientes.

Análise Geográfica

A Alemanha liderou com uma quota de 21,05% em 2025, apoiada por cadeias nacionais de bricolagem e um sortido online maduro, juntamente com movimentos de circularidade liderados pelos retalhistas, como programas de devolução que se alinham com os regimes de conformidade locais. A penetração do comércio eletrónico transfronteiriço de bricolagem permite que as marcas alemãs e vizinhas alcancem a Áustria, a Suíça e o Benelux mais facilmente através de canais de marketplace e redes regionais. A aceitação nacional no Reino Unido de vasos de PP e PET não pretos na recolha domiciliária em 2026 clarifica a comunicação de reciclabilidade e deverá impulsionar os SKUs conformes nos centros de jardinagem e no retalho online. Em França, a modulação das taxas de RAP já reduziu o uso de pigmentos de negro de carbono e orientou as escolhas de embalagem e rotulagem para formatos separáveis de material único entre os principais fornecedores. Em conjunto, estas mudanças apoiam uma mudança gradual na combinação em toda a Europa Ocidental para PP e PET circulares conformes, com ênfase visível na comercialização nas principais insígnias de melhoria do lar.

Itália e Espanha enfrentam pressões de custo e conformidade nas cerâmicas, uma vez que os custos de energia e do RCLE-UE permanecem elevados, o que condiciona os investimentos e aperta as perspetivas de capacidade até ao final da década de 2020. Os declínios do investimento cerâmico italiano em 2024 e a fraqueza das receitas na Península Ibérica apontam para ajustamentos estruturais, mesmo que a procura por estética natural de terracota permaneça resiliente em nichos premium. As respostas estratégicas incluem planos de modernização e mudanças de liderança nos principais fabricantes de terracota para expandir internacionalmente e modernizar as tecnologias de forno para um ambiente de custos mais elevados. A Polónia está prevista para crescer a um CAGR de 7,39% até 2031, ajudada pela capacidade doméstica de moldagem por injeção que reduz a dependência das importações e serve a procura da Europa Central através de marketplaces transfronteiriços. Os projetos de arborização urbana da Polónia, incluindo a plantação de 170 árvores com irrigação automática em vasos modulares em Wrocław, ilustram como a contratação pública municipal apoia a procura de vasos comerciais.

Os Países Baixos e a Bélgica beneficiam do processamento local de PCR em escala, destacado pela capacidade de reciclagem integrada que abastece as fábricas europeias e garante insumos reciclados para vasos conformes com o REEE. Os mercados nórdicos mostram forte recetividade a atributos de sustentabilidade documentados, como divulgações de CO2e ao nível do produto e afirmações de conteúdo reciclado, que se alinham com os padrões de contratação pública e privada. O impulso da arborização municipal é visível em toda a Europa do Norte e Central, com programas emblemáticos de cidades a plantar milhares de árvores e a expandir florestas urbanas, o que aumenta a necessidade de vasos modulares e duráveis e sistemas com autossistema de rega que reduzem os custos de manutenção. À medida que o REEE e as regras locais de RAP harmonizam a triagem e a rotulagem ao longo do tempo, os designs prontos para conformidade espalham-se pelos mercados do Resto da Europa, auxiliados por marketplaces que aceleram a difusão dos SKUs mais vendidos. Estes padrões geográficos apoiam um crescimento de base alargada no mercado europeu de vasos de flores com uma expansão mais rápida na Europa Central e Oriental e uma procura estável nas maiores economias da Europa Ocidental.

Panorama Competitivo

O mercado europeu de vasos de flores é moderadamente fragmentado, com marcas líderes a ampliar os insumos de PCR, as funcionalidades de design e a transparência, enquanto os conversores regionais e as importações intensificam a concorrência de preços e sortidos nos canais. A Elho introduziu 125 novos SKUs em 2026, lançou produtos de apoio à biodiversidade a partir de materiais 100% reciclados e expandiu as divulgações de CO2e ao nível do produto através do seu Eco Passport, apoiado por energia renovável e elevadas quotas de PCR nas linhas principais. A Scheurich investiu em capacidades de forno compatíveis com hidrogénio e em painéis fotovoltaicos no local para cobrir o risco de descarbonização, enquanto constrói capital de marca através de programas ambientais associados a cada unidade vendida. A Keter garantiu um fornecimento integrado de PCR ao inaugurar um centro de reciclagem nos Países Baixos em 2024, que processa volumes substanciais de plástico doméstico e abastece as fábricas europeias que já operam com elevadas proporções de insumos reciclados. A Deroma nomeou um novo CEO em 2024 para impulsionar a expansão internacional e as melhorias de eficiência no seu portfólio de terracota, à medida que os custos de energia e do RCLE-UE redefinem a economia dos fornos. A LECHUZA alargou o seu portfólio com vasos de madeira maciça com irrigação integrada e recipientes amovíveis feitos de plástico reciclado pós-industrial, visando compradores comerciais e residenciais premium.

Os padrões estratégicos convergem em três temas que importam para o crescimento e a resiliência no mercado europeu de vasos de flores. Em primeiro lugar, a integração vertical no processamento de PCR ou na regranulação reduz o risco de matéria-prima e apoia a qualidade consistente do produto em SKUs de alto volume. Em segundo lugar, os investimentos em design em funcionalidades de autossistema de rega, formatos modulares e acabamentos detetáveis por NIR aumentam a conversão no comércio eletrónico e reduzem as devoluções para envio em encomendas. Em terceiro lugar, a rotulagem pronta para conformidade e as etiquetas destacáveis desbloqueiam bónus de RAP e simplificam a comunicação de recolha domiciliária, o que ajuda os retalhistas e os municípios a expandir os programas de devolução e recolha no local. Os retalhistas também estão a pilotar e a ampliar esquemas de devolução de vasos em loja que fecham o ciclo de PCR localmente e reforçam a fidelização dos clientes entre os compradores com consciência ambiental. Estes movimentos melhoram coletivamente a alavancagem operacional e apoiam a realização de preços para marcas diferenciadas, enquanto preservam o acesso a segmentos sensíveis ao custo através de gamas de entrada conformes.

Os novos entrantes e os especialistas regionais acrescentam calor competitivo com SKUs otimizados para comércio eletrónico e histórias de marca construídas em torno de insumos reciclados e design funcional, incluindo conceitos de vasos com autossistema de rega em formato desmontável que melhoram a densidade de paletes e a resiliência de envio. Os fabricantes polacos e da Europa Central reforçam as posições com moldagem e ferramentaria domésticas que comprimem os prazos de entrega e permitem programas de marca própria para parceiros de marketplace e retalho. Os incumbentes líderes respondem com acordos de distribuição regional, coleções específicas por canal e relatórios de impacto mais transparentes, que se alinham com as normas de contratação da Europa do Norte e as necessidades de relatórios de sustentabilidade corporativa. Ao longo do período de previsão, a diferenciação competitiva assenta em credenciais de circularidade verificadas, design pronto para conformidade e cumprimento fiável que acompanha a mudança na combinação de canais no mercado europeu de vasos de flores. À medida que a modulação das taxas estreita a diferença de custo entre vasos conformes e não conformes, a escala no aprovisionamento de PCR e na reformulação de cores interna torna-se uma cobertura fundamental contra a volatilidade regulatória e dos insumos. Isto favorece as marcas e os conversores que conseguem executar rapidamente as mudanças de pigmento, as etiquetas destacáveis e os formatos de material único sem sacrificar a estética ou a durabilidade.

Líderes do Setor Europeu de Vasos de Flores

elho

Scheurich

Deroma

LECHUZA

Capi Europe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O catálogo de produtos da Elho para 2026 introduziu 125 novos SKUs, incluindo a entrada na categoria de biodiversidade com produtos "B's by elho" (habitats para pássaros e insetos) feitos de materiais 100% reciclados e 100% recicláveis utilizando 100% de energia renovável, co-concebidos com especialistas europeus e apoiados por uma garantia vitalícia. A empresa também expandiu a sua Coleção Grass, com vasos feitos de relva artificial usada, adequados para uso interior e exterior.

- Dezembro de 2025: A Nuova Deroma S.p.A. obteve a certificação ISO 45001 para o seu Sistema de Gestão de Saúde e Segurança Ocupacional, reforçando o seu compromisso com os objetivos ambientais, sociais e de governação, à medida que o maior produtor mundial de terracota se expande para o Reino Unido, a Ásia-Pacífico e os mercados da Europa Oriental.

- Maio de 2025: A Potr angariou USD 670.000 em financiamento para ampliar a produção de vasos com autossistema de rega em formato desmontável feitos de resíduos pós-consumo, otimizando a densidade de paletes para o comércio eletrónico transfronteiriço e visando o mercado europeu de bricolagem online de EUR 78 mil milhões projetado para 2026.

- Janeiro de 2025: A LECHUZA lançou a Coleção PALO Natural Wood, marcando o primeiro uso da empresa de um material natural, madeira de eucalipto certificada, com vasos com sistemas de irrigação integrados e recipientes amovíveis feitos de 100% de plástico reciclado pós-industrial, visando gestores de instalações comerciais e compradores residenciais premium.

Âmbito do Relatório do Mercado Europeu de Vasos de Flores

Os vasos de flores são artigos ou recipientes utilizados para cultivar ou exibir plantas como flores, legumes e ervas aromáticas. O mercado está repleto de vasos e jardineiras de viveiro numa variedade de tamanhos, estilos e designs.

O Relatório do Mercado Europeu de Vasos de Flores é Segmentado por Material (Plástico, Cerâmica, Terracota, Metal, Madeira e Bambu, Biodegradável), Localização de Uso (Exterior, Interior), Utilizador Final (Residencial, Comercial), Canal de Distribuição (Centros de Jardinagem, Online, D2C) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Bélgica, Países Nórdicos, Resto da Europa). Previsões em Valor (USD).

| Plástico |

| Cerâmica |

| Terracota |

| Metal |

| Madeira e Bambu |

| Biodegradável (Fibra de Coco, Papel, PLA, etc.) |

| Exterior |

| Interior |

| Residencial |

| Comercial |

| Centros de Jardinagem e Lojas de Bricolagem |

| Supermercados e Grandes Superfícies |

| Plataformas Exclusivamente Online e Marketplaces |

| Marcas de Venda Direta ao Consumidor |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Bélgica |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) |

| Resto da Europa (Polónia, República Checa, etc.) |

| Por Material | Plástico |

| Cerâmica | |

| Terracota | |

| Metal | |

| Madeira e Bambu | |

| Biodegradável (Fibra de Coco, Papel, PLA, etc.) | |

| Por Localização de Uso | Exterior |

| Interior | |

| Por Utilizador Final | Residencial |

| Comercial | |

| Por Canal de Distribuição | Centros de Jardinagem e Lojas de Bricolagem |

| Supermercados e Grandes Superfícies | |

| Plataformas Exclusivamente Online e Marketplaces | |

| Marcas de Venda Direta ao Consumidor | |

| Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Bélgica | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Resto da Europa (Polónia, República Checa, etc.) |

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspetiva de crescimento do mercado europeu de vasos de flores até 2031?

O tamanho do mercado europeu de vasos de flores está projetado em USD 424,14 milhões em 2026 e USD 580,86 milhões até 2031, refletindo um CAGR de 6,49% de 2026 a 2031.

Quais os materiais que lideram e quais os que crescem mais rapidamente na Europa?

O plástico liderou com uma quota de 48,10% em 2025, enquanto os vasos biodegradáveis são os de crescimento mais rápido, projetados a um CAGR de 7,27% até 2031, à medida que a contratação circular se expande.

Como estão os regulamentos da União Europeia a moldar o design de produtos e os materiais?

O REEE exige elevada reciclabilidade e limiares crescentes de conteúdo reciclado, o que favorece PP e PET de material único com pigmentos detetáveis por NIR e etiquetas destacáveis para se qualificarem para bónus de RAP.

Quais os canais que estão a ganhar quota em toda a Europa?

Os centros de jardinagem e as lojas de bricolagem detinham 45,70% das vendas de 2025, mas as plataformas exclusivamente online e os marketplaces estão a crescer a um CAGR de 7,62% com base nas regras de transporte do REEE e na melhor economia de encomendas para vasos leves.

Quais os países que lideram ou estão a acelerar na Europa?

A Alemanha liderou com uma quota de 21,05% em 2025, e a Polónia é a mais rápida com um CAGR de 7,39% até 2031, à medida que a capacidade doméstica e o comércio eletrónico transfronteiriço se expandem.

Qual é o impacto da aceitação domiciliária de vasos de PP e PET no Reino Unido?

A aceitação domiciliária de vasos de PP e PET não pretos em Inglaterra a 31 de março de 2026 clarifica a reciclagem e deverá impulsionar os designs de material único detetáveis por NIR no retalho e online.

Página atualizada pela última vez em: