Tamanho e Participação do Mercado de Farinha de Rosca na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

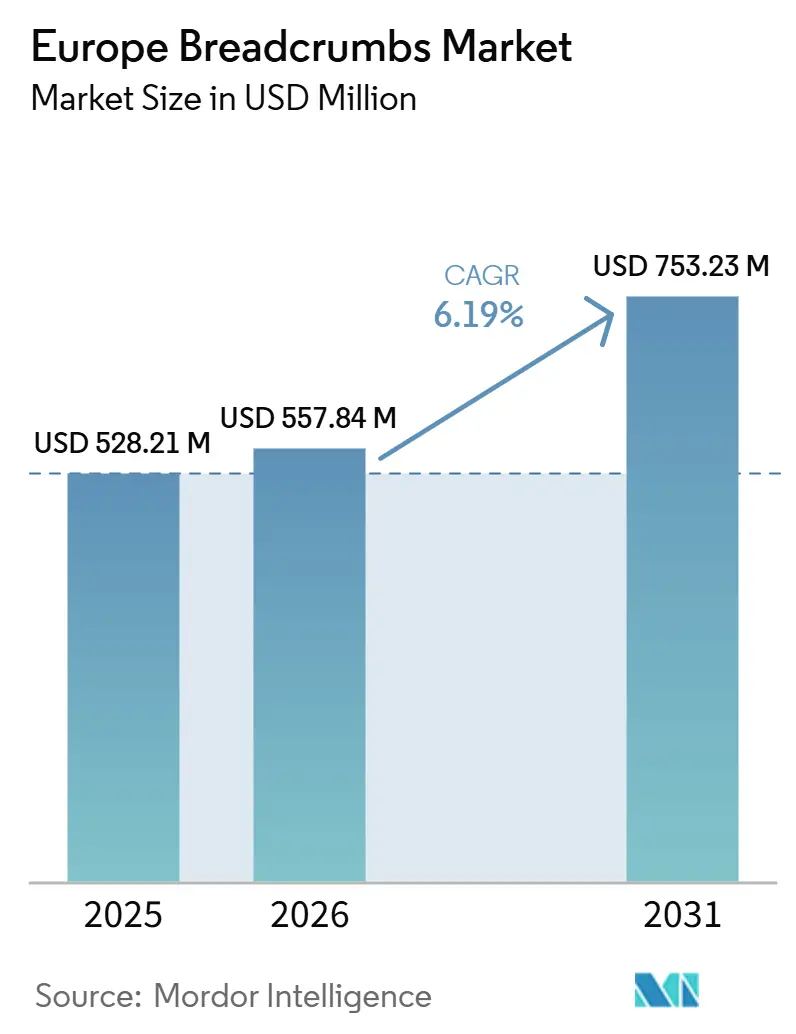

| Tamanho do mercado no ano base (2025) | 528.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 557.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 753.23 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.19% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Farinha de Rosca na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de farinha de rosca na Europa cresça de 528,21 milhões de USD em 2025 para 557,84 milhões de USD em 2026, com previsão de atingir 753,23 milhões de USD até 2031, a um CAGR de 6,19% no período 2026-2031. O mercado está a avançar com base numa procura estável por parte de processadores de alimentos congelados, cadeias de serviço rápido e compradores de retalho que procuram revestimentos com bom desempenho em fornos e fritadeiras de ar. Os produtos convencionais de grande volume continuam a ancorar a categoria, mas o crescimento está claramente a deslocar-se para o panko, as opções sem glúten e os formatos temperados que oferecem melhor textura e maior valor unitário. Os padrões de aquisição também estão a tornar-se mais rigorosos, uma vez que os fabricantes de alimentos exigem tamanho de farinha consistente, adesão estável e documentação que suporte a conformidade com alergénios e rotulagem em vários países. Esta tendência está a impulsionar o mercado de farinha de rosca na Europa em direção a fornecedores capazes de combinar escala, apoio ao desenvolvimento de produtos e aprovisionamento fiável, em vez de competir apenas pelo preço. A oportunidade no mercado de farinha de rosca na Europa mantém-se mais forte para os fornecedores que conseguem servir tanto o negócio legado de grande volume como a gama de especialidades de crescimento mais rápido, sem comprometer os níveis de serviço.

Principais Conclusões do Relatório

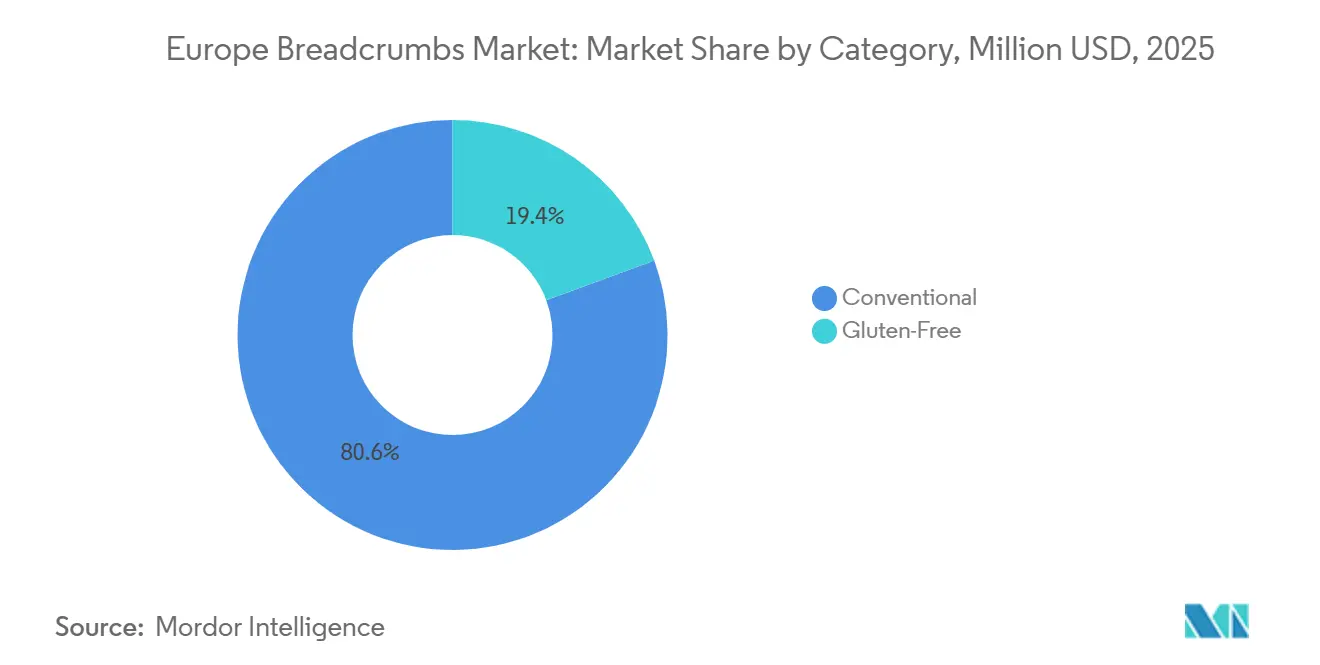

- Por categoria, a farinha de rosca convencional detinha 80,63% da participação do mercado de farinha de rosca na Europa em 2025, enquanto se prevê que a farinha de rosca sem glúten se expanda a um CAGR de 7,28% até 2031.

- Por tipo de farinha, a farinha de rosca seca representou 84,26% do tamanho do mercado de farinha de rosca na Europa em 2025, enquanto o panko deverá crescer a um CAGR de 6,99% até 2031.

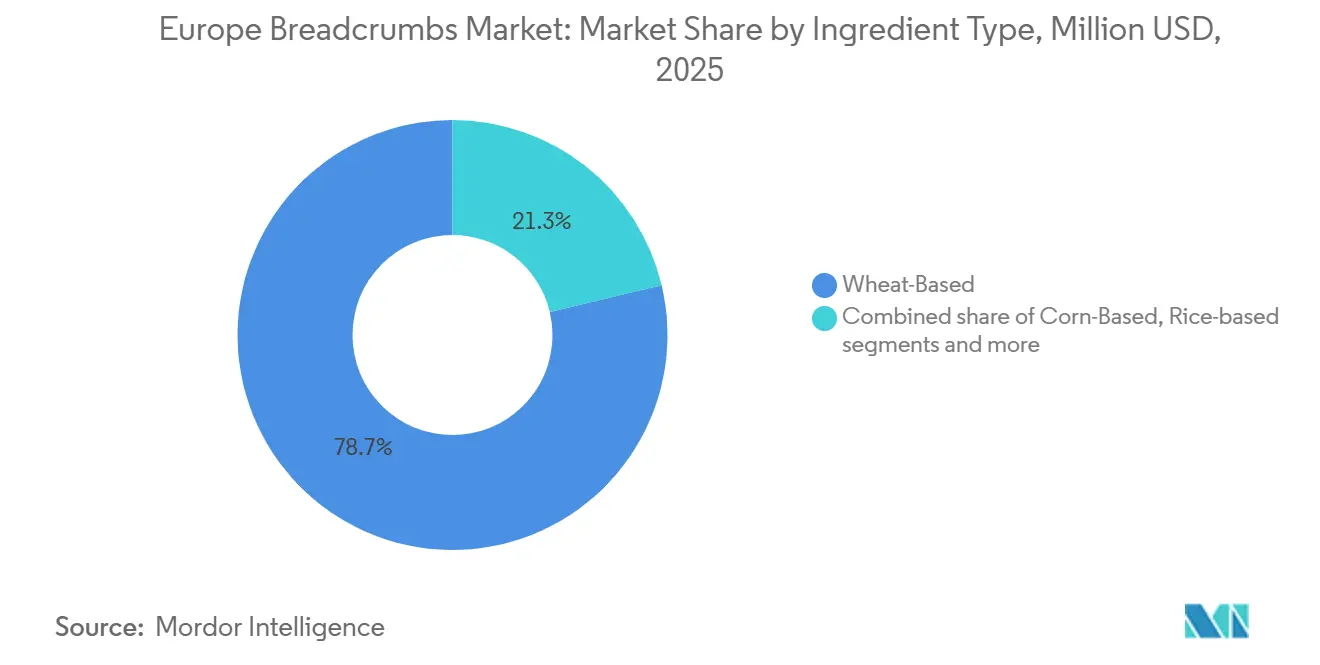

- Por tipo de ingrediente, a farinha de rosca à base de trigo capturou 78,71% da participação do tamanho do mercado de farinha de rosca na Europa em 2025, enquanto a farinha de rosca à base de milho deverá crescer a um CAGR de 7,19% até 2031.

- Por sabor, a farinha de rosca sem sabor detinha 66,21% de participação em 2025, enquanto se espera que a farinha de rosca com sabor avance a um CAGR de 7,16% até 2031.

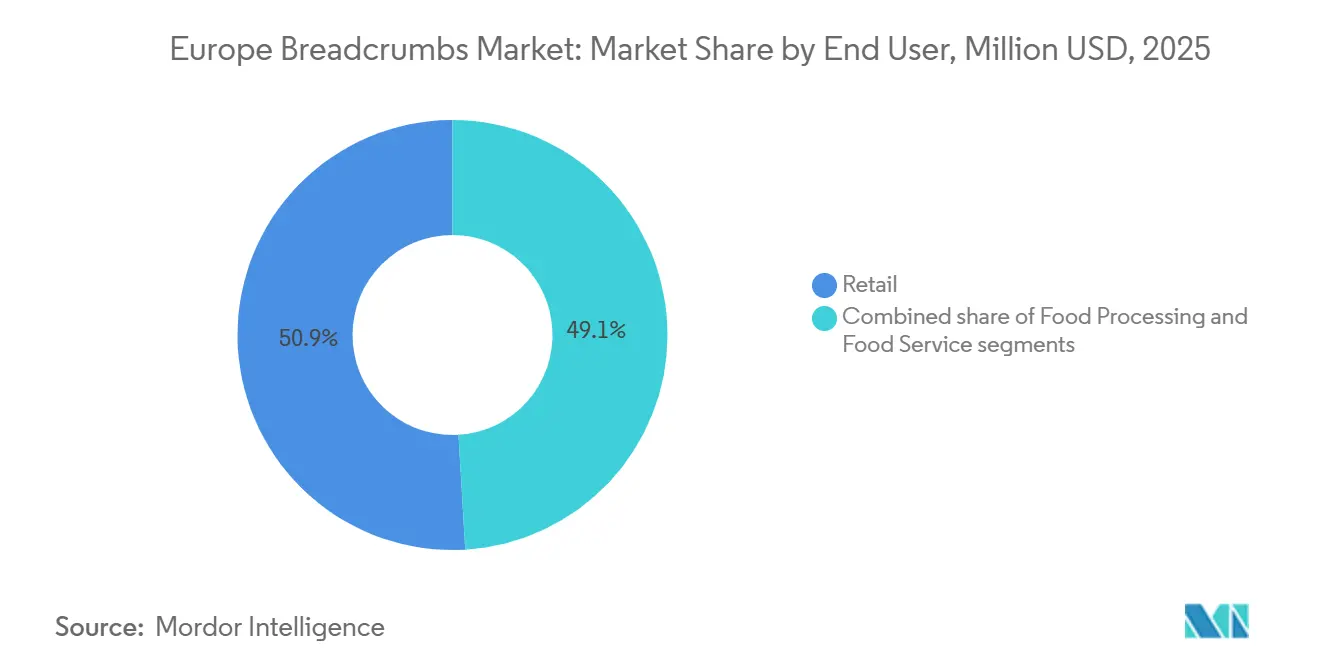

- Por utilizador final, o retalho representou 50,94% de participação em 2025 e é também o segmento de utilizador final de crescimento mais rápido, com um CAGR de 6,94% até 2031.

- Por geografia, a Alemanha liderou com 21,82% de participação em 2025, enquanto se prevê que a Polónia registe o crescimento mais rápido a nível nacional, com um CAGR de 7,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Farinha de Rosca na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente procura de alimentos de conveniência e prontos a cozinhar | +1.5% | Em toda a Europa, com forte procura no Reino Unido, Alemanha e França | Curto prazo (≤ 2 anos) |

| Expansão do setor de alimentos congelados | +1.2% | Europa Ocidental, especialmente Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Aumento do consumo de produtos de carne, marisco e aves revestidos | +1.0% | Em toda a Europa, com elevada intensidade na Alemanha, Reino Unido e Polónia | Médio prazo (2-4 anos) |

| Crescimento do setor de serviços de alimentação | +0.8% | Europa Ocidental e do Sul, especialmente Reino Unido, Alemanha, Espanha e Itália | Curto prazo (≤ 2 anos) |

| Aumento da produção de panificação e alimentos processados | +0.7% | Europa Ocidental, com a Polónia a emergir como polo de abastecimento | Médio prazo (2-4 anos) |

| Procura crescente de farinha de rosca premium e de especialidade | +0.6% | Alemanha, Itália, Reino Unido e Escandinávia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente procura de alimentos de conveniência e prontos a cozinhar

Os estilos de vida dos consumidores em toda a Europa estão cada vez mais centrados na conveniência, incentivando um maior consumo de produtos alimentares prontos a cozinhar e de fácil preparação que requerem um tempo mínimo de preparação. Esta mudança aumentou significativamente a utilização de farinha de rosca como ingrediente de revestimento, ligação e melhoria de textura em refeições congeladas, carne panada, marisco, aves e produtos vegetais. De acordo com o Eurostat, as despesas de consumo final das famílias em alimentos e bebidas não alcoólicas na União Europeia atingiram aproximadamente 1,18 biliões de EUR em 2024, refletindo gastos sustentados em alimentos embalados e de conveniência, incluindo soluções de refeições prontas a cozinhar[1]Fonte: Eurostat, "PRODCOM – Estatísticas por Produto", ec.europa.eu. Os fabricantes de alimentos estão a expandir os seus portefólios de alimentos preparados congelados e refrigerados para atender a consumidores urbanos ocupados que procuram opções de refeições rápidas sem comprometer o sabor ou a qualidade. Estes fatores continuam a reforçar a procura de farinha de rosca em toda a indústria de fabrico de alimentos processados e de conveniência da região.

Expansão do setor de alimentos congelados

A expansão contínua do setor de alimentos congelados em toda a Europa está a criar uma procura significativa de farinha de rosca, amplamente utilizada como ingrediente de revestimento e ligação em produtos congelados de carne, marisco, aves, vegetais e snacks. A crescente preferência por alimentos congelados é impulsionada pela sua vida útil prolongada, conveniência e qualidade consistente, tornando-os populares tanto entre as famílias como entre os operadores de serviços de alimentação. A União Europeia continua a ser um dos maiores produtores mundiais de produtos de batata congelados, vegetais congelados, produtos de panificação congelados e refeições preparadas congeladas, apoiada por fortes capacidades de fabrico em países como a Bélgica, os Países Baixos, a Alemanha, a França e a Polónia. Os fabricantes de alimentos continuam a expandir as capacidades de produção e a introduzir ofertas inovadoras de produtos congelados para satisfazer as preferências dos consumidores em evolução. O rápido crescimento dos canais de retalho modernos e da logística de cadeia de frio melhorou ainda mais a disponibilidade e distribuição de alimentos congelados em toda a região.

Aumento do consumo de produtos de carne, marisco e aves revestidos

O aumento do consumo de produtos de carne, marisco e aves revestidos em toda a Europa está a contribuir para uma maior procura de farinha de rosca como ingrediente de revestimento essencial. Os consumidores continuam a preferir produtos panados como nuggets de frango, schnitzels, palitos de peixe, camarão panado e costeletas, devido à sua conveniência, textura crocante e facilidade de preparação. De acordo com o Observatório do Mercado da Carne da Comissão Europeia, a produção de carne de aves da UE ultrapassou 13 milhões de toneladas em 2024, sustentando uma forte procura de produtos de aves panados e revestidos tanto nos canais de retalho como nos de serviços de alimentação[2]Fonte: Comissão Europeia, "Observatório do Mercado da Carne", agriculture.ec.europa.eu. Os fabricantes de alimentos estão a expandir os seus portefólios de produtos proteicos revestidos de valor acrescentado para satisfazer as preferências dos consumidores em mudança e a crescente procura de refeições prontas a cozinhar. Os restaurantes de serviço rápido e os estabelecimentos de restauração casual também estão a aumentar as suas ofertas de frango panado, marisco e produtos de entrada, impulsionando ainda mais o consumo de farinha de rosca.

Aumento da produção de panificação e alimentos processados

A expansão constante da produção de panificação e alimentos processados em toda a Europa está a apoiar uma maior procura de farinha de rosca como ingrediente funcional numa vasta gama de aplicações alimentares. A farinha de rosca é amplamente utilizada como revestimento, ligante, enchimento e cobertura em produtos de carne processados, refeições prontas, snacks e formulações de panificação, tornando-a parte integrante do fabrico de alimentos. Por exemplo, de acordo com a Unione Italiana Food, a produção de panificação em Itália atingiu 1.463.994 toneladas em 2024, destacando a forte escala de produção que continua a apoiar uma procura robusta de ingredientes de panificação e outros insumos alimentares relacionados[3]Fonte: Unione Italiana Food, "Produtos de Panificação", unioneitalianafood.it. A crescente preferência dos consumidores por produtos de panificação embalados, produtos de panificação congelados e alimentos de conveniência está a encorajar os fabricantes a expandir as capacidades de produção em toda a região. Os processadores de alimentos também estão a introduzir produtos inovadores de valor acrescentado que requerem textura consistente e desempenho de revestimento, aumentando ainda mais a utilização de farinha de rosca.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços do trigo e dos cereais | -0.8% | Em toda a Europa, com França e Alemanha mais expostas | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas da UE em matéria de segurança alimentar, rotulagem e alergénios | -0.5% | Todos os Estados-Membros da UE, especialmente os operadores multinacionais | Longo prazo (≥ 4 anos) |

| Perturbações na cadeia de abastecimento que afetam as matérias-primas | -0.4% | Europa Oriental e corredores de importação mediterrânicos | Médio prazo (2-4 anos) |

| Elevados custos de energia e mão de obra que aumentam as despesas de produção | -0.6% | Alemanha, Suécia e Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços do trigo e dos cereais

As flutuações nos preços do trigo e de outros cereais continuam a criar pressões de custos para os fabricantes de farinha de rosca em toda a Europa, uma vez que estas matérias-primas representam uma parte significativa das despesas de produção. A variabilidade nos preços dos cereais é influenciada por fatores como condições meteorológicas adversas, tensões geopolíticas, mudanças nas políticas comerciais e perturbações nas cadeias de abastecimento agrícola global. O aumento dos custos dos insumos reduz frequentemente as margens de lucro dos fabricantes ou obriga a aumentos de preços, o que pode afetar a competitividade tanto nos mercados de retalho como nos de serviços de alimentação. Os produtores de menor dimensão e os regionais são particularmente vulneráveis porque têm um poder de negociação limitado e menos oportunidades de se protegerem contra a volatilidade dos preços das matérias-primas. Além disso, os custos imprevisíveis dos cereais tornam o planeamento da produção, a gestão de inventário e os contratos de fornecimento a longo prazo mais desafiantes para os fabricantes.

Regulamentações rigorosas da UE em matéria de segurança alimentar, rotulagem e alergénios

As regulamentações rigorosas em matéria de segurança alimentar, rotulagem e alergénios em toda a União Europeia apresentam desafios de conformidade significativos para os fabricantes de farinha de rosca. Os produtores devem cumprir requisitos rigorosos relacionados com a rastreabilidade dos ingredientes, declaração de alergénios, higiene alimentar, exatidão da rotulagem e qualidade do produto para garantir a conformidade com os regulamentos da UE. O cumprimento destas normas exige frequentemente investimentos contínuos em sistemas de garantia de qualidade, processos de certificação, testes laboratoriais e melhorias na produção, aumentando os custos operacionais globais. Os fabricantes que produzem farinha de rosca sem glúten ou sem alergénios enfrentam requisitos adicionais para prevenir a contaminação cruzada e manter ambientes de produção certificados. As atualizações regulatórias frequentes também obrigam as empresas a rever as formulações dos produtos, embalagens e rotulagem, acrescentando maior complexidade às operações. Os fabricantes de pequena e média dimensão podem enfrentar maiores encargos financeiros e administrativos devido a recursos técnicos e regulatórios limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Domínio Convencional a Mascarar a Captura de Margem Liderada pela Especialidade

A farinha de rosca convencional representou 80,63% do mercado de farinha de rosca na Europa em 2025, tornando-a a categoria dominante devido à sua utilização generalizada em aplicações de retalho, serviços de alimentação e processamento industrial de alimentos. A sua liderança é sustentada pela forte procura de padarias, restaurantes e fabricantes de refeições prontas que dependem da farinha de rosca convencional para revestimento, ligação, recheio e melhoria de textura. Estes produtos continuam a ser altamente preferidos porque são rentáveis, facilmente disponíveis e compatíveis com uma vasta gama de preparações de carne, marisco, vegetais e snacks. Os fabricantes de alimentos de grande escala continuam a preferir a farinha de rosca convencional devido à sua qualidade consistente, longa vida útil e facilidade de integração em linhas de produção automatizadas.

O segmento de farinha de rosca sem glúten deverá registar o CAGR mais rápido de 7,28% entre 2026 e 2031, impulsionado pela crescente adoção de dietas sem glúten em toda a Europa. A crescente consciencialização dos consumidores sobre a doença celíaca, a intolerância ao glúten e a saúde digestiva está a encorajar as famílias e os operadores de serviços de alimentação a escolherem alternativas de revestimento e ligação sem glúten. Os fabricantes de alimentos estão a expandir os seus portefólios com farinha de rosca sem glúten feita a partir de ingredientes como arroz, milho, grão-de-bico, quinoa e outros cereais sem glúten para satisfazer as preferências alimentares em evolução.

Por Tipo de Farinha: Amplitude Seca, Dinâmica do Panko e o Papel de Nicho do Fresco

A farinha de rosca seca representou uma participação de 84,26% em 2025, conferindo-lhe a base instalada mais ampla em todo o mercado de farinha de rosca na Europa. A sua liderança decorre da sua longa vida útil, facilidade de transporte, menor risco de manuseamento e compatibilidade com linhas de panagem automatizadas que não toleram variações significativas de humidade ou densidade. Estes atributos tornam a farinha de rosca seca especialmente importante em proteínas congeladas, refeições prontas e ambientes de processamento de alto rendimento, onde os operadores monitorizam de perto a eficiência da linha. O domínio dos produtos secos também reflete a força das receitas tradicionais no retalho e nos serviços de alimentação, onde os compradores conhecem bem o seu desempenho e perfil de custo.

O panko deverá crescer a um CAGR de 6,99% até 2031, tornando-o o tipo de farinha de crescimento mais rápido e um segmento de crescimento premium claro. Os operadores de serviços de alimentação estão a adotar o panko porque cria uma crosta mais leve e mais visível, com bom desempenho em fritura profunda, cozedura por convecção e aplicações domésticas em fritadeiras de ar. A procura no retalho também está a expandir-se, à medida que os compradores procuram texturas ao estilo de restaurante em formatos fáceis de usar. A farinha de rosca fresca serve um propósito diferente, sendo mais adequada para ligação, recheio e receitas com elevado teor de humidade. No entanto, a sua curta vida útil e a logística mais complexa continuam a limitar a sua adoção. Como resultado, a estrutura do tipo de farinha permanece dividida em três funções distintas: a farinha de rosca seca lidera em escala, o panko impulsiona o crescimento e a farinha de rosca fresca serve um nicho menor, mas defensável.

Por Tipo de Ingrediente: O Trigo Ancora a Base, o Milho Lidera a Curva de Reformulação

A farinha de rosca à base de trigo detinha uma participação de 78,71% em 2025, confirmando a posição do trigo como base funcional e comercial primária do mercado de farinha de rosca na Europa. As redes de moagem estabelecidas na Alemanha, França e Polónia continuam a apoiar esta posição, enquanto os processadores permanecem familiarizados com o desempenho da farinha de rosca de trigo nos sistemas de panagem padrão. Os equipamentos e receitas existentes reforçam ainda mais o segmento, uma vez que a reformulação para afastar do trigo pode exigir validação adicional em ambientes de produção de grande escala. Como resultado, espera-se que o trigo represente a maior parte dos volumes vendidos em aplicações industriais e de retalho. Esta base estabelecida ajuda a manter uma ampla disponibilidade de abastecimento, mas também expõe uma parte significativa do mercado de farinha de rosca na Europa à volatilidade do preço e da qualidade do trigo.

A farinha de rosca à base de milho deverá expandir-se a um CAGR de 7,19% de 2026 a 2031, impulsionada pelos requisitos de gestão de alergénios e pela mudança mais ampla em direção a produtos sem glúten. O milho também atrai os processadores que procuram diferentes características de absorção de óleo ou uma textura distinta, mantendo-se próximos das práticas de revestimento familiares. A farinha de rosca à base de arroz permanece relevante em aplicações de especialidade, particularmente onde um perfil de cereal mais leve ou tradições alimentares regionais apoiam a sua utilização. A categoria menor de "outros", que inclui farinhas de rosca derivadas de leguminosas e vegetais, permanece limitada em tamanho, mas detém importância estratégica porque se alinha com produtos revestidos à base de plantas e um posicionamento de ingredientes mais limpo. A plataforma de exportação da Polónia apoia ainda mais o abastecimento, uma vez que se espera que as exportações agroalimentares atinjam 58,4 mil milhões de EUR (63,1 mil milhões de USD) em 2025, reforçando a base de fabrico mais ampla para ingredientes alimentares derivados de cereais.

Por Sabor: Escala Sem Sabor, Premiumização Com Sabor

A farinha de rosca sem sabor representou uma participação de 66,21% em 2025, refletindo as preferências dos processadores e operadores de serviços de alimentação que necessitam de uma base neutra que possam temperar posteriormente de acordo com os requisitos da marca ou do menu. Este segmento alinha-se bem com os sistemas de produção de grande escala, uma vez que confere aos clientes maior controlo sobre o design final da receita e reduz o número de unidades de manutenção de stock que precisam de gerir. As farinhas de rosca neutras também simplificam a gestão de alergénios e rastreabilidade em muitos casos, especialmente em comparação com misturas fortemente temperadas. Estes fatores explicam por que os produtos sem sabor continuam a ser centrais no mercado de farinha de rosca na Europa nos canais industriais e institucionais. A sua forte posição de mercado mantém-se estável, sustentada pelos requisitos práticos dos compradores e não apenas pelo hábito.

A farinha de rosca com sabor deverá crescer a um CAGR de 7,16% até 2031, com a maior parte do impulso proveniente do retalho e das aplicações de serviços de alimentação premium. Os compradores querem formatos prontos a usar que reduzam o tempo de preparação das refeições e proporcionem perfis de sabor distintos sem mistura adicional em casa. Ao mesmo tempo, as farinhas de rosca temperadas aumentam a complexidade para os produtores, uma vez que as misturas de especiarias podem exigir declarações adicionais de alergénios, segregação mais rigorosa e documentação mais detalhada. Estes requisitos adicionais aumentam o custo efetivo de cada unidade de manutenção de stock com sabor, o que pode dificultar a sua expansão lucrativa por parte de fornecedores de menor dimensão. Espera-se que o segmento premium do mercado se desloque ainda mais para formatos com sabor, especialmente à medida que a utilização de refeições prontas para fritadeira de ar e forno continua a expandir-se.

Por Utilizador Final: Duplo Domínio do Retalho e a Fronteira Competitiva dos Serviços de Alimentação

O retalho representou 50,94% da procura dos utilizadores finais em 2025 e deverá expandir-se a um CAGR de 6,94% até 2031, tornando-o tanto o maior como o canal de crescimento mais rápido no mercado de farinha de rosca na Europa. Esta tendência reflete mais do que a cozinha doméstica de rotina, uma vez que as prateleiras do retalho e as lojas online oferecem agora uma gama mais ampla de produtos panko, sem glúten e com sabor do que nos anos anteriores. A procura de especialidade, que antes dependia de uma presença limitada no retalho de alimentos saudáveis, está agora a chegar aos compradores do mercado de massas através de supermercados, hipermercados e canais digitais. Esta mudança expandiu o acesso para marcas menores e especialistas, ao mesmo tempo que incentiva os fornecedores de maior dimensão a renovar as suas gamas de produtos de retalho. Em termos do tamanho do mercado de farinha de rosca na Europa, o retalho continua a ser o canal mais visível, combinando uma ampla penetração doméstica com uma crescente mistura de produtos premium.

O processamento de alimentos continua a ser o núcleo industrial da categoria, uma vez que os processadores adquirem volumes maiores e frequentemente se comprometem com programas recorrentes ligados a refeições prontas, carnes revestidas e marisco congelado. Os serviços de alimentação situam-se entre o retalho e o processamento, apoiando tanto a procura institucional recorrente como um segmento premium moldado pelas escolhas de textura e apresentação lideradas por chefs. O retalho online está a ganhar importância dentro do mix de retalho mais amplo porque permite que os produtos de especialidade escalem sem depender exclusivamente do espaço físico nas prateleiras. Isto é importante para os formatos sem glúten e premium, que frequentemente constroem procura recorrente através de descoberta digital direcionada e disponibilidade direta ao consumidor.

Análise Geográfica

A Alemanha detinha 21,82% da participação do mercado de farinha de rosca na Europa em 2025, mantendo a sua posição como o maior mercado a nível nacional na região. A sua liderança decorre de uma grande base de processamento de alimentos, do amplo consumo de produtos proteicos panados e de um ecossistema de fabrico que apoia alimentos congelados, refeições preparadas e abastecimento de mercearia de retalho. A Alemanha também tem uma forte herança doméstica em farinha de rosca, o que ajuda a sustentar a especialização local mesmo quando os fornecedores internacionais se expandem. A LEIMER permanece parte desta base de longa data, enquanto os fornecedores de sistemas de revestimento de maior dimensão também utilizam a Alemanha como ponto de abastecimento industrial chave. Como resultado, o mercado de farinha de rosca na Europa continua a ter um forte centro alemão, apoiado por uma profunda procura local e capacidade de fabrico.

A França, o Reino Unido e os Países Baixos formam o próximo grupo importante no mercado de farinha de rosca na Europa, com cada país a contribuir de forma distinta. A França beneficia de uma base considerável de panificação industrial e produção alimentar. Espera-se que o seu setor de panificação industrial gere 16,2 mil milhões de EUR (17,5 mil milhões de USD) em receitas em 2025, apoiando o ecossistema mais amplo de substrato de pão e processamento em torno da produção de farinha de rosca. O Reino Unido continua a ser importante devido a operações de revestimento em múltiplos locais que servem processadores, clientes de serviços de alimentação e requisitos de retalho de marca própria. Os Países Baixos desempenham um papel estratégico como plataforma de distribuição e logística para formatos de farinha de rosca premium que se movem por toda a Europa Ocidental.

O Sul e o Norte da Europa acrescentam diferentes sinais de procura ao mercado de farinha de rosca na Europa. A Itália e a Espanha apoiam uma procura mais forte de produtos sem glúten e de especialidade, impulsionada pelas tradições culinárias e pela expansão da capacidade de produção certificada por fornecedores especializados. A Dr. Schär reportou um investimento de 17 milhões de EUR (18,4 milhões de USD) na sua instalação de Alagón, Espanha, em 2024, com 85% da produção exportada, destacando como as instalações ibéricas apoiam o abastecimento europeu mais amplo e não apenas a procura local. A base de consumidores focada na saúde da Suécia apoia a adoção de especialidades, enquanto a estrutura de retalho concentrada da Bélgica continua a pressionar a qualidade e o custo da marca própria. A Polónia é o mercado nacional de crescimento mais rápido, com um CAGR de 7,56% até 2031, apoiado pelo crescimento do processamento e pelos vínculos de exportação para a Europa Ocidental.

Panorama Competitivo

O mercado de farinha de rosca na Europa permanece altamente fragmentado, caracterizado pela presença de numerosos fornecedores de ingredientes multinacionais, fornecedores especializados de soluções de revestimento e fabricantes regionais de farinha de rosca que competem em diversas indústrias de utilização final. Os participantes do mercado atendem a consumidores de retalho, operadores de serviços de alimentação e processadores industriais de alimentos com um amplo portefólio de farinhas de rosca simples, temperadas, panko, de trigo integral e de especialidade. Embora as grandes empresas internacionais beneficiem de extensas capacidades de fabrico e redes de distribuição estabelecidas, os produtores regionais mantêm uma vantagem competitiva através de ofertas de produtos localizadas, produção flexível e relações sólidas com os fabricantes de alimentos domésticos.

A inovação de produtos e o desenvolvimento específico para aplicações continuam a ser estratégias competitivas chave entre os fabricantes. As empresas estão cada vez mais a investir no desenvolvimento de farinhas de rosca com rótulo limpo, sem glúten, orgânicas e sem alergénios para se alinharem com as preferências dos consumidores em evolução e os requisitos regulatórios. Os fabricantes também estão a introduzir produtos de valor acrescentado, como revestimentos temperados, farinhas de rosca de textura crocante e tamanhos de farinha personalizados concebidos para carne, marisco, alimentos à base de plantas e aplicações prontas a cozinhar. Os investimentos em tecnologias de processamento avançadas e garantia de qualidade reforçam ainda mais o posicionamento competitivo. Estas inovações permitem aos fornecedores diferenciar as suas ofertas num mercado cada vez mais competitivo.

A intensidade competitiva é ainda influenciada pela crescente procura de alimentos de conveniência, produtos congelados e estabelecimentos de serviços de alimentação em toda a Europa. Os fabricantes estão a reforçar a sua presença no mercado através de expansões de capacidade, parcerias estratégicas, aquisições e redes de distribuição mais amplas para melhorar a cobertura regional e o alcance junto dos clientes. A sustentabilidade também emergiu como uma área importante de competição, com as empresas a focarem-se no aprovisionamento responsável, redução de resíduos, embalagens recicláveis e processos de fabrico energeticamente eficientes. Estas estratégias combinadas deverão moldar o panorama competitivo do mercado de farinha de rosca na Europa ao longo do período de previsão.

Líderes do Setor de Farinha de Rosca na Europa

-

Dr. Schär AG

-

LEIMER KG

-

Kikkoman Corporation

-

Newly Weds Foods, Inc.

-

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Dr. Schär planeou investir 28 milhões de EUR (~30 milhões de USD) em instalações de produção em Itália, Espanha e Alemanha. O investimento inclui a expansão da sua instalação de Apolda, na Turíngia, Alemanha, para apoiar a produção de pão e pãezinhos sem glúten e a construção de capacidades de abastecimento para serviços de alimentação para operadores de catering de sistema e operadores de restauração de serviço rápido na Europa.

- Janeiro de 2026: A Newly Weds Foods adquiriu a JDM Food Group, com sede no Reino Unido, fabricante de produtos alimentares líquidos frescos em Bicker, Lincolnshire. A aquisição expande as capacidades de fabrico de líquidos e molhos da Newly Weds Foods em todo o Reino Unido e na Europa continental, reforçando diretamente a sua oferta integrada de revestimento e molho para processadores de alimentos, operadores de serviços de alimentação e retalhistas.

- Maio de 2025: O Grupo Nactarome fundiu a I.P.A.M. Industrie Prodotti Alimentari Manenti S.R.L. com a Aromata Group S.R.L. para apoiar o crescimento e a otimização. Na sequência da fusão, a Aromata Group S.R.L. foi renomeada como Nactarome S.R.L.

Âmbito do Relatório do Mercado de Farinha de Rosca na Europa

A farinha de rosca consiste em partículas de pão secas, finamente ou grosseiramente moídas, produzidas a partir de pão fresco ou cozido, que são processadas e secas para utilização como ingrediente alimentar. O mercado de farinha de rosca na Europa é segmentado por categoria, tipo de farinha, tipo de ingrediente, sabor, utilizador final e geografia. Com base na categoria, o mercado é segmentado em convencional e sem glúten. Com base no tipo de farinha, o mercado é segmentado em seco, panko e fresco. Com base no tipo de ingrediente, o mercado é segmentado em à base de trigo, à base de milho, à base de arroz e outros. Com base no sabor, o mercado é segmentado em sem sabor e com sabor. Com base no utilizador final, o mercado é segmentado em processamento de alimentos, serviços de alimentação e retalho. Com base na geografia, o mercado é segmentado em Alemanha, França, Reino Unido, Espanha, Países Baixos, Itália, Suécia, Polónia, Bélgica e Resto da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados em termos de valor (milhões de USD) e volume (Toneladas).

| Convencional |

| Sem Glúten |

| Seco |

| Panko |

| Fresco |

| À Base de Trigo |

| À Base de Milho |

| À Base de Arroz |

| Outros |

| Com Sabor |

| Sem Sabor |

| Processamento de Alimentos | Carne Processada |

| Alimentos Prontos a Cozinhar | |

| Outros | |

| Serviços de Alimentação | |

| Retalho | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição |

| Alemanha |

| França |

| Reino Unido |

| Espanha |

| Países Baixos |

| Itália |

| Suécia |

| Polónia |

| Bélgica |

| Resto da Europa |

| Por Categoria | Convencional | |

| Sem Glúten | ||

| Por Tipo de Farinha | Seco | |

| Panko | ||

| Fresco | ||

| Por Tipo de Ingrediente | À Base de Trigo | |

| À Base de Milho | ||

| À Base de Arroz | ||

| Outros | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Utilizador Final | Processamento de Alimentos | Carne Processada |

| Alimentos Prontos a Cozinhar | ||

| Outros | ||

| Serviços de Alimentação | ||

| Retalho | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polónia | ||

| Bélgica | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Quais são as perspetivas para 2031 da farinha de rosca na Europa?

O mercado de farinha de rosca na Europa tem previsão de atingir 753,23 milhões de USD até 2031, subindo de 557,84 milhões de USD em 2026, a um CAGR de 6,19% no período de 2026 a 2031.

Qual o grupo de produtos com maior participação atualmente?

A farinha de rosca convencional lidera por categoria com 80,63% de participação em 2025, enquanto a farinha de rosca seca lidera por tipo de farinha com 84,26% de participação.

Por que razão o retalho é tão importante em toda a Europa?

O retalho representou 50,94% da procura em 2025 e é também o canal de utilizador final de crescimento mais rápido, apoiado por uma maior variedade nas prateleiras e um acesso online mais forte para produtos de especialidade.

Qual o país que lidera a procura e qual o que está a crescer mais rapidamente?

A Alemanha detinha a maior participação com 21,83% em 2025, enquanto se espera que a Polónia registe o crescimento mais rápido, com um CAGR de 7,56% até 2031.

O que está a mudar na concorrência entre fornecedores?

A concorrência está a deslocar-se para fornecedores capazes de fornecer formatos de especialidade, controlo rigoroso de alergénios, suporte técnico e capacidades mais amplas de sistemas de revestimento, em vez de apenas volumes de farinha de rosca de commodities.

Página atualizada pela última vez em: