Tamanho e Participação do Mercado de Estampagem de Aço Automotivo na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estampagem de Aço Automotivo na Europa por Mordor Intelligence

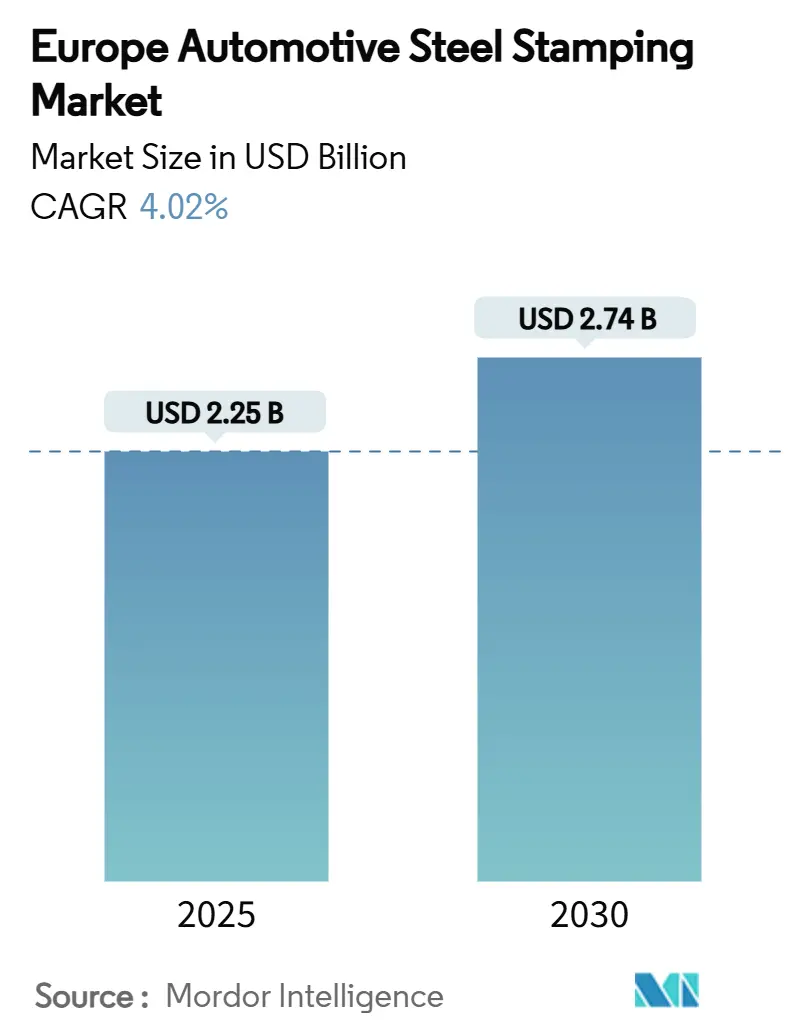

O tamanho do mercado de estampagem de aço automotivo na Europa é estimado em USD 2,25 bilhões em 2025 e previsto para atingir USD 2,74 bilhões até 2030, avançando a um CAGR de 4,02%. O valor incremental provém da demanda estável por automóveis de passeio, da adoção acelerada de veículos elétricos e da recuperação contínua da capacidade de fabricação europeia. O aço econômico continua a manter participação frente ao alumínio porque os fornecedores de estampagem adotam prensas servo, corte a laser e células de produção com economia de energia. Os investimentos de montadoras em prensas próprias, como o desembolso de USD 200 milhões da BMW, sinalizam um compromisso de longo prazo com a resiliência do fornecimento local [1]"BMW Investe em Nova Prensa para Garantir Fornecimento de Carroceria Bruta," BMW Group, bmwgroup.com. Regras rígidas de carbono da UE, uso mais amplo de graus de aço de altíssima resistência e a colaboração entre siderúrgicas e fornecedores de primeiro nível sustentam a inovação em componentes, mesmo enquanto os preços de energia e a volatilidade do aço plano pressionam as margens. Essas correntes cruzadas explicam o caminho de expansão moderado, porém duradouro, do mercado de estampagem de aço automotivo na Europa.

Principais Conclusões do Relatório

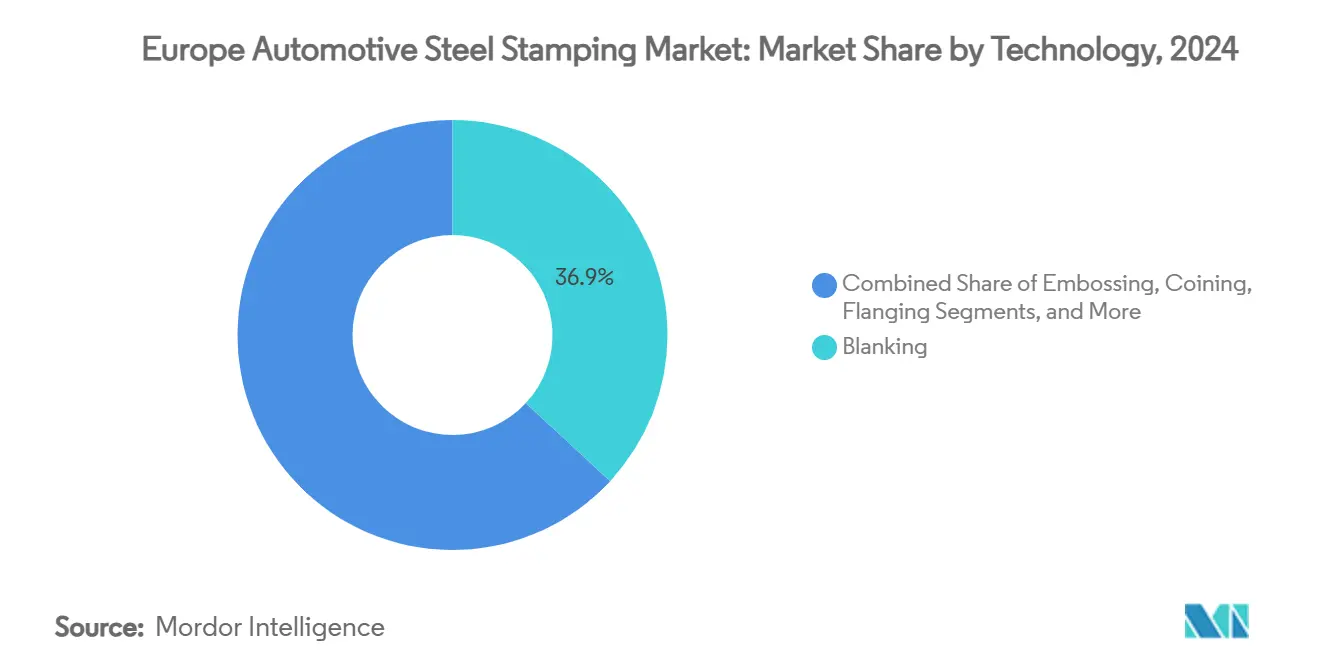

- Por tecnologia, o corte liderou com 36,85% da participação do mercado de estampagem de aço automotivo na Europa em 2024, enquanto seu CAGR de 4,45% o mantém como a tecnologia de crescimento mais rápido até 2030.

- Por processo, a perfilagem por rolos deteve 33,26% da participação do tamanho do mercado de estampagem de aço automotivo na Europa em 2024, e a estampagem a quente deve expandir-se a um CAGR de 5,34% até 2030.

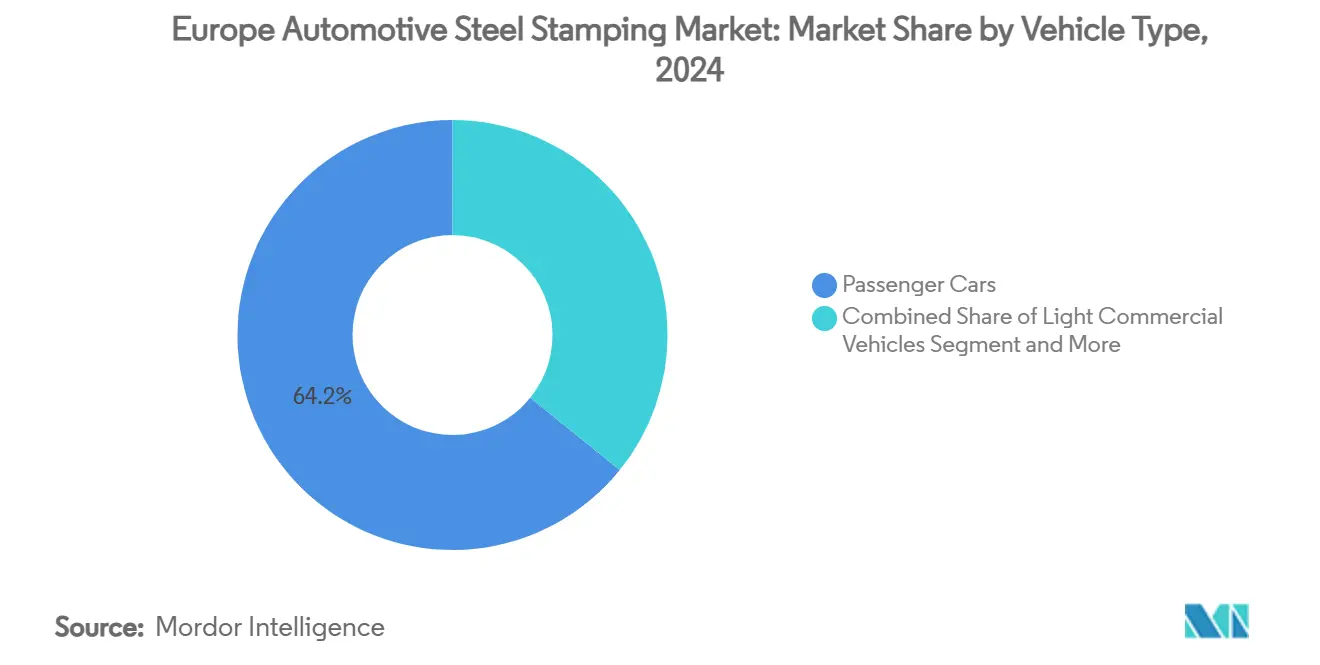

- Por tipo de veículo, os automóveis de passeio capturaram 64,15% do tamanho do mercado de estampagem de aço automotivo na Europa em 2024, e também registrarão o maior CAGR de 4,77% até 2030.

- Por propulsão, os modelos de motor de combustão interna retiveram 74,82% de participação em 2024, mas a propulsão elétrica registra o crescimento mais acentuado, de 6,04%, até 2030.

- Por país, a Alemanha respondeu por 29,44% da participação do mercado de estampagem de aço automotivo na Europa em 2024, enquanto a Polônia registrou o CAGR mais rápido, de 5,68%, ao longo do período de previsão.

Tendências e Perspectivas do Mercado de Estampagem de Aço Automotivo na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Demanda por Peças Estruturais Específicas para Veículos Elétricos | +1.2% | Alemanha, Polônia, Suécia | Longo prazo (≥ 4 anos) |

| Normas de CO₂ da UE Impulsionando a Redução de Peso | +0.8% | Alemanha, França | Médio prazo (2-4 anos) |

| Uso de Aços de Altíssima Resistência Permitindo Espessuras Menores | +0.7% | Polos de montadoras premium | Longo prazo (≥ 4 anos) |

| Recuperação da Produção de Automóveis de Passeio na UE | +0.6% | Itália, Espanha, República Tcheca | Curto prazo (≤ 2 anos) |

| Adoção de Prensas Servo e Corte a Laser | +0.5% | Europa Ocidental e Oriental | Médio prazo (2-4 anos) |

| Empreendimentos Conjuntos de Estampagem Própria entre Montadoras e Fornecedores de Primeiro Nível | +0.4% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Acentuado da Demanda por Peças Estruturais Específicas para Veículos Elétricos

As plataformas de bateria pura apresentam pisos longos, conceitos de painéis em giga-prensa e híbridos multimetálicos que exigem estampagem a quente de precisão. A Gestamp já atribui 20% de sua receita europeia a programas de veículos elétricos, validando uma mudança nos livros de pedidos em direção a sistemas de proteção de baterias e travessas de carroceria inferior [2]"Relatório Anual 2024," Gestamp, gestamp.com. Graus com resistência à tração superior a 2.000 MPa são agora rotineiros em carrocerias brancas críticas. A alta complexidade eleva as barreiras de qualificação, de modo que fornecedores maiores consolidam participação, e o mercado de estampagem de aço automotivo na Europa se beneficia do poder de precificação impulsionado pela tecnologia.

Normas de Emissão de CO₂ da UE Pressionando a Redução de Peso pelas Montadoras

Limites mais rígidos de carbono médio da frota obrigam as montadoras a reduzir peso sem sacrificar a integridade em colisões. Graus avançados de alta resistência permitem que as prensas reduzam as espessuras das chapas em até 20% preservando a rigidez, de modo que o mercado de estampagem de aço automotivo na Europa se torna um facilitador da conformidade regulatória. Os carros elétricos, paradoxalmente, aumentam a tonelagem de aço por unidade porque os módulos de bateria precisam de gaiolas de impacto robustas. Siderúrgicas como a ArcelorMittal fazem parceria com estampadores especializados para co-projetar invólucros de bateria que superam o alumínio em custo e reparabilidade [3]"Invólucros de Bateria em Aço para Veículos Elétricos," ArcelorMittal, arcelormittal.com. Os investimentos em redução direta habilitada a hidrogênio pela ThyssenKrupp e seus pares garantem fornecimentos futuros de matéria-prima de baixo carbono, o que apoia os compromissos de sustentabilidade das montadoras.

Adoção de Aços de Altíssima Resistência Permitindo Espessuras Menores

A série Fortiform e séries similares de aços de altíssima resistência geram 40% de economia de peso em relação aos graus suaves tradicionais. Processá-los exige janelas de temperatura mais precisas e maiores velocidades de conformação, investimentos que favorecem os fornecedores de primeiro nível estabelecidos. Os testes da Kirchhoff com o Fortiform mostram estampagem a frio sem trincas de painéis de 1.200 MPa, abrindo opções econômicas além da conformação a quente. Esses sucessos reforçam o posicionamento premium do mercado de estampagem de aço automotivo na Europa em materiais avançados.

Recuperação da Produção de Automóveis de Passeio na UE Pós-COVID

As montagens de veículos se recuperaram ao longo de 2024 à medida que a alocação de semicondutores melhorou e os pedidos em atraso foram liquidados. A EUROFER reportou um salto de 11,2% nos novos registros, o que se traduziu em maior utilização das prensas. A normalização do volume eleva as margens porque a absorção de custos fixos melhora, mas a recuperação permanece desigual entre as regiões. Os sites do leste na Eslováquia e na Polônia operam próximos à capacidade máxima devido à relocalização, enquanto algumas plantas alemãs ainda estão abaixo dos picos pré-pandemia. Essa recuperação fragmentada leva os fornecedores a reequilibrar suas instalações enquanto mantêm a cobertura do mercado de estampagem de aço automotivo na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Custos de Energia nas Plantas da UE | -0.9% | Alemanha, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços do Aço Plano | -0.6% | Fornecedores da UE | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada na Europa Ocidental | -0.5% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Concorrência do Alumínio e Compósitos | -0.4% | Segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Custos de Energia nas Plantas da UE

A eletricidade pode absorver 40% das despesas operacionais de uma prensa. No âmbito do Sistema de Comércio de Emissões da UE, cada megawatt-hora enfrenta uma taxa de carbono adicional, inflando os custos em relação aos concorrentes asiáticos ou americanos. As metas de reestruturação da ThyssenKrupp visam EUR 150 milhões em economias anuais, refletindo como os produtores protegem a competitividade dentro do mercado de estampagem de aço automotivo na Europa.

Volatilidade nos Preços do Aço Plano

Turbulências geopolíticas e interrupções no frete ampliaram as oscilações nos preços das bobinas, mas muitos fornecedores de primeiro nível assinam acordos de preço fixo com as montadoras. Sem proteção cambial, a erosão das margens ocorre quando os índices de aço laminado a quente disparam. As restrições de liquidez impedem prensas menores de investir em novas linhas servo, atrasando a modernização dentro do mercado de estampagem de aço automotivo na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Corte Versátil Sustenta a Liderança

O corte gerou a maior participação de 36,85% do tamanho do mercado de estampagem de aço automotivo na Europa em 2024, graças ao seu papel fundamental em todos os modelos e materiais. A demanda permanece aquecida porque tanto os veículos elétricos urbanos compactos quanto as vans comerciais dependem de blanks de precisão para painéis externos de portas, trilhos estruturais e invólucros de bateria. As células de laser de fibra recentemente introduzidas reduzem as trocas de ferramental de horas para minutos, permitindo que os fornecedores atendam à crescente variabilidade de design com tempo de inatividade mínimo. O processo também produz bordas de corte mais limpas, o que reduz o trincamento a jusante em graus de altíssima resistência, e essa vantagem sustenta o CAGR de 4,45% projetado até 2030. Ao longo do período, as adições de capacidade se concentram na Polônia, Hungria e Espanha, onde tarifas de serviços públicos mais baixas e incentivos ao investimento aumentam a competitividade de custos para o mercado de estampagem de aço automotivo na Europa.

O paradigma sem ferramental do corte a laser incentiva iterações de protótipos, adequando-se a montadoras premium que renovam continuamente os acabamentos. Simultaneamente, as cortadeiras mecânicas de alta velocidade atendem aos modelos de motor de combustão interna de grande volume, de modo que a escolha da tecnologia varia de acordo com o tamanho do programa. A estampagem em relevo e a cunhagem permanecem nichos, voltados para acabamentos estéticos e peças de folga precisas. A flangeamento continua a apoiar os reforços de arcos de portas e aberturas de tampas, mas enfrenta crescimento mais lento porque as giga-fundições reduzem a contagem de peças por carro. As estações de dobramento evoluem para acionamento totalmente elétrico, alinhando-se com as metas de redução de carbono em toda a planta. Coletivamente, a amplitude das aplicações de corte consolida sua posição de destaque no mercado de estampagem de aço automotivo na Europa.

Por Processo: A Estampagem a Quente Avança com as Necessidades de Segurança

A perfilagem por rolos controlou 33,26% da participação do mercado de estampagem de aço automotivo na Europa em 2024 devido à sua economia comprovada para longarinas de teto, trilhos e vigas de soleira. No entanto, a agenda de segurança leva as montadoras a especificar peças martensíticas de 1.500 MPa para zonas de impacto lateral. A estampagem a quente é exclusivamente capaz de formar formas complexas com tal resistência, explicando seu CAGR mais rápido de 5,34% até 2030. As instalações de linhas de aço endurecido por prensagem equipadas com matrizes de têmpera se concentram na Alemanha e na Suécia, onde os SUVs premium exigem módulos de colisão rigorosos. Os integradores de processos relatam que os painéis com têmpera personalizada agora aparecem em hatchbacks de mercado de massa, indicando adoção progressiva.

A conformação de chapas metálicas ainda lida com estampagens em múltiplos estágios para grandes painéis de carroceria, mas as prensas servo aumentam as taxas de curso em 20% e reduzem a energia por golpe. As tarefas de fabricação de metal — soldagem por pontos, clinchagem, rebitagem — se aproximam das prensas, promovendo a fabricação baseada em células com menor sobrecarga logística. Outras técnicas especializadas surgem para bandejas de bateria de veículos elétricos, como o endurecimento por prensagem de sanduíches de aço-alumínio revestidos por laminação, expandindo o conjunto de capacidades do mercado de estampagem de aço automotivo na Europa. Os fornecedores que executam flexibilidade entre processos ganham alavancagem de programação e maior utilização das plantas.

Por Tipo de Veículo: Automóveis de Passeio Mantêm Vantagem de Escala

Os modelos de passeio entregaram 64,15% do tamanho do mercado de estampagem de aço automotivo na Europa em 2024 e crescerão a um CAGR moderado de 4,77% à medida que a recuperação de pedidos se estabiliza em toda a região. Os hatchbacks e SUVs compactos dominam os cronogramas de matrizes porque a acessibilidade importa em meio à inflação do consumidor. As reformas das plantas visam ganhos no tempo de ciclo para atender aos picos de taxa de adoção das montadoras para tetos panorâmicos e suportes de sensores ADAS, ambos os quais requerem reforços estampados adicionais. Apesar da estabilidade de volume, as montadoras ainda exigem reduções no preço por peça, obrigando os estampadores a extrair custos por meio da minimização de sucata e padrões de matrizes flexíveis.

As vans elétricas e os chassis de entrega de última milha impulsionam o segmento comercial, levando a novos conjuntos de matrizes para membros de piso de bitola pesada. Os veículos comerciais leves de carroceria unitária compartilham linhas de prensa com veículos de passeio, permitindo um carregamento equilibrado de turnos. Os chassis de caminhões pesados, embora em menor número de unidades, atraem prensas dedicadas de alta tonelagem capazes de 20 mm de espessura. À medida que a eletrificação do frete se amplia, os fabricantes de veículos pesados incorporam alojamentos de bateria estruturais que imitam as gaiolas de segurança de automóveis de passeio, expandindo a tonelagem endereçável para o mercado de estampagem de aço automotivo na Europa. Os fornecedores com portfólios de múltiplas prensas podem alternar entre essas categorias com reequipamento limitado.

Por Propulsão: Motor de Combustão Interna Domina, Veículos Elétricos Aceleram

Os veículos com motor de combustão interna (MCI) retiveram a maior participação de 74,82% do tamanho do mercado de estampagem de aço automotivo na Europa em 2024, fornecendo o volume central que mantém a utilização das prensas elevada em toda a região. As prensas continuam a fornecer berços de motor, proteções de escapamento e suportes de sistema de combustível em grandes lotes, permitindo a amortização eficiente do ferramental legado enquanto as atualizações incrementais de prensas servo reduzem as taxas de sucata. Os programas de veículos elétricos a bateria e híbridos plug-in (BEV + PHEV), embora menores em tonelagem absoluta, introduzem novos conteúdos, como bandejas de bateria multicamadas e travessas de carroceria inferior reforçadas que exigem graus de altíssima resistência. Os estampadores, portanto, alocam linhas de conformação a quente para programas de veículos elétricos durante os ciclos de pico de motor de combustão interna, equilibrando os tempos de takt em livros de pedidos de propulsão mista e protegendo as margens em um ambiente sensível a preços.

As plataformas de veículos elétricos entregam o CAGR mais rápido do segmento, de 6,04%, até 2030, refletindo as metas de emissão zero da UE e os lançamentos de modelos das montadoras que coletivamente elevam a demanda por aço avançado mesmo quando a contagem total de peças por veículo cai. Cada SUV elétrico contém 40–50% mais aço de alta resistência do que seu equivalente de motor de combustão interna, uma vez incluídas a proteção do conjunto de baterias e os caminhos de absorção de energia em colisões, compensando o peso perdido para os fechamentos de alumínio. A participação do mercado de estampagem de aço automotivo na Europa para aplicações de veículos elétricos, consequentemente, aumenta ano a ano, puxando os investimentos em prensas servo, corte a laser e estampagem a quente para a Polônia, Hungria e Suécia, onde as gigafábricas das montadoras se concentram. A colaboração contínua com as siderúrgicas em revestimentos resistentes ao fogo e graus de sanduíche termicamente condutores aprofunda ainda mais a agregação de valor, posicionando os fornecedores de primeiro nível estabelecidos para capturar a mudança de propulsão sem sacrificar os fluxos de caixa do motor de combustão interna.

Análise Geográfica

A Alemanha deteve 29,44% do tamanho do mercado de estampagem de aço automotivo na Europa em 2024 devido ao seu denso cluster de integradores de prensas, institutos de tecnologia e plantas de veículos de alto padrão. A região se beneficia da co-localização com gigantes siderúrgicos capazes de fornecer bobinas de aço de alta resistência avançado em horas. No entanto, o aumento dos preços de eletricidade cria urgência para adotar sistemas de acionamento regenerativo nas prensas. As empresas fazem parceria com concessionárias municipais em esquemas de cogeração para reduzir as contas de energia e diminuir as emissões de Escopo 2. O desafio da força de trabalho permanece agudo, levando a programas de educação dual que combinam cursos de design de matrizes com aprendizados práticos, salvaguardando assim a transferência de conhecimento no mercado de estampagem de aço automotivo na Europa.

A Polônia desfruta do maior CAGR de 5,68% à medida que as montadoras ocidentais colocam a produção de alojamentos de motor, trilhos laterais e painéis de fechamento em novas instalações greenfield. Os investidores citam salários mais baixos, terrenos industriais disponíveis e fundos estruturais da UE como fatores convincentes. Os fornecedores domésticos atualizam os tamanhos das prensas para 2.000 toneladas para atender às montagens de piso de SUV anteriormente enviadas da Alemanha. As universidades expandem os cursos de metalurgia e robótica, garantindo um fluxo constante de técnicos. Os links logísticos pelos portos do Báltico agilizam as entradas de bobinas e as exportações de painéis, reforçando o papel da Polônia dentro do mercado de estampagem de aço automotivo na Europa.

França, Espanha e Itália mantêm forte demanda de estampagem vinculada às instalações da Stellantis e da Renault. Os esquemas de subsídios locais aceleram a adoção de veículos elétricos, levando a linhas de estampagem de bandejas de bateria próprias dentro das plantas de veículos. O polo de Valência, na Espanha, converte prensas mais antigas para acionamentos servo usando kits de retrofit que reduzem a energia em 30%. A Itália aproveita os fabricantes de ferramental especializados ao redor de Turim para fornecer matrizes para pilares complexos conformados a quente. O Reino Unido se concentra em marcas premium; a mudança da Jaguar Land Rover para fechamentos de alumínio modera a tonelagem de aço, mas as novas plataformas do Range Rover ainda especificam vigas laterais de alta resistência. A Suécia e a República Tcheca buscam a marca de sustentabilidade e a confiabilidade de fornecimento próximo, apoiando os volumes de exportação para os mercados vizinhos. Coletivamente, essas sub-regiões contribuem com estabilidade e inovação localizada para o mercado de estampagem de aço automotivo na Europa.

Cenário Competitivo

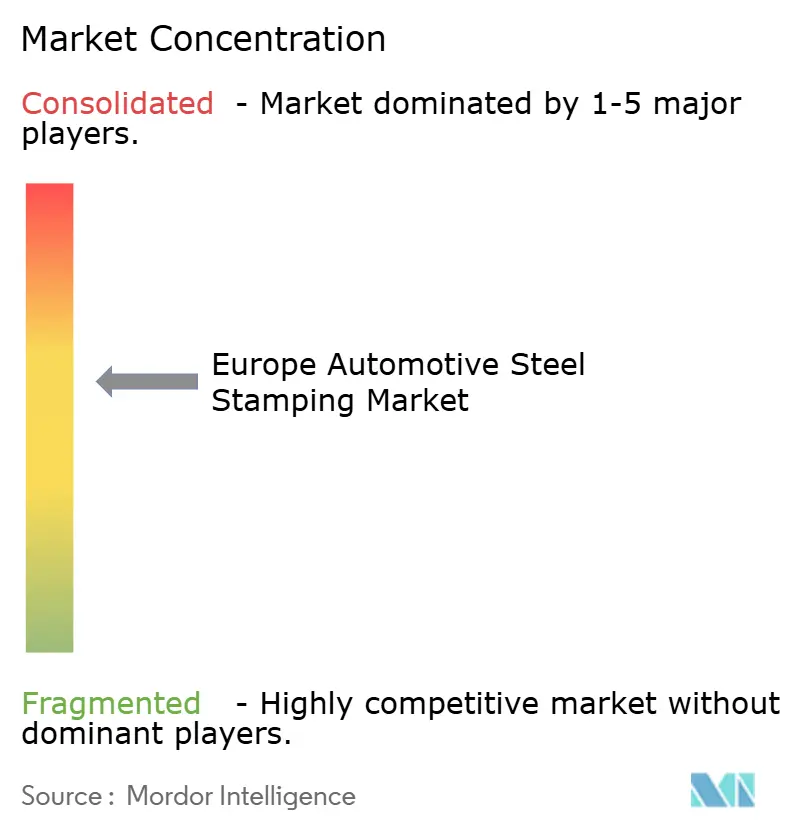

O campo competitivo mostra concentração moderada: Gestamp, Benteler, Magna, Kirchhoff e voestalpine dominam as estampagens críticas de segurança e os módulos avançados de conformação a quente. A liderança de mercado decorre do design de matrizes próprio, laboratórios de materiais dedicados e alianças de longo prazo com ArcelorMittal, SSAB e ThyssenKrupp para graus de aço exclusivos. A Gestamp registrou EUR 12,27 bilhões em receita em 2024, com 20% vinculados ao conteúdo de veículos elétricos, sublinhando as vantagens de escala no mercado de estampagem de aço automotivo na Europa. A Benteler agrega valor por meio de sistemas de piso integrados com tubos que combinam perfilagem por rolos e estampagem, reduzindo a altura do conjunto do veículo.

Os movimentos estratégicos giram em torno da sustentabilidade. A Gestamp pilota cadeias de fornecimento de bobinas de baixa emissão usando a rota XCarb de sucata para aço da ArcelorMittal. A Gedia se associa à Salzgitter em placas reduzidas a hidrogênio para vigas de impacto lateral. Tais colaborações permitem que os fornecedores de primeiro nível ofereçam às montadoras certificados de pegada de carbono para cada peça, um critério crescente em licitações. Os investimentos em tecnologia incluem ilhas de prensas servo que reduzem pela metade o tempo de takt e conjuntos de manutenção preditiva que alimentam dados de sensores em tempo real para painéis de controle de inteligência artificial. Os fornecedores também cortejam startups como Fisker e Nio para garantir contratos de veículos elétricos em estágio inicial, diversificando os portfólios de clientes dentro do mercado de estampagem de aço automotivo na Europa.

As barreiras à entrada permanecem elevadas. Uma linha moderna de estampagem a quente custa USD 30 milhões e requer conhecimento complexo de matrizes de têmpera. Os padrões de rastreabilidade de qualidade, como IATF 16949, e os rigorosos protocolos de auditoria das montadoras dissuadem fabricantes menores. No entanto, especialistas de nicho prosperam em prototipagem e trabalhos de luxo de curta tiragem, onde a agilidade supera a escala. Os integradores de robótica e as empresas de software criam concorrência no ecossistema ao oferecer módulos automatizados de sala de prensas, mas os fornecedores de primeiro nível estabelecidos frequentemente absorvem esses players para internalizar a propriedade intelectual. Consequentemente, o mercado de estampagem de aço automotivo na Europa sustenta uma rivalidade equilibrada que incentiva atualizações contínuas de capacidade sem colapsar em guerras de preços.

Líderes do Setor de Estampagem de Aço Automotivo na Europa

Gestamp Automoción S.A.

Benteler International AG

Magna International Inc. (Cosma)

Kirchhoff Automotive GmbH

CIE Automotive S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SEYI-Europe anunciou que exibirá uma nova prensa servo adequada para aço de alta resistência e alumínio na LAMIERA 2025 em Milão, com um motor de acionamento próprio para produção eficiente em termos de energia de componentes automotivos.

- Julho de 2023: A ArcelorMittal Europe – Produtos Planos assinou um acordo com a Gestamp para reciclar sucata de estampagem como matéria-prima para bobinas de conteúdo reciclado XCarb, fortalecendo o fornecimento de economia circular dentro da estampagem automotiva.

Escopo do Relatório do Mercado de Estampagem de Aço Automotivo na Europa

| Corte |

| Estampagem em Relevo |

| Cunhagem |

| Flangeamento |

| Dobramento |

| Outras Tecnologias |

| Perfilagem por Rolos |

| Estampagem a Quente |

| Conformação de Chapas Metálicas |

| Fabricação de Metal |

| Outros Processos |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motor de Combustão Interna (MCI) |

| Veículos Elétricos (BEV + PHEV) |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Polônia |

| Suécia |

| República Tcheca |

| Restante da Europa |

| Por Tecnologia | Corte |

| Estampagem em Relevo | |

| Cunhagem | |

| Flangeamento | |

| Dobramento | |

| Outras Tecnologias | |

| Por Processo | Perfilagem por Rolos |

| Estampagem a Quente | |

| Conformação de Chapas Metálicas | |

| Fabricação de Metal | |

| Outros Processos | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Por Propulsão | Motor de Combustão Interna (MCI) |

| Veículos Elétricos (BEV + PHEV) | |

| Por País | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Polônia | |

| Suécia | |

| República Tcheca | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de estampagem de aço automotivo na Europa?

O mercado estava em USD 2,16 bilhões em 2024 e deve atingir USD 2,74 bilhões até 2030.

Com que velocidade o mercado deve crescer nos próximos cinco anos?

Está previsto para expandir a um CAGR de 4,02% entre 2025 e 2030, apoiado pelo aumento do conteúdo de veículos elétricos e pressões regulatórias.

Qual país é o polo de estampagem de crescimento mais rápido na Europa?

A Polônia registra o CAGR mais rápido de 5,68% até 2030, impulsionado pela relocalização e investimentos em instalações greenfield.

Por que o aço permanece competitivo frente ao alumínio para veículos elétricos?

Os conjuntos de baterias precisam de proteção robusta e econômica, e o aço de altíssima resistência oferece a resistência a colisões necessária a um custo menor do que o alumínio.

Página atualizada pela última vez em: