Tamanho e Participação do Mercado de Serviços de Ambulância Aérea na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

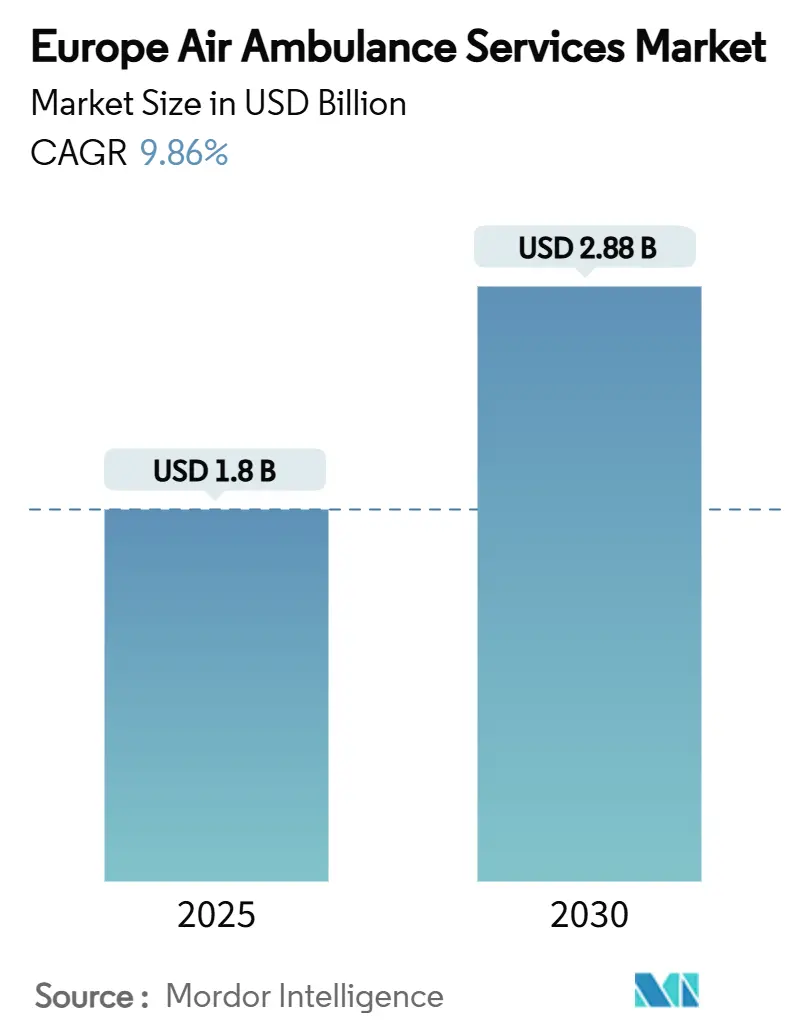

| Tamanho do Mercado (2025) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Ambulância Aérea na Europa por Mordor Intelligence

O tamanho do mercado de serviços de ambulância aérea na Europa situa-se em USD 1,8 mil milhões em 2025 e prevê-se que atinja USD 2,88 mil milhões até 2030, expandindo-se a uma CAGR de 9,86%. O dinamismo do mercado é sustentado pela fragilidade das populações envelhecidas, pela escalada constante de eventos cardiovasculares e cerebrovasculares e por uma vaga de modernização de frotas que inclui ensaios de eVTOL. Um ambiente de reembolso sólido na Suíça, na Alemanha e nos Países Baixos continua a reduzir o risco de pagamento. Ao mesmo tempo, o impulso de França para ligar as instalações de energia eólica offshore a corredores de evacuação dedicados cria uma nova densidade de rotas. A crescente escassez de pilotos, os custos mais elevados de manutenção de aeronaves de asa rotativa e os riscos de litígios relacionados com ruído em zonas metropolitanas moderam as perspetivas, mas é improvável que comprometam o crescimento, dado o volume da procura não satisfeita. A consolidação mantém-se modesta; os principais operadores estabelecidos estão a modernizar as frotas e a expandir parcerias pan-europeias em vez de recorrerem a fusões diretas. A interação entre os modelos hospitalar, governamental e independente incentiva a especialização dos operadores, protegendo a qualidade do serviço e promovendo a mobilidade médica transfronteiriça.

Principais Conclusões do Relatório

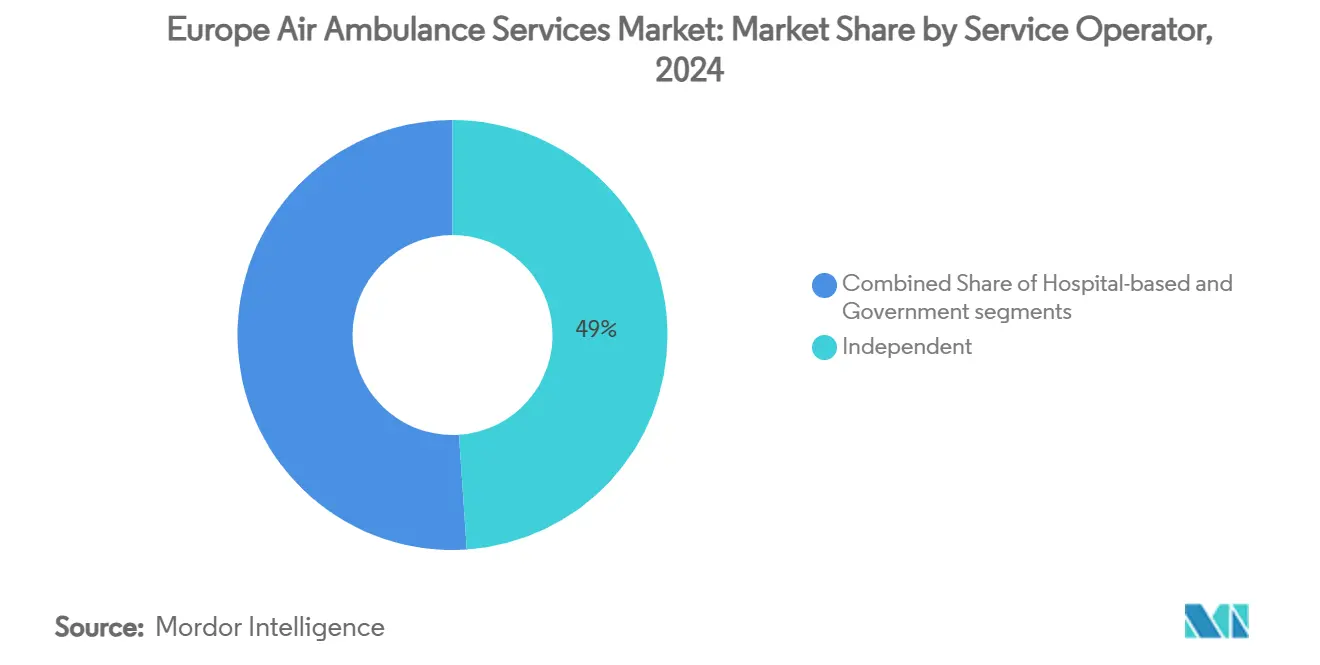

- Por operador de serviço, as empresas independentes detinham 48,95% da participação do mercado de serviços de ambulância aérea na Europa em 2024; as unidades hospitalares serão as de crescimento mais rápido, com uma CAGR de 11,54% até 2030.

- Por tipo de aeronave, as plataformas de asa fixa controlavam uma participação de 66,51% do mercado de serviços de ambulância aérea na Europa em 2024; as frotas de asa rotativa estão a caminho de uma CAGR de 10,4% até 2030.

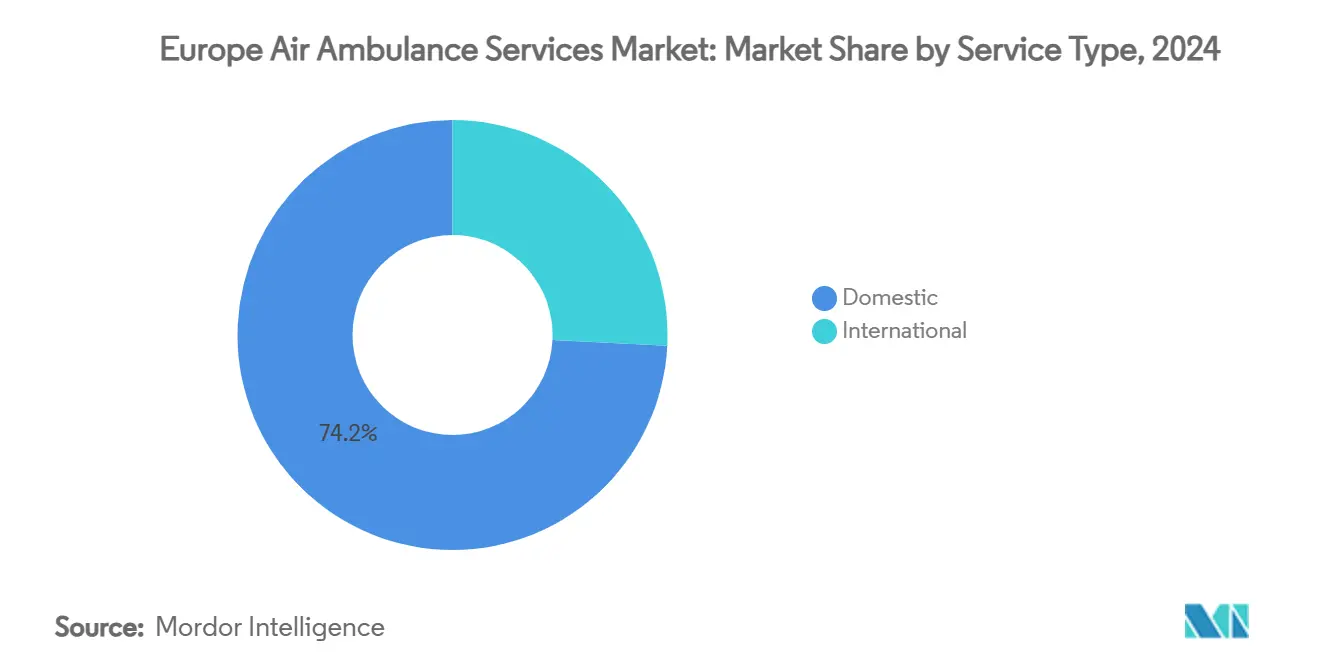

- Por tipo de serviço, as missões domésticas representaram 74,21% do tamanho do mercado de serviços de ambulância aérea na Europa em 2024, ao passo que os voos internacionais têm previsão de crescer a uma CAGR de 9,89% durante o mesmo horizonte temporal.

- Por geografia, a Suíça detinha 40,26% da participação do mercado de serviços de ambulância aérea na Europa em 2024, enquanto se projeta que a França cresça a uma CAGR de 12,45% de 2025 a 2030.

Tendências e Perspetivas do Mercado de Serviços de Ambulância Aérea na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos incidentes de emergências cardiovasculares e cerebrovasculares | +1.80% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Crescimento da população geriátrica que requer transporte médico especializado | +2.10% | Europa Ocidental | Longo prazo (≥ 4 anos) |

| Integração do SAMU helitransportado com as redes nacionais de trauma | +1.20% | DACH, Países Nórdicos | Médio prazo (2-4 anos) |

| Enquadramentos de reembolso favoráveis para o SAMU helitransportado nos principais países da UE | +1.50% | Suíça, Alemanha, Países Baixos, Áustria | Curto prazo (≤ 2 anos) |

| Expansão de parques eólicos offshore impulsionando contratos de evacuação médica offshore | +0.90% | Estados do Mar do Norte | Médio prazo (2-4 anos) |

| Frotas médicas eVTOL emergentes a abrir novos corredores de capacidade | +0.70% | Centros urbanos da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Incidentes de Emergências Cardiovasculares e Cerebrovasculares

Os serviços de urgência europeus registaram 304,5 visitas por 1.000 habitantes em 2024, e entre 70% e 80% das admissões tiveram origem nessas unidades.[1]Sociedade Europeia de Medicina de Emergência, "Medicina de Emergência Europeia em Números," eusem.org Os residentes idosos geraram 42,6% de todas as chamadas de emergência, mas a sua taxa de resposta necessária de 223 por 1.000 habitantes superou largamente a taxa de 76 por 1.000 entre os adultos mais jovens. A cobertura de intervenção coronária percutânea primária varia entre 5% e 92% em toda a região, tornando essenciais as transferências aéreas rápidas para centros cardíacos. Os dados suíços revelam que 87% das missões aéreas se enquadravam na categoria "não urgente mas especializada", indicando uma procura latente de capacidades clínicas a bordo. Três quartos dos prestadores europeus de SAMU helitransportado já incorporam ecografia no ponto de cuidado, mas dois terços ficam aquém em formação padronizada, evidenciando uma lacuna de atualização de competências.

Crescimento da População Geriátrica que Requer Transporte Médico Especializado

A idade mediana da Europa ultrapassa agora os 44 anos, e as emergências domiciliárias entre idosos requerem tempos de permanência no local mais longos que as unidades terrestres não conseguem absorver sem comprometer a cobertura noutros locais. Os residentes em lares têm o dobro da probabilidade de gerar chamadas com assistência médica, levando as tripulações aéreas a desenvolver protocolos específicos para geriatria, incluindo avaliação de fragilidade e estabilização de lesões por queda.[2]Journal of Clinical Medicine, "Epidemiologia do Tratamento Pré-Hospitalar de Emergência Médica em Doentes Geriátricos," jcm.ac As auditorias alemãs de paramédicos comunitários indicam que mais de metade dos casos de baixa gravidade em idosos ainda escalam para transporte, ilustrando a procura latente de voos incorporada nas tendências demográficas. Os operadores que investem em configurações de cabine que acomodam macas bariátricas e equipamentos portáteis de diálise ganham uma vantagem competitiva. Os decisores políticos, por sua vez, encaram os ativos aéreos como um instrumento para manter o acesso equitativo em regiões rurais onde a consolidação hospitalar está a acelerar.

Integração do SAMU Helitransportado com as Redes Nacionais de Trauma

A Aliança Europeia de Governação no SAMU Helitransportado padroniza protocolos e realiza revisões por pares, criando intercambialidade entre tripulações e frotas. A Alemanha dispõe de uma das redes de aeronaves de asa rotativa mais densas do mundo através da DRF Luftrettung e da ADAC, permitindo despacho em menos de 12 minutos na maioria das regiões. A Noruega estima que a sua rede de bases cobre 73,60% dos incidentes num prazo de 30 minutos, e estudos de otimização por SIG indicam potencial para elevar a cobertura acima de 90% com relocalizações menores. Os enquadramentos transfronteiriços no âmbito da UE aceleram as transferências sem obstáculos alfandegários ou de imigração, expandindo a procura endereçável para o mercado de serviços de ambulância aérea na Europa.

Enquadramentos de Reembolso Favoráveis para o SAMU Helitransportado

A Suíça reembolsa quase a totalidade do custo do resgate aéreo, um fator que sustenta a sua participação de mercado de 40,26%. As tarifas alemãs variam dois e meio vezes entre estados, mas as recentes reformas de agrupamento visam reduzir essa diferença e melhorar a previsibilidade dos custos. O Reino Unido ilustra um caminho alternativo: as doações de instituições de caridade arrecadam GBP 200 milhões (USD 260 milhões) anualmente para manter mais de 40 bases operacionais, com a Airbus a fornecer dois terços da frota. As diretivas transfronteiriças de cuidados de saúde asseguram os fluxos de pagamento para missões internacionais, incentivando os operadores a expandir-se para transferências especializadas de alta complexidade que exigem tarifas premium.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos operacionais e de manutenção das frotas de aeronaves de asa rotativa | -1.40% | Toda a UE | Curto prazo (≤ 2 anos) |

| Despesas rigorosas de conformidade com a segurança da aviação | -0.80% | Toda a UE | Médio prazo (2-4 anos) |

| Escassez aguda de pilotos amplificada pela procura de logística por drones | -1.10% | Alemanha, Reino Unido, França, Países Nórdicos | Médio prazo (2-4 anos) |

| Litígios de poluição sonora urbana a restringir voos noturnos | -0.60% | Principais metrópoles | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Operacionais e de Manutenção das Frotas de Aeronaves de Asa Rotativa

Estudos de simulação realizados na Alemanha rural revelam que os custos por hora só diminuem após as missões ultrapassarem determinados limiares; abaixo desse nível, os subsídios ou a filantropia continuam a ser essenciais.[3]Health Economics Review, "Custeio dos Serviços de Emergência Helitransportados," biomedcentral.com As instituições de caridade do Reino Unido gastam coletivamente GBP 200 milhões (USD 260 milhões) por ano para manter as suas frotas de helicópteros em prontidão operacional. A divergência tarifária interestadual da Alemanha complica ainda mais o planeamento de rotas, obrigando os operadores a basear aeronaves de maior desempenho em regiões onde os tetos de pagamento compensam os custos de manutenção. As ferramentas de manutenção preditiva e as frotas de tipo único estão a emergir como medidas de resposta, mas as revisões de capital intensivo ainda limitam a entrada de prestadores de menor dimensão.

Despesas Rigorosas de Conformidade com a Segurança da Aviação

A DRF Luftrettung aloca linhas orçamentais significativas a simpósios de resgate por guincho e gere uma academia de formação construída para esse fim, ilustrando o investimento permanente exigido para o alinhamento regulatório. As alterações da EASA de fevereiro de 2025 acrescentam novos programas de competências e alargam os deveres de manutenção de registos, aumentando os encargos administrativos, especialmente para os operadores multinacionais. Embora esses enquadramentos melhorem a segurança dos doentes, prolongam os períodos de retorno do investimento em novas aeronaves e dissuadem potenciais novos entrantes que não dispõem de reservas de capital suficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Operador de Serviço: Operadores Independentes Lideram o Mercado

Os prestadores independentes representaram 48,95% do mercado europeu de serviços de ambulância aérea em 2024, aproveitando a contratação com múltiplos pagadores e a flexibilidade transfronteiriça. Prevê-se que os operadores hospitalares registem uma CAGR de 11,54%, superando o tamanho global do mercado, à medida que os sistemas de saúde internalizam a aviação para estreitar os ciclos de continuidade de cuidados.

Empresas independentes como a SAF Aerogroup, que opera atualmente 43 helicópteros a partir de 30 bases, ilustram como o agrupamento geográfico e uma governação eficiente proporcionam vantagens de escala.[4]FlightGlobal, "SAF Aerogroup Planeia Trajetória de Crescimento," flightglobal.com As frotas governamentais continuam a ser vitais nos estados de bem-estar nórdicos, mas enfrentam limites orçamentais que restringem a modernização das frotas, ao passo que as unidades ligadas a hospitais acedem a capital de doadores destinado a melhorias nos resultados dos doentes.

Por Tipo de Aeronave: O Dinamismo das Aeronaves de Asa Rotativa Cresce

Os ativos de asa fixa detinham 66,51% da participação do mercado de serviços de ambulância aérea na Europa em 2024, ao servir os corredores de repatriamento provenientes do Médio Oriente e de África. As plataformas de asa rotativa, no entanto, registarão a CAGR líder do segmento de 10,4% até 2030, reduzindo a diferença no mercado de serviços de ambulância aérea na Europa à medida que a urbanização e a procura de energia offshore aumentam.

A encomenda da DRF Luftrettung em fevereiro de 2024 de até dez H145 sublinha a viragem para helicópteros versáteis e de baixo ruído.[5]Airbus, "DRF Luftrettung Encomenda até 10 H145 Adicionais," airbus.com A variante EMS H140 da Airbus e a atualização de carga útil do AW169 da Leonardo reforçam o foco dos fabricantes de equipamento original nas cargas médicas e na reconfigurabilidade da cabine. Os especialistas em asa fixa respondem comercializando módulos de UCI de longo alcance e tempos de viagem porta-a-porta reduzidos para transferências intercontinentais.

Por Tipo de Serviço: As Missões Internacionais Ganham Tração

Os voos domésticos representaram 74,21% da atividade em 2024, refletindo a dependência das redes nacionais de trauma. As missões internacionais expandir-se-ão a uma CAGR de 9,89% à medida que as diretivas de mobilidade de doentes da UE e os corredores de turismo médico se aprofundam, acrescentando valor incremental ao tamanho do mercado de serviços de ambulância aérea na Europa.

As 305 repatriações da Swiss Rega abrangendo 34 países mostram como os operadores domésticos históricos monetizam a procura no exterior. As teleconsultas transfronteiriças e as plataformas de despacho multilingues reduzem a fricção de coordenação, posicionando os operadores para capturar transportes eletivos de oncologia e transplantes dentro do espaço Schengen.

Análise Geográfica

A liderança da Suíça decorre da sua topografia alpina, que torna a evacuação terrestre impraticável em muitos cantões. O seu sistema de reembolso de pagador único garante que todos os voos medicamente necessários sejam compensados, protegendo as margens dos operadores. O país dispõe também do rácio mais elevado de helicópteros per capita da Europa, permitindo um despacho rápido mesmo em condições meteorológicas adversas. Os seus protocolos padronizados de governação clínica alimentam ciclos contínuos de qualidade que reforçam a confiança na marca.

A França, em contrapartida, está a crescer rapidamente à medida que o Estado moderniza os algoritmos de despacho do SAMU e financia a capacidade de busca e salvamento offshore para energia eólica, da Normandia à Nova Aquitânia. A doutrina pré-hospitalar de "recolha e tratamento" alarga o âmbito dos atos médicos em voo, impulsionando a procura de cabines bimotoras equipadas com ecógrafo e aquecedores de sangue. O cofinanciamento governamental reduz o risco de capital, atraindo novos operadores privados para concursos de concessão regional.

A Alemanha continua a ser o ambiente de reembolso mais complexo da Europa, com tarifas de emergência médica que variam entre EUR 660 (USD 729) em Berlim e EUR 1.530 (USD 1.690) no Schleswig-Holstein. Não obstante, a ADAC e a DRF Luftrettung operam quase 80 helicópteros no total, garantindo tempos médios de resposta de 12 minutos em todo o país. O Reino Unido equilibra a dependência da angariação de fundos de caridade com subsídios de aeronaves excedentárias do Ministério da Defesa, criando um ecossistema híbrido onde a boa vontade pública compensa as restrições fiscais. Os estados nórdicos aproveitam os fundos soberanos de riqueza para operar frotas tecnicamente avançadas de AW139 e H145 que conseguem alcançar comunidades árticas dentro da janela de trauma de 60 minutos.

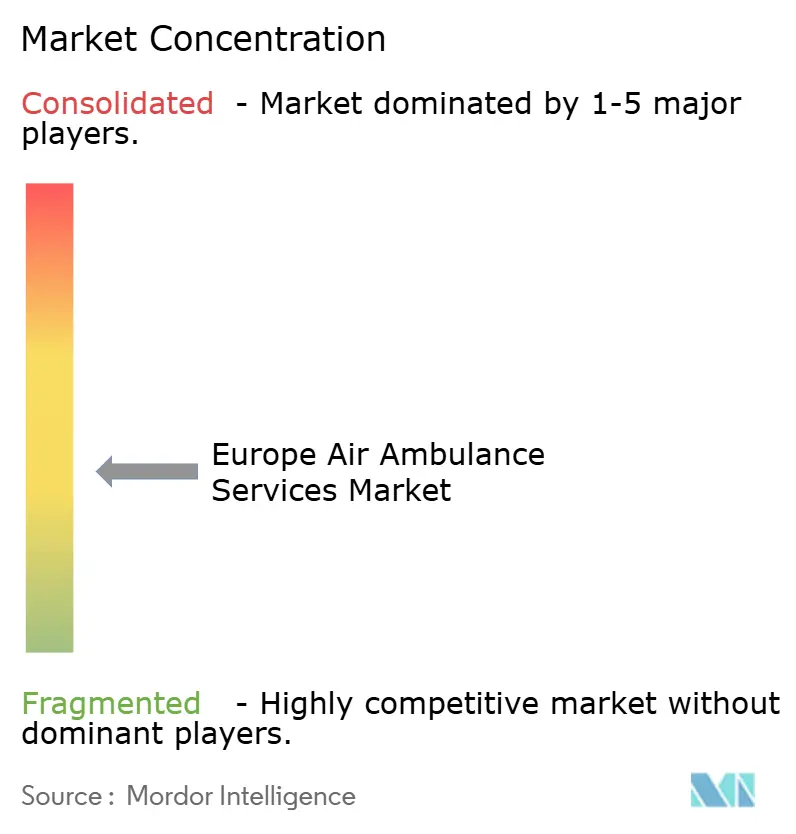

Panorama Competitivo

A matriz de prestadores europeus é moderadamente fragmentada: os cinco principais grupos detêm aproximadamente 55% das horas de voo combinadas, atribuindo um perfil de concentração de nível médio ao mercado de serviços de ambulância aérea na Europa. A Swiss Rega domina o seu mercado doméstico, mas raramente compete no exterior, ao passo que a DRF Luftrettung e a ADAC prosseguem alianças multiestado para ampliar o poder de compra em helicópteros de nova construção. A Babcock Scandinavian AirAmbulance lidera o teatro nórdico, capitalizando contratos transfronteiriços que agrupam a Suécia, a Noruega e a Finlândia numa zona de serviço contígua.

Os movimentos estratégicos centram-se na renovação da frota e na integração digital. A encomenda de H145 da DRF em 2024 melhora a capacidade de carga em 150 kg por missão, permitindo missões de ECMO anteriormente atribuídas a ativos militares. A aquisição por capital privado da SAF Aerogroup em abril de 2025 destina fundos para a expansão para Espanha e Itália através de acordos de aquisição de bases. O evento Verticon 2025 da Leonardo registou encomendas de AW169 EMS da Gama Aviation do Reino Unido, refletindo o apetite dos operadores por aeronaves de tipo único e missão múltipla.

A adoção tecnológica é igualmente decisiva. A Frequentis assegurou uma atualização de comunicações de controlo de tráfego aéreo no valor de EUR 427,5 milhões (USD 501,5 milhões) que sustenta o acompanhamento contínuo de voos do SAMU helitransportado em toda a rede Avinor da Noruega. Os operadores incorporam ecógrafo, óculos de visão noturna e análises de manutenção preditiva para melhorar a disponibilidade operacional e os resultados dos doentes, enquanto os protótipos de eVTOL posicionam os primeiros adotantes para a atribuição de slots urbanos assim que os vertiportos entrarem em funcionamento. A captação de talentos continua a ser um fator limitante, com as empresas a oferecer bónus de contratação e percursos de progressão na carreira para mitigar a escassez de pilotos em toda a Europa.

Líderes do Setor de Serviços de Ambulância Aérea na Europa

DRF Stiftung Luftrettung gemeinnützige AG

ADAC Luftrettung

Babcock Scandinavian AirAmbulance (SAA)

Swiss Air-Rescue Rega

Norwegian Air Ambulance Foundation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Durante o Verticon 2025 em Dallas, a Gama Aviation e a Leonardo reforçaram a sua parceria, assegurando uma encomenda de cinco helicópteros adicionais. Estes helicópteros destinam-se a operações de serviço médico de emergência e de apoio energético no Reino Unido.

- Março de 2025: A ADAC Luftrettung e a ÖAMTC Flugrettung, operadores alemão e austríaco de serviços médicos de emergência helitransportados, respetivamente, celebraram um acordo com a Airbus Helicopters para adquirir dez helicópteros H140, cinco dos quais serão distribuídos a cada operador.

- Junho de 2024: A ADAC SE, a associação automóvel alemã, encomendou uma aeronave Bombardier Challenger 650 através da sua subsidiária, a Aero-Dienst. Configurada como ambulância aérea dedicada, a aeronave será entregue à Aero-Dienst, principal operadora de aeronaves da ADAC, em 2026.

- Maio de 2024: A Midlands Air Ambulance Charity adjudicou à Babcock um novo contrato, reforçando as operações de voo de cuidados de emergência pré-hospitalar da instituição de caridade com maior resiliência a longo prazo.

Âmbito do Relatório do Mercado de Serviços de Ambulância Aérea na Europa

| Hospitalar |

| Independente |

| Governamental |

| Asa Fixa |

| Asa Rotativa |

| Doméstico |

| Internacional |

| Reino Unido |

| França |

| Alemanha |

| Suíça |

| Suécia |

| Dinamarca |

| Noruega |

| Resto da Europa |

| Por Operador de Serviço | Hospitalar |

| Independente | |

| Governamental | |

| Por Tipo de Aeronave | Asa Fixa |

| Asa Rotativa | |

| Por Tipo de Serviço | Doméstico |

| Internacional | |

| Por Geografia | Reino Unido |

| França | |

| Alemanha | |

| Suíça | |

| Suécia | |

| Dinamarca | |

| Noruega | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços de ambulância aérea na Europa em 2025?

O mercado situa-se em USD 1,8 mil milhões em 2025 e prevê-se que cresça para USD 2,88 mil milhões até 2030 a uma CAGR de 9,86%.

Qual a geografia que atualmente lidera em participação de mercado?

A Suíça lidera com uma participação de 40,26%, impulsionada pelo seu terreno alpino e pelo robusto sistema de reembolso.

Qual o tipo de aeronave com crescimento mais rápido?

Espera-se que os serviços de asa rotativa registem uma CAGR de 10,4% entre 2025 e 2030, a mais elevada entre as categorias de plataformas.

Por que razão os operadores hospitalares estão a expandir-se rapidamente?

A integração nos sistemas de saúde e o impulso para redes de trauma sem descontinuidades conferem às frotas hospitalares uma CAGR projetada de 11,54%.

De que forma os parques eólicos offshore influenciam a procura?

As novas turbinas do Mar do Norte requerem cobertura de evacuação médica 24 horas por dia, 7 dias por semana, gerando contratos especializados para operadores de helicópteros.

Os eVTOL irão impactar a capacidade futura?

Sim, os regulamentos da EASA de 2024 abrem caminho para voos médicos de VTOL elétrico, prometendo operações urbanas mais silenciosas a partir de 2027.

Página atualizada pela última vez em: