Tamanho e Participação do Mercado de TPMS de Pós-Venda na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

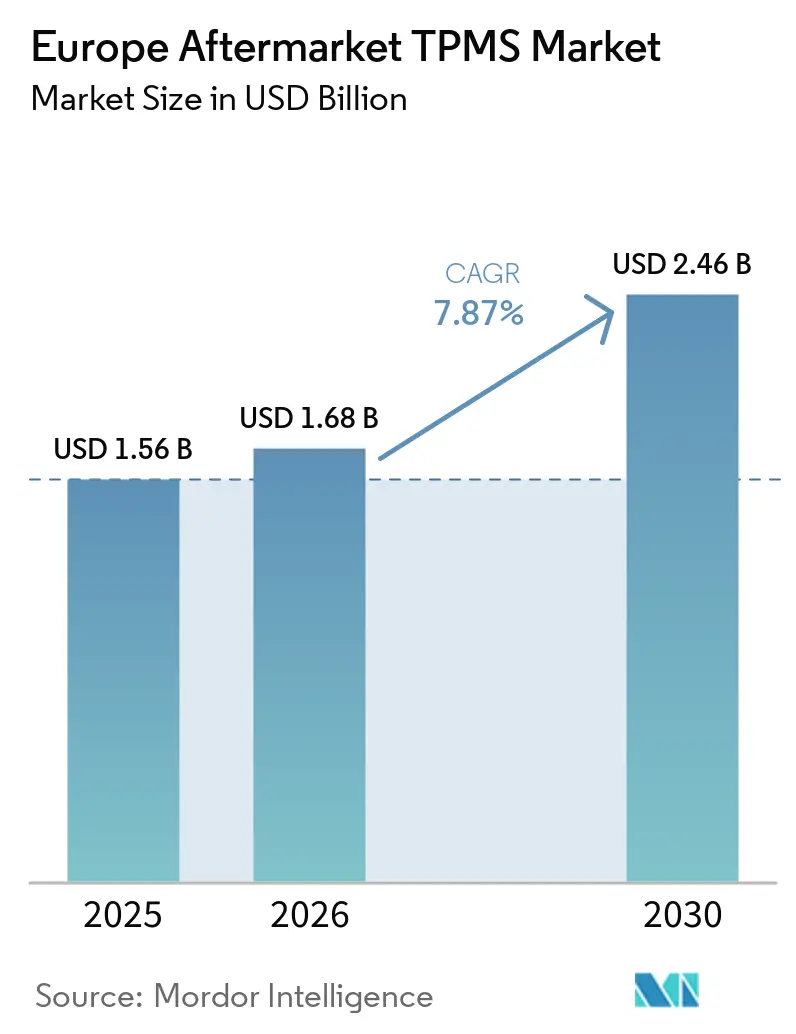

| Tamanho do mercado no ano base (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.87% CAGR |

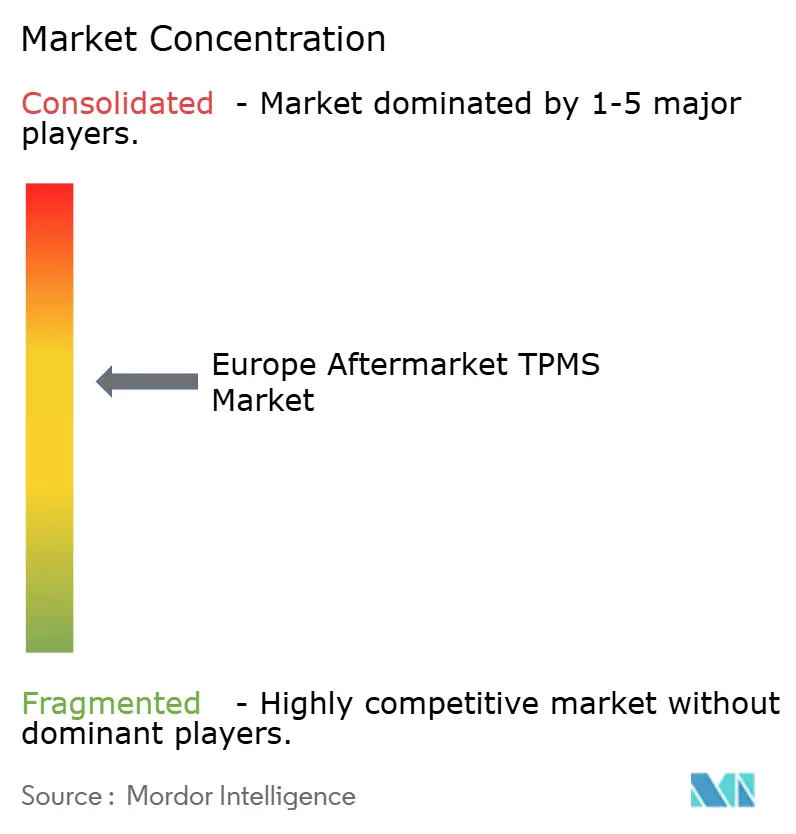

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TPMS de Pós-Venda na Europa pela Mordor Intelligence

O tamanho do mercado de pós-venda europeu está projetado para crescer de USD 1,56 bilhão em 2025 para USD 1,68 bilhão em 2026, com previsão de atingir USD 2,46 bilhões até 2031, crescendo a um CAGR de 7,87% de 2026 a 2031. Mandatos mais rígidos da UNECE R141 para caminhões e reboques, aliados ao rápido esgotamento de sensores e baterias em uma frota de veículos envelhecida, estão impulsionando o dinamismo do setor. Adicionalmente, a crescente adoção de diagnósticos conectados, que convertem dados de pressão dos pneus em métricas ESG, reforça essa tendência. As pressões competitivas estão aumentando à medida que sensores programáveis universais estão reduzindo os preços das unidades OEM. Esses sensores permitem que distribuidores menores mantenham um único SKU compatível com a maioria dos veículos, diminuindo a vantagem de catálogo anteriormente detida por marcas estabelecidas. Embora operadores de frotas sensíveis ao custo estejam inclinando-se para Sistemas de Monitoramento de Pressão dos Pneus (TPMS) indiretos para suas vans mais antigas, os sistemas diretos permanecem cruciais em cenários onde os regulamentos exigem a detecção de perda de pressão dentro de um prazo rigoroso. Além disso, sensores prontos para telemática que podem ser atualizados remotamente estão abrindo caminho para fluxos de receita por assinatura, ajudando os fornecedores a combater a compressão das margens de hardware[1]"NTM88Kxx5S Sensor Monitor de Pressão dos Pneus, Rev 4.0," NXP Semiconductors, NXP.com.

Principais Conclusões do Relatório

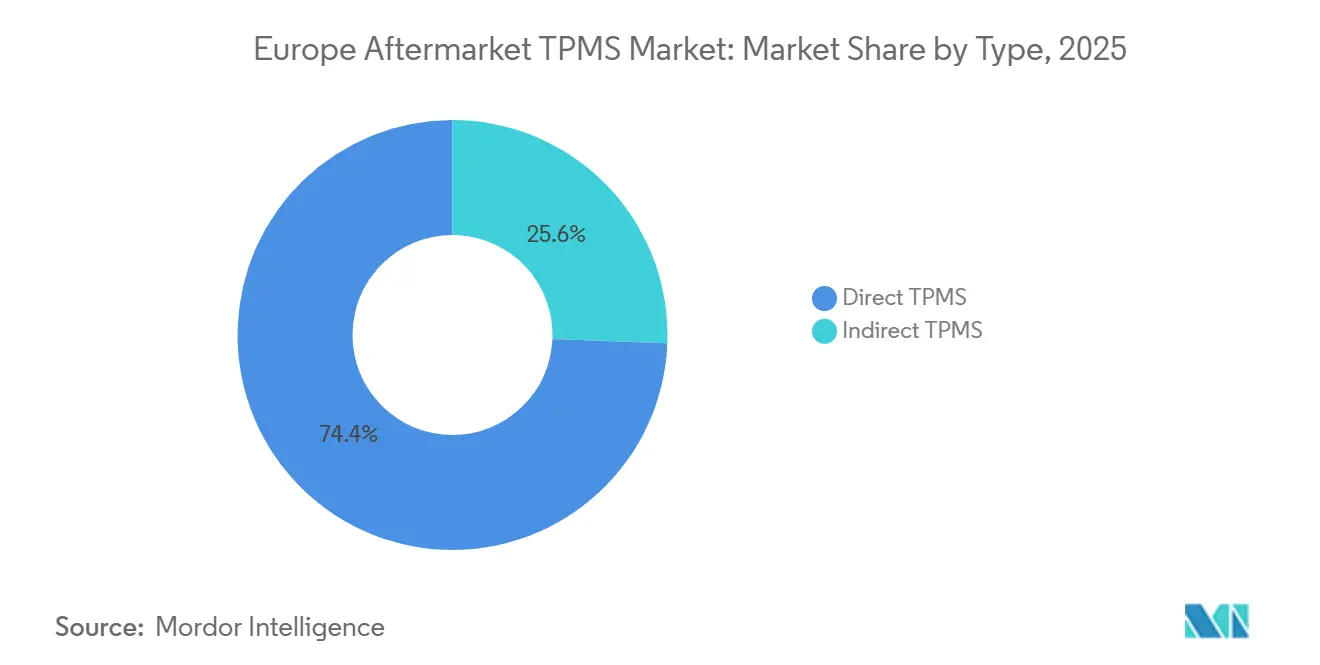

- Por tipo, o TPMS direto liderou o mercado de pós-venda europeu com 74,38% de participação de mercado em 2025, enquanto o TPMS indireto tem previsão de expansão a um CAGR de 8,14% até 2031.

- Por integração tecnológica, as unidades independentes detinham 57,19% da participação do mercado de pós-venda europeu em 2025, enquanto o TPMS inteligente/conectado está projetado para crescer mais rapidamente a um CAGR de 8,05% até 2031.

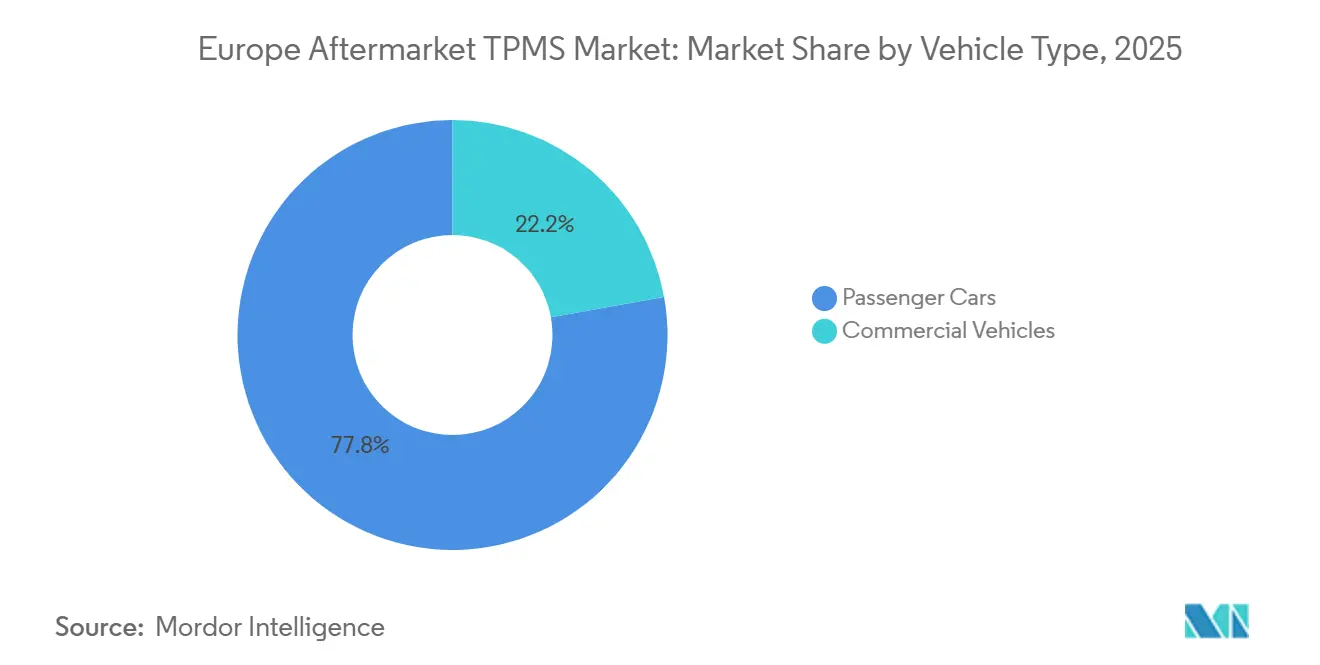

- Por tipo de veículo, os automóveis de passageiros representaram 77,83% do tamanho do mercado de pós-venda europeu em 2025, mas os veículos comerciais devem registrar um CAGR de 8,23% até 2031.

- Por canal de distribuição, os pontos de venda offline capturaram 71,28% da participação do mercado de pós-venda europeu em 2025, mas as plataformas online estão crescendo a um CAGR de 8,27% até 2031.

- Geograficamente, a Alemanha dominou o mercado de pós-venda europeu com 24,21% do tamanho do mercado em 2025, enquanto a França está posicionada para entregar o maior CAGR de 7,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TPMS de Pós-Venda na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da Frota de Veículos Prolonga a Demanda por Substituição de Sensores | +2.1% | Em toda a Europa, concentrado na Europa Ocidental | Médio prazo (2-4 anos) |

| Ciclo de Substituição pela Regulamentação da UE ECE 661/2009 | +1.8% | Pan-europeu, mais forte na Alemanha, França e Reino Unido | Longo prazo (≥ 4 anos) |

| Crescente Foco do Consumidor na Segurança dos Pneus | +1.2% | Norte da Europa liderando, Sul da Europa seguindo | Médio prazo (2-4 anos) |

| Necessidades de Relatórios ESG em Toda a Frota Requerem Dados de Pressão em Tempo Real | +1.1% | Frotas corporativas nos principais mercados da UE | Curto prazo (≤ 2 anos) |

| Kits de TPMS Conectado Atualizáveis via OTA | +0.9% | Alemanha, Países Baixos, países nórdicos | Longo prazo (≥ 4 anos) |

| Canais de Peças por Comércio Eletrônico Ampliam o Acesso | +0.6% | Pan-europeu com Reino Unido e Alemanha liderando a adoção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Frota de Veículos Prolonga a Demanda por Substituição de Sensores

A idade média dos automóveis de passageiros na Europa aumentou, com algumas regiões reportando veículos significativamente mais antigos. Essa tendência levou muitos sensores diretos de primeira geração a exceder sua vida útil típica de bateria. Para manter a acessibilidade nos reparos, as oficinas em áreas sensíveis ao custo estão utilizando cada vez mais sensores programáveis universais. Essa abordagem sustenta uma tendência de substituição contínua que se espera persistir no futuro previsível.

Ciclo de Substituição pela Regulamentação da UE ECE 661/2009

Na Alemanha, França e Países Baixos, as inspeções periódicas agora tratam o TPMS não funcional como falha, transformando a regulamentação em uma fonte de receita confiável para prestadores de serviços e fabricantes. Essa aplicação regulatória garante que os veículos cumpram os padrões de segurança, impulsionando a demanda por manutenção e substituição de TPMS. A extensão da UNECE R141 a caminhões e reboques sinaliza uma segunda onda de conformidade, beneficiando o TPMS direto que pode atender ao limite de alerta. Esse desenvolvimento deve criar oportunidades de crescimento no mercado à medida que operadores de frotas e OEMs priorizam a conformidade para evitar penalidades e melhorar a segurança operacional.

Crescente Foco do Consumidor na Segurança dos Pneus e na Economia de Combustível

Os proprietários de veículos elétricos (VEs) podem observar uma queda perceptível na autonomia de condução quando os pneus estão com pressão insuficiente, conforme destacado nos painéis de consumo de energia. Pneus com pressão insuficiente aumentam a resistência ao rolamento, levando a maior consumo de energia e menor eficiência. No entanto, graças a kits habilitados para Bluetooth, como o ContiConnect Lite da Continental, os motoristas agora podem monitorar a pressão dos pneus diretamente de seus smartphones, ressaltando a economia de custos com substituições oportunas de pneus[2]"Continental Lança o ContiConnect Lite," Tyrepress Newsdesk, Tyrepress.com. Esses avanços não apenas aumentam a conveniência, mas também melhoram o desempenho e a segurança do veículo.

Kits de TPMS Conectado Atualizáveis via OTA

As plataformas de sensores definidas por software convertem o TPMS de vendas únicas de hardware em serviços de dados recorrentes. Os módulos RITE-SENSOR habilitados para WiFi da Bartec já enviam atualizações de calibração remotamente, enquanto o roteiro S32 CoreRide da NXP sinaliza a chegada ao mercado de massa de chips UWB de ultrabaixo consumo capazes de mover dados de pressão dos pneus diretamente para os gateways zonais do veículo. Alertas preditivos baseados em padrões de vazamento lento prometem menor tempo de inatividade para frotas de última milha e novas participações de receita para fornecedores de sensores que incluem assinaturas de análise.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Sensores e Mão de Obra | -1.4% | Pan-europeu, agudo em mercados de alta remuneração | Curto prazo (≤ 2 anos) |

| Pneus de Alta Pressão Específicos para VEs | -0.9% | Líderes em adoção de VEs: Noruega, Países Baixos, Alemanha | Médio prazo (2-4 anos) |

| Problemas de Precisão com TPMS Indireto Corroem a Confiança | -0.8% | Mercados com alta adoção de TPMS indireto | Médio prazo (2-4 anos) |

| Riscos Cibernéticos em Sensores Conectados | -0.6% | Mercados de veículos conectados, zonas de escrutínio regulatório | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Sensores e Mão de Obra para Reaprendizagem/Programação

Na Polônia, muitos clientes adiam os reparos mesmo quando os avisos do painel sinalizam problemas, principalmente porque a substituição de sensores é cara, especialmente quando a mão de obra e a programação são consideradas. Além disso, a criptografia nos sistemas da BMW e da Tesla obriga as oficinas a adquirir peças OEM ou investir em ferramentas avançadas, elevando ainda mais os custos do serviço.

Pneus de Alta Pressão Específicos para VEs Criam Lacunas de Compatibilidade

Para compensar seus pesos em ordem de marcha mais elevados, os veículos elétricos (VEs) requerem pressões de pneus mais altas. No entanto, as instalações frequentemente enfrentam erros de pressão, um desafio particularmente pronunciado com os Sistemas de Monitoramento de Pressão dos Pneus (TPMS) indiretos. Esses sistemas frequentemente têm dificuldade em interpretar padrões de velocidade das rodas durante a frenagem regenerativa. Embora os chips da NXP abordem essa lacuna de hardware, o processo de reaprendizagem de software frequentemente exige ferramentas normalmente encontradas em concessionárias. Essa dependência limita o envolvimento de oficinas independentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Diretos Dominam Apesar do Crescimento dos Indiretos

O TPMS direto comandou 74,38% da participação do mercado de pós-venda europeu em 2025, devido aos alertas em tempo real específicos por roda exigidos pelas regras da UNECE. Os sistemas indiretos, com preços 40–50% mais baixos, estão crescendo a um CAGR de 8,14% à medida que os operadores de vans anteriores a 2014 buscam conformidade de baixo custo, particularmente no Sul da Europa.

Ao longo do período de previsão, o mercado de pós-venda de TPMS da UE para TPMS indireto está projetado para acelerar à medida que os refinamentos de algoritmos reduzem os falsos positivos. No entanto, as lacunas na medição de pressão absoluta limitam a adoção a frotas sensíveis ao custo. Os avanços em semicondutores, como o NTM88K qualificado AEC-Q100 da NXP, estão consolidando o TPMS direto como o padrão de longo prazo em veículos pesados, reforçando a posição de liderança das soluções diretas no mercado de pós-venda europeu.

Por Integração Tecnológica: Sistemas Conectados Ganham Tração

As válvulas independentes detinham 57,19% do tamanho do mercado de TPMS de pós-venda europeu em 2025, pois os instaladores preferiam processos de reaprendizagem mais simples que não exigem emparelhamento com gateways de telemática. Os SKUs de encaixe universal da Schrader e da Huf mantêm os custos de estoque baixos, sustentando a fidelidade entre as oficinas independentes.

A receita do TPMS conectado avançará a um CAGR de 8,05% com base nos relatórios de dados orientados por ESG e nos contratos de manutenção preditiva. A participação do mercado de TPMS de pós-venda europeu para kits conectados poderá crescer significativamente se os preços de assinatura se tornarem mais acessíveis por veículo por mês. Os gestores de frotas, hesitantes quanto às trocas de sensores no meio do ciclo, podem achar a arquitetura UWB da NXP atraente, oferecendo uma melhoria notável na vida útil da bateria.

Por Tipo de Veículo: Segmento Comercial Acelera

Os automóveis de passageiros continuaram a dominar, representando 77,83% da participação do mercado de pós-venda europeu em 2025, refletindo a escala da Europa na frota. Os SUVs de luxo e as versões crossover padronizaram sensores diretos com compensação de temperatura, elevando ligeiramente o preço médio de venda dos sensores acima dos hatchbacks compactos.

Os veículos comerciais têm previsão de crescimento composto a um CAGR de 8,23% à medida que a instalação obrigatória em novas vans entrou em vigor em 2024. O tamanho do mercado de TPMS de pós-venda europeu apenas para vans comerciais leves está definido para experimentar crescimento exponencial até 2030, com frotas de entrega de encomendas citando um retorno de 3 meses quando alertas proativos de pressão evitam estouros de flanco em rotas com múltiplas paradas.

Por Canal de Distribuição: A Transformação Digital Acelera

Os balcões offline retiveram 71,28% da participação do mercado de pós-venda europeu em 2025, devido à natureza prática dos ciclos de reaprendizagem. Os especialistas em serviços de pneus na Alemanha instalam uma média de 14 sensores diariamente durante os picos de inverno, apoiados pelo tablet sem fio da Continental, que reduz o tempo de programação para menos de 30 segundos por roda.

Com um CAGR de 8,27%, os modelos de clique e retirada dinamizam as vendas online, onde os motoristas adquirem válvulas universais por meio de plataformas como AUTODOC e agendam instalações em garagens afiliadas. A participação do mercado de TPMS de pós-venda na Europa transacionada online dobrará até 2031 à medida que os consultores de instalação baseados em IA reduzem os erros de pesquisa de modelos para abaixo de 1%.

Análise Geográfica

A Alemanha permanece o epicentro da demanda, com 24,21% de participação de mercado em 2025, impulsionada pelas rigorosas inspeções TÜV e pela alta densidade de veículos. O mercado de TPMS de pós-venda europeu, derivado exclusivamente da Alemanha, está definido para crescer drasticamente em 2026, representando quase um quinto da receita regional. Os preços médios de venda dos sensores estão um décimo acima das médias da UE graças às altas taxas de mão de obra das oficinas premium e à disposição para vender kits conectados adicionais.

O Reino Unido e a França formam o segundo nível, enquanto a França lidera o período de previsão com um CAGR de 7,94% até 2031. As fricções alfandegárias induzidas pelo Brexit inicialmente inflaram os prazos de entrega, mas a adoção em 2025 de declarações simplificadas de equivalência OE estabilizou o fluxo de estoque para os distribuidores do Reino Unido. O mix de vendas de VEs da França está gerando demanda de nicho para hastes de válvulas revestidas de silicone de alta pressão, ampliando o mercado de TPMS de pós-venda europeu.

O Sul da Europa, incluindo Itália e Espanha, apresenta potencial inexplorado. Idades médias de frota mais antigas elevam os incidentes de falha de sensores, mas rendas disponíveis mais baixas restringem a substituição imediata. As reformas de inspeção governamental programadas para 2026 devem aumentar o rigor dos testes de TPMS, melhorando a visibilidade da receita. Os clusters da Europa Central e Oriental liderados pela Polônia estão aproveitando o armazenamento isento de impostos para redistribuir sensores para varejistas bálticos e balcânicos, reduzindo assim os prazos de entrega de 5 dias para 72 horas.

Cenário Competitivo

Os fornecedores de Nível 1, como Continental, Sensata-Schrader e Huf, estão aproveitando seu histórico OEM para estabelecer padrões do setor e explorar o lucrativo fluxo de receita de serviços conectados. Em contraste, fornecedores de sensores universais como Autel, ATEQ e Bartec estão desafiando esses prêmios de preço ao fornecer um único SKU que cobre a maioria dos veículos. Enquanto a Sensata ostenta uma participação OEM global significativa, a agressiva campanha de troca gratuita de ferramentas da Autel ressalta o potencial de conquistar a fidelidade das oficinas por meio de estratégias de plataforma ousadas.

Os roteiros tecnológicos atuais enfatizam atualizações de firmware via OTA, conectividade Bluetooth e conformidade rigorosa com a cibersegurança. Notavelmente, o chip avançado da NXP é fundamental, permitindo que os fornecedores consolidem as ofertas para automóveis de passageiros e veículos pesados em uma arquitetura unificada [3]"TECH450 Ferramenta TPMS de Próxima Geração," Bartec Auto ID, Bartecautoid.com. O mercado permanece moderadamente fragmentado, com os principais players detendo coletivamente uma participação substancial, resultando em uma pontuação de concentração moderada para o mercado de pós-venda de TPMS europeu.

Líderes do Setor de TPMS de Pós-Venda na Europa

Continental AG

Huf Hulsbeck & Furst

Alligator Ventilfabrik

Bartec Auto ID

Sensata Technologies, Inc (Schrader)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Aumovio Germany GmbH assegurou um contrato de 7 anos com a Triton Valves Limited para fornecer válvulas TPMS. Nos termos do acordo, a Triton fornecerá 470 milhões de válvulas ao longo de 2027-2031, antecipando receitas de aproximadamente INR 1.120 milhões (USD 11,98 milhões) durante a vigência do contrato.

- Setembro de 2025: A POLYN Technology apresentou sua Solução de Monitoramento de Pneus VibroSense na IAA Mobility 2025. Projetado para análise de fricção pneu-estrada em tempo real, o VibroSense TMS está atualmente sendo testado em pistas certificadas. Esses testes, cobrindo uma variedade de pneus e superfícies de estrada, identificaram efetivamente mudanças no coeficiente de fricção de pico (PFC).

Escopo do Relatório do Mercado de TPMS de Pós-Venda na Europa

O relatório do mercado de TPMS de pós-venda europeu é segmentado por tipo (TPMS direto e TPMS indireto), integração tecnológica (unidades TPMS independentes e TPMS inteligente/conectado), tipo de veículo (automóveis de passageiros e veículos comerciais) e canal de distribuição (offline e online). As previsões de mercado são fornecidas em termos de valor (USD).

| TPMS Direto |

| TPMS Indireto |

| Unidades TPMS Independentes |

| TPMS Inteligente/Conectado |

| Automóveis de Passageiros | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MUVs) | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Autocares |

| Offline |

| Online |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo | TPMS Direto | |

| TPMS Indireto | ||

| Por Integração Tecnológica | Unidades TPMS Independentes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Veículo | Automóveis de Passageiros | Hatchbacks |

| Sedãs | ||

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MUVs) | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Autocares | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de pós-venda de TPMS da UE até 2031?

O mercado tem previsão de atingir USD 2,46 bilhões até 2031, crescendo de USD 1,56 bilhão em 2025 para USD 1,68 bilhão em 2026 a um CAGR de 7,87%.

Qual tecnologia TPMS está crescendo mais rapidamente na Europa?

O TPMS inteligente/conectado está projetado para crescer a um CAGR de 8,05%, superando o mercado mais amplo à medida que as frotas demandam integração de telemática e atualizações via OTA.

Qual tecnologia TPMS está crescendo mais rapidamente?

Os sistemas indiretos estão projetados para crescer a um CAGR de 8,14% até 2031, principalmente devido à adoção orientada por custo entre as frotas comerciais.

Por que os kits de TPMS conectado estão ganhando tração?

Os relatórios ESG de frotas e as necessidades de manutenção preditiva estão levando os operadores a instalar sensores capazes de transmitir dados de pressão em tempo real para painéis de telemática.

Quais desafios poderiam desacelerar o crescimento do mercado?

Os altos custos de mão de obra para reaprendizagem, as preocupações com a precisão dos sistemas indiretos e os emergentes requisitos de conformidade com a cibersegurança representam obstáculos de curto prazo.

Página atualizada pela última vez em: