Tamanho e Participação do Mercado de RFID na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

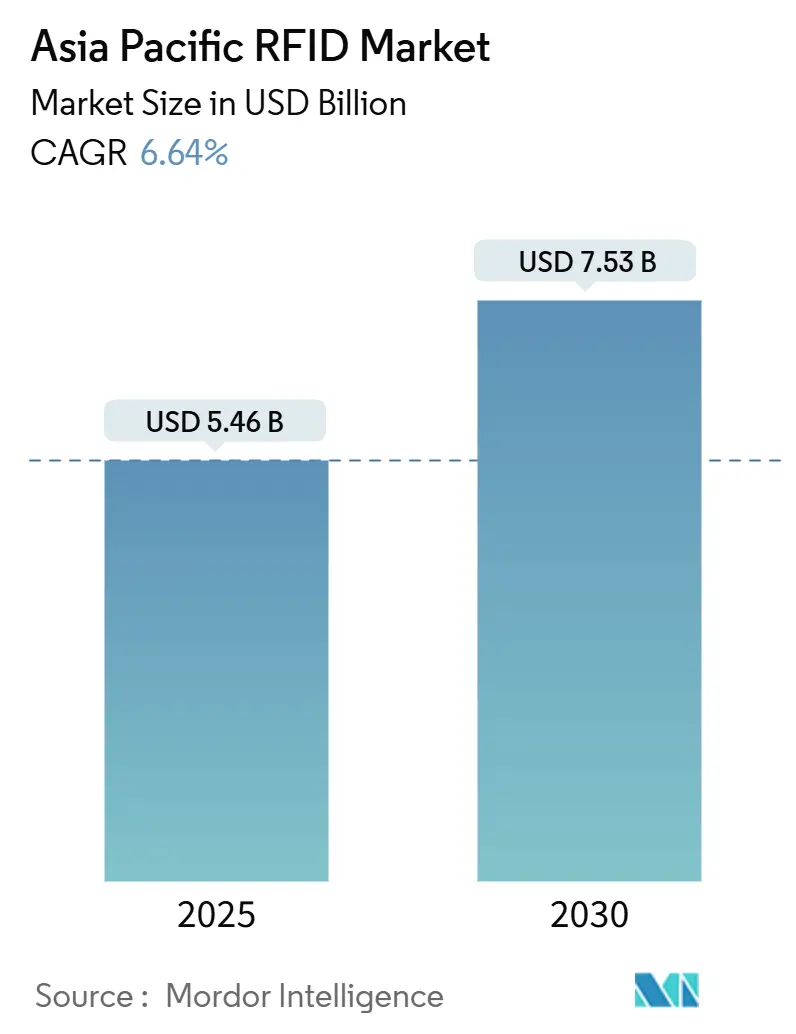

| Tamanho do Mercado (2025) | 5.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de RFID na Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de RFID na Ásia-Pacífico é avaliado em USD 5,46 bilhões em 2025 e está projetado para atingir USD 7,53 bilhões até 2030, refletindo um CAGR de 6,64% ao longo do período de previsão. O investimento sustentado em atendimento omnicanal, regulamentações de rastreabilidade de rebanhos e modernizações de hospitais inteligentes continua a acelerar a adoção nos setores de varejo, agricultura, manufatura e saúde. As implantações de frequência ultraelevada (UHF) dominam com base na harmonização do espectro no Japão, na Coreia do Sul e em Singapura, enquanto o lançamento de chipsets Gen2X dobra as velocidades de leitura de inventário em ambientes com alta densidade de etiquetas. As empresas agora priorizam middleware e análises que transformam bilhões de eventos de leitura em insights acionáveis, impulsionando o crescimento de dois dígitos para plataformas de software. A intensidade competitiva é moderada, pois os participantes ocidentais estabelecidos aproveitam a propriedade intelectual e as pilhas de nuvem, enquanto os players regionais capitalizam as vantagens de custo e os relacionamentos profundos com os ecossistemas de comércio eletrônico chineses. Os desafios persistentes incluem barreiras de custo de hardware para pequenas empresas, espectro UHF fragmentado em toda a ASEAN e requisitos elevados de privacidade de dados que adicionam complexidade de integração.

Principais Conclusões do Relatório

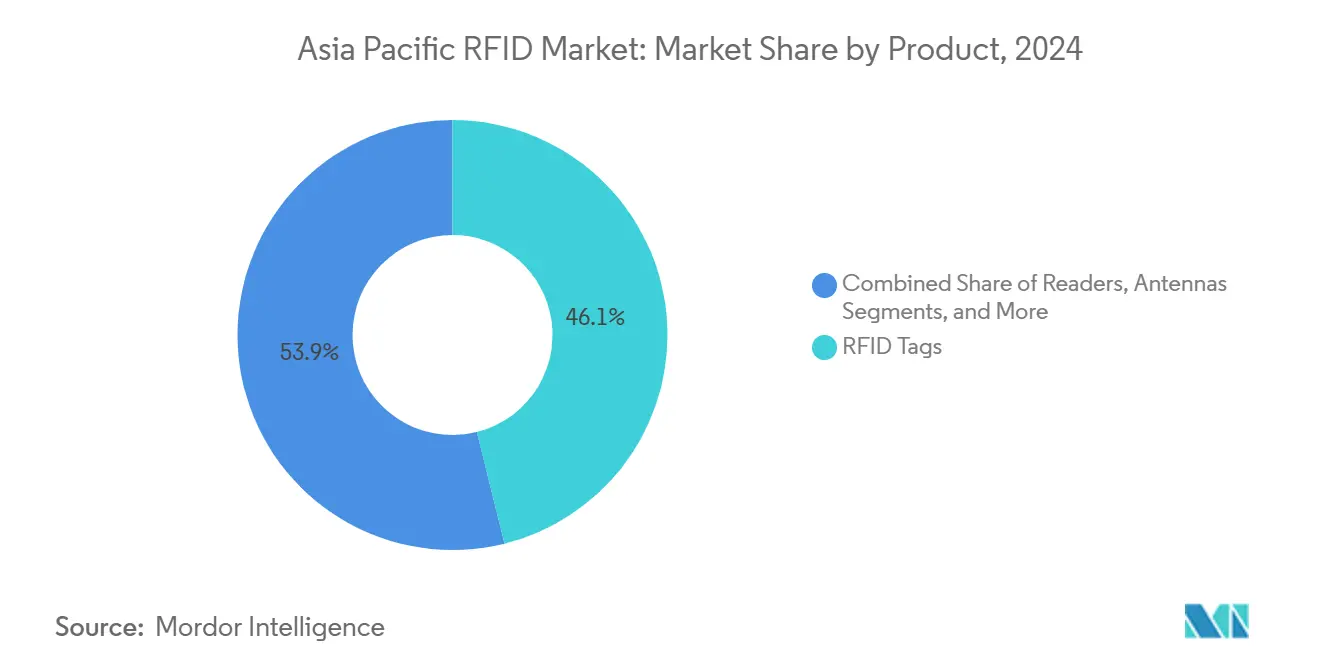

- Por fator de forma, as etiquetas passivas representaram 68,36% da participação do mercado de RFID na Ásia-Pacífico em 2024. As etiquetas passivas assistidas por bateria têm previsão de expansão a um CAGR de 8,19% até 2030.

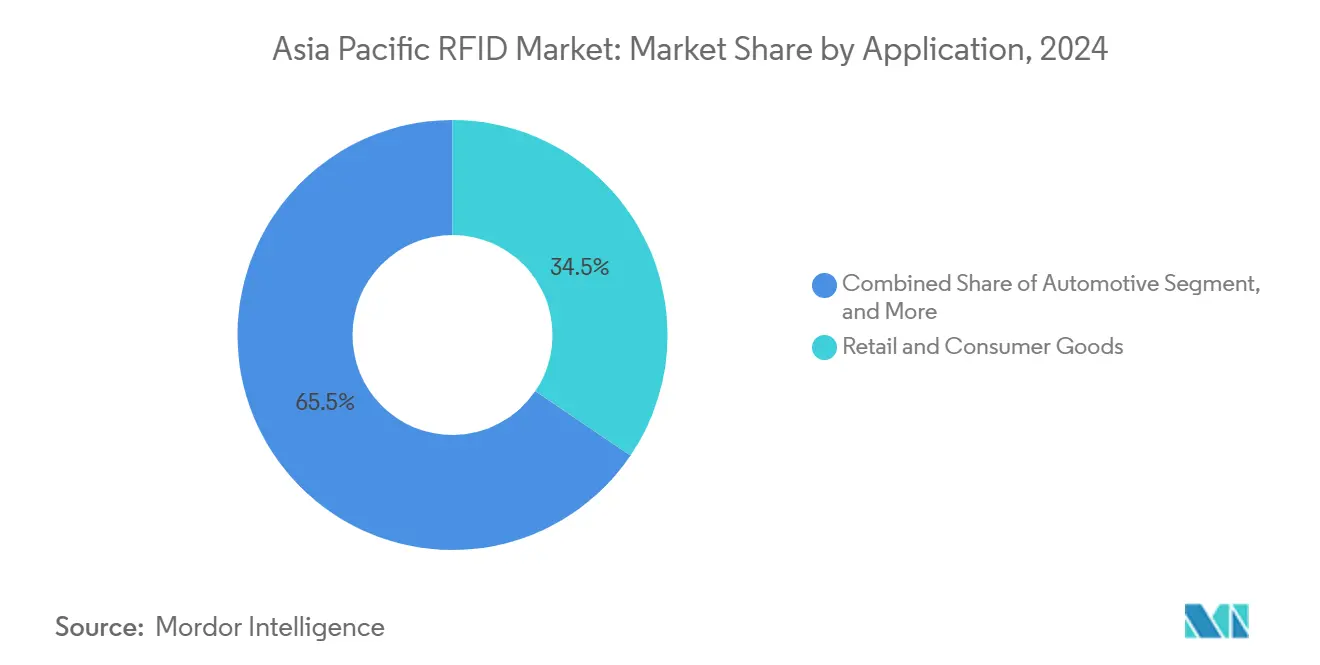

- Por aplicação, varejo e bens de consumo lideraram com 34,48% de participação na receita em 2024. A aplicação de saúde está projetada para crescer a um CAGR de 7,12% no mesmo período.

- Por frequência, UHF capturou 62,47% da participação do tamanho do mercado de RFID na Ásia-Pacífico em 2024. Os serviços de software e middleware de produtos estão avançando a um CAGR de 7,12% até 2030.

- Por País, a China deteve 38,76% da receita regional em 2024. Espera-se que a Índia registre o crescimento mais rápido a um CAGR de 8,53% até 2030.

Tendências e Perspectivas do Mercado de RFID na Ásia-Pacífico

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Atendimento Omnicanal no Varejo | +1.2% | China, Japão, Sudeste Asiático, Austrália | Médio prazo (2 a 4 anos) |

| Mandatos Governamentais para Rastreabilidade de Rebanhos | +0.8% | Austrália, Índia, regiões piloto na China | Curto prazo (≤ 2 anos) |

| Visibilidade de Ativos em Tempo Real na Manufatura | +1.0% | China, Japão, Coreia do Sul, Índia | Médio prazo (2 a 4 anos) |

| Hospitais Inteligentes e Farmácias de Cadeia Fria | +0.9% | Singapura, Japão, Austrália, China urbana e Índia | Médio prazo (2 a 4 anos) |

| Rastreamento de Latência Ultraelevada com 5G e Borda | +0.7% | Coreia do Sul, Japão, cidades de primeiro nível da China, Singapura | Longo prazo (≥ 4 anos) |

| Etiquetagem por Item em Cadeias de Suprimentos de Moda Rápida | +1.1% | Manufatura na China, centros de fornecimento no Sudeste Asiático, varejo no Japão e na Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Atendimento Omnicanal no Varejo

Os varejistas introduzem a etiquetagem na origem para alinhar os inventários de lojas físicas, dark stores e comércio eletrônico em tempo real. A rede de etiquetagem por item da Uniqlo em toda a rede reduz as discrepâncias de estoque e acelera os serviços de clique e retire. O ecossistema de rastreamento de encomendas UHF da Cainiao reduz drasticamente as taxas de envio incorreto e suporta o redirecionamento dinâmico na entrega de última milha. A implantação da Gramedia em novembro de 2024 reduziu o tempo do ciclo de inventário em 50%, destacando o retorno sobre o investimento para varejistas de segundo nível. As expectativas dos compradores por entrega no mesmo dia e eventos de venda relâmpago pressionam as contagens manuais legadas. As etiquetas internas da Avery Dennison de setembro de 2025 com chips Gen2X agora dobram as velocidades de leitura, permitindo o envio a partir da loja sem zonas dedicadas.

Mandatos Governamentais para Rastreabilidade de Rebanhos

O Sistema Nacional de Identificação de Rebanhos da Austrália tornou as etiquetas auriculares de RFID obrigatórias para ovinos e caprinos, com vigência a partir de janeiro de 2025, com financiamento de USD 67 milhões provenientes de fontes federais e estaduais. A Índia está realizando projetos piloto com etiquetas de baixa frequência para bovinos e visa alcançar a adoção nacional até 2027. A China exige o uso de RFID para suínos reprodutores em províncias selecionadas para gerenciar surtos de febre suína africana. Esses programas sustentam a demanda por etiquetas passivas robustas e leitores portáteis projetados para uso externo. Os fornecedores que se concentram em invólucros resistentes à umidade e antenas de longo alcance ganham vantagem competitiva no segmento agrícola.

Crescente Demanda por Visibilidade de Ativos em Tempo Real na Manufatura

Plantas automotivas e de eletrônicos fixam etiquetas UHF em componentes em processo para evitar paralisações de linha. O leitor portátil SP1 da Denso Wave lê 700 etiquetas por segundo a 8 metros, permitindo que os trabalhadores verifiquem kits de componentes sem interromper as esteiras. A Zebra e a NTT DATA integram 5G privado com RFID, reduzindo a latência de reabastecimento de minutos para milissegundos em ambientes just-in-time. O projeto plurianual da Invengo com a China Railway rastreia milhões de vagões e ferramentas, demonstrando escalabilidade.

Implantação Acelerada em Hospitais Inteligentes e Farmácias de Cadeia Fria

Hospitais em Singapura, Japão e Austrália incorporam RFID em instrumentos cirúrgicos, bolsas de sangue e dispositivos médicos para automatizar a conformidade com a esterilização e evitar perdas. O Quadro de Identificador Único de Dispositivo da Austrália vincula as leituras de etiquetas com os registros eletrônicos de saúde para aumentar a segurança do paciente.[1]Comissão Australiana de Segurança e Qualidade em Saúde, "Quadro de IUD," safetyandquality.gov.au As etiquetas passivas assistidas por bateria com sensores de temperatura garantem a integridade das vacinas ao longo de cadeias frias complexas. Os planos nacionais de interoperabilidade baseados em APIs FHIR reduzem as barreiras de integração, tornando o RFID uma camada integral da infraestrutura de saúde digital.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Hardware e Integração | -0.9% | Índia, Sudeste Asiático, cidades de segundo nível da China | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados e Cibersegurança | -0.6% | China, Singapura, Japão, Austrália | Médio prazo (2 a 4 anos) |

| Falta de Harmonização do Espectro UHF na ASEAN | -0.5% | Tailândia, Malásia, Indonésia, Filipinas, Vietnã | Médio prazo (2 a 4 anos) |

| Escassez de Capacidade Local de Embalagem de Circuitos Integrados | -0.4% | Em toda a região, aguda durante os picos de demanda por semicondutores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Hardware e Integração

As pequenas e médias empresas frequentemente enfrentam custos iniciais de USD 50.000 por local para leitores, antenas e middleware antes da aquisição das etiquetas. Os varejistas de margem reduzida na Indonésia e na Índia, portanto, adiam as implantações apesar da queda nos preços das etiquetas. Os contratos de manutenção contínua e o retreinamento de pessoal elevam o custo total de propriedade. A Honeywell destaca a compatibilidade plug-and-play, mas a adoção permanece concentrada em multinacionais com orçamentos de TI dedicados.

Preocupações com Privacidade de Dados e Cibersegurança

A Lei de Proteção de Informações Pessoais da China e a PDPA de Singapura exigem consentimento explícito e criptografia quando os números de série de RFID podem ser vinculados a indivíduos, adicionando complexidade de engenharia. As diretrizes de saúde australianas reforçam controles de acesso rigorosos baseados em funções para pulseiras de pacientes. Os varejistas devem garantir que os dados das etiquetas não sejam cruzados com informações de pagamento, sob risco de penalidades regulatórias.

Análise de Segmentos

Por Produto: Plataformas de Software Superam o Crescimento de Hardware

As etiquetas contribuíram com 46,12% da receita de 2024, mas o software e o middleware estão se expandindo a um CAGR de 7,12% à medida que as empresas migram da captura de dados para a utilização de dados. A plataforma Clarity do SML Group encaminha eventos de leitura para sistemas ERP, fornecendo aos varejistas visões em tempo real dos desequilíbrios de estoque. As margens de leitores e antenas estão sendo comprimidas em meio ao hardware de baixo custo chinês, levando os fornecedores a migrarem para análises em nuvem. A integração de chips Impinj M800 pela Avery Dennison reflete a convergência entre etiquetas internas, codificação e serviços de serialização.

O middleware reduz o esforço de codificação, permitindo que os operadores de logística agreguem feeds de RFID, código de barras e IoT. A Plataforma de Troca de Dados da Honeywell exemplifica um design com prioridade para a nuvem, facilitando implantações em múltiplos locais sem a necessidade de servidores locais.[2]Honeywell, "Soluções de RFID," honeywell.com Essa mudança definida por software sustenta a receita recorrente de longo prazo e aumenta a fidelização dentro do mercado de RFID na Ásia-Pacífico.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Frequência: UHF Mantém Liderança Clara

O UHF representou 62,47% das implantações em 2024 e está crescendo a um CAGR de 6,96%, impulsionado pela etiquetagem por item no varejo, rastreamento de paletes e etiquetas veiculares. As faixas harmonizadas de 920 a 925 MHz no Japão, na Coreia do Sul e em Singapura permitem a reutilização regional de hardware, simplificando as aquisições. A especificação de 918 a 926 MHz da GS1 Austrália reduz ainda mais o risco para os varejistas domésticos.

A alta frequência permanece fundamental para pagamentos sem contato e produtos farmacêuticos antifalsificação, enquanto a baixa frequência domina a identificação de rebanhos onde a penetração em tecidos é importante. As micro-ondas a 2,45 GHz suportam a cobrança de pedágio no Vietnã e na Malásia.[3]Autoridade de Transporte Terrestre de Singapura, "Licença de Entrada de Veículos," lta.gov.sg Cada faixa, portanto, ocupa um nicho duradouro dentro do setor de RFID na Ásia-Pacífico.

Por Fator de Forma: Etiquetas Assistidas por Bateria Ganham Participação

Os designs passivos controlam 68,36% da participação graças aos custos unitários abaixo de USD 0,10. No entanto, as etiquetas passivas assistidas por bateria têm previsão de crescimento a um CAGR de 8,19%, adicionando sensores e alcances de 30 metros para medicamentos de cadeia fria. O tamanho do mercado de RFID na Ásia-Pacífico para soluções assistidas por bateria está prestes a se ampliar à medida que os distribuidores de vacinas adotam o registro de temperatura para atender aos mandatos de Boas Práticas de Distribuição.

As etiquetas ativas atendem a sistemas de localização em tempo real em hospitais e pátios de contêineres, onde a visibilidade contínua compensa os custos mais elevados. As pressões de sustentabilidade estão impulsionando a pesquisa e o desenvolvimento em direção à eletrônica impressa para reduzir o conteúdo de silício e facilitar a reciclagem.

Por Aplicação: Saúde Cresce com Impulso Regulatório

Varejo e bens de consumo geraram 34,48% da demanda de 2024, sustentados por metas de inventário omnicanal. A saúde, no entanto, está prevista para um CAGR de 7,12% até 2030, à medida que os identificadores únicos de dispositivos e o rastreamento de amostras se tornam obrigatórios na Austrália e no Japão. O tamanho do mercado de RFID na Ásia-Pacífico para aplicações de saúde está definido para se expandir rapidamente à medida que os hospitais digitalizam o gerenciamento de instrumentos e automatizam os fluxos de trabalho de farmácia.

Os operadores de logística integram portais de RFID em centros de cross-docking; os montadores automotivos rastreiam o trabalho em processo para evitar paralisações de linha; o setor bancário mantém demanda estável por etiquetas internas de HF seguras. A diversidade de aplicações demonstra a proposta de valor horizontal da tecnologia em todo o mercado de RFID na Ásia-Pacífico.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: Hospitais Lideram a Trajetória de Crescimento

Os varejistas representaram 28,59% da receita de 2024, refletindo a adoção antecipada nos setores de moda e eletrônicos de consumo. Hospitais e clínicas estão projetados para crescer a um CAGR de 7,63% à medida que se alinham com as iniciativas nacionais de interoperabilidade. Os locais de manufatura implantam RFID em itens de transporte retornáveis, enquanto os provedores de logística dependem de portais fixos para automatizar a verificação de remessas.

A agricultura ganha impulso após o mandato de etiquetas auriculares eletrônicas da Austrália e os projetos piloto de laticínios da Índia. As agências governamentais e de defesa exigem etiquetas criptografadas para o rastreamento seguro de ativos, reforçando a necessidade de modelos de segurança robustos baseados em padrões dentro do mercado de RFID na Ásia-Pacífico.

Análise Geográfica

A China reteve 38,76% da participação em 2024, sustentada por sua base dominante de fabricação de etiquetas e projetos de grande escala em varejo, logística e ferrovias. A política doméstica enfatiza a infraestrutura digital, enquanto a Lei de Proteção de Informações Pessoais impõe regras de consentimento que afetam principalmente as aplicações voltadas ao cliente.

A Índia é a geografia de crescimento mais rápido, com um CAGR de 8,53% até 2030, impulsionada por projetos piloto de rebanhos, investimentos em cidades inteligentes e expansão do varejo organizado. Os mercados japonês e sul-coreano são maduros, mas ativos, atualizando projetos piloto para implantações empresariais e integrando RFID com redes 5G para controles de manufatura de baixa latência.

O Sudeste Asiático avança na modernização de armazéns e na cobrança eletrônica de pedágios, embora o espectro UHF fragmentado force o uso de hardware específico por região. O mandato de etiquetas auriculares para ovinos e caprinos da Austrália, com vigência a partir de janeiro de 2025, além dos requisitos de identificadores únicos de dispositivos médicos, cria demanda estável por etiquetas robustas e soluções hospitalares. O trabalho de padronização da GS1 Austrália reduz ainda mais os riscos das implantações ao esclarecer as alocações de frequência.

Cenário Competitivo

O mercado de RFID na Ásia-Pacífico abriga uma combinação de participantes ocidentais estabelecidos e fornecedores regionais competitivos em custo. A Zebra Technologies aprofunda sua presença local por meio de sua sede em Melbourne em 2025 e parcerias com a Federação de Manufatura de Singapura, alinhando-se com as agendas governamentais de produtividade digital. As etiquetas internas integradas com Gen2X da Avery Dennison abordam o congestionamento em centros de distribuição de alta densidade, reforçando sua liderança na etiquetagem de vestuário.

A aquisição da Tagsys, com sede na França, pela Invengo em 2024 combina o conhecimento do varejo europeu com a escala de produção de Shenzhen, possibilitando ofertas de ponta a ponta, desde etiquetas até middleware. A Xindeco IoT da Malásia captura participação regional por meio de sua instalação em Nilai, fornecendo capacidade de um bilhão de etiquetas com prazos de entrega mais curtos.

A concorrência está migrando da diferenciação de hardware para assinaturas recorrentes de software e análises. Os padrões EPCglobal Gen2 e ISO/IEC 18000-6C garantem a interoperabilidade da interface aérea, mas o middleware proprietário e os painéis em nuvem geram relacionamentos fidelizados com os clientes em todo o mercado de RFID na Ásia-Pacífico.

Líderes do Setor de RFID na Ásia-Pacífico

-

Zebra Technologies Corporation

-

NXP Semiconductors N.V.

-

Impinj Inc.

-

Alien Technology LLC

-

Avery Dennison Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Avery Dennison incorporou chips Impinj M800 Gen2X em suas etiquetas internas para vestuário, dobrando as taxas de leitura em centros de atendimento congestionados.

- Agosto de 2025: A Qualcomm lançou a plataforma Dragonwing Q-6690 que combina funções de 5G e leitor de RFID para transmissão de eventos com latência inferior a 10 ms, com foco em robôs de armazém e fábricas inteligentes.

- Julho de 2025: A Zebra Technologies inaugurou sua sede para Austrália e Nova Zelândia em Melbourne para localizar o suporte de vendas e integração.

- Dezembro de 2024: A Xindeco IoT começou a produzir 1 bilhão de etiquetas por ano em Nilai, Malásia, encurtando as cadeias de suprimentos para fabricantes de vestuário do Sudeste Asiático.

Escopo do Relatório do Mercado de RFID na Ásia-Pacífico

O mercado de RFID na Ásia-Pacífico abrange o ecossistema de tecnologias de identificação por radiofrequência (RFID), incluindo etiquetas, leitores, antenas e software de suporte, utilizados para automatizar a identificação, o rastreamento e a captura de dados em diversos setores. Abrange múltiplas faixas de frequência e fatores de forma, possibilitando aplicações em vários setores, incluindo varejo, logística, saúde, automotivo e mais. O mercado atende a uma gama diversificada de usuários finais, incluindo manufatura, transporte, governo e agricultura. Em geral, as soluções de RFID na região apoiam a melhoria da eficiência operacional, a visibilidade em tempo real e o gerenciamento escalável de ativos em economias em rápida digitalização.

O Relatório do Mercado de RFID na Ásia-Pacífico é Segmentado por Produto (Etiquetas, Leitores, Antenas, Software e Middleware), Frequência (BF, AF, UHF, Micro-ondas), Fator de Forma (Passivo, Ativo, BAP), Aplicação (Varejo, Rastreamento de Ativos, Automotivo, Bancário, Saúde, Logística, Outros), Usuário Final (Manufatura, Varejo, Saúde, Transporte, Agricultura, Governo, Outros) e Geografia (China, Japão, Coreia do Sul, Índia, Sudeste Asiático, Austrália e Nova Zelândia, Restante da Ásia-Pacífico). As Previsões de Mercado estão em Valor (USD).

| Etiquetas de RFID |

| Leitores |

| Antenas |

| Serviços de Software e Middleware de RFID |

| Baixa Frequência (BF) |

| Alta Frequência (AF) |

| Frequência Ultraelevada (UHF) |

| Micro-ondas (2,45 GHz) |

| Passivo |

| Ativo |

| Passivo Assistido por Bateria (BAP) |

| Varejo e Bens de Consumo |

| Rastreamento de Ativos e Gerenciamento de Inventário |

| Automotivo |

| Bancário e Financeiro |

| Saúde e Medicina |

| Logística e Cadeia de Suprimentos |

| Outras Aplicações |

| Manufatura |

| Varejo |

| Saúde |

| Transporte e Logística |

| Agricultura e Pecuária |

| Governo e Defesa |

| Outros Usuários Finais |

| China |

| Japão |

| Coreia do Sul |

| Índia |

| Sudeste Asiático |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Produto | Etiquetas de RFID |

| Leitores | |

| Antenas | |

| Serviços de Software e Middleware de RFID | |

| Por Frequência | Baixa Frequência (BF) |

| Alta Frequência (AF) | |

| Frequência Ultraelevada (UHF) | |

| Micro-ondas (2,45 GHz) | |

| Por Fator de Forma | Passivo |

| Ativo | |

| Passivo Assistido por Bateria (BAP) | |

| Por Aplicação | Varejo e Bens de Consumo |

| Rastreamento de Ativos e Gerenciamento de Inventário | |

| Automotivo | |

| Bancário e Financeiro | |

| Saúde e Medicina | |

| Logística e Cadeia de Suprimentos | |

| Outras Aplicações | |

| Por Usuário Final | Manufatura |

| Varejo | |

| Saúde | |

| Transporte e Logística | |

| Agricultura e Pecuária | |

| Governo e Defesa | |

| Outros Usuários Finais | |

| Por País | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de RFID na Ásia-Pacífico em 2030?

O mercado tem previsão de atingir USD 7,53 bilhões até 2030.

Qual país apresenta o crescimento mais rápido na adoção de RFID na Ásia-Pacífico?

A Índia registra a expansão mais rápida, avançando a um CAGR de 8,53% até 2030.

Por que as etiquetas de RFID passivas assistidas por bateria estão ganhando tração?

Elas combinam funções de sensor com alcances de leitura estendidos de 30 metros, tornando-as ideais para o monitoramento farmacêutico de cadeia fria e de ativos de alto valor.

Como as leis de privacidade de dados afetam as implantações de RFID na região?

Regulamentações como a Lei de Proteção de Informações Pessoais da China e a PDPA de Singapura exigem criptografia, consentimento e controles de acesso rigorosos, adicionando complexidade de integração para implantações voltadas ao cliente.

Qual segmento de aplicação deve superar o crescimento geral do mercado?

A saúde está projetada para crescer a um CAGR de 7,12% à medida que os hospitais adotam RFID para rastreamento de amostras, gerenciamento de instrumentos cirúrgicos e mandatos de identificação de dispositivos.

Quais são as principais restrições que impedem uma adoção mais ampla de RFID entre as pequenas e médias empresas?

Os altos custos iniciais de hardware e integração, aliados ao espectro UHF fragmentado na ASEAN, tornam o retorno sobre o investimento menos atrativo para empresas de menor porte.

Página atualizada pela última vez em: