Tamanho e Participação do Mercado de Mobilidade Corporativa na Indústria Bancária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

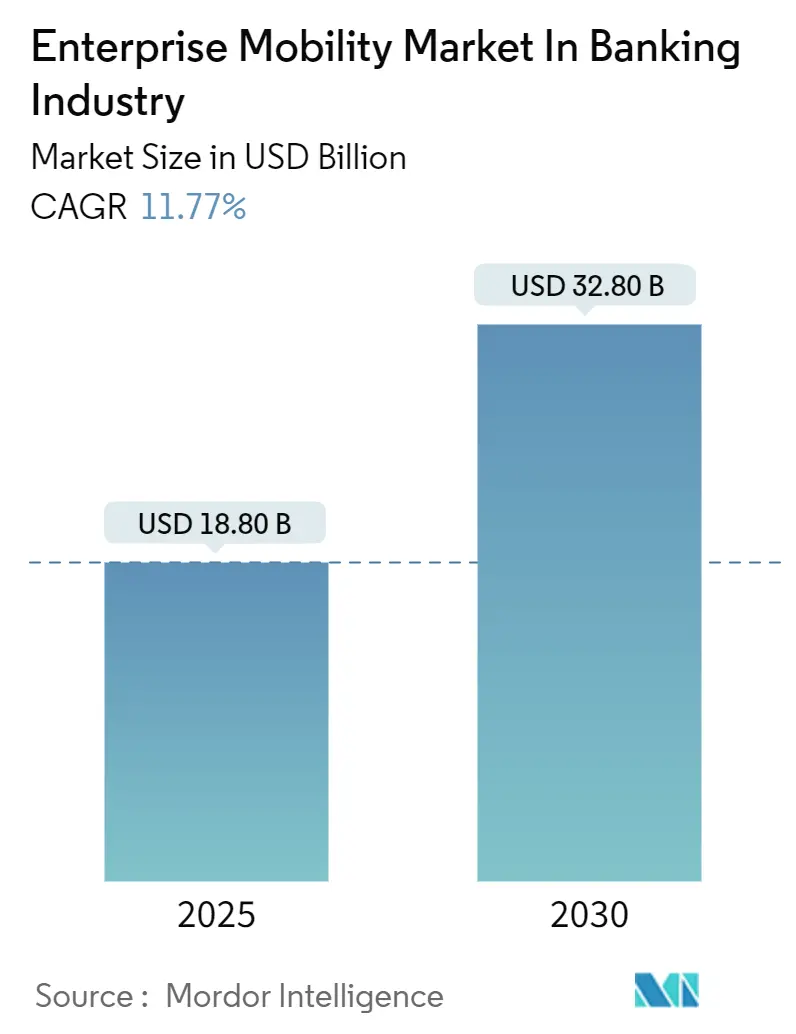

| Tamanho do Mercado (2025) | 18.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mobilidade Corporativa na Indústria Bancária por Mordor Intelligence

Espera-se que o Mercado de Mobilidade Corporativa na Indústria Bancária cresça de USD 18,80 bilhões em 2025 para USD 32,80 bilhões até 2030, a um CAGR de 11,77% durante o período de previsão (2025-2030). Este crescimento está vinculado à redesenho da segurança pelos bancos em torno dos endpoints em vez de data centers isolados, acelerado pelo trabalho híbrido, mandatos de confiança zero e plataformas de pagamento em tempo real que exigem orquestração em milissegundos em canais móveis. O trabalho remoto da era pandêmica consolidou fluxos de trabalho móveis, e os núcleos legados construídos em mainframes não conseguem expor facilmente as APIs abertas necessárias para o financiamento incorporado. O mercado de mobilidade corporativa na indústria bancária também se beneficia da expansão do 5G privado, que fornece latência inferior a 10 milissegundos, crítica para a detecção de fraudes, e de princípios de resiliência mais rígidos do Comitê de Basileia que obrigam o investimento em visibilidade de endpoints.

Principais Conclusões do Relatório

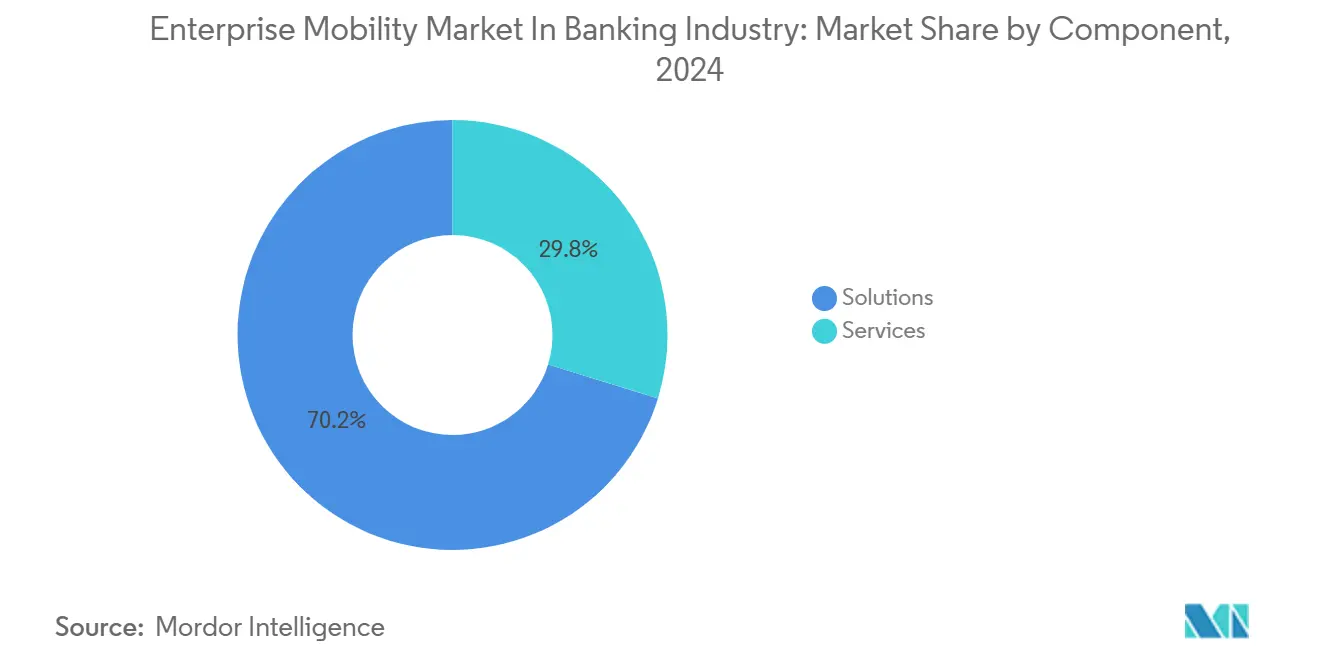

- Por componente, as soluções capturaram 70,22% da participação do mercado de mobilidade corporativa na indústria bancária em 2024, enquanto o segmento de serviços tem previsão de expansão a um CAGR de 12,22% até 2030.

- Por tipo de solução, o gerenciamento de dispositivos liderou com 42,45% de participação de receita em 2024, enquanto o gerenciamento de aplicações está posicionado para crescer a um CAGR de 14,25% até 2030.

- Por implantação, os modelos locais e híbridos detinham 59,54% de participação em 2024; as pilhas nativas em nuvem estão avançando a um CAGR de 13,45% ao longo do período de previsão.

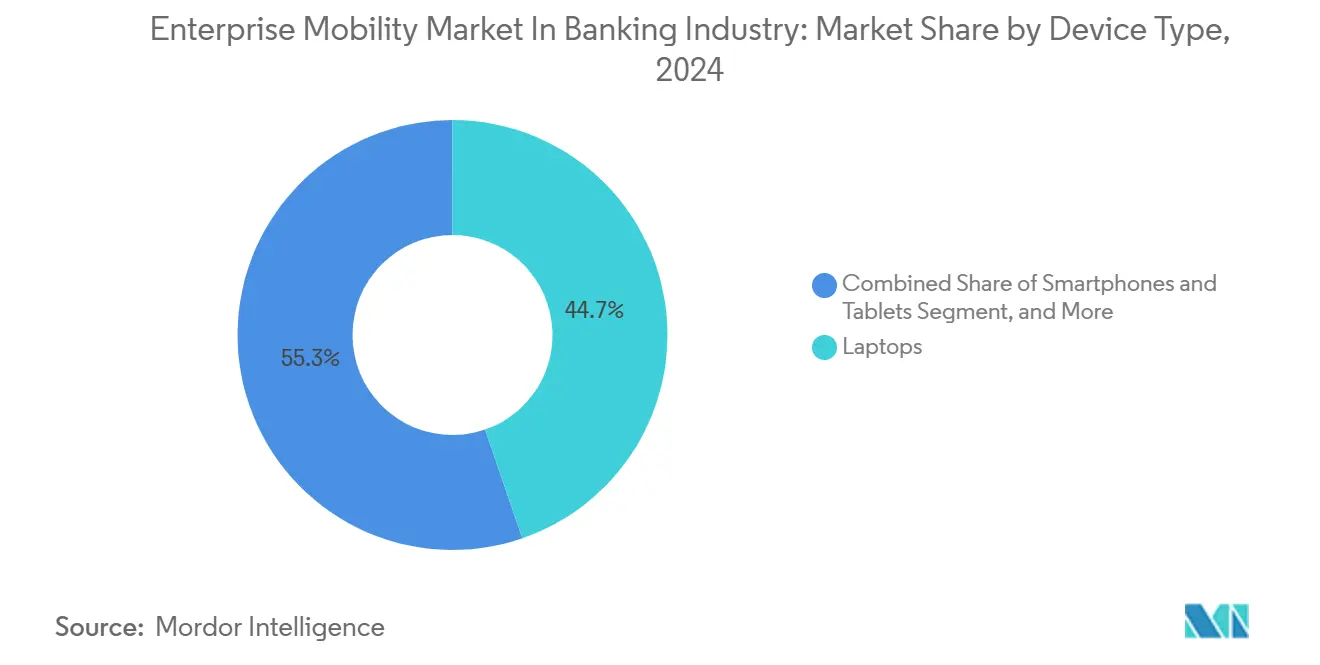

- Por tipo de dispositivo, os laptops representaram 44,72% da receita de 2024, enquanto smartphones e tablets devem registrar o crescimento mais rápido a um CAGR de 14,67%.

- Por porte da empresa, os grandes bancos controlaram 75% da participação em 2024, mas os bancos de pequeno e médio porte têm projeção de expansão a um CAGR de 13,54% até 2030.

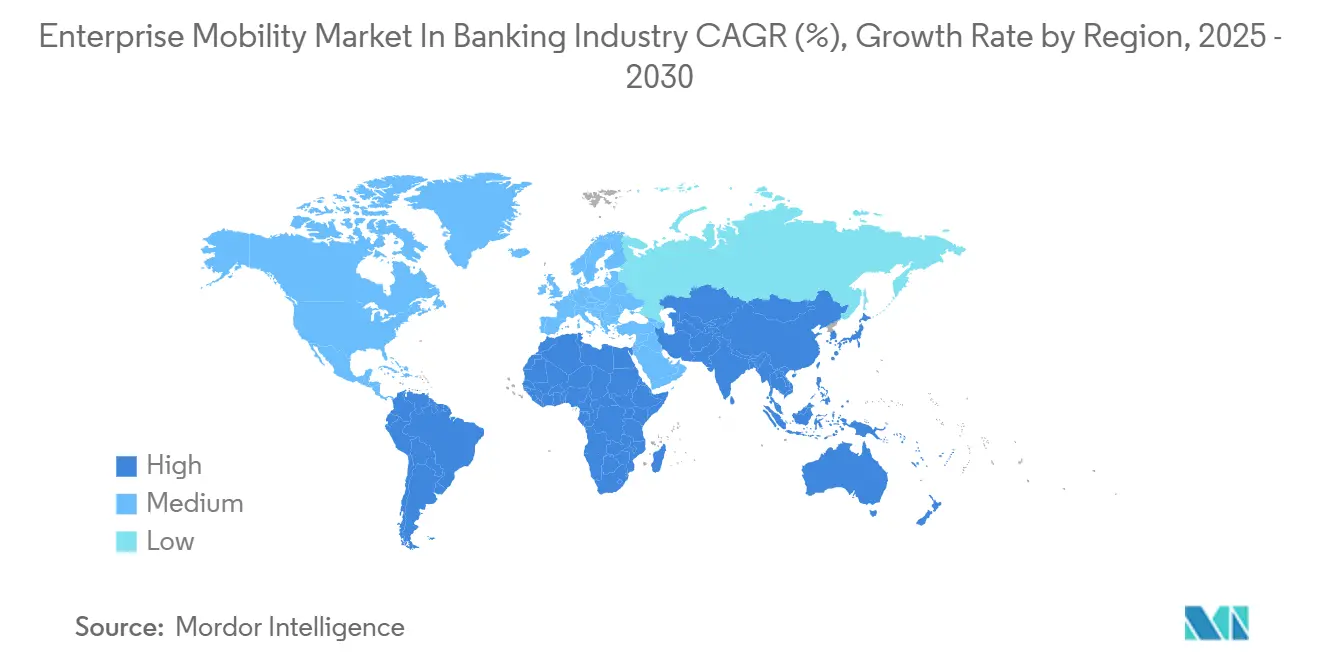

- Por geografia, a América do Norte deteve 36,07% da receita de 2024, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 12,9% até 2030.

Insights e Tendências do Mercado de Mobilidade Corporativa na Indústria Bancária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Força de Trabalho Bancária Remota e Híbrida | +2.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para Núcleos Nativos em Nuvem e Plataformas com Prioridade em API | +2.3% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Segurança de Endpoints com Confiança Zero | +1.8% | América do Norte e Europa com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantações de 5G-SA e Redes Sem Fio Privadas | +1.2% | Núcleo da Ásia-Pacífico, adoção antecipada no Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescimento de Pagamentos Instantâneos em Tempo Real e Finanças Incorporadas | +1.6% | Ásia-Pacífico e América Latina com expansão na Europa | Médio prazo (2-4 anos) |

| Aumento do Phishing Móvel ao Consumidor | +1.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Segurança de Endpoints com Confiança Zero

Supervisores em todo o mundo agora examinam se os bancos conseguem verificar cada solicitação de usuário para dispositivo em tempo real. O Conselho Federal de Exame de Instituições Financeiras dos EUA emitiu orientações em 2024 que exigem autenticação contínua e verificações de integridade do dispositivo, enquanto a Autoridade Monetária de Singapura exige controles biométricos em suas Diretrizes de Gestão de Risco Tecnológico.[1]Autoridade Monetária de Singapura, "Diretrizes de Gestão de Risco Tecnológico," mas.gov.sg Essas regras elevam os gastos com gerenciamento unificado de endpoints e gerenciamento de acesso, pois o não cumprimento arrisca execução, multas e perda de reputação. Fornecedores com painéis prontos para auditoria e alinhamento com a ISO/IEC 27001:2022 têm preferência nas aquisições. À medida que os mandatos se tornam mais rígidos, o mercado de mobilidade corporativa na indústria bancária testemunha alocação orçamentária constante mesmo quando projetos discricionários são pausados.

Migração para Núcleos Nativos em Nuvem e Plataformas com Prioridade em API

Os bancos que aposentam núcleos baseados em COBOL ganham vantagens de velocidade de lançamento: um estudo da McKinsey de 2024 mostrou 40-60% mais rapidez no tempo de lançamento no mercado para novos recursos móveis após a migração para núcleos nativos em nuvem. A lógica exposta por API viabiliza parcerias de finanças incorporadas, mas amplia a superfície de ataque, impulsionando a adoção de ferramentas de autoproteção de aplicações em tempo de execução que inspecionam chamadas de API. O gerenciamento de aplicações móveis em contêineres permite que os bancos enviem atualizações instantaneamente sem ação do usuário. Órgãos reguladores, como a Autoridade Bancária Europeia sob a PSD2, reforçam a tendência ao exigir autenticação forte do cliente para cada transação móvel.[2]Autoridade Bancária Europeia, "Normas Técnicas da Diretiva de Serviços de Pagamento Revisada," eba.europa.eu

Crescimento da Força de Trabalho Bancária Remota e Híbrida

Uma pesquisa da PwC de 2024 relatou que 68% dos líderes de serviços financeiros esperam que metade de sua equipe permaneça em regime híbrido até 2027. Essa mudança dissolve as defesas de perímetro, tornando cada laptop, smartphone ou tablet um potencial vetor de violação. A demanda está crescendo por políticas de acesso condicional, recursos de limpeza remota e VPNs por aplicação que separam dados pessoais e corporativos em dispositivos de uso próprio. A norma ISO/IEC 27001:2022 agora inclui controles explícitos de trabalho remoto, influenciando listas de verificação de aquisição e impulsionando o mercado de mobilidade corporativa na indústria bancária.

Crescimento de Pagamentos Instantâneos em Tempo Real e Fluxos de Trabalho de Finanças Incorporadas

A Interface de Pagamentos Unificados da Índia processou 11,4 bilhões de transações apenas em outubro de 2024, ilustrando volumes de transações que exigem orquestração em menos de um segundo. Varejistas, aplicativos de transporte por aplicativo e plataformas de comércio eletrônico incorporam APIs bancárias, multiplicando os endpoints móveis que precisam ser protegidos. A Accenture projeta que as finanças incorporadas poderiam gerar 20% da receita bancária até 2030 se a usabilidade e a segurança permanecerem contínuas. Os bancos, portanto, investem em contêineres de gerenciamento de aplicações, autoproteção de aplicações em tempo de execução e conexões 5G de baixa latência para atender tanto às necessidades de throughput quanto de segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Custo Total de Propriedade para Pilhas Multi-UEM | -0.9% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Segurança Móvel e Operações de Desenvolvimento Seguro | -0.7% | Global, mais grave na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Resistência do Usuário Final a Controles de Dispositivo ou Conteúdo | -0.5% | Global, maior resistência na Europa | Curto prazo (≤ 2 anos) |

| Compressão Macroeconômica do Orçamento de Tecnologia | -0.8% | Global, foco na Europa e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Custo Total de Propriedade para Pilhas Multi-UEM

Uma análise da Deloitte de 2024 constatou que bancos que operam três ou mais ferramentas de gerenciamento de endpoints gastam 30-40% a mais, mas obtêm desempenho pior em postura de segurança devido a inconsistências de políticas. A consolidação é tecnologicamente viável, mas politicamente complexa, pois as unidades de negócios protegem recursos preferidos. A pressão de custos força as instituições a adiarem capacidades avançadas como o fatiamento de 5G privado, desacelerando a trajetória geral do mercado de mobilidade corporativa na indústria bancária.

Compressão Macroeconômica do Orçamento de Tecnologia

A inflação e a volatilidade das taxas de juros reduzem os gastos discricionários em TI, particularmente na Europa e na América Latina. Projetos sem impacto direto na receita enfrentam adiamento, e os diretores financeiros examinam minuciosamente as renovações de licenças. No entanto, os controles de conformidade não negociáveis amenizam o impacto, mantendo os orçamentos principais de segurança de endpoints intactos, mas limitando a expansão para análises experimentais de inteligência artificial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganham Espaço à Medida que a Complexidade Supera o Software

As soluções detinham 70,22% da receita em 2024, principalmente gerenciamento unificado de endpoints, defesa contra ameaças móveis e suítes de identidade e acesso. No entanto, os serviços têm previsão de crescimento a um CAGR de 12,22%, indicando que integração e monitoramento 24 horas superam as instalações de software puro. Integradores de sistemas como Accenture e Tata Consultancy Services conquistam contratos plurianuais para migrar bancos para estruturas de confiança zero. Esse aumento de consultoria ressalta como o tamanho do mercado de mobilidade corporativa na indústria bancária para serviços complementa o desembolso inicial de software.

A divergência regulatória entre jurisdições alimenta a demanda por ofertas de consultoria, enquanto o preço baseado em consumo na nuvem mescla software e serviços em uma única assinatura. Os bancos preferem estruturas de conformidade empacotadas que reduzem os custos de auditoria e aceleram a entrada em operação. Como resultado, o mercado de mobilidade corporativa na indústria bancária desloca continuamente os pools de margem de licenças para serviços gerenciados.

Por Tipo de Solução: Gerenciamento de Aplicações Cresce com a Conteinerização

O gerenciamento de dispositivos capturou 42,45% da receita em 2024, refletindo o provisionamento legado de dispositivos corporativos. No entanto, o gerenciamento de aplicações tem previsão de expansão a um CAGR de 14,25%, impulsionado por políticas de uso de dispositivos próprios. Enclaves em contêineres isolam dados bancários mesmo que o dispositivo seja comprometido, e VPNs por aplicação reduzem o atrito. Essa capacidade permite que as instituições satisfaçam tanto a privacidade do usuário quanto o escrutínio regulatório. O tamanho do mercado de mobilidade corporativa na indústria bancária alocado para soluções em contêineres está, portanto, crescendo mais rapidamente do que o provisionamento base de gerenciamento unificado de endpoints.

O crescimento simultâneo no gerenciamento de acesso decorre das regras de confiança zero. Logins biométricos e análises comportamentais substituem senhas suscetíveis a phishing. Os fornecedores combinam defesa contra ameaças móveis e navegadores seguros em painéis unificados, uma estratégia que simplifica as operações para centros de segurança e fortalece a proposta de valor do mercado de mobilidade corporativa na indústria bancária.

Por Implantação: Nativo em Nuvem Avança Apesar da Cautela Regulatória

Os modelos locais e híbridos detinham 59,54% de participação em 2024 devido a regras de residência de dados e inércia. No entanto, as implantações nativas em nuvem estão avançando a um CAGR de 13,45%, pois computação elástica, aplicação automatizada de patches e failover global reduzem o tempo médio de recuperação em 50%, de acordo com pesquisa da McKinsey. O mercado de mobilidade corporativa na indústria bancária se beneficia quando os reguladores aprovam nuvens soberanas ou dedicadas que atendem às condições de criptografia e estratégia de saída.

Os bancos de pequeno e médio porte lideram a adoção ao assinar plataformas de gerenciamento unificado de endpoints como serviço, evitando grandes despesas de capital. À medida que os planos de controle em nuvem amadurecem, os bancos maiores migram gradualmente cargas de trabalho não essenciais, equilibrando conformidade e agilidade.

Por Tipo de Dispositivo: Smartphones e Tablets Superam Laptops

Os laptops mantiveram 44,72% de participação em 2024, pois as equipes de risco, tesouraria e conformidade precisavam de telas maiores. Smartphones e tablets têm projeção de crescimento a um CAGR de 14,67%, impulsionados por modelos sem agências onde a equipe abre contas diretamente nos locais dos clientes. A Deloitte constatou que banqueiros de varejo com prioridade móvel entregaram pontuações de satisfação 25% mais altas. O tamanho do mercado de mobilidade corporativa na indústria bancária vinculado a dispositivos móveis, portanto, cresce mais rapidamente do que os endpoints tradicionais.

Os funcionários da Geração Z preferem smartphones pessoais, impulsionando programas de uso de dispositivos próprios. Embora wearables e tablets robustos permaneçam de nicho, eles ganham tração no transporte de numerário ou em agências remotas, diversificando ainda mais as frotas de endpoints que as equipes de segurança precisam gerenciar.

Por Porte da Empresa: Bancos de Pequeno e Médio Porte Aceleram a Adoção

As grandes instituições detinham 75% da receita de 2024, aproveitando orçamentos robustos e operações em múltiplas jurisdições. Elas frequentemente gerenciam várias ferramentas de gerenciamento de endpoints adquiridas por meio de fusões, aumentando a complexidade, mas sustentando a demanda por serviços. No entanto, os bancos de pequeno e médio porte têm previsão de crescimento a um CAGR de 13,54%, pois os núcleos nativos em nuvem permitem implantação rápida sem investimento em data center. Um estudo de caso da Microsoft mostrou que um banco norte-americano com 500 funcionários concluiu uma implantação de gerenciamento unificado de endpoints em nuvem em seis semanas.

A regulamentação proporcional alivia os encargos de conformidade, permitindo que bancos comunitários adotem princípios de confiança zero dimensionados para seu perfil de risco. Essa tendência amplia o mercado de mobilidade corporativa na indústria bancária ao trazer players menores para capacidades de segurança avançadas antes reservadas para gigantes globais.

Análise Geográfica

A América do Norte deteve 36,07% da receita em 2024, moldada pelas orientações do Conselho Federal de Exame de Instituições Financeiras e pela adoção antecipada de confiança zero. Os bancos regionais investem fortemente em detecção de phishing após um comunicado do Departamento Federal de Investigação destacar o crime organizado usando iscas por SMS.[3]Departamento Federal de Investigação, "Comunicado sobre Phishing Móvel 2024," fbi.gov As instituições canadenses e mexicanas também implantam biometria e plataformas móveis para objetivos de inclusão.

A Ásia-Pacífico deve registrar um CAGR de 12,9% até 2030. Singapura, Índia e China lideram licenças de bancos digitais, trilhos de pagamento em tempo real e sistemas operacionais móveis soberanos. A PwC relata o crescimento da implantação de redes 5G privadas em agências para aplicações sensíveis à latência. Japão, Coreia do Sul e Austrália atualizam suas pilhas de segurança móvel para atender aos códigos de cibersegurança, enquanto Indonésia e Vietnã superam núcleos legados com plataformas com prioridade móvel.

A Europa mantém uma participação considerável sob a PSD2 e a Lei de Resiliência Operacional Digital. A América Latina acelera com mandatos de open banking no Brasil e no México, enquanto o Oriente Médio e a África implantam endpoints em nuvem soberana financiados por fundos de riqueza soberana. Em conjunto, esses desenvolvimentos ampliam a presença da mobilidade corporativa no mercado bancário em todo o mundo.

Cenário Competitivo

O mercado de mobilidade corporativa na indústria bancária permanece moderadamente fragmentado. Microsoft, VMware e BlackBerry dominam o gerenciamento unificado de endpoints por meio de licenciamento corporativo alinhado com suítes de produtividade. Fornecedores de nicho como Jamf, Ivanti e SOTI atendem a ecossistemas Apple ou dispositivos robustos, extraindo margens premium. Especialistas em defesa contra ameaças móveis, incluindo Sophos e Palo Alto Networks, usam análises de inteligência artificial para descobrir explorações de dia zero mais rapidamente do que bancos de dados de assinaturas, atraindo bancos sob ataque de phishing.

Os integradores de sistemas Accenture, Infosys, Tata Consultancy Services, HCL Technologies e Capgemini agrupam consultoria, implantação e detecção gerenciada em contratos plurianuais. Seu envolvimento reflete a preferência dos clientes por um único responsável em implantações com múltiplos fornecedores. A consolidação continua: a VMware adquiriu uma startup de defesa contra ameaças em 2024 para incorporar a detecção de phishing por inteligência artificial ao Workspace ONE, enquanto a patente da Cisco para previsão de comprometimento de dispositivos baseada em aprendizado de máquina sugere competição futura.

Oportunidades de espaço em branco permanecem em fatias de 5G privado para tarefas críticas de latência e em análises comportamentais orientadas por inteligência artificial que detectam roubo de credenciais antes da exfiltração de dados. Fornecedores alinhados com os princípios de Basileia e normas ISO ganham preferência nas listas de pré-seleção. À medida que os gastos migram de licenças para resultados gerenciados, os provedores de plataforma cortejam integradores, e os integradores garantem taxas de adesão, moldando a próxima fase do mercado de mobilidade corporativa na indústria bancária.

Líderes do Mercado de Mobilidade Corporativa na Indústria Bancária

Microsoft Corporation

VMware Inc.

IBM Corporation

Citrix Systems Inc.

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A Microsoft integrou o Intune com o Acesso Condicional do Azure Active Directory para impor verificações de integridade do dispositivo em tempo real.

- Setembro de 2024: A VMware adquiriu uma startup de defesa contra ameaças móveis, adicionando detecção de phishing por inteligência artificial ao Workspace ONE.

- Agosto de 2024: A Accenture conquistou um contrato de cinco anos no valor de USD 150 milhões para projetar arquitetura de confiança zero para um banco europeu cobrindo 40.000 endpoints móveis.

- Julho de 2024: A Palo Alto Networks lançou um serviço de defesa contra ameaças móveis entregue na nuvem que se integra por meio de APIs abertas com plataformas de gerenciamento unificado de endpoints existentes.

Escopo do Relatório sobre o Mercado de Mobilidade Corporativa na Indústria Bancária

A mobilidade corporativa no setor bancário refere-se às tecnologias, soluções e serviços que permitem aos bancos gerenciar com segurança dispositivos móveis, aplicações móveis e fluxos de trabalho habilitados para dispositivos móveis tanto para funcionários quanto para clientes.

O Relatório do Mercado de Mobilidade Corporativa na Indústria Bancária é Segmentado por Componente (Soluções, Serviços), Tipo de Solução (Gerenciamento de Dispositivos, Gerenciamento de Acesso, Gerenciamento de Aplicações, Outras Soluções), Implantação (Local/Híbrido, Nativo em Nuvem), Tipo de Dispositivo (Laptops, Smartphones e Tablets, Outros Dispositivos), Porte da Empresa (Grandes Bancos, Bancos de Pequeno e Médio Porte) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Gerenciamento de Dispositivos |

| Gerenciamento de Acesso |

| Gerenciamento de Aplicações |

| Outros Tipos de Solução |

| Local / Híbrido |

| Nativo em Nuvem |

| Laptops |

| Smartphones e Tablets |

| Outros Tipos de Dispositivo |

| Grandes Bancos |

| Bancos de Pequeno e Médio Porte |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Tipo de Solução | Gerenciamento de Dispositivos | ||

| Gerenciamento de Acesso | |||

| Gerenciamento de Aplicações | |||

| Outros Tipos de Solução | |||

| Por Implantação | Local / Híbrido | ||

| Nativo em Nuvem | |||

| Por Tipo de Dispositivo | Laptops | ||

| Smartphones e Tablets | |||

| Outros Tipos de Dispositivo | |||

| Por Porte da Empresa | Grandes Bancos | ||

| Bancos de Pequeno e Médio Porte | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de mobilidade corporativa na indústria bancária em 2025?

O mercado está avaliado em USD 18,80 bilhões em 2025.

Com que rapidez os gastos com o mercado de mobilidade corporativa na indústria bancária crescerão até 2030?

A receita tem previsão de crescimento a um CAGR de 11,77%, atingindo USD 32,80 bilhões até 2030.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços estão crescendo a um CAGR de 12,22%, pois os bancos terceirizam tarefas de integração e monitoramento de ameaças.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Licenças de bancos digitais, pagamentos em tempo real em escala da Interface de Pagamentos Unificados e investimentos em 5G soberano impulsionam um CAGR regional de 12,9%.

Como os bancos estão gerenciando os riscos de uso de dispositivos próprios?

Eles implantam contêineres de gerenciamento de aplicações, VPNs por aplicação e autoproteção em tempo de execução para isolar dados corporativos.

Qual tecnologia emergente poderia remodelar as estratégias de endpoints?

As redes 5G privadas prometem latência inferior a 10 milissegundos para detecção de fraudes em tempo real e negociação de alta frequência.

Página atualizada pela última vez em: