Tamanho e Participação do Mercado de Plataformas de IA para Ambiente de Trabalho Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

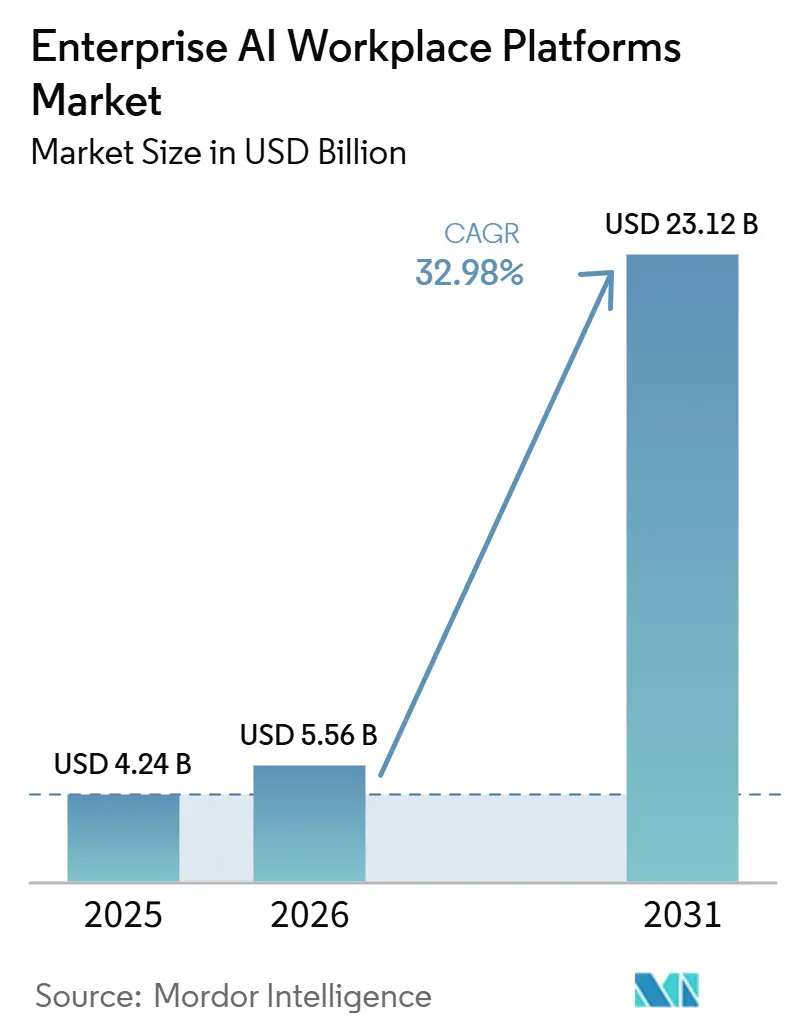

| Tamanho do Mercado (2026) | 5.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataformas de IA para Ambiente de Trabalho Empresarial por Mordor Intelligence

O tamanho do mercado de plataformas de IA para ambiente de trabalho empresarial está projetado em 4,24 bilhões de USD em 2025, 5,56 bilhões de USD em 2026, e deve atingir 23,12 bilhões de USD até 2031, crescendo a um CAGR de 32,98% de 2026 a 2031. A adoção robusta por empresas de serviços financeiros e tecnologia, que enxergam agentes autônomos como habilitadores de competitividade — e não como substitutos de mão de obra — está comprimindo os ciclos de compra. Contratos baseados em resultados que vinculam honorários a métricas de negócios mensuráveis estão substituindo licenças por assento, reduzindo o atrito no processo de aquisição e recompensando fornecedores que entregam ganhos rápidos de produtividade. A inflação dos custos de mão de obra nos principais polos de terceirização está corroendo a vantagem offshore, reposicionando o mercado de plataformas de IA para ambiente de trabalho empresarial como uma proteção estratégica contra a volatilidade salarial. O escrutínio ambiental, social e de governança sobre cargas de trabalho de inferência com uso intensivo de computação está direcionando os compradores para arquiteturas de modelos com eficiência energética, adicionando uma nova dimensão de desempenho à seleção de fornecedores.

Principais Conclusões do Relatório

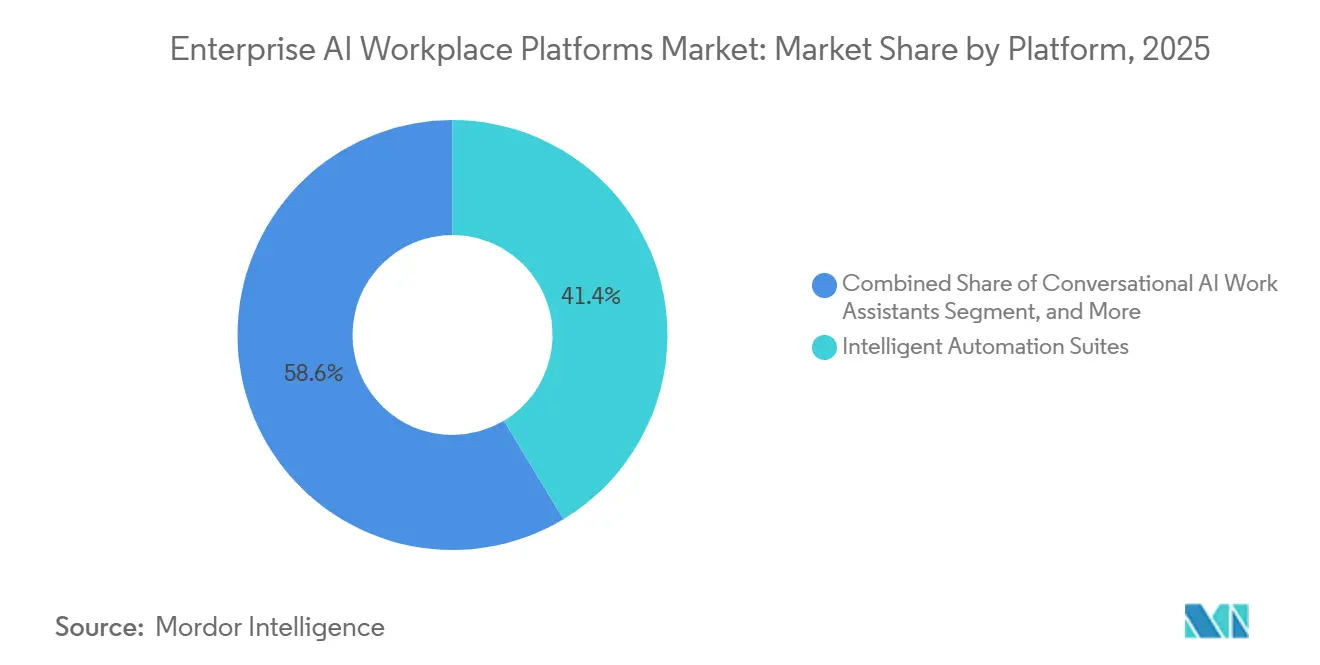

- Por plataforma, os conjuntos de automação inteligente lideraram com 41,37% de participação na receita em 2025, enquanto as plataformas de desenvolvimento de competências estão se expandindo a um CAGR de 33,98% até 2031.

- Por modelo de implantação, a nuvem capturou 63,52% dos gastos em 2025, mas a arquitetura híbrida deve ser a de crescimento mais rápido, com um CAGR de 33,38% até 2031.

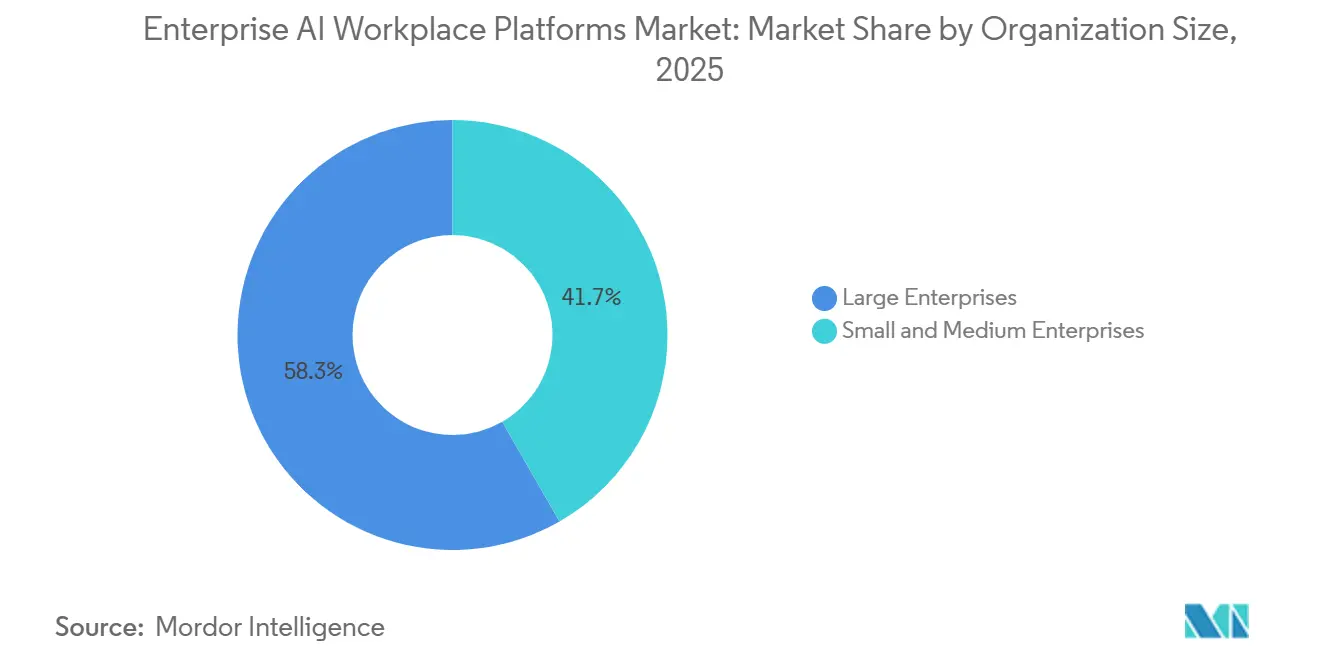

- Por tamanho de organização, as grandes empresas responderam por 58,29% dos gastos em 2025, enquanto as pequenas e médias empresas devem avançar a um CAGR de 33,57% até 2031.

- Por setor do usuário final, TI e telecomunicações responderam por 23,43% da receita em 2025; saúde e ciências da vida registraram o maior crescimento previsto, com um CAGR de 34,28% até 2031.

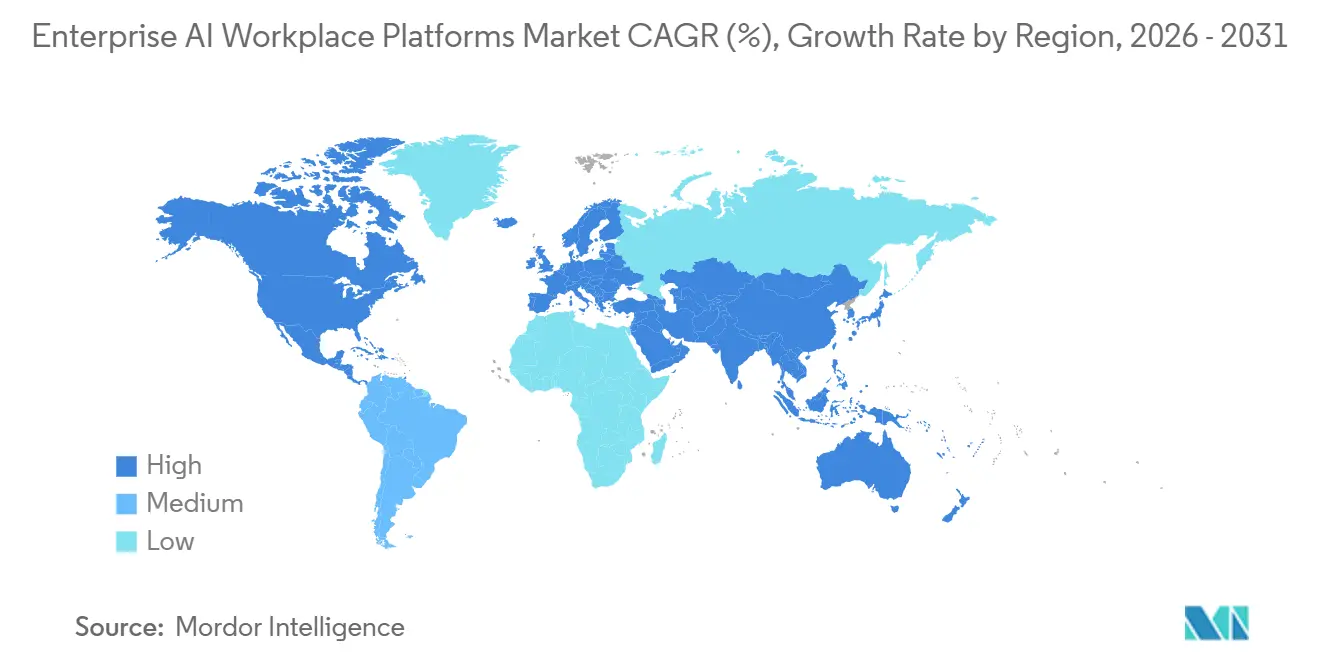

- Por geografia, a América do Norte respondeu por 35,73% das vendas em 2025, enquanto a Ásia-Pacífico está projetada para se expandir a um CAGR de 33,98% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de IA para Ambiente de Trabalho Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Assistentes de IA Generativa pelas Empresas | 9.2% | Global, com América do Norte e Europa liderando a densidade de implantação | Curto prazo (≤ 2 anos) |

| Avanços em Grandes Modelos de Linguagem Multimodais Aprimorando a Colaboração | 8.5% | Global, concentrado em polos tecnológicos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Plataformas de Orquestração para Trabalho Híbrido | 7.8% | Global, particularmente nos mercados da América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Integração de Robôs de RPA com Agentes Conversacionais | 6.4% | Global, com adoção antecipada na América do Norte, Europa e regiões da Ásia-Pacífico com forte presença industrial | Médio prazo (2-4 anos) |

| Disponibilidade de Ferramentas de Desenvolvimento de IA com Baixo Código e Sem Código | 5.1% | Global, acelerando a adoção por PMEs na Ásia-Pacífico, América do Sul e Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescimento dos Mandatos de Conformidade para Auditabilidade e Transparência da IA | 4.3% | Europa (Lei de IA da UE), América do Norte (NIST AI RMF) e Ásia-Pacífico (AI Verify de Singapura) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Copilotos de IA Generativa em Conjuntos de Produtividade Empresarial

A incorporação de copilotos em ferramentas de colaboração familiares elimina a transição entre a identificação de tarefas e a automação, permitindo que os trabalhadores acionem agentes sem sair do aplicativo de registro. A Microsoft reportou 1 milhão de assinantes pagantes do Copilot em janeiro de 2025 e indicou uma economia de 29% de tempo em tarefas de criação de documentos e resumo de reuniões. A Salesforce seguiu com o Agentforce, permitindo que funcionários não técnicos lançassem agentes autônomos de atendimento ao cliente que reduziram o tempo de resolução em 40% nos pilotos. A integração estreita eleva os custos de migração, pois as empresas preferem atualizações agrupadas a ciclos de aquisição separados. Estruturas de conformidade como a ISO/IEC 42001 estão pressionando os fornecedores a certificar copilotos incorporados, consolidando ainda mais os provedores de conjuntos de produtividade estabelecidos nas listas de seleção dos compradores. Coletivamente, essas dinâmicas antecipam a demanda e sustentam preços premium durante a primeira onda de adoção.

Inflação Crescente dos Custos de Mão de Obra Acelerando o ROI da Automação

O crescimento salarial anual de 8% a 10% no setor de serviços de TI da Índia e de 7% a 9% na força de trabalho de call centers das Filipinas durante 2025 reduziu a diferença econômica entre a mão de obra humana e os agentes autônomos. Os períodos de equilíbrio para contratos de automação de processamento de faturas estão projetados para diminuir de 24 meses em 2023 para 14 meses em 2025. O governo do Vietnã reagiu criando um fundo de incentivo de 200 milhões de USD para implantações de IA industrial, sinalizando alinhamento de políticas com os objetivos de automação empresarial.[1]Aviso Departamental, "Fundo de Adoção de IA," MPI.GOV.VN Como resultado, os diretores financeiros passaram a enquadrar os investimentos em plataformas de IA para ambiente de trabalho como proteções contra a inflação que estabilizam as margens operacionais. A lógica fiscal reforça as alocações orçamentárias plurianuais, especialmente em funções de back-office onde fluxos de trabalho repetitivos dominam as estruturas de custos.

Adoção Rápida de Plataformas de Orquestração de IA com Baixo Código e Sem Código para Desenvolvedores Cidadãos

O Autopilot da UiPath converte prompts em linguagem simples em scripts executáveis, reduzindo as fases de construção de semanas para horas. Uma pesquisa da Deloitte constatou que 62% das empresas de médio porte citaram a escassez de competências como a principal barreira à automação, mas quase metade relatou implantações bem-sucedidas após a disponibilização de ferramentas de baixo código. Os construtores visuais transferem a autoridade de design para os proprietários de processos que entendem os pontos problemáticos, ampliando assim a base interna de apoio às implantações de força de trabalho com IA. A atividade de fusões e aquisições está se acelerando à medida que os players de plataforma adquirem conectores de nicho que estendem fluxos de trabalho de arrastar e soltar para sistemas legados. Os reguladores estão começando a apreciar a vantagem de transparência do baixo código, pois os registros de auditoria gerados automaticamente satisfazem os mandatos de documentação previstos na Lei de IA da UE.

Disponibilidade de Bibliotecas de Competências de Força de Trabalho com IA Pré-Construídas de ISVs Independentes

A Bot Store da Automation Anywhere ultrapassou 1.200 componentes certificados no final de 2025, incluindo competências para integrações com SAP, Salesforce e ServiceNow. Observou-se que os ciclos de implantação foram 35% mais rápidos quando as empresas utilizaram competências pré-construídas em vez de desenvolver automações do zero. As bibliotecas criam um mercado de dois lados onde os desenvolvedores monetizam expertise especializada e as empresas reduzem o risco de adoção por meio de ativos avaliados por pares. Os integradores de sistemas estão empacotando conjuntos verticais de competências, como robôs de sinistros de seguros, para buscar receitas recorrentes de configuração e suporte. As regulamentações de privacidade estão pressionando os fornecedores a incorporar lógica de consentimento em cada competência, reduzindo a sobrecarga de conformidade para os usuários finais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Protocolos Padronizados de Interação Humano-IA | -3.7% | Global, com desafios agudos em setores regulamentados na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados Limitando o Compartilhamento de Dados entre Equipes | -4.1% | Europa (aplicação do GDPR), América do Norte (leis de privacidade estaduais) e Ásia-Pacífico (estruturas emergentes) | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Integração e Treinamento | -2.9% | Global, afetando desproporcionalmente as PMEs na América do Sul, Oriente Médio, África e Ásia-Pacífico rural | Curto prazo (≤ 2 anos) |

| Resistência da Força de Trabalho Devido à Ansiedade com o Deslocamento de Empregos | -3.5% | Global, com maior intensidade em regiões com forte presença industrial e organizações do setor público | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Residência e Soberania de Dados Limitando Implantações Transfronteiriças

O Regulamento Geral de Proteção de Dados da União Europeia, a Lei de Cibersegurança da China e a Lei de Proteção de Dados Pessoais Digitais da Índia proíbem a transferência irrestrita de dados, obrigando as empresas a adotar topologias híbridas com partições soberanas. A sobrecarga de conformidade eleva o custo total de propriedade ao exigir pilhas redundantes, salvaguardas contratuais e equipes de suporte localizadas. Uma pesquisa da Associação Internacional de Profissionais de Privacidade constatou que 58% das multinacionais adiaram implantações de plataformas de IA para ambiente de trabalho devido à persistente incerteza sobre os mecanismos legais de transferência.[2]Biblioteca de Políticas, "Regulamento Geral de Proteção de Dados," EC.EUROPA.EU Os fornecedores responderam com planos de controle regionalizados e opções de borda, mas os preços premium e a complexidade de manutenção neutralizam parte das economias de custo que os modelos em nuvem prometem. O risco de fragmentação é maior em setores que lidam com dados sensíveis, como saúde, serviços bancários e administração pública.

Escassez de Dados de Treinamento de IA Específicos de Domínio para Trabalho do Conhecimento em Idiomas Não Ingleses

Pesquisadores de Stanford registraram quedas de desempenho de 30-40% em tarefas de resumo jurídico em espanhol, árabe e hindi em comparação com o inglês, evidenciando a escassez de dados nesses idiomas. O PNUD estimou que apenas 12% dos conjuntos de dados de automação disponíveis publicamente incluem exemplos em idiomas não ingleses, suprimindo a adoção em mercados emergentes. As empresas precisam ou financiar projetos caros de anotação de dados ou tolerar taxas de erro mais altas que corroem o ROI da automação. As startups que oferecem dados sintéticos enfrentam obstáculos de verificação, pois especialistas de domínio são necessários para validar rótulos gerados por máquinas. O financiamento do setor público em países africanos e da ASEAN está começando a abordar a lacuna, mas o progresso é incremental em relação à demanda crescente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Conjuntos de Automação Ancoram os Gastos Enquanto as Plataformas de Competências Crescem Rapidamente

Os conjuntos de automação inteligente detiveram 41,37% da receita de 2025, confirmando seu papel como primeiro passo na maioria dos roteiros de transformação. As empresas valorizam os módulos integrados de mineração de processos e inteligência documental dos conjuntos, que identificam casos de uso com alto retorno sobre o investimento e fornecem dados de treinamento para modelos que lidam com exceções. Os fornecedores estão incorporando assistentes de trabalho de IA conversacional na mesma pilha, permitindo que o tamanho do mercado de plataformas de IA para ambiente de trabalho empresarial para chatbots agênticos cresça rapidamente em cenários voltados ao cliente. As plataformas de desenvolvimento de competências, no entanto, registram a ascensão mais acentuada, com um CAGR de 33,98%, refletindo uma mudança estratégica em direção à requalificação de trabalhadores deslocados pela automação. A Coursera registrou um aumento de 180% nas matrículas em cursos de IA generativa durante 2025. Esse aumento sinaliza o compromisso institucional com mercados internos de talentos que combinam competências verificadas com necessidades de projetos em todas as linhas de negócios.

As plataformas de análise de força de trabalho agora combinam modelagem preditiva com telemetria de produtividade em tempo real, incentivando intervenções proativas antes que ocorram rotatividade ou quedas de desempenho. Os mercados integrados de talentos mesclam esses insights com atribuições no estilo gig, reduzindo o tempo ocioso e melhorando a mobilidade interna. O sucesso transversal do Microsoft Viva — 40 milhões de usuários ativos mensais até o final de 2025 — demonstra que os empregadores desejam um painel unificado para aprendizado, engajamento e análise.[3]Relações com Investidores, "Dados de Adoção do Viva," MICROSOFT.COM A convergência entre conjuntos está intensificando a concorrência, pois os compradores preferem o provisionamento de ponta a ponta em vez de integrar soluções pontuais isoladas. À medida que a convergência avança, a participação de mercado de plataformas de IA para ambiente de trabalho empresarial para produtos pontuais independentes tende a se comprimir.

Por Modelo de Implantação: O Híbrido Avança à Medida que a Soberania Supera a Economia da Nuvem

A nuvem permaneceu dominante com 63,52% em 2025, graças à cobrança por consumo elástico e à integração rápida. No entanto, leis de localização mais rígidas e necessidades de inferência em tempo real estão impulsionando as organizações em direção a soluções híbridas, que registram um CAGR de 33,38%. As instituições financeiras agora mantêm cargas de trabalho sensíveis no local enquanto aproveitam as nuvens públicas para análises que estão fora do escopo regulatório. A classificação de alto risco da Lei de IA da União Europeia está catalisando compradores europeus a adotar arquiteturas divididas semelhantes, forçando os fornecedores a oferecer kits de conformidade que abrangem borda e nuvem.

Fabricantes e hospitais estão adotando servidores de borda para tarefas de inspeção e diagnóstico críticas em termos de latência, encaminhando dados anonimizados para clusters em nuvem para retreinamento. Uma parcela significativa dos adotantes de plataformas de IA para ambiente de trabalho prefere uma abordagem híbrida para equilibrar custo, conformidade e desempenho. Fornecedores de infraestrutura como Dell Technologies e HPE estão agrupando hardware otimizado para IA com software de orquestração, abrindo um fluxo de receita paralelo adjacente aos serviços de hiperescaladores. Os fornecedores que oferecem gerenciamento de políticas em painel único em todos os tipos de implantação tendem a ganhar maior fidelização à medida que as empresas evitam consoles de administração isolados.

Por Tamanho de Organização: As PMEs Fecham a Lacuna por Meio de Ferramentas Democratizadas

As grandes empresas ainda responderam por 58,29% dos gastos de 2025, munidas de centros de excelência dedicados e poder de barganha que garantem condições de consumo favoráveis. Essas empresas codificam manuais de boas práticas, aplicam governança rigorosa e negociam acordos de nível de serviço vinculados a resultados que reduzem a dependência de fornecedores. O mercado de plataformas de IA para ambiente de trabalho empresarial, no entanto, está crescendo mais rapidamente para as pequenas e médias empresas, à medida que as ferramentas de baixo código ajudam a reduzir a lacuna de competências. As pequenas e médias empresas projetam um CAGR de 33,57%, auxiliadas pela cobrança por uso que elimina compromissos iniciais de licença.

Pesquisas da BCG revelam ganhos de produtividade de 25% a 35% em doze meses entre os adotantes do mercado intermediário, espelhando os resultados em grandes multinacionais. Ainda assim, as taxas de insucesso permanecem mais altas para as pequenas e médias empresas quando os recursos de gestão de mudanças são escassos. Os provedores de serviços gerenciados estão preenchendo essa lacuna, oferecendo implantações completas e centros de suporte compartilhados. As grandes corporações estão experimentando a aquisição delegada, permitindo que unidades de negócios individuais adquiram plataformas dentro de diretrizes corporativas que mantêm os padrões de segurança enquanto incentivam a experimentação ágil.

Por Setor do Usuário Final: A Saúde Cresce Rapidamente à Medida que os Ventos Regulatórios Favoráveis Desbloqueiam Casos de Uso

TI e telecomunicações responderam por 23,43% da demanda de 2025, aproveitando a automação para gerenciamento de redes e integração de clientes. Em contraste, saúde e ciências da vida registram o crescimento mais rápido, com um CAGR de 34,28% até 2031, catalisado por novos códigos de reembolso para documentação assistida por IA dos Centros de Serviços Medicare e Medicaid dos EUA. Os escribas conversacionais reduzem o tempo de registro médico dos médicos em 2 horas por dia, aumentando o fluxo de pacientes e a satisfação dos clínicos.

Os bancos empregam processamento de linguagem natural para automatizar verificações de combate à lavagem de dinheiro, enquanto os fabricantes vinculam a análise de força de trabalho à telemetria de IoT industrial para prever escassez de competências durante paralisações planejadas de equipamentos. Os varejistas implantam agentes de IA que lidam com consultas de produtos e devoluções, liberando a equipe humana para funções consultivas de valor agregado. A adoção pelo setor público permanece limitada devido a preocupações elevadas com viés e transparência, mas programas piloto na Estônia e nos Emirados Árabes Unidos demonstram melhorias materiais nos serviços, conforme citado pelo Fórum Econômico Mundial. O impulso entre setores sugere uma aplicabilidade horizontal crescente, mas os mandatos de conformidade moldam o mix de soluções em cada vertical.

Análise Geográfica

A América do Norte respondeu por 35,73% da receita global em 2025, mantendo sua posição como região líder no mercado. Essa dominância é atribuída a vários fatores, incluindo salários elevados que impulsionam a demanda por automação, um ecossistema de nuvem maduro e bem estabelecido, e a rápida adoção de copilotos de conjuntos de produtividade. Esses copilotos aprimoram a eficiência operacional e simplificam os fluxos de trabalho, tornando-os altamente procurados pelas empresas da região. Além disso, a América do Norte se beneficia de um robusto ecossistema de capital de risco que apoia ativamente o desenvolvimento e o fornecimento de complementos de orquestração especializados. Esses complementos aprimoram ainda mais a funcionalidade e as taxas de utilização das plataformas, consolidando a liderança da região no mercado.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 33,98% projetado para 2026-2031. A inflação salarial nos principais centros de terceirização está reduzindo a margem de arbitragem de mão de obra, levando empresas na Índia, nas Filipinas e no Vietnã a automatizar tarefas de back-office. Os programas governamentais reforçam a demanda. A Estratégia Nacional de Inteligência Artificial da Índia destinou 1,2 bilhão de USD para incentivos setoriais de adoção de IA, enquanto o programa de subsídios do Japão reembolsa até 50% dos custos de plataforma para pequenos fabricantes.[4]Documento de Estratégia, "IA para Todos," NITI.GOV.IN Na China, fornecedores locais integram ferramentas de IA para ambiente de trabalho em conjuntos de colaboração domésticos, contornando as restrições a nuvens estrangeiras.

A Europa enfrenta um caminho mais complexo. A Lei de IA da União Europeia impõe avaliações de conformidade, documentação e monitoramento pós-mercado para implantações de alto risco, acrescentando prazos de seis a doze meses e inflacionando os orçamentos de conformidade. Ainda assim, o financiamento público para pesquisa em IA confiável garante que as empresas vejam a automação como inevitável, e não opcional. O crescimento da América do Sul está concentrado no Brasil e na Argentina, onde a volatilidade cambial motiva os diretores financeiros a se protegerem com ganhos de produtividade. Os compradores do Oriente Médio, liderados pela Arábia Saudita e pelos Emirados Árabes Unidos, incorporam agentes de IA em serviços de governo eletrônico para elevar os padrões de prestação de serviços. A África permanece incipiente, embora a África do Sul e o Quênia demonstrem impulso inicial por meio de parcerias com integradores de sistemas regionais.

Cenário Competitivo

Os dez principais fornecedores capturaram aproximadamente 55% da participação de mercado em 2025, sinalizando concentração moderada. Os incumbentes de automação robótica de processos especializados estão rearquitetando plataformas em torno da IA generativa para se defender dos gigantes de conjuntos de produtividade. A Microsoft está incorporando o Copilot no Office, no Dynamics e na Power Platform, permitindo agrupar a orquestração em assinaturas existentes e pressionar os provedores independentes. O Agentforce da Salesforce integra agentes autônomos diretamente em seu CRM, efetivamente borrando a linha entre software de experiência do cliente e plataformas de automação.

Startups disruptivas preenchem espaços em branco como gerenciamento de serviços de TI, suporte a funcionários e agentes conversacionais multilíngues. A Aisera foca na triagem e capacidade de tickets alvo, enquanto a Hyperscience foca no processamento inteligente de documentos para setores regulamentados. Os depósitos de patentes sublinham a corrida pela inovação. A UiPath registrou 47 patentes de orquestração multiagente em 2025, destacando uma mudança em direção a sistemas de aprendizado adaptativo. As parcerias estratégicas ampliam o alcance. AWS, Google Cloud e Microsoft Azure apresentam listagens em marketplace que oferecem incentivos de co-venda, expandindo o alcance de canal para fornecedores menores.

As fusões e aquisições aceleram a convergência de portfólios. A NICE adquiriu a Hyperscience para incorporar inteligência de documentos em seu conjunto de automação de contact center. A Automation Anywhere comprou a Soroco para aprofundar as capacidades de descoberta de processos. Os investidores favorecem modelos de crescimento com eficiência de capital que alavancam receitas por consumo, refletindo a preferência dos compradores por estruturas de custo variável. À medida que as empresas racionalizam as pilhas de tecnologia para minimizar o esforço de integração, a amplitude da plataforma e a maturidade de governança se tornarão diferenciadores decisivos.

Líderes do Setor de Plataformas de IA para Ambiente de Trabalho Empresarial

-

UiPath Inc.

-

Automation Anywhere, Inc.

-

SS&C Blue Prism Group Ltd.

-

NICE Ltd.

-

Pegasystems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A UiPath fez parceria com a SAP para incorporar automação diretamente no SAP S/4HANA Cloud, simplificando os fluxos de trabalho de compra a pagamento e de pedido a recebimento.

- Fevereiro de 2026: A Microsoft estendeu o Copilot para Microsoft 365 com agentes autônomos de fluxo de trabalho multiaplicativo que reduziram o tempo de coordenação de reuniões em 35%.

- Janeiro de 2026: A Automation Anywhere adquiriu a Soroco por USD 250 milhões, adicionando inteligência de processos de desktop à sua pilha de descoberta.

- Dezembro de 2025: A Salesforce lançou o Agentforce 2.0 com agentes autônomos verticalizados para saúde, finanças e varejo.

Escopo do Relatório do Mercado Global de Plataformas de IA para Ambiente de Trabalho Empresarial

O Relatório do Mercado de Plataformas de IA para Ambiente de Trabalho Empresarial é Segmentado por Modo de Implantação (Local, Nuvem e Híbrido), Componente (Software e Serviços), Setor do Usuário Final (TI e Telecomunicações, Saúde e Ciências da Vida, Manufatura, BFSI, Varejo e Comércio Eletrônico, Educação e Outros), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Conjuntos de Automação Inteligente |

| Assistentes de Trabalho com IA Conversacional |

| Plataformas de Desenvolvimento de Competências Orientadas por IA |

| Plataformas de Análise e Otimização de Força de Trabalho |

| Plataformas Integradas de Mercado de Talentos |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Plataforma | Conjuntos de Automação Inteligente | ||

| Assistentes de Trabalho com IA Conversacional | |||

| Plataformas de Desenvolvimento de Competências Orientadas por IA | |||

| Plataformas de Análise e Otimização de Força de Trabalho | |||

| Plataformas Integradas de Mercado de Talentos | |||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de plataformas de IA para ambiente de trabalho empresarial em 2026?

Espera-se que o mercado atinja USD 5,56 bilhões em 2026, com impulso em direção a USD 23,12 bilhões até 2031.

Qual tipo de plataforma atualmente comanda a maior participação de receita?

Os conjuntos de automação inteligente responderam por 41,37% da receita de 2025 devido às capacidades integradas de descoberta de processos e orquestração.

Qual é o setor do usuário final de crescimento mais rápido para essas plataformas?

Saúde e ciências da vida apresentam o maior crescimento previsto, avançando a um CAGR de 34,28% até 2031, impulsionado por novos incentivos de reembolso.

Por que os modelos de implantação híbrida estão ganhando destaque?

As regulamentações de soberania de dados e as necessidades de inferência em tempo real levam as empresas a dividir as cargas de trabalho entre o local e a nuvem, impulsionando o crescimento híbrido a um CAGR de 33,38%.

Como as pequenas e médias empresas estão adotando ferramentas de força de trabalho com IA?

As PMEs aproveitam plataformas de baixo código e serviços gerenciados para superar lacunas de competências, impulsionando um CAGR de 33,57% em seus gastos com essas soluções.

Qual região está prevista para crescer mais rapidamente?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 33,98% de 2026 a 2031, à medida que a inflação salarial e os incentivos governamentais aceleram a adoção da automação.

Página atualizada pela última vez em: