Tamanho e Participação do Mercado de Terceirização de Serviços de Engenharia de Energia (ESO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

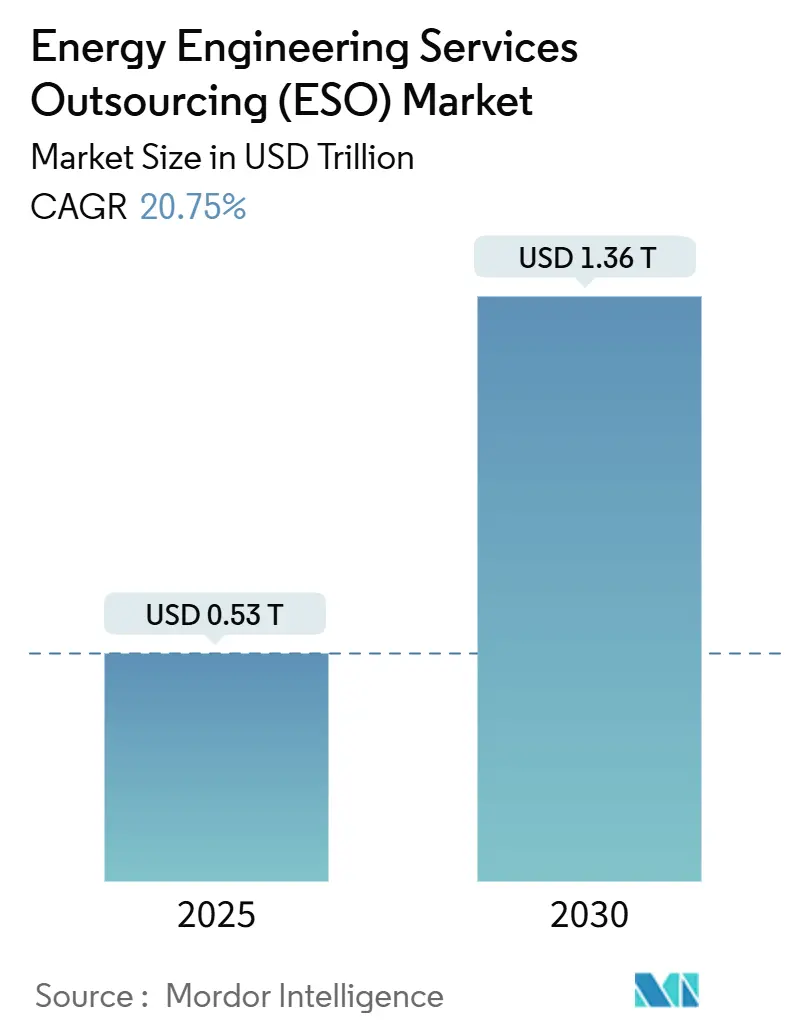

| Tamanho do Mercado (2025) | 0.53 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.36 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.75% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Serviços de Engenharia de Energia (ESO) por Mordor Intelligence

O tamanho do Mercado de Terceirização de Serviços de Engenharia de Energia é estimado em USD 0,53 trilhão em 2025 e espera-se que alcance USD 1,36 trilhão até 2030, a um CAGR de 20,75% durante o período de previsão (2025-2030).

A expansão reflete a demanda crescente por expertise externa à medida que concessionárias, grandes empresas de petróleo e gás e usuários industriais reconfiguram ativos para cumprir prazos de descarbonização, reduzir o custo de atendimento e digitalizar operações. Políticas climáticas governamentais, custos de mão de obra em escalada e a complexidade técnica de integrar energias renováveis a redes legadas convergem para impulsionar um momentum sustentado de terceirização. A Ásia-Pacífico permanece a maior base compradora graças a enormes expansões de redes elétricas, enquanto a América do Norte registra o crescimento mais rápido, impulsionado por incentivos vinculados a políticas e influxos de capital privado em hidrogênio, energia eólica offshore e tecnologias de borda de rede. A diferenciação competitiva é cada vez mais moldada por plataformas de gêmeos digitais, ferramentas de projeto assistidas por IA e reservas de talentos centradas em domínios que reduzem o tempo de comissionamento e aumentam a confiabilidade dos ativos. À medida que as capacidades dos provedores se ampliam de engenharia clássica para serviços gerenciados baseados em resultados e ricos em dados, o mercado de Terceirização de Serviços de Engenharia de Energia está preparado para mais um ciclo de consolidação de escala e criação de valor liderada pela tecnologia.

Principais Conclusões do Relatório

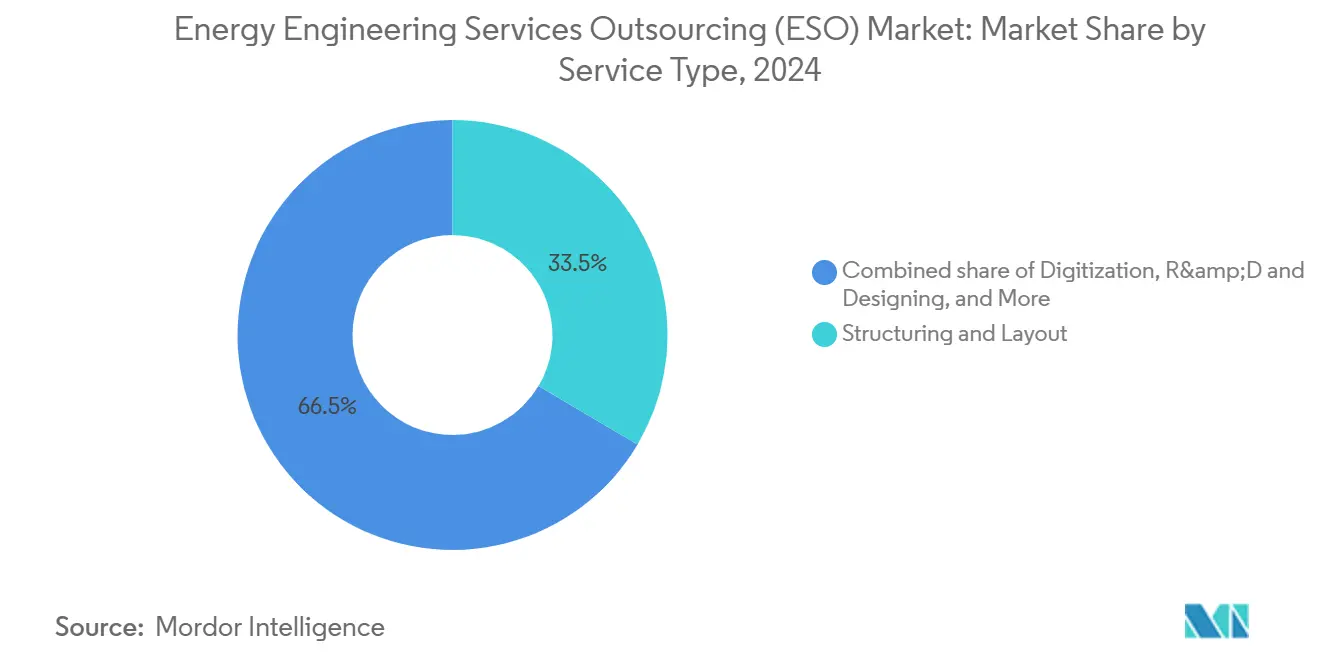

- Por tipo de serviço, Estruturação e Layout capturou 33,5% da participação do mercado de Terceirização de Serviços de Engenharia de Energia em 2024; a Digitalização está projetada para crescer a um CAGR de 25,5% até 2030.

- Por modelo de implantação, o segmento Onshore deteve 61,6% da participação do tamanho do mercado de Terceirização de Serviços de Engenharia de Energia em 2024, enquanto o Offshore está previsto para expandir a um CAGR de 22,6% até 2030.

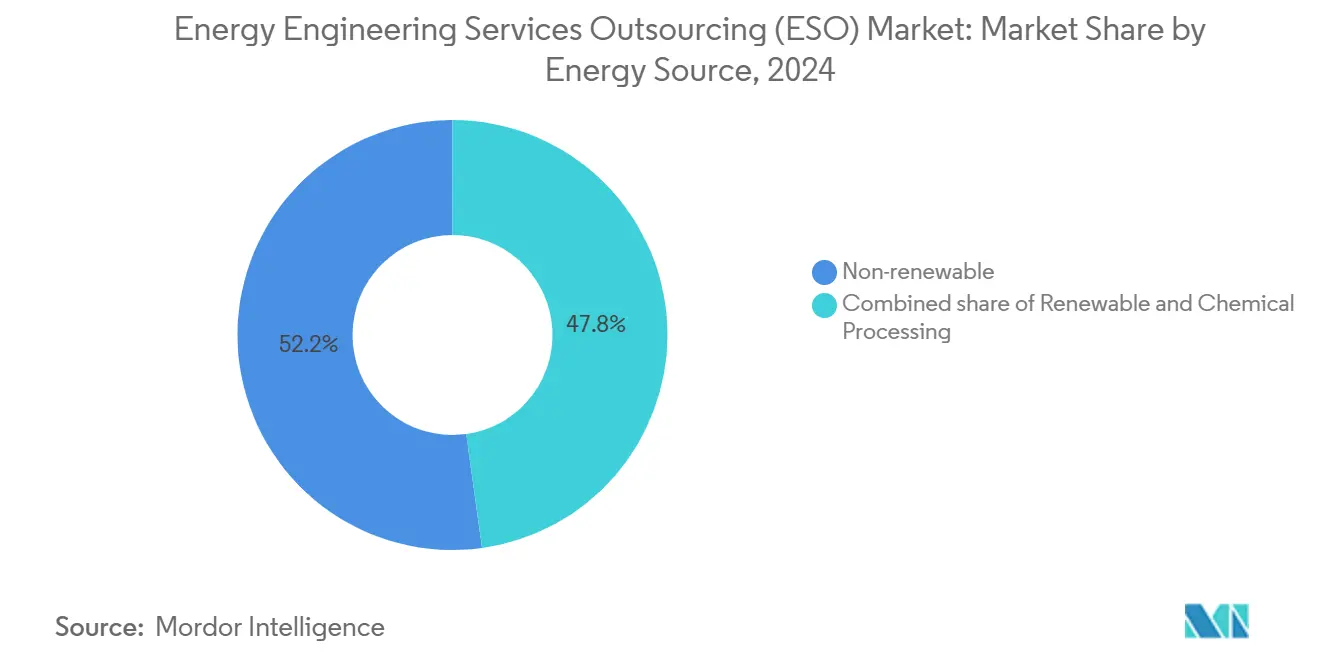

- Por fonte de energia, projetos Não Renováveis responderam por 52,2% do tamanho do mercado de Terceirização de Serviços de Engenharia de Energia em 2024, e os serviços de Energia Renovável avançam a um CAGR de 23,2% até 2030.

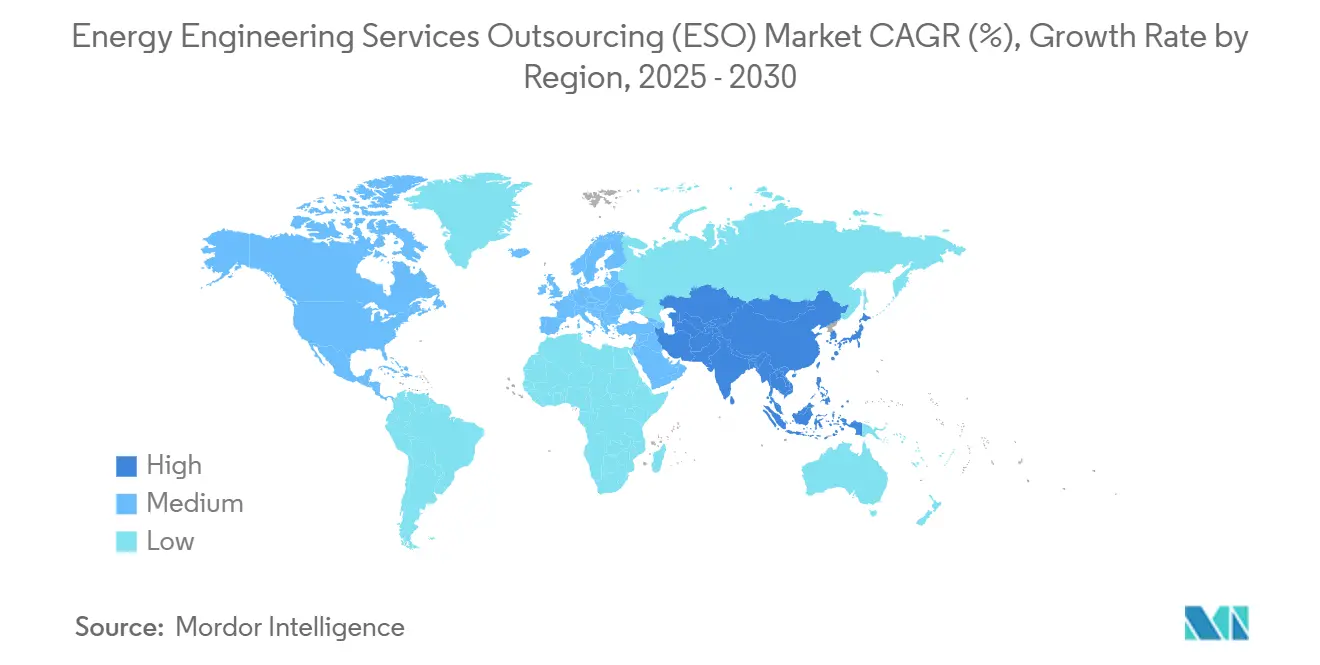

- Por geografia, a Ásia-Pacífico liderou com 43,8% de participação na receita em 2024; espera-se que a América do Norte registre o maior CAGR regional de 24,8% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Terceirização de Serviços de Engenharia de Energia (ESO)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de descarbonização e integração de renováveis | 4.20% | Global, com União Europeia e América do Norte liderando | Longo prazo (≥ 4 anos) |

| Pressão de custos e necessidade de eficiência operacional | 3.80% | Global, particularmente Ásia-Pacífico | Médio prazo (2-4 anos) |

| Digitalização e adoção da Indústria 4.0 | 3.50% | América do Norte e União Europeia, expandindo para APAC | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de GNL e gás | 2.90% | América do Norte, Oriente Médio, APAC | Longo prazo (≥ 4 anos) |

| Engenharia de cabos de energia submarinos para clusters de energia eólica offshore | 2.10% | Europa, América do Norte, regiões costeiras da APAC | Longo prazo (≥ 4 anos) |

| Demanda por retrofit de dutos prontos para hidrogênio | 1.80% | União Europeia, América do Norte, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Descarbonização Impulsionam a Complexidade da Integração de Renováveis

A legislação climática vinculante, como o pacote Fit for 55 da União Europeia e a Lei de Redução da Inflação dos Estados Unidos, exige que as concessionárias integrem grandes volumes de renováveis intermitentes dentro de prazos comprimidos.[1]Comissão Europeia, "Pacote Fit for 55," europa.eu Como os operadores de rede carecem de competências internas em modelagem de eletrônica de potência, gestão de harmônicos e projeto de armazenamento híbrido, eles contratam cada vez mais parceiros de engenharia especializados para co-projetar especificações de inversores, estratégias de classificação dinâmica de linhas e algoritmos avançados de gestão de energia. A complexidade é amplificada pela necessidade de modernizar subestações envelhecidas enquanto se mantêm os índices de confiabilidade. Os provedores de terceirização agora agrupam conformidade com códigos de rede, estudos de proteção e serviços de comissionamento, criando uma solução completa que acelera a aprovação de projetos e reduz o risco de cronograma. A demanda é mais forte em mercados maduros onde as metas de neutralidade de carbono para 2030 desencadeiam reforços de transmissão de vários bilhões de dólares e adições de recursos flexíveis.

Pressões de Custos Aceleram a Eficiência Operacional por Meio da Terceirização

A inflação salarial global de engenharia teve uma média de 15-20% em 2024, corroendo as margens das empresas de energia com ativos intensivos.[2]Organização Internacional do Trabalho, "Relatório Global de Salários 2024-25," ilo.org A terceirização converte despesas gerais fixas de engenharia em custos variáveis e libera até 60% de economias por arbitragem de mão de obra quando as tarefas migram para centros de alta qualificação e menor custo na Índia, nas Filipinas e na Europa Oriental. Os provedores aproveitam a compra em escala de licenças de software de projeto e pacotes de trabalho padronizados para comprimir ainda mais o custo unitário. O aumento das taxas de juros e a volatilidade das commodities levam os diretores financeiros a preferir contratos baseados em resultados que vinculam as estruturas de honorários a métricas de desempenho, como megawatts instalados, tempo de inatividade evitado ou eficiência de compressão de gás atingida. Esse modelo de compartilhamento de riscos incentiva os provedores a implantar kits de ferramentas comprovados, como métodos de construção enxuta e planejamento digital de frentes de trabalho, para cumprir metas de prazo, custo e qualidade.

A Transformação Digital Viabiliza Modelos Avançados de Serviços de Engenharia

Os blocos de construção da Indústria 4.0 — gêmeos digitais, projeto generativo assistido por IA, análise de borda habilitada por 5G e colaboração em nuvem — redefinem como o conhecimento de engenharia é criado e monetizado. Réplicas virtuais de turbinas, subestações e trens de GNL permitem simulação contínua de cenários operacionais, permitindo que os provedores migrem de escopos EPC episódicos para serviços de desempenho baseados em assinatura. Dados de condição em tempo real alimentam modelos de previsão que reduzem o tempo de inatividade não planejado em até 30% e prolongam a vida útil dos ativos. Otimizadores de IA reduzem as iterações de projeto de rotas de linhas em 40%, liberando engenheiros sênior escassos para trabalhos conceituais de maior valor. A colaboração remota dissolve restrições geográficas, permitindo que especialistas de domínio em Houston, Frankfurt e Bengaluru resolvam conjuntamente conflitos de interface de projeto em ambientes 3D compartilhados. Os provedores que incorporam essas ferramentas relatam taxas de sucesso em licitações 15 pontos mais altas em RFPs que avaliam a maturidade digital.

A Expansão da Infraestrutura de GNL Cria Demanda Especializada de Engenharia

Mais de 170 Mtpa de nova capacidade de exportação de GNL está em construção ou sancionada para início antes de 2030, liderada por projetos no Catar, nos Estados Unidos e em Moçambique.[3]Agência Internacional de Energia, "Perspectiva Global de GNL 2025," iea.org Cada terminal exige layouts de tubulações criogênicas, estudos de manuseio de gás de evaporação e análises rigorosas de perigos e operabilidade que excedem a capacidade da maioria das equipes proprietárias. Empresas de terceirização com listas de referência comprovadas de FLNG e plantas modulares de médio porte agora comandam diárias premium. A rápida expansão de regaseificação da Europa, desencadeada pela redução de 2022-2024 nas importações de gasodutos russos, reduziu o tempo médio do ciclo de FEED para menos de 12 meses, favorecendo casas especializadas que podem agilizar pacotes de aquisição e integrar práticas de Empacotamento Avançado de Trabalho. No downstream, microplantas de GNL distribuídas que abastecem redes de ilhas e minas remotas abrem novos nichos de micro-FEED para consultores ágeis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e propriedade intelectual na terceirização | -2.10% | Global, particularmente infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo amortecendo o CAPEX | -1.80% | Global, com maior impacto em regiões dependentes de petróleo | Curto prazo (≤ 2 anos) |

| Escassez de especialistas em domínio de renováveis de nicho | -1.50% | Global, aguda em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Restrições geopolíticas à transferência de dados | -1.20% | Operações transfronteiriças, corredores EUA-China-União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética Limitam a Terceirização de Infraestrutura Crítica

A revisão de 2024 do NIST SP 800-82 elevou as linhas de base de segurança para sistemas de controle industrial e restringiu as disposições de acesso de terceiros.[4]Instituto Nacional de Padrões e Tecnologia, "SP 800-82 Rev 3 Guia de Segurança de Sistemas de Controle Industrial," nist.gov As concessionárias agora realizam avaliações de risco de fornecedores mais rigorosas cobrindo pedigree da cadeia de suprimentos, arquiteturas de confiança zero e divulgação de lista de materiais de software. Os temores de vazamento de propriedade intelectual são agudos em algoritmos de controle avançados que sustentam a minimização do corte de renováveis e a conformidade com a capacidade de suportar variações de tensão. Alguns proprietários de infraestrutura crítica nacional insistem em centros de engenharia onshore mesmo com prêmios de custo de 25-30%, atrasando os cronogramas de adjudicação e limitando os grupos de provedores. A conformidade com NERC CIP, ISO 27001 e estatutos regionais de privacidade aumenta o custo de transação e retarda a troca de arquivos transfronteiriços, especialmente para hospedagem de modelos em múltiplas nuvens.

A Volatilidade do Preço do Petróleo Restringe o Investimento em CAPEX de Energia

O Brent oscilou entre USD 68-99 por barril em 2024, levando os operadores upstream a adiar projetos discricionários quando os preços se aproximam dos níveis de equilíbrio. Estruturas de engenharia vinculadas a plataformas de águas profundas em campo virgem, plantas de processamento de gás e expansões de gasodutos enfrentam adiamentos de curto prazo em cenários de queda de preços. Embora as renováveis agora absorvam uma parcela crescente do investimento global, os hidrocarbonetos tradicionais ainda sustentam mais da metade do mercado de Terceirização de Serviços de Engenharia de Energia. A ciclicidade do CAPEX relacionada ao preço, portanto, repercute nas carteiras de pedidos dos provedores, comprimindo a utilização e pressionando as taxas de faturamento. A terceirização oferece aos clientes flexibilidade para escalar o quadro de pessoal, mas horizontes de compromisso mais curtos desafiam os provedores a manter pipelines de talentos estáveis, agravando a escassez de especialistas sênior em subsea, reservatório e eletrônica de potência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Digitalização Transforma os Modelos Tradicionais de Engenharia

Estruturação e Layout gerou 33,5% da receita de 2024, sublinhando a primazia do reforço de redes, reclassificação de subestações e redesenho de balanço de planta à medida que as renováveis ganham terreno no mercado de Terceirização de Serviços de Engenharia de Energia. O segmento se beneficia de um ritmo estável de projetos em parques solares, clusters eólicos repotenciados e plantas de pico a gás que exigem relayout de condutores, transformadores e sistemas de aterramento. No entanto, os serviços de Digitalização registram um CAGR impressionante de 25,5%, impulsionados pelo apetite dos clientes por projeto assistido por IA e parcerias de ciclo de vida de gêmeos digitais, que agrupam engenharia de front-end com análises de O&M de vários anos. Os provedores aproveitam plataformas de baixo código e grafos de conhecimento para acelerar o dimensionamento baseado em regras de salas elétricas e otimizar bandejas de cabos, comprimindo o cronograma e o custo.

O crescimento na Digitalização remodela o posicionamento competitivo. As grandes empresas de serviços de TI agora garantem sublotes de EPCm demonstrando ambientes de projeto nativos em nuvem e painéis de rastreamento de problemas em tempo real. P&D e Projetos se engajam profundamente nas trocas técnico-econômicas de estágio inicial para eletrolisadores de hidrogênio e químicas de armazenamento de longa duração. Implantação e Manutenção migra para a orquestração preditiva de cargas de trabalho à medida que os provedores conectam gêmeos digitais a fluxos de sensores em nível de campo. O setor de Terceirização de Serviços de Engenharia de Energia agora valoriza conjuntos de habilidades digitais-físicas integradas que reduzem as emissões do ciclo de vida e aumentam a velocidade de comissionamento.

Por Modelo de Implantação: Energia Eólica Offshore Impulsiona Aumento na Engenharia Marítima

O trabalho Onshore reteve uma participação de 61,6% do tamanho do mercado de Terceirização de Serviços de Engenharia de Energia em 2024, pois a energia solar em escala de utilidade, a energia eólica onshore e as repotenciações a gás permaneceram abundantes. A logística de construção familiar, os caminhos de licenciamento maduros e a disponibilidade de kits modulares mantêm os perfis de risco modestos, favorecendo acordos de estrutura plurianuais. O Offshore, no entanto, acelera a um CAGR de 22,6%. As concessões de águas profundas adjudicadas nos Estados Unidos, no Reino Unido e no Japão convidam tarefas complexas de projeto de ancoragem e cabos dinâmicos que poucas organizações proprietárias conseguem contratar internamente. A escassez de janelas de embarcações de içamento pesado amplifica o risco de cronograma, levando os proprietários-desenvolvedores a terceirizar o gerenciamento de interfaces, a ligação de certificação e a integração de sistemas elétricos para especialistas com experiência no Mar do Norte.

A engenharia de cabos de energia submarinos forma um nicho de alta margem à medida que as linhas de exportação HVDC de 525 kV se estendem além de 250 km. Os provedores implantam levantamentos geotécnicos de rotas integrados, estudos térmicos de juntas e monitoramento de enterramento em tempo real. A expansão da energia eólica flutuante empurra a engenharia ainda mais para o domínio da arquitetura naval, com ênfase na análise acoplada aero-hidro-servo e na modelagem de fadiga de amarras compostas. A distinção entre competências onshore e offshore está se tornando turva à medida que projetos costeiros híbridos exigem subestações síncronas que abrangem ambos os terrenos.

Por Fonte de Energia: A Complexidade das Renováveis Impulsiona a Inovação em Serviços

Os projetos Não Renováveis ainda contribuíram com 52,2% da receita de 2024 no mercado de Terceirização de Serviços de Engenharia de Energia, dominados por trens de exportação de GNL, atualizações de turbinas a gás e programas de extensão de vida para frotas térmicas convencionais. Esses escopos dependem de códigos e canais de aquisição bem estabelecidos, tornando a concorrência baseada em custos acirrada. Os escopos de Renováveis, no entanto, aceleram a um CAGR de 23,2% à medida que o risco de desconexão da rede, os incentivos políticos e os mandatos ESG dos investidores se alinham. Plantas solares acopladas a baterias, hubs híbridos de eólica-hidrogênio e retrofits de captura de carbono elevam as contagens de interfaces de projeto, convidando modelos de integração especializados. O subtrabalho de Processamento Químico — hidrogênio verde, refinarias de biocombustíveis, conversão de e-metanol — borra as linhas entre engenharia de processos e sistemas de energia, gerando consórcios multidisciplinares.

A certificação ISO 50001 impulsiona a medição meticulosa, a especificação de relés inteligentes e painéis de melhoria contínua, multiplicando as necessidades de dados. Os provedores incorporam rotinas de segurança cibernética por design e conformidade com códigos de rede desde o início, encurtando os ciclos de aprovação dos proprietários. À medida que os fatores de capacidade e as receitas de serviços auxiliares dependem de um ajuste preciso de controles, a demanda cresce por parceiros que fundem simulação de processos com codificação de otimizadores em tempo real.

Análise Geográfica

A Ásia-Pacífico preservou uma participação de 43,8% no mercado de Terceirização de Serviços de Engenharia de Energia em 2024. Adições recordes de capacidade renovável de 300 GW na China e na Índia obrigaram os operadores de sistemas de transmissão regionais a recorrer a empresas externas para modelos de estabilidade de rede, posicionamento de STATCOM e estudos de corredores HVDC transfronteiriços. As concessionárias japonesas contrataram projetistas de energia eólica flutuante para navegar em batimetria complexa e resiliência a tufões. Os produtores independentes de energia do Sudeste Asiático adjudicaram pacotes de FEED para gás para energia e ilhas híbridas de solar-armazenamento a consultorias regionais capazes de oferecer competitividade de custos juntamente com controles de projetos em língua inglesa.

A América do Norte registra o CAGR mais rápido de 24,8% até 2030. A Lei de Redução da Inflação aloca USD 370 bilhões em créditos fiscais que desbloqueiam uma enxurrada de aquisições de hidrogênio verde, energia eólica offshore e microrredes. Os desenvolvedores requerem orientação sobre conformidade com salários vigentes, regras de conteúdo doméstico e manobras na fila de interconexão. A política canadense de minerais críticos catalisa novos corredores de transmissão, enquanto o nearshoring mexicano induz expansões de ciclo combinado e solar ao longo da fronteira com os EUA. Os provedores de engenharia com capacidade de interpretação de políticas e experiência em engajamento indígena conquistam uma vantagem decisiva.

A Europa sustenta o crescimento sob o Pacto Verde e o REPowerEU, enfatizando a independência energética. A descarbonização do aço alemão, os vales de hidrogênio nórdicos e as implantações de solar flutuante ibérico demandam especialistas de domínio versados em taxonomia da União Europeia, licenciamento ambiental e interfaces com partes interessadas multilíngues. A América do Sul, o Oriente Médio e a África evoluem de paisagens de adjudicação esporádicas para pipelines estruturados à medida que o Brasil acelera as conexões de rede eólica no sul e os Emirados Árabes Unidos impulsionam esquemas de solar para amônia verde em escala de gigawatt.

Cenário Competitivo

O mercado de Terceirização de Serviços de Engenharia de Energia acomoda um espectro cada vez mais amplo de atores. As consultorias tradicionais de EPC/EPCM — Jacobs, Worley, AtkinsRéalis, AFRY — mantêm posições dominantes em ativos físicos de rede, GNL e licenciamento complexo. Empresas nativas digitais como Wipro, TCS, HCLTech e Tech Mahindra aproveitam nuvem, IA e fluxos de trabalho de engenharia definidos por software para capturar otimização de brownfield, O&M de gêmeos digitais e contratos de desempenho de ativos. Especialistas de médio porte conquistam posições em projeto de cabos marítimos, dutos de hidrogênio e utilidades de gigafábricas de baterias.

A consolidação ganha ritmo. A aquisição de USD 1,78 bilhão da Power Engineers pela WSP reforça as credenciais de rede na América do Norte. A AtkinsRéalis reporta uma carteira de pedidos recorde de USD 17,2 bilhões após absorver importantes atribuições de extensão de vida nuclear e resiliência da rede de Porto Rico. A aquisição da Worldgrid pela ALTEN traz a integração de sistemas do setor nuclear para seu portfólio. Os adquirentes buscam sinergias de venda cruzada, posições regionais e mitigação de riscos de talentos. Aquisições complementares de capacidade digital, como os conjuntos de ferramentas de gestão de ativos orientados por análise da AFRY, atendem à demanda dos clientes por insights em vez de desenhos.

A adoção de tecnologia permanece o diferenciador decisivo. Os provedores que implantam IA generativa para roteamento de cabos e detecção de conflitos reduzem as horas de projeto, traduzindo-se em prêmios de ganho de licitações. As empresas que oferecem plataforma como serviço para FATs virtuais encurtam os cronogramas de projetos e as pegadas de carbono. Oportunidades em espaços inexplorados prosperam em temas emergentes: estações de compressores prontas para hidrogênio, FEED de captura de carbono, comissionamento de armazenamento de longa duração e recondutoramento de transmissão usando condutores compostos avançados. As empresas com parcerias comprovadas na cadeia de valor — de fabricantes de equipamentos originais a fornecedores de segurança cibernética — garantem funções de integrador de programas em portfólios de vários gigawatts.

Líderes do Setor de Terceirização de Serviços de Engenharia de Energia (ESO)

Wipro

Capgemini Engineering

Jacobs Engineering

L&T Technology Services (LTTS)

Tata Consultancy Services (TCS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: AtkinsRéalis selecionada para reforçar a rede de transmissão e distribuição de Porto Rico sob um contrato de Arquitetura e Engenharia com a LUMA Energy ServCo, com foco em projeto resiliente a furacões.

- Março de 2025: Hitachi Energy comprometeu USD 250 milhões para expandir a capacidade global de fabricação de transformadores a fim de aliviar as escassezes vinculadas à demanda de energia de data centers e IA.

- Fevereiro de 2025: AFRY nomeada parceira principal de engenharia para a planta de aço livre de fósseis da SSAB em Luleå, um projeto emblemático de descarbonização industrial.

- Janeiro de 2025: ALTEN concluiu a aquisição da WORLDGRID da Atos, adicionando EUR 170 milhões (USD 187 milhões) de receita em soluções de energia e utilidades.

Escopo do Relatório Global do Mercado de Terceirização de Serviços de Engenharia de Energia (ESO)

| Estruturação e Layout |

| Digitalização |

| P&D e Projetos |

| Implantação e Manutenção |

| Outros Serviços |

| Onshore |

| Offshore |

| Terceirização Cativa |

| Terceirização para Terceiros |

| Renovável |

| Não Renovável |

| Processamento Químico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Estruturação e Layout | |

| Digitalização | ||

| P&D e Projetos | ||

| Implantação e Manutenção | ||

| Outros Serviços | ||

| Por Modelo de Implantação | Onshore | |

| Offshore | ||

| Por Modelo de Sourcing (Apenas Análise Qualitativa) | Terceirização Cativa | |

| Terceirização para Terceiros | ||

| Por Fonte de Energia | Renovável | |

| Não Renovável | ||

| Processamento Químico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Terceirização de Serviços de Engenharia de Energia até 2030?

O mercado está previsto para atingir USD 1.363,36 bilhões até 2030.

Qual região deve crescer mais rapidamente até 2030?

Espera-se que a América do Norte registre um CAGR de 24,8%, o mais alto entre todas as regiões.

Qual tipo de serviço detém atualmente a maior participação na receita?

Estruturação e Layout responde por 33,5% da receita de 2024.

O que impulsiona o rápido crescimento dos serviços de Digitalização?

A adoção de gêmeos digitais, projeto baseado em IA e colaboração em nuvem impulsiona a Digitalização a um CAGR de 25,5%.

Como as implantações offshore influenciam a demanda por terceirização?

Os projetos de energia eólica offshore e cabos submarinos exigem engenharia marítima especializada, impulsionando um CAGR de 22,6% nos escopos de terceirização offshore.

Qual segmento de fonte de energia está se expandindo mais rapidamente?

Os serviços relacionados à energia renovável avançam a um CAGR de 23,2% devido às metas globais de descarbonização.

Página atualizada pela última vez em: