Tamanho e Participação do Mercado de Nuvem de Energia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

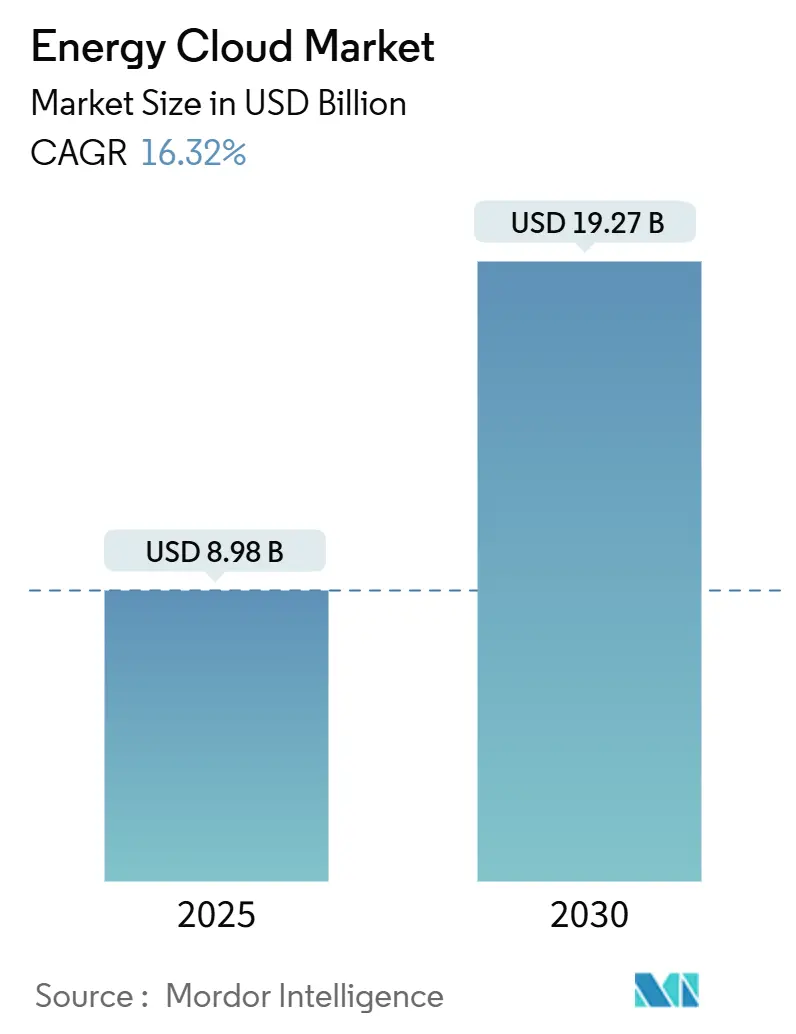

| Tamanho do Mercado (2025) | 8.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem de Energia por Mordor Intelligence

O tamanho do mercado de nuvem de energia está em USD 8,98 bilhões em 2025 e está projetado para atingir USD 19,27 bilhões até 2030, refletindo um CAGR de 16,32%. A rápida implantação de redes inteligentes, as vantagens de custo da nuvem e as exigências regulatórias de conformidade com metas de emissão líquida zero sustentam essa expansão. Concessionárias e geradores de energia renovável estão implantando plataformas em nuvem para orquestrar operações de rede em tempo real, manutenção preditiva e serviços de engajamento com clientes. Dispositivos de borda em recursos de energia distribuída e carregadores de veículos elétricos estão gerando volumes de dados sem precedentes, acelerando a demanda por análises escaláveis no mercado de nuvem de energia. Enquanto isso, aceleradores de inteligência artificial generativa específicos para o setor e modelos de implantação híbrida estão ampliando o cenário competitivo, permitindo que os fornecedores alinhem capacidades digitais com requisitos operacionais e regulatórios complexos.

Principais Conclusões do Relatório

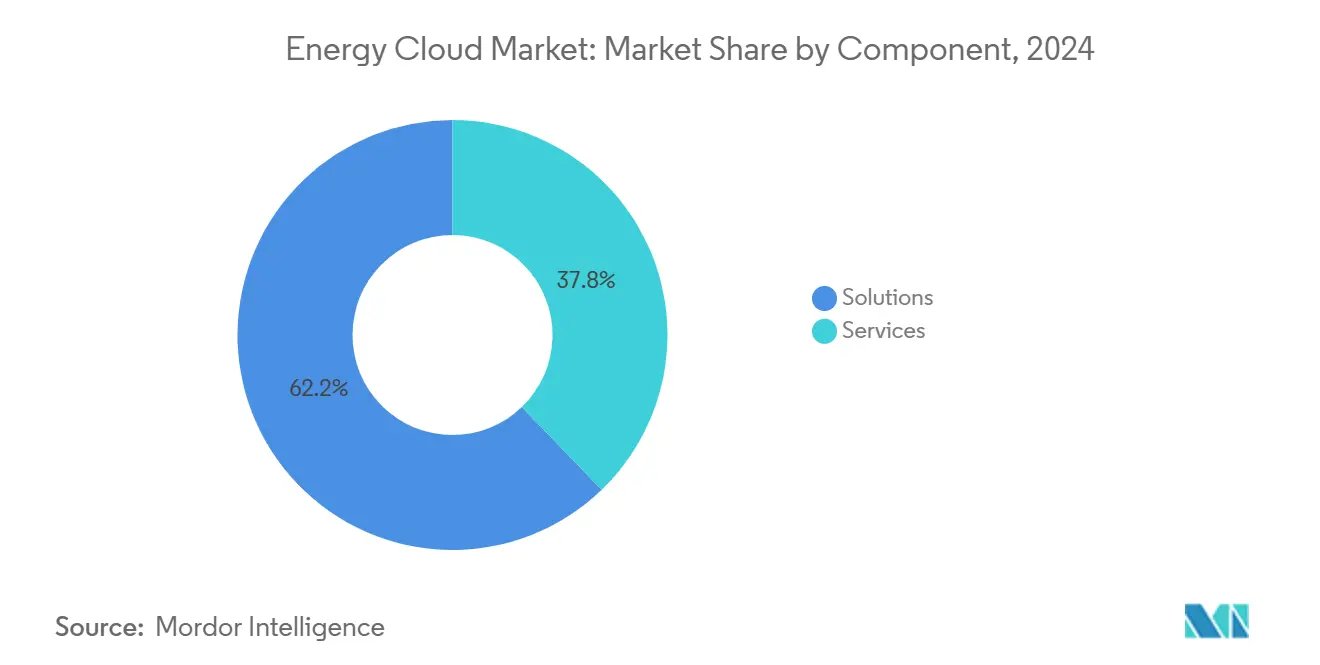

- Por componente, as soluções representaram 62,2% da participação do mercado de nuvem de energia em 2024; os serviços estão avançando a um CAGR de 17,1% até 2030.

- Por modelo de implantação, o segmento de nuvem pública liderou com 47,0% de participação de receita em 2024, enquanto a nuvem híbrida está prevista para expandir a um CAGR de 17,5% até 2030.

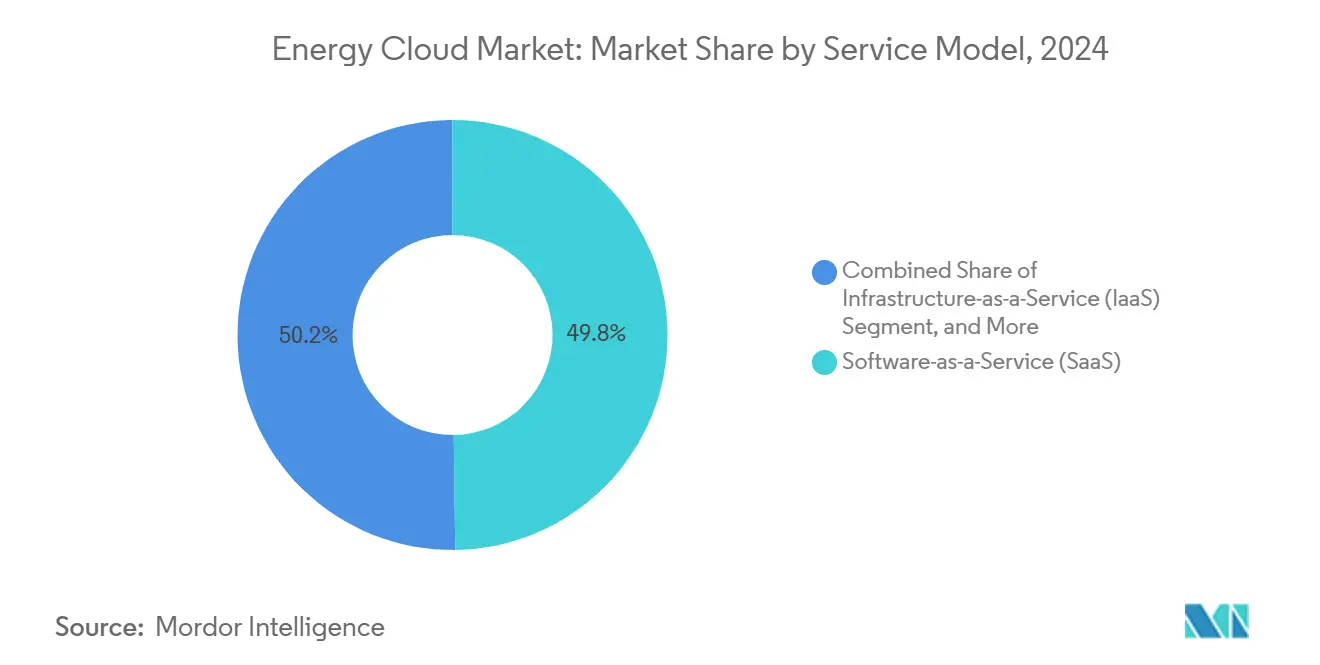

- Por modelo de serviço, o software como serviço deteve 49,8% do tamanho do mercado de nuvem de energia em 2024; a plataforma como serviço está definida para crescer a um CAGR de 18,0% no mesmo horizonte.

- Por setor de usuário final, as concessionárias de energia elétrica capturaram 42,1% do tamanho do mercado de nuvem de energia em 2024, enquanto os produtores de energia renovável estão projetados para registrar um CAGR de 18,5% até 2030.

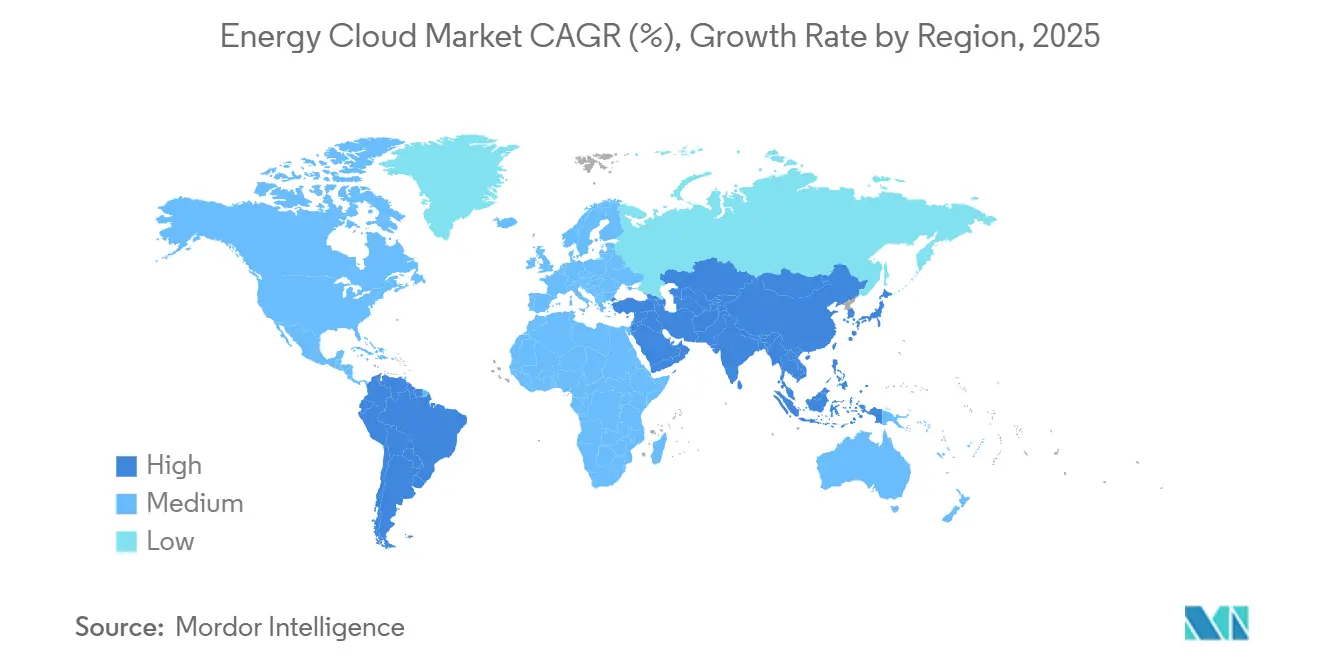

- Por geografia, o segmento da América do Norte liderou com 39,8% de participação de receita em 2024, enquanto a Ásia-Pacífico está prevista para expandir a um CAGR de 17,8% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nuvem de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida implantação de redes inteligentes e infraestrutura de medição avançada | +2.8% | Global, com a Ásia-Pacífico liderando a implantação | Médio prazo (2 a 4 anos) |

| Vantagens de custo da nuvem em relação à TI local em concessionárias | +2.1% | América do Norte e Europa como principais mercados | Curto prazo (≤ 2 anos) |

| Pressão regulatória por transparência de dados e metas de emissão líquida zero | +1.9% | Global, com a União Europeia e a América do Norte liderando | Longo prazo (≥ 4 anos) |

| Migração das concessionárias para modelos de receita de tudo como serviço | +1.6% | Mercados desenvolvidos inicialmente | Médio prazo (2 a 4 anos) |

| Explosão de dados de borda provenientes de recursos de energia distribuída e carregamento de veículos elétricos | +2.3% | Global, centros urbanos primeiro | Médio prazo (2 a 4 anos) |

| Surgimento de aceleradores de inteligência artificial generativa específicos para o setor | +1.4% | América do Norte e Europa com adoção antecipada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Implantação de Redes Inteligentes e Infraestrutura de Medição Avançada

As implantações de redes inteligentes e de infraestrutura de medição avançada são os catalisadores mais fortes para o mercado de nuvem de energia. As concessionárias na Ásia-Pacífico estão migrando de medidores digitais básicos para redes de infraestrutura de medição avançada 2.0 que incorporam computação de borda para visibilidade de ativos em tempo real, criando vastos fluxos de dados que precisam ser processados na nuvem. Fornecedores como a Honeywell International Inc. agora integram 5G para enviar dados de medidores em frações de segundo para mecanismos de análise [1]Assessoria de Imprensa da Honeywell International Inc., "Honeywell International Inc. Moderniza a Rede de Energia e o Gerenciamento de Concessionárias com Conectividade 5G da Verizon," honeywell.com. Essas implementações vão além do gerenciamento de dados de medidores em direção a plataformas digitais unificadas de concessionárias que abrangem saúde de ativos, gerenciamento de interrupções e portais para clientes. À medida que os programas nacionais de transição energética intensificam a penetração de renováveis e armazenamento, a necessidade de orquestração baseada em nuvem de recursos intermitentes se intensifica, reforçando esse impulsionador de crescimento.

Vantagens de Custo da Nuvem em Relação à TI Local em Concessionárias

As concessionárias que adotam arquiteturas em nuvem estão registrando reduções acentuadas nas despesas de capital. Os benefícios de custo abrangem infraestrutura, operações e atualizações contínuas, permitindo que concessionárias menores acessem capacidades de nível empresarial sem onerosas atualizações de hardware. A economia é especialmente atraente ao modernizar aplicações SAP SE ou similares. Estruturas de nuvem híbrida estão surgindo para equilibrar a economia com obrigações de soberania e conformidade, garantindo que dados operacionais sensíveis permaneçam sob controle rigoroso enquanto as cargas de trabalho de análise migram para nuvens públicas escaláveis.

Pressão Regulatória por Transparência de Dados e Compromissos de Emissão Líquida Zero

Regulamentações como a NERC CIP-015-1, que exige visibilidade contínua da rede, e os mandatos de descarbonização e o Regulamento Geral de Proteção de Dados da Europa estão acelerando a adoção de plataformas de conformidade nativas em nuvem [2]Equipe de Pesquisa Nozomi, "Preparando-se para a NERC CIP-015-1: Monitoramento de Segurança de Rede Interna para Concessionárias de Energia Elétrica," nozominetworks.com. Os provedores de nuvem oferecem auditoria automatizada, criptografia e controles de acesso granulares que facilitam a coleta de evidências para reguladores. Os padrões de recursos baseados em inversores descritos na Ordem 901 da FERC elevam ainda mais os requisitos de monitoramento, direcionando as concessionárias para serviços de nuvem elásticos capazes de rastrear novos pontos de dados em tempo quase real. O resultado é uma demanda sustentada de longo prazo por soluções de mercado de nuvem de energia seguras, auditáveis e de fácil atualização.

Migração das Concessionárias para Modelos de Receita de Tudo como Serviço

As concessionárias estão transformando investimentos em infraestrutura em fluxos de receita recorrentes ao oferecer serviços agrupados que abrangem carregamento de veículos elétricos, energia solar em telhados e gerenciamento de energia residencial. A Corporação de Energia Pública da Grécia alcançou um aumento de 80% na capacidade de renováveis enquanto lançava produtos digitais que dependem de camadas de faturamento, gestão de relacionamento com clientes e análises nativas em nuvem. Plataformas que permitem monetização multilocatário, precificação dinâmica e inovação rápida de serviços estão se tornando essenciais. Essa mudança altera a dinâmica competitiva, colocando as concessionárias tradicionais em concorrência direta com empresas de tecnologia e startups, reforçando a demanda por pilhas de nuvem adaptáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de integração de tecnologia operacional e TI legadas | -1.8% | Global, mercados maduros mais afetados | Médio prazo (2 a 4 anos) |

| Preocupações com segurança cibernética e soberania de dados | -2.1% | Global, intensificado em infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Lacuna de talentos em habilidades de nuvem dentro das concessionárias | -1.3% | Mercados desenvolvidos principalmente | Curto prazo (≤ 2 anos) |

| Precificação volátil de computação em nuvem para cargas de trabalho de inteligência artificial | -0.9% | Global, aplicações intensivas em inteligência artificial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Tecnologia Operacional e TI Legadas

Muitos ativos de geração e transmissão de energia operam sistemas de controle proprietários que carecem de APIs modernas. A integração desses sistemas com plataformas em nuvem exige middleware personalizado, migração em fases e testes substanciais para evitar tempo de inatividade. As concessionárias frequentemente dividem projetos em pilotos de baixo risco, estendendo prazos e orçamentos. Gateways de borda que traduzem protocolos legados para tráfego IP seguro estão mitigando as barreiras, mas a complexidade da integração de controle em tempo real continua sendo um freio à expansão do mercado de nuvem de energia.

Preocupações com Segurança Cibernética e Soberania de Dados

O setor de energia é classificado como infraestrutura crítica, sujeito a regulamentações rígidas que restringem o tratamento de dados fora das instalações. Certas disposições da NERC CIP efetivamente mantêm dados de alto impacto do sistema elétrico de grande porte fora de ambientes de nuvem pública, a menos que os controles sejam rigorosamente comprovados. O armazenamento de dados transfronteiriço introduz exposição legal adicional, particularmente em redes de múltiplas jurisdições [3]Editorial ISACA, "Soberania de Dados na Nuvem: Implicações de Governança e Risco do Armazenamento em Nuvem Transfronteiriço," isaca.org. Embora os provedores de nuvem tenham desenvolvido modelos de conformidade específicos para o setor, muitas concessionárias adotam arquiteturas híbridas e regiões soberanas dedicadas para reduzir o risco percebido, desacelerando a adoção universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Impulsionam a Digitalização Central, Serviços Aceleram a Implementação

As soluções detiveram 62,2% da participação do mercado de nuvem de energia em 2024, ressaltando a necessidade das concessionárias por plataformas integradas que gerenciam ativos, clientes e participação no mercado. A categoria abrange gerenciamento de dados de medidores, orquestração de recursos de energia distribuída e aplicações de gêmeos digitais que reduzem os minutos de interrupção e melhoram o despacho de renováveis. Os serviços estão crescendo mais rapidamente, a um CAGR de 17,1%, à medida que as concessionárias buscam suporte de implementação, fortalecimento da segurança cibernética e operações gerenciadas. A demanda por migração de sistemas legados e mapeamento de conformidade alimenta compromissos de consultoria e integração, com fornecedores agrupando serviços de ciclo de vida em assinaturas.

Uma abordagem crescente orientada a serviços se alinha com as realidades da força de trabalho: 70% dos executivos de energia estão priorizando programas de requalificação em nuvem e inteligência artificial, ampliando o valor de parceiros especializados. Acordos de serviços gerenciados reduzem o risco de atualização tecnológica e mantêm as plataformas atualizadas com as regulamentações em evolução. À medida que mais concessionárias terceirizam a administração de plataformas, os fornecedores estão incorporando suporte guiado por inteligência artificial e governança automatizada para escalar a qualidade. Essa interação mantém ambos os componentes estrategicamente indispensáveis para o mercado de nuvem de energia.

Por Modelo de Implantação: Nuvem Híbrida Emerge como o Caminho Pragmático

Embora a nuvem pública tenha controlado 47,0% da receita em 2024, os modelos híbridos estão crescendo a um CAGR de 17,5%, permitindo que as concessionárias segreguem dados críticos de sistemas de controle e aquisição de dados enquanto aproveitam análises escaláveis para cargas de trabalho não críticas. A arquitetura híbrida une recursos locais ou de nuvem privada com ambientes públicos por meio de APIs seguras, permitindo o posicionamento dinâmico de cargas de trabalho com base em latência, conformidade ou custo. As concessionárias estão adotando cada vez mais ferramentas de orquestração de múltiplas nuvens para evitar a dependência de fornecedor e otimizar o desempenho.

A nuvem privada permanece necessária para os dados mais sensíveis, mas seu crescimento é moderado pela sobrecarga de infraestrutura. Nós de computação de borda incorporados em subestações alimentam ciclos de controle de baixa latência, com dados resumidos canalizados para nuvens centrais para otimização de toda a frota. Essa topologia em camadas suporta alta disponibilidade e soberania, reforçando a nuvem híbrida como a trajetória principal para o mercado de nuvem de energia.

Por Modelo de Serviço: Plataforma como Serviço Estimula a Inovação Personalizada

O software como serviço reteve 49,8% da receita total em 2024, capitalizando na preferência das concessionárias por aplicações prontas para uso de faturamento, interrupções e atendimento ao cliente. No entanto, a plataforma como serviço está entregando o CAGR mais rápido de 18,0%, oferecendo às empresas de energia uma base para construir soluções personalizadas sobre microsserviços nativos em nuvem sem gerenciar a infraestrutura subjacente. As ofertas de plataforma como serviço para energia integram gerenciamento de recursos de energia distribuída, módulos de negociação de energia e kits de ferramentas de inteligência artificial, simplificando os ciclos de desenvolvimento.

A infraestrutura como serviço persiste para cargas de trabalho que exigem controle refinado ou hardware especializado, como unidades de processamento gráfico para inferência de inteligência artificial. As concessionárias estão adotando estratégias em camadas, combinando software como serviço para funções padronizadas, plataforma como serviço para diferenciação e infraestrutura como serviço para tarefas de nicho de alto desempenho, criando um modelo interligado que promove flexibilidade e inovação contínua no mercado de nuvem de energia.

Por Setor de Usuário Final: Concessionárias Lideram, Renováveis Expandem Rapidamente

As concessionárias de energia elétrica comandaram 42,1% da receita em 2024, impulsionadas por mandatos plurianuais de modernização da rede, metas de redução de interrupções e expectativas em evolução de experiência do cliente. As concessionárias dependem de análises em nuvem para equilibrar recursos distribuídos de energia solar, armazenamento e resposta à demanda em tempo real, garantindo a confiabilidade. Enquanto isso, os produtores de energia renovável registram o CAGR mais forte de 18,5%, aproveitando plataformas em nuvem para análise de desempenho de ativos, licitação no mercado e previsão integrada.

As empresas de petróleo e gás estão aproveitando gêmeos digitais orientados por nuvem para otimizar operações upstream e reduzir emissões, enquanto os players industriais e de manufatura empregam módulos de gerenciamento do lado da demanda para reduzir cargas de pico e otimizar tarifas. Os agregadores comerciais e residenciais estão emergindo como um segmento fundamental à medida que os modelos de usinas virtuais de energia escalam. Coletivamente, essas tendências diversificam a demanda por vetores e ampliam o escopo do mercado de nuvem de energia.

Análise Geográfica

A América do Norte liderou com uma participação de receita de 39,8% em 2024, impulsionada por infraestrutura digital sofisticada e regimes regulatórios favoráveis. As concessionárias estão executando migrações completas para a nuvem, exemplificadas pela plataforma unificada de gerenciamento de ativos da Autoridade de Energia de Nova York, que sustenta seu roteiro VISION2030 [4]Equipe de Estudo de Caso IBM Corporation, "Autoridade de Energia de Nova York: VISION2030," ibm.com. As implantações de usinas virtuais de energia em múltiplos operadores de sistemas independentes impulsionam ainda mais a adoção de serviços, à medida que termostatos e baterias atrás do medidor participam de programas de resposta à demanda.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 17,8% até 2030. A China está incorporando inteligência artificial nas operações de distribuição e armazenamento de gás, enquanto o aumento previsto de 45% na demanda do Sudeste Asiático entre 2023 e 2050 desencadeia implantações em larga escala de medidores inteligentes e dispositivos de Internet das Coisas. Investimentos massivos em renováveis, superando USD 1,6 trilhão na próxima década, reforçam a necessidade de plataformas nativas em nuvem de desempenho de ativos e negociação de energia, acelerando a adoção do mercado de nuvem de energia.

A Europa mantém uma posição robusta ancorada por estatutos progressivos de sustentabilidade e iniciativas de soberania de dados. Programas como o Gaia-X e o Espaço Europeu de Dados de Energia estão fomentando estruturas de nuvem interoperáveis, enquanto concessionárias como a EDF migram cargas de trabalho principais para ambientes alinhados à AWS para melhorar a agilidade e apoiar estratégias de emissão líquida zero. Os investimentos na digitalização de serviços públicos reforçam o impulso regional, mesmo que regras rígidas de privacidade incentivem implantações de nuvem híbrida e soberana que atendam ao Regulamento Geral de Proteção de Dados e aos requisitos de segurança nacional.

Cenário Competitivo

O mercado de nuvem de energia é moderadamente consolidado, mas intensamente inovador. A Amazon Web Services aproveita sua escala de infraestrutura e parcerias com a GE Vernova para incorporar análises de desempenho de ativos em frotas de concessionárias. A Microsoft capitaliza nos relacionamentos empresariais para integrar o Azure com os ambientes SAP SE existentes, facilitando a modernização. O Google Cloud se diferencia por meio de conjuntos de ferramentas especializados de inteligência artificial e aprendizado de máquina que ajudam as concessionárias a prever a carga e otimizar o despacho de renováveis.

Os fornecedores tradicionais de equipamentos estão se reposicionando como orquestradores de plataformas. A Hitachi Energy Ltd. colabora com a AWS para fornecer sistemas de gerenciamento de vegetação baseados em inteligência artificial que previnem interrupções. O Zeigo Hub da Schneider Electric SE apoia a descarbonização da cadeia de suprimentos e a inteligência na borda da rede, codesenvolvido com parceiros como a Itron [5]Comunicações Itron, "Itron e Schneider Electric SE Colaboram para Enfrentar a Complexidade da Rede," itron.com. Especialistas em segurança cibernética e empresas de integração capturam receitas de serviços em expansão ao conectar ambientes de tecnologia operacional legados com plataformas em nuvem, garantindo conformidade e resiliência.

As startups desempenham um papel catalisador em domínios de nicho. A CPower domina a agregação de usinas virtuais de energia comerciais e industriais, fornecendo capacidade flexível aos operadores de sistemas. Fornecedores de software focados em orquestração de recursos de energia distribuída, negociação de energia e previsão orientada por inteligência artificial atraem capital de risco, enriquecendo o ecossistema. Alianças estratégicas, aquisições e programas de coinovação definem os movimentos competitivos, garantindo que as capacidades das plataformas acompanhem as demandas e regulamentações específicas do setor.

Líderes do Setor de Nuvem de Energia

IBM Corporation

SAP SE

Microsoft Corporation

Google LLC (Alphabet, Inc.)

Amazon.com, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hitachi Energy Ltd. firmou uma colaboração plurianual com a AWS para acelerar a inovação habilitada por nuvem, estreando soluções de gerenciamento de vegetação com inteligência artificial.

- Janeiro de 2025: A Schneider Electric SE apresentou a plataforma em nuvem Zeigo Hub para ajudar as empresas a rastrear e reduzir as emissões da cadeia de suprimentos.

- Janeiro de 2025: A GE Vernova confirmou sua aquisição da Alteia para aprofundar as análises baseadas em inteligência artificial para concessionárias, expandindo seu portfólio de rede digital baseado em nuvem.

- Dezembro de 2024: A Infosys Limited fez parceria com a RheinEnergie para impulsionar programas de economia de energia por meio da plataforma Infosys Energy Cloud.

Escopo do Relatório Global do Mercado de Nuvem de Energia

| Soluções |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Concessionárias de Energia Elétrica |

| Produtores de Energia Renovável |

| Empresas de Petróleo e Gás |

| Industrial e Manufatura |

| Agregadores Comerciais e Residenciais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) | ||

| Plataforma como Serviço (PaaS) | |||

| Software como Serviço (SaaS) | |||

| Por Setor de Usuário Final | Concessionárias de Energia Elétrica | ||

| Produtores de Energia Renovável | |||

| Empresas de Petróleo e Gás | |||

| Industrial e Manufatura | |||

| Agregadores Comerciais e Residenciais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de nuvem de energia e as perspectivas de crescimento?

O tamanho do mercado de nuvem de energia é de USD 8,98 bilhões em 2025 e está previsto para atingir USD 19,27 bilhões até 2030, sustentado por um CAGR de 16,32%.

Qual segmento de componente lidera o mercado de nuvem de energia?

As soluções lideram, detendo 62,2% de participação de receita em 2024, impulsionadas por plataformas integradas para gerenciamento de rede, ativos e clientes.

Por que os modelos de nuvem híbrida estão ganhando força no setor de energia?

A arquitetura híbrida permite que as concessionárias mantenham dados operacionais sensíveis localmente enquanto utilizam análises de nuvem pública, equilibrando soberania, custo e escalabilidade.

Qual grupo de usuários finais deve crescer mais rapidamente?

Os produtores de energia renovável estão projetados para expandir a um CAGR de 18,5% até 2030, à medida que adotam plataformas em nuvem para otimização de ativos e negociação.

Página atualizada pela última vez em: