Tamanho e Participação do Mercado de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.87% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e Norte da África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos por Mordor Intelligence

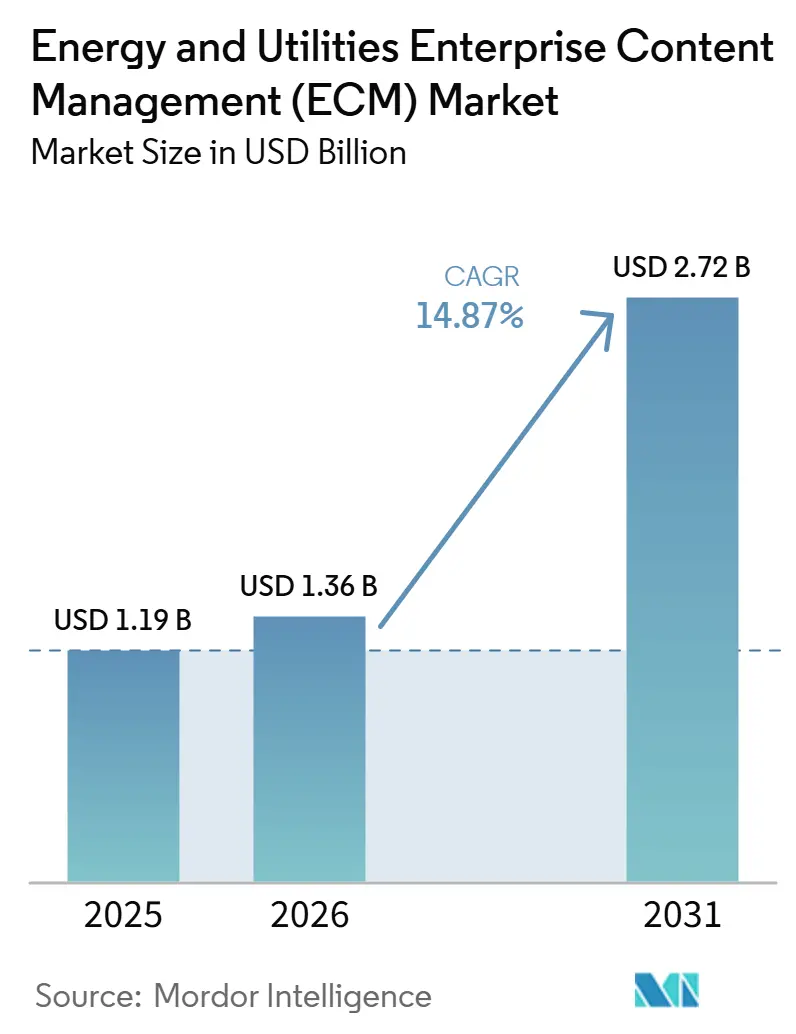

O tamanho do mercado de gestão de conteúdo empresarial para energia e serviços públicos está projetado em 1,19 bilhão de USD em 2025, 1,36 bilhão de USD em 2026, e deve atingir 2,72 bilhões de USD até 2031, crescendo a um CAGR de 14,87% de 2026 a 2031. O mercado de gestão de conteúdo empresarial para energia e serviços públicos está avançando além do armazenamento de documentos, à medida que concessionárias, operadores de petróleo e gás, desenvolvedores de energias renováveis e prestadores de serviços relacionados passam a tratar o conteúdo governado como parte de sua infraestrutura operacional. A demanda no mercado de gestão de conteúdo empresarial para energia e serviços públicos está crescendo à medida que a modernização da rede elétrica, a expansão de energias renováveis e a supervisão de infraestruturas críticas geram volumes maiores de registros de engenharia, segurança, manutenção e conformidade que precisam permanecer pesquisáveis e defensáveis. O mercado de gestão de conteúdo empresarial para energia e serviços públicos também se beneficia do uso mais amplo de ferramentas de recuperação prontas para IA, uma vez que equipes de campo, equipes de projeto e funcionários de salas de controle precisam de acesso mais rápido a manuais, procedimentos e registros de ativos aprovados, sob controles de acesso rigorosos. Uma oportunidade clara no mercado de gestão de conteúdo empresarial para energia e serviços públicos está se delineando em torno de nuvem soberana, implantação híbrida e integração com consciência de tecnologia operacional, onde os compradores desejam arquiteturas flexíveis sem comprometer a prontidão para auditoria ou o controle de dados. A atividade competitiva no mercado de gestão de conteúdo empresarial para energia e serviços públicos está, portanto, centrada em integração mais profunda, automação de fluxos de trabalho e entrega regulada em nuvem, enquanto a complexidade de migração, a qualidade dos metadados e as preocupações com segurança cibernética continuam a moldar as decisões de compra.

Principais Conclusões do Relatório

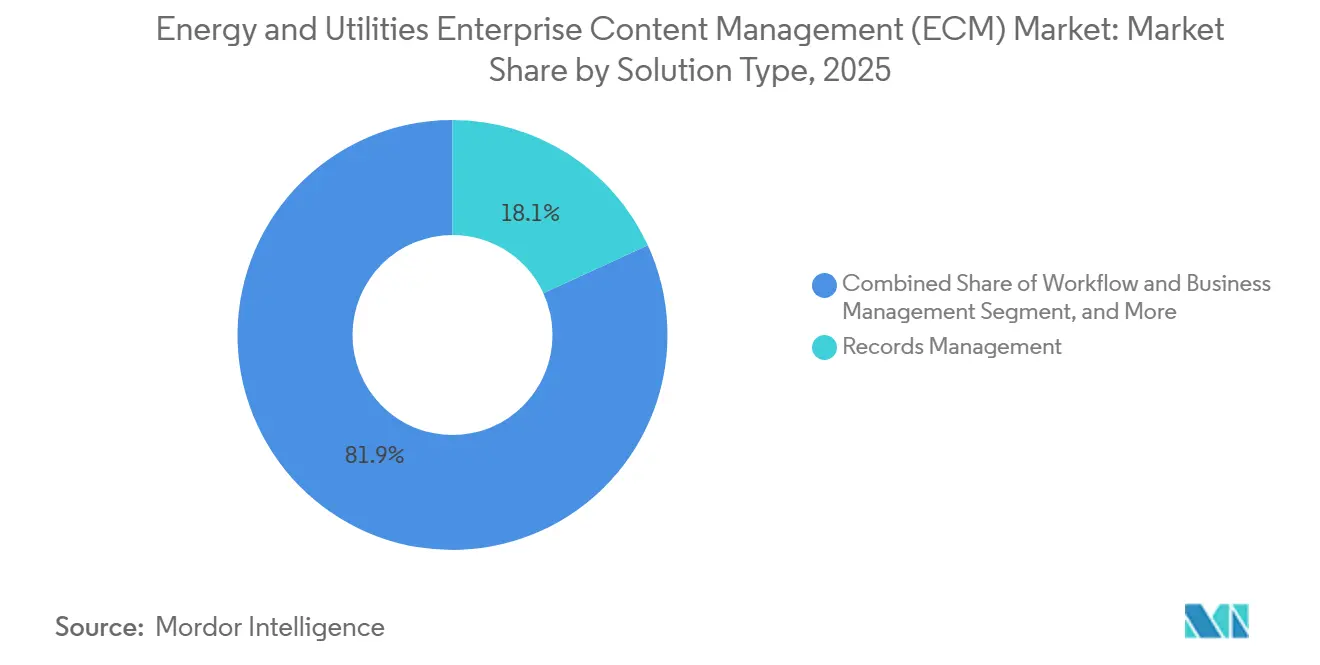

- Por tipo de solução, a gestão de registros detinha 18,14% de participação no mercado de gestão de conteúdo empresarial para energia e serviços públicos em 2025, enquanto a gestão de fluxo de trabalho e processos de negócios tem previsão de expansão a um CAGR de 17,42% até 2031.

- Por modo de implantação, a nuvem representou 68,41% de participação no mercado de gestão de conteúdo empresarial para energia e serviços públicos em 2025, enquanto o modelo híbrido tem projeção de crescimento a um CAGR de 17,83% até 2031.

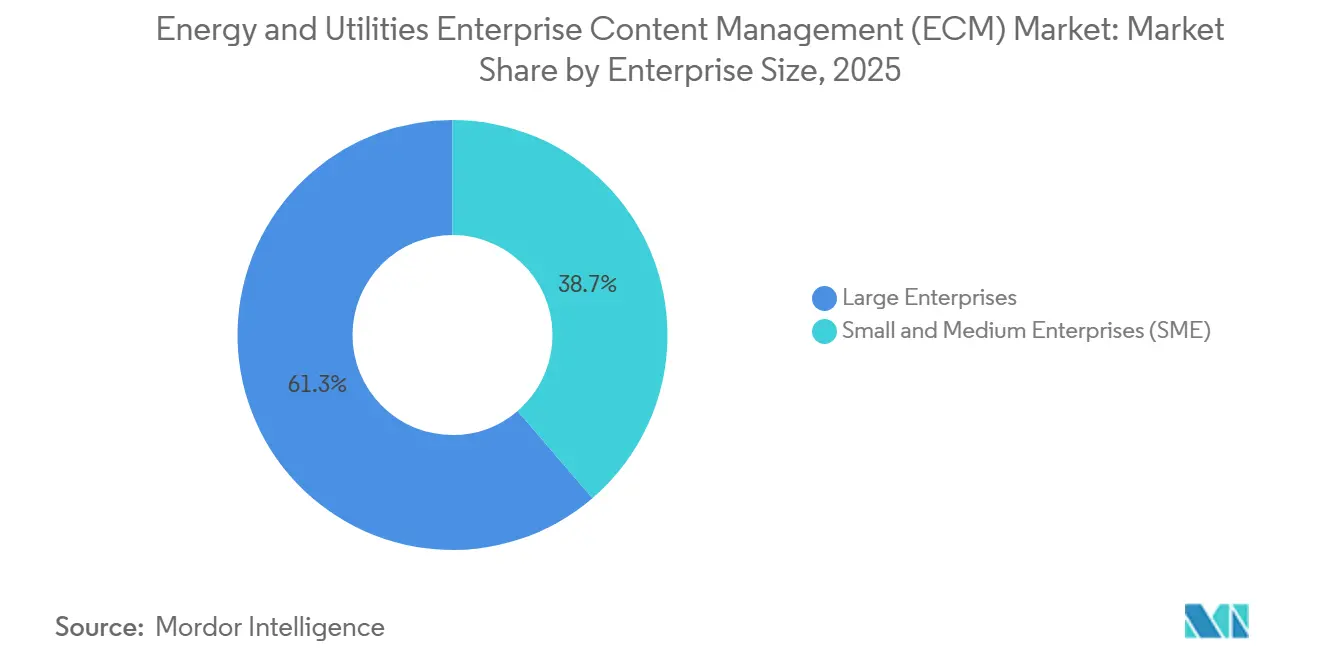

- Por porte empresarial, as grandes empresas detinham 61,28% de participação em 2025, enquanto as PMEs têm projeção de expansão a um CAGR de 17,64% até 2031.

- Por setor do usuário final, as concessionárias de energia elétrica detinham 34,52% de participação em 2025, enquanto os produtores independentes de energia renovável têm projeção de crescimento a um CAGR de 18,91% até 2031.

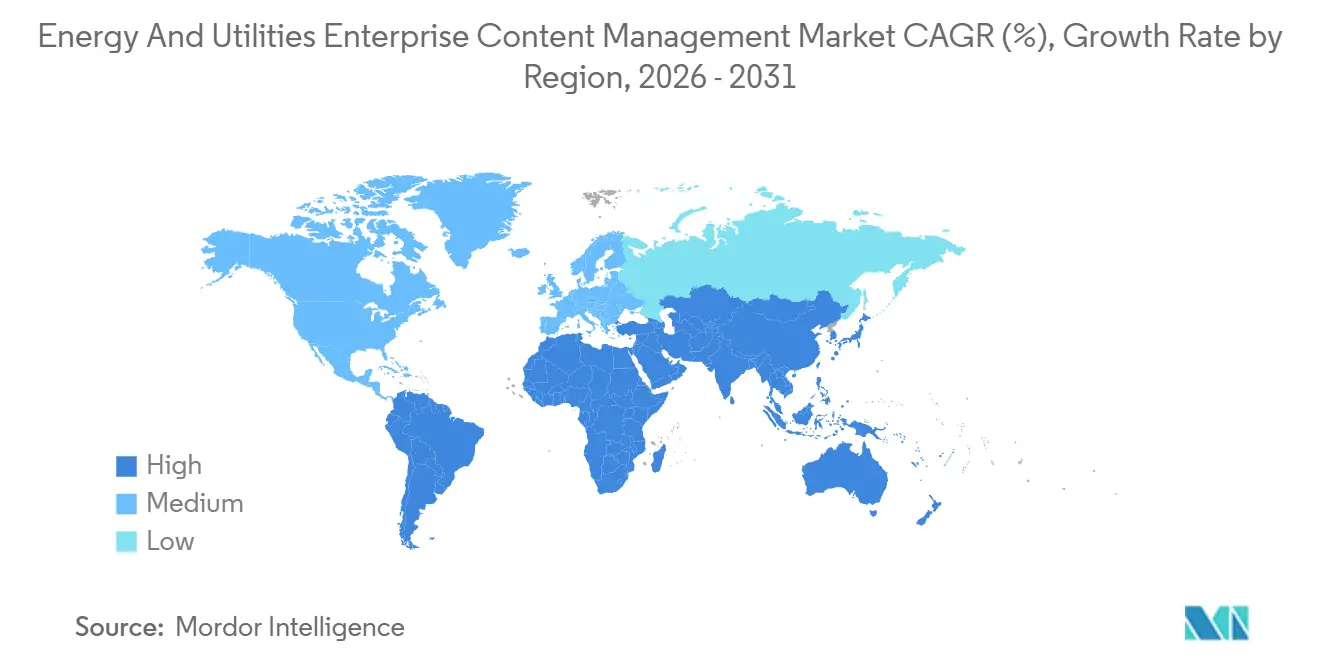

- Por geografia, a América do Norte detinha 38,14% de participação em 2025, enquanto o Oriente Médio e a África têm projeção de crescimento a um CAGR de 18,24% no mercado de gestão de conteúdo empresarial para energia e serviços públicos até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação Digital dos Fluxos de Trabalho de Conteúdo de Concessionárias | +3.2% | Global, mais forte na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Prontidão Regulatória e para Auditoria de Registros de Infraestrutura Crítica | +2.7% | América do Norte e UE, com expansão para o núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Recuperação de Conhecimento Assistida por IA para Usuários de Campo e Sala de Controle | +2.1% | Global, liderado pela América do Norte, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para Nuvem de Repositórios de Conteúdo Não Essencial | +1.5% | Global, mais forte na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Convergência de Governança de Conteúdo de Tecnologia Operacional e Tecnologia da Informação | +1.0% | América do Norte e UE, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Digitalização do Ciclo de Vida da Documentação Técnica, de Segurança e de Manutenção | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital dos Fluxos de Trabalho de Conteúdo de Concessionárias

O mercado de gestão de conteúdo empresarial para energia e serviços públicos está ganhando suporte com a eliminação gradual de processos baseados em papel em salas de controle, serviços de campo e engenharia de projetos. As concessionárias estão digitalizando registros de manutenção, registros de visitas a campo e desenhos anotados porque esses registros ainda estão no centro das operações diárias e das revisões de conformidade. A pressão é maior onde engenheiros experientes estão se aposentando e as empresas precisam preservar o conhecimento tácito antes que ele se perca em plantas, subestações e programas de rede. Os compradores no mercado de gestão de conteúdo empresarial para energia e serviços públicos estão, portanto, indo além do simples armazenamento e focando mais em pesquisa semântica, marcação estruturada e reutilização controlada de conteúdo aprovado. Essa mudança está ampliando o papel da gestão de conteúdo empresarial, de um simples arquivo de registros de back-office para uma camada mais ampla de conhecimento e fluxo de trabalho em toda a empresa.

Prontidão Regulatória e para Auditoria de Registros de Infraestrutura Crítica

A pressão regulatória continua sendo um dos suportes de crescimento mais claros para o mercado de gestão de conteúdo empresarial para energia e serviços públicos. A FERC aprovou o Padrão de Confiabilidade NERC CIP-003-11 em março de 2026, que amplia os controles de gestão de segurança cibernética para sistemas cibernéticos BES de baixo impacto e expande a população de ativos que requerem registros estruturados.[1]Federal Register, "Comissão Aprova Padrão de Segurança Cibernética CIP-003-11," Federal Register, govinfo.gov O NERC CIP-012-2, em vigor a partir de 1º de julho de 2026, acrescenta requisitos de documentação e evidências para comunicações entre centros de controle. Essas mudanças significam que a aquisição orientada pela conformidade não está mais limitada a grandes operadores de transmissão, pois as concessionárias de distribuição e cooperativas menores também enfrentam obrigações de documentação mais pesadas. Os fornecedores que empacotam evidências de auditoria, controle de retenção e rastreamento imutável de fluxo de trabalho em formatos prontos para concessionárias estão melhor posicionados do que ferramentas genéricas de gestão de documentos em ciclos de compra regulados.[2]North American Electric Reliability Corporation, "Boletim de Padrões, Conformidade e Fiscalização," North American Electric Reliability Corporation, nerc.com

Recuperação de Conhecimento Assistida por IA para Usuários de Campo e Sala de Controle

O mercado de gestão de conteúdo empresarial para energia e serviços públicos também está avançando à medida que as concessionárias buscam acesso mais rápido e seguro a procedimentos, manuais, licenças e registros de incidentes aprovados. Essa necessidade é mais visível nas operações de campo e nas salas de controle, onde os funcionários precisam da versão correta de um documento sem precisar vasculhar repositórios com muitas pastas sob pressão de tempo. Pesquisa apresentada na AAAI em 2024 mostrou que sistemas de IA agêntica ajustados para conteúdo de engenharia de energia, com filtragem de metadados, recuperação híbrida e reclassificação, melhoraram a precisão da pesquisa de documentos e reduziram alucinações em comparação com abordagens de recuperação mais genéricas.[3]Anais da Conferência AAAI, "Wikatoni: Um Sistema de IA Agêntica para Fluxos de Trabalho de Engenharia de Energia," Anais da Conferência AAAI, doi.org Essa constatação é importante para o mercado de gestão de conteúdo empresarial para energia e serviços públicos porque a qualidade da recuperação depende da governança de conectores, permissões e disciplina de metadados, e não apenas da pesquisa. Como resultado, as plataformas que expõem camadas de recuperação segura para usuários operacionais estão se tornando mais relevantes em avaliações vinculadas à segurança, tempo de atividade e conformidade.

Migração para Nuvem de Repositórios de Conteúdo Não Essencial

O mercado de gestão de conteúdo empresarial para energia e serviços públicos está observando um movimento contínuo em direção à migração para nuvem, embora as concessionárias não estejam aplicando um único modelo a todos os repositórios. Muitos operadores agora separam registros operacionais altamente sensíveis de conteúdo administrativo, de arquivo e de projetos, o que suporta uma arquitetura prática de dois níveis entre nuvem, infraestrutura privada e ambientes locais. A OpenText anunciou em abril de 2026 que sua parceria com a S3NS entregaria soluções de nuvem soberana, incluindo o Documentum Content Management com residência de dados na França, para operadores regulados que precisam de controle jurisdicional mais rigoroso.[4]OpenText, "OpenText e S3NS Firmam Parceria para Entregar Soluções Europeias de Nuvem Soberana com Google Cloud," Relações com Investidores da OpenText, opentext.com Isso é importante porque o mercado de gestão de conteúdo empresarial para energia e serviços públicos depende cada vez mais da adequação à conformidade regional, em vez de escalabilidade genérica ou preços por assinatura. Os fornecedores que conseguem suportar governança de nuvem específica por jurisdição estão ganhando vantagem onde as concessionárias operam em múltiplos ambientes regulatórios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Migração de Repositórios Legados | -2.1% | Global, mais aguda na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética, Soberania e Controle de Acesso | -1.7% | Global, especialmente UE e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fricção de Integração entre Plataformas de Tecnologia Operacional, ERP, EAM e Gestão de Conteúdo Empresarial | -1.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas na Qualidade de Metadados e Classificação de Conteúdo | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Migração de Repositórios Legados

A migração de sistemas legados continua sendo uma barreira significativa para o mercado de gestão de conteúdo empresarial para energia e serviços públicos, pois muitas concessionárias mantêm décadas de registros de engenharia, segurança, inspeção e regulatórios em repositórios legados. A transformação do SharePoint da Saudi Electricity Company envolveu quase 40 TB de conteúdo empresarial em 12 linhas de negócios e mais de 4.000 usuários, o que demonstra a escala que mesmo um único grande programa de conteúdo de concessionária pode atingir. O volume é apenas um dos problemas, pois a linhagem de metadados, o histórico de versões de documentos e os links quebrados para sistemas de negócios desativados frequentemente representam riscos maiores durante a migração. As concessionárias não podem aceitar registros degradados que envolvam obrigações de retenção ou evidências de conformidade, portanto o planejamento da migração se torna mais lento, mais especializado e mais caro. Isso mantém a adoção seletiva em partes do mercado de gestão de conteúdo empresarial para energia e serviços públicos onde as equipes internas de TI não têm orçamento ou habilidades para realizar limpezas de repositórios em grande escala.

Preocupações com Segurança Cibernética, Soberania e Controle de Acesso

As preocupações com segurança cibernética e controle de acesso continuam limitando o ritmo do mercado de gestão de conteúdo empresarial para energia e serviços públicos, especialmente onde as concessionárias precisam de acesso a conteúdo em ambientes de tecnologia da informação e tecnologia operacional. O desafio básico é que a proteção de sistemas de controle requer separação rigorosa, enquanto as equipes operacionais ainda precisam de acesso oportuno a registros de engenharia, procedimentos e documentação de suporte. A ISO/IEC 27019:2024 reforça a importância dos controles de segurança da informação específicos para o setor de energia, elevando o padrão para plataformas de conteúdo que buscam atender a operadores regulados. O roteiro digital de energia e IA da Comissão Europeia para 2026 também reflete um foco político mais forte na governança de dados em sistemas de energia. Até que os fornecedores provem que a recuperação com consciência de permissões pode respeitar os limites da rede sem cortar o acesso ao conhecimento operacional, a adoção continuará avançando primeiro em direção a repositórios administrativos e de projetos de menor risco, antes de alcançar registros operacionais mais sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Gestão de Registros Permanece Central Enquanto a Demanda por Fluxo de Trabalho Cresce

A gestão de registros liderou o mercado de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos com 18,14% de participação de mercado em 2025, enquanto a gestão de fluxo de trabalho e processos de negócios tem projeção de crescimento a um CAGR de 17,42% até 2031. Essa combinação mostra que o mercado de gestão de conteúdo empresarial para energia e serviços públicos ainda se apoia em casos de uso com alta carga de conformidade, mesmo com a automação se tornando mais importante. A gestão de registros permanece como âncora porque concessionárias, operadores de rede e empresas de energia precisam de controle de retenção, disposição defensável e registros de auditoria rastreáveis para documentação de infraestrutura crítica. Esse requisito é difícil de atender com sistemas genéricos de compartilhamento de arquivos, especialmente quando os registros precisam permanecer pesquisáveis e revisáveis ao longo de longos ciclos de vida de ativos.

O crescimento mais rápido da gestão de fluxo de trabalho e processos de negócios mostra que o mercado de gestão de conteúdo empresarial para energia e serviços públicos está migrando do armazenamento passivo para a execução de processos governados. As concessionárias querem cada vez mais que o conteúdo encaminhe aprovações, suporte o controle de mudanças de engenharia, empacote evidências de conformidade e documente marcos de projetos em tempo real. A gestão de documentos e a gestão de casos permanecem importantes porque projetos de capital, contratos, arquivos de licenças e questões de serviço geram registros estruturados e não estruturados que precisam de acesso controlado. A gestão de ativos digitais e a gestão de conteúdo web atendem a necessidades mais específicas, como divulgações públicas, ativos de visualização e conteúdo voltado ao cliente, mas ainda complementam programas de governança mais amplos. Os padrões de aquisição agora favorecem soluções que conectam mais estreitamente registros, fluxo de trabalho e controle de documentos, reduzindo a separação entre módulos de conformidade e camadas de conteúdo operacional.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Modelo Híbrido Expande com Base nas Necessidades de Soberania

A nuvem representou 68,41% do tamanho do mercado de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos em 2025, enquanto o modelo híbrido tem previsão de expansão a um CAGR de 17,83% até 2031. A posição de liderança da nuvem reflete a forte adoção de gestão de conteúdo empresarial como software como serviço para colaboração, documentação de projetos e repositórios históricos no mercado de gestão de conteúdo empresarial para energia e serviços públicos. A nuvem é atraente para organizações que desejam implantações mais rápidas, atualizações mais simples e acesso mais fácil entre equipes distribuídas. Ela também se beneficia de roteiros de fornecedores que colocam funções de IA, camadas de automação e capacidades analíticas de forma mais intensa em ambientes entregues via nuvem.

O modelo híbrido está crescendo mais rapidamente porque o mercado de gestão de conteúdo empresarial para energia e serviços públicos não está abandonando o controle em favor de uma arquitetura universal. As concessionárias estão mantendo registros sensíveis à soberania ou adjacentes à tecnologia operacional em ambientes privados, enquanto transferem conteúdo administrativo e de arquivo para plataformas de nuvem comercial. A parceria da OpenText com a S3NS em abril de 2026 reflete essa demanda ao oferecer o Documentum Content Management com residência estrita de dados na França para operadores regulados. As implantações locais ainda são importantes para alguns grandes operadores de transmissão, instalações de geração nuclear e mercados com regras rígidas de localização, mas sua participação relativa está diminuindo à medida que os compradores buscam combinações de implantação mais flexíveis. O resultado é um padrão de implantação em que a nuvem permanece como líder em volume, enquanto o modelo híbrido atende às necessidades mais complexas e de crescimento mais rápido das concessionárias reguladas.

Por Porte Empresarial: Grandes Empresas Mantêm a Base Enquanto as PMEs Aceleram

As grandes empresas detinham 61,28% do tamanho do mercado de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos em 2025, enquanto as PMEs têm projeção de crescimento a um CAGR de 17,64% até 2031. Grandes concessionárias, operadores nacionais de rede e grandes empresas de petróleo e gás continuam dominando os gastos porque gerenciam populações muito grandes de documentos em sites, funções e jurisdições regulatórias. Esses compradores também enfrentam obrigações de conformidade mais rigorosas e frequentemente requerem suporte personalizado para gestão de ativos, mudanças de engenharia e relatórios de múltiplas entidades. Essa escala confere às grandes empresas uma vantagem de volume duradoura no mercado de gestão de conteúdo empresarial para energia e serviços públicos.

As PMEs estão expandindo mais rapidamente porque desenvolvedores menores de energias renováveis, empresas de serviços de energia e operadores de geração distribuída agora enfrentam expectativas de governança mais formais de financiadores, reguladores e contrapartes. Essas organizações dependiam anteriormente mais de armazenamento em nuvem genérico, mas arquivos de licenças, registros de financiamento de projetos, documentos de qualidade e controles contratuais agora requerem suporte mais robusto de versionamento e auditoria. A M-Files lançou o M-Files para Contratos e o M-Files para Qualidade em abril de 2026, demonstrando como os fornecedores estão empacotando a governança de conteúdo em aplicações mais fáceis de adotar para alcançar resultados de negócios específicos. Isso está comprimindo os prazos de adoção no mercado de gestão de conteúdo empresarial para energia e serviços públicos porque os compradores de PMEs podem começar com casos de uso mais restritos e pré-configurados, em vez de personalização completa da plataforma. Como resultado, a base de receita permanece concentrada nas grandes empresas, mas empresas de energia menores com necessidades de governança mais claras moldam cada vez mais o crescimento incremental.

Por Setor do Usuário Final: Concessionárias de Energia Elétrica Lideram Enquanto os Produtores Independentes de Energia Renovável Definem o Ritmo

As concessionárias de energia elétrica capturaram 34,52% da participação do mercado de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos em 2025, enquanto os produtores independentes de energia renovável têm projeção de crescimento a um CAGR de 18,91% até 2031. As concessionárias de energia elétrica lideram porque geram grandes volumes de registros de ativos, interrupções, confiabilidade, conformidade e força de trabalho em redes de transmissão e distribuição. A exposição de longa data ao NERC-CIP também impulsionou esse grupo em direção a estruturas de registros formalizadas e gestão de evidências repetível. Isso tornou as concessionárias o grupo de compradores mais estabelecido no mercado de gestão de conteúdo empresarial para energia e serviços públicos.

Os produtores independentes de energia renovável estão crescendo mais rapidamente porque cada projeto solar, eólico, de armazenamento e de geração distribuída cria documentação de licenças, interconexão, contratos de compra de energia, engenharia e operações que deve permanecer atualizada e auditável. A Opdenergy selecionou o Sitetracker em abril de 2026 para unificar a documentação de projetos, financeira e jurídica em seu portfólio global de energias renováveis, o que destaca o impulso em direção a um único sistema de registro neste segmento. As empresas de petróleo e gás continuam sendo usuárias importantes de gestão de conteúdo empresarial para controle de documentos de engenharia, registros de saúde, segurança e meio ambiente e submissões regulatórias em operações dispersas. A OpenText declarou em agosto de 2024 que a Serica Energy implantou o OpenText Content Cloud e o Extended ECM for Engineering para fortalecer a gestão governada de documentos de engenharia para projetos de capital de longa duração. As concessionárias de água, empresas de serviços de energia e prosumidores industriais permanecem segmentos menores, mas estão adicionando demanda constante à medida que os relatórios ambientais, a administração de contratos e a governança de energia distribuída se tornam mais intensivos em documentação.

Análise Geográfica

A América do Norte detinha uma participação de 38,14% em 2025, tornando-se o maior mercado regional para gestão de conteúdo empresarial para energia e serviços públicos. A liderança da região reflete uma longa história de conformidade com o NERC-CIP, que normalizou a governança estruturada de registros em muitas concessionárias de energia elétrica nos Estados Unidos e no Canadá. A aprovação pela FERC do CIP-003-11 em março de 2026 e o atual ambiente de fiscalização em relação às evidências CIP mantiveram alta disciplina de documentação entre os operadores de infraestrutura crítica. O NERC CIP-012-2 também fortalece o argumento para registros auditáveis de segurança de comunicações nas operações de concessionárias. Os compradores nesta região estão cada vez mais focados em consolidar repositórios isolados, automatizar fluxos de trabalho de relatórios e suportar recuperação pronta para IA sem enfraquecer o controle.

A Europa permanece uma parte estrategicamente ativa do mercado de gestão de conteúdo empresarial para energia e serviços públicos, enquanto a Ásia-Pacífico está se desenvolvendo por meio de programas de digitalização de concessionárias desiguais, mas crescentes. O Roteiro Estratégico 2026 da Comissão Europeia para Energia Digital e IA apoia bases mais sólidas de governança de dados para serviços de energia inteligente e IA empresarial. Na Alemanha, a EnBW adotou a plataforma de gestão de conteúdo empresarial Shareflex no final de 2024, com projetos iniciais em operação em 2025 e uma implantação em fases de módulos de gestão de contratos, documentos e qualidade em unidades de negócios. A TEAG concluiu sua transformação em nuvem SAP S/4HANA Utilities em julho de 2026, o que fornece uma base integrada para uso futuro de conteúdo e dados em todas as operações da concessionária. A Ásia-Pacífico está se expandindo de forma mais gradual, com a adoção moldada pelo ritmo de modernização das concessionárias nacionais, pelas prioridades de expansão da rede e pelos programas de integração de energias renováveis que aumentam os volumes de documentação de engenharia e conformidade.

O Oriente Médio e a África têm projeção de crescimento a um CAGR de 18,24% até 2031, tornando-se o segmento regional de crescimento mais rápido no mercado de gestão de conteúdo empresarial para energia e serviços públicos. O crescimento nessa região está vinculado à diversificação energética liderada pelo Estado, a grandes carteiras de projetos de energias renováveis e a investimentos mais amplos em concessionárias digitais nos mercados do GCC e africanos. A região está atraindo atenção porque novos programas de infraestrutura criam grandes volumes de registros de projetos, licenças, engenharia e regulatórios que precisam de controle mais rigoroso desde o início. A América do Sul permanece em um estágio mais inicial, mas as concessionárias lá estão começando a substituir processos manuais de conformidade e manuseio de documentos por ambientes de conteúdo mais estruturados à medida que os programas de modernização avançam.

Cenário Competitivo

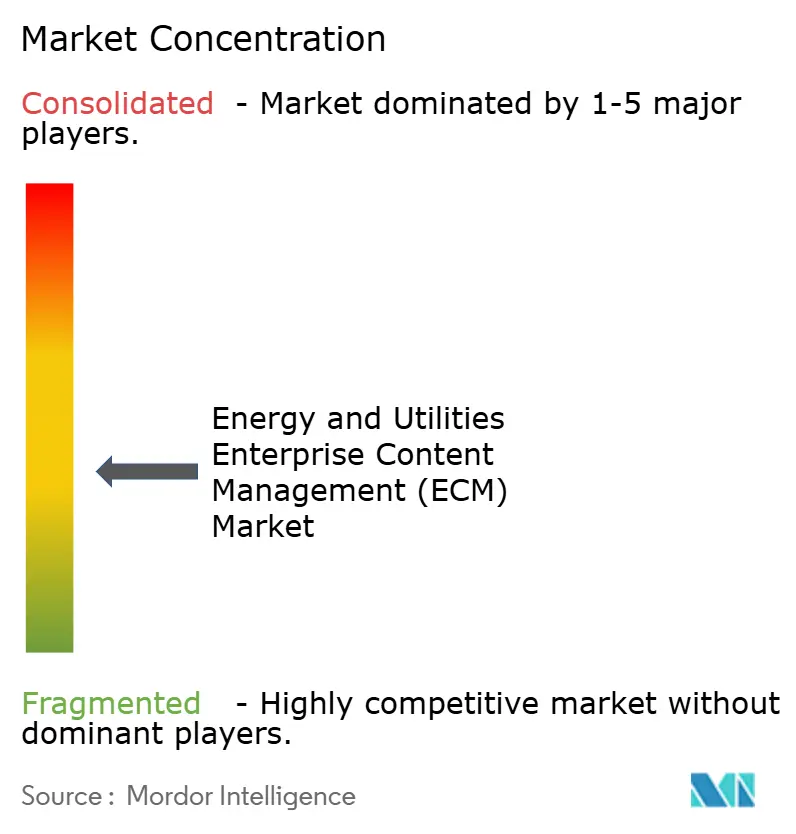

O mercado de gestão de conteúdo empresarial para energia e serviços públicos permanece moderadamente fragmentado, com fornecedores globais de software e especialistas de médio porte competindo em diferentes perfis de compradores. OpenText Corporation, IBM Corporation, SAP SE e Microsoft Corporation permanecem bem posicionados em grandes contas de concessionárias porque os compradores valorizam a integração com ERP, EAM e sistemas empresariais mais amplos. Sua posição é reforçada pelo fato de que as concessionárias frequentemente preferem plataformas de conteúdo que possam estar próximas dos fluxos de trabalho de ativos, finanças, aquisições e serviços. Isso confere aos fornecedores estabelecidos uma vantagem em implantações grandes e reguladas, onde os custos de mudança podem aumentar rapidamente. Ao mesmo tempo, o mercado de gestão de conteúdo empresarial para energia e serviços públicos ainda deixa espaço para especialistas que se concentram em configurabilidade, implementação mais rápida ou casos de uso de conformidade mais restritos.

Um tema competitivo importante em 2026 é o posicionamento em nuvem e ecossistema. A parceria da OpenText com a S3NS em abril de 2026 mostra como os fornecedores estão usando a entrega de nuvem soberana para fortalecer sua relevância junto a operadores regulados que precisam de controle jurisdicional mais rigoroso. A Laserfiche lançou sua plataforma de gestão de conteúdo inteligente no AWS Marketplace em junho de 2026, reduzindo a fricção de aquisição para compradores regulados que já gastam por meio da AWS. A M-Files também expandiu seu portfólio específico por resultado em abril de 2026 com aplicações para contratos e qualidade, o que mostra como os fornecedores estão visando caminhos de adoção mais fáceis para cargas de trabalho de documentação regulada.

Outro ponto de competição no mercado de gestão de conteúdo empresarial para energia e serviços públicos é a capacidade de suportar governança com consciência de tecnologia operacional, em vez de apenas o manuseio de conteúdo centrado em escritório. As concessionárias estão aproximando documentos de engenharia, histórico de manutenção e registros operacionais, o que aumenta a demanda por recuperação com consciência de permissões e contexto mais forte entre os limites de tecnologia operacional e tecnologia da informação. Trabalho acadêmico apresentado na AAAI 2024 mostrou que arquiteturas de IA agêntica ajustadas para energia podem melhorar a qualidade da recuperação em comparação com modelos de pesquisa mais genéricos, sinalizando uma ameaça real para fornecedores que ainda dependem de camadas de descoberta mais antigas. Os fornecedores que conseguem conectar recuperação governada, automação de fluxo de trabalho e integração específica para concessionárias estarão melhor posicionados em ambientes de transmissão, geração e grandes projetos de maior valor. O campo competitivo está, portanto, ativo, mas nenhum fornecedor parece controlar o mercado de gestão de conteúdo empresarial para energia e serviços públicos de uma forma que elimine espaço para crescimento de especialistas ou estratégias de plataforma diferenciadas.

Líderes do Setor de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos

OpenText Corporation

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

Hyland Software, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: O Padrão de Confiabilidade NERC CIP-012-2 (Segurança Cibernética: Comunicações entre Centros de Controle) entrou em vigor em 1º de julho de 2026, impondo novos requisitos de documentação e evidências às concessionárias de energia elétrica que gerenciam comunicações entre centros de controle. As concessionárias agora devem manter registros auditáveis de configurações de segurança de comunicações e procedimentos de detecção de incidentes, expandindo diretamente as obrigações de aquisição de gestão de conteúdo empresarial estruturada no setor de transmissão.

- Julho de 2026: A Thüringer Energie AG (TEAG) na Alemanha concluiu com sucesso sua transformação em nuvem SAP S/4HANA Utilities, integrando o SAP Service Cloud Versão 2 e o SAP Market Communication for Utilities, estabelecendo a base integrada de conteúdo e dados necessária para a futura implantação de IA em todas as operações da concessionária.

- Junho de 2026: A Laserfiche lançou sua plataforma de gestão de conteúdo inteligente no AWS Marketplace em 2 de junho de 2026, permitindo que clientes da AWS em setores regulados, incluindo energia e serviços públicos, adquiram as capacidades de automação de fluxo de trabalho da Laserfiche por meio de compromissos de nuvem AWS existentes, reduzindo significativamente a fricção de aquisição.

- Maio de 2026: A Natuvion e a IBM anunciaram uma colaboração estratégica em 21 de maio de 2026 para acelerar a transformação SAP para concessionárias de energia na Alemanha, criando conjuntamente capacidade para apoiar até 40 operadores de concessionárias locais e regionais na migração de mais de 10 milhões de pontos de medição para a plataforma de nuvem SAP S/4HANA Utilities.

Escopo do Relatório Global do Mercado de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos

O mercado de gestão de conteúdo empresarial para energia e serviços públicos refere-se ao ecossistema especializado de soluções e serviços de software projetados para capturar, gerenciar, armazenar, preservar e entregar documentos críticos e dados operacionais específicos do setor de energia. Isso inclui tecnologias como gestão de documentos e registros, gestão de fluxo de trabalho e processos de negócios, gestão de casos e gestão de ativos digitais, adaptadas para lidar com ativos altamente complexos, como desenhos de engenharia, arquivos de conformidade regulatória, inspeções de segurança e registros de manutenção. Implantadas localmente, na nuvem ou em modelos híbridos, essas soluções atendem a organizações de todos os portes em subsetores, incluindo concessionárias de energia elétrica, petróleo e gás, concessionárias de água e produtores independentes de energia renovável. Impulsionadas pela conformidade regulatória rigorosa, gestão do ciclo de vida de ativos, segurança operacional e transformação digital em ambientes geograficamente dispersos, as soluções de gestão de conteúdo empresarial permitem que as empresas de energia otimizem operações, mitiguem riscos, reduzam o tempo de inatividade e melhorem a tomada de decisões ao fazer a transição de processos baseados em papel para fluxos de trabalho de conteúdo digitalizados e inteligentes.

O Relatório do Mercado de Gestão de Conteúdo Empresarial para Energia e Serviços Públicos é Segmentado por Tipo de Solução (Gestão de Documentos, Gestão de Registros, Gestão de Fluxo de Trabalho e Processos de Negócios, Gestão de Casos, Gestão de Ativos Digitais, Gestão de Conteúdo Web e Outras Soluções), Modo de Implantação (Local, Nuvem e Híbrido), Porte Empresarial (Pequenas e Médias Empresas (PME) e Grandes Empresas), Setor do Usuário Final (Concessionárias de Energia Elétrica, Empresas de Petróleo e Gás, Concessionárias de Água, Produtores Independentes de Energia Renovável, Empresas de Serviços de Energia, Prosumidores Industriais e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Documentos |

| Gestão de Registros |

| Gestão de Fluxo de Trabalho e Processos de Negócios |

| Gestão de Casos |

| Gestão de Ativos Digitais |

| Gestão de Conteúdo Web |

| Outras Soluções |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Concessionárias de Energia Elétrica |

| Empresas de Petróleo e Gás |

| Concessionárias de Água |

| Produtores Independentes de Energia Renovável |

| Empresas de Serviços de Energia |

| Prosumidores Industriais |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Tipo de Solução | Gestão de Documentos | |

| Gestão de Registros | ||

| Gestão de Fluxo de Trabalho e Processos de Negócios | ||

| Gestão de Casos | ||

| Gestão de Ativos Digitais | ||

| Gestão de Conteúdo Web | ||

| Outras Soluções | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PME) | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Concessionárias de Energia Elétrica | |

| Empresas de Petróleo e Gás | ||

| Concessionárias de Água | ||

| Produtores Independentes de Energia Renovável | ||

| Empresas de Serviços de Energia | ||

| Prosumidores Industriais | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor de 2031 para gestão de conteúdo empresarial para energia e serviços públicos?

O setor tem previsão de atingir 2,72 bilhões de USD até 2031, subindo de 1,36 bilhão de USD em 2026 a um CAGR de 14,87% de 2026 a 2031.

Qual modelo de implantação lidera atualmente?

A nuvem lidera com uma participação de 68,41% em 2025, enquanto o modelo híbrido é o de crescimento mais rápido com um CAGR de 17,83% até 2031.

Qual grupo de usuário final gera a maior demanda?

As concessionárias de energia elétrica detinham a maior participação de 34,52% em 2025 porque gerenciam grandes volumes de registros de rede, ativos, interrupções e conformidade.

Qual grupo de clientes está se expandindo mais rapidamente?

Os produtores independentes de energia renovável têm projeção de crescimento a um CAGR de 18,91% até 2031, à medida que as carteiras de projetos criam grandes volumes de documentos de licenças, contratos de compra de energia, engenharia e Operação e Manutenção.

Por que a gestão de registros ainda é o maior tipo de solução?

A gestão de registros liderou com 18,14% de participação em 2025 porque as concessionárias e operadores de energia ainda precisam de retenção defensável, disposição e suporte de auditoria para registros de infraestrutura crítica.

Qual região está crescendo mais rapidamente?

O Oriente Médio e a África devem registrar o CAGR mais rápido de 18,24% até 2031, apoiados pela digitalização de concessionárias e pela expansão da infraestrutura de energias renováveis.

Página atualizada pela última vez em: