Tamanho e Participação do Mercado de Blindagem EMI

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blindagem EMI por Mordor Intelligence

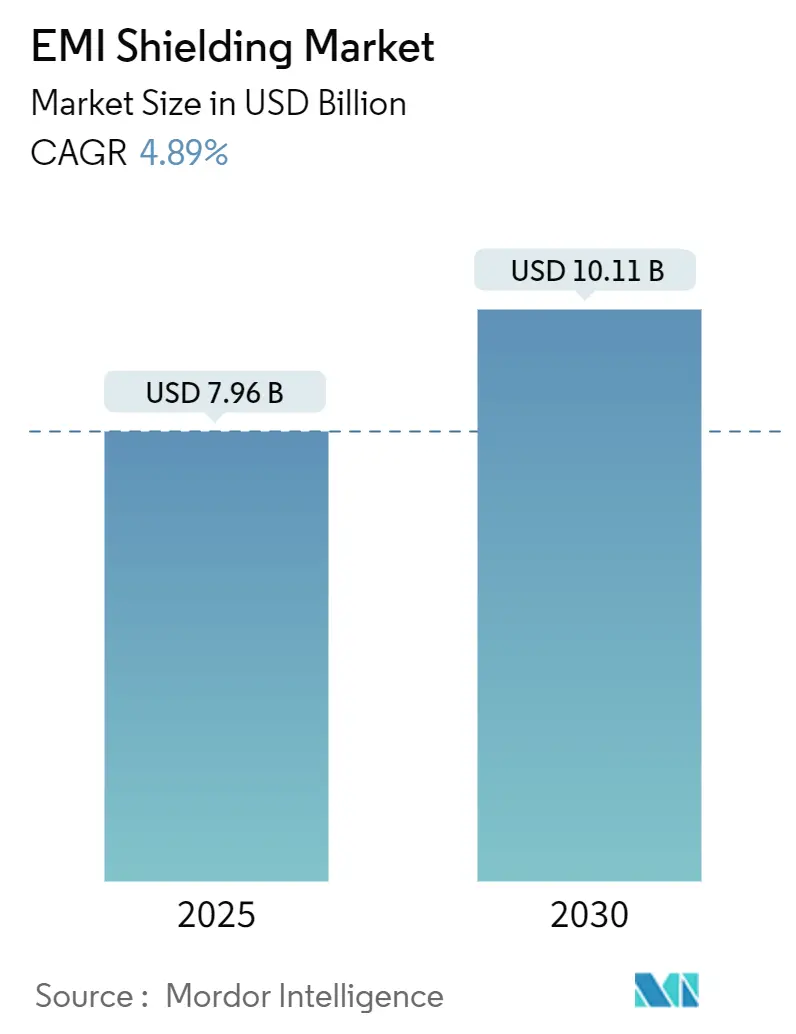

O tamanho do mercado de blindagem EMI foi de USD 7,96 bilhões em 2025 e está previsto para atingir USD 10,11 bilhões até 2030, refletindo um CAGR de 4,89% ao longo do período. O aumento da densidade de estações-base 5G, a rápida adoção de veículos elétricos (VE) e regulamentações mais rígidas de compatibilidade eletromagnética (CEM) estão ampliando as oportunidades de projeto para revestimentos condutores, polímeros e caixas em nível de placa. Referências regulatórias como a IEC 60601-1-2 para dispositivos médicos e a CISPR-25 para eletrônicos automotivos continuam elevando as especificações de desempenho.[1]Comissão Eletrotécnica Internacional, "IEC 60601-1-2," A transição de materiais com dominância de reflexão para materiais com dominância de absorção, exemplificada por filmes de MXene com condutividade de 35.000 S/cm, posiciona os polímeros condutores para um crescimento expressivo. A Ásia-Pacífico comanda quase metade das receitas globais com base na profundidade de fabricação da China, Japão e Coreia do Sul, enquanto a América do Norte e a Europa priorizam plataformas aeroespaciais, médicas e de VE de alto valor que exigem soluções premium. No nível de produto, as caixas em nível de placa se alinham com as tendências de miniaturização e de sistema em pacote, reforçando seus papéis duplos como líder de volume atual e motor de crescimento futuro.

Principais Conclusões do Relatório

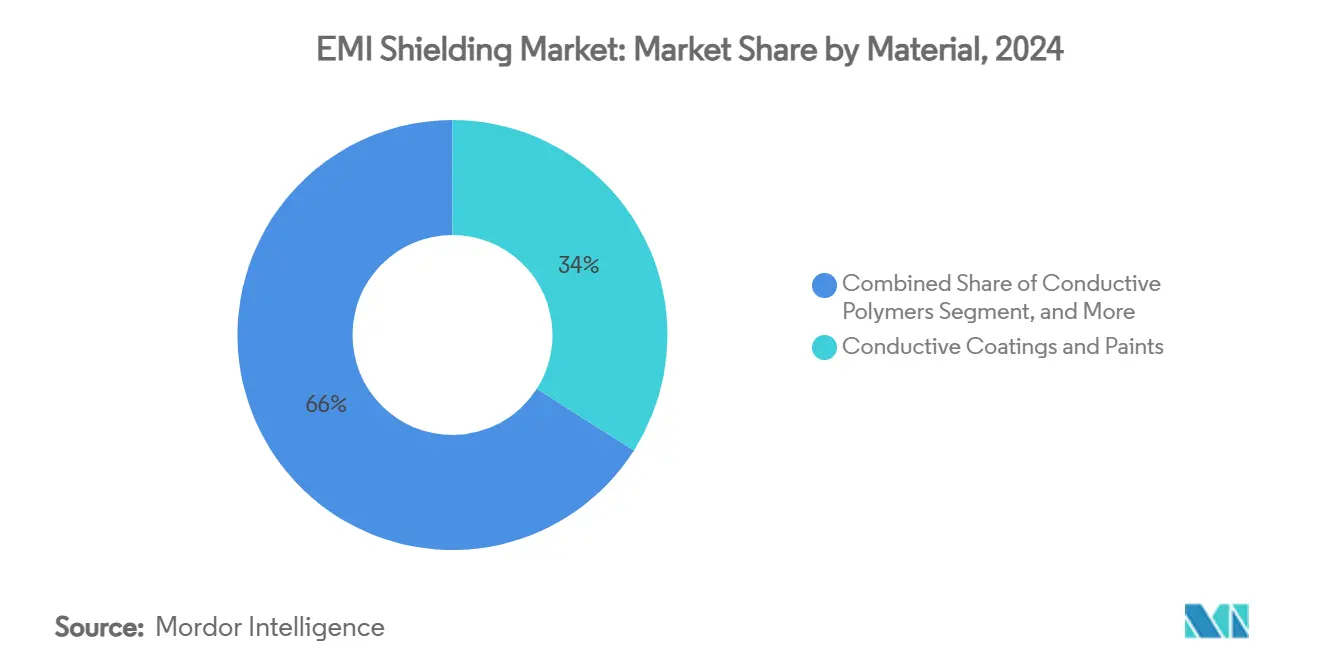

- Por material, revestimentos e tintas condutoras capturaram 34,02% da participação de receita em 2024, enquanto os polímeros condutores estão projetados para avançar a um CAGR de 7,23% até 2030.

- Por tipo de produto de blindagem, as caixas em nível de placa responderam por 34,02% de participação em 2024, e a mesma categoria está preparada para expandir a um CAGR de 6,76% até 2030.

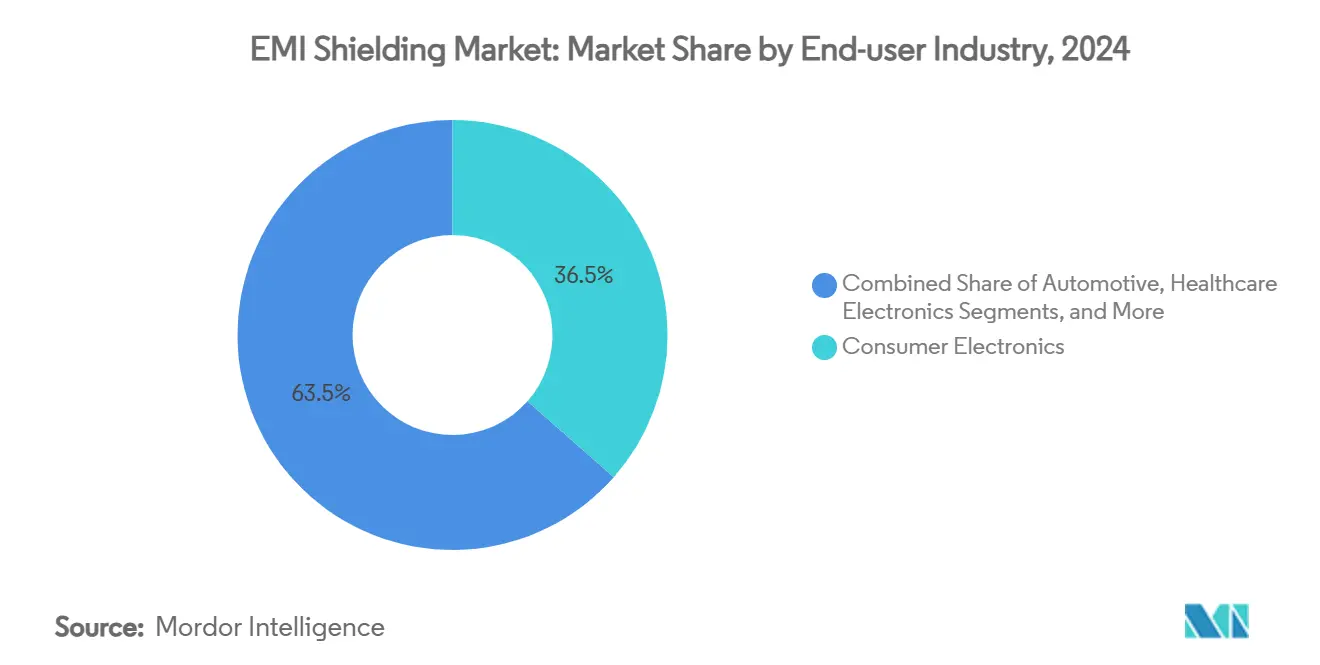

- Por indústria de uso final, os eletrônicos de consumo detinham uma participação de 36,50% em 2024, enquanto os veículos elétricos estão definidos para crescer a um CAGR de 5,89% até 2030.

- Por aplicação, a blindagem em nível de PCB comandou 41,10% da participação do mercado de blindagem EMI em 2024 e está progredindo a um CAGR de 6,02% até 2030.

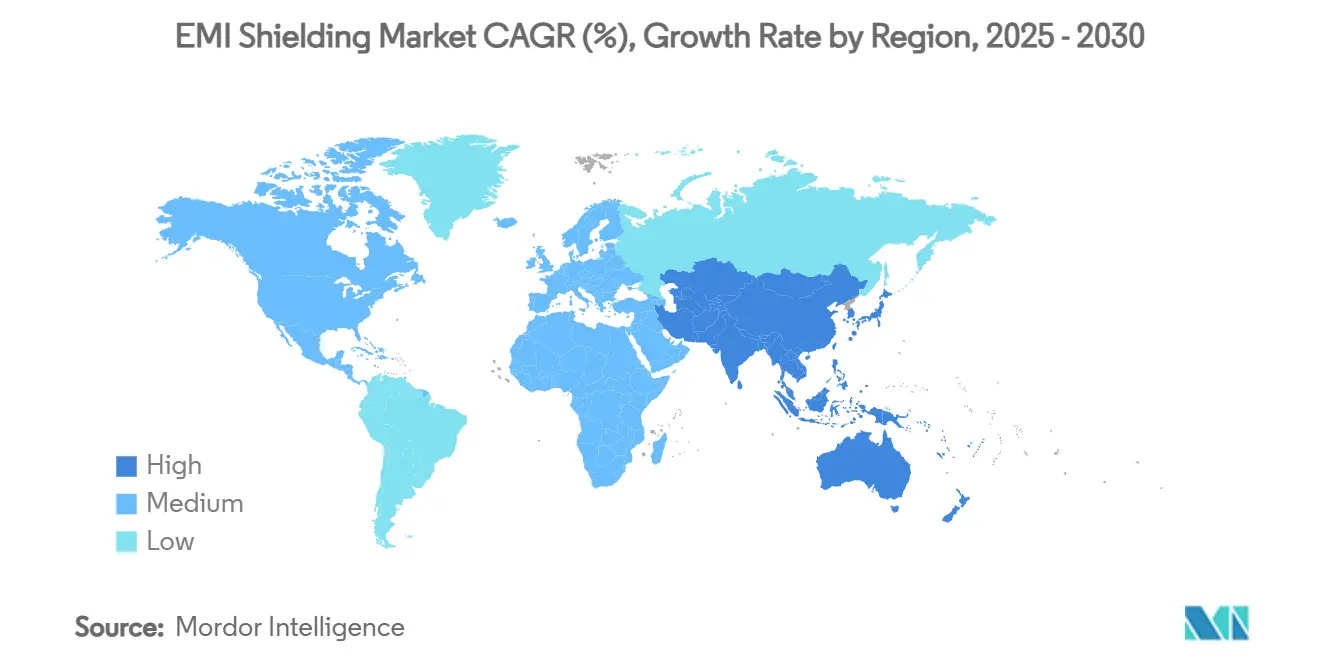

- Por geografia, a Ásia-Pacífico liderou com contribuição de 45,90% em 2024 e está prevista para registrar um CAGR de 5,43% até 2030.

Tendências e Perspectivas do Mercado Global de Blindagem EMI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização de eletrônicos de consumo e densificação 5G | +1.2% | Global com núcleo na APAC | Médio prazo (2–4 anos) |

| Lançamentos rápidos de plataformas de VE exigindo blindagem leve | +0.8% | América do Norte e UE expandindo para APAC | Longo prazo (≥ 4 anos) |

| Endurecimento regulatório sobre conformidade com CEM | +0.6% | Global; mais rígido em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção de radar de ultraltas frequências em ADAS | +0.4% | Corredores automotivos da América do Norte e UE | Médio prazo (2–4 anos) |

| Transição para sistema em pacote e blindagem em nível de placa em IoT | +0.3% | Centros de fabricação da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Eletrônicos de Consumo e Densificação 5G

Smartphones compactos, dispositivos vestíveis e nós de IoT liberam energia eletromagnética em múltiplas bandas, intensificando o acoplamento mútuo que degrada a integridade do sinal. Rádios 5G de ondas milimétricas acima de 24 GHz impõem comprimentos de onda mais curtos que penetram gaiolas metálicas convencionais, levando os projetistas a migrar para filmes poliméricos com espessura inferior a 10 µm impregnados com nanotubos de carbono. A produção em alto volume de aparelhos celulares amplifica a sensibilidade ao custo, de modo que os fornecedores aprimoram linhas de revestimento rolo a rolo para fornecer atenuação estável de 60 dB em espessuras de material inferiores a 25 µm. À medida que cada dispositivo se torna simultaneamente emissor e receptor, os OEMs especificam pilhas de absorção multicamadas que amortizam o acoplamento de campo próximo sem comprometer o ajuste da antena. O mercado de blindagem EMI se beneficia, portanto, de ciclos de renovação recorrentes à medida que cada geração de smartphone aumenta as velocidades de clock e adiciona rádios.

Lançamentos Rápidos de Plataformas de VE Exigindo Blindagem Leve

Os sistemas de tração de 800 V de próxima geração geram bordas transitórias acentuadas que irradiam em amplos espectros, obrigando os fabricantes de automóveis a integrar blindagem em torno de inversores, conversores CC-CC e pacotes de baterias. Compósitos de fibra de carbono leves infundidos com fibras de aço inoxidável oferecem efetividade de 70 dB, mas pesam 60% menos do que painéis de alumínio. Os módulos ADAS equipados com radar elevam ainda mais os requisitos porque os sensores de 77–81 GHz devem coexistir com circuitos de alta tensão. Invólucros seletivos em frequência que bloqueiam o ruído de banda larga enquanto permitem a passagem de sinais V2X de 5,9 GHz estão ganhando preferência, e essa mudança técnica acelera a substituição de materiais em relação às tradicionais malhas de latão ou cobre. À medida que a produção global de VE aumenta, o mercado de blindagem EMI registra crescimento incremental de unidades além da tendência geral do setor automotivo.

Endurecimento Regulatório sobre Conformidade com CEM

A quarta edição da IEC 60601-1-2 incorpora linguagem de gestão de riscos estipulando que os equipamentos médicos devem preservar o desempenho essencial sob níveis definidos de estresse eletromagnético. A CISPR-25 agora inclui limites de emissões para chicotes de alta tensão, forçando os fornecedores automotivos de nível 1 a blindar cabos de alta tensão e invólucros de carregadores. A harmonização regulatória entre a China, a UE e os Estados Unidos permite que os fornecedores de componentes amortizem os custos de conformidade em volumes maiores, mas simultaneamente eleva a efetividade de blindagem de base para 50–60 dB em muitas plataformas. Os atrasos na certificação ameaçam os lançamentos de produtos, de modo que os OEMs cada vez mais adquirem bibliotecas de materiais pré-qualificados de seus fornecedores, consolidando contratos de fornecimento de vários anos. Essas dinâmicas ampliam o mercado endereçável de blindagem EMI porque a conformidade agora é parte integrante das narrativas de confiabilidade do produto.

Adoção de Radar de Ultraltas Frequências em ADAS

A transição de radar de 24 GHz para 77 GHz melhora a resolução, mas encurta o comprimento de onda, o que significa que pequenas descontinuidades de embalagem amplificam o espalhamento e degradam a precisão de detecção. Radomos poliméricos com tolerância de espessura de ±0,05 mm garantem estabilidade de fase, enquanto malhas condutoras integradas atenuam as emissões fora de banda. Arrays multissensores posicionam 6–12 módulos de radar por veículo, multiplicando os caminhos potenciais de interferência e elevando a demanda cumulativa de blindagem. As ressonâncias de cavidade em escala milimétrica são mitigadas pela aplicação de absorvedores de ferrite finos dentro dos módulos, uma prática que expande o custo médio de blindagem por veículo. À medida que as funções autônomas de Nível 3 proliferam, o mercado de blindagem EMI registra aumento do valor de conteúdo mesmo que a demanda por unidades se estabilize.

Análise de Impacto das Restrições*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação dos preços de matérias-primas de prata, cobre e níquel | –0.7% | Global; maior em regiões sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Compensações de adição de peso em eletrônicos aeroespaciais e espaciais | –0.3% | Corredores aeroespaciais da América do Norte e UE | Médio prazo (2–4 anos) |

| Rotas de reciclagem limitadas para laminados à base de polímeros | –0.2% | Pressão regulatória da UE; adoção global | Longo prazo (≥ 4 anos) |

| Blindagem emergente em nível de chip reduzindo a demanda por invólucros | –0.4% | Centros de semicondutores da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação dos Preços de Matérias-Primas de Prata, Cobre e Níquel

Os preços à vista de prata e cobre subiram mais de 15% entre 2024 e 2025, pressionando os formuladores de revestimentos que dependem de flocos metálicos para condutividade. Os contratos indexados repassam os custos para os elos seguintes da cadeia, mas os OEMs de eletrônicos de consumo resistem à escalada de preços, comprimindo as margens dos fornecedores. Os longos prazos de entrega para o concentrado de sulfeto de níquel complicam o hedge, expondo os produtores de ferrite a oscilações de valoração que perturbam o planejamento da produção. Os desenvolvedores aceleram a pesquisa de polímeros com nanotubos para se proteger contra a volatilidade dos metais, mas a qualificação para dispositivos médicos de missão crítica fica atrás dos choques de preços por vários trimestres. Essas dislocações comprimem temporariamente a taxa de crescimento do mercado de blindagem EMI até que a substituição de materiais amadureça.

Compensações de Adição de Peso em Eletrônicos Aeroespaciais e Espaciais

Cada quilograma adicional em um satélite geoestacionário pode acrescentar USD 20.000 à despesa de lançamento, levando os projetistas de aviônicos a ponderar os benefícios da blindagem em relação às penalidades de carga útil. As juntas metálicas oferecem excelente atenuação em baixas frequências, mas criam riscos de corrosão galvânica sob ciclagem térmica de -55 °C a +125 °C. As alternativas compostas reduzem a massa em 40%, mas introduzem anisotropia que complica a proteção multieixo, frequentemente exigindo laminações híbridas que compensam os ganhos de peso. Extensos testes de vibração e desgaseificação prolongam os cronogramas de desenvolvimento, impondo custos de oportunidade que desencorajam novos entrantes. Consequentemente, o mercado de blindagem EMI enfrenta adoção mais lenta no setor aeroespacial, apesar do alto valor por unidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Polímeros Condutores Lideram a Mudança de Desempenho

O segmento de materiais atingiu USD 2,71 bilhões em 2025, com revestimentos e tintas condutoras mantendo uma fatia de 34,02% da participação do mercado de blindagem EMI, enquanto os polímeros condutores — embora menores — registraram o crescimento mais rápido do segmento, de 7,23%. Seu mecanismo de absorção intrínseco converte a energia incidente em calor residual, minimizando reflexões secundárias de EMI dentro de cavidades de PCB congestionadas. Filmes recentes de polianilina reforçada com grafeno alcançaram atenuação de 90 dB na faixa de 18–40 GHz, mas permanecem flexíveis com espessura de 0,02 mm, expandindo a implantação em telefones dobráveis e smartwatches. Níveis de carregamento de nanotubos abaixo de 5% em peso oferecem percolação sem fragilizar a matriz, abordando preocupações de vestibilidade em e-têxteis. Por outro lado, as tintas com carga metálica ainda dominam a infraestrutura onde a aplicação por pulverização e a escala de custos superam as penalidades de peso. Os fornecedores integram aditivos intumescentes, permitindo proteção contra incêndio e EMI em camada única para armários de telecomunicações, ampliando assim a elegibilidade em licitações sob códigos de construção rigorosos. À medida que os rótulos ecológicos ganham força, as misturas de polietileno reciclado incorporando fibras de aço inoxidável alcançam blindagem credível de 50 dB, movendo a indústria de blindagem EMI em direção à circularidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto de Blindagem: Caixas em Nível de Placa Mantêm Dupla Liderança

As caixas em nível de placa geraram USD 2,61 bilhões em 2025 e forneceram 32,78% da receita total, ao mesmo tempo em que registraram um CAGR de 6,76% até 2030, sublinhando sua resiliência diante de alternativas integradas em pacote. Smartphones, dispositivos vestíveis e módulos de IoT adotam tampas multicompartimento que permitem rádios LTE, Wi-Fi, GPS e Bluetooth simultâneos dentro de um único escudo de RF sem interferência cruzada, preservando a densidade do layout. Os clientes automotivos especificam caixas de aço inoxidável estampadas a fundo para controladores de zona que operam de -40 °C a +150 °C, validando a durabilidade por meio de testes de névoa salina de 1.000 horas. Os escudos de cabos e conectores seguem como o próximo segmento de maior porte, impulsionados por interconexões de data centers de Categoria 7 que exigem resistência de contato de 50 µΩ. As malhas de ventilação e janela empregam favo de mel de alumínio com 90% de área aberta, equilibrando o fluxo de ar com supressão de 85 dB acima de 1 GHz em estações-base 5G. A pulverização catódica conformal, ainda emergente, deposita camadas de níquel-cromo diretamente nos componentes, atingindo 15 dB a 6 GHz e atendendo aos orçamentos de espessura dos dispositivos vestíveis. Coletivamente, essas inovações de produto reforçam a trajetória do mercado de blindagem EMI.

Por Indústria de Uso Final: VEs Impulsionam Novos Fluxos de Receita

Os eletrônicos de consumo contribuíram com USD 2,90 bilhões em 2025, equivalente a 36,50% do gasto total no mercado de blindagem EMI, mas seu crescimento de dígito médio único cedeu o impulso de destaque aos veículos elétricos, que crescem a um CAGR de 5,89%. Cada veículo elétrico a bateria integra mais de 70 unidades de controle eletrônico, quatro vezes a contagem das plataformas legadas, elevando o conteúdo de blindagem por veículo para uma média de USD 60. O ruído de alta frequência do inversor exige barramentos laminados com juntas EMI integradas para atender aos limites da Classe 5 da CISPR 25. A infraestrutura de telecomunicações contribui com demanda estável de dois dígitos à medida que os operadores densificam as pequenas células, com uma cabeça de rádio remota 5G típica exigindo 500 g de tinta condutora. Os fabricantes de dispositivos médicos buscam escudos poliméricos que suportem a esterilização por óxido de etileno, mantendo supressão de 40 dB após cinco ciclos. Os clientes de automação industrial focam na durabilidade contra a exposição a fluidos hidráulicos, favorecendo prensas de latão niquelado que passam nos testes de imersão IP68. Essas demandas diversificadas ancoram o mercado de blindagem EMI contra oscilações cíclicas em qualquer setor isolado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Proteção em Nível de PCB se Intensifica

A blindagem em nível de PCB absorveu USD 3,27 bilhões em 2025 e representou 41,10% do mercado de blindagem EMI, avançando a um CAGR de 6,02% em direção a 2030. Domínios de clock mais altos e espaçamento de trilhas mais estreito acentuam a radiação das bordas de microfita; portanto, os projetistas roteiam antenas sensíveis dentro de quadros de Faraday de 3 lados revestidos por juntas formadas no lugar. A integração de sistema em pacote incorpora paredes de cobre dentro do substrato, fornecendo isolamento de 20 dB enquanto economiza 15% da área da placa em comparação com tampas discretas. Os conjuntos de cabos ficam em segundo lugar com a crescente adoção de Ethernet de par único para arquiteturas automotivas zonais; as construções de folha mais trança atendem a 40 dB a 1 GHz, mas permanecem dobráveis a um raio de 20 mm. Os invólucros de dispositivos agora combinam quadros de magnésio e revestimentos condutores por pulverização, removendo 5 g de uma placa intermediária típica de smartphone. As "salas silenciosas" em nível de instalação dependem de painéis de aço galvanizado vedados com silicone condutor, bloqueando 100 dB na faixa de 0,1–10 GHz para instalações militares. A crescente necessidade de mitigação multicamadas e multiescala sustenta a diversidade de aplicações dentro do mercado de blindagem EMI.

Análise Geográfica

A Ásia-Pacífico entregou USD 3,65 bilhões em 2025, representando 45,90% da receita global, e está registrando um CAGR de 5,43% apoiado pelas exportações eletrônicas regionais. Os lançamentos de macrossites 5G da China superam 3 milhões de unidades, cada uma exigindo até 1 kg de tinta condutora em quadros de radomo e invólucros de filtros. O Japão financia programas avançados de radar em chip que elevam a demanda por caixas em nível de placa, enquanto as fábricas de memória da Coreia do Sul especificam juntas de baixa desgaseificação para proteger os scanners de ultravioleta extremo.

A América do Norte segue com USD 1,58 bilhão, impulsionada por OEMs de defesa e médicos que impõem metas de 70–90 dB na faixa de 2–18 GHz. Os incentivos da Lei CHIPS dos Estados Unidos catalisam a pesquisa e desenvolvimento doméstica de blindagem em nível de pacote, estimulando a colaboração entre fábricas de semicondutores e fornecedores de materiais. O cluster aeroespacial do Canadá em Quebec adota invólucros compostos de fibra de carbono que eliminam 200 g por compartimento de aviônicos, oferecendo um precedente para os construtores de aeronaves europeus.

A Europa gerou USD 1,21 bilhão, centrada nos centros de sistemas de tração de VE da Alemanha e nos programas de satélites da França. As diretrizes da UE sobre reciclabilidade favorecem escudos à base de termoplásticos, estimulando os fornecedores alemães de polímeros a pilotar esquemas de recuperação em circuito fechado. Com 24 reguladores nacionais se alinhando sob a RED 2024, um regime de testes harmonizado simplifica as exportações transfronteiriças, ampliando indiretamente a receita endereçável para os participantes do mercado de blindagem EMI.

Cenário Competitivo

O mercado abriga um conjunto de líderes diversificados em ciência de materiais complementados por especialistas ágeis que visam nichos de alto crescimento. A 3M aproveita seu portfólio de semicondutores de 25 anos para fornecer filmes ultrafinos de cobre-níquel para pacotes de nível de wafer fan-out, reforçando seu valor na blindagem emergente em nível de chip. A unidade Chomerics da Parker-Hannifin capitaliza a metalurgia verticalmente integrada para oferecer cargas de alumínio prateado que garantem condutividade estável, mas reduzem o peso dielétrico em 30%. A aquisição da Laird Performance Materials pela DuPont em 2024 ampliou seu portfólio para incluir almofadas termicamente condutoras e eletricamente blindadas que simplificam o co-design térmico e de CEM.[2]3M News, "3M Joins Consortium to Accelerate Semiconductor Technology," 3m.com

A TDK explora seu patrimônio em materiais magnéticos para introduzir filtros de modo comum e contas de chip que complementam os escudos mecânicos, buscando uma abordagem de plataforma onde componentes passivos e invólucros co-otimizam os orçamentos de CEM.[3]TDK Corporation, "AI at Electronica 2024," tdk.com A SABIC entra por meio de polímeros especiais que incorporam fibras de aço inoxidável, atendendo às solicitações dos OEMs por formulações não halogenadas que passam nas classificações de inflamabilidade V-0 enquanto fornecem atenuação de 55 dB. Startups de manufatura aditiva imprimem escudos em treliça personalizados para a topografia da placa, reduzindo a contagem de peças para execuções aeroespaciais de baixo volume.

A intensidade competitiva aumenta na Ásia, onde fornecedores taiwaneses e chineses escalam tampas de metal pulverizado integradas às linhas de fabricação de substratos, potencialmente erodindo os prêmios de preço desfrutados pelos incumbentes ocidentais. No entanto, os portfólios de propriedade intelectual em torno da química de polímeros e das formulações de absorvedores fornecem fossos defensáveis, garantindo que pools de lucro diferenciados persistam em todo o mercado de blindagem EMI.

Líderes da Indústria de Blindagem EMI

3M Company

Parker-Hannifin Corporation (Chomerics)

DuPont de Nemours, Inc.

Henkel AG & Co. KGaA

PPG Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A 3M ingressou no Consórcio US-JOINT para acelerar materiais de embalagem de semicondutores para aplicações sensíveis a EMI.

- Novembro de 2024: A DuPont apresentou as soluções da Laird Performance Materials na Electronica 2024, enfatizando o gerenciamento integrado de EMI térmica.

- Outubro de 2024: A TDK revelou software de mitigação de EMI orientado por IA por meio da startup Denpaflux na Electronica 2024.

- Outubro de 2024: A DuPont e a Zhen Ding Technology assinaram um pacto de cooperação em materiais de PCB de alta qualidade visando o controle de EMI.

Escopo do Relatório Global do Mercado de Blindagem EMI

| Revestimentos e Tintas Condutoras |

| Polímeros Condutores |

| Fitas e Laminados de Blindagem EMI |

| Folhas e Espumas Metálicas de Blindagem EMI |

| Filtros EMI e Ferrites |

| Juntas EMI e Anéis de Vedação |

| Outros Materiais |

| Caixas de Blindagem em Nível de Placa |

| Blindagem de Cabos e Conectores |

| Blindagem de Invólucros e Armários |

| Blindagem de Ventilação e Janelas |

| Outros Tipos de Produtos de Blindagem |

| Eletrônicos de Consumo |

| Automotivo (Motor de Combustão Interna e VE) |

| Infraestrutura de Telecomunicações e TI |

| Aeroespacial e Defesa |

| Eletrônicos de Saúde |

| Automação Industrial e Energia |

| Outras Indústrias de Uso Final |

| PCB / Nível de Placa |

| Invólucro / Carcaça de Dispositivo |

| Conjuntos de Cabos |

| Blindagem Arquitetônica e de Salas |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Material | Revestimentos e Tintas Condutoras | ||

| Polímeros Condutores | |||

| Fitas e Laminados de Blindagem EMI | |||

| Folhas e Espumas Metálicas de Blindagem EMI | |||

| Filtros EMI e Ferrites | |||

| Juntas EMI e Anéis de Vedação | |||

| Outros Materiais | |||

| Por Tipo de Produto de Blindagem | Caixas de Blindagem em Nível de Placa | ||

| Blindagem de Cabos e Conectores | |||

| Blindagem de Invólucros e Armários | |||

| Blindagem de Ventilação e Janelas | |||

| Outros Tipos de Produtos de Blindagem | |||

| Por Indústria de Uso Final | Eletrônicos de Consumo | ||

| Automotivo (Motor de Combustão Interna e VE) | |||

| Infraestrutura de Telecomunicações e TI | |||

| Aeroespacial e Defesa | |||

| Eletrônicos de Saúde | |||

| Automação Industrial e Energia | |||

| Outras Indústrias de Uso Final | |||

| Por Aplicação | PCB / Nível de Placa | ||

| Invólucro / Carcaça de Dispositivo | |||

| Conjuntos de Cabos | |||

| Blindagem Arquitetônica e de Salas | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de blindagem EMI?

O tamanho do mercado de blindagem EMI é de USD 7,96 bilhões em 2025 e está projetado para atingir USD 10,11 bilhões até 2030.

Qual segmento de material está se expandindo mais rapidamente?

Os polímeros condutores lideram o crescimento a um CAGR de 7,23% devido ao seu mecanismo de dominância de absorção e perfil leve.

Por que os veículos elétricos são importantes para a demanda de blindagem EMI?

Os pacotes de baterias de alta tensão e os múltiplos sensores de radar em VEs elevam as emissões eletromagnéticas, aumentando o conteúdo de blindagem por veículo e impulsionando um CAGR de 5,89% no segmento.

Qual região domina o mercado de blindagem EMI?

A Ásia-Pacífico detém 45,90% da participação de receita graças às densas bases de fabricação de eletrônicos na China, Japão e Coreia do Sul.

Como as regulamentações estão influenciando o design de produtos?

Normas mais rígidas como a IEC 60601-1-2 e a CISPR-25 exigem maior efetividade de blindagem em faixas de frequência mais amplas, impulsionando a adoção de materiais avançados e soluções em nível de placa.

Página atualizada pela última vez em: