Tamanho e Participação do Mercado de Blindagem EMC e Equipamentos de Teste

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

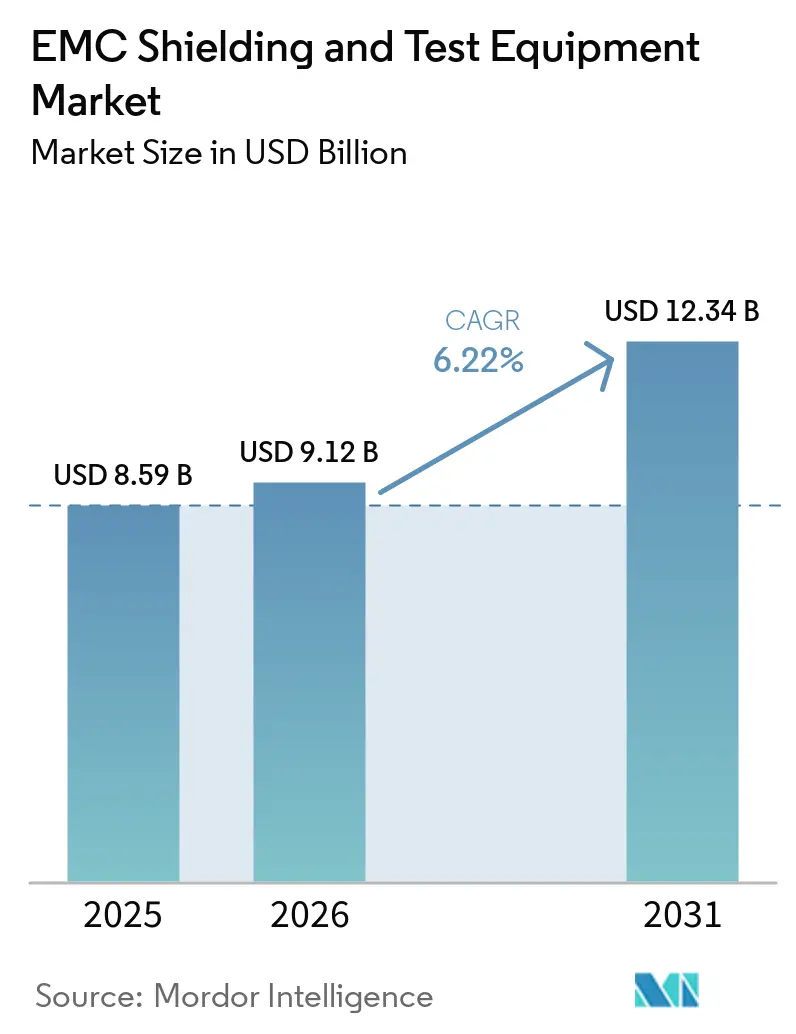

| Tamanho do Mercado (2026) | 9.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

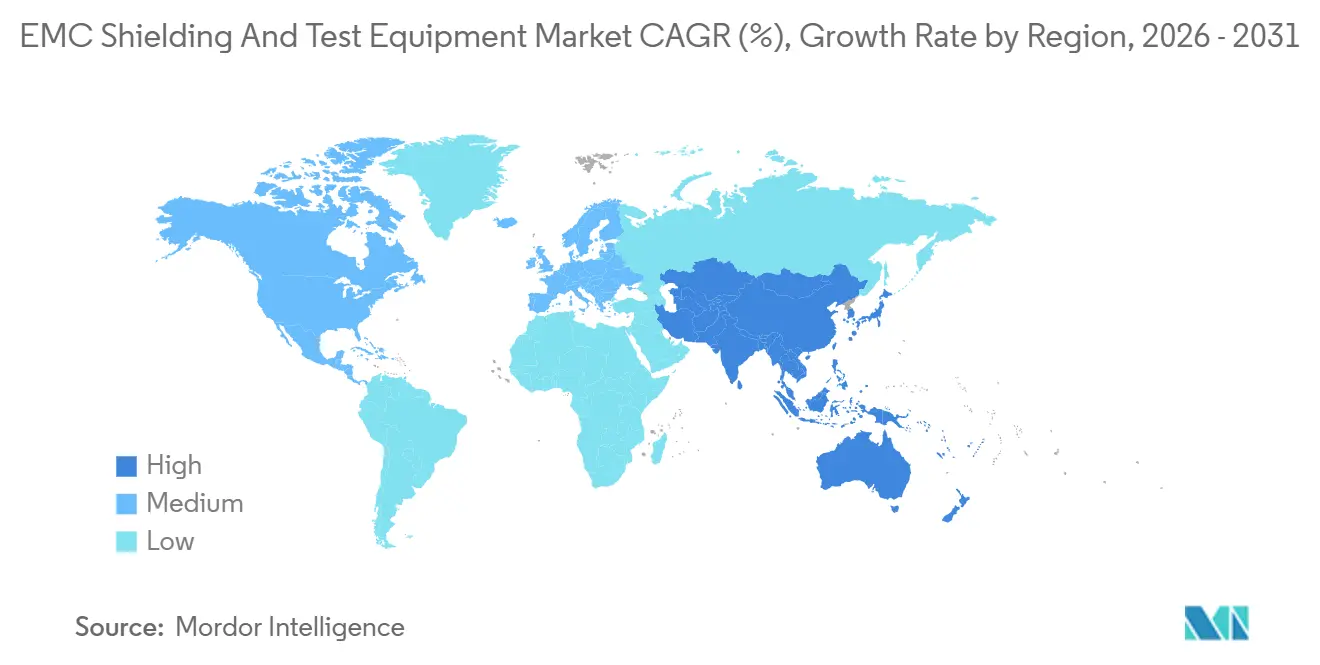

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

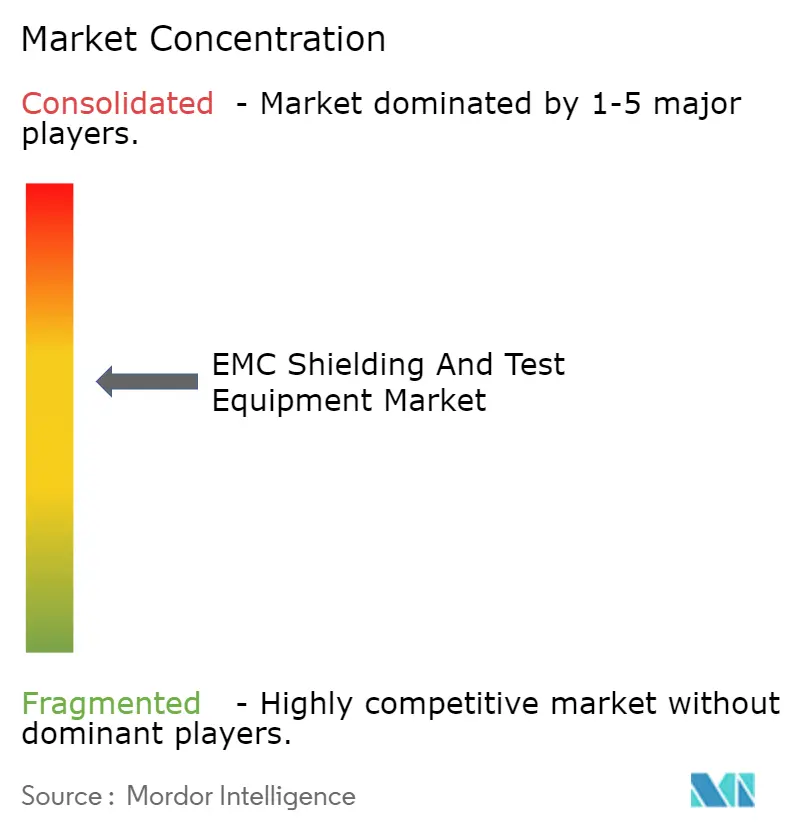

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blindagem EMC e Equipamentos de Teste por Mordor Intelligence

O mercado de blindagem EMC e equipamentos de teste foi avaliado em USD 8,59 bilhões em 2025 e estima-se que cresça de USD 9,12 bilhões em 2026 para atingir USD 12,34 bilhões até 2031, crescendo a um CAGR de 6,22% de 2026 a 2031. O mercado de blindagem EMC e equipamentos de teste está sendo moldado por regras obrigatórias de homologação de tipo que se aplicam às principais categorias de eletrônicos e mantêm os gastos com conformidade vinculados ao lançamento de dispositivos em todas as grandes economias. A demanda está crescendo em várias direções ao mesmo tempo, com infraestrutura 5G, produção de veículos elétricos e sistemas de computação de IA densa, cada um adicionando mais conjuntos sensíveis a EMC e mais eventos de teste aos ciclos de produto. O mercado de blindagem EMC e equipamentos de teste também reflete uma estrutura competitiva dividida, onde grandes especialistas em medição competem em software, calibração e cobertura de normas, enquanto os fornecedores de materiais competem em atenuação, desempenho térmico e integração nas linhas de produção de fabricantes de equipamentos originais. O crescimento é sustentado pela mudança em direção à operação em frequências mais altas, embalagem mais compacta e conteúdo eletrônico mais complexo por plataforma, o que aumenta a necessidade de blindagem nos níveis de gabinete, módulo e placa de circuito impresso. As principais restrições continuam sendo o alto custo de laboratórios de conformidade total e a escassez de engenheiros especializados em EMC, ambos os quais podem retardar o rendimento de certificação mesmo quando a demanda subjacente do produto é forte.

Principais Conclusões do Relatório

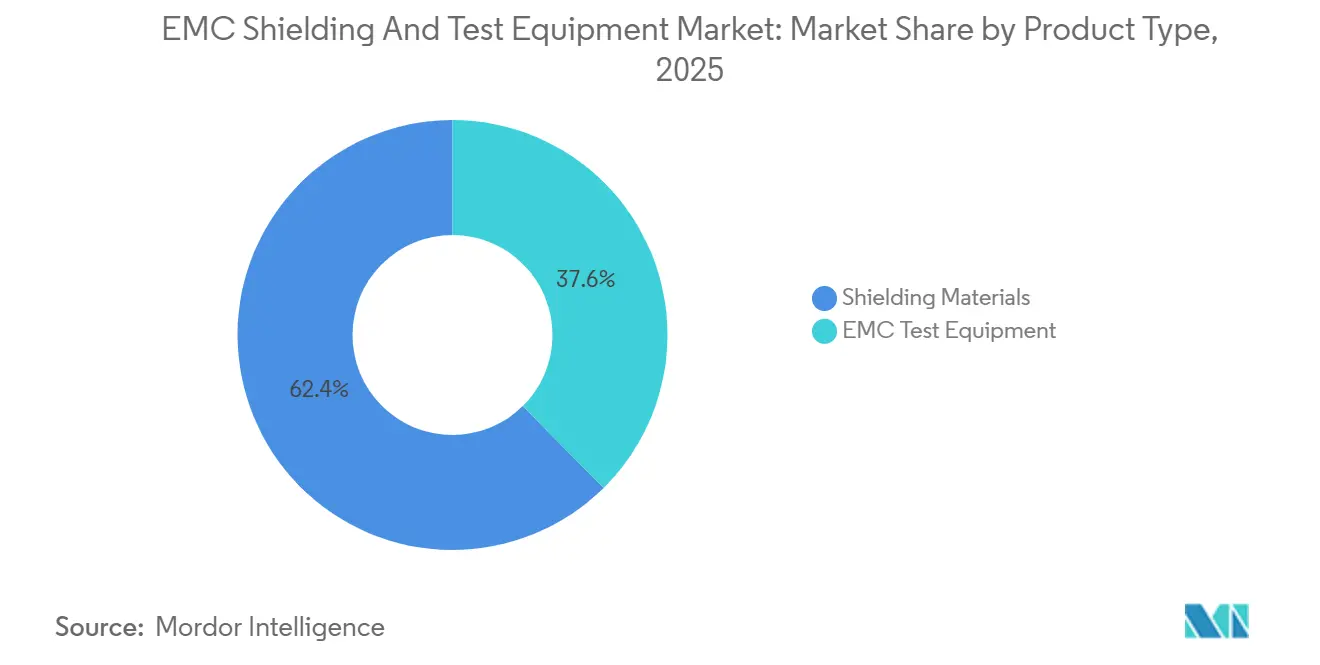

- Por tipo de produto, os materiais de blindagem detinham 62,41% de participação do mercado de blindagem EMC e equipamentos de teste em 2025, enquanto os equipamentos de teste EMC têm previsão de crescer a um CAGR de 6,35% até 2031.

- Por tipo de material de blindagem, os revestimentos e tintas condutores detinham 62,41% de participação do mercado de blindagem EMC e equipamentos de teste, enquanto laminados/fitas e folhas têm previsão de expandir a um CAGR de 6,42% até 2031.

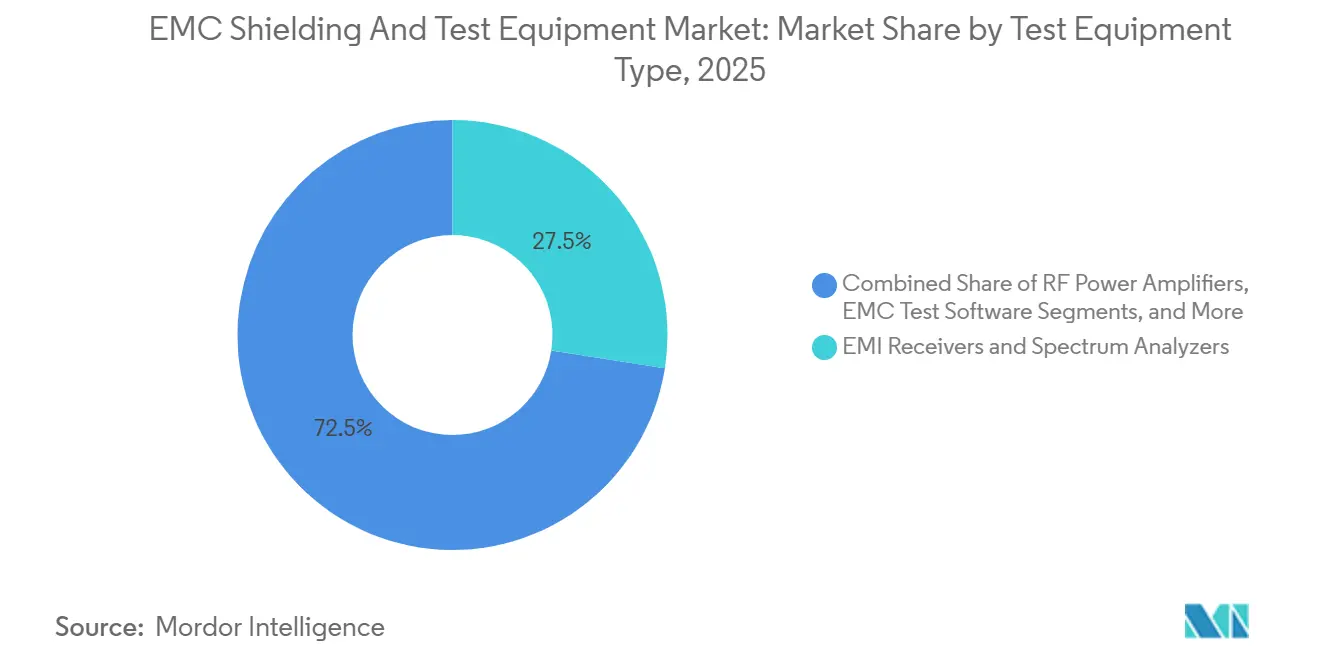

- Por tipo de equipamento de teste, os receptores EMI e analisadores de espectro responderam por 27,48% de participação do mercado de blindagem EMC e equipamentos de teste, enquanto o software de teste EMC tem previsão de crescer a um CAGR de 6,79% até 2031.

- Por setor do usuário final, os eletrônicos de consumo responderam por 36,22% de participação do mercado de blindagem EMC e equipamentos de teste, enquanto o setor automotivo tem previsão de expandir a um CAGR de 6,69% de 2026 a 2031.

- Por geografia, a Ásia-Pacífico detinha 47,84% de participação do mercado de blindagem EMC e equipamentos de teste e tem previsão de expandir a um CAGR de 6,51% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Blindagem EMC e Equipamentos de Teste

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação de VE e ADAS Aumentando o Conteúdo EMC por Plataforma | +1.8% | Global, demanda central na China, Alemanha, Coreia do Sul e Estados Unidos | Médio prazo (2 a 4 anos) |

| Expansão do 5G e de Redes Sem Fio de Alta Frequência | +1.6% | Global, núcleo na Ásia-Pacífico, com transbordamento para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações EMC Mais Rígidas e Mandatos de Certificação | +1.2% | Global, UE e ETSI, e FCC como âncoras primárias | Curto prazo (≤ 2 anos) |

| Pontos Críticos de EMI em Servidores de IA e Infraestrutura 800G | +1.0% | Centros de hiperescala na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Miniaturização de Dispositivos e Maior Densidade Eletrônica | +0.7% | Global, concentração de eletrônicos de consumo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ampliação do Escopo de Teste EMC Automotivo sob Atualizações da UNECE e GB/T | +0.5% | Partes contratantes da UNECE, jurisdição doméstica GB/T da China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação de VE e ADAS Aumentando o Conteúdo EMC por Plataforma

Os sistemas de tração elétrica estão impulsionando o mercado de blindagem EMC e equipamentos de teste em direção a arquiteturas de blindagem mais complexas, porque inversores de tração acima de 10 kHz e até 800 V criam interferência conduzida e irradiada em cabos de bateria, aterramento do chassi e chicotes de ADAS.[1]TE Connectivity, "Guia de Blindagem EMC para Aplicações Automotivas," TE Connectivity, te.com A TE Connectivity identificou 3 camadas de blindagem separadas para plataformas de VE: nível de gabinete, módulo e placa de circuito impresso, e cada camada tem sua própria meta de atenuação e requisitos de validação. Um estudo de 2025 na revista Energies constatou que as redes de impedância de linha estabilizadas (LISN) padrão não capturam totalmente a EMI conduzida em modo diferencial em acionamentos de tração, o que significa configurações de medição mais personalizadas e ciclos de teste mais longos para programas de VE. O design de materiais também está mudando, pois a Neklar introduziu blindagem de função dupla para gabinetes de baterias de VE que combina contenção EMC com resistência a chamas em uma única estrutura. O Regulamento UNECE n.º 10, Revisão 7, também estendeu a frequência superior de emissões irradiadas para subconjuntos eletrônicos de 2.000 MHz para 6.000 MHz em junho de 2025, elevando os requisitos de antena e receptor para cada laboratório automotivo que busca acreditação pela UNECE.

Expansão do 5G e de Redes Sem Fio de Alta Frequência

O mercado de blindagem EMC e equipamentos de teste também está se beneficiando da implantação do 5G, pois operadoras e fabricantes de dispositivos precisam de novos sistemas de teste em campo aberto (OTA) e materiais de blindagem que permaneçam eficazes na faixa de 24 GHz a 44 GHz. A ETSI EN 301 489-50 V2.4.1 formalizou condições EMC atualizadas para estações base celulares, repetidores e equipamentos relacionados em setembro de 2025, o que sustenta nova demanda por configurações de teste OTA revisadas. Uma pesquisa no Journal of Computational Electronics demonstrou um design de superfície seletiva de frequência conformal com supressão estável de 0° a 80° de incidência na banda 5G n258 de 26 GHz, ressaltando a necessidade de desempenho preciso do material em escala de produção. A mesma mudança favorece a fabricação de precisão, porque o desempenho em ondas milimétricas depende fortemente de geometria, ajuste e consistência, e não apenas de condutividade em massa ou carregamento de carga. A adoção nacional da ETSI EN 301 489-50 V2.4.1 pelos estados membros da União Europeia está prevista para junho de 2026, e as normas conflitantes estão programadas para retirada até junho de 2027, o que mantém a transição de conformidade ativa em todo o mercado de blindagem EMC e equipamentos de teste.

Regulamentações EMC Mais Rígidas e Mandatos de Certificação

O endurecimento regulatório está criando eventos de receita diretos para o mercado de blindagem EMC e equipamentos de teste, em vez de marcos de conformidade distantes. A FCC revogou o reconhecimento de 23 laboratórios afiliados a TCB em maio de 2025, redirecionando o trabalho de certificação para um conjunto menor de instalações aprovadas e aumentando as filas para os fabricantes afetados. A EN 61000-6-4:2026 tornou-se obrigatória em 1.º de maio de 2026, e os relatórios de teste mais antigos baseados na edição de 2019 deixaram de ser válidos, desencadeando um novo ciclo de recertificação industrial. A EN IEC 61000-4-41:2025 adicionou uma categoria de teste dedicada para perturbações irradiadas de banda larga provenientes de fontes 5G e industriais, de modo que os orçamentos de qualificação agora incluem um item de teste que não existia em edições anteriores. A MIL-STD-461H foi lançada em abril de 2026 e atualizou os requisitos de EMC para defesa, e essa mudança provavelmente se refletirá nas especificações de aquisição em programas de defesa de países aliados nos próximos 18 a 24 meses.

Pontos Críticos de EMI em Servidores de IA e Infraestrutura 800G

A computação de IA de alta densidade está abrindo uma camada de demanda mais recente no mercado de blindagem EMC e equipamentos de teste, porque os links de 800 Gbps e os racks densamente compactados criam condições de interferência que os layouts de servidores mais antigos não enfrentavam. A EDN observou que os transceptores de 800 Gbps operam próximo às frequências de Nyquist de 28 GHz, e as aberturas blindadas nessa faixa de frequência devem permanecer abaixo de 0,536 mm, o que conflita com os designs padrão de ventilação de rack. Esse compromisso está impulsionando o design de gabinetes e gaxetas em direção a tolerâncias mais finas e uma coordenação mais deliberada entre fluxo de ar, gerenciamento térmico e desempenho de EMC. A Laird Performance Materials já avançou nessa direção com o CoolZorb D, um absorvedor híbrido que combina condutividade térmica de 3,0 W/mK com absorção de EMI acima de 20 GHz em uma única camada de interface. À medida que os operadores de hiperescala expandem as implantações de IA e 800G, essa parte do mercado de blindagem EMC e equipamentos de teste está passando de um problema de servidor de nicho para um requisito recorrente para hardware de data center comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital em Câmaras e Instrumentação de RF | -1.2% | Global, mais aguda na Ásia emergente e América do Sul | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Engenharia EMC e Complexidade dos Testes | -0.8% | Global, déficit de mais de 100 mil na Europa, déficit de mais de 200 mil na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incerteza de Calibração em Ondas Milimétricas e Acima de 40 GHz | -0.5% | América do Norte, Europa, Leste Asiático | Médio prazo (2 a 4 anos) |

| Compromissos entre Fluxo de Ar Térmico e Redesign de EMI em Eletrônicos Avançados | -0.3% | Global, data centers 800G, arquiteturas de VE sensíveis ao peso | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital em Câmaras e Instrumentação de RF

O mercado de blindagem EMC e equipamentos de teste ainda enfrenta uma barreira significativa de adoção, porque câmaras de conformidade total e instrumentação de RF exigem gastos iniciais substanciais.[2]ATEC, "ATEC faz parceria com NTD Shielding para pool de aluguel de câmaras EMC no Reino Unido e EMEIA," ATEC, atecorp.com Novas câmaras totalmente anecóicas custam de USD 500.000 a USD 2 milhões; sistemas recondicionados custam de USD 80.000 a USD 400.000; a substituição de absorvedores custa de USD 40.000 a USD 200.000; e a calibração anual acrescenta de USD 3.000 a USD 15.000. A UNECE R10 Revisão 7 adiciona requisitos de câmara de reverberação para alguns testes automotivos, de modo que os laboratórios que buscam conformidade total podem precisar de mais de um tipo de câmara em vez de uma única configuração anecóica. Esse ônus de custo empurra muitos fabricantes de pequeno e médio porte em direção a laboratórios terceirizados, que concentram a capacidade de teste e criam pressão de agendamento durante os períodos de lançamento em todo o mercado de blindagem EMC e equipamentos de teste. A ATEC e a NTD Shielding responderam com um pool compartilhado de aluguel de câmaras em junho de 2025, demonstrando que os modelos de equipamento como serviço estão se tornando uma resposta prática quando a propriedade direta é difícil.

Escassez de Talentos em Engenharia EMC e Complexidade dos Testes

O mercado de blindagem EMC e equipamentos de teste também é limitado pela escassez de engenheiros que possam trabalhar simultaneamente em medição de RF, design de hardware e conformidade regulatória. A EMSNow estimou um déficit de 59.000 a 146.000 técnicos e engenheiros qualificados em eletrônicos e semicondutores até 2029, e o trabalho em EMC é especialmente vulnerável porque exige uma combinação específica de conhecimento prático e baseado em normas. A Fundação SEMI lançou um programa regional de credenciamento na primavera de 2026 e o expandiu nacionalmente no outono de 2026, mas esse esforço é mais relevante para o treinamento de técnicos do que para funções sênior de sistemas EMC. Os fornecedores estão respondendo adicionando automação, fluxos de trabalho guiados e diagnósticos assistidos por IA, o que ajuda o mercado de blindagem EMC e equipamentos de teste a vender sistemas mais utilizáveis para equipes com expertise interna limitada. O limite aparece quando a complexidade do produto avança para a certificação em ondas milimétricas e o alinhamento de câmaras OTA, porque essas tarefas ainda exigem julgamento experiente que o software atual não pode substituir completamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Materiais de Blindagem Lideram a Receita Enquanto os Equipamentos de Teste Aceleram

Os materiais de blindagem responderam por 62,41% do mercado de blindagem EMC e equipamentos de teste em 2025, refletindo seu uso em praticamente todas as categorias de fabricação de eletrônicos, desde dispositivos de consumo até aviônicos de aeronaves. Esse lado do mercado de blindagem EMC e equipamentos de teste abrange revestimentos condutores, gaxetas, laminados, fitas, folhas e gabinetes metálicos, e muitos produtos utilizam mais de uma dessas camadas no mesmo conjunto. Essa ampla distribuição em gabinetes, módulos e estruturas de placa de circuito impresso explica por que a receita de materiais superou a receita de equipamentos de teste em 2025. Ao mesmo tempo, os equipamentos de teste EMC, com CAGR de 6,35%, são o tipo de produto de crescimento mais rápido até 2031, porque as normas revisadas continuam mudando o que os laboratórios qualificados e as equipes de design de fabricantes de equipamentos originais precisam medir.

A linha entre os 2 grupos de produtos está se estreitando em todo o setor de blindagem EMC e equipamentos de teste, porque as bancadas de pré-conformidade são cada vez mais vendidas com conjuntos de blindagem de referência e orientação de aplicação para equipes de design. Os fornecedores automotivos também estão adquirindo bancadas de pré-conformidade que espelham os perfis de imunidade transitória exigidos pela UNECE R10 Revisão 7, reduzindo assim a dependência de laboratórios externos durante o trabalho inicial de design. A Nolato reportou receita de Soluções Engenheiradas no exercício de 2025 de SEK 4.101 milhões (USD 424 milhões), o que equivale a aproximadamente USD 387 milhões, e seu subsegmento de materiais registrou crescimento ajustado de quase 10% no quarto trimestre de 2025, liderado pela demanda de data centers e telecomunicações. Essa mudança de mix sugere que o setor de blindagem EMC e equipamentos de teste está recompensando os fornecedores que conseguem atender a programas mais recentes de computação e comunicações, mesmo que os revestimentos condutores em processo facilitem a troca em partes do nível de materiais.

Por Tipo de Material de Blindagem: Laminados e Folhas Registram a Expansão Mais Rápida pela Demanda de Substratos Flexíveis

Laminados, fitas e folhas são o subsegmento de crescimento mais rápido dos materiais de blindagem, com o mercado de blindagem EMC e equipamentos de teste para essa categoria com previsão de expandir a um CAGR de 6,42% de 2026 a 2031. Sua vantagem reside na flexibilidade, pois gabinetes curvos de baterias de VE, cabos de fita em módulos ADAS e conjuntos de displays dobráveis frequentemente não podem usar estruturas de blindagem rígidas sem incorrer em penalidades de espaço ou peso. Os gabinetes e armários metálicos continuam sendo importantes onde a blindagem em massa importa mais do que a massa, especialmente em eletrônicos de potência industrial, servidores e sistemas de rack.

Os revestimentos condutores responderam por 31,63% de participação do mercado de blindagem EMC e equipamentos de teste devido à sua capacidade de combinar desempenho eficaz de blindagem com características de leveza, flexibilidade de produção e eficiência de custo. O uso crescente de smartphones, tablets, laptops, dispositivos vestíveis, produtos de IoT e tecnologias 5G aumentou significativamente a demanda por soluções de blindagem EMI que protegem os componentes eletrônicos da interferência de sinal. Esses revestimentos e tintas são amplamente adotados porque podem ser facilmente aplicados a gabinetes de dispositivos compactos e placas de circuito impresso. Ao contrário da blindagem metálica convencional, os revestimentos condutores fornecem proteção eletromagnética confiável sem adicionar peso ou volume substancial, tornando-os altamente adequados para dispositivos eletrônicos portáteis e compactos.

Por Tipo de Equipamento de Teste: Receptores EMI Lideram a Receita Enquanto a Monetização de Software se Expande

Os receptores EMI e analisadores de espectro responderam por 27,48% da participação do mercado de blindagem EMC e equipamentos de teste em 2025, o que reflete seu papel central tanto nas medições de pré-conformidade quanto nas medições de conformidade acreditadas. Sua posição é reforçada por requisitos regulares de calibração e por atualizações de normas que exigem que as instalações atualizem o hardware, mesmo quando suas configurações mais antigas permanecem funcionais para programas legados. O software de teste EMC, com CAGR de 6,79%, é o subsegmento de crescimento mais rápido até 2031, porque os fornecedores estão construindo modelos de licença recorrente em torno de automação, fluxos de trabalho guiados e diagnósticos de interferência. Amplificadores de potência de RF, antenas e sondas, e geradores de transitórios e ESD permanecem categorias de suporte estáveis, com a demanda por antenas impulsionada pelos testes OTA para estações base 5G e rádios V2X.

A Rohde & Schwarz lançou os receptores EMI portáteis R&S EPL1001 e EPL1007 no segundo trimestre de 2025, estendendo o uso de receptores de laboratórios fixos para trabalho de campo e pré-conformidade distribuída. Na EMV 2026 em Colônia, a empresa também apresentou o BBA300-DE1000, classificado em 1.000 W de 1 GHz a 6 GHz, para atender aos níveis de potência exigidos pela EN 61000-6-4:2026 para testes de imunidade industrial. A Keysight lançou os osciloscópios em tempo real Infiniium XR8 em fevereiro de 2026 com jitter intrínseco inferior a 13 femtossegundos a 8 GHz e suítes de conformidade para USB4 Versão 2, DisplayPort 2.1 e DDR5, o que suporta programas onde a integridade de sinal e a análise de EMI se sobrepõem.[3]Keysight Technologies, "Osciloscópios em Tempo Real Infiniium XR8," Keysight Technologies, keysight.com A Eretec adicionou uma camada baseada em IA ao mercado de blindagem EMC e equipamentos de teste com o EMINT no final de 2025, que introduziu a classificação autônoma de interferência no software comercial de contramedidas EMI.

Por Setor do Usuário Final: Automotivo Lidera o Crescimento com o Aumento do Conteúdo EMC por Plataforma

O setor automotivo é o segmento de usuário final de crescimento mais rápido, com o tamanho do mercado de blindagem EMC e equipamentos de teste para esse segmento vertical com previsão de avançar a um CAGR de 6,69% de 2026 a 2031. O crescimento reflete o ônus adicional de blindagem e teste proveniente de sistemas de bateria de 800 V, arrays de radar e transceptores V2X, juntamente com os limites de frequência superior mais altos agora incorporados nas regulamentações automotivas. A infraestrutura de telecomunicações e TI também permanece importante, porque a implantação de estações base 5G e as interconexões ópticas 800G em data centers de hiperescala estão expandindo tanto a blindagem de gabinetes quanto as necessidades de teste em câmaras. Os eletrônicos de consumo, com 36,22% de participação de mercado, mantiveram a maior participação de receita do usuário final em 2025, sustentados pelo volume de smartphones, dispositivos vestíveis, nós de IoT e dispositivos de display que devem atender às regras regionais de emissão.

O setor aeroespacial e de defesa continua sendo comprador de alto valor à medida que a MIL-STD-461H atualiza o ciclo de qualificação para eletrônicos de defesa e atualizações de plataformas. Os dispositivos médicos continuam operando sob as estruturas de imunidade e emissão irradiada da IEC, que estão sob escrutínio mais rigoroso à medida que os eletrônicos vestíveis e implantáveis operam em ambientes sem fio mais densos. As aplicações industriais e de energia enfrentaram um gatilho direto em 2026 quando a EN 61000-6-4:2026 tornou-se obrigatória em 1.º de maio de 2026, invalidando relatórios preparados sob a versão de 2019 substituída e provocando uma nova onda de retestes em laboratórios acreditados. Os lançamentos da ETS-Lindgren em janeiro de 2026, incluindo a Antena Modelo 3170 Intell-I-Tune, a Torre Modelo 2171C Boresight Plus e o sintonizador de alta velocidade Modelo 5903-HST, mostram como os fornecedores estão alinhando novos produtos com a demanda de recertificação de defesa e industrial no mercado de blindagem EMC e equipamentos de teste.

Análise Geográfica

A Ásia-Pacífico detinha 47,84% de participação em 2025, e o mercado regional de blindagem EMC e equipamentos de teste tem previsão de crescer a um CAGR de 6,51% até 2031. A China permanece o centro dessa liderança porque a produção de VE, a implantação do 5G e o investimento doméstico em semicondutores carregam gastos obrigatórios com conformidade EMC em escala.[4]Administração de Padronização da China, "GB/T 18655-2025," SAC, sac.gov.cn A GB/T 18655-2025 estendeu a cobertura de testes EMC de veículos para 5.925 MHz e adicionou configurações específicas para VE e requisitos de proteção V2X em fevereiro de 2025. A GB/T 46894-2025, publicada em dezembro de 2025, introduziu testes EMC de veículos em nível de circuito integrado e incluiu a Huawei e a Chery Automobile entre os redatores, o que aponta para um caminho mais independente de normas EMC automotivas na China. O Japão e a Coreia do Sul adicionam forte demanda de displays, semicondutores de potência e eletrodomésticos de consumo, enquanto a Índia está emergindo como base de fabricação, com a Nolato abrindo uma instalação com capacidade EMC em Bangalore para apoiar a produção local de eletrônicos.

A América do Norte é o segundo maior mercado regional de blindagem EMC e equipamentos de teste, sustentado pela capacidade de teste comercial madura e pela demanda de alto valor do setor aeroespacial e de defesa. As ações da FCC em 2025 e 2026, incluindo reconhecimentos de laboratórios revogados, a proposta de eliminação gradual de testes em países não recíprocos e o processo de Laboratório de Teste Confiável em vigor a partir de 15 de junho de 2026, estão remodelando para onde vai a receita de certificação dentro dos Estados Unidos. Os Estados Unidos e o Canadá também ancoram grande parte da construção de data centers de IA, o que está adicionando um novo fluxo de demanda por gabinetes blindados, gaxetas e ferramentas de validação de alta frequência vinculadas ao hardware 800G. O México está se beneficiando da montagem automotiva relocalizada, especialmente nos corredores de fabricação de pacotes de baterias para VE, o que está aumentando a demanda local por capacidade de pré-conformidade e integração de blindagem.

A Europa permanece um mercado orientado por políticas para blindagem EMC e equipamentos de teste, pois a EN 61000-6-4:2026, a ETSI EN 301 489-50 V2.4.1 e a UNECE R10 Revisão 7 estão todas em adoção ou implementação ativa. A Alemanha permanece o centro de instrumentação por meio da Rohde e Schwarz, enquanto a Emitech, sediada na França, fortaleceu sua posição de serviço EMC automotivo ao adquirir os ativos da ExoTest 3E com vigência a partir de janeiro de 2026. A América do Sul é menor, mas está crescendo de forma constante, impulsionada pela demanda de conformidade relacionada à ANATEL e pela montagem automotiva local, enquanto o Oriente Médio está construindo demanda futura por meio da densificação do 5G e do investimento em data centers liderado pelos Emirados Árabes Unidos e pela Arábia Saudita. A África ainda depende principalmente de laboratórios acreditados europeus para certificação, o que limita a infraestrutura de teste local, mas deixa espaço para a demanda de materiais de blindagem em importações de equipamentos de telecomunicações e industriais.

Cenário Competitivo

O mercado de blindagem EMC e equipamentos de teste apresenta concentração média, com um grupo competitivo centrado em instrumentos e software e outro em materiais de blindagem e componentes engenheirados. A Rohde & Schwarz e a Keysight lideram o lado de instrumentação, e a Rohde & Schwarz reportou receita líquida do exercício 2024/25 de EUR 3,16 bilhões (USD 3,57 bilhões), aproximadamente USD 3,41 bilhões, com mais de 15.000 funcionários. Sua vantagem vem da integração de software, rastreabilidade de calibração e ferramentas construídas em torno de tarefas específicas de conformidade, e não apenas do hardware. Em materiais, a Parker Hannifin, a TE Connectivity e a Laird Performance Materials competem em desempenho de atenuação, credenciais de qualificação e facilidade de integração nas linhas de produção de fabricantes de equipamentos originais. O mercado de blindagem EMC e equipamentos de teste também está vendo atividade mais rápida de patentes e produtos em torno de blindagem conformal em ondas milimétricas, absorvedores híbridos térmicos e de EMI, e fluxos de trabalho de teste assistidos por IA à medida que as normas avançam para frequências mais altas.

As fusões e aquisições são uma das ferramentas estratégicas mais claras no mercado de blindagem EMC e equipamentos de teste no momento. A Boyd Corporation concluiu a venda de seu negócio térmico para a Eaton por USD 9,5 bilhões em março de 2026, deixando suas atividades de blindagem de Materiais Engenheirados sob propriedade independente apoiada pelo Goldman Sachs e aguçando seu foco em materiais relacionados a EMC.[5]Boyd Corporation, "Venda do Negócio Térmico para a Eaton por USD 9,5 Bilhões," Boyd Corporation, boydcorp.com O Grupo Aeromed, apoiado pela Gemspring Capital, adquiriu a HITEK Electronic Materials no Reino Unido em março de 2026 e criou uma plataforma dedicada de blindagem EMC militar para programas de defesa europeus. A Emitech também expandiu a capacidade de serviço de teste por meio de sua aquisição em janeiro de 2026 dos ativos EMC da ExoTest 3E, incluindo gaiolas de Faraday e câmaras de embaralhamento de modos para certificação de sistemas de tração de VE.

A Lockmasters adicionou outro exemplo ao adquirir a Signals Defense em abril de 2025, estendendo sua oferta para incluir blindagem de RF em conformidade com TEMPEST e ICD-705 para instalações seguras. Os lançamentos de produtos continuam sendo tão importantes quanto as aquisições, com a Rohde e Schwarz, Keysight, Parker e ETS-Lindgren cada uma usando novos lançamentos para capturar requisitos revisados em aplicações industriais, de defesa, automotivas e digitais de alta velocidade. Oportunidades de espaço em branco ainda existem em ferramentas portáteis de calibração em ondas milimétricas, software de pré-conformidade guiado por IA para fabricantes menores e serviços de design de gabinetes blindados para sistemas terrestres espaciais e de satélite, onde o mercado de blindagem EMC e equipamentos de teste permanece menos concorrido do que na instrumentação de laboratório convencional. Isso mantém a concorrência ativa, mas não consolidada, com especialistas ainda capazes de ganhar participação quando resolvem um problema específico orientado por normas melhor do que os fornecedores de plataformas mais amplas.

Líderes do Setor de Blindagem EMC e Equipamentos de Teste

Rohde & Schwarz GmbH & Co. KG

Keysight Technologies, Inc.

ETS-Lindgren Inc.

3M Company

Parker-Hannifin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A FCC publicou novas regras estabelecendo um processo acelerado para a designação de PAG de Laboratório de Teste Confiável e requisitos aprimorados de divulgação de TCB, com vigência a partir de 15 de junho de 2026. Espera-se que a ação acelere a acreditação de instalações de teste domésticas nos Estados Unidos e reduza os tempos de fila de conformidade para os fabricantes aprovados, concentrando ainda mais a receita de certificação em direção a casas de teste de países aliados.

- Abril de 2026: A Rohde e Schwarz apresentou os sistemas de antena R&S HF1444G20 (EMS) e HF1444G14 (EMI) cobrindo 14,9 a 44 GHz na APEMC 2026 em Kuala Lumpur, juntamente com fluxos de trabalho de teste em conformidade com a MIL-STD-461H. A introdução posiciona a empresa na vanguarda do novo ciclo de conformidade do espectro de defesa desencadeado pelo lançamento da norma em abril de 2026.

- Março de 2026: A Boyd Corporation concluiu a venda de seu negócio de interface térmica e gerenciamento de calor para a Eaton por USD 9,5 bilhões, com a divisão de blindagem de Materiais Engenheirados continuando sob propriedade independente apoiada pelo Goldman Sachs. A separação concentra o negócio remanescente em blindagem EMC e materiais avançados para aeroespacial, data centers e VE.

- Fevereiro de 2026: A Keysight Technologies lançou os osciloscópios em tempo real Infiniium XR8 com jitter intrínseco inferior a 13 femtossegundos a 8 GHz, com suítes de validação integradas para USB4 Versão 2, DisplayPort 2.1 e DDR5. A plataforma tem como alvo designers de semicondutores e sistemas que certificam padrões de interface de alta velocidade de próxima geração, onde a integridade de sinal e a análise de EMI se sobrepõem.

Escopo do Relatório Global do Mercado de Blindagem EMC e Equipamentos de Teste

O Relatório do Mercado de Blindagem EMC e Equipamentos de Teste é Segmentado por Tipo de Produto (Materiais de Blindagem e Equipamentos de Teste EMC), Tipo de Material de Blindagem (Revestimentos e Tintas Condutores, Gaxetas e Anéis de Vedação Condutores, Laminados / Fitas e Folhas, e Gabinetes e Armários Metálicos), Tipo de Equipamento de Teste (Receptores EMI e Analisadores de Espectro, Amplificadores de Potência de RF, Antenas e Sondas, Geradores de Transitórios / ESD e Software de Teste EMC), Setor do Usuário Final (Eletrônicos de Consumo, Automotivo, Infraestrutura de Telecomunicações e TI, Aeroespacial e Defesa, Dispositivos Médicos e Industrial e Energia) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Materiais de Blindagem |

| Equipamentos de Teste EMC |

| Revestimentos e Tintas Condutores |

| Gaxetas e Anéis de Vedação Condutores |

| Laminados / Fitas e Folhas |

| Gabinetes e Armários Metálicos |

| Receptores EMI e Analisadores de Espectro |

| Amplificadores de Potência de RF |

| Antenas e Sondas |

| Geradores de Transitórios / ESD |

| Software de Teste EMC |

| Eletrônicos de Consumo |

| Automotivo |

| Infraestrutura de Telecomunicações e TI |

| Aeroespacial e Defesa |

| Dispositivos Médicos |

| Industrial e Energia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Materiais de Blindagem | |

| Equipamentos de Teste EMC | ||

| Por Tipo de Material de Blindagem | Revestimentos e Tintas Condutores | |

| Gaxetas e Anéis de Vedação Condutores | ||

| Laminados / Fitas e Folhas | ||

| Gabinetes e Armários Metálicos | ||

| Por Tipo de Equipamento de Teste | Receptores EMI e Analisadores de Espectro | |

| Amplificadores de Potência de RF | ||

| Antenas e Sondas | ||

| Geradores de Transitórios / ESD | ||

| Software de Teste EMC | ||

| Por Setor do Usuário Final | Eletrônicos de Consumo | |

| Automotivo | ||

| Infraestrutura de Telecomunicações e TI | ||

| Aeroespacial e Defesa | ||

| Dispositivos Médicos | ||

| Industrial e Energia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de blindagem EMC e equipamentos de teste?

O mercado de blindagem EMC e equipamentos de teste está em USD 9,12 bilhões em 2026 e tem projeção de atingir USD 12,34 bilhões até 2031 a um CAGR de 6,22%.

Qual categoria de produto lidera a receita neste espaço?

Os materiais de blindagem lideraram a receita com 62,41% de participação em 2025, refletindo seu uso em gabinetes, módulos e designs em nível de placa de circuito impresso.

Qual grupo de usuário final está expandindo mais rapidamente?

O setor automotivo é o segmento de usuário final de crescimento mais rápido, com CAGR previsto de 6,69% de 2026 a 2031, impulsionado por arquiteturas de VE, ADAS e eletrônicos V2X.

Por que a Ásia-Pacífico é o principal polo regional?

A Ásia-Pacífico detinha 47,84% da receita em 2025 porque China, Japão, Coreia do Sul e Índia estão combinando produção de VE, investimento em 5G e crescimento da fabricação de eletrônicos com necessidades crescentes de conformidade.

O que está impulsionando a demanda por equipamentos de teste mais rapidamente do que antes?

Atualizações regulatórias, requisitos de 5G e OTA, problemas de design de servidores de IA e ciclos de recertificação industrial estão levando as empresas a atualizar receptores, amplificadores, antenas e software de conformidade.

Quais são as principais barreiras para uma adoção mais rápida?

As maiores barreiras são os custos de câmaras e instrumentação, que podem chegar a USD 2 milhões para novas instalações, e a escassez de engenheiros especializados em EMC, que pode retardar o rendimento de testes e a expansão de laboratórios.

Página atualizada pela última vez em: