Tamanho e Participação do Mercado de Bolsa de Voo Eletrônica (EFB)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsa de Voo Eletrônica (EFB) por Mordor Intelligence

O tamanho do mercado de bolsa de voo eletrônica (EFB) é avaliado em USD 3,03 bilhões em 2025 e está projetado para atingir USD 4,38 bilhões até 2030, crescendo a um CAGR de 7,65%; esta perspectiva destaca a expansão do mercado de EFB em meio à crescente digitalização de cockpits e mandatos de segurança. Companhias aéreas, organizações de MRO e reguladores veem as plataformas integradas de EFB como catalisadores para operações sem papel, menor consumo de combustível e registros de conformidade mais precisos, permitindo que as partes interessadas da aviação otimizem os fluxos de dados em planejamento de voo, manutenção e treinamento de tripulação. A crescente adoção de análises baseadas em IA, conectividade de banda larga rápida e bibliotecas de documentos hospedadas na nuvem está acelerando o mercado de EFB à medida que os operadores migram de aquisições centradas em hardware para assinaturas recorrentes de software. A reconfiguração competitiva, destacada pela desinvestimento da Jeppesen e da ForeFlight pela Boeing em 2024, sinaliza um interesse crescente do capital privado em modelos de negócios com forte componente de software que prometem margens elevadas e fluxos de caixa previsíveis. Ao mesmo tempo, as restrições na cadeia de suprimentos de tablets robustecidos e semicondutores complicam as entregas de hardware no curto prazo. No entanto, esses ventos contrários são compensados pela forte demanda das frotas da Ásia-Pacífico e pela harmonização regulatória entre a FAA e a EASA, reforçando uma trajetória de crescimento estável para o mercado de EFB.

Principais Conclusões do Relatório

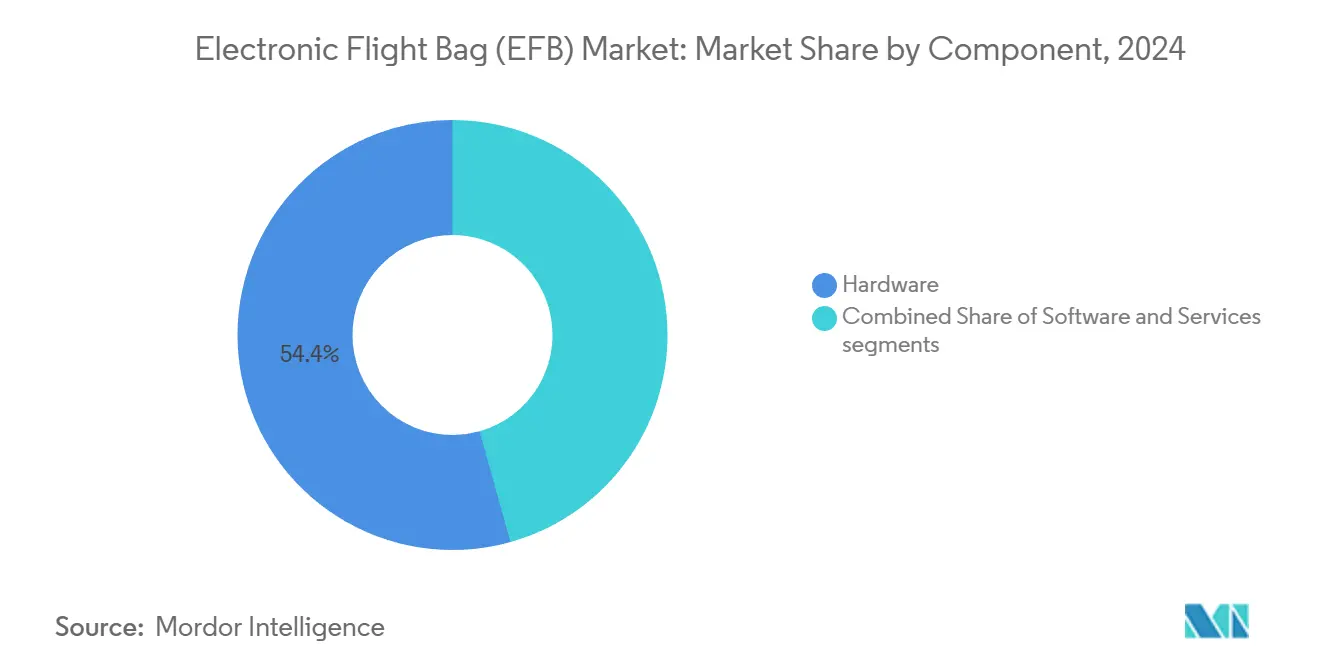

- Por componente, o hardware representou 54,35% da participação do mercado de EFB em 2024, enquanto o software está projetado para avançar ao CAGR mais rápido de 8,98% até 2030.

- Por plataforma, a aviação comercial deteve 65,81% do mercado de EFB em 2024, enquanto a aviação geral deve expandir a um CAGR de 8,12% no mesmo período.

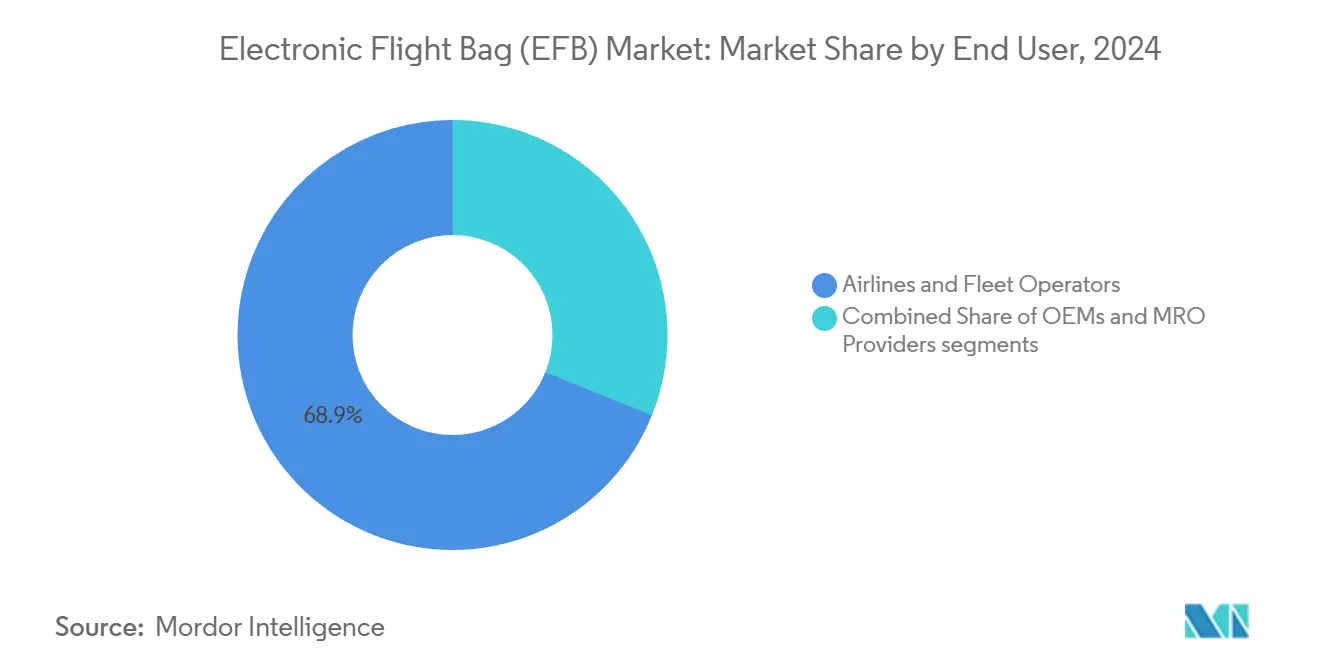

- Por usuário final, as companhias aéreas e operadores de frota capturaram 68,92% da receita em 2024; os provedores de MRO estão previstos para registrar o CAGR mais alto de 8,75% até 2030.

- Por conectividade, os sistemas conectados comandaram 71,98% do tamanho do mercado de EFB em 2024 e continuarão a crescer a um CAGR de 7,91% até 2030.

- Por geografia, a América do Norte liderou com 32,66% de participação na receita em 2024, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais forte de 9,32% até 2030.

Tendências e Perspectivas do Mercado Global de Bolsa de Voo Eletrônica (EFB)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção regulatória global de mandatos aprimorados de segurança de voo | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Transformação digital de cockpits por meio de EFB e operações sem papel | +1.1% | América do Norte e Europa, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Modernização de aviônicos de próxima geração e interoperabilidade de sistemas | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Maior uso de tablets comerciais em cockpits | +0.8% | América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Mudança para segurança preditiva por meio de análises de voo em tempo real | +0.7% | Global | Médio prazo (2 a 4 anos) |

| Imperativos de sustentabilidade impulsionando aviônicos sem papel e de baixo peso | +0.6% | Liderado pela Europa, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Regulatória de Mandatos Aprimorados de Segurança de Voo

Orientações atualizadas, como a FAA AC 120-76E de 2024, facilitam a aprovação de aplicações de EFB de Classe 1 e Classe 2, mantendo rigorosos limites de segurança, levando as companhias aéreas a acelerar as implantações em toda a frota. O Boletim de Informações de Segurança 2024-14 da EASA espelha esse impulso ao padronizar testes de precisão de cartas eletrônicas e simplificar as certificações transfronteiriças. Os requisitos de dados seguros estão agora incorporados em muitos marcos regulatórios, alinhando a aprovação de EFB com a regulamentação mais ampla de cibersegurança sob as SARPs da ICAO. Essa clareza regulatória transforma os EFBs de auxílios opcionais em componentes centrais dos sistemas modernos de gestão de segurança, adicionando 1,2 ponto percentual ao CAGR previsto. As regras harmonizadas aceleram as decisões de aquisição entre as principais transportadoras na América do Norte, Europa e frotas em rápida expansão na Ásia-Pacífico.

Transformação Digital de Cockpits por Meio de Operações Sem Papel

As companhias aéreas aceleram a digitalização à medida que suítes integradas de EFB integram planejamento de voo, briefings meteorológicos e registros de manutenção em tempo real; o programa da easyJet em 2025, cobrindo 346 aeronaves, exemplifica essa mudança.[1]AviationPros Staff, "easyJet to Digitize Onboard Aircraft Technical Log," aviationpros.com O controle automatizado de versões e os manuais hospedados na nuvem eliminam a necessidade de impressão dispendiosa, enquanto os registros técnicos eletrônicos simplificam os processos de relato de defeitos e reduzem os atrasos em solo. As economias operacionais imediatas — menos quilogramas de papel a bordo, despacho mais rápido e trilhas de auditoria precisas — criaram urgência em nível de diretoria para adotar fluxos de trabalho digitais. A sincronização de dados entre o cockpit, o despacho e os escritórios de retaguarda de MRO reduz erros administrativos e apoia o agendamento de manutenção preditiva. O impulsionador adiciona um aumento de 1,1 ponto percentual ao CAGR por meio de reduções de custos tangíveis e ganhos de sustentabilidade que ressoam junto a reguladores e investidores.

Modernização de Aviônicos de Próxima Geração e Interoperabilidade de Sistemas

A evolução do EFB converge com atualizações mais amplas de aviônicos à medida que a conectividade IP rápida vincula os EFBs a computadores de gestão de voo, sistemas de prevenção de colisão com o terreno e gateways ACARS sobre IP da Collins Aerospace.[2]Collins Aerospace, "ACARS over IP," collinsaerospace.com As aeronaves em processo de retrofit de meia vida agora especificam pontes de arquitetura aberta que permitem que os aplicativos de EFB obtenham dados em tempo real de fluxo de combustível, radar meteorológico e saúde do motor diretamente dos sensores de bordo. As estruturas de software de plug-in garantem que aplicativos de terceiros para otimização de rotas ou monitoramento de desempenho operem perfeitamente dentro dos ecossistemas de cockpit, expandindo o valor do EFB. As arquiteturas integradas fomentam efeitos de rede: cada sistema adicional que se conecta a um EFB multiplica sua utilidade, prolongando os ciclos de substituição de aviônicos mais antigos e incentivando as companhias aéreas a padronizar em suítes digitais de fornecedor único.

Maior Uso de Tablets Comerciais em Cockpits

A eficiência de custos leva as companhias aéreas e os pilotos de aviação geral a adotar iPads robustecidos ou tablets Android certificados como EFBs de Classe 1, democratizando capacidades avançadas antes restritas a unidades instaladas no cockpit de alto custo. As cadeias de suprimentos de nível de consumidor encurtam os prazos de entrega, mas expõem os operadores a escassez de semicondutores, levando a estratégias que combinam aquisição comercial com docas certificadas suplementares. As interfaces de toque intuitivas estabelecem novos padrões de experiência do usuário, influenciando até mesmo os designs de Classe 2. Os fornecedores de software otimizam a navegação por gestos e o armazenamento em cache offline para lidar com operações remotas. A contribuição de 0,8 ponto percentual da tendência ao CAGR reflete seu amplo apelo em diferentes tamanhos de frota e regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações crescentes com cibersegurança de aviônicos e violações de dados | -0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Processos de certificação complexos e demorados para software de aviônicos | -0.7% | Global | Médio prazo (2 a 4 anos) |

| Saturação da carga de trabalho do piloto e sobrecarga de sistemas digitais | -0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de hardware de tablet robustecido em meio à volatilidade da cadeia de suprimentos | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Crescentes com Cibersegurança de Aviônicos e Violações de Dados

Demonstrações de falsificação de GPS e intrusões de prova de conceito em aplicativos de voo populares elevaram a cibersegurança a um risco em nível de diretoria, obrigando as companhias aéreas a financiar testes de penetração, segmentação de rede e firmware de inicialização segura.[3]Military & Aerospace Electronics Staff, "Dell and Airbus Deliver Electronic Flight Bag Services," militaryaerospace.com Esses controles aumentam os orçamentos dos projetos e prolongam os cronogramas de implantação, subtraindo 0,8 ponto percentual do CAGR. À medida que as plataformas de EFB se integram profundamente com os centros de dados das companhias aéreas, qualquer violação pode se propagar para os sistemas de despacho ou portais de serviço ao passageiro, amplificando o risco reputacional e desencadeando o escrutínio dos reguladores.

Processos de Certificação Complexos e Demorados para Software de Aviônicos

Os métodos tradicionais de verificação DO-178C têm dificuldades com algoritmos baseados em IA, resultando em ciclos de aprovação de 18 a 24 meses e contas de validação de vários milhões de dólares que os fornecedores menores não podem arcar. A incerteza sobre os casos de garantia aceitáveis para módulos de aprendizado de máquina paralisa a inovação, retardando o lançamento de novos recursos e reduzindo a concorrência. O impacto negativo reduz o CAGR em 0,7 ponto percentual durante o médio prazo até que as orientações harmonizadas sobre IA amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Expansão do Software Supera a Dominância do Hardware

O tamanho do mercado de EFB vinculado ao hardware representou uma participação de receita de 54,35% em 2024, impulsionado por ciclos de substituição estáveis de tablets, suportes e docas de conectividade instalados em frotas de fuselagem estreita e larga. No entanto, as receitas de software estão previstas para crescer 8,98% ao ano até 2030, à medida que motores de planejamento de voo baseados em nuvem, painéis de manutenção preditiva e otimizadores de combustível baseados em IA se tornam essenciais para as transportadoras que buscam insights operacionais mais profundos. Os modelos de precificação por assinatura sustentam o fluxo de caixa recorrente, dando aos investidores confiança nas margens de longo prazo. A venda da Jeppesen e da ForeFlight pela Boeing por USD 10,55 bilhões à Thoma Bravo exemplifica o apetite do capital privado por ativos de SaaS escaláveis que complementam o hardware comoditizado.[4]Boeing Communications, "Thoma Bravo Completes Acquisition of Jeppesen and ForeFlight," boeing.mediaroom.com

Os serviços, que vão desde consultoria de integração até suporte de assistência técnica 24 horas por dia, 7 dias por semana, representam a menor participação do mercado de EFB. No entanto, registram ganhos constantes à medida que as companhias aéreas terceirizam projetos de configuração, auditorias de cibersegurança e migração de dados. O hardware, à medida que amadurece, entregará receita resiliente à medida que as companhias aéreas renovam seus displays de Classe 2 para suportar mapeamento de terreno de maior resolução e modems 5G. Com o tempo, as pressões de comoditização levam os OEMs a incluir o hardware ao custo enquanto monetizam análises avançadas em camadas sobre plataformas de dados unificadas.

Por Plataforma: A Aviação Geral Escala Enquanto a Comercial Mantém o Volume

Devido à escala da frota e aos mandatos de conformidade, as companhias aéreas comerciais geraram 65,81% da receita do mercado de EFB em 2024. Ainda assim, a aviação geral está no caminho para um CAGR de 8,12%, à medida que operadores de jatos executivos e provedores de fretamento buscam consciência situacional de nível de companhia aérea a preços de tablets de consumo. A implantação de EFB em toda a frota do Comando de Mobilidade Aérea dos EUA ilustra o impulso paralelo na aviação militar, embora os requisitos de segurança retardem a adoção em comparação com o setor civil.

A ForeFlight e o Garmin Pilot democratizaram o planejamento de rotas de alta fidelidade, visão sintética e sobreposições meteorológicas em tempo real para aviões de pistão bimotores e turboélices, impulsionando o mercado de EFB mais profundamente nos segmentos de voo próprio. Os operadores de companhias aéreas, por sua vez, enfatizam ecossistemas interoperáveis que vinculam os EFBs a ferramentas de garantia de qualidade de operações de voo, suítes de programação de tripulação e pilhas de ERP de manutenção, reforçando sua liderança em volume.

Por Usuário Final: Os Provedores de MRO Aceleram a Adoção do Diário de Bordo Digital

As companhias aéreas e os operadores de frota representaram 68,92% da receita de 2024. Ainda assim, as organizações de MRO estão projetadas para expandir a um CAGR de 8,75%, à medida que migram de cartões de papel para registros técnicos eletrônicos que alimentam algoritmos de manutenção preditiva. A seleção do ULTRAMAIN ELB pela easyJet para sua frota de 346 aeronaves exemplifica essa mudança em direção a fluxos de trabalho de manutenção integrados. Os OEMs aproveitam os programas de instalação de fábrica para incorporar suítes de EFB na entrega, capturando assim acordos de serviço pós-venda que garantem atualizações de software de longo prazo.

À medida que as aeronaves envelhecem, os MROs independentes buscam módulos de EFB agnósticos de plataforma que se interconectem perfeitamente com múltiplos sistemas de retaguarda de companhias aéreas. Essa demanda incentiva os fornecedores a abrir suas APIs, garantindo a continuidade dos registros de manutenção nas transições de operadores e devoluções de arrendamento.

Por Conectividade: A Troca de Dados em Tempo Real Impulsiona a Criação de Valor

As soluções conectadas comandaram 71,98% do tamanho do mercado de EFB em 2024, e seu CAGR de 7,91% reflete o apetite dos operadores por ajustes de rota em tempo real, feeds de NOTAM ao vivo e alertas de manutenção preditiva. Os dispositivos autônomos persistem em aplicações militares e de rotas remotas, onde protocolos de segurança ou custos de largura de banda restringem a conectividade permanente. As constelações de órbita baixa terrestre e os links ar-solo 5G ampliarão a cobertura e reduzirão os custos de transferência de dados, convidando até mesmo empresas de fretamento menores a ingressar no mainstream sempre conectado.

O pacote de retrofit ACARS sobre IP da Collins Aerospace demonstra como o sistema de mensagens VHF legado pode ser migrado para canais de banda larga, liberando assim largura de banda para aplicações de EFB mais avançadas, como sobreposições de radar de alta resolução e análises de fluxo de combustível ao vivo. À medida que a conectividade se normaliza, as companhias aéreas exigirão gateways com cibersegurança reforçada, incentivando os fornecedores a oferecer pacotes completos de hardware mais firewall.

Análise Geográfica

A América do Norte manteve uma participação de receita de 32,66% em 2024, apoiada por vias de certificação estabelecidas, extensa infraestrutura de conectividade em voo de banda larga e transportadoras pioneiras como a Delta e a American, que utilizam análises de EFB para reduzir o consumo de combustível e os tempos de giro em portão. O alinhamento próximo do Canadá com as regras da FAA acelera a padronização transfronteiriça, enquanto o segmento de transportadoras de baixo custo em expansão do México adota kits de EFB baseados em tablets de baixo custo para contornar os procedimentos legados em papel.

A Ásia-Pacífico está projetada para registrar um CAGR de 9,32% até 2030, o mais rápido entre todas as regiões, impulsionado pela previsão de 9.740 entregas de aeronaves da China até 2043 e pelo roteiro de modernização de aeroportos da Índia. Transportadoras como a IndiGo e a China Eastern estão cada vez mais selecionando suítes de EFB europeias, como o Thales Aviobook, para unificar tipos de frota díspares sob um único guarda-chuva de operações digitais. As transportadoras de baixo custo do Sudeste Asiático preferem soluções modulares que escalam em frotas mistas e comprimentos de rota variáveis, destacando a sensibilidade ao preço, mas o forte apetite por ferramentas de economia de combustível.

A Europa mantém uma participação significativa, graças a regulamentações de sustentabilidade rigorosas que efetivamente exigem cockpits sem papel e algoritmos de trajetória de voo otimizados. Transportadoras como a Ryanair adotam o FliteDeck Pro 5.0 para apoiar esses mandatos enquanto reduzem as emissões durante o táxi. As companhias aéreas do Oriente Médio aproveitam as frotas de nova construção para instalar ecossistemas de EFB totalmente conectados desde o primeiro dia, enquanto muitas transportadoras africanas se concentram em soluções com capacidade offline devido à largura de banda terrestre irregular. Esses contrastes regionais sustentam múltiplas estratégias de entrada no mercado dentro do mercado de EFB mais amplo.

Cenário Competitivo

O mercado de bolsa de voo eletrônica (EFB) exibe consolidação moderada, com gigantes diversificados de aviônicos, como Collins Aerospace (RTX Corporation), Honeywell International, Inc. e Thales Group, integrando módulos de EFB com seus próprios cockpits de voo integrados. Enquanto isso, concorrentes focados em software, como SITA, Garmin Ltd. e Lufthansa Systems, estão cultivando liderança em experiência do usuário. A aquisição da Jeppesen e da ForeFlight pela Thoma Bravo em 2024 por USD 10,55 bilhões criou uma potência independente capaz de investir pesadamente em análises de IA e estruturas de cibersegurança, intensificando assim a pressão competitiva sobre fornecedores de nicho.

Especialistas menores prosperam em nichos de companhias aéreas regionais e fretamento, adaptando formulários de fluxo de trabalho, integrações de MEL e implementando criptografia de nível militar para atender aos requisitos locais. No entanto, os crescentes custos de certificação e as expectativas de cibersegurança podem estimular uma maior consolidação à medida que as companhias aéreas gravitam em direção a fornecedores com robustos recursos de assuntos regulatórios. Os movimentos estratégicos em 2025 incluem a Collins Aerospace expandindo a capacidade de ACARS sobre IP e o ULTRAMAIN escalando as implantações de ELB em transportadoras de baixo custo europeias, sublinhando uma corrida tecnológica centrada na troca de dados em tempo real e análises preditivas.

Os modelos de precificação continuam a mudar de licenças perpétuas para níveis de assinatura que agrupam atualizações contínuas de dados, feeds de inteligência de ameaças e suporte 24 horas por dia, 7 dias por semana. Os fornecedores se diferenciam por meio de ecossistemas de API aberta que permitem às companhias aéreas conectar as saídas de EFB a painéis de garantia de qualidade de operações de voo ou suítes de planejamento de recursos empresariais, criando efeitos de rede persistentes que elevam os custos de mudança.

Líderes do Setor de Bolsa de Voo Eletrônica (EFB)

The Boeing Company

Honeywell International Inc.

Thales Group

Teledyne Technologies Incorporated

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Ministério da Defesa (MoD) do Reino Unido concedeu à Jeppesen UK Limited um contrato direto para software de EFB compatível com os sistemas existentes Jeppesen Foreflight Dispatch.

- Janeiro de 2025: O Fokker Services Group (FSG) recebeu um pedido da SriLankan Airlines para instalar uma nova solução de provisão de EFB em sua frota de Airbus A320 e A330. A instalação inclui um suporte giratório, saída USB-C e conversor CC-CC.

Escopo do Relatório Global do Mercado de Bolsa de Voo Eletrônica (EFB)

| Hardware | Classe 1 |

| Classe 2 | |

| Classe 3 | |

| Software | Planejamento de Voo e Despacho |

| Cálculos de Desempenho | |

| Gestão de Documentos Eletrônicos | |

| Treinamento e Cartografia | |

| Serviços | Integração e Instalação |

| Manutenção e Suporte | |

| Hospedagem em Nuvem e Análise de Dados |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais |

| OEMs |

| Companhias Aéreas e Operadores de Frota |

| Provedores de MRO |

| Conectado |

| Autônomo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Hardware | Classe 1 | |

| Classe 2 | |||

| Classe 3 | |||

| Software | Planejamento de Voo e Despacho | ||

| Cálculos de Desempenho | |||

| Gestão de Documentos Eletrônicos | |||

| Treinamento e Cartografia | |||

| Serviços | Integração e Instalação | ||

| Manutenção e Suporte | |||

| Hospedagem em Nuvem e Análise de Dados | |||

| Por Plataforma | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missão Especial | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Por Usuário Final | OEMs | ||

| Companhias Aéreas e Operadores de Frota | |||

| Provedores de MRO | |||

| Por Conectividade | Conectado | ||

| Autônomo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bolsa de voo eletrônica (EFB)?

O mercado de bolsa de voo eletrônica (EFB) está em USD 3,03 bilhões em 2025.

Com que rapidez o mercado de bolsa de voo eletrônica (EFB) deve crescer?

O mercado está previsto para registrar um CAGR de 7,65% e atingir USD 4,38 bilhões até 2030.

Qual região registrará o crescimento mais rápido na adoção de EFB?

A Ásia-Pacífico está projetada para expandir a um CAGR de 9,32% até 2030, impulsionada pela expansão da frota na China e na Índia.

Qual segmento de EFB cresce mais rapidamente por componente?

Espera-se que as receitas de software aumentem a um CAGR de 8,98%, à medida que as companhias aéreas migram para plataformas baseadas em nuvem e análises preditivas.

O que impulsiona a demanda de MRO por soluções de bolsa de voo eletrônica (EFB)?

As organizações de manutenção adotam registros técnicos eletrônicos e relato de defeitos em tempo real para reduzir os atrasos em solo e habilitar a manutenção preditiva, impulsionando um CAGR de 8,75% no segmento.

Página atualizada pela última vez em: