Tamanho e Participação do Mercado de Usinagem por Feixe de Elétrons

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

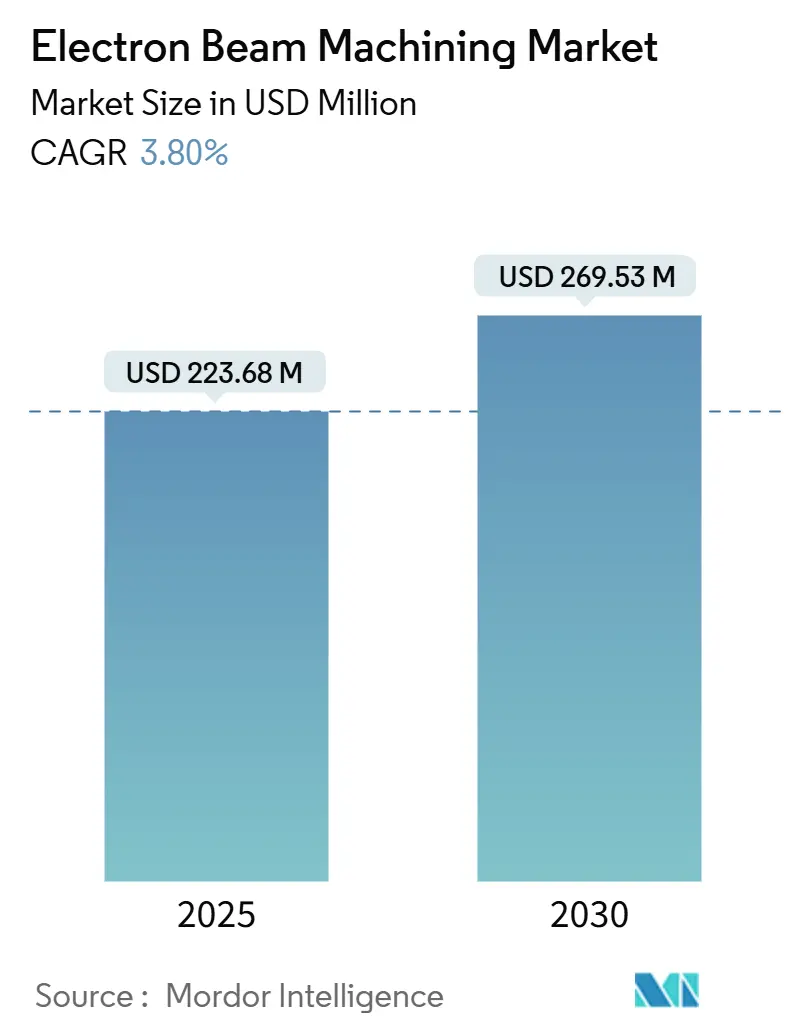

| Tamanho do Mercado (2025) | 223.68 Milhões de dólares |

| Tamanho do Mercado (2030) | 269.53 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.80% CAGR |

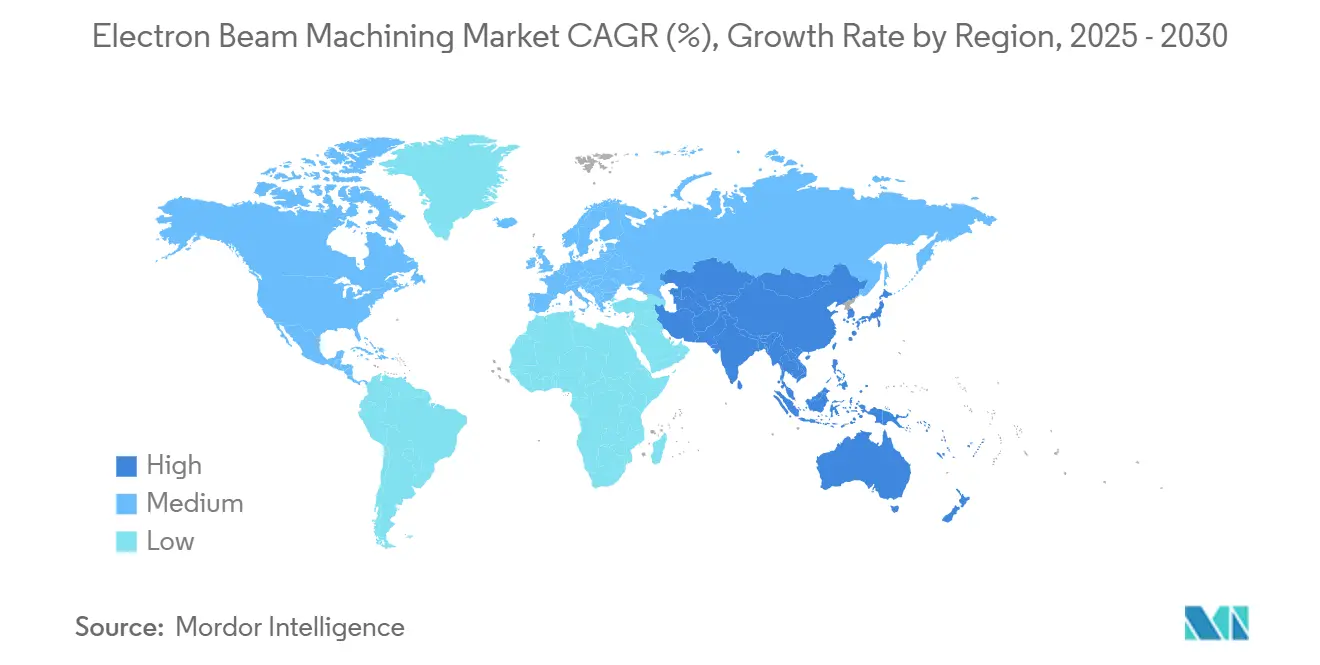

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

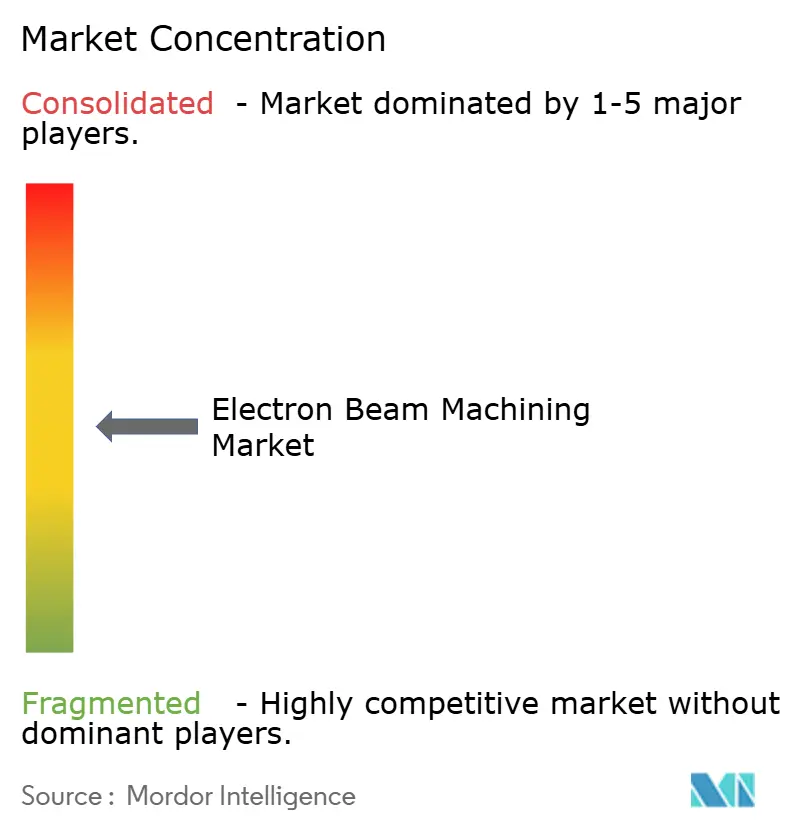

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Usinagem por Feixe de Elétrons por Mordor Intelligence

O tamanho do mercado de usinagem por feixe de elétrons atingiu USD 223,68 milhões em 2025 e está previsto para subir a USD 269,53 milhões até 2030, avançando a um CAGR de 3,8% no período. A expansão gradual reflete uma curva tecnológica que agora recompensa a precisão e o processamento livre de contaminação mais do que o simples volume de produção, especialmente em aplicações aeroespaciais, médicas e de energia que exigem regimes rigorosos de qualificação. A adoção crescente em manufatura de alto valor e baixo volume, uma transição para técnicas aditivas para metais refratários e o investimento constante em plataformas de potência intermediária sustentam a demanda por soluções do mercado de usinagem por feixe de elétrons. A intensidade competitiva orbita em torno da diferenciação de produtos — algoritmos de controle de feixe, design de sistemas de vácuo e diagnósticos in situ — em vez de preço. A Ásia-Pacífico lidera tanto em participação quanto em crescimento, apoiada por incentivos estatais e investimentos privados em engenharia de precisão. Orçamentos de capital contidos e escassez de engenheiros de processo mantêm o crescimento moderado, porém resiliente, à medida que os usuários avaliam o custo em relação à latitude única do material e da geometria da tecnologia.

Principais Conclusões do Relatório

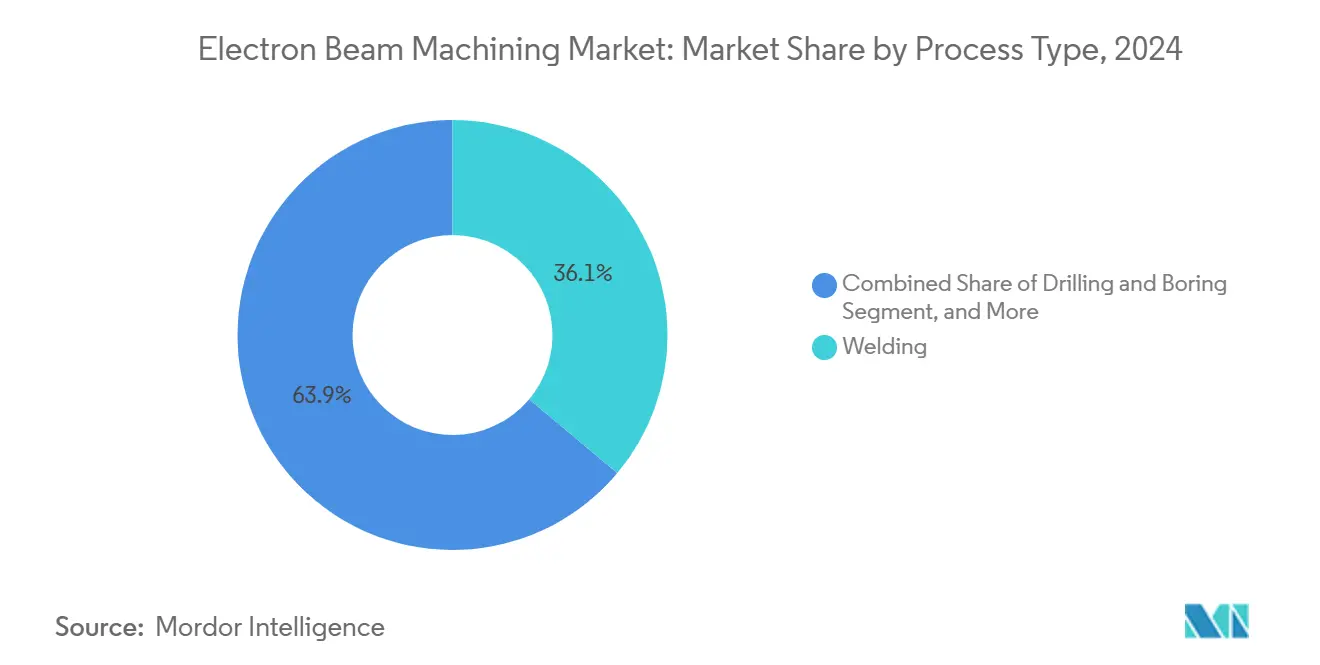

- Por tipo de processo, a soldagem deteve 36,1% da participação do mercado de usinagem por feixe de elétrons em 2024, enquanto a manufatura aditiva está projetada para registrar o CAGR mais rápido de 6,2% até 2030.

- Por classificação de potência, os sistemas na faixa de 10–30 kW representaram 44,5% do tamanho do mercado de usinagem por feixe de elétrons em 2024; as unidades acima de 30 kW estão no caminho para um CAGR de 4,9% até 2030.

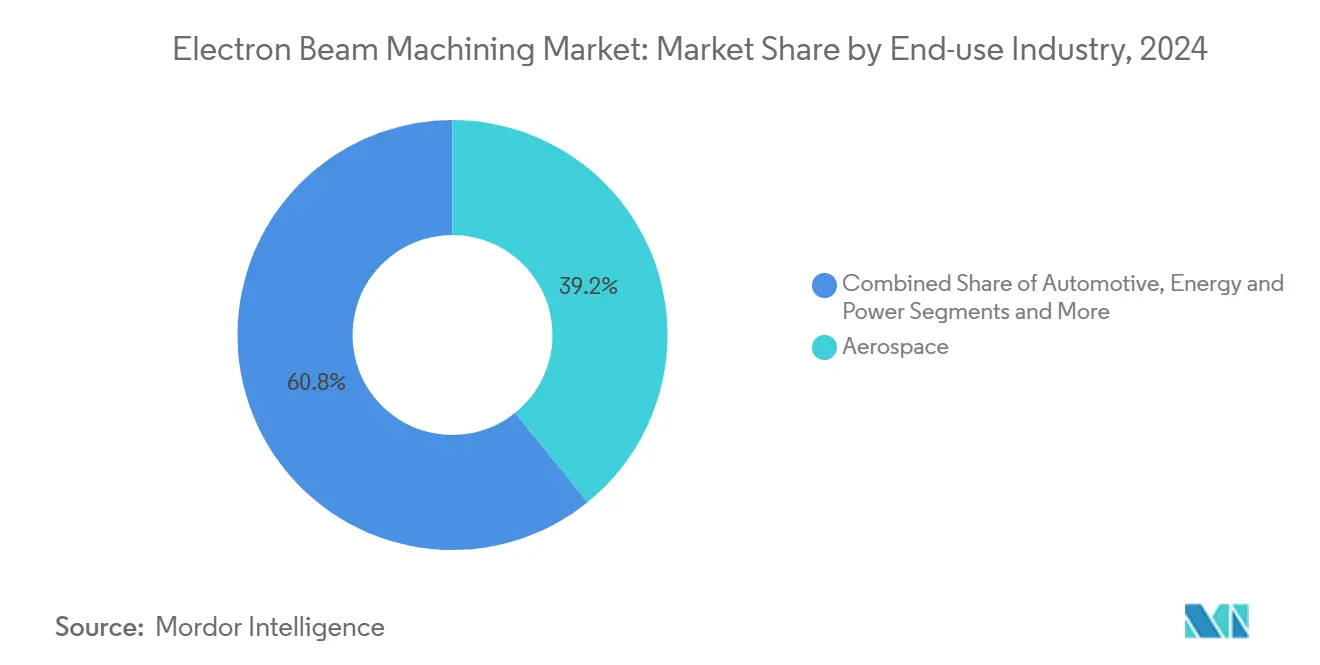

- Por uso final, o setor aeroespacial comandou 39,2% da receita de 2024, enquanto dispositivos médicos e implantes deve registrar um CAGR de 5,4% até 2030.

- Por material, o titânio e suas ligas controlaram 33,6% das receitas de 2024, e os metais refratários estão previstos com um CAGR de 5,1% até 2030.

- Por geografia, a Ásia-Pacífico representou 31,7% do tamanho do mercado de usinagem por feixe de elétrons em 2024; além disso, a região está no caminho para um CAGR de 5,6% até 2030.

Tendências e Perspectivas do Mercado Global de Usinagem por Feixe de Elétrons

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de soldagem de precisão na produção aeroespacial | +0.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por implantes médicos personalizados para pacientes | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preferência por usinagem a vácuo para suprimir oxidação | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Expansão da manufatura aditiva PBF-EB para metais refratários | +0.7% | Núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diagnósticos de feixe em tempo real assistidos por IA | +0.5% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Programas de reforma de pás de turbina | +0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Soldagem de Precisão na Produção Aeroespacial

A soldagem por feixe de elétrons tornou-se fundamental para a união de ligas aeroespaciais dissimilares e sensíveis à oxidação. O perfil de solda profundo e estreito do método elimina o material de adição, encurta os tempos de ciclo e cumpre as rígidas normas de rastreabilidade. Uma demonstração marcante da Sheffield Forgemasters produziu quatro soldas de grau nuclear espessas em menos de 24 horas, uma tarefa que antes consumia um ano. O setor aeroespacial deteve 39,2% das receitas de 2024, e requisitos de desempenho mais rigorosos em veículos de lançamento reutilizáveis devem atrair pedidos adicionais para equipamentos do mercado de usinagem por feixe de elétrons.

Aumento da Demanda por Implantes Médicos de Alto Desempenho via Fusão por Feixe de Elétrons

Os fornecedores médicos aproveitam cada vez mais a fusão por feixe de elétrons para imprimir implantes de titânio ricos em estrutura de treliça cuja porosidade estimula a osseointegração. O JAM-5200EBM da JEOL, equipado com uma fonte de 6 kW e um cátodo de 1.500 horas, ilustra os ganhos de produtividade que impulsionam a adoção[1]JEOL Ltd., "Série BS/JEBG/EBG de Fonte de Feixe de Elétrons," jeol.com. O envelhecimento das populações e os modelos cirúrgicos de peças sob demanda posicionam os dispositivos médicos como a classe de clientes de crescimento mais rápido, elevando a penetração do mercado de usinagem por feixe de elétrons em centros de fabricação adjacentes a hospitais.

Preferência Crescente por Usinagem a Vácuo para Evitar Oxidação

Os ambientes de vácuo negam a formação de óxido ao usinar metais reativos como titânio ou tungstênio. O benefício é agudo para o tungstênio, um elemento estratégico no qual a China controla aproximadamente 80% do fornecimento; minimizar o refugo é, portanto, essencial[2]Tungsten Metals Group, "Tungstênio: Um Mineral Crítico em Risco," tungstenmetalsgroup.com. A usinagem a vácuo também elimina a limpeza superficial pós-processo, comprimindo os prazos de entrega e reduzindo os gastos com consumíveis.

Expansão da Manufatura Aditiva (PBF-EB) para Metais Refratários

A fusão em leito de pó com feixe de elétrons permite peças de tungstênio e tântalo com densidade quase total, superando as rachaduras e a porosidade endêmicas às rotas baseadas em laser. Ensaios acadêmicos alcançaram 99,8% de densidade relativa em componentes de tungstênio impressos, validando a viabilidade para aplicações hipersônicas, nucleares e de desgaste[3]Revista de Materiais, "Fusão Seletiva por Feixe de Elétrons de Tungstênio Puro," mdpi.com. Com um CAGR de 6,2%, a manufatura aditiva é o segmento de processo de avanço mais rápido dentro do mercado de usinagem por feixe de elétrons.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de capital e manutenção de sistemas de feixe a vácuo | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros de processo de feixe de elétrons qualificados | -0.6% | Global | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de material de cátodo | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Aprovações de segurança radiológica para instalações urbanas | -0.3% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção de Sistemas de Feixe a Vácuo

Câmaras completas, bombas de alto vácuo e canhões de feixe frequentemente ultrapassam USD 2 milhões, e as trocas rotineiras de cátodo mais a manutenção das bombas ampliam os custos de propriedade. Muitas empresas de médio porte, portanto, terceirizam para processadores contratados, adiando o gasto imediato de capital[4]E-BEAM Services, "Sobre Feixes de Elétrons," ebeamservices.com. O conjunto resultante de prestadores de serviços limita o ritmo de instalação de nova capacidade, moderando o crescimento geral do mercado de usinagem por feixe de elétrons.

Escassez de Engenheiros de Processo de Feixe de Elétrons e Pessoal de Garantia de Qualidade

Óptica eletrônica, ciência do vácuo e garantia de qualidade metalúrgica formam um conjunto de competências interdisciplinares que os programas formais raramente cobrem. As agências reguladoras ressaltam a necessidade de operadores experientes para garantir reparos de solda sem defeitos, agravando o gargalo de mão de obra [NRC.GOV]. As economias emergentes sentem o aperto de forma mais aguda, adiando a aquisição de ativos adicionais do mercado de usinagem por feixe de elétrons até que os canais de treinamento amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo: A Manufatura Aditiva Impulsiona a Inovação

A soldagem liderou o placar do segmento com 36,1% da receita de 2024 e ancora o mercado de usinagem por feixe de elétrons até 2030. Soldas de penetração profunda e livres de contaminação continuam a resolver desafios de união legados em fuselagens e vasos nucleares. Em paralelo, a manufatura aditiva captou atenção com uma projeção de CAGR de 6,2% com base na fusão em leito de pó para metais refratários que as ferramentas convencionais simplesmente não conseguem formar.

As velocidades de deposição crescentes agora rivalizam com os tempos de ciclo de forjamento: a plataforma EBAM da Sciaky registrou deposição de titânio de 40 lb/h, sublinhando os avanços de produtividade. Perfuração, corte e endurecimento superficial mantêm relevância de nicho, porém duradoura, onde tolerâncias submicrométricas e demandas de zona afetada pelo calor zero persistem. Este portfólio diversificado protege o mercado de usinagem por feixe de elétrons contra a ciclicidade de processo único.

Por Classificação de Potência: Sistemas de Alta Potência Permitem o Processamento de Materiais Mais Espessos

Os sistemas na faixa de 10–30 kW detiveram 44,5% do tamanho do mercado de usinagem por feixe de elétrons em 2024, refletindo sua adequação para revestimentos aeroespaciais e implantes ortopédicos que governam a demanda principal. Os usuários favorecem a classe pelo equilíbrio entre a área ocupada pela câmara, as cargas de utilidade e o investimento de capital.

Acima de 30 kW, o crescimento de CAGR de 4,9% está vinculado a carcaças de turbinas mais espessas e grandes construções aditivas monolíticas. O catálogo da JEOL agora abrange 30 kW, e propostas em círculos industriais pesados buscam classificações ainda mais altas para a consolidação de subconjuntos. As unidades de baixa potência (<10 kW) atendem a nichos de semicondutores e microcorte onde a precisão extrema supera a velocidade.

Por Indústria de Uso Final: Dispositivos Médicos Aceleram a Adoção

O setor aeroespacial sustentou uma participação de 39,2% das vendas de 2024, impulsionado por contratos de fuselagem, motor e veículos espaciais que estipulam integridade de solda sem vazios. Regras rigorosas de aeronavegabilidade e rastreabilidade sustentam essa liderança.

Por outro lado, os implantes médicos estão definidos para a taxa de crescimento mais rápida de 5,4% à medida que os cirurgiões solicitam geometrias personalizadas para pacientes e estruturas de treliça porosas que somente a fusão por feixe de elétrons pode fornecer. Os recursos de rastreamento e rastreabilidade se integram perfeitamente aos sistemas de inventário hospitalar, reforçando a adoção. O mercado de usinagem por feixe de elétrons, assim, se diversifica em fluxos de receita de ciências da vida menos correlacionados com os ciclos de tráfego aéreo.

Por Material: Metais Refratários Impulsionam o Crescimento Especializado

As ligas de titânio representaram 33,6% do faturamento de 2024 e continuam como o material preferido para funções aeroespaciais e de implantes críticas em peso. As condições de vácuo previnem a camada alfa e preservam a vida à fadiga, validando a participação contínua do titânio no mercado de usinagem por feixe de elétrons.

Os metais refratários crescem mais rapidamente com um CAGR de 5,1% graças a projetos de defesa, nucleares e hipersônicos. A fusão em leito de pó agora imprime tungstênio, nióbio e tântalo sem rachaduras, contornando a fragilidade de usinagem e os limites de forjamento. As superligas de níquel, o aço inoxidável e o alumínio mantêm ganhos sólidos, embora mais lentos, protegidos por melhorias incrementais em pás de turbina e invólucros de baterias.

Análise Geográfica

A Ásia-Pacífico capturou 31,7% da receita de 2024 e encaminha-se para o CAGR mais alto de 5,6% até 2030, à medida que a China e o Japão canalizam subsídios para motores a jato de próxima geração e linhas de fabricação de dispositivos médicos. O domínio de Pequim na mineração de tungstênio confere às fabricantes locais vantagens de custo e fornecimento para cátodos e construções refratárias. Estruturas de política como o Made in China 2025 e a Sociedade 5.0 do Japão alocam orçamentos para ferramentas de alta precisão, garantindo demanda por hardware do mercado de usinagem por feixe de elétrons.

A América do Norte segue com setores aeroespacial, de defesa e nuclear consolidados que valorizam a soldagem por feixe de elétrons validada. Os marcos de solda a vácuo da Sheffield Forgemasters e os desenvolvimentos aditivos da NASA sustentam um pipeline de programas público-privados voltados para componentes aditivos, de reforma e prontos para o espaço. Os clusters aeroespaciais emergentes do México fortalecem a demanda da cadeia de suprimentos por unidades de médio porte.

A Europa completa o trio principal, apoiando-se na base automotiva e de engenharia de precisão da Alemanha, no patrimônio de propulsão da França e nas iniciativas de satélites e reatores modulares pequenos do Reino Unido. Diretivas ambientais rigorosas e leis de eficiência energética incentivam a usinagem a vácuo com desperdício mínimo, sustentando assim o mercado regional de usinagem por feixe de elétrons. Os consórcios de pesquisa pan-europeus também fomentam trabalhos em arranjos de múltiplos feixes e planejamento de trajetória por IA que poderiam ser transferidos para as ofertas dos fabricantes de equipamentos originais após 2027.

Cenário Competitivo

A fragmentação moderada define o campo atual: Sciaky, Pro-Beam, Steigerwald e JEOL juntos apresentam um portfólio que abrange células de soldagem, plataformas aditivas e câmaras de alto vácuo. A estratégia de produto centra-se no controle do caminho do feixe e na ergonomia da câmara, em vez de descontos, o que sustenta preços premium em todo o mercado de usinagem por feixe de elétrons.

A diferenciação tecnológica é evidente no feedback adaptativo IRISS da Sciaky, que modula a potência para deposição em malha fechada, e no e-Shield da JEOL, que reduz a dispersão de pó durante a fusão — recursos difíceis de replicar sem propriedade intelectual profunda em óptica eletrônica. As empresas de médio porte aproveitam contratos de serviço locais para conquistar nichos regionais, mas as solicitações de proposta dos clientes exigem cada vez mais bases de instalação globais e modelos de processo validados por ISO.

Os movimentos inorgânicos incluem a integração anterior da Global Beam Technologies com a PTR e a Steigerwald, prenunciando futuras fusões em busca de escala voltadas para reunir redes de pesquisa e desenvolvimento e pós-venda. As startups enfatizam diagnósticos de IA e câmaras modulares, cortejando os setores de baterias e hidrogênio ainda não saturados por fornecedores legados. Os registros de propriedade intelectual têm tendido para grades de múltiplos feixes, sugerindo um salto iminente em produtividade que poderia reorganizar a ordem do mercado de usinagem por feixe de elétrons após 2030.

Líderes da Indústria de Usinagem por Feixe de Elétrons

Pro-Beam GmbH & Co. KGaA

Sciaky, Inc. (Phillips Service Industries)

Steigerwald Strahltechnik GmbH

Mitsubishi Electric Corporation

Beijing CHBEB Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: O Laboratório Nacional de Acelerador SLAC alcançou 100 kA de corrente de pico do feixe por durações de femtossegundos, desbloqueando novas janelas paramétricas para o processamento de materiais.

- Janeiro de 2025: A JEOL lançou a unidade aditiva JAM-5200EBM de 6 kW com vida útil estendida do cátodo.

- Agosto de 2024: A Hitachi High-Tech destacou a análise por raios X para controle de qualidade de baterias de veículos elétricos.

- Junho de 2024: A TWI Global detalhou a retenção de 95% da resistência da soldagem por feixe de elétrons em relação ao metal base.

Escopo do Relatório Global do Mercado de Usinagem por Feixe de Elétrons

| Soldagem |

| Perfuração e Mandrilamento |

| Corte e Marcação |

| Tratamento Superficial e Endurecimento |

| Manufatura Aditiva / Fusão em Leito de Pó |

| Até 10 kW |

| 10 - 30 kW |

| Acima de 30 kW |

| Aeroespacial |

| Dispositivos Médicos e Implantes |

| Automotivo |

| Energia e Potência |

| Eletrônica e Semicondutores |

| Pesquisa e Academia |

| Titânio e Ligas |

| Níquel e Superligas |

| Aço Inoxidável |

| Alumínio e Ligas |

| Metais Refratários (Tungstênio, Tântalo) |

| Outros (Cobre, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Processo | Soldagem | |

| Perfuração e Mandrilamento | ||

| Corte e Marcação | ||

| Tratamento Superficial e Endurecimento | ||

| Manufatura Aditiva / Fusão em Leito de Pó | ||

| Por Classificação de Potência | Até 10 kW | |

| 10 - 30 kW | ||

| Acima de 30 kW | ||

| Por Indústria de Uso Final | Aeroespacial | |

| Dispositivos Médicos e Implantes | ||

| Automotivo | ||

| Energia e Potência | ||

| Eletrônica e Semicondutores | ||

| Pesquisa e Academia | ||

| Por Material | Titânio e Ligas | |

| Níquel e Superligas | ||

| Aço Inoxidável | ||

| Alumínio e Ligas | ||

| Metais Refratários (Tungstênio, Tântalo) | ||

| Outros (Cobre, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de usinagem por feixe de elétrons em 2025 e qual crescimento é esperado até 2030?

O mercado está em USD 223,68 milhões em 2025 e está previsto para atingir USD 269,53 milhões até 2030, refletindo um CAGR de 3,8%.

Qual região lidera na adoção de usinagem por feixe de elétrons?

A Ásia-Pacífico detém a maior participação de 31,7% em 2024 e está definida para o CAGR mais rápido de 5,6% até 2030, impulsionada pela expansão da manufatura aeroespacial e médica.

Qual segmento de processo está se expandindo mais rapidamente?

A manufatura aditiva via fusão em leito de pó por feixe de elétrons está projetada para crescer a um CAGR de 6,2%, pois desbloqueia geometrias de metais refratários inalcançáveis por outros métodos.

Por que a soldagem por feixe de elétrons é preferida em aplicações aeroespaciais?

Suas soldas a vácuo de penetração profunda previnem a oxidação e permitem juntas de alta resistência entre ligas dissimilares, atendendo aos rigorosos padrões de aeronavegabilidade.

Qual restrição importante poderia desacelerar a adoção do mercado?

Os altos custos iniciais e de manutenção para sistemas de feixe a vácuo, frequentemente superiores a USD 2 milhões, podem atrasar as decisões de investimento, especialmente para empresas menores.

Qual classe de potência atualmente domina as instalações?

Os sistemas classificados entre 10 kW e 30 kW representam 44,5% da base instalada graças a um equilíbrio ideal entre capacidade de processamento e custo operacional.

Página atualizada pela última vez em: