Tamanho e Participação do Mercado de Blindagem contra Interferência Eletromagnética (IEM)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

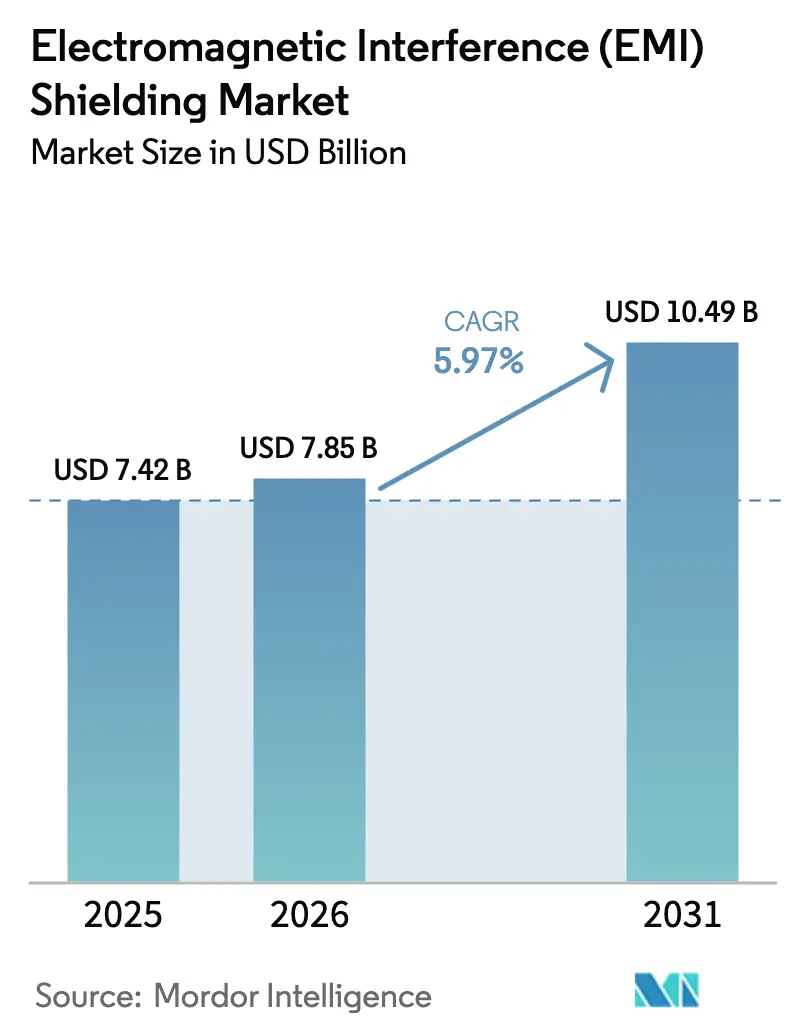

| Tamanho do Mercado (2026) | 7.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.97% CAGR |

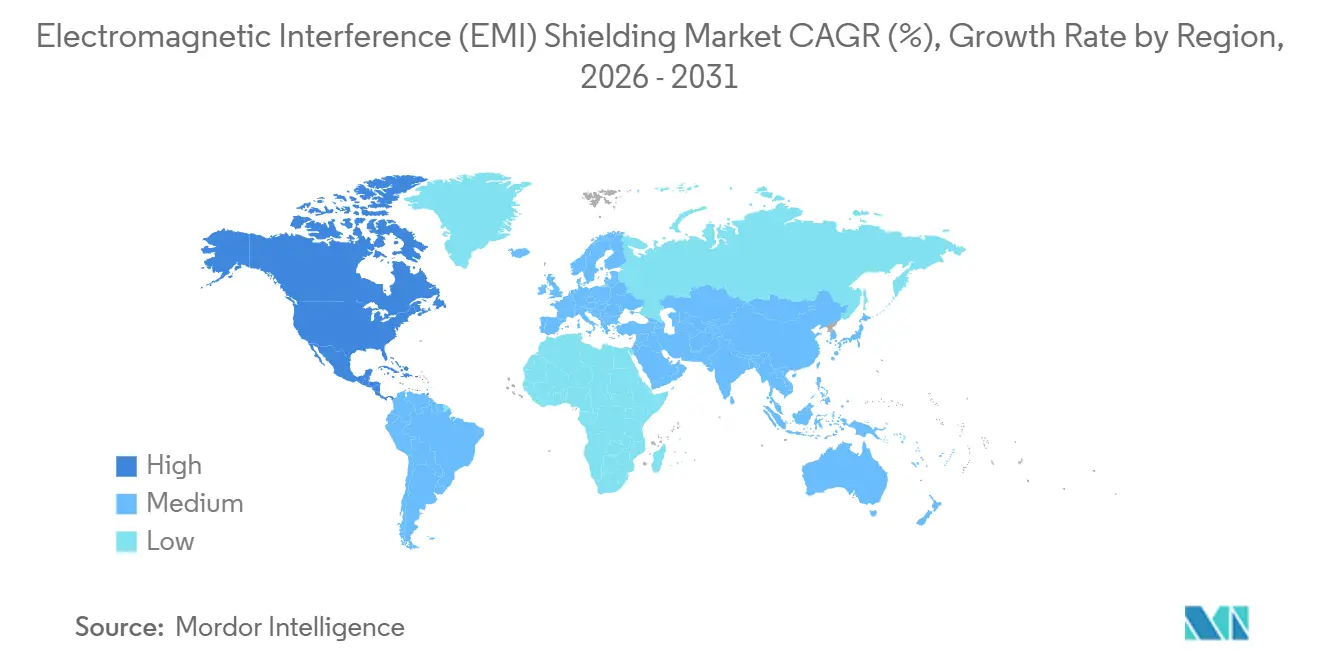

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores-shielding-market/electromagnetic-interference-(emi)-shielding-market-1753429347798-major-players.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blindagem contra Interferência Eletromagnética (IEM) por Mordor Intelligence

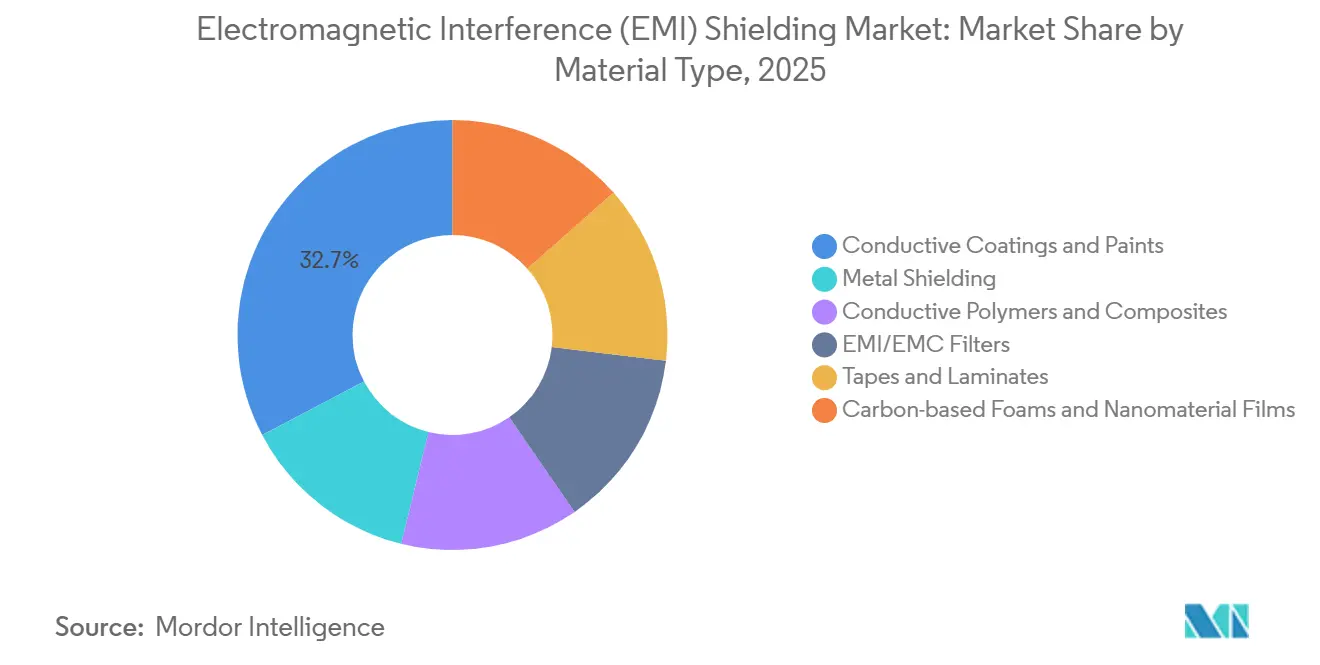

O tamanho do Mercado de Blindagem contra Interferência Eletromagnética foi avaliado em USD 7,42 bilhões em 2025 e estima-se que cresça de USD 7,85 bilhões em 2026 para atingir USD 10,49 bilhões até 2031, a um CAGR de 5,97% durante o período de previsão (2026-2031). Implantações críticas de desempenho em data centers de IA, estações base 5G e trens de força de veículos elétricos estão substituindo compras voltadas apenas à conformidade à medida que os riscos de integridade de sinal aumentam. A Ásia-Pacífico liderou com 41,40% da receita em 2025, impulsionada por hubs de smartphones e baterias para veículos elétricos, enquanto a América do Norte deve expandir mais rapidamente a um CAGR de 6,55% com a construção de data centers de hiperescala que necessitam de racks refrigerados a líquido com blindagem de RF. Os revestimentos condutores detinham uma participação de 32,70% em materiais em 2025, mas polímeros condutores mais leves devem crescer a um CAGR de 6,12% à medida que os projetistas priorizam a resistência à corrosão em telefones dobráveis e wearables. A blindagem por gaxeta capturou 53,00% da receita por método em 2025 e permanece essencial para módulos de portas automotivas que devem suportar 100.000 ciclos de abertura e fechamento sem perder menos de 1 Ω de resistência de contato. A faixa de 1-6 GHz ainda domina com 62,00%, mas a demanda sub-THz está crescendo a um CAGR de 6,11% à medida que constelações de satélites e pequenas células de ondas milimétricas proliferam.

Principais Conclusões do Relatório

- Por tipo de material, revestimentos e tintas condutoras lideraram com 32,70% de participação na receita em 2025, e a participação de polímeros e compósitos condutores está prestes a aumentar com um CAGR de 6,12% durante o período de previsão (2026-2031).

- Por método de blindagem, a blindagem por gaxeta capturou 53,15% da participação no mercado de blindagem contra interferência eletromagnética em 2025, e espera-se que essa participação aumente com um CAGR de 6,23% durante o período de previsão (2026-2031).

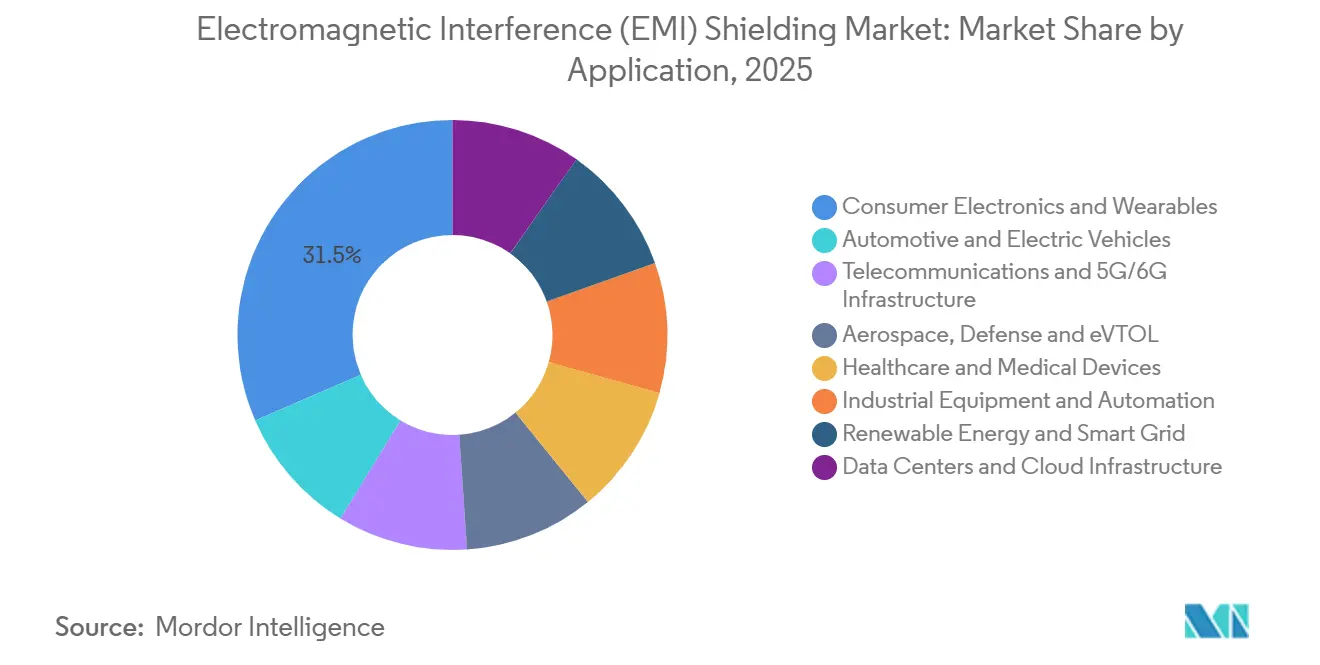

- Por aplicação, eletrônicos de consumo e wearables representaram 31,50% do tamanho do mercado de blindagem contra interferência eletromagnética em 2025, enquanto data centers e infraestrutura em nuvem devem registrar o CAGR mais rápido de 6,32% até 2031.

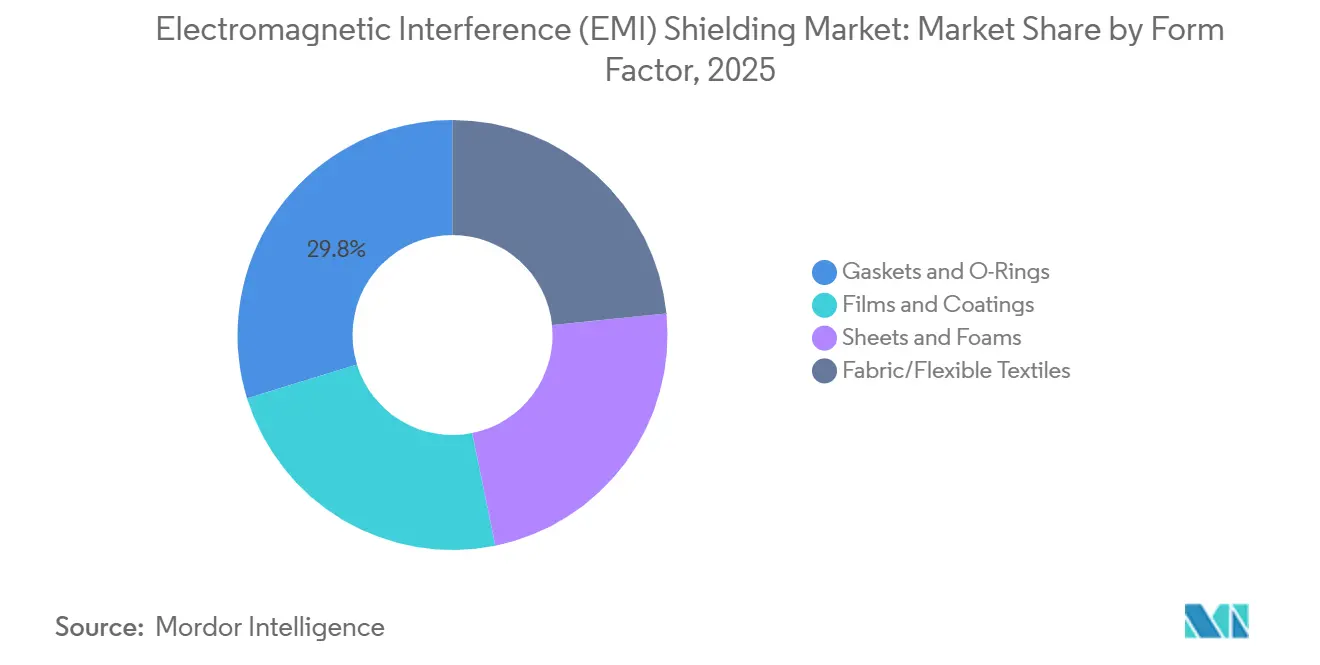

- Por fator de forma, gaxetas e anéis de vedação detinham uma participação de 29,77% em 2025 e a participação de filmes e revestimentos está prestes a crescer com um CAGR de 6,41% durante o período de previsão (2026-2031).

- Por geografia, a Ásia-Pacífico detinha 41,40% da participação no mercado de blindagem contra interferência eletromagnética em 2025 e a América do Norte está avançando a um CAGR de 6,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Blindagem contra Interferência Eletromagnética (IEM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de eletrônicos de consumo e wearables | +1.8% | Global, com núcleo na APAC e expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Implantação acelerada de infraestrutura 5G/ondas milimétricas | +1.6% | América do Norte, Europa, APAC (China, Coreia do Sul, Japão) | Curto prazo (≤ 2 anos) |

| Regulamentações de Compatibilidade Eletromagnética (CEM) globais mais rígidas nos setores automotivo, médico e aeroespacial | +1.2% | Europa (automotivo), América do Norte (médico, aeroespacial), APAC (automotivo) | Longo prazo (≥ 4 anos) |

| Constelações de satélites específicas por setor impulsionando a demanda por blindagem a bordo | +0.5% | Global, com concentração em hubs de lançamento na América do Norte | Médio prazo (2-4 anos) |

| Blindagem em nível de compartimento de chiplets e SiP em embalagens avançadas | +0.9% | APAC (Taiwan, Coreia do Sul), América do Norte (hubs de design) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Eletrônicos de Consumo e Wearables

Smartphones, smartwatches e fones de ouvido estão encolhendo, de modo que os engenheiros agora especificam camadas de blindagem mais finas que 10 μm que ainda entregam mais de 60 dB de atenuação de 2,4-6 GHz. Tecidos à base de MXene atingem 42 dB em uma única camada e 69 dB em pilhas triplas, suportando mais de 500 dobras, tornando-os ideais para superfícies curvas de wearables. As dobradiças de telefones dobráveis flexionam mais de 200.000 vezes; tintas de nanofios de prata mantêm condutividade de 31.000 S/cm mesmo sob 50% de deformação, evitando caminhos de vazamento de RF. À medida que filmes transparentes, elásticos e laváveis amadurecem, fornecedores com linhas de revestimento rolo a rolo superarão os fornecedores tradicionais de invólucros metálicos.

Implantação Acelerada de Infraestrutura 5G/Ondas Milimétricas

Estações base de ondas milimétricas a 26 GHz e 39 GHz precisam de blindagens em nível de placa classificadas acima de 80 dB porque substratos de politetrafluoretileno (PTFE) de baixa perda e polímero de cristal líquido amplificam as emissões irradiadas. A Comissão Federal de Comunicações (FCC) Parte 15 e o Instituto Europeu de Normas de Telecomunicações (ETSI) EN 301 489 foram endurecidos em 2024, de modo que os OEMs (Fabricantes de Equipamentos Originais) agora compram conjuntos moldados que combinam vias térmicas e gaxetas de IEM, reduzindo as etapas de produção. As contagens de pequenas células norte-americanas estão a caminho de superar 1 milhão até 2028, e os operadores de data centers próximos a Washington D.C. já estão adaptando racks com painéis de 60-80 dB após incidentes de erros de memória em unidades de processamento gráfico (GPU)[1]FCC, "Dispositivos de Radiofrequência Parte 15," fcc.gov.

Regulamentações de CEM Globais Mais Rígidas nos Setores Automotivo, Médico e Aeroespacial

A Edição 7.0 da CISPR 12 e a Revisão 7 do UNECE R10 elevaram os limites de emissão e imunidade de veículos em 2025. Os fabricantes de automóveis agora exigem gaxetas de elastômero condutor que mantenham a deformação por compressão abaixo de 10% após 168 horas a 125°C; peças de tecido sobre espuma de desempenho não conseguem corresponder[2]Nações Unidas, "UNECE R10 Revisão 7," unece.org. Os dispositivos médicos devem atender à IEC 60601-1-2 Edição 5.0, enquanto a MIL-STD-461G impulsiona a demanda aeroespacial por blindagens de cabos capazes de reduzir correntes induzidas de raios de 200 kA para cerca de 1 A.

Blindagem em Nível de Compartimento de Chiplets e SiP em Embalagens Avançadas

À medida que os designs de chiplets se expandem, a diafonia aumenta. Paredes de pacotes moldados com padrão a laser fornecem mais de 70 dB de isolamento entre RF e banda base em módulos 5G sem etapas de pulverização catódica posteriores, mas as paredes de epóxi precisam de resistividade inferior a 0,1 Ω·cm e expansão térmica compatível para permanecerem ligadas ao longo de 1.000 ciclos térmicos. Filmes de prata impressos por eletropulverização entregam 60 dB a 25 μm de espessura com 90% de rendimento de material, reduzindo o custo por pacote em cerca de 40%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de materiais e processos avançados de blindagem | -0.9% | Global, com pressão aguda em segmentos de consumo sensíveis ao custo | Médio prazo (2-4 anos) |

| Restrições de fator de forma em dispositivos ultracompactos e dobráveis | -0.4% | APAC (hubs de eletrônicos de consumo), América do Norte (wearables) | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do cobre elevando o risco de lista de materiais em programas de grande volume | -0.7% | Global, com maior exposição em infraestrutura automotiva e de telecomunicações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Materiais e Processos Avançados de Blindagem

Filmes de nanomateriais podem ultrapassar USD 200 por kg, dez vezes o preço das fibras de carbono revestidas de níquel. Ferramentas de pulverização catódica a vácuo custam acima de USD 500.000 e operam em ciclos de 30-60 minutos, enquanto os revestidores ultrassônicos têm menores necessidades de capital, em torno de USD 50.000, mas adicionam complexidade na formulação de tintas. A certificação adiciona 15-20% aos orçamentos de desenvolvimento, de modo que pequenas empresas sem laboratórios internos de Compatibilidade Eletromagnética (CEM) enfrentam atrasos no lançamento.

Volatilidade do Preço do Cobre Elevando o Risco de Lista de Materiais

O cobre na Bolsa de Metais de Londres se aproximou de USD 11.735 por tonelada no final de 2025; cada variação de USD 2.000 eleva as listas de materiais de gaxetas em até 10% para volumes automotivos e de telecomunicações. As tarifas dos Estados Unidos sobre cobre semiacabado e a escassa fundição doméstica intensificam o risco de fornecimento. Substitutos de alumínio ou polímero precisam de seções mais espessas ou carecem de durabilidade, tornando o hedge em tempo real e a reciclagem em circuito fechado vitais para a estabilidade das margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Polímeros Condutores Ganham Espaço à Medida que Corrosão e Peso Impulsionam a Substituição

Revestimentos e tintas condutoras controlaram 32,70% da receita em 2025, sustentados por sua compatibilidade com processos de pulverização, pincel e imersão que se integram perfeitamente às linhas de produção existentes sem mudanças de ferramental intensivas em capital. A blindagem metálica ainda domina funções de alta robustez, como compartimentos de aviônica que precisam de mais de 80 dB de atenuação.

Polímeros e compósitos condutores crescerão a um CAGR de 6,12% até 2031, atraindo projetistas que buscam imunidade à corrosão em gabinetes de telecomunicações marinhos e externos; compósitos de polianilina/ferrita de níquel atingiram 78,07 dB de efetividade de blindagem na banda K com mecanismos dominantes de absorção e Índice Verde acima de 1,0, sinalizando vantagens ambientais sobre tratamentos de superfície com cromato hexavalente proibidos pelo regulamento REACH da UE. Compósitos híbridos de TPU agora registram condutividade de 312 S/cm, de modo que fornecedores que oferecem portfólios de múltiplos materiais podem realizar vendas cruzadas dentro de listas de fornecedores em encolhimento.

Por Método de Blindagem: A Dominância das Gaxetas Reflete os Ciclos de Gabinetes Automotivos e de Telecomunicações

A Blindagem por Gaxeta detinha 53,15% da participação por método em 2025 e crescerá a um CAGR de 6,23% durante o período de previsão (2026-2031), impulsionada por OEMs automotivos que especificam gaxetas de elastômero condutor e de tecido sobre espuma que mantêm resistência de contato inferior a 1 Ω ao longo de 100.000 ciclos de abertura de porta e suportam temperaturas sob o capô de até 125°C. A Blindagem em Nível de Placa captura a demanda de smartphones e módulos de IoT, mas esse segmento enfrenta pressão nas margens à medida que os fornecedores de módulos migram para blindagem moldada integrada durante a fabricação do substrato.

O Revestimento Conforme atende aplicações de consumo sensíveis ao custo, decodificadores e alto-falantes inteligentes, onde tintas de prata ou níquel aplicadas por pulverização entregam 30-50 dB de atenuação suficiente para conformidade com a Classe B da Parte 15 da FCC sem investimento em ferramental. A Blindagem de Cabos e a Blindagem de Gabinetes e Ventilação atendem mercados de infraestrutura: operadores de data centers que instalam racks de IA refrigerados a líquido requerem painéis de ventilação com blindagem de RF com malha em favo de mel que atenua 60-80 dB a 1-6 GHz enquanto mantém o fluxo de ar acima de 200 CFM para evitar o estrangulamento térmico.

Por Aplicação: Data Centers Crescem à Medida que Cargas de Trabalho de IA Impõem Tolerância Zero a Erros

Os eletrônicos de consumo geraram 31,50% das vendas de 2025, mas os ciclos de substituição estão se alongando. Data centers e infraestrutura em nuvem devem registrar o CAGR mais rápido de 6,32% durante o período de previsão (2026-2031); um incidente em 2024 em um servidor no norte da Virgínia mostrou erros de memória de GPU vinculados a nós de borda 5G, estimulando adaptações com painéis de rack de 80 dB. Os laboratórios de CEM automotiva cresceram para USD 1,83 bilhão em 2024 e caminham para USD 3,11 bilhões até 2031 à medida que os inversores de bateria emitem ruído de banda larga.

Saúde e Dispositivos Médicos, Equipamentos Industriais e Automação, Energia Renovável e Rede Inteligente completam o portfólio de aplicações, cada um impondo padrões específicos do setor — IEC 60601 para médico, IEC 61326 para diagnósticos in vitro e IEC 61000 para industrial — o que fragmenta as estratégias de entrada no mercado dos fornecedores e recompensa a especialização no domínio em detrimento da escala.

Por Fator de Forma: Filmes e Revestimentos Aceleram com a Adoção de Wearables e Telas Flexíveis

Gaxetas e anéis de vedação detinham 29,77% da receita em 2025, impulsionados por vedações de portas automotivas e fechamentos de gabinetes de telecomunicações que exigem compressão repetível e vedação ambiental juntamente com atenuação de IEM. Filmes e Revestimentos, previstos a um CAGR de 6,41%, capturam a demanda de wearables e telas flexíveis; o lançamento em março de 2026 pela Panasonic do filme condutor transparente FineX, com malha de cobre ultrafina com adesivo opticamente transparente, tem como alvo interfaces homem-máquina industriais e telas sensíveis ao toque onde mais de 90% de transmissividade óptica e resistência de folha inferior a 1 Ω/sq permitem a blindagem de IEM sem comprometer a clareza do display.

A trajetória da segmentação por fator de forma em direção a soluções mais finas, mais leves e mais conformáveis se alinha com as tendências de miniaturização, e os fornecedores que dominam o revestimento rolo a rolo e a padronização a laser ganharão vantagens de custo e prazo de entrega sobre as operações tradicionais de estampagem e corte a matriz.

Análise Geográfica

A Ásia-Pacífico comandou 41,40% da receita em 2025, ancorada pela base de fabricação de eletrônicos da China, onde os clusters de Shenzhen e Dongguan montam mais de 60% dos smartphones e wearables globais, e pela crescente capacidade de produção de células de veículos elétricos da Índia, que está atraindo demanda por blindagem de sistemas de gerenciamento de bateria. O Japão registrou cerca de USD 900 milhões em núcleos de ferrite avançados para módulos de 2-6 GHz. A liderança em 5G da Coreia do Sul e os investimentos da Samsung impulsionam a blindagem de chiplets, enquanto os data centers de Singapura e Jacarta aumentam a demanda por painéis de ventilação.

A América do Norte, prevista para crescer mais rapidamente a um CAGR de 6,55% até 2031, beneficia-se da expansão de data centers de hiperescala e do investimento em infraestrutura 5G; somente o norte da Virgínia respondeu por mais de 30% do consumo regional de painéis de ventilação com blindagem de IEM em 2025, à medida que os operadores co-localizam clusters de GPU e nós de borda nas mesmas instalações.

A Europa detinha uma participação significativa em 2025, impulsionada pela base automotiva e industrial da Alemanha e pelas rigorosas regulamentações REACH da UE que aceleram a substituição de revestimentos de cromato hexavalente por polímeros condutores. Os setores aeroespacial e de defesa da França exigem blindagens de cabos certificadas para raios e gabinetes MIL-STD-461G, enquanto a implantação de 5G e os investimentos em redes inteligentes do Reino Unido apoiam os segmentos de telecomunicações e automação industrial. A América do Sul e o Oriente Médio e África permanecem mercados emergentes, com os clusters aeroespaciais do Brasil e os projetos de cidades inteligentes dos Emirados Árabes Unidos oferecendo oportunidades de nicho, mas a fabricação local limitada e a dependência de importações restringem o crescimento em relação às regiões estabelecidas.

Cenário Competitivo

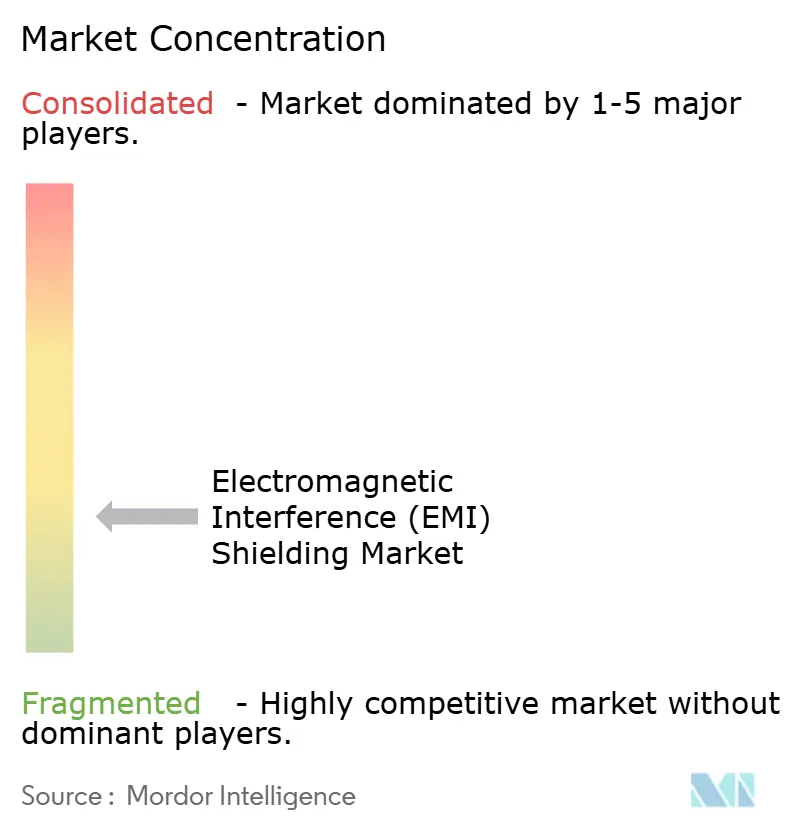

O mercado de Blindagem contra Interferência Eletromagnética (IEM) é fragmentado. Startups de MXene e grafeno prometem 70 dB a 1 μm, reduzindo os fatores de forma para dispositivos dobráveis. Especialistas regionais como Holland Shielding e Huarui Honeycomb dominam os painéis de ventilação próximos a plantas automotivas e de telecomunicações. Compradores de defesa e médicos ainda exigem AS9100D ou ISO 13485 mais relatórios MIL-STD-461G, dividindo o mercado em camadas de alta confiabilidade e comercial.

Líderes do Setor de Blindagem contra Interferência Eletromagnética (IEM)

3M

DuPont

Henkel AG & Co. KGaA

Parker-Hannifin Corporation

PPG Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Na Productronica 2025, a principal feira comercial global para desenvolvimento e fabricação de eletrônicos, a Henkel AG & Co. KGaA apresentou uma gama diversificada de inovações e lançou seu novo filme de blindagem contra interferência eletromagnética (IEM) que oferece gerenciamento superior de ruído de IEM para eletrônicos automotivos cada vez mais complexos.

- Fevereiro de 2025: A Tech Etch apresentou sua mais nova adição à linha de blindagem metálica: a Fita de Blindagem de IEM Série 2100. Projetada para enfrentar os problemas contemporâneos de interferência eletromagnética.

Escopo do Relatório Global do Mercado de Blindagem contra Interferência Eletromagnética (IEM)

A blindagem contra interferência eletromagnética (IEM) reduz ou bloqueia a radiação eletromagnética indesejada criando uma barreira com materiais condutores ou magnéticos, protegendo eletrônicos sensíveis de mau funcionamento ou perda de dados. Funciona refletindo ou absorvendo ondas de rádio/energia eletromagnética, utilizando comumente metais como cobre, níquel e alumínio ou compósitos avançados.

O mercado de Blindagem contra Interferência Eletromagnética (IEM) é segmentado por tipo de material, método de blindagem, faixa de frequência, aplicação, fator de forma e geografia. Por tipo de material, o mercado é segmentado em revestimentos e tintas condutoras, blindagem metálica, polímeros e compósitos condutores, filtros IEM/CEM, fitas e laminados, e espumas à base de carbono e filmes de nanomateriais. Pelo método de blindagem, o mercado é segmentado em revestimento conforme, blindagem por gaxeta, blindagem em nível de placa, blindagem de cabos e blindagem de gabinetes e ventilação. Por faixa de frequência, o mercado é segmentado em menos de 1 GHz, 1-6 GHz, 6-40 GHz (ondas milimétricas) e mais de 40 GHz (sub-THz). Por aplicação, o mercado é segmentado em eletrônicos de consumo e wearables, automotivo e veículos elétricos, telecomunicações e infraestrutura 5G/6G, aeroespacial, defesa e eVTOL, saúde e dispositivos médicos, equipamentos industriais e automação, energia renovável e rede inteligente, e data centers e infraestrutura em nuvem. Por fator de forma, o mercado é segmentado em filmes e revestimentos, gaxetas e anéis de vedação, folhas e espumas, e tecidos/têxteis flexíveis. O relatório também cobre o tamanho do mercado e as previsões para blindagem contra interferência eletromagnética (IEM) em 19 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Revestimentos e Tintas Condutoras |

| Blindagem Metálica |

| Polímeros e Compósitos Condutores |

| Filtros IEM/CEM |

| Fitas e Laminados |

| Espumas à Base de Carbono e Filmes de Nanomateriais |

| Revestimento Conforme |

| Blindagem por Gaxeta |

| Blindagem em Nível de Placa |

| Blindagem de Cabos |

| Blindagem de Gabinetes e Ventilação |

| Eletrônicos de Consumo e Wearables |

| Automotivo e Veículos Elétricos |

| Telecomunicações e Infraestrutura 5G/6G |

| Aeroespacial, Defesa e eVTOL |

| Saúde e Dispositivos Médicos |

| Equipamentos Industriais e Automação |

| Energia Renovável e Rede Inteligente |

| Data Centers e Infraestrutura em Nuvem |

| Filmes e Revestimentos |

| Gaxetas e Anéis de Vedação |

| Folhas e Espumas |

| Tecidos/Têxteis Flexíveis |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| China | |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Revestimentos e Tintas Condutoras | |

| Blindagem Metálica | ||

| Polímeros e Compósitos Condutores | ||

| Filtros IEM/CEM | ||

| Fitas e Laminados | ||

| Espumas à Base de Carbono e Filmes de Nanomateriais | ||

| Por Método de Blindagem | Revestimento Conforme | |

| Blindagem por Gaxeta | ||

| Blindagem em Nível de Placa | ||

| Blindagem de Cabos | ||

| Blindagem de Gabinetes e Ventilação | ||

| Por Aplicação | Eletrônicos de Consumo e Wearables | |

| Automotivo e Veículos Elétricos | ||

| Telecomunicações e Infraestrutura 5G/6G | ||

| Aeroespacial, Defesa e eVTOL | ||

| Saúde e Dispositivos Médicos | ||

| Equipamentos Industriais e Automação | ||

| Energia Renovável e Rede Inteligente | ||

| Data Centers e Infraestrutura em Nuvem | ||

| Por Fator de Forma | Filmes e Revestimentos | |

| Gaxetas e Anéis de Vedação | ||

| Folhas e Espumas | ||

| Tecidos/Têxteis Flexíveis | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| China | ||

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Blindagem contra Interferência Eletromagnética (IEM) em 2031?

O mercado de Blindagem contra Interferência Eletromagnética (IEM) está previsto para atingir USD 10,49 bilhões até 2031 a um CAGR de 5,97% a partir de 2026.

Qual região deve crescer mais rapidamente?

A América do Norte está projetada para registrar o maior crescimento, expandindo a um CAGR de 6,55% até 2031.

Qual segmento registrará o crescimento mais rápido?

Data centers e infraestrutura em nuvem devem avançar a um CAGR de 6,32% durante o período de previsão (2026-2031) para racks com alta densidade de GPU que requerem blindagem de alto nível.

Por que os polímeros condutores estão ganhando popularidade?

Eles reduzem o peso, resistem à corrosão e atendem às novas regras REACH enquanto entregam até 78 dB de efetividade de blindagem.

Página atualizada pela última vez em: