Tamanho e Participação do Mercado de Dióxido de Manganês Eletrolítico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dióxido de Manganês Eletrolítico por Mordor Intelligence

O tamanho do Mercado de Dióxido de Manganês Eletrolítico está projetado em 1,79 bilhão de USD em 2025, 1,92 bilhão de USD em 2026, e deverá atingir 2,67 bilhões de USD até 2031, crescendo a um CAGR de 6,85% de 2026 a 2031. As baterias primárias alcalinas continuam a dominar o consumo; no entanto, o crescimento mais rápido é observado em matéria-prima para cátodos de íon de lítio e armazenamento estacionário de íon de zinco, que exigem controle mais rigoroso de impurezas e uma cadeia de suprimentos totalmente rastreável. Os incentivos previstos pela Lei de Redução da Inflação (IRA) dos EUA e pela Lei de Matérias-Primas Críticas (CRMA) da UE estão deslocando as aquisições das cadeias de suprimentos centradas na China em direção a produtores no Hemisfério Ocidental capazes de certificar processos ISO 9001. Embora a China atualmente responda por aproximadamente 95% da capacidade de produção de sulfato de manganês de grau para baterias, projeta-se que o fornecimento futuro atenda a apenas 55% da demanda prevista até 2035. Essa escassez cria oportunidades para fornecedores em conformidade em regiões como Austrália, América do Norte e UE. Além disso, medidas antidumping de até 149,92% sobre importações de dióxido de manganês eletrolítico (DME) chinês para os Estados Unidos, juntamente com tarifas escalonadas na Europa, estão perturbando os fluxos comerciais. Essas medidas estão impulsionando a qualificação de capacidade de produção não chinesa e contribuindo para a volatilidade dos preços à vista, beneficiando produtores ágeis.

Principais Conclusões do Relatório

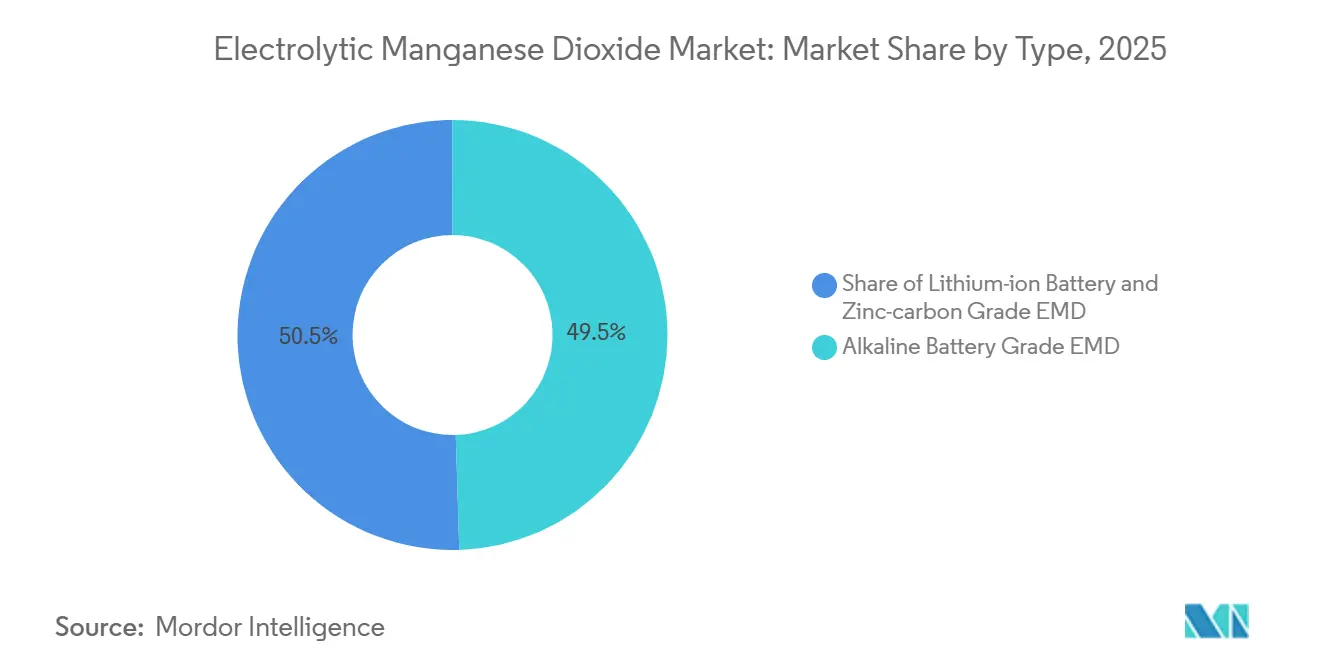

- Por tipo, o DME de Grau para Bateria Alcalina liderou com 49,5% da participação do mercado de Dióxido de Manganês Eletrolítico em 2025. O DME de Grau para Bateria de Íon de Lítio está previsto para expandir a um CAGR de 8,4% até 2031.

- Por aplicação, Baterias comandaram 91,9% do tamanho do mercado de Dióxido de Manganês Eletrolítico em 2025 e estão avançando a um CAGR de 7,0% até 2031.

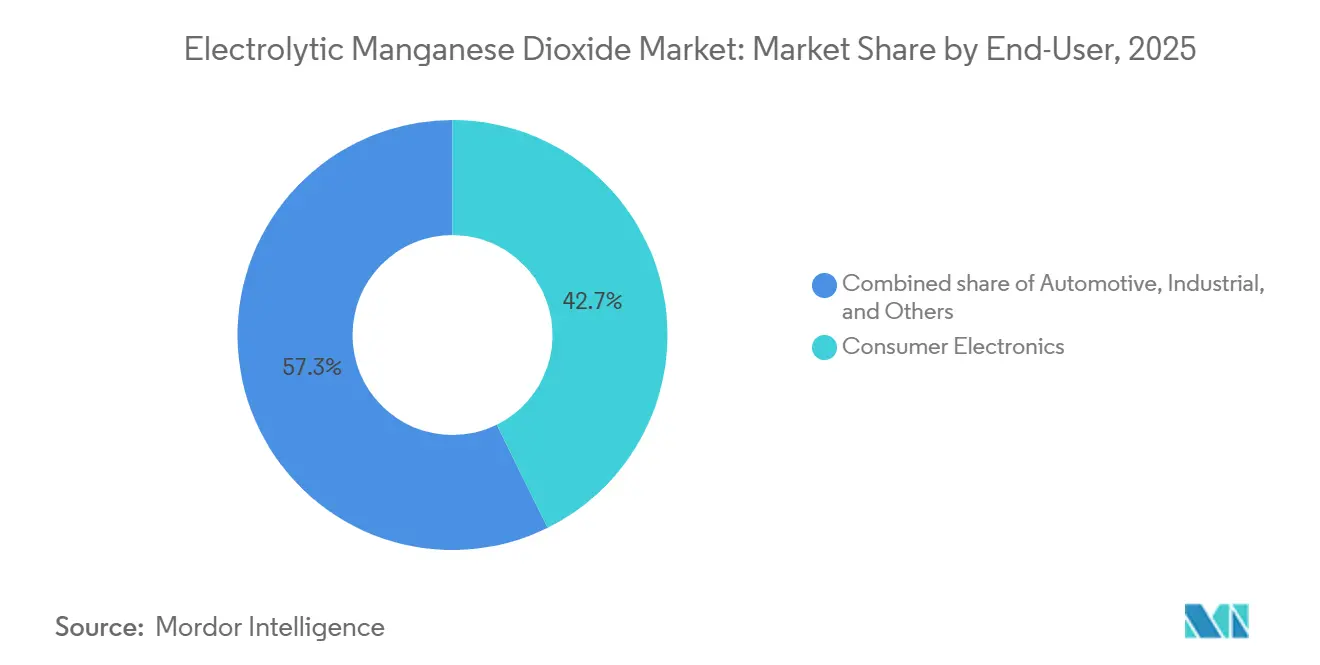

- Por usuário final, Eletrônicos de Consumo comandaram 42,7% do tamanho do mercado de Dióxido de Manganês Eletrolítico em 2025. O segmento Automotivo está projetado para crescer a um CAGR de 7,8% até 2031, superando o crescimento de Eletrônicos de Consumo.

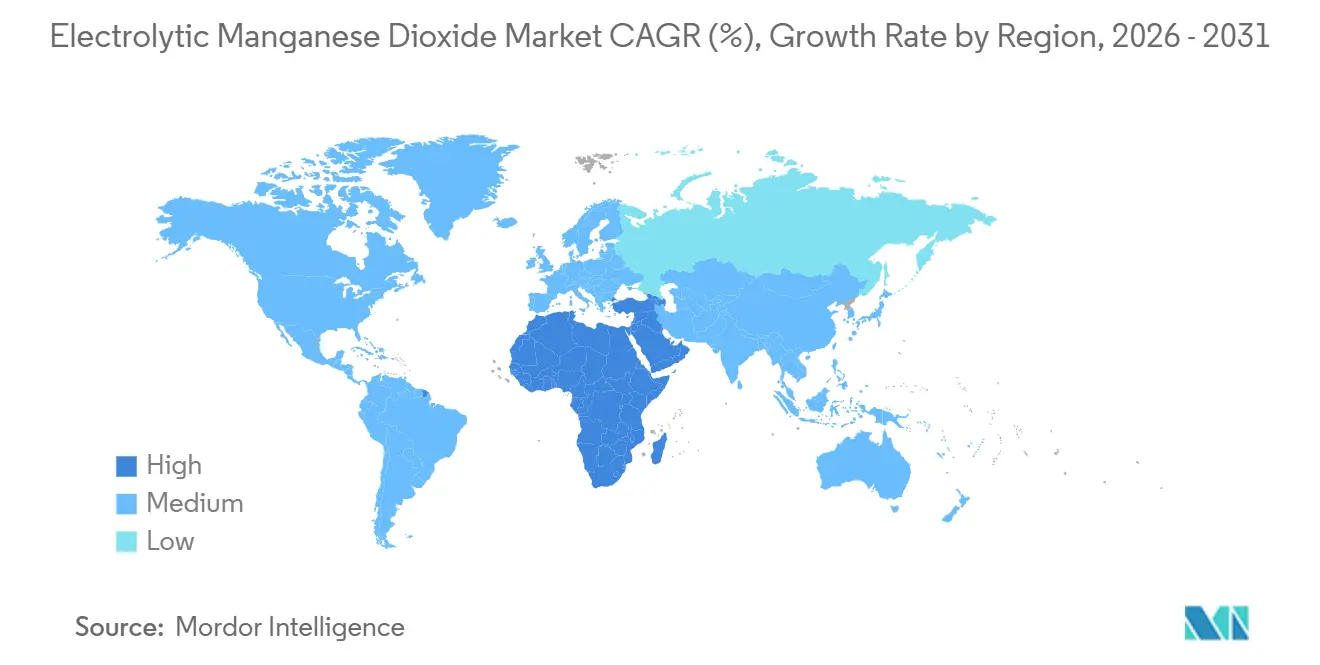

- Por geografia, a Ásia-Pacífico respondeu por 52,4% da receita em 2025, enquanto o Oriente Médio e África está definido para crescer a um CAGR de 7,6%, o mais rápido do mundo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dióxido de Manganês Eletrolítico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por baterias primárias alcalinas em economias emergentes | +0.80% | APAC (Índia, ASEAN), África, América do Sul | Médio prazo (2-4 anos) |

| Rápida expansão de cátodos de íon-lítio com alto teor de manganês (NMC, LMO) | +1.90% | Global, concentrado na China, Coreia do Sul, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Incentivos de localização para manganês de grau para baterias sob a IRA dos EUA e a CRMA da UE | +1.20% | América do Norte, UE-27, Reino Unido | Médio prazo (2-4 anos) |

| Comercialização de armazenamento estacionário de íon-zinco utilizando cátodos de DME | +0.60% | América do Norte, Austrália, implantações piloto na UE e APAC | Longo prazo (≥ 4 anos) |

| Cadeias de reciclagem de circuito fechado para baterias alcalinas e de Li-Mn usadas | +0.70% | Global, vantagem de pioneirismo na América do Norte e UE | Médio prazo (2-4 anos) |

| DME hidrometalúrgico de baixo carbono a partir de poeira de forno e efluentes de laterita | +0.50% | Austrália, Indonésia, Brasil, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Cátodos de Íon de Lítio com Alto Teor de Manganês

Montadoras e fabricantes de baterias estão acelerando a adoção das químicas NMC série 8 e série 9 para reduzir a dependência de cobalto. No entanto, a demanda geral por manganês está aumentando à medida que a produção global de células de íon de lítio está projetada para superar 3 TWh até 2030. A CITIC Dameng está prestes a comissionar 3.000 toneladas por ano de capacidade de óxido de manganês e lítio (LMO) em Guangxi até 2025, com planos de triplicar essa capacidade. Enquanto isso, fabricantes de precursores sul-coreanos e japoneses garantiram acordos de compra de longo prazo para sulfato de manganês de grau para baterias. Embora a transição do NMC série 5 (20% de Mn) para o NMC série 8 (10% de Mn) reduza o teor de manganês por célula, as melhorias na densidade de energia no nível da célula permitem a redução do tamanho do pacote, sustentando a demanda positiva por manganês. As misturas de alto teor de manganês são particularmente adequadas para trens de força híbridos, onde a estabilidade térmica e a entrega de potência de pico são priorizadas em detrimento da densidade de energia volumétrica. Como resultado, as equipes de aquisição estão se concentrando em especificações de pureza, como níveis de cobre abaixo de 1 ppm e tamanhos de partícula D50 consistentes, para garantir a vida útil do ciclo e minimizar os riscos de garantia.

Incentivos de Localização sob a IRA dos EUA e a CRMA da UE

A Seção 45X da IRA concede um crédito fiscal de produção de 10% para manganês de grau para baterias proveniente dos Estados Unidos ou de nações com acordos de livre comércio.(1)Departamento de Energia dos EUA, "Ficha Informativa da Lei de Redução da Inflação," energy.gov Em paralelo, a CRMA listou 47 projetos estratégicos no valor de 22,5 bilhões de EUR, incluindo sete centros de manganês que desfrutam de licenciamento acelerado limitado a 27 meses.(2) Comissão Europeia, "Lista de Projetos Estratégicos da CRMA," ec.europa.eu O projeto de rejeitos de Chvaletice da Euro Manganese e a planta de reciclagem NorthCYCLE da Northvolt demonstram como o fornecimento em conformidade pode alcançar um prêmio de preço de 15-20% em comparação com materiais não rastreáveis. A documentação da intensidade de gases de efeito estufa (GEE) e das práticas trabalhistas por meio de auditorias ISO 14001 está se tornando cada vez mais um requisito padrão para compradores de cátodos de Nível 1 e montadoras automotivas que visam se qualificar para créditos fiscais da Lei de Redução da Inflação em veículos elétricos (VEs) acabados.

Aumento da Demanda por Baterias Alcalinas em Economias Emergentes

As baterias alcalinas descartáveis continuam a desempenhar um papel crucial em dispositivos de baixo consumo na Índia, ASEAN e partes da África, onde a confiabilidade da rede elétrica permanece inconsistente. O aumento da urbanização e a expansão do varejo levaram a um crescimento de 4,2% nas remessas de baterias alcalinas em 2025, contribuindo para um aumento de 0,8% no CAGR do mercado de Dióxido de Manganês Eletrolítico (DME). As iniciativas nacionais de eletrificação na Nigéria e no Quênia introduziram kits de iluminação pré-pagos fora da rede que incluem baterias AA. Os distribuidores locais preferem graus de DME com 91-92% de conteúdo de oxigênio ativo, que oferecem um equilíbrio entre custo e vida útil de prateleira, mantendo uma demanda estável apesar da mudança global em direção a baterias recarregáveis.

Comercialização de Armazenamento Estacionário de Íon-Zinco Utilizando Cátodos de DME

Os desenvolvedores estão testando baterias de íon de zinco com cátodos de DME, visando custos abaixo de 100 USD/kWh. O Departamento de Energia dos EUA identifica o dióxido de zinco-manganês como uma química prioritária para armazenamento de energia de longa duração. O projeto Haybarn da Califórnia destaca 486 MWh de capacidade de armazenamento híbrido de zinco. Esse caminho diversifica o mercado de dióxido de manganês eletrolítico além das baterias consumíveis para implantações de equipamentos de capital com contratos de compra plurianuais.(3) Japan Fine Ceramics Center, "Avanço em Baterias de Zinco-Manganês de Alta Energia," jfcc.or.jp

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos custos de minério de manganês e energia comprimindo margens | -0.90% | Global, agudo na China, Índia, África do Sul | Curto prazo (≤ 2 anos) |

| Rápidos ganhos de participação das químicas LFP e íon-sódio em veículos elétricos de entrada | -1.30% | China, espalhando-se para ASEAN e América do Sul | Médio prazo (2-4 anos) |

| Licenças ambientais chinesas mais rígidas restringindo a produção de DME de alta pureza | -0.60% | China (províncias de Guangxi e Hunan), impacto global indireto | Curto prazo (≤ 2 anos) |

| Tarifas antidumping e controles de exportação sobre DME em rotas comerciais importantes | -0.50% | EUA, UE, Japão (mercados importadores); China (origem das exportações) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidos Ganhos de Participação de Químicas LFP e Íon de Sódio

Em 2025, o fosfato de ferro e lítio (LFP) respondeu por mais de 50% do mercado de cátodos para veículos elétricos de passageiros da China, impulsionado por uma queda nos preços médios dos pacotes para 108 USD/kWh, representando uma vantagem de custo de 15% em comparação com os cátodos de níquel manganês cobalto (NMC). As células de íon de sódio, introduzidas comercialmente pela CATL e BYD, adicionaram pressão competitiva ao fornecer alternativas sem manganês para veículos de baixo custo e bicicletas motorizadas. Uma vez que um fabricante de equipamento original (OEM) adota plataformas LFP ou de íon de sódio, a transição de volta para NMC pode exigir até 24 meses para requalificação, levando a perdas sustentadas de participação de mercado para cátodos intensivos em manganês. A produção de íon de sódio atingiu 12 GWh em 2025, destacando sua rápida escalabilidade e potencial para reduzir a demanda futura por dióxido de manganês eletrolítico (DME) em mercados emergentes.

Licenças Ambientais Mais Rigorosas na China Limitando a Produção de Alta Pureza

Em 2024, o Ministério da Ecologia e Meio Ambiente da China implementou requisitos de descarga zero de líquidos para efluentes de DME. Essa regulamentação obrigou produtores menores em Guangxi e Hunan a cessar as operações, a menos que investissem entre 15 e 20 milhões de USD por linha de produção de 10.000 toneladas por ano para retrofits de tratamento de água. A MOIL Limited relatou um declínio de 18% nas compras chinesas em 2025, apesar das reduções de preços, destacando restrições de fornecimento de curto prazo. Os produtores chineses remanescentes adotaram tecnologia de filtração por membrana, que aumenta os níveis de pureza para 92-93% de MnO₂, mas eleva os custos operacionais em 12-15%. Essa mudança levou compradores globais a considerar fornecedores australianos e da UE, que atendem aos padrões REACH e EPA sem os riscos associados às incertezas da guerra comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Crescimento Premium no DME de Grau para Íon-Lítio

O DME de grau para bateria alcalina representou 49,5% da participação do mercado de Dióxido de Manganês Eletrolítico em 2025, suportando principalmente o segmento estável de células primárias. Esse grau é caracterizado por 91-92% de conteúdo de oxigênio ativo e níveis de metais pesados abaixo de 50 ppm, o que ajuda a minimizar a autodescarga. Em contraste, o DME de Grau para Bateria de Íon de Lítio, refinado para conter menos de 1 ppm de cobre e projetado com um tamanho de partícula D50 de 26 µm, está previsto para crescer a uma taxa de crescimento anual composta (CAGR) de 8,4% até 2031, superando o crescimento do DME de grau alcalino. Esse crescimento é impulsionado pela expansão das aplicações automotivas e de armazenamento em rede, que compensam a redução no teor de manganês de 20% para 10% na transição das formulações NMC série 5 legadas para as formulações NMC série 8 de alto teor de níquel.

As instalações de produção de duplo sítio da Tosoh no Japão e na Grécia, com capacidade combinada de 60.000 toneladas por ano, respondem por aproximadamente 20% da participação global de mercado. No entanto, os processos hidrometalúrgicos emergentes de empresas como Element 25 e Euro Manganese têm o potencial de reduzir os custos de conversão em 25-30%, representando um desafio para os métodos eletrolíticos tradicionais. Esses processos alternativos produzem DME de baixo carbono com 40-60% menos resíduos sólidos, alinhando-se com as metas de redução de emissões de Escopo 3 dos fabricantes de equipamentos originais (OEMs). O futuro da implantação de capacidade além de 2028 dependerá de se os preços premium de grau para baterias podem justificar as linhas de eletrólise intensivas em capital ou se os métodos de precipitação direta de sulfato substituirão a produção convencional de DME.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Baterias Dominam, Nicho de Tratamento de Água Persiste

As baterias responderam por 91,9% do tamanho do mercado de Dióxido de Manganês Eletrolítico (DME) em 2025 e estão projetadas para crescer a uma taxa anual de 7,0% até 2031, impulsionadas pela demanda de células primárias alcalinas e cátodos de íon de lítio. O segmento de tratamento de água está se expandindo juntamente com os desenvolvimentos em projetos de dessalinização e infraestrutura municipal na região Ásia-Pacífico e no Golfo. Aplicações menores, incluindo ferritas e oxidantes químicos, apresentam demanda estável.

Dentro do segmento de baterias, os padrões de uso estão evoluindo. A participação das baterias alcalinas na categoria de baterias diminuiu de 65% em 2020 para 55% em 2025, à medida que o DME vinculado ao íon de lítio ganhou tração para as químicas NMC, LMO e de íon de zinco emergentes. Os avanços do Japão em 2025 com cátodos reversíveis de zinco-manganês destacam o potencial para armazenamento multieletrônico, enquanto as implantações de telecomunicações da Urban Electric Power demonstram a viabilidade comercial dos sistemas aquosos de manganês. No tratamento de água, os operadores preferem cada vez mais o DME em detrimento do cloro ou ozônio, particularmente em cenários que exigem dosagem automatizada e investimentos de capital moderados, como atualizações municipais na Índia e no CCG.

Por Usuário Final: Crescimento Automotivo Supera Eletrônicos de Consumo

O segmento de eletrônicos de consumo está projetado para liderar o mercado de uso final com uma participação de 42,7% em 2025, impulsionado pelo uso generalizado de controles remotos, brinquedos e lanternas. O segmento automotivo, no entanto, deve crescer a uma taxa de crescimento anual composta (CAGR) de 7,8%, apoiado pela expansão de gigafábricas nos Estados Unidos, Europa e Coreia do Sul, à medida que os fabricantes de equipamentos originais (OEMs) migram para misturas NMC de alto teor de manganês para reduzir a dependência de cobalto.

A linha de produção de LMO da CITIC Dameng e o projeto de manganês de grau para baterias Hermosa da South32 estão bem alinhados com a transição do setor automotivo, permitindo que os fornecedores de células atendam aos requisitos de conteúdo da Lei de Redução da Inflação (IRA). Embora os dispositivos de consumo estejam adotando cada vez mais formatos de íon de lítio ou polímero de lítio recarregáveis, a demanda por baterias alcalinas AA e AAA permanece estável, particularmente em dispositivos de baixo consumo, que respondem por mais de 15 bilhões de unidades. No segmento industrial, módulos de íon de zinco e zinco-ar estão sendo testados para aplicações onde a segurança contra incêndio e o custo total de propriedade têm precedência sobre a densidade de energia, expandindo ainda mais os caminhos de utilização do manganês.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 52,4% da receita global, impulsionada pela liderança da China na mineração de minério, conversão de DME e montagem de cátodos a jusante. As províncias de Guangxi e Hunan hospedam coletivamente quase 60% da capacidade global de DME. No entanto, regulamentações mais rigorosas sobre efluentes estão levando produtores de médio porte a sair do mercado, restringindo o fornecimento à medida que a demanda doméstica por cátodos cresce em taxas de dois dígitos. O Japão e a Coreia do Sul dependem fortemente de importações de DME de grau para baterias da China e da Austrália, tornando-os vulneráveis a tarifas antidumping e flutuações nas taxas de frete. Enquanto isso, a MOIL da Índia está buscando compradores alternativos reduzindo os preços de exportação.

O Oriente Médio e a África estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 7,6% até 2031. Na Arábia Saudita, uma planta de material ativo para baterias Northern Graphite–Al Obeikan de 200 milhões de USD está planejada para início de operações em 2028. A Manganese Metal Company da África do Sul está avançando em direção à produção de mais de 6.000 toneladas por ano de sulfato de manganês de alta pureza. O Gabão está se preparando para proibir as exportações de minério bruto após 2029, com o objetivo de impulsionar o beneficiamento doméstico. No entanto, a região enfrenta desafios como tarifas de eletricidade elevadas, que podem ultrapassar 12 centavos por kWh e representar 40% dos custos operacionais das fundições, bem como a necessidade de empréstimos multilaterais para mitigar os riscos de infraestrutura.

A América do Norte e a Europa estão ampliando a capacidade de produção doméstica em resposta aos mandatos de segurança da cadeia de suprimentos. Nos Estados Unidos, a Seção 45X oferece um crédito fiscal de 10%, enquanto a Lei de Matérias-Primas Críticas (CRMA) na Europa facilita o licenciamento acelerado. Os principais projetos incluem o reprocessamento de rejeitos de Chvaletice da Euro Manganese, designado como Projeto Estratégico da UE, e o depósito de manganês de grau para baterias Hermosa da South32 no Arizona. O projeto Butcherbird da Element 25 concluiu seu estudo de viabilidade definitivo (DFS) em 2024, com uma decisão final de investimento (FID) esperada para 2026, permitindo matéria-prima em conformidade com acordos de livre comércio para plantas de precursores de cátodos nos EUA. Margens antidumping de até 149,92% sobre importações de DME chinês estão sendo aproveitadas por produtores na Austrália, México e África do Sul, que visam atender aos requisitos da Lei de Redução da Inflação (IRA) e a rotas de navegação mais curtas para as gigafábricas da Costa Leste.(4)Africa Finance Corporation, "Compêndio de Minerais Estratégicos 2026," africafinancecorporation.com

Cenário Competitivo

O mercado de Dióxido de Manganês Eletrolítico (DME) permanece moderadamente concentrado. Principais participantes como CITIC Dameng, Tosoh e Xiangtan Electrochemical detêm capacidade de produção significativa de grau alcalino. No entanto, nenhuma empresa domina isoladamente o fornecimento de grau para baterias, criando oportunidades para entrantes verticalmente integrados. As operações de duplo sítio da Tosoh fornecem redundância, garantindo a continuidade dos negócios para OEMs automotivos que priorizam evitar riscos de fonte única em químicas críticas para a segurança.

Novos entrantes no mercado estão reduzindo custos por meio de processos hidrometalúrgicos inovadores. Por exemplo, o projeto Butcherbird da Element 25 emprega lixiviação ácida a baixa temperatura, eliminando a necessidade de torrefação do minério. Da mesma forma, o reprocessamento de rejeitos da Euro Manganese não apenas aborda resíduos legados, mas também fornece matéria-prima de alta pureza para as cadeias de suprimentos de cátodos da UE. A tecnologia RecycLiCo da American Manganese recupera mais de 99% de manganês de cátodos usados sob pressão ambiente, alcançando uma redução de 70% nas emissões de CO₂ em comparação com os métodos pirometalúrgicos tradicionais. Esses avanços impulsionados pela tecnologia estão alinhados com as metas de emissões de Escopo 3 das montadoras e com os requisitos de rastreabilidade sob a Lei de Redução da Inflação (IRA), permitindo que os primeiros adotantes garantam acordos de compra de longo prazo.

Os realinhamentos estratégicos estão remodelando o mercado. A South32 saiu da fundição de ligas a jusante ao desinvestir suas operações Metalloys em 2025, deslocando o foco para o depósito Hermosa de grau para baterias de maior margem. Empresas como Urban Electric Power e E-Zinc estão impulsionando a inovação ao desenvolver sistemas aquosos de zinco-manganês, visando mercados de data centers e armazenamento de energia de longa duração, enquanto evitam os riscos de incêndio associados às químicas à base de lítio.

Na frente comercial, as medidas antidumping estão influenciando as estratégias de aquisição. Os compradores estão cada vez mais diversificando as fontes em pelo menos dois continentes para mitigar riscos, aumentando o poder de barganha dos fornecedores em conformidade na Austrália e na Europa. Esses fornecedores, capazes de garantir níveis de impurezas abaixo de 1 ppm dentro de períodos de qualificação de 12 meses, estão ganhando vantagem competitiva no mercado.

Líderes da Indústria de Dióxido de Manganês Eletrolítico

CITIC Dameng Holdings

Tosoh Corporation

Xiangtan Electrochemical Scientific

Prince International (Vibrantz)

Tronox Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Manganese X Energy Corp. recebeu uma patente sul-africana para seu processo proprietário de purificação de sulfato de manganês de alta pureza. Esse processo é um componente-chave na produção de cátodos para baterias de íon de lítio utilizados em veículos elétricos e sistemas de armazenamento de energia estacionária. A patente fortalece o portfólio global de propriedade intelectual da empresa e está alinhada com sua estratégia de se estabelecer como um fornecedor norte-americano verticalmente integrado de manganês de grau para baterias. Essa iniciativa complementa o desenvolvimento do Projeto Battery Hill em New Brunswick, que abriga um dos maiores depósitos de carbonato de manganês da América do Norte.

- Março de 2025: A Chemours e a Energy Fuels estabeleceram uma aliança de minerais críticos dos EUA focada em elementos de terras raras (ETR), titânio e zircônio. A parceria estratégica visa desenvolver uma cadeia de suprimentos doméstica para minerais críticos nos Estados Unidos, embora não inclua especificamente o refino de manganês.

- Janeiro de 2025: A Giyani Metals Corp. obteve uma Licença de Investidor em Zona Econômica Especial (ZEE) de 50 anos para sua planta comercial de monoidrato de sulfato de manganês de alta pureza (HPMSM) no projeto K.Hill em Botsuana. A licença, que é renovável, oferece benefícios financeiros e operacionais substanciais.

- Setembro de 2024: A South32 recebeu uma subvenção de 166 milhões de USD do Departamento de Energia dos EUA (DOE) para a refinaria de manganês Clark. Esse financiamento apoiará o desenvolvimento do depósito de manganês Clark da South32, parte do projeto Hermosa no Arizona. A subvenção cobrirá 30% dos custos de uma instalação em escala comercial projetada para estabelecer um fornecimento doméstico de manganês de grau para baterias para o mercado norte-americano de veículos elétricos (VEs).

Escopo do Relatório Global do Mercado de Dióxido de Manganês Eletrolítico

O Dióxido de Manganês Eletrolítico (DME) é um dióxido de manganês sintético de alta pureza produzido por eletrólise. É utilizado principalmente como material de cátodo de alto desempenho em baterias alcalinas e de lítio, valorizado por sua alta densidade de energia, estabilidade de ciclagem e adequação para aplicações de alto consumo.

O Mercado de Dióxido de Manganês Eletrolítico é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em DME de grau alcalino, DME de grau para bateria de íon de lítio e DME de grau zinco-carbono. Por aplicação, o mercado é segmentado em baterias, tratamento de água e outros. Por usuário final, o mercado é segmentado em automotivo, eletrônicos de consumo, industrial e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de dióxido de manganês eletrolítico em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| DME de Grau Alcalino |

| DME de Grau para Baterias de Íon-Lítio |

| DME de Grau Zinco-Carbono |

| Baterias |

| Tratamento de Água |

| Outros |

| Automotivo |

| Eletrônicos de Consumo |

| Industrial |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | DME de Grau Alcalino | |

| DME de Grau para Baterias de Íon-Lítio | ||

| DME de Grau Zinco-Carbono | ||

| Por Aplicação | Baterias | |

| Tratamento de Água | ||

| Outros | ||

| Por Usuário Final | Automotivo | |

| Eletrônicos de Consumo | ||

| Industrial | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de Dióxido de Manganês Eletrolítico até 2031?

Está previsto atingir 2,67 bilhões de USD até 2031, expandindo-se a um CAGR de 6,85% no período de 2026 a 2031.

Qual aplicação consome atualmente a maior participação de DME?

As baterias respondem por 91,9% da demanda total de DME e estão crescendo 7,0% ao ano até 2031.

Como a Lei de Redução da Inflação dos EUA e a Lei de Matérias-Primas Críticas da UE afetam as estratégias de fornecimento?

Seu crédito fiscal de produção de 10% e as regras de licenciamento acelerado direcionam as aquisições para fornecedores em conformidade com a IRA e a CRMA, impulsionando a capacidade não chinesa e elevando os prêmios de materiais em conformidade em até 20%.

Qual segmento deve registrar o crescimento mais rápido dentro da demanda de DME?

O DME de grau para bateria de íon de lítio está projetado para crescer a um CAGR de 8,4% até 2031, superando o material de grau alcalino.

Como os incentivos de políticas afetam as cadeias de suprimentos de DME?

Os incentivos da IRA dos EUA e da CRMA da UE encorajam projetos de refino doméstico, reduzindo a dependência de importações e apoiando preços premium para a produção local.

Página atualizada pela última vez em: