Tamanho e Participação do Mercado de Aço Elétrico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

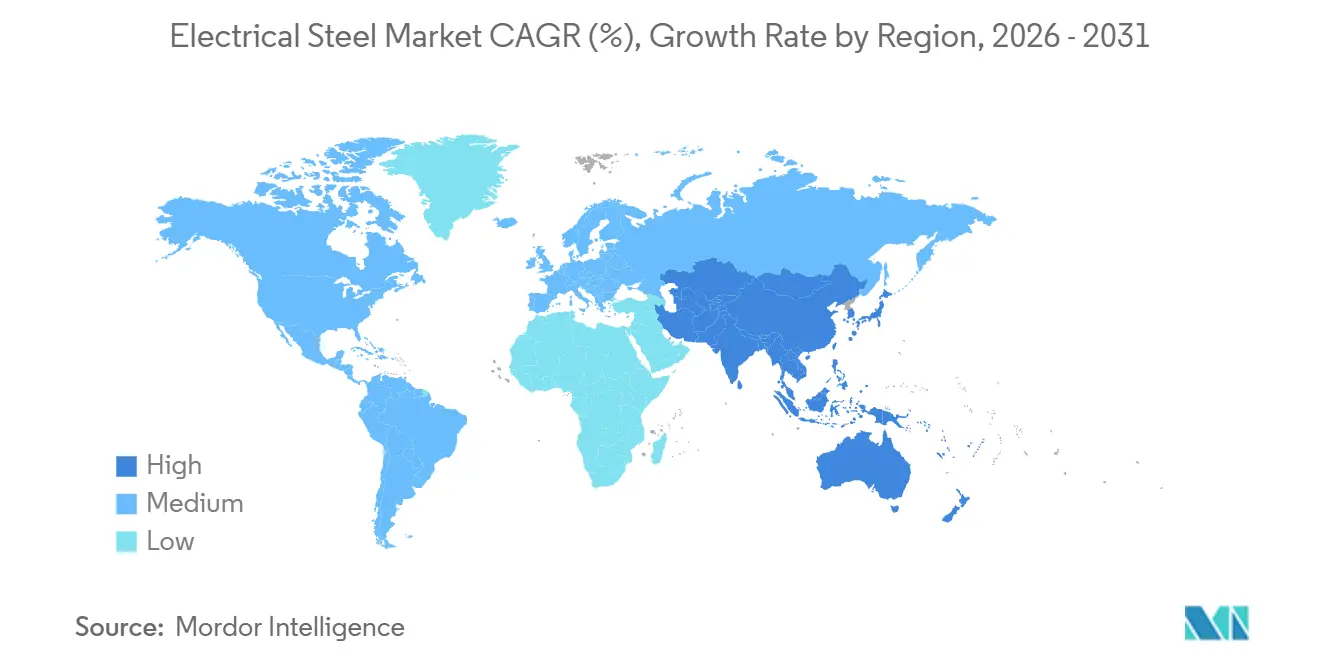

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

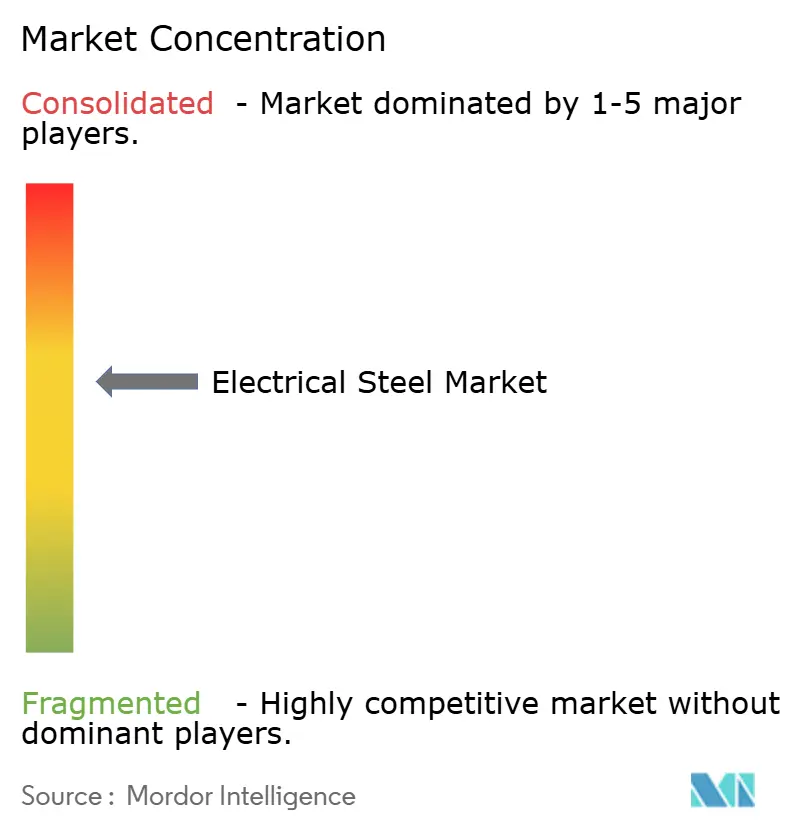

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aço Elétrico pela Mordor Intelligence

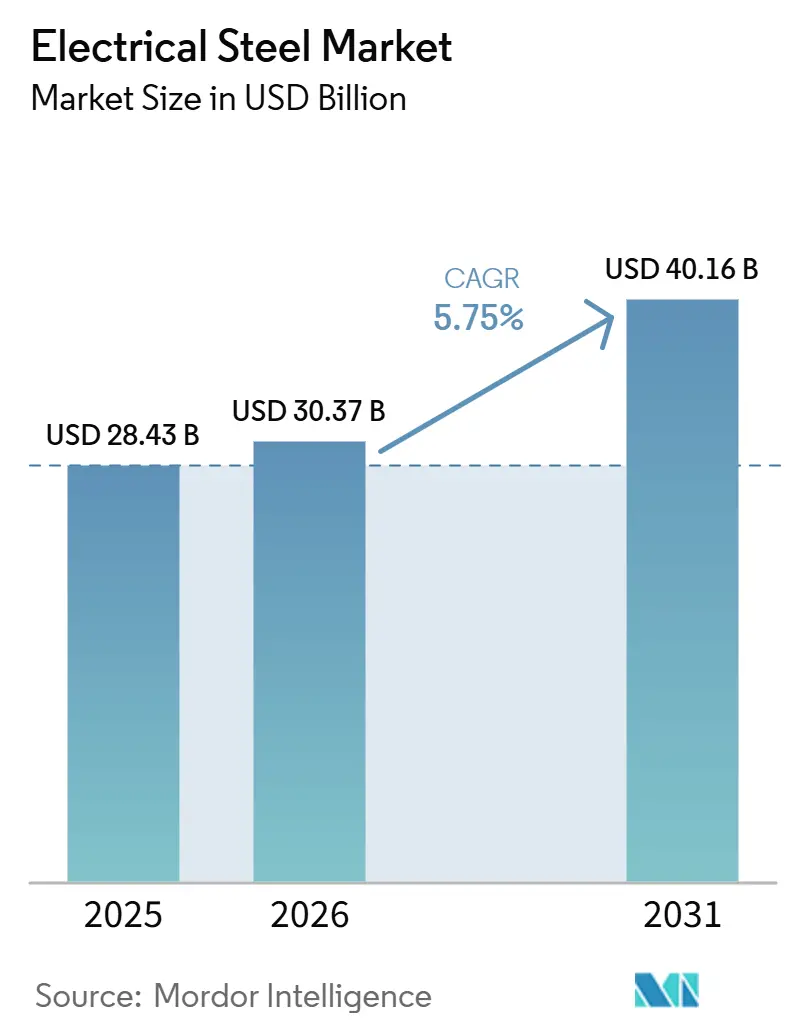

O tamanho do Mercado de Aço Elétrico deve crescer de 28,43 bilhões de USD em 2025 para 30,37 bilhões de USD em 2026 e está previsto para atingir 40,16 bilhões de USD até 2031, a um CAGR de 5,75% no período de 2026 a 2031. O mercado de aço elétrico é sustentado por dois ciclos de demanda: reforço da rede elétrica e eletrificação de veículos e sistemas industriais. Os requisitos regulatórios estão aumentando a demanda por materiais de maior qualidade, pois as normas de eficiência de motores nos Estados Unidos e na Europa estão direcionando os compradores para laminações de menor perda em vez de grades padrão. Uma crescente lacuna regional de oferta está moldando o mercado de aço elétrico, com a capacidade asiática em expansão enquanto partes da Europa enfrentam restrições de oferta e paralisações devido à pressão das importações. Essa lacuna é significativa porque o aço elétrico é utilizado em transformadores, motores e equipamentos de energia, que são críticos para a segurança energética e a política industrial. Novos investimentos, como a inauguração da unidade da ArcelorMittal em Mardyck, indicam oportunidades para adições de capacidade direcionadas onde o posicionamento do produto se alinha com a demanda de eletrificação automotiva e industrial.

Principais Conclusões do Relatório

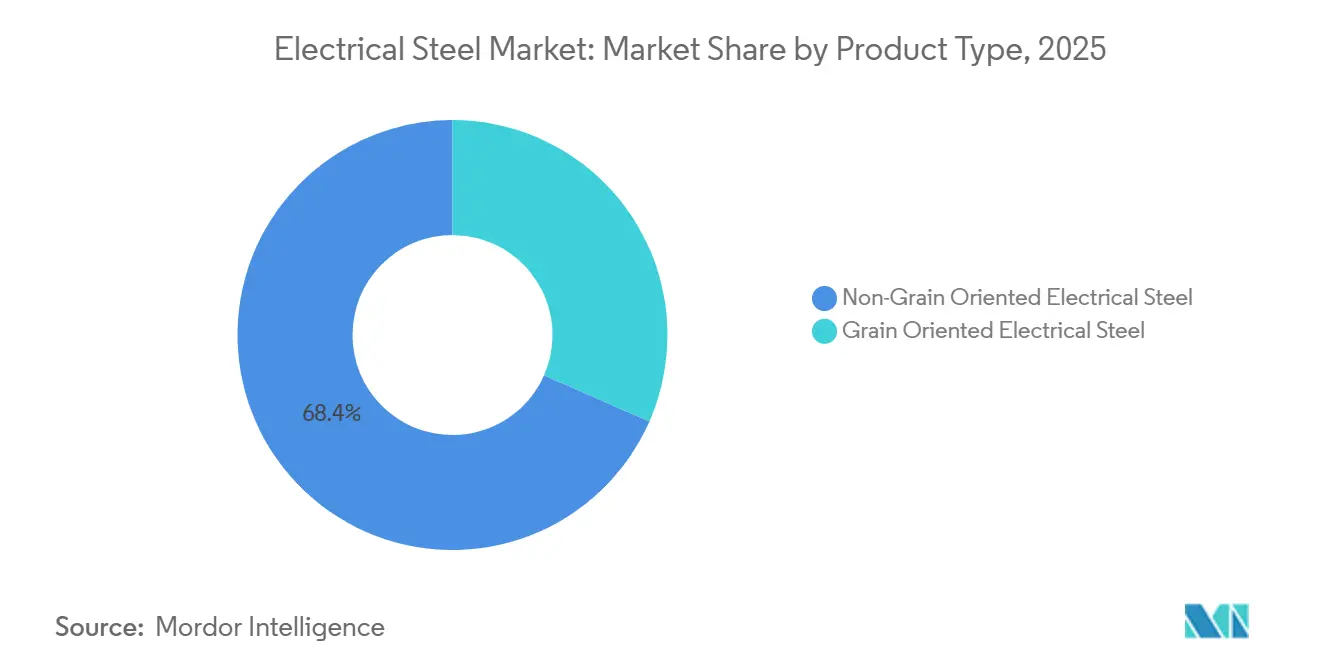

- Por tipo de produto, o aço elétrico de grão não orientado liderou com 68,42% de participação em 2025, enquanto o aço elétrico de grão orientado está previsto para expandir a um CAGR de 6,24% até 2031.

- Por aplicação, os motores responderam por 43,15% da receita em 2025, enquanto os transformadores estão previstos para expandir a um CAGR de 6,41% até 2031.

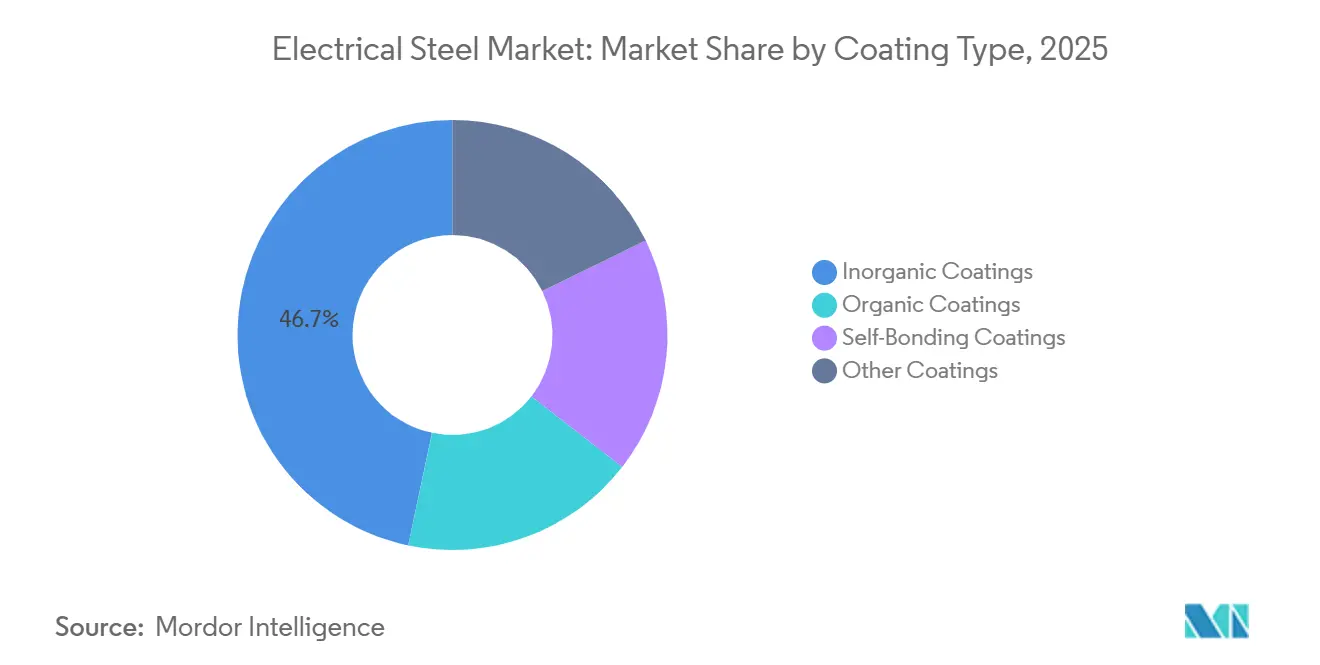

- Por tipo de revestimento, os revestimentos inorgânicos detinham 46,71% da receita em 2025, enquanto os revestimentos autoadesivos estão previstos para expandir a um CAGR de 6,84% até 2031.

- Por geografia, a Ásia-Pacífico representou 54,82% da receita global em 2025 e está projetada para crescer ao CAGR mais rápido de 6,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aço Elétrico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Acelerada dos Sistemas de Transporte e Industriais | +1.5% | Global, concentrado na China, Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Modernização da Rede Elétrica e Expansão da Infraestrutura de Energia | +1.8% | Global, mais forte na Índia, Oriente Médio e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Motores de Alta Eficiência Impulsionada por Mandatos Regulatórios | +1.0% | UE, América do Norte, China e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Integração de Energia Renovável e Crescimento da Geração Distribuída | +0.8% | Global, concentrado na APAC, UE e América do Sul | Médio prazo (2 a 4 anos) |

| Mandatos Rigorosos de Eficiência Energética para Transformadores e Equipamentos Elétricos | +0.5% | UE, China e Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Acelerada dos Sistemas de Transporte e Industriais

O mercado de aço elétrico está passando por uma mudança na demanda, pois os motores de tração para veículos elétricos requerem aço silício mais fino e controle de perdas mais rigoroso do que as plataformas de motores convencionais utilizadas em larga escala há apenas alguns anos. A atividade dos produtores reflete essa mudança, com a POSCO esperando registrar forte crescimento nas exportações de aço elétrico de grão não orientado em 2025, sustentada por acordos de fornecimento com fabricantes de veículos globais. Essa tendência vai além dos veículos, pois as atualizações de motores industriais estão passando de gastos opcionais para atividades de conformidade programadas sob regulamentações de eficiência mais rigorosas. À medida que os compradores migram para bitolas mais finas e especificações de menor perda no ferro, o mercado de aço elétrico está se tornando menos dependente de grades de commodities padrão e mais dependente de capacidade de processo, desempenho de revestimento e consistência metalúrgica. O consórcio planejado pela POSCO para junho de 2026 com a Hyundai Motor e instituições parceiras indica que o mercado de aço elétrico está se aproximando dos limites atuais de fabricação no desenvolvimento de produtos de chapa larga de alto silício para acionamentos de veículos elétricos de próxima geração[1]POSCO Group Newsroom, "POSCO firma parceria com a Hyundai Motor e 8 organizações para desenvolver aço elétrico de alta eficiência de próxima geração para veículos elétricos," POSCO Group Newsroom, newsroom.posco.com. Os principais produtores estão buscando maiores volumes enquanto trabalham para garantir classes de produtos que permanecem difíceis de escalar para os seguidores.

Modernização da Rede Elétrica e Expansão da Infraestrutura de Energia

Os gastos com redes elétricas estão sustentando o mercado de aço elétrico, pois a demanda por transformadores aumenta com as adições de transmissão, ciclos de substituição e metas de maior confiabilidade em vários sistemas de energia importantes. A Índia permanece com oferta insuficiente porque o investimento em rede elétrica aprovado pelo governo até 2032 inclui grandes adições na extensão de linhas de transmissão e capacidade de transformadores, enquanto a produção doméstica de aço de grão orientado laminado a frio ainda fica aquém do consumo anual por uma margem considerável. Essa lacuna levou a compromissos de capacidade de longo prazo, incluindo a joint venture JSW JFE formada para resolver a persistente escassez de oferta no país. O mercado de aço elétrico também se beneficia de necessidades de substituição sobrepostas na Europa e na América do Norte, onde frotas de transformadores mais antigas agora operam ao lado de expectativas de eficiência mais rigorosas e planejamento de resiliência. À medida que essas ondas de demanda regionais ocorrem simultaneamente, os produtores com produção qualificada de Aço Elétrico de Grão Orientado permanecem bem posicionados, mesmo quando os ciclos mais amplos do aço enfraquecem.

Demanda Crescente por Motores de Alta Eficiência Impulsionada por Mandatos Regulatórios

A regulamentação, e não apenas a preferência do cliente, está impulsionando o mercado de aço elétrico em direção ao Aço Elétrico de Grão Não Orientado premium, alterando o ritmo em que o material de alta qualidade entra nas listas de aquisição. O quadro Ecodesign europeu já exige desempenho IE4 para classes de motores definidas, aumentando a necessidade de aço de laminação de menor perda em projetos qualificados. A mesma tendência se aplica nos Estados Unidos, onde as normas do Departamento de Energia estão moldando um ciclo de atualização de motores que apoia materiais de núcleo premium tanto na base instalada quanto em novos equipamentos. O trabalho da Agência Internacional de Energia sobre o uso de energia industrial reforça essa mudança, pois os motores respondem por uma grande parcela da demanda industrial de eletricidade em todo o mundo. Como resultado, pequenos ganhos de eficiência no nível da unidade podem se traduzir em benefícios no nível do sistema. O mercado de aço elétrico, portanto, ganha uma base de demanda mais estável quando as normas incorporam classes de eficiência mais elevadas nas decisões de compra. Isso também significa que a extremidade premium do mercado de aço elétrico está menos exposta a oscilações de curto prazo nos gastos de capital discricionários do que as categorias comuns de aço plano.

Integração de Energia Renovável e Crescimento da Geração Distribuída

O crescimento da energia renovável está sustentando o mercado de aço elétrico, especialmente onde a nova capacidade de geração aumenta a demanda por transformadores, conversores e componentes magnéticos especializados em toda a rede. A geração eólica desempenha um papel importante porque os equipamentos de velocidade variável dependem de desempenho magnético de baixa perda, favorecendo grades avançadas dentro do segmento de aço de grão orientado. A geração distribuída também está mudando o mix de demanda, pois cada unidade adicional de capacidade renovável frequentemente requer equipamentos adicionais de elevação e rebaixamento de tensão, em vez de um único ponto de conexão centralizado. Essa mudança aumenta a intensidade de aço elétrico em todo o sistema e amplia a demanda além do ciclo de substituição de ativos convencionais da rede elétrica. O trabalho da AIE de 2025 sobre transição industrial deve indicar que as decisões de aquisição estão considerando cada vez mais as emissões do ciclo de vida e o desempenho energético, o que poderia beneficiar os produtores que combinam qualidade técnica com posicionamento de fornecimento de menor teor de carbono. Para o mercado de aço elétrico, isso cria espaço para que o valor se desloque em direção a fornecedores que possam atender tanto às expectativas de eficiência quanto às de fornecimento sem aumentar o risco de entrega.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Consumo de Energia na Fabricação de Aço Elétrico | -0.4% | Global, mais agudo na Europa e no Japão | Longo prazo (≥ 4 anos) |

| Processos de Fabricação Complexos e Alta Intensidade de Capital | -0.3% | Global, mais restritivo para novos entrantes em mercados emergentes | Médio prazo (2 a 4 anos) |

| Concorrência Crescente de Importações de Baixo Custo Deslocando Produtores Domésticos | -0.2% | Europa e América do Norte, com repercussão na América do Sul e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Consumo de Energia na Fabricação de Aço Elétrico

O mercado de aço elétrico enfrenta um desafio estrutural de custos porque o aço elétrico requer significativamente mais energia para ser produzido do que a chapa de aço convencional. O aço elétrico de grão não orientado pode exigir cerca de 6.500 kWh por tonelada, tornando os preços da energia um fator-chave na economia operacional entre as regiões. Essa pressão é particularmente evidente na Europa, onde os custos mais elevados de eletricidade reduziram as margens e contribuíram para o fechamento de plantas que já enfrentavam pressão das importações[2]thyssenkrupp Electrical Steel, "Crise de Importação para Aço Elétrico de Grão Orientado, thyssenkrupp Electrical Steel Estende Cortes de Produção em sua Unidade de Isbergues na França," thyssenkrupp Electrical Steel, thyssenkrupp-steel.com. Os produtores não conseguem resolver esse problema rapidamente porque as condições de ligação de silício e recozimento afetam diretamente o desempenho magnético. Como resultado, eles não podem alterar facilmente os insumos de energia ou as rotas de processo sem afetar a metalurgia. Para o mercado de aço elétrico, a expansão de capacidade permanece mais viável em regiões com custos de energia mais baixos ou maior apoio estatal. O mercado também pode continuar a registrar economias regionais desiguais, mesmo quando a demanda de uso final permanece forte.

Processos de Fabricação Complexos e Alta Intensidade de Capital

O mercado de aço elétrico também enfrenta restrições devido à necessidade de sistemas especializados de laminação, recozimento e revestimento, que requerem capital inicial significativo e longos períodos de qualificação. O maior teor de silício melhora o desempenho magnético, mas aumenta a fragilidade, tornando os cronogramas precisos de laminação e as condições controladas de forno mais importantes do que na siderurgia convencional. O programa de desenvolvimento planejado pela POSCO para junho de 2026 destaca esse desafio, pois visa a produção de chapa larga com 6,5% de teor de silício, uma grade que permanece difícil de comercializar em escala por meio de rotas de processamento padrão. Os novos entrantes na Índia, no Sudeste Asiático e na América do Sul enfrentam mais do que um desafio de construção; eles também devem concluir um processo de vários anos para obter a aprovação do cliente para tolerâncias magnéticas rigorosas. O mercado de aço elétrico permanece relativamente concentrado na extremidade premium porque os compradores de motores para veículos elétricos e transformadores não podem mudar para novas usinas sem uma longa validação técnica. Isso retarda a diversificação da oferta e sustenta as posições de mercado dos produtores estabelecidos, mesmo quando a nova demanda atrai novos investimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Aço de Grão Não Orientado Ancora a Receita; Aço de Grão Orientado Supera em Crescimento

O aço elétrico de grão não orientado deve responder por 68,42% da participação do mercado de aço elétrico em 2025, sustentado por seu uso em motores e laminações automotivos, industriais e de eletrodomésticos. Este segmento se beneficia de uma ampla demanda por volume, pois atende a múltiplos sistemas acionados por motores, em vez de uma única cadeia de uso final. O desenvolvimento de produtos premium está se deslocando para bitolas mais finas, especialmente em sistemas de acionamento para veículos elétricos, onde a baixa perda no ferro apoia o controle térmico e o desempenho de autonomia. A plataforma iCARe 420Save da ArcelorMittal, que deve ser estendida para uma bitola de 0,2 mm em 2026, alinha-se com essa tendência ao visar requisitos de laminação mais rigorosos em trens de força eletrificados de alta velocidade. A norma chinesa YB/T 6421-2025 indica que o aço elétrico de grão não orientado de maior desempenho para motores de acionamento de veículos elétricos está se tornando uma classe de produto mais formal com expectativas definidas de revestimento e material.

O impulso de exportação de aço de grão não orientado da POSCO indica demanda offshore contínua por grades premium até 2025, à medida que as montadoras globais ampliam os requisitos de fornecimento para plataformas eletrificadas. O aço elétrico de grão orientado, embora menor em termos de receita, está previsto para crescer a 6,24% até 2031, tornando-o o segmento de produto de crescimento mais rápido. Sua expansão está ligada à demanda por transformadores, atualizações de transmissão e atividades de substituição, criando um perfil de valor que difere do segmento de maior volume de aço de grão não orientado. Essa tendência indica uma divisão na evolução do setor de aço elétrico, com o aço de grão não orientado expandindo-se por meio da penetração de volume em aplicações de mobilidade e industriais, enquanto o aço de grão orientado cresce por meio de aplicações de transformadores de alta especificação. Essa estrutura sustenta dois caminhos de crescimento separados dentro do mercado de aço elétrico, em vez de um único ciclo de base ampla. Também posiciona os produtores com ambas as famílias de produtos para equilibrar volume, precificação e diferenciação técnica em padrões de uso final em mudança.

Por Aplicação: Motores Dominam a Participação; Transformadores Lideram o Crescimento

Espera-se que os motores respondam por 43,15% da receita em 2025, tornando-os o maior segmento de aplicação no mercado de aço elétrico. Essa posição reflete a escala das populações de motores instalados em fábricas, sistemas comerciais, equipamentos de transporte e eletrodomésticos. O mercado ganha estabilidade com essa base de demanda diversificada porque não está vinculado a um único grupo de clientes ou ciclo de gastos de capital. A regulamentação sustenta essa posição, pois classes de eficiência de motores mais elevadas requerem melhores laminações e desempenho magnético mais rigoroso, mesmo quando os projetos de equipamentos parecem semelhantes externamente. O trabalho citado sobre revestimentos autoadesivos também mostra por que o desempenho no nível de aplicação está se tornando mais importante, pois pequenos ganhos de eficiência e menor perda no ferro no nível de montagem afetam os produtos finais.

Projeta-se que os transformadores cresçam a um CAGR de 6,41%, tornando-os o segmento de aplicação de crescimento mais rápido até 2031. A construção de linhas de transmissão, atualizações de subestações, integração de energias renováveis e atividades de substituição adiadas sustentam esse crescimento em múltiplas regiões. A lacuna de demanda da Índia entre o consumo de aço de grão orientado laminado a frio e a produção doméstica é importante porque mostra como os programas de rede elétrica podem impulsionar importações e novos investimentos quando a capacidade local permanece insuficiente. Geradores, indutores e outras aplicações magnéticas também desempenham um papel de suporte, especialmente à medida que a eletrônica de potência, a infraestrutura de carregamento e os sistemas de armazenamento de energia se expandem. Isso torna a base de aplicações mais ampla do que uma visão de motores versus transformadores. Aplicações menores também podem fortalecer a demanda por desempenho magnético de maior qualidade quando estão ligadas a sistemas eletrificados de crescimento rápido que requerem desempenho magnético de maior frequência.

Por Tipo de Revestimento: Revestimentos Inorgânicos Lideram; Revestimentos Autoadesivos Impulsionam a Inovação

Espera-se que os revestimentos inorgânicos respondam por 46,71% da receita do segmento em 2025, mantendo sua liderança no mix de revestimentos de aço elétrico. Seu papel permanece importante porque as pilhas de laminação de transformadores dependem de estabilidade térmica, isolamento elétrico e comportamento dimensional confiável sob tensão operacional. Os revestimentos orgânicos permanecem relevantes onde a puncionabilidade e o menor atrito apoiam as operações de estampagem, particularmente em aplicações de motores e eletrodomésticos. Outras formulações, incluindo variantes semi-orgânicas, atendem às necessidades de usuários que buscam um equilíbrio entre qualidade de isolamento e processabilidade. Esse mix de revestimentos mostra que a camada de revestimento afeta diretamente a fabricabilidade, as perdas e o desempenho de montagem. Isso também significa que os fornecedores competem em mais do que a química do aço quando os usuários finais comparam resultados magnéticos e de processamento.

Projeta-se que os revestimentos autoadesivos se expandam a um CAGR de 6,84% até 2031, tornando-os a categoria de crescimento mais rápido no mercado de aço elétrico. Esse crescimento está ligado à mudança em relação à soldagem e rebitagem na montagem de laminações de motores, especialmente em aplicações de veículos elétricos, onde eficiência, vibração e comportamento térmico afetam o desempenho. As evidências de periódicos citadas nos relatórios indicam uma melhoria de aproximadamente 0,5% na eficiência do motor e uma redução de 10% na perda no ferro em comparação com os métodos de soldagem e colagem. A ArcelorMittal incluiu capacidades de verniz autoadesivo convencional e de cura rápida em seu investimento em Mardyck, indicando que essa tecnologia está entrando na produção convencional. A POSCO Mobility Solution também oferece núcleos de motores autoadesivos com resistência de ligação definida e compatibilidade com fluidos, indicando que a oferta amadureceu em uma linha comercial para projetos de motores premium. No mercado de aço elétrico, isso cria uma camada de competição de produtos na qual o desempenho do revestimento pode influenciar o valor capturado a partir de grades de substrato comparáveis.

Análise Geográfica

Espera-se que a Ásia-Pacífico detenha 54,82% da participação do mercado de aço elétrico em 2025 e está prevista para crescer a um CAGR de 6,37% até 2031, conferindo à região escala significativa e impulso de crescimento. O mercado de aço elétrico na Ásia-Pacífico se beneficia da capacidade siderúrgica, da demanda por transformadores, da fabricação de veículos elétricos, da produção de eletrodomésticos e do uso de motores industriais. A China permanece central nessa posição, pois o país sustenta a infraestrutura de produção regional e a atividade de exportação global em toda a cadeia de suprimentos. A Índia agrega suporte por meio de grandes investimentos em rede elétrica e adições de transformadores, que impulsionam a demanda por Aço Elétrico de Grão Orientado e destacam as lacunas de capacidade doméstica. A Coreia do Sul e o Japão permanecem importantes no mercado de aço elétrico, pois sustentam capacidades técnicas em grades premium e cadeias de suprimentos de alto desempenho vinculadas a veículos, equipamentos industriais e usuários de transformadores.

A América do Norte e a Europa juntas respondem por uma participação menor do que a Ásia-Pacífico, mas permanecem importantes para o mercado de aço elétrico devido à demanda em equipamentos de rede elétrica e sistemas eletrificados avançados. A América do Norte se beneficia das necessidades de substituição e do investimento contínuo, que sustentam a demanda por materiais de grau para transformadores e fornecimento doméstico ou próximo ao mercado qualificado. A Europa enfrenta pressão de oferta à medida que as importações ganham participação enquanto os produtores locais gerenciam custos de energia mais elevados e menor proteção de margem. O fechamento da thyssenkrupp Electrical Steel em Isbergues durante parte de 2026 destaca a exposição da região à pressão das importações e à inflação de custos. A inauguração da ArcelorMittal em Mardyck apresenta um sinal diferente no mercado de aço elétrico, pois sustenta a demanda europeia por Aço Elétrico de Grão Não Orientado vinculada à eletrificação automotiva e industrial.

A América do Sul, o Oriente Médio e a África permanecem menores em termos absolutos, mas cada um agrega demanda estratégica ao mercado de aço elétrico. Na América do Sul, a aquisição de transformadores está ligada à densificação da transmissão e aos esforços para fortalecer a distribuição de energia em grandes áreas geográficas. No Oriente Médio, a expansão da infraestrutura e os programas de diversificação industrial sustentam o uso de Aço Elétrico de Grão Orientado em transformadores e de aço de grão não orientado em sistemas acionados por motores. A África do Sul permanece relevante no mercado de aço elétrico, pois a reabilitação da infraestrutura de energia sustenta a demanda por transformadores em meio a déficits crônicos de capacidade. A política comercial pode se tornar mais influente nessas regiões à medida que os mercados de alto crescimento revisam os padrões de importação, a exposição da indústria doméstica e o repasse de custos para a fabricação de equipamentos a jusante.

Cenário Competitivo

O mercado global de aço elétrico é moderadamente consolidado, com maior concentração em nichos de alta qualidade onde um número limitado de produtores atende às especificações de transformadores e motores para veículos elétricos. China Baowu Steel Group, POSCO, Nippon Steel e ArcelorMittal formam o grupo líder, com cada um competindo por meio de uma combinação diferente de volume, capacidade de processo e posicionamento de produto. A competição no mercado de aço elétrico depende de mais do que tonelagem, pois sistemas de revestimento, controle de bitola, desempenho de perdas e histórico de qualificação sustentam a precificação em categorias premium. O investimento da ArcelorMittal em Mardyck reflete essa tendência, combinando nova produção, capacidade de verniz autoadesivo e uma plataforma de produto focada na demanda de eletrificação automotiva na Europa. Esse movimento indica que o mercado de aço elétrico continua a apoiar a alocação de capital direcionada quando os clientes a jusante priorizam desempenho e confiabilidade de fornecimento local.

O consórcio planejado pela POSCO para junho de 2026 com a Hyundai Motor e instituições parceiras representa outra iniciativa estratégica, com foco na produção de chapa larga com alto teor de silício para motores de acionamento de veículos elétricos de alta eficiência. No mercado de aço elétrico, tais programas podem criar barreiras técnicas mais difíceis de replicar do que as adições de capacidade padrão. Oportunidades de espaço em branco permanecem em mercados de aço elétrico de grão orientado dependentes de importações e em tecnologias de revestimento que melhoram o desempenho do motor sem exigir que os clientes redesenhem o sistema de material completo. Isso também indica uma rota competitiva fora da siderurgia primária, onde revestidores especializados e processadores de laminação podem criar valor melhorando os resultados de ligação, estampagem e montagem em substratos existentes. Isso é relevante porque o mercado de aço elétrico pode enfrentar disrupção no nível de processamento, enquanto a produção siderúrgica integrada permanece intensiva em capital e lenta para mudar.

A Europa ilustra a tensão estratégica no mercado de aço elétrico. O caminho de reestruturação da thyssenkrupp destaca a pressão de custos e o deslocamento por importações quando uma região tem espaço limitado para defender a produção especializada. A voestalpine está tomando um caminho diferente ao investir em produção de aço mais eletrificada em Donawitz, sinalizando a expectativa de que o posicionamento de menor teor de carbono terá maior relevância nas decisões de aquisição futuras. Portanto, o mercado de aço elétrico permanece competitivo em tecnologia, localização e perfil energético. Essa combinação deve manter as grades premium estrategicamente importantes, mesmo quando os mercados de aço mais amplos passam por ciclos regionais desiguais.

Líderes do Setor de Aço Elétrico

-

NIPPON STEEL CORPORATION

-

JFE Steel Corporation

-

Cleveland-Cliffs Inc.

-

POSCO

-

China Baowu Steel Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A POSCO está prestes a lançar um consórcio nacional de P&D com a Hyundai Motor e oito organizações parceiras, apoiado pelo Ministério do Comércio, Indústria e Energia da Coreia do Sul e gerenciado pelo Instituto Coreano de Avaliação de Tecnologia Industrial. O consórcio desenvolverá chapas largas de aço elétrico com 6,5% de teor de silício para motores de acionamento de veículos elétricos. O projeto visa abordar a fragilidade do aço de alto silício e validar o desempenho em trens de força de veículos elétricos, com foco na eficiência do motor e na redução da perda no ferro.

- Fevereiro de 2026: A ArcelorMittal deve iniciar as operações em sua unidade de produção de aço elétrico de 500 milhões de EUR (571,5 milhões de USD) em Mardyck, próximo a Dunquerque, na França. A instalação representa o maior investimento europeu do grupo em uma década fora dos programas de descarbonização. A unidade atenderá aos mercados de eletrificação industrial e automotiva e incluirá capacidades de revestimento com verniz autoadesivo e a plataforma de produto de próxima geração iCARe 420Save, estendendo-se a uma bitola de 0,2 mm.

Escopo do Relatório Global do Mercado de Aço Elétrico

O aço elétrico é uma liga especializada de ferro-silício projetada para aplicações eletromagnéticas. Seu teor de silício, variando de 1% a 6,5%, aumenta a resistividade elétrica e reduz a perda de energia (perda no núcleo). Os fabricantes cortam o aço elétrico em laminações finas e isoladas para construir os núcleos de transformadores e motores elétricos.

O mercado de aço elétrico é segmentado por tipo de produto, aplicação, tipo de revestimento e geografia. Por tipo de produto, o mercado é segmentado em aço elétrico de grão orientado e aço elétrico de grão não orientado. Por aplicação, o mercado é segmentado em transformadores, motores, geradores, indutores e outras aplicações. Por tipo de revestimento, o mercado é segmentado em revestimentos inorgânicos, revestimentos orgânicos, revestimentos autoadesivos e outros revestimentos. O relatório também abrange o tamanho do mercado e as previsões para o aço elétrico em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Aço Elétrico de Grão Orientado |

| Aço Elétrico de Grão Não Orientado |

| Transformadores |

| Motores |

| Geradores |

| Indutores |

| Outras Aplicações |

| Revestimentos Inorgânicos |

| Revestimentos Orgânicos |

| Revestimentos Autoadesivos |

| Outros Revestimentos |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Aço Elétrico de Grão Orientado | |

| Aço Elétrico de Grão Não Orientado | ||

| Por Aplicação | Transformadores | |

| Motores | ||

| Geradores | ||

| Indutores | ||

| Outras Aplicações | ||

| Por Tipo de Revestimento | Revestimentos Inorgânicos | |

| Revestimentos Orgânicos | ||

| Revestimentos Autoadesivos | ||

| Outros Revestimentos | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Aço Elétrico?

O tamanho do Mercado de Aço Elétrico deve crescer de 28,43 bilhões de USD em 2025 para 30,37 bilhões de USD em 2026 e está previsto para atingir 40,16 bilhões de USD até 2031, a um CAGR de 5,75% no período de 2026 a 2031.

Qual segmento de produto lidera a receita em 2025?

O aço elétrico de grão não orientado liderou a receita com uma participação de 68,42% em 2025, pois atendeu a um amplo mix de aplicações de motores automotivos, industriais e de eletrodomésticos.

Qual aplicação está crescendo mais rapidamente?

Os transformadores são a aplicação de crescimento mais rápido, com um CAGR de 6,41% até 2031, sustentados pela expansão da rede elétrica, demanda de substituição e integração de energia renovável.

Qual região é mais forte neste espaço?

A Ásia-Pacífico foi a região líder, com uma participação de 54,82% em 2025 e o CAGR regional mais rápido de 6,37% até 2031, sustentada por uma manufatura profunda e demanda de uso final em expansão.

Página atualizada pela última vez em: