Tamanho e Participação do Mercado de Sistemas de Interconexão de Fiação Elétrica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Interconexão de Fiação Elétrica por Mordor Intelligence

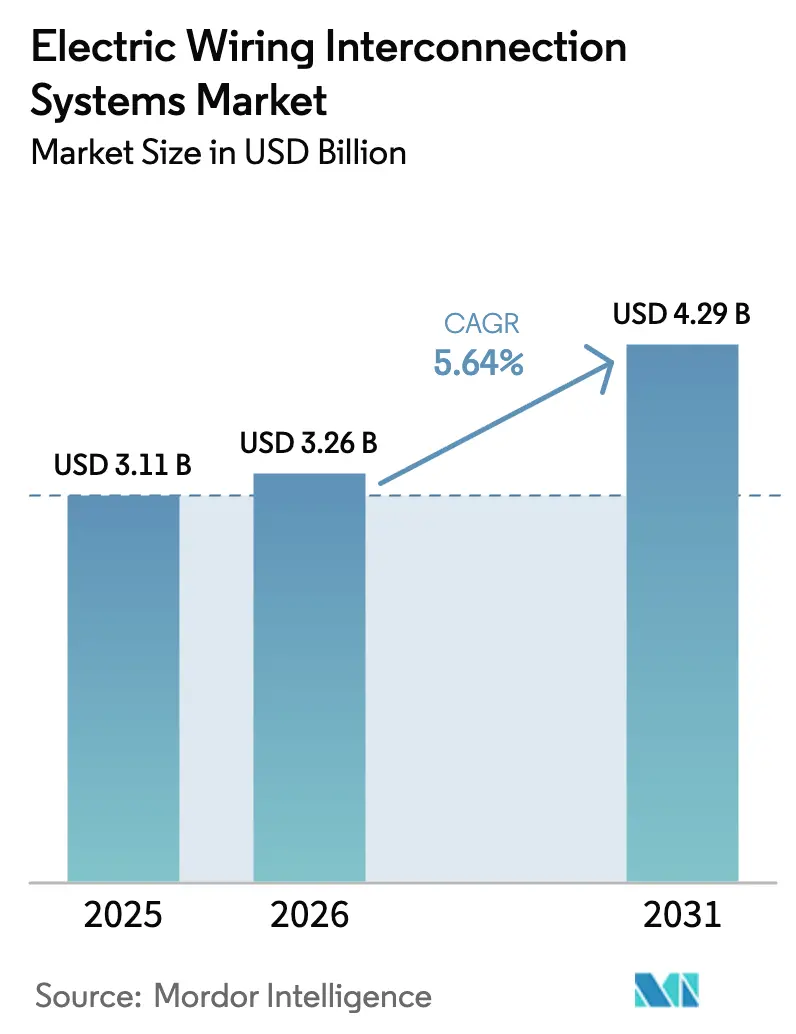

O mercado de Sistemas de Interconexão de Fiação Elétrica está projetado para expandir de 3,11 bilhões de USD em 2025 para 3,26 bilhões de USD em 2026. Além disso, prevê-se que alcance 4,29 bilhões de USD até 2031, com um CAGR de 5,64% no período de 2026 a 2031. A crescente eletrificação de aeronaves, regras de segurança mais rigorosas específicas para EWIS e carteiras comerciais recordes mantêm a demanda resiliente, mesmo com a volatilidade de matérias-primas e os gargalos de certificação obscurecendo a visibilidade de curto prazo. Os fornecedores de primeiro nível permanecem protegidos por longos ciclos de qualificação. Especialistas de menor porte estão conquistando projetos em isolamento de fios de alta temperatura, conjuntos de cabos com resfriamento líquido e suportes de roteamento fabricados por manufatura aditiva que reduzem a contagem de peças. O impulso também vem das companhias aéreas que correm para instalar Wi-Fi de gigabit, energia USB-C nos assentos e terminais de satélite em banda Ka, cada retrofit adicionando vários quilômetros de novos cabos. Enquanto isso, projetos de propulsão em escala de megawatt, como o ZEROe da Airbus, demonstradores regionais híbrido-elétricos e o caça Next Generation Air Dominance da Força Aérea dos EUA, estão elevando os níveis de tensão para 1.080 VDC, abrindo oportunidades inteiramente novas para arquiteturas de barramento tolerantes a falhas. O mercado de Sistemas de Interconexão de Fiação Elétrica, portanto, beneficia-se de uma combinação rara de visibilidade de produção de várias décadas e ciclos contínuos de atualização tecnológica.

Principais Conclusões do Relatório

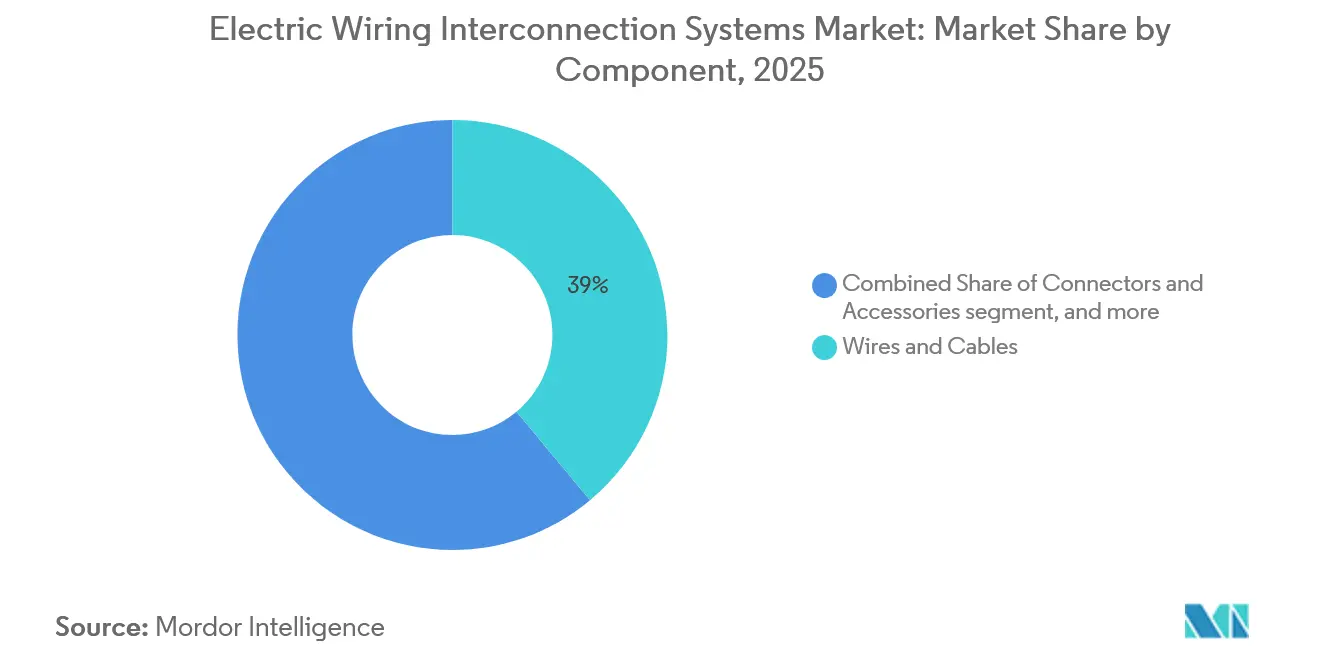

- Por componente, fios e cabos capturaram 38,95% da participação do mercado de Sistemas de Interconexão de Fiação Elétrica em 2025, enquanto conectores e acessórios devem expandir a um CAGR de 5,87% até 2031.

- Por plataforma, aeronaves de asa fixa responderam por 63,55% do tamanho do mercado de Sistemas de Interconexão de Fiação Elétrica em 2025, enquanto os sistemas aéreos não tripulados devem crescer a um CAGR de 8,50% até 2031.

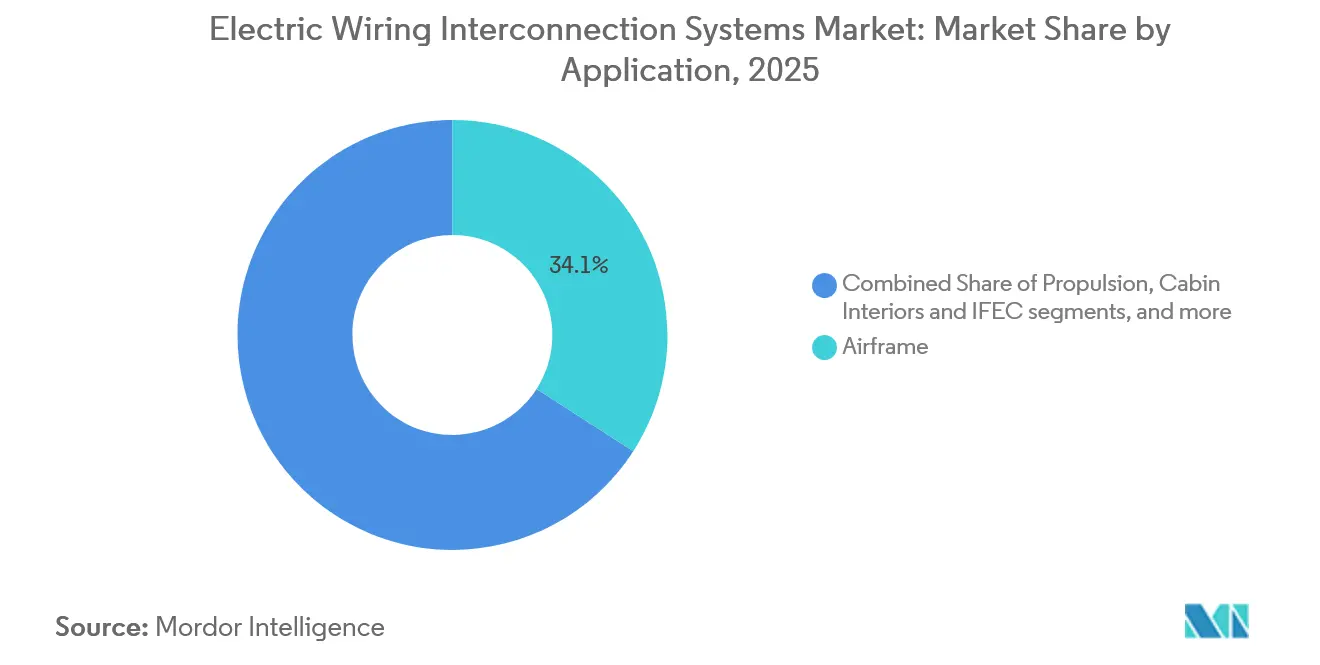

- Por aplicação, os circuitos de fuselagem detinham uma participação de receita de 34,10% em 2025; no entanto, os interiores de cabine e os chicotes IFEC devem avançar a um CAGR de 7,35% até 2031.

- Por usuário final, as entregas a OEMs asseguraram 73,45% da receita de 2025; no entanto, o mercado de pós-venda deve expandir a um CAGR de 6,44% até 2031, à medida que os operadores retrofitam suas frotas para atender às mais recentes diretrizes de EWIS.

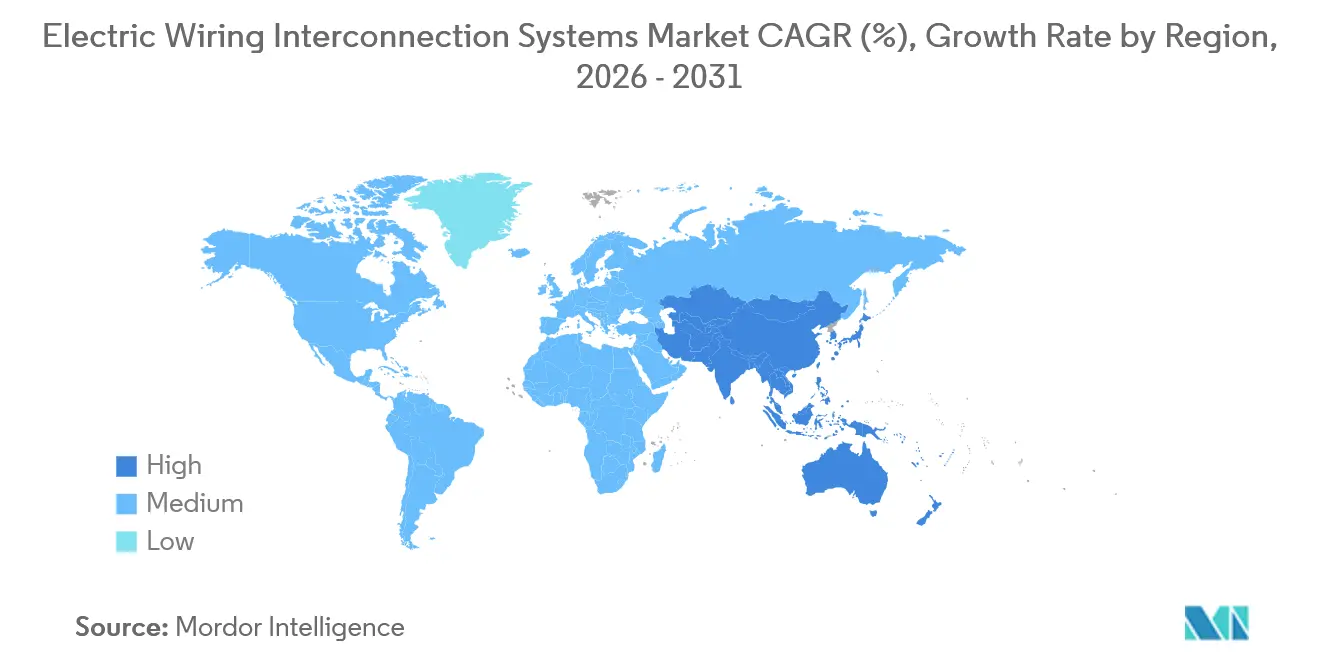

- Por geografia, a América do Norte comandou uma participação de 39,70% em 2025; a região Ásia-Pacífico registrou a taxa de crescimento mais rápida de 6,46% até 2031, à medida que a COMAC e a HAL expandiram suas cadeias de suprimentos locais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Interconexão de Fiação Elétrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carteira de pedidos global de produção de aeronaves | +1.2% | América do Norte e Europa dominam, com expansão global | Médio prazo (2 a 4 anos) |

| Transição para aeronaves mais elétricas e híbridas | +1.5% | Adoção antecipada na Europa e América do Norte, global posteriormente | Longo prazo (≥4 anos) |

| Endurecimento dos mandatos de segurança EWIS | +0.9% | Jurisdições da FAA e da EASA lideram, adoção global | Curto prazo (≤2 anos) |

| Redes de dados IFEC de alta velocidade | +0.7% | Retrofits premium na América do Norte e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Arquiteturas de chicote modulares plug-and-play | +0.6% | Orientadas por OEM na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Suportes de roteamento de fios fabricados por manufatura aditiva | +0.3% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carteira de Pedidos Global de Produção de Aeronaves

Boeing e Airbus tinham mais de 14.200 pedidos firmes em meados de 2025, proporcionando ao mercado de Sistemas de Interconexão de Fiação Elétrica (EWIS) aproximadamente sete anos de demanda garantida. Cada 737 MAX, A320neo, 787 ou A350 requer 40 a 60 km de fiação, garantindo alto volume de base para os fornecedores de chicotes. A escassez de semicondutores e motores prolongou os cronogramas de entrega, permitindo que os fornecedores negociem acordos de preços plurianuais que suavizam as flutuações de receita. Programas regionais como a série E2 da Embraer e o C919 da COMAC adicionam diversidade geográfica e reduzem a dependência excessiva de dois grandes fabricantes ocidentais. Com a maioria das carteiras de pedidos concentradas na América do Norte e na Europa, os fornecedores certificados de primeiro nível mantêm uma clara vantagem de custo de qualificação, enquanto os novos entrantes na região Ásia-Pacífico enfrentam ciclos de aprovação mais longos.

Transição para Aeronaves Mais Elétricas e Híbrido-Elétricas

O demonstrador de hidrogênio ZEROe da Airbus, as bancadas de teste HECATE financiadas pela UE e os projetos militares de megawatt dos EUA elevam a tensão de base para 1.080 VDC, exigindo cabos com resfriamento líquido e condutores de alumínio com revestimentos compostos. [1]Fonte: Airbus, "Visão Geral do Programa ZEROe," airbus.com O estudo da IHI de 2025 citou a operação contínua de 1 MW necessitando de fluidos dielétricos classificados para 200 °C. [2]Fonte: IHI Corporation, "Artigo Técnico sobre Eletrificação de Aeronaves," ihi.co.jp A tensão mais alta reduz a seção transversal do condutor e economiza peso, mas cria riscos de falha de arco que exigem disjuntores de estado sólido e segregação zonal. Os projetistas de chicotes estão respondendo com ligas de alumínio que reduzem o peso em 30% em comparação ao cobre, e com sensores de fibra embutidos que reportam a temperatura em tempo real. As plataformas militares que buscam armas de energia direcionada amplificam ainda mais os desafios técnicos e recompensam a especialização em tecnologia de alta tensão.

Endurecimento dos Mandatos de Segurança Aeronáutica Específicos para EWIS

A FAA 14 CFR Parte 25 Subparte H, finalizada em 2024, agora obriga o uso de disjuntores de falha de arco, separação de fios e novos limites de inflamabilidade. A emenda CS-25 da EASA espelha essas regras e adiciona limites de densidade de fumaça conforme a ASTM E662. As transportadoras que operam aeronaves de fuselagem estreita mais antigas devem retrofitar ou redirecionar os chicotes antes de 2027, criando um pico na demanda por kits de inspeção do mercado de pós-venda. A Circular Consultiva AC 25.1701-1 obriga o redirecionamento de circuitos críticos por meio de conduítes resistentes ao fogo, impulsionando a demanda por mangas e abraçadeiras especializadas. As condições especiais para asa rotativa e eVTOL agora estendem regras de redundância semelhantes aos helicópteros, ampliando o escopo de conformidade.

Redes de Dados IFEC de Alta Velocidade Exigindo Novos Cabos

A demanda dos passageiros por Wi-Fi gigabit leva as companhias aéreas a instalar terminais de satélite Ku e Ka-band, que requerem cabos Ethernet Categoria 6A e backbones de fibra. As revisões da ARINC 791/792 especificam uma perda de inserção inferior a 0,5 dB a 500 MHz e exigem uma fonte de alimentação USB-C de 100 watts localizada sob o assento. Os retrofits de aeronaves de fuselagem larga adicionam 2 a 3 km de nova fiação por aeronave durante as revisões pesadas. Emirates e Qatar Airways lideraram a adoção, migrando para fibra nos troncos e conectores híbridos nas trilhas dos assentos. A mudança cria espaço para fornecedores que oferecem interfaces híbridas óptico-cobre e terminais hermeticamente selados que resistem aos ciclos de pressão da cabine.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do cobre e ligas especiais | -0.8% | Ásia-Pacífico e América do Sul são as mais expostas | Curto prazo (≤2 anos) |

| Migração para redes de aviônica sem fio | -0.4% | Testes iniciais na América do Norte e Europa | Longo prazo (≥4 anos) |

| Atrasos de certificação para condutores compostos | -0.5% | Gargalos da FAA e da EASA atrasam a implantação global | Médio prazo (2 a 4 anos) |

| Reutilização de chicotes legados em retrofits | -0.6% | Frotas maduras na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do Cobre e Ligas Especiais

O cobre na LME superou USD 10.000 por tonelada métrica em 2024, adicionando prêmios de 25 a 30% aos tarugos aeroespaciais C11000 e C10100. As empresas de chicotes fazem hedge com contratos a termo de seis meses; atrasos em motores ou aviônica as expõem a picos no mercado spot que reduzem as margens em 3 a 5 pontos. [3]Fonte: London Metal Exchange, "Painel de Preços do Cobre," lme.com O níquel e a prata para revestimentos de conectores seguiram uma montanha-russa semelhante, com o níquel saltando 40% no início de 2025 devido às restrições de exportação da Indonésia. A substituição por alumínio reduz os custos em 50%, mas requer seções transversais 60% mais espessas e novos testes de inflamabilidade, o que retarda as aprovações e limita a janela de substituição.

Migração para Redes de Aviônica Sem Fio

A UIT liberou a faixa de 4,2 a 4,4 GHz para Comunicações Intra-Aeronave Sem Fio em 2024, e a Airbus e a Boeing testaram em voo links de 100 Mbps para sensores não críticos. Embora o WAIC possa reduzir a fiação ponto a ponto em 5 a 10% até 2035, a FAA e a EASA ainda não finalizaram os caminhos de certificação. Persistem preocupações sobre interferência eletromagnética com a navegação e a ausência de protocolos determinísticos de segurança contra falhas. O impacto de curto prazo é, portanto, limitado, mas os fornecedores monitoram de perto o espaço para evitar ativos de cobre obsoletos. As implantações iniciais aparecerão primeiramente na cabine e nos compartimentos de carga, em vez de nos circuitos de controle de voo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Conectores Impulsionam Atualizações Modulares, Enquanto Fios e Cabos Dominam o Volume

Conectores, acessórios, terminais e materiais de proteção agora definem o pilar de crescimento mais rápido do mercado de Sistemas de Interconexão de Fiação Elétrica. Fios e cabos comandaram a maior participação de 38,95% do mercado de Sistemas de Interconexão de Fiação Elétrica em 2025, sublinhando sua ubiquidade em subsistemas de controle de voo, propulsão e cabine. A pressão de preços de commodities paira sobre os circuitos de baixa potência, mas as zonas de alta temperatura acima de 200 °C ainda justificam prêmios de 40 a 50% para condutores de cobre niquelado ou alumínio prateado. Terminais e emendas, que capturam 12 a 15% do valor dos componentes, estão se beneficiando dos mandatos de qualidade de crimpagem da FAA AC 43.13-1B, que exigem que as prensas automatizadas mantenham a resistência de contato abaixo de 5 miliohms (mΩ). Materiais de proteção, como tubos termorretráteis, tranças EMI e abraçadeiras P, estão migrando para polímeros retardantes de chama que atendem aos limites de fumaça da ASTM E662 sem aditivos halogenados, alinhando-se com as regras químicas da UE. Outros itens de nicho, incluindo vedações de pressão e correias de ligação, atendem às nacelas de motores e zonas de tanques de combustível onde se aplicam classificações à prova de explosão MIL-STD-810.

Conectores e acessórios representam a fatia de crescimento mais rápido, com projeção de expansão a um CAGR de 5,87% até 2031, à medida que as arquiteturas modulares exigem maior contagem de pinos, vedação hermética e interfaces com resfriamento líquido para barramentos de megawatt de 1.000 VDC. Conectores circulares MIL-DTL-38999 classificados para 500 A estão migrando de caças para UAS comerciais, onde as trocas rápidas de carga útil superam seu prêmio de custo de 20%. O modelo de 1.000 amperes da TE Connectivity, lançado em 2025, incorpora sensores de temperatura e detecção de falha de arco para proteger os sistemas de propulsão de aeronaves regionais híbrido-elétricas. Os terminais e emendas agora incluem monitoramento de força em tempo real, reduzindo as taxas de defeito de 2% para abaixo de 0,5% e permitindo garantias vitalícias para aplicações de alto ciclo. As mangas de proteção utilizam cada vez mais polímeros dopados com grafeno que aumentam a resistência à abrasão enquanto reduzem o peso em 10%, embora os custos de certificação limitem a adoção a plataformas premium. Em conjunto, essas mudanças sublinham uma combinação de componentes inclinada para peças de maior valor e maior funcionalidade, mesmo que os volumes de fios de base permaneçam dominantes.

Por Plataforma: UAS Lidera o Crescimento Enquanto a Asa Fixa Domina o Volume

Os programas de asa fixa entregaram 63,55% da receita de 2025, ancorados pelas linhas de fuselagem estreita produzindo 1.200 aeronaves e pelas fuselagens largas adicionando outras 300 unidades. Cada A320neo ou 737 MAX embute 40 km de cabo, e cada 787 ou A350 carrega cerca de 60 km, garantindo volume de base. Jatos regionais e turboélices preenchem rotas com restrição de slots, utilizando kits de chicote retrofit que integram visão sintética e ADS-B. A produção de transporte militar e caças, incluindo 150 F-35 anualmente, fornece um fluxo constante de pacotes de chicotes com revestimento furtivo e circuitos de lançamento eletromagnético.

Os sistemas aéreos não tripulados são a subplataforma de crescimento mais rápido, com um CAGR de 8,50% até 2031. Drones militares de ISR, aeronaves de levantamento agrícola e redes de entrega de última milha favorecem compartimentos de carga útil plug-and-play, elevando a densidade de conectores e as necessidades de blindagem EMI. O peso importa mais do que nunca, com metas de projeto abaixo de 10 W por grama levando ao uso de cabos com revestimento composto e condutores de alumínio. Quadricópteros comerciais utilizam conectores de grau automotivo para manter o custo total do chicote abaixo de USD 500, mas as variantes militares aderem a interfaces hermeticamente seladas para uso em ambientes contestados. A dinâmica de plataforma dupla preserva a dominância de volume para jatos de asa fixa, enquanto desloca o crescimento marginal e a experimentação tecnológica para os sistemas não tripulados.

Por Aplicação: Conectividade de Cabine Supera a Fiação Estrutural

A fiação de fuselagem, que abrange controles de voo, trem de pouso e sistemas de controle ambiental, respondeu por 34,10% da receita em 2025. Esses circuitos priorizam a confiabilidade, utilizando isolamento de poliimida classificado para 260 °C e apresentando redundância quádrupla. Os sistemas de aviônica contribuem com até 28% da receita de aplicação, migrando dos barramentos ARINC 429 para Ethernet baseada em AFDX para maior throughput. Os chicotes de propulsão operam em zonas de vibração, exigindo conduítes de aço inoxidável e mangas resistentes a chamas.

Os interiores de cabine e os chicotes IFEC são o cluster de aplicação de crescimento mais rápido, expandindo a um CAGR de 7,35% à medida que os passageiros exigem streaming em 4K e energia de 100 watts nos assentos. Cada retrofit de fuselagem larga adiciona 2 a 3 km de cabo Categoria 6A mais troncos de fibra. Os chicotes de distribuição de energia estão sendo modernizados de 115 VAC 400 Hz para barramentos de ±270 V CC, introduzindo disjuntores de falha de arco e controladores de estado sólido que isolam falhas em 10 ms. Os chicotes de gerenciamento de bateria para pacotes de íons de lítio estreiam em sistemas de táxi sem APU, adicionando telemetria de temperatura e tensão em nível de célula ao plano de fiação. No geral, os retrofits orientados por conectividade estão aumentando a demanda por linhas de alta largura de banda e alta potência, o que beneficia os fornecedores de conjuntos coaxiais blindados e de fibra.

Por Usuário Final: O Impulso do Retrofit Reduz a Diferença em Relação ao Fornecimento OEM

Os canais de entrega OEM ainda dominam, com 73,45% da receita de 2025 bloqueada em listas de fornecedores que duram toda a vida do programa. As revisões de projeto estabelecem números de peças anos antes do primeiro voo, criando altos custos de troca que excedem USD 5 milhões por fuselagem. Os acordos de longo prazo proporcionam estabilidade de preços, mas exigem que os fornecedores absorvam de USD 2 a 10 milhões em custos de engenharia não recorrentes por plataforma. A produção estabilizou em torno de 1.500 fuselagens estreitas e 300 fuselagens largas por ano devido a gargalos de motores e aviônica, limitando a expansão pura do OEM.

O mercado de pós-venda, no entanto, deve crescer a um CAGR de 6,44% até 2031, impulsionado por inspeções obrigatórias de EWIS, atualizações de falha de arco e retrofits de conectividade de alta velocidade. As oficinas de MRO investem em equipamentos automatizados de reflectometria que reduzem o tempo de inspeção de 80 para 20 horas, apoiando frotas de fuselagem estreita com média de 18 anos de serviço. Distribuidores como Arrow e Heilind agregam milhares de números de peças, aproveitando sua escala para garantir descontos por volume e mitigar a volatilidade de matérias-primas. Os operadores frequentemente preferem a reforma parcial à troca completa do chicote, o que reduz a receita por aeronave; no entanto, o tamanho da frota envelhecida pende a balança para uma expansão constante do mercado de pós-venda.

Análise Geográfica

A América do Norte liderou o mercado de Sistemas de Interconexão de Fiação Elétrica com uma fatia de 39,70% em 2025, ancorada pela produção de fuselagens estreitas e largas da Boeing em Washington e pelas linhas de defesa no Texas e na Califórnia. Os Estados Unidos contribuem com 85% do faturamento regional e se beneficiam de uma base de fornecedores profunda que abrange extrusão de fios, usinagem de conectores e montagem final. O volume canadense provém do Global 7500 da Bombardier e dos turboélices da Pratt & Whitney Canada, ambos exigindo chicotes de temperatura extrema para operações no Ártico. Os clusters do México em Querétaro e Sonora se especializam no processamento intensivo em mão de obra de fios, enviando 70% da produção para o norte. A conformidade com a Subparte H da FAA levou os operadores dos EUA a investir de USD 150.000 a 300.000 por fuselagem estreita em atualizações de chicotes, ampliando assim as receitas do mercado de pós-venda.

A Ásia-Pacífico é a geografia de crescimento mais rápido, avançando a um CAGR de 6,46% até 2031, impulsionada pela expansão da produção do C919 da COMAC e pelo Esquema de Conectividade Regional da Índia. A China visa 150 entregas anuais do C919 até 2028, cada uma incorporando fiação proveniente 60 a 70% da América do Norte ou Europa devido a lacunas de certificação. A frota civil da Índia cresce 8% ao ano, estimulando o retrofit de pacotes de aviônica que adicionam 50 a 100 kg de nova fiação por aeronave. Japão e Coreia do Sul contribuem com 15 a 18% do faturamento regional, vinculados aos programas SpaceJet e KF-21, que utilizam barramentos de dados de fibra óptica. Os fornecedores locais fragmentados frequentemente carecem de aprovações da FAA, mas as joint ventures com fornecedores de primeiro nível ocidentais estão reduzindo a diferença.

Europa, América do Sul e Oriente Médio e África combinam cerca de um terço da receita global. As linhas de montagem final da Airbus em Toulouse, Hamburgo e Sevilha mantêm a Europa na vanguarda. A América do Sul depende fortemente das aeronaves E2 da Embraer, embora a volatilidade macroeconômica restrinja um crescimento mais amplo. As transportadoras do Oriente Médio estão impulsionando retrofits de cabine premium que requerem fibra e trilhas de assentos de alta potência. A África permanece o menor mercado, com 90% da demanda concentrada na África do Sul e no Quênia, onde a infraestrutura de MRO é limitada. Em todas as sub-regiões, os crescentes custos de conformidade com EWIS e as atualizações de conectividade garantem que o mercado de Sistemas de Interconexão de Fiação Elétrica continue a se expandir, mesmo que as taxas de entrega de novas aeronaves permaneçam estáveis.

Cenário Competitivo

O mercado de Sistemas de Interconexão de Fiação Elétrica apresenta concentração moderada, com os principais participantes incluindo TE Connectivity, Safran, Amphenol, RTX (Collins Aerospace) e GKN Aerospace. Essas empresas mantêm sua posição de mercado por meio de contratos de longo prazo com os principais players, incluindo Boeing, Airbus e os principais contratantes de defesa. A integração vertical permite que esses fornecedores gerenciem a extrusão de fios, a usinagem de conectores e a montagem final do chicote em uma única operação, reduzindo as complexidades de coordenação para os OEMs. Além disso, os ciclos de certificação, que normalmente abrangem 18 a 36 meses e exigem de USD 2 a 10 milhões em custos de engenharia não recorrentes, criam barreiras significativas à entrada para novos concorrentes.

Especialistas menores, incluindo Ducommun, Latecoere e Radiall, concentram-se em nichos como chicotes com revestimento composto, suportes fabricados por manufatura aditiva e conectores IFEC de alta frequência. Por exemplo, os suportes de titânio da GE Aerospace para o motor GE9X demonstraram que a manufatura aditiva pode reduzir os prazos de entrega de 12 semanas para 3 dias, eliminando 35 fixadores. Da mesma forma, a L3Harris oferece pods de missão plug-and-play que utilizam fiação padronizada, criando oportunidades de especialização em conectores de troca rápida. As iniciativas estratégicas no mercado frequentemente envolvem fusões e aquisições para expansão geográfica, bem como investimentos em testes automatizados para reduzir os custos de garantia e melhorar a eficiência operacional.

Apesar da inovação contínua, o mercado permanece conservador devido à natureza crítica de segurança dos processos de certificação, o que desencoraja mudanças radicais na arquitetura do sistema. Consequentemente, os avanços tendem a ser incrementais, com foco em áreas como isolamento de temperatura mais elevada, conectores com resfriamento líquido, sensores embutidos e ferramentas de instalação aprimoradas. O mercado de Sistemas de Interconexão de Fiação Elétrica recompensa tanto a escala quanto a especialização, com os players estabelecidos protegendo os programas de alto volume e os novos disruptores mirando oportunidades onde a eletrificação ou a autonomia exigem novas soluções.

Líderes do Setor de Sistemas de Interconexão de Fiação Elétrica

TE Connectivity Corporation

GKN plc

RTX Corporation

Amphenol Corporation

LATECOERE S.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: GKN Aerospace e Anduril Industries UK assinaram um acordo para colaborar em soluções de veículos aéreos não tripulados (UAV) de próxima geração para programas de defesa do Reino Unido, fortalecendo a capacidade soberana do país. A GKN Aerospace anunciou um acordo estratégico de parceria com a Anduril Industries UK, uma fornecedora líder de plataformas autônomas, para acelerar o desenvolvimento de tecnologias avançadas de UAV e aeronaves de asa rotativa para programas de defesa do Reino Unido. A parceria terá como alvo contratos-chave do Reino Unido esperados para o início de 2026, entregando capacidades modernas enquanto reforça a base industrial soberana do país. A parceria industrial está inicialmente focada no próximo contrato do Governo do Reino Unido para a Plataforma Colaborativa Autônoma Terrestre (ACP) e no Projeto NYX do Exército Britânico, voltado para uma aeronave de asa rotativa não tripulada de próxima geração para o Reino Unido. Além da GKN Aerospace e da Anduril Industries UK, espera-se que a Archer contribua com sua expertise em eVTOL para o Projeto NYX. No âmbito da colaboração, a GKN Aerospace liderará o trabalho de design estrutural e integração, aproveitando sua expertise em aeroestruturas, sistemas de interconexão de fiação elétrica (EWIS) e engenharia aeroespacial. Espera-se que uma parcela significativa do trabalho seja realizada na instalação da GKN Aerospace em Cowes, apoiada por seu recente investimento de 10 milhões de GBP no local, incluindo as mais recentes salas limpas, equipamentos de processamento e instalações de treinamento para apoiar o crescimento em novas plataformas avançadas.

- Junho de 2025: GKN Aerospace e Archer anunciaram uma colaboração ampliada para fabricar componentes-chave da célula da aeronave para o eVTOL Midnight da Archer no Reino Unido. Este desenvolvimento representa um passo estratégico no escalonamento das capacidades de produção para tecnologias de aviação sustentável. Ao aproveitar a expertise da GKN Aerospace em aeroestruturas leves e sistemas elétricos, a parceria visa atender a rigorosos padrões de desempenho e certificação, reforçando a prontidão comercial da Archer. A colaboração também destaca o papel crescente da manufatura avançada no mercado de mobilidade aérea elétrica, alinhando-se às tendências do setor em direção à sustentabilidade e inovação, ao mesmo tempo em que fortalece a posição do Reino Unido como um polo de manufatura aeroespacial avançada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de Sistemas de Interconexão de Fiação Elétrica (EWIS) como a receita gerada por fios, cabos, abraçadeiras, emendas, conectores e materiais de proteção certificados que roteiam energia ou dados dentro de aeronaves de asa fixa, asa rotativa e não tripuladas em frotas civis e de defesa. De acordo com os analistas da Mordor Intelligence, apenas os kits instalados em fábrica e os pacotes de retrofit aprovados pelo regulador fornecidos a OEMs de aeronaves ou MROs licenciados são contabilizados.

Exclusão de Escopo: Chicotes automotivos, ferroviários, marítimos e industriais estão fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Fios e Cabos

- Conectores e Acessórios

- Terminais e Emendas

- Materiais de Proteção e Abraçadeiras

- Outros (Vedações de Pressão, Dispositivos de Ligação Elétrica, etc.)

- Por Plataforma

- Asa Fixa

- Aviação Comercial

- Aeronaves de Fuselagem Estreita

- Aeronaves de Fuselagem Larga

- Aeronaves de Transporte Regional

- Aviação Executiva e Geral

- Jatos Executivos

- Aeronaves Leves

- Aviação Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Aeronaves de Missão Especial

- Aviação Comercial

- Asa Rotativa

- Helicópteros Comerciais

- Helicópteros Militares

- Sistemas Aéreos Não Tripulados (UAS)

- Asa Fixa

- Por Aplicação

- Fuselagem

- Aviônica e Sistemas de Missão

- Propulsão

- Interiores de Cabine e IFEC

- Distribuição de Energia

- Por Usuário Final

- OEM

- Pós-venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe realizou entrevistas estruturadas com engenheiros de chicotes, integradores de primeiro nível, inspetores de aviônica e responsáveis por compras na América do Norte, Europa e Ásia-Pacífico. Essas discussões refinaram as estimativas de metros instalados, o timing de substituição no mercado de pós-venda e os preços regionais antes de bloquearmos as premissas.

Pesquisa Documental

Iniciamos com conjuntos de dados da IATA, FAA, EASA, EUROCAE, código UN Comtrade 8807 e tabelas de entrega anuais emitidas pela Airbus e Boeing, depois sobrepusemos insights de relatórios anuais corporativos (10-Ks), revistas especializadas aeroespaciais, fluxo de notícias do Dow Jones Factiva e registros de fornecedores do D&B Hoovers. Essas fontes ancoraram os volumes de base e os valores de transação; muitos registros públicos adicionais apoiaram verificações mais detalhadas.

Dimensionamento de Mercado e Previsão

Aplicamos uma construção de cima para baixo que multiplica as entregas anuais de aeronaves, as contagens de frotas em serviço e o valor médio de EWIS por plataforma, depois cruzamos com amostras de desdobramentos de listas de materiais e sondagens de preços de canal. Variáveis-chave como a carteira de pedidos de fuselagem estreita, a utilização de horas de voo, os benchmarks de metros por fuselagem, as curvas de preço do cobre e os intervalos de inspeção obrigatórios alimentam uma regressão multivariada que projeta a demanda até 2030. As lacunas de baixo para cima são preenchidas por alocação proporcional com base em índices históricos de substituição.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de variância em relação às estatísticas de comércio e às divulgações dos fornecedores, seguidas de revisão por pares. Atualizamos o modelo a cada ano e o reexecutamos quando ocorrem choques na carteira de pedidos ou mudanças regulatórias, para que os clientes recebam a visão mais recente e validada.

Por que a Linha de Base de Sistemas de Interconexão de Fiação Elétrica da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas ampliam o escopo, misturam preços de tabela e líquidos, ou congelam a moeda prematuramente.

Ao ancorar os números em instalações de aviação certificadas e atualizar quando as carteiras de pedidos se movem, a Mordor entrega uma linha de base estável e pronta para decisão.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,10 bilhões (2025) | ||

| USD 7,20 bilhões (2024) | Consultoria Global A | Adiciona fiação marítima e de veículos terrestres, mistura OEM mais pós-venda a preços de catálogo |

| USD 9,40 bilhões (2024) | Associação do Setor B | Agrupa chicotes automotivos e assume uma valorização anual uniforme de 4% nos preços |

| USD 6,60 bilhões (2022) | Revista Especializada C | Ano base mais antigo, agrupa conectores e hardware de terminais com EWIS |

Esses contrastes mostram que quando o escopo e os filtros de preço se desviam, os totais oscilam amplamente; a definição disciplinada da Mordor, o ritmo de atualização em tempo real e a validação de dupla trilha tornam seus números o ponto de partida confiável para os planejadores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de Sistemas de Interconexão de Fiação Elétrica?

O mercado está avaliado em USD 3,26 bilhões em 2026 e deve atingir USD 4,29 bilhões até 2031, registrando um CAGR de 5,64%.

Qual segmento de componente está se expandindo mais rapidamente?

Espera-se que o segmento de conectores e acessórios cresça a um CAGR de 5,87% até 2031, à medida que a adoção de arquitetura modular se acelera.

Como os sistemas aéreos não tripulados influenciarão a demanda futura por EWIS?

As plataformas de UAS devem expandir a um CAGR de 8,50% até 2031, criando demanda por chicotes leves e endurecidos contra EMI.

Por que as vendas do mercado de pós-venda estão se tornando mais importantes?

Os mandatos da FAA e da EASA exigem que as frotas mais antigas retrofitem os chicotes, impulsionando o mercado de pós-venda a um CAGR de 6,44% até 2031.

Quais tendências tecnológicas irão remodelar os projetos de EWIS?

Cabos com resfriamento líquido de alta tensão, suportes fabricados por manufatura aditiva e conectores híbridos de fibra óptica são as principais inovações.

Página atualizada pela última vez em: