Tamanho e Participação do Mercado de Cátodo para Bateria de Veículo Elétrico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

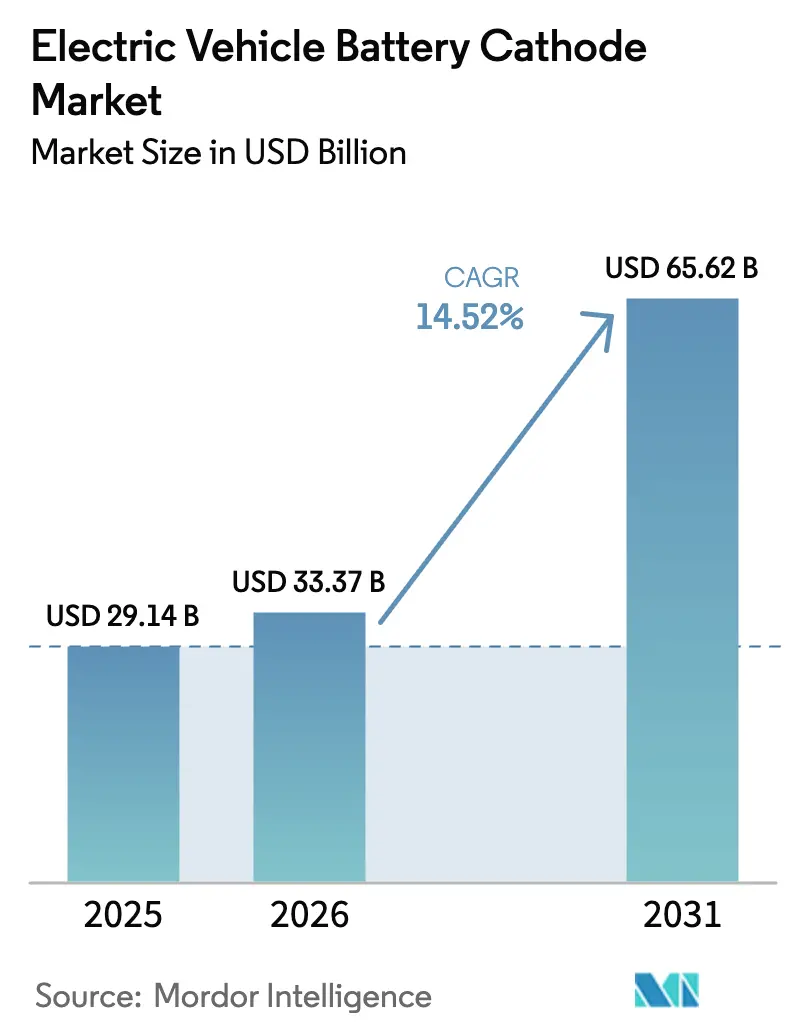

| Tamanho do Mercado (2026) | 33.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cátodo para Bateria de Veículo Elétrico por Mordor Intelligence

O tamanho do mercado de cátodo para bateria de veículo elétrico em 2026 é estimado em USD 33,37 bilhões, crescendo a partir do valor de 2025 de USD 29,14 bilhões, com projeções para 2031 mostrando USD 65,62 bilhões, crescendo a um CAGR de 14,52% no período de 2026 a 2031.

A rápida expansão da produção global de veículos elétricos, a diversificação química entre variantes de fosfato de ferro e lítio e de alto teor de níquel, e os mandatos de localização na América do Norte e na Europa sustentam conjuntamente essa expansão. As células prismáticas dominam os volumes atuais, mas os formatos de bolsa estão crescendo rapidamente à medida que as montadoras buscam a integração de baterias estruturais que reduzem a massa do veículo e aumentam a eficiência térmica. A Ásia-Pacífico continua sendo a líder em receita, mas seu crescimento é agora impulsionado por motocicletas e triciclos na Índia e no Sudeste Asiático, que absorvem tonelagem de cátodo mais rapidamente do que os polos automotivos tradicionais conseguem adicionar capacidade. Enquanto isso, os incentivos regulatórios nos Estados Unidos e na União Europeia estão elevando os custos de entrega, ao mesmo tempo em que asseguram acordos de fornecimento de longo prazo para materiais precursores de origem regional.

Principais Conclusões do Relatório

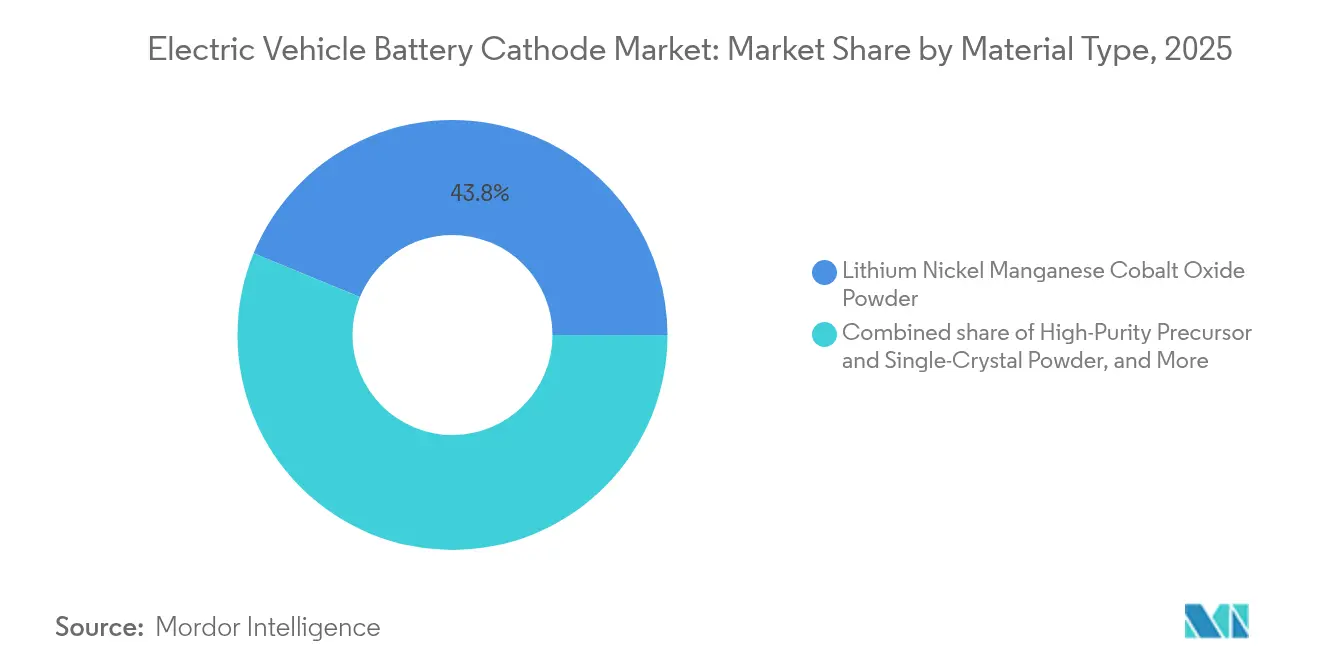

- Por tipo de material, o óxido de lítio níquel manganês cobalto representou 43,80% da receita de 2025, enquanto as variantes de cristal único e outras de alta pureza têm previsão de expansão a um CAGR de 18,95% até 2031.

- Por formato de célula, os designs prismáticos detinham 49,40% da participação do mercado de cátodo para bateria de veículo elétrico em 2025, mas as arquiteturas de bolsa estão avançando a 21,05% até 2031.

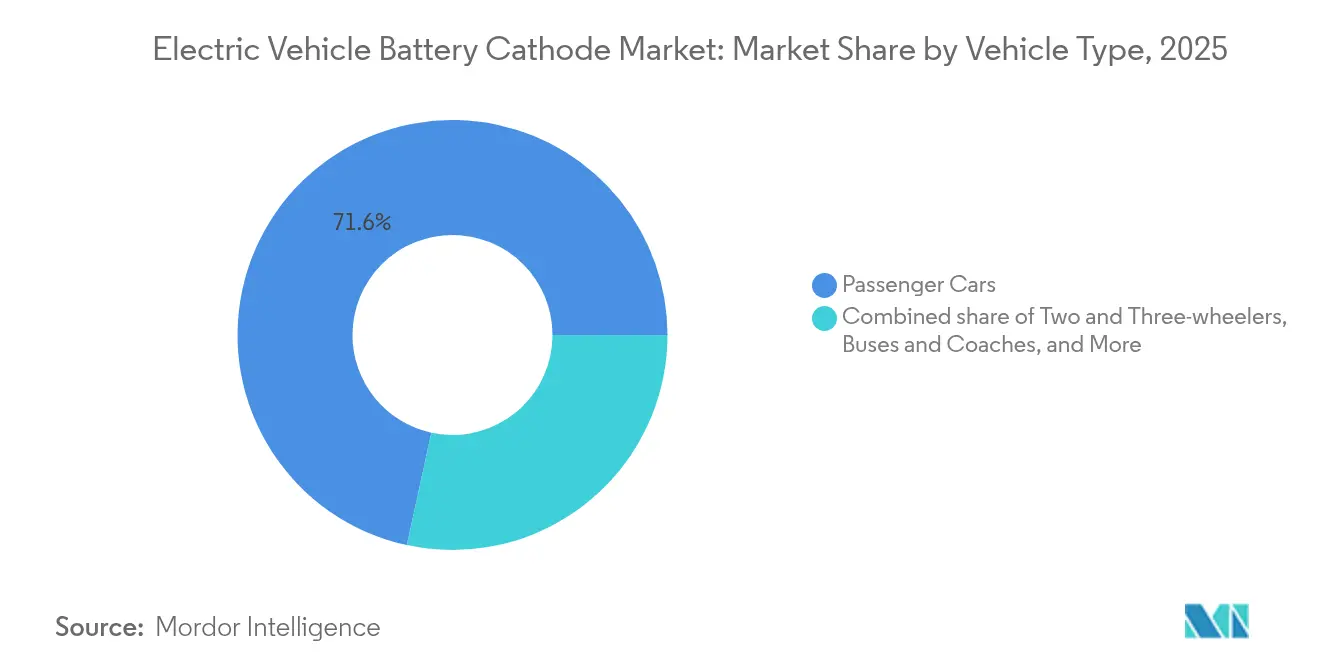

- Por tipo de veículo, os carros de passeio lideraram com 71,60% da demanda de 2025, mas as motocicletas e os triciclos registrarão o CAGR mais rápido de 27,4% e reformularão os padrões de aquisição.

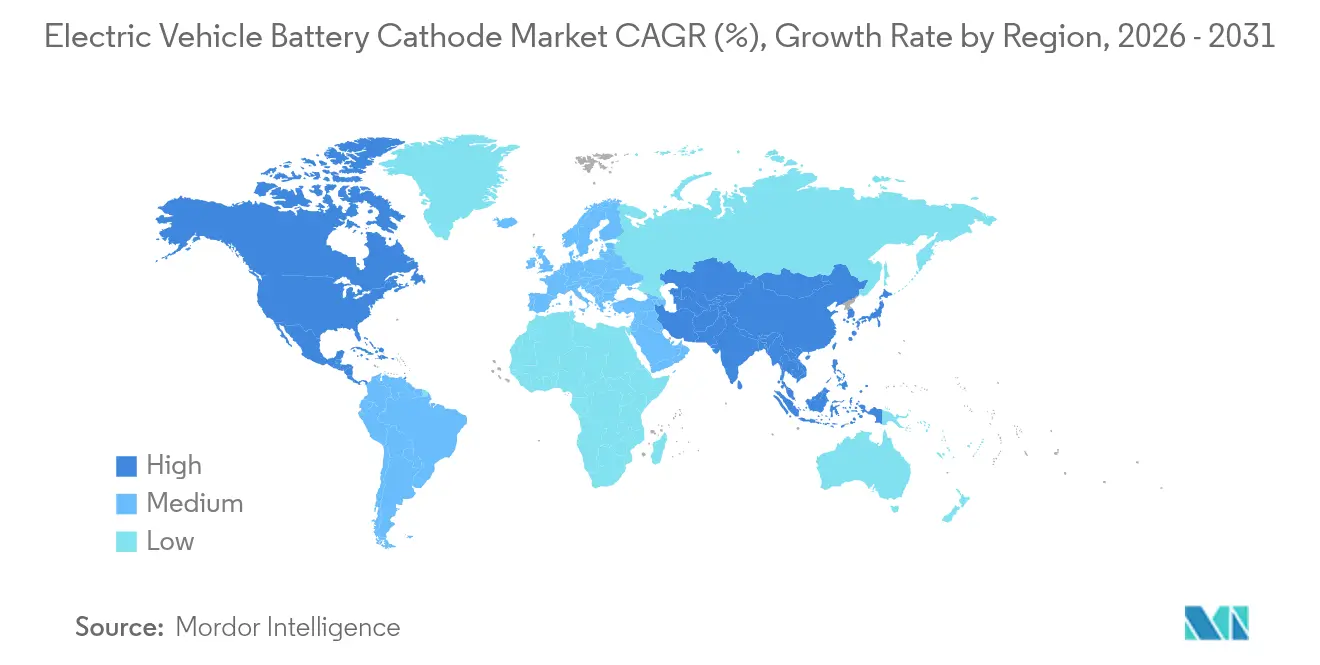

- Por geografia, a Ásia-Pacífico respondeu por 50,20% da receita de 2025, embora a América do Norte e a Europa estejam registrando ganhos de dois dígitos à medida que os créditos da Seção 45X e da Lei de Matérias-Primas Críticas estimulam as gigafábricas locais de cátodo.

- CATL, LG Energy Solution, Samsung SDI, SK On e Umicore controlaram juntos cerca de 67,6% da receita de 2025, evidenciando um campo competitivo moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cátodo para Bateria de Veículo Elétrico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes globais de produção de veículos elétricos | 4.20% | Global, com foco na China, Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Redução dos custos de baterias de íons de lítio por meio de economias de escala | 2.80% | Global, liderado pela Ásia-Pacífico | Médio prazo (2–4 anos) |

| Incentivos governamentais e subsídios à fabricação | 3.10% | América do Norte, Europa, Índia, China | Médio prazo (2–4 anos) |

| Avanços em químicas de alto teor de níquel aumentando a densidade de energia | 2.50% | América do Norte, Europa, Ásia-Pacífico premium | Longo prazo (≥ 4 anos) |

| Pressão das montadoras por cátodos sem cobalto | 1.90% | Europa, América do Norte, transbordamento para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Mandatos de localização criando gigafábricas regionais de cátodo | 3.30% | América do Norte, Europa, Índia, ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Globais de Produção de Veículos Elétricos

A produção de veículos elétricos superou 14 milhões de unidades em 2024 e está no caminho de ultrapassar 40 milhões até 2030, caso as trajetórias políticas atuais se mantenham.[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2024," iea.org Cada quilowatt-hora de capacidade de bateria consome aproximadamente 1,2 quilogramas de material ativo de cátodo, traduzindo-se em um mercado endereçável de 1,8 milhão de toneladas métricas em 2025. A expressiva base de montagem de células da China concentra as aquisições entre menos de 20 fornecedores de primeiro nível, conferindo aos produtores integrados poder de precificação. As montadoras estão padronizando formatos em todas as linhas de modelos, o que reduz a complexidade de SKU e sustenta contratos de maior volume para os produtores de cátodo. Ao mesmo tempo, um incêndio em 2024 em uma planta de precursores na Coreia do Sul removeu temporariamente 12% da produção global de NMC-811 e revelou a vulnerabilidade do sistema a interrupções em nós únicos.

Avanços em Químicas de NMC/NCA de Alto Teor de Níquel Aumentando a Densidade de Energia

Os cátodos de alto teor de níquel contendo 80% ou mais de níquel entregaram densidades de energia acima de 280 Wh/kg no nível da célula em 2024, permitindo que carros de passeio premium superassem 500 quilômetros com um pacote de 80 kWh. A química NCMA da LG Energy Solution reduziu o teor de cobalto para abaixo de 5%, mantendo a estabilidade térmica por meio da dopagem com alumínio. BASF e LG pilotaram linhas de NMC-90 de cristal único que estendem a vida útil do calendário para 15 anos, eliminando fraturas nos contornos de grão. No entanto, os materiais de alto teor de níquel permanecem vulneráveis à liberação de oxigênio em temperaturas elevadas, o que exige sistemas avançados de gerenciamento de bateria que adicionam USD 800–1.200 por veículo em eletrônicos e hardware de resfriamento. Consequentemente, a adoção permanece concentrada nos segmentos de luxo, onde a ansiedade com a autonomia supera a sensibilidade ao preço.

Pressão das Montadoras por Cátodos sem Cobalto Impulsionada por Financiamento Vinculado a ESG

Os credores europeus vincularam USD 22 bilhões em emissões de dívida automotiva a métricas de rastreabilidade de cobalto durante 2024, pressionando as montadoras a migrar para químicas sem cobalto ou a pagar custos de juros mais elevados.[2]OCDE, "Guia de Devida Diligência para Cadeias de Suprimentos Responsáveis de Minerais," oecd.org A CATL comercializou seu cátodo M3P rico em manganês no final de 2024, alcançando uma densidade de energia 15% superior ao fosfato de ferro e lítio padrão, ao mesmo tempo em que eliminou a exposição ao cobalto.[3]Contemporary Amperex Technology Co., Limited, "Relatório Anual 2024," catl.com A SVOLT Energy introduziu cátodos NMx com uma estrutura de níquel-manganês que atinge 240 Wh/kg sem cobalto, já em produção em série para a Great Wall Motors. O Guia de Devida Diligência da OCDE agora obriga as montadoras a mapear o cobalto até o nível da mina, o que eleva os orçamentos de conformidade e impulsiona as marcas menores em direção a opções sem cobalto.

Mandatos de Localização Criando Gigafábricas Regionais de Cátodo

A Seção 45X da Lei de Redução da Inflação dos Estados Unidos oferece um crédito de produção de USD 10 por kWh para materiais de cátodo fabricados domesticamente, levando a LG Energy Solution a iniciar as obras de um complexo de USD 3,2 bilhões no Tennessee. A Lei de Matérias-Primas Críticas da Europa estabelece um requisito de processamento de 40% até 2030, e a Umicore expandiu sua planta em Nysa, Polônia, para 200.000 toneladas métricas de capacidade anual.[4]Comissão Europeia, "Implementação da Lei de Matérias-Primas Críticas," ec.europa.eu O programa de Incentivo Vinculado à Produção da Índia destina INR 181 bilhões para células de química avançada, estimulando uma joint venture entre Reliance e LG para 60.000 toneladas métricas de material de cátodo. Esses polos regionais elevam os custos de entrega, mas desbloqueiam créditos fiscais ao consumidor e protegem as montadoras contra riscos geopolíticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de lítio, níquel e cobalto | –2.4% | Global, alto impacto na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos e risco geopolítico | –1.8% | Global, concentrado em cadeias vinculadas à China | Médio prazo (2–4 anos) |

| Custos de auditoria de ESG para rastreabilidade de matérias-primas | –0.9% | Europa, América do Norte, transbordamento para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Obstáculos técnicos na estabilidade de cátodos ricos em manganês | –1.1% | Global, afetando segmentos intensivos em P&D | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Lítio, Níquel e Cobalto

O carbonato de lítio de grau bateria caiu de USD 80.000 por tonelada métrica no final de 2022 para USD 12.500 em dezembro de 2024, uma oscilação acentuada que forçou várias minas de alto custo a encerrar as operações. O sulfato de níquel variou entre USD 14.000 e USD 22.000 em 2024, afetado pelas políticas de exportação da Indonésia e pelas flutuações na demanda de aço inoxidável. O hidróxido de cobalto oscilou de USD 24.000 a USD 31.000 devido a instabilidades na República Democrática do Congo e liberações de estoques chineses. Como os fabricantes de cátodo mantêm contratos de matérias-primas de 60 a 90 dias, oscilações repentinas de preços comprimem as margens brutas e complicam as negociações trimestrais com as montadoras. A ausência de um mercado de futuros maduro para níquel e lítio de grau bateria deixa os produtores dependentes de swaps de balcão com profundidade limitada, elevando as necessidades de capital de giro.

Interrupções na Cadeia de Suprimentos e Risco Geopolítico

A China refinou 75% do lítio global, 68% do sulfato de níquel e 72% do cobalto em 2024, criando um ponto de vulnerabilidade para as montadoras ocidentais. As regras de entidade estrangeira de preocupação dos Estados Unidos agora bloqueiam créditos fiscais ao consumidor para veículos contendo materiais de bateria de origem chinesa, desencadeando atrasos no lançamento de modelos à medida que as cadeias de suprimentos são reconfiguradas. A proibição da Indonésia sobre minério de níquel não processado em 2024 perturbou as fundições japonesas e coreanas e elevou os preços à vista do sulfato de níquel em 18% no primeiro trimestre. Interrupções simultâneas no transporte marítimo no Mar Vermelho acrescentaram duas semanas ao trânsito Europa–Ásia, forçando os produtores de cátodo a aumentar os estoques de segurança. Essas fricções elevam a intensidade do capital de giro e inclinam a vantagem competitiva para grupos verticalmente integrados com ativos de mineração e refino cativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Pós de Cristal Único Redefinem a Economia do Ciclo de Vida

O tamanho do mercado de cátodo para bateria de veículo elétrico alocado ao óxido de lítio níquel manganês cobalto representou 43,80% da receita de 2025, refletindo seu domínio nos carros de passeio premium. Os precursores de alta pureza e os pós de cristal único têm projeção de crescimento anual de 18,95% à medida que as montadoras ampliam a cobertura de garantia para 300.000 quilômetros. O NMC de cristal único, comercializado por BASF e LG Energy Solution, elimina os contornos de grão, reduzindo o aumento de impedância em 25% ao longo de 2.000 ciclos e permitindo a redução dos buffers de capacidade de reserva. O fosfato de ferro e lítio capturou 38% das instalações nos carros de passeio da China graças à vantagem de custo da bateria blade da BYD e ao menor risco de ESG. O óxido de lítio cobalto permanece relevante apenas em plataformas híbridas legadas e em certos cruzamentos com eletrônicos de consumo.

A tecnologia de cristal único eleva as temperaturas dos fornos e aperta as tolerâncias de tamanho de partícula, aumentando a intensidade de capital, de modo que os players de escala com volumes de gigawatt-hora detêm a vantagem. O M3P dopado com manganês da CATL agora preenche a lacuna de densidade de energia entre o LFP padrão e o NMC-622, ao mesmo tempo em que elimina a exposição ao cobalto. Os precursores de alta pureza reduzem a contaminação da pasta e até a utilização de energia no nível do pacote em até 5%. À medida que o Regulamento de Baterias da Europa introduz rótulos de pegada de carbono até 2026, a menor energia incorporada do LFP apresenta uma vantagem de conformidade sobre as químicas de alto teor de níquel. O mercado de cátodo para bateria de veículo elétrico vê as empresas coreanas e japonesas incumbentes defendendo contratos de NMC de alta margem, enquanto os integradores chineses escalam o LFP e as variantes ricas em manganês para regiões sensíveis ao custo.

Por Formato de Célula: A Arquitetura de Bolsa Avança com a Integração Estrutural

As células prismáticas detinham 49,40% das instalações de 2025, ancoradas pelas plataformas das montadoras chinesas que valorizam a simplicidade de fabricação. O segmento de bolsa está se expandindo a 21,05% à medida que as montadoras ocidentais e coreanas migram para layouts de célula para pacote que removem os alojamentos dos módulos e incorporam as baterias nas estruturas dos veículos. A plataforma Neue Klasse da BMW estreará tal pacote estrutural em 2025, reduzindo a contagem de peças e diminuindo as despesas de montagem em USD 600 por veículo. Os formatos cilíndricos mantêm tração nos ecossistemas centrados na Tesla, onde a célula 4680 demonstra forte dissipação de calor radial.

As células de bolsa utilizam invólucros de laminado de alumínio fino que aumentam a densidade de energia gravimétrica, mas requerem dispositivos de compressão para gerenciar o inchamento em alto estado de carga. As plataformas E-GMP da Hyundai e Ultium da General Motors dependem de designs de bolsa, atingindo 200 Wh/kg no nível do pacote, o que é cerca de 12% acima dos benchmarks prismáticos. A bateria Qilin da CATL responde com um formato prismático avançado que integra canais de resfriamento, reduzindo a lacuna volumétrica enquanto preserva as economias de fabricação. O mercado de cátodo para bateria de veículo elétrico, portanto, equilibra custo, densidade e capacidade de fabricação na escolha do formato, e nenhuma arquitetura única domina todas as regiões ou classes de veículos.

Por Tipo de Veículo: Motocicletas e Triciclos Impulsionam o Aumento da Tonelagem de Cátodo na Ásia

Os carros de passeio consumiram 71,60% da demanda de cátodo em 2025. No entanto, as motocicletas e os triciclos estão no caminho de um CAGR de 27,4% até 2031, impulsionados pela eletrificação urbana na Índia, na Indonésia e em partes da África. Somente a Índia vendeu mais de 900.000 motocicletas elétricas em 2024, um aumento de 45% em relação ao ano anterior, com as montadoras padronizando células de LFP em formatos intercambiáveis que favorecem a vida útil do ciclo em detrimento da autonomia absoluta. Os veículos comerciais leves, liderados pelas frotas de entrega de última milha, também estão adotando o LFP porque o custo total de propriedade supera a autonomia adicional. Os caminhões médios e pesados ficam para trás devido às penalidades de carga útil, mas os anúncios da Daimler Truck e da Volvo sinalizam a comercialização inicial para aplicações de transporte regional.

Os ônibus urbanos na China já atingem 18% de eletrificação e dependem fortemente do LFP, que oferece 4.000–6.000 ciclos alinhados com uma vida útil de frota de 12 anos. Os equipamentos fora de estrada representam uma fatia pequena hoje, mas oferecem potencial de crescimento à medida que os municípios impõem regras de canteiro de obras com emissão zero. Os pacotes de bateria para motocicletas têm apenas 1,5–3 kWh, mas os volumes unitários se acumulam: se a Índia atingir sua meta de 2030 de 10 milhões de scooters elétricos, o requisito de cátodo será equivalente à demanda de cerca de 400.000 carros de passeio de médio porte. O mercado de cátodo para bateria de veículo elétrico, portanto, vê a micromobilidade absorvendo capacidade em um ritmo que pode remodelar o fornecimento de precursores.

Análise Geográfica

A Ásia-Pacífico capturou 50,20% da receita de 2025 e está crescendo a 16,45% ao ano, à medida que China, Coreia do Sul e Índia expandem a produção doméstica. O retorno da China ao fosfato de ferro e lítio elevou as necessidades de matérias-primas de ferro e manganês, enquanto as principais empresas sul-coreanas anunciaram USD 18 bilhões em plantas na América do Norte e na Europa para reduzir a exposição ao risco de política chinesa. O complexo planejado de 40 GWh de células e 60.000 toneladas métricas de cátodo da Índia posiciona o país para o fornecimento regional de pacotes para motocicletas e veículos comerciais leves a preços 12% abaixo dos equivalentes importados.

A América do Norte e a Europa aceleram a localização para satisfazer os limites da Seção 45X e da Lei de Matérias-Primas Críticas. O projeto do Tennessee da LG Energy Solution e a expansão de Nysa da Umicore juntos elevam a capacidade regional para mais de 300.000 toneladas métricas até 2027. Esses locais carregam penalidades de custo de 8–12% em relação às importações asiáticas, mas as montadoras aceitam o prêmio para desbloquear créditos ao consumidor de USD 7.500 e evitar tarifas de entidade estrangeira de preocupação.

A América do Sul e o Oriente Médio estão emergindo como nós de fornecimento, e não como centros de demanda. A joint venture de níquel entre Vale e CATL no Brasil visa processar 120.000 toneladas métricas de sulfato de níquel, enquanto o programa de USD 6 bilhões da Arábia Saudita busca uma cadeia doméstica de cátodo para diversificar sua base industrial. A Austrália continua a minerar 40% do espodumênio global e está avançando para a cadeia de valor com projetos de refinaria apoiados por uma Instalação de Minerais Críticos governamental. O mercado de cátodo para bateria de veículo elétrico está, portanto, se tornando multipolar, com cada região equilibrando segurança de fornecimento, custo e objetivos de política.

Cenário Competitivo

Os 10 principais fornecedores controlaram cerca de 68% da receita de 2024, sem que nenhum ultrapassasse 14%, resultando em um campo moderadamente concentrado. A integração vertical define a liderança: a CATL adquiriu uma participação de 24% em um produtor indonésio de sulfato de níquel, a Umicore integrou linhas de precursores na Europa e a POSCO Future M assegurou fornecimentos de lítio de mineradoras australianas. As joint ventures proliferam, exemplificadas pelas parcerias LG–GM, Stellantis–Samsung SDI e Honda–LG, que adicionarão mais de 250.000 toneladas métricas de capacidade de cátodo na América do Norte até 2028.

A liderança tecnológica também importa. O NMC de cristal único da BASF estende a vida útil do ciclo em cerca de 25%, permitindo que as montadoras reduzam os buffers de capacidade de reserva e diminuam o custo do pacote. O NCMA da LG Energy Solution reduz o cobalto para abaixo de 5% e já conquistou contratos para os próximos veículos Ultium. Disruptores como a Johnson Matthey visam 300 Wh/kg de energia celular por meio do eLNO rico em níquel, enquanto a NEI Corporation experimenta ligas de ultra-alto teor de níquel que poderiam impulsionar as autonomias para 600 quilômetros.

A transparência da cadeia de suprimentos é um diferencial competitivo emergente. A Europa exigirá passaportes digitais de bateria até 2027, favorecendo as empresas que conseguem rastrear os minerais da mina ao módulo. Os convênios de empréstimos vinculados a ESG na Europa e na América do Norte penalizam ainda mais as formulações dependentes de cobalto, dando impulso ao M3P da CATL e ao NMx da SVOLT. O mercado de cátodo para bateria de veículo elétrico provavelmente se consolidará em torno de grupos que combinam acesso à mineração, química proprietária e gigafábricas regionalizadas.

Líderes do Setor de Cátodo para Bateria de Veículo Elétrico

BASF SE

Umicore

CATL

LG Energy Solution

POSCO Future M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Huanneng New Materials (Indonesia) Co., Ltd., da Huayou Cobalt, celebrou a conclusão e a introdução inicial de matéria-prima de seu "Projeto de Material Precursor Ternário de Alto Níquel de 50.000 Toneladas para Aplicações em Baterias de Tração" Fase I.

- Outubro de 2025: Em um movimento estratégico, a Toyota Motor Corporation, a renomada montadora japonesa, firmou parceria com a Sumitomo Metal Mining Co., Ltd. para impulsionar o desenvolvimento de baterias de estado sólido (ASSBs) adaptadas para veículos elétricos a bateria (BEVs).

- Setembro de 2025: No Salão do Automóvel de Munique, a BMW apresentou o iX3 2026, marcando sua estreia na inovadora plataforma Neue Klasse. Este SUV totalmente elétrico representa um momento fundamental para a BMW, combinando tecnologia avançada, design atraente e sustentabilidade ambiental.

- Junho de 2025: A BASF iniciou as operações comerciais em sua planta de Massa Negra em Schwarzheide, Alemanha. Esta instalação de ponta marca um momento fundamental para a BASF no âmbito da reciclagem de baterias. Como uma das maiores plantas comerciais de Massa Negra da Europa, ela possui uma impressionante capacidade de processamento anual de até 15.000 toneladas.

Escopo do Relatório Global do Mercado de Cátodo para Bateria de Veículo Elétrico

O cátodo nas baterias de veículos elétricos (VEs) é um dos dois eletrodos onde ocorrem as reações de redução durante a descarga, quando a bateria fornece energia. Ele desempenha um papel crucial na determinação das características de desempenho da bateria, incluindo densidade de energia, densidade de potência, vida útil do ciclo e segurança.

O mercado de cátodo para bateria de veículo elétrico é segmentado por tipo de material, formato de célula, tipo de veículo e geografia. Os segmentos de mercado por tipo de material incluem pó de óxido de lítio níquel manganês cobalto, pó de óxido de lítio cobalto, pó de fosfato de ferro e lítio, pó de óxido de lítio manganês, além de precursores de alta pureza e pós de cristal único. Em termos de formato de célula, o mercado é categorizado em cilíndrico, prismático e bolsa. Ao considerar o tipo de veículo, o mercado abrange carros de passeio, veículos comerciais leves, caminhões médios e pesados, entre outros. O relatório também cobre o tamanho do mercado e as previsões para o mercado de cátodo para bateria de veículo elétrico nas principais regiões. O relatório oferece o tamanho do mercado em valor (USD) para todos os segmentos acima.

| Pó de Óxido de Lítio Níquel Manganês Cobalto |

| Pó de Óxido de Lítio Cobalto |

| Pó de Fosfato de Ferro e Lítio |

| Pó de Óxido de Lítio Manganês |

| Precursores de Alta Pureza e Pós de Cristal Único |

| Cilíndrico |

| Prismático |

| Bolsa |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Coaches |

| Motocicletas e Triciclos |

| Veículos Elétricos Fora de Estrada e Especiais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Pó de Óxido de Lítio Níquel Manganês Cobalto | |

| Pó de Óxido de Lítio Cobalto | ||

| Pó de Fosfato de Ferro e Lítio | ||

| Pó de Óxido de Lítio Manganês | ||

| Precursores de Alta Pureza e Pós de Cristal Único | ||

| Por Formato de Célula | Cilíndrico | |

| Prismático | ||

| Bolsa | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões Médios e Pesados | ||

| Ônibus e Coaches | ||

| Motocicletas e Triciclos | ||

| Veículos Elétricos Fora de Estrada e Especiais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cátodo para bateria de veículo elétrico em 2026?

O mercado está avaliado em USD 33,37 bilhões em 2026 e tem previsão de atingir USD 65,62 bilhões até 2031.

Qual química de cátodo está crescendo mais rapidamente?

Os precursores de cristal único de alta pureza de NMC e pós avançados similares têm projeção de crescimento de 18,95% ao ano até 2031.

Por que as células de bolsa estão ganhando espaço nas novas plataformas de veículos elétricos?

As montadoras ocidentais e coreanas preferem os formatos de bolsa para layouts de célula para pacote que reduzem a massa e melhoram o desempenho térmico.

Como as políticas de localização influenciam os custos de cátodo?

A Seção 45X nos Estados Unidos e a Lei de Matérias-Primas Críticas da União Europeia elevam os custos de entrega em aproximadamente 8–12%, mas desbloqueiam créditos fiscais ao consumidor e protegem contra riscos geopolíticos.

O que impulsiona o aumento da demanda de cátodo para motocicletas e triciclos?

A rápida eletrificação urbana na Índia e no Sudeste Asiático impulsiona os volumes de pacotes pequenos que favorecem as químicas acessíveis de fosfato de ferro e lítio.

Quais empresas lideram na produção comercial de cátodos sem cobalto?

A CATL com sua química M3P e a SVOLT com o NMx são os pioneiros na produção em massa de cátodos sem cobalto.

Página atualizada pela última vez em: