Tamanho e Participação do Mercado de Ânodo de Bateria para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

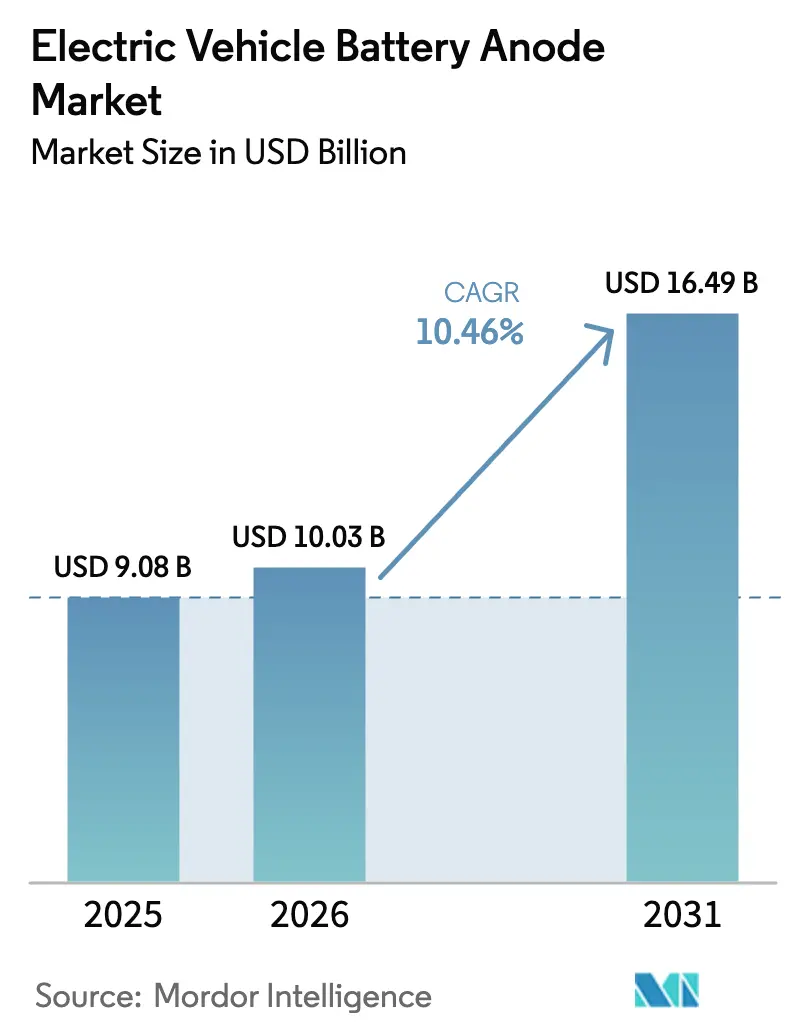

| Tamanho do Mercado (2026) | 10.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ânodo de Bateria para Veículos Elétricos por Mordor Intelligence

O tamanho do Mercado de Ânodo de Bateria para Veículos Elétricos em 2026 é estimado em USD 10,03 bilhões, crescendo a partir do valor de 2025 de USD 9,08 bilhões, com projeções para 2031 mostrando USD 16,49 bilhões, crescendo a um CAGR de 10,46% no período de 2026 a 2031.

Ânodos de alto teor de silício, mandatos de conteúdo local impulsionados por políticas e expansões de reciclagem fornecem impulso, enquanto operações de revestimento centradas na China e obstáculos de vida útil do ciclo do silício moderam as perspectivas. As células cilíndricas no formato 4680 ampliam sua participação porque reduzem a complexidade da montagem do conjunto de baterias, e a Ásia-Pacífico permanece a âncora de receita graças à capacidade de esferonização da China e à expansão de grafite sintético da Coreia do Sul. América do Norte e Europa aceitam custos mais elevados para garantir a soberania da cadeia de suprimentos, e novas minas em Moçambique, Austrália e Canadá diversificam o fornecimento de matéria-prima. A concentração competitiva moderada persiste: os cinco principais fornecedores chineses detêm cerca de 60% da capacidade global, mas os concorrentes ocidentais e coreanos escalam rapidamente sob os incentivos da Lei de Redução da Inflação e da Lei de Matérias-Primas Críticas.

Principais Conclusões do Relatório

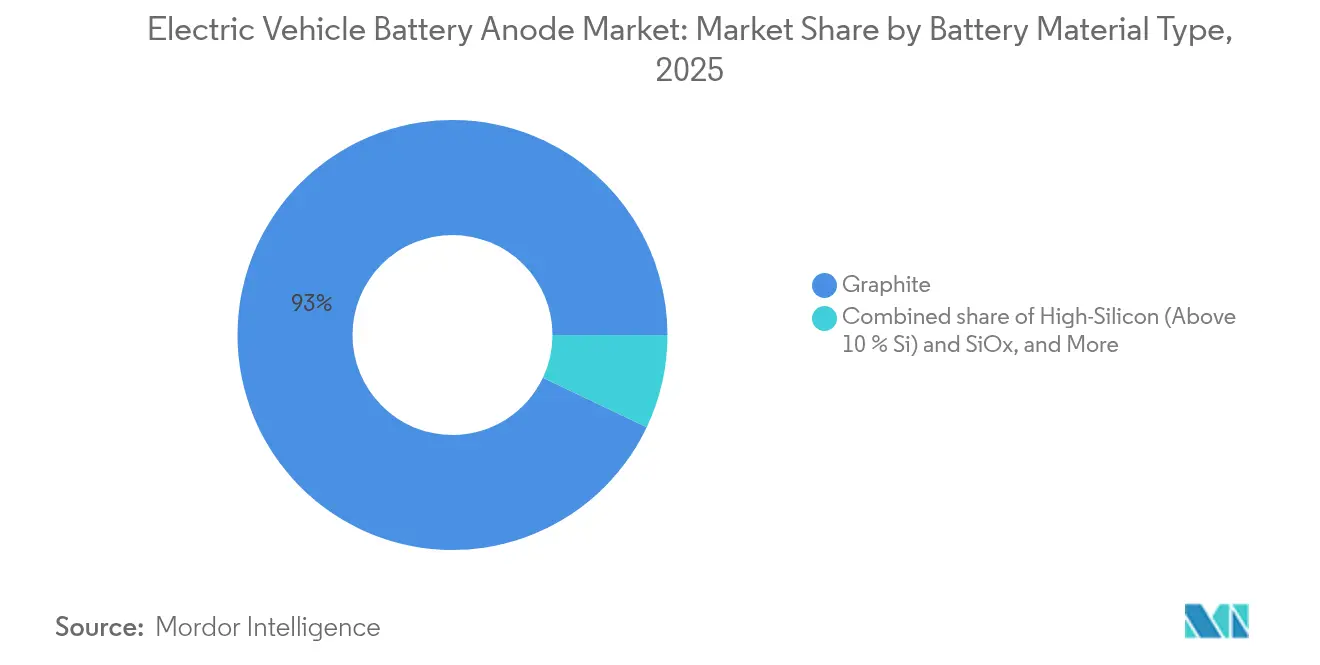

- Por tipo de material de bateria, o grafite liderou com uma participação de receita de 92,95% em 2025, enquanto as formulações de alto teor de silício acima de 10% de Si têm projeção de crescimento a um CAGR de 33,2% até 2031.

- Por formato de célula, as células cilíndricas capturaram 51,25% da demanda em 2025 e têm previsão de expansão a um CAGR de 11,75% até 2031.

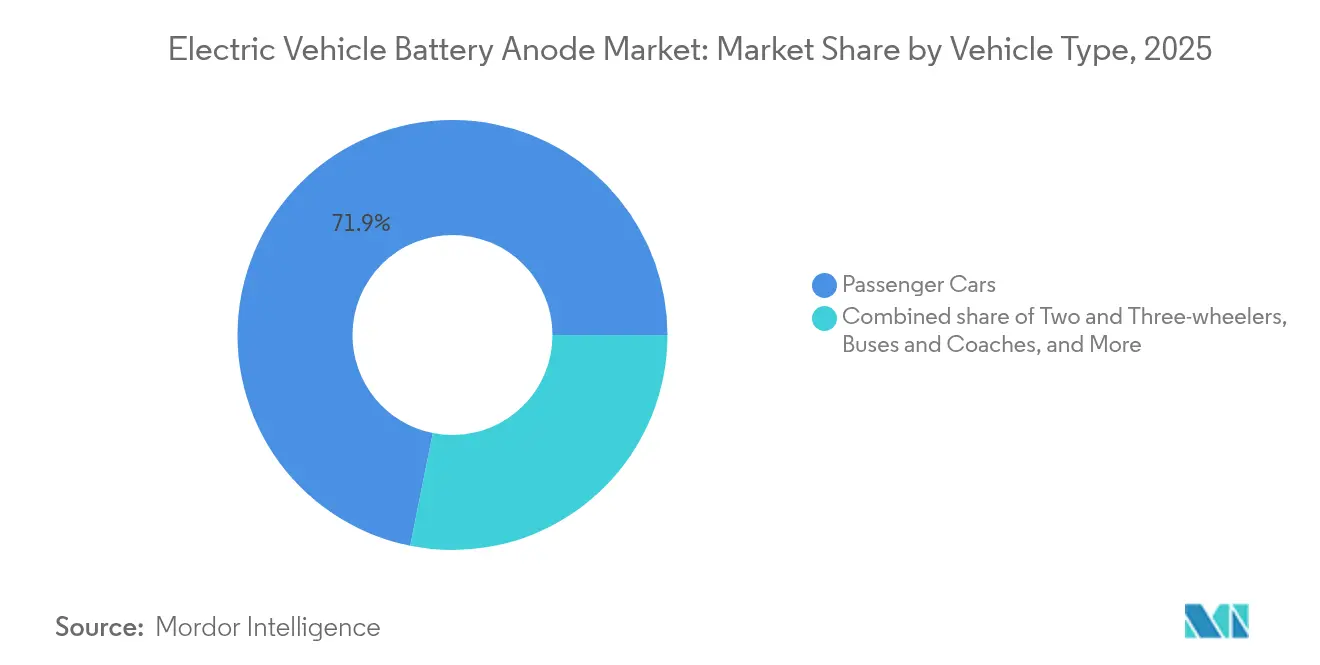

- Por tipo de veículo, motocicletas e triciclos representaram o segmento de crescimento mais rápido com uma perspectiva de CAGR de 29,1% até 2031, embora os automóveis de passeio tenham mantido uma participação de volume de 71,85% em 2025.

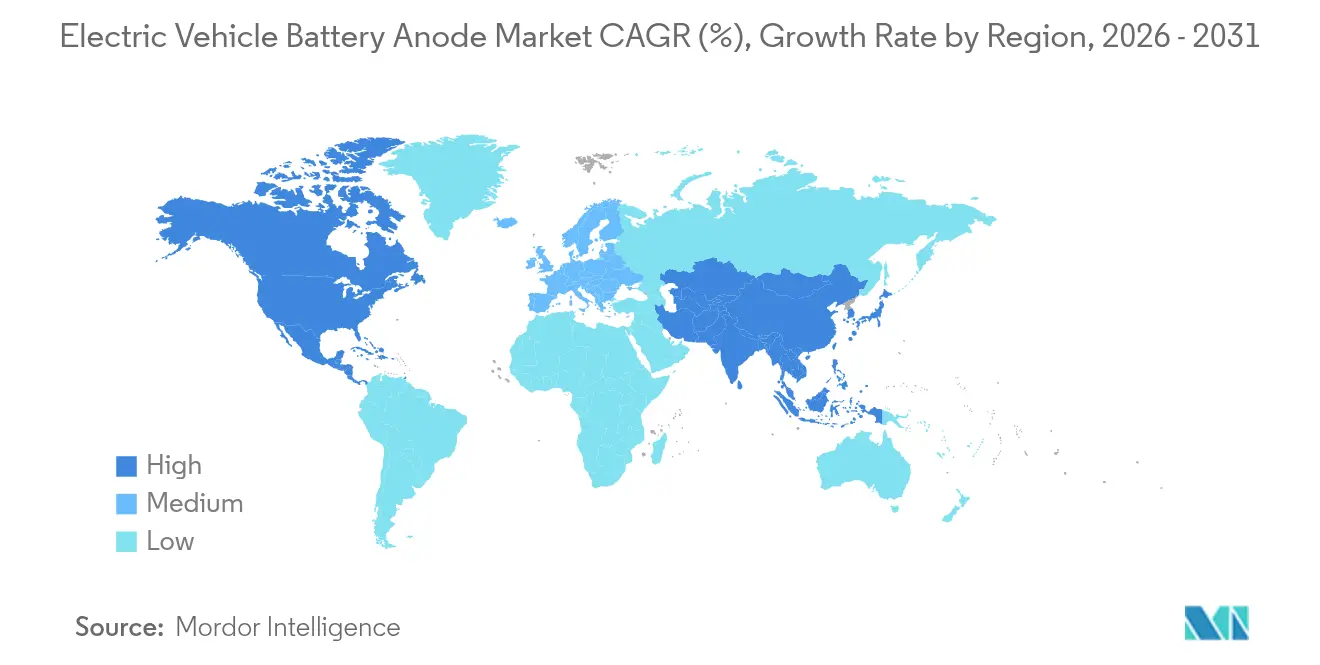

- Por geografia, a Ásia-Pacífico deteve 63,10% da receita de 2025 e deve registrar um CAGR de 11,65%, enquanto a América do Norte deve crescer a 12,98% à medida que os créditos da Seção 45X catalisam a capacidade doméstica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ânodo de Bateria para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de produção de veículos elétricos em todo o mundo | 3.2% | Global, com a Ásia-Pacífico contribuindo com 65% do volume incremental, América do Norte e Europa respondendo por 28% | Médio prazo (2 a 4 anos) |

| Incentivos governamentais e regras de conteúdo local para materiais de bateria | 2.8% | América do Norte e UE (Lei de Redução da Inflação, Lei de Matérias-Primas Críticas), repercussão na Índia (programa PLI), Coreia do Sul (Estratégia K-Battery), Japão (Fundo de Inovação Verde) | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de grafite sintético reduzindo as curvas de custo | 1.1% | América do Norte, Europa, Coreia do Sul — regiões que visam a paridade de custos com o grafite sintético chinês até 2027-2028 | Médio prazo (2 a 4 anos) |

| Controles de exportação de grafite da China desencadeando diversificação da cadeia de suprimentos | 1.9% | América do Norte, UE, Japão, Coreia do Sul, Austrália — mercados que buscam matéria-prima e capacidade de processamento não chinesas | Curto prazo (≤ 2 anos) |

| Mudança dos fabricantes de equipamentos originais para ânodos compostos de alto teor de Si para células cilíndricas 4680/"Geração 4" | 1.5% | América do Norte, UE, China (ecossistemas Tesla, BMW, Panasonic, CATL), segmentos de veículos premium globalmente | Médio prazo (2 a 4 anos) |

| Migração de formato de célula (prismático para grande cilíndrico) alterando as especificações de design do ânodo | 0.8% | América do Norte e UE principalmente (Tesla 4680, BMW Neue Klasse), com adoção gradual na Ásia-Pacífico a partir de 2027 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Produção de Veículos Elétricos em Todo o Mundo

A produção global de veículos elétricos leves atingiu 14 milhões de unidades em 2024, um aumento de 25% em relação ao ano anterior, que exigiu aproximadamente 420 GWh de baterias e 462.000 toneladas métricas de material de ânodo.[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2024," iea.org A China produziu 9,5 milhões de veículos elétricos de passeio, enquanto Europa e América do Norte combinaram 3,2 milhões. As capacidades médias dos conjuntos de baterias subiram de 60 kWh em 2020 para 80 kWh em 2024, elevando a intensidade de ânodo por veículo em 33%. A eletrificação de veículos comerciais amplifica a demanda: Daimler Truck e Volvo especificam conjuntos de 540 kWh para modelos Classe 8, cada um contendo 600 kg de material de ânodo. As vendas de motocicletas de dois rodas no Sudeste Asiático atingiram 20 milhões de unidades elétricas em 2024 e já consomem 80.000 t de grafite, um número que deve dobrar até 2027.

Incentivos Governamentais e Regras de Conteúdo Local para Materiais de Bateria

A Lei de Redução da Inflação exige que os componentes de bateria sejam originários da América do Norte ou de parceiros de acordos de livre comércio, levando a LG Energy Solution a investir USD 5,6 bilhões em um complexo de ânodos em Michigan com previsão para 2026.[2]LG Energy Solution, "Investimento em Michigan," lgensol.com A Lei de Matérias-Primas Críticas da Europa tem como meta 40% de processamento doméstico até 2030; a planta de grafite sintético da Syrah na Louisiana avançou com uma garantia de empréstimo do Banco Europeu de Investimento de EUR 200 milhões. O programa K-Battery da Coreia do Sul aloca KRW 20,5 trilhões para localizar ânodos, enquanto o programa PLI da Índia oferece subsídios de capital de 20%, catalisando o projeto de 10.000 t de Gujarat da Epsilon Advanced Materials.

Controles de Exportação de Grafite da China Desencadeando Diversificação da Cadeia de Suprimentos

As regras de licenciamento de exportação de Pequim de dezembro de 2023 reduziram o fornecimento de grafite esférico não chinês em 18% no primeiro semestre de 2024, elevando os preços em 12%. A mina Balama da Syrah, a linha do Tennessee da Novonix e a planta da Daejoo na Hungria visam coletivamente 65.000 t de nova capacidade anual fora da China até 2026. A expansão do Lac des Îles no Canadá e os ativos em desenvolvimento na Austrália visam reduzir a participação da China no fornecimento global de matéria-prima para 60% até 2028.

Mudança dos Fabricantes de Equipamentos Originais para Ânodos Compostos de Alto Teor de Si para Células 4680

O 4680 da Tesla incorpora 5% a 8% de silício, entregando 272 Wh/kg e um ganho de autonomia de 16% em relação às células 2170. O Neue Klasse da BMW especifica 10% de silício e tem como meta uma vida útil de 1.000 ciclos a partir de 2025.[3]BMW Group, "Célula de Bateria Neue Klasse," bmwgroup.com Os resultados de laboratório da Sila, Group14 e Panasonic superam 290 Wh/kg, mas as misturas mantêm o silício abaixo de 10% para reter 80% da capacidade após 1.000 ciclos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de expansão volumétrica e vida útil do ciclo do silício | -1.4% | Global, agudo na América do Norte e UE onde os padrões de garantia excedem 1.500 ciclos e a adoção de veículos premium impulsiona a demanda por silício | Médio prazo (2 a 4 anos) |

| Escrutínio de ESG e pegada de carbono no grafite sintético | -0.7% | UE (aplicação do Mecanismo de Ajuste de Carbono nas Fronteiras a partir de 2026), América do Norte (mandatos de sustentabilidade corporativa), com impacto secundário no Japão e na Coreia do Sul | Médio prazo (2 a 4 anos) |

| Iminente excesso de capacidade de reciclagem reduzindo a demanda por material virgem | -0.6% | Europa (Northvolt Revolt, refinaria de massa negra da BASF), América do Norte (Li-Cycle, Redwood Materials), China (CATL, GEM Co.) | Longo prazo (≥ 4 anos) |

| Estágio de revestimento de ânodo ainda 97% centrado na China; Risco geopolítico elevado | -1.2% | América do Norte, UE, Japão — regiões que buscam soberania da cadeia de suprimentos, mas enfrentam prazos de entrega de 18 a 24 meses para o comissionamento de linhas de revestimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Expansão Volumétrica e Vida Útil do Ciclo do Silício

O silício puro expande-se três vezes durante a litiação, fraturando a interface eletrolítica sólida e limitando os compósitos de primeira geração a 500 ciclos, bem abaixo das garantias dos fabricantes de automóveis de 1.500 ciclos. A nanoestruturação e as cascas de carbono atenuam o estresse, mas elevam os custos do material de USD 15/kg para grafite a USD 45/kg para nanofios de silício. As misturas de silício de 5% a 10% aumentam a densidade de energia em 8%, mas atrasam o salto para conjuntos de 400 Wh/kg. Os eletrólitos de estado sólido poderiam restringir o inchamento, mas os volumes comerciais permanecem de cinco a sete anos de distância.

Estágio de Revestimento de Ânodo Ainda 97% Centrado na China

A capacidade de revestimento está concentrada em Guangdong e Hunan, onde BTR e Shanshan operam linhas que processam 500.000 t/ano.[4]Bloomberg, "O Domínio da Bateria para Veículos Elétricos da China é Construído em Plantas de Revestimento de Grafite," bloomberg.com Os fabricantes de células ocidentais enfrentam prazos de entrega de equipamentos de 18 a 24 meses, elevando os custos em USD 2/kg em comparação com os incumbentes chineses. Novas linhas em Michigan, Okayama e França juntas adicionam 73.000 t/ano até 2026, ainda cobrindo menos de 10% da demanda não chinesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material de Bateria: Grafite como Base, Silício em Ascensão

O grafite manteve uma participação de receita de 92,95% em 2025, enquanto os ânodos de alto teor de silício crescerão a um CAGR de 33,2%, o mais rápido de todos os materiais. O grafite natural atende aos veículos de dois rodas sensíveis ao custo, enquanto o grafite sintético comanda um prêmio de 30% em aplicações de alto ciclo. O tamanho do mercado de ânodo de bateria para veículos elétricos para formulações de alto teor de silício tem previsão de atingir USD 2,76 bilhões até 2031, equivalente a 16,74% da receita do segmento. Os ânodos de carbono duro para células de íons de sódio e os ânodos de titanato de lítio para frotas de carregamento rápido permanecem nichos abaixo de 3%, mas registram CAGRs de 18% a 22%. O Mecanismo de Ajuste de Carbono nas Fronteiras da Europa penalizará o grafite sintético de alta emissão, pressionando os fornecedores em direção a fornos alimentados por energia renovável.

Os fabricantes de automóveis dividem as estratégias de fornecimento: as plataformas de mercado de massa buscam grafite otimizado em custo, enquanto os modelos premium absorvem os prêmios do silício para vantagens de autonomia. A mina do Alabama da Westwater e a planta de Gujarat da Epsilon ilustram a localização de matéria-prima sob os guarda-chuvas de políticas dos EUA e da Índia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formato de Célula: Células Cilíndricas Consolidam a Liderança

As células cilíndricas detinham 51,25% da demanda de ânodos em 2025 e estão crescendo a um CAGR de 11,75%, refletindo a adoção da série 46 pela Tesla, BMW e Panasonic. As células prismáticas respondem por 34,6% do volume, lideradas pela arquitetura blade da BYD adequada a sedãs compactos. As células de bolsa formam o saldo, favorecidas pela Ultium e Hyundai pela flexibilidade de design. A participação de mercado de ânodo de bateria para veículos elétricos para células cilíndricas tem projeção de atingir 57,80% até 2031, à medida que as gigafábricas escalam as linhas 4680 nos Estados Unidos e na Europa. Os formatos cilíndricos toleram maior pressão de calandragem, aumentando a densidade volumétrica em 6% sem ferramental adicional.

A padronização contínua reduz o risco do fornecedor: Panasonic, LG Energy Solution, Samsung SDI e CATL oferecem células cilíndricas compatíveis, permitindo que os fabricantes de equipamentos originais tenham duplo fornecimento. Os fornecedores prismáticos permanecem estreitamente ligados aos fabricantes de automóveis chineses, enquanto as células de bolsa enfrentam desafios de inchamento sob carregamento rápido de 350 kW.

Por Tipo de Veículo: Motocicletas Superam os Automóveis de Passeio

Os automóveis de passeio comandaram 71,85% da demanda de 2025, mas as motocicletas e os triciclos estão crescendo a um CAGR de 29,1% à medida que Índia e Indonésia eletrificam 40 milhões de vendas anuais de scooters. O tamanho do mercado de ânodo de bateria para veículos elétricos para motocicletas tem previsão de superar USD 1,19 bilhão até 2031 em conjuntos de grafite natural de baixo custo. Os veículos comerciais leves registram um CAGR de 13,7%, impulsionados por frotas de entrega de comércio eletrônico, enquanto os caminhões médios e pesados ampliam a participação à medida que o carregamento em depósito amadurece. O recarregamento em 6 minutos do titanato de lítio atende aos ciclos de serviço de ônibus e logística, mantendo vivo o nicho dessa química.

Os perfis de demanda dos segmentos divergem: os automóveis de passeio pagam por misturas de silício para maximizar a autonomia, as scooters buscam grafite natural a USD 8/kg e as frotas comerciais avaliam os ganhos de carregamento rápido em relação ao custo do conjunto de baterias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico respondeu por 63,10% da receita em 2025 e tem projeção de crescimento a um CAGR de 11,65%. As províncias de Hunan e Jiangxi da China sozinhas processam 400.000 t/ano de grafite natural, enquanto a Coreia do Sul gasta USD 15,4 bilhões para adicionar capacidade sintética. O Japão concentra-se em tecnologia, com a linha de 15.000 t da Mitsubishi Chemical Group abastecendo a Panasonic. O consumo da Índia triplica para 45.000 t até 2030 à medida que a Tata Motors escala a produção. A América do Norte detinha 18,35% em 2025 e registrará um CAGR de 12,98%, impulsionado pelos créditos de USD 10/kg da Seção 45X e pela matéria-prima da mina Lac des Îles do Canadá. O tamanho do mercado de ânodo de bateria para veículos elétricos na América do Norte tem projeção de atingir USD 4,12 bilhões até 2031. O México permanece um polo de montagem, importando ânodos dos EUA para cumprir as regras do Acordo Estados Unidos-México-Canadá. A Europa capturou 15,25% em 2025 e cresce a 12,55% à medida que a Lei de Matérias-Primas Críticas e o Mecanismo de Ajuste de Carbono nas Fronteiras adicionam custos de conformidade às importações asiáticas. A planta da Syrah na Louisiana e o ciclo de reciclagem da Northvolt cobrem 88.000 t, ainda aquém da demanda. América do Sul e África exportam matéria-prima; a mina Balama de Moçambique sozinha supre 8% do comércio global de grafite natural.

A Ásia retém a maior participação, mas o veto efetivo da China sobre a capacidade de revestimento garante vulnerabilidade no fornecimento global até que linhas alternativas sejam comissionadas após 2027.

Cenário Competitivo

Prevalece uma concentração moderada: BTR, Shanshan, Putailai, Zeto e Shinzoom juntos detêm cerca de 60% da capacidade, sem nenhuma empresa acima de 18%. Os entrantes no mercado de ânodo de bateria para veículos elétricos exploram os ventos favoráveis das políticas: a Novonix visa 30.000 t/ano no Tennessee até 2026, enquanto a Syrah busca 30.000 t/ano na Louisiana. Os especialistas em silício Sila, Amprius e Nexeon cortejam os fabricantes de equipamentos originais premium dispostos a pagar 30% a mais por ganhos de autonomia de 20%.

A integração vertical impulsiona a liderança em custos. A POSCO Future M combina o fornecimento de precursores com o revestimento para superar os custos de mercado em 15%. Panasonic e Samsung SDI ampliam os portfólios de patentes em torno da pré-litiação de silício e revestimentos de grafeno. O espaço em branco está nos ânodos de carregamento rápido para frotas de logística e no grafite reciclado que pode superar o material sintético virgem em 20% quando a pureza atingir 95%.

O cenário permanecerá fragmentado até 2027, depois se consolidará à medida que a capacidade ocidental escalar sob as regras da Lei de Redução da Inflação e da UE, enquanto os incumbentes chineses defendem posições de custo no grafite natural.

Líderes do Setor de Ânodo de Bateria para Veículos Elétricos

BTR New Material Group

Mitsubishi Chemical Group (incl. Kureha)

Shanshan Corporation

Shanghai Putailai New Energy (PTL)

LG Chem / LG Energy Solution

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: POSTECH e KIER produziram ânodos de nanocompósito de carbono duro e estanho com densidade de energia volumétrica 1,5 vezes superior ao grafite, sustentando 1.500 ciclos.

- Fevereiro de 2025: A Resonac Corporation desinvestiu a Resonac Packaging para a Dai Nippon Printing para concentrar capital na expansão de materiais de ânodo.

- Maio de 2024: Uma equipe de cientistas chineses anunciou o desenvolvimento de uma bateria à base de água com quase o dobro da densidade de energia das baterias de lítio convencionais, potencialmente tornando as baterias aquosas viáveis para aplicações em veículos elétricos.

- Janeiro de 2024: O Banco Europeu de Investimento (BEI) e a GDI assinaram um acordo de empréstimo quase-patrimonial no valor de USD 22,15 milhões para avançar a tecnologia de ânodo de silício de próxima geração da GDI para veículos elétricos, visando reduzir a dependência do grafite. Este acordo faz parte do programa InvestEU, que busca estimular mais de USD 412,05 bilhões em investimentos adicionais em novas tecnologias até 2027.

Escopo do Relatório Global do Mercado de Ânodo de Bateria para Veículos Elétricos

Um ânodo de bateria para veículo elétrico (VE) é um dos dois eletrodos principais de uma bateria, sendo o outro o cátodo. No contexto das baterias de veículos elétricos (VE), tipicamente baterias de íons de lítio, o ânodo é comumente construído com grafite.

O mercado de ânodo de bateria para veículos elétricos é segmentado por tipo de material de bateria, formato de célula, tipo de veículo e geografia. Por tipo de material de bateria, o mercado é segmentado em grafite, grafite com silício aprimorado (até 10% de Si), alto teor de silício (acima de 10% de Si) e SiOx, titanato de lítio (LTO) e outros avançados (carbono duro, dopado com nanotubos de carbono, grafeno). Por formato de célula, o mercado é segmentado em cilíndrico, prismático e bolsa. O mercado é segmentado em automóveis de passeio, veículos comerciais leves, caminhões médios e pesados, ônibus e micro-ônibus, motocicletas e triciclos, e veículos elétricos fora de estrada e especiais. O relatório também abrange o tamanho do mercado e as previsões para o mercado nas principais regiões. Para cada segmento, o tamanho do mercado e as previsões são feitos com base no valor (USD).

| Grafite |

| Grafite com Silício Aprimorado (Até 10% de Si) |

| Alto Teor de Silício (Acima de 10% de Si) e SiOx |

| Titanato de Lítio (LTO) |

| Outros Avançados (Carbono Duro, Dopado com Nanotubos de Carbono, Grafeno) |

| Cilíndrico |

| Prismático |

| Bolsa |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Micro-ônibus |

| Motocicletas e Triciclos |

| Veículos Elétricos Fora de Estrada e Especiais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material de Bateria | Grafite | |

| Grafite com Silício Aprimorado (Até 10% de Si) | ||

| Alto Teor de Silício (Acima de 10% de Si) e SiOx | ||

| Titanato de Lítio (LTO) | ||

| Outros Avançados (Carbono Duro, Dopado com Nanotubos de Carbono, Grafeno) | ||

| Por Formato de Célula | Cilíndrico | |

| Prismático | ||

| Bolsa | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Motocicletas e Triciclos | ||

| Veículos Elétricos Fora de Estrada e Especiais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ânodo de bateria para veículos elétricos?

O tamanho do mercado de ânodo de bateria para veículos elétricos atingiu USD 10,03 bilhões em 2026 e tem previsão de subir para USD 16,49 bilhões até 2031.

Qual material de ânodo está crescendo mais rapidamente?

As formulações de alto teor de silício com mais de 10% de Si estão se expandindo a um CAGR de 33,2% até 2031, o mais rápido entre todos os materiais.

Por que as células cilíndricas 4680 são importantes para a demanda de ânodos?

Elas aumentam a densidade de energia e simplificam a montagem do conjunto de baterias, impulsionando as células cilíndricas para uma participação projetada de 57,80% da demanda de ânodos até 2031.

Como os controles de exportação de grafite da China afetam a cadeia de suprimentos?

As regras de licenciamento de dezembro de 2023 reduziram o acesso não chinês em 18% no início de 2024, elevando os preços e acelerando a diversificação para Moçambique, Canadá e Estados Unidos.

Quais regiões estão investindo mais agressivamente em capacidade local de ânodos?

A América do Norte aproveita os créditos fiscais da Seção 45X, enquanto a Europa depende da Lei de Matérias-Primas Críticas e do financiamento do Banco Europeu de Investimento para construir plantas de grafite sintético e reciclagem.

Quais problemas de vida útil do ciclo limitam os ânodos de alto teor de silício?

O silício expande-se até 300% durante a litiação, fraturando a interface eletrolítica sólida e restringindo as células de primeira geração a 500 ciclos, abaixo dos limites de garantia dos fabricantes de automóveis de 1.500 ciclos.

Página atualizada pela última vez em: