Tamanho e Participação do Mercado de Caldeiras Elétricas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 11.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

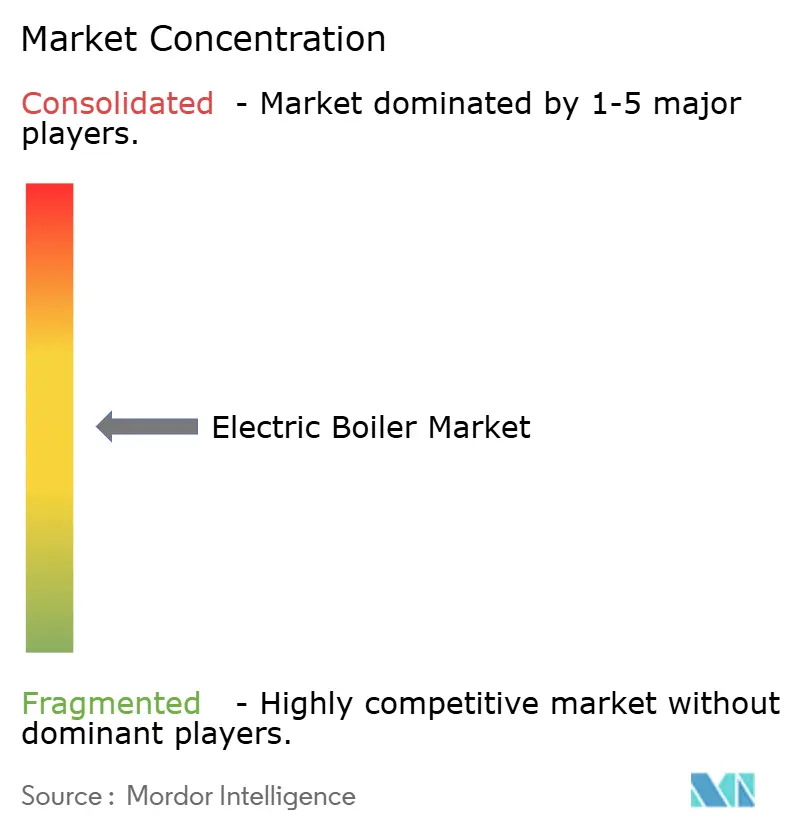

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caldeiras Elétricas por Mordor Intelligence

O tamanho do Mercado de Caldeiras Elétricas é estimado em USD 11,68 bilhões em 2025 e deve alcançar USD 18,89 bilhões até 2030, a um CAGR de 10,09% durante o período de previsão (2025-2030).

Esta expansão acelerada reflete a convergência de mandatos de eletrificação do setor de construção, eliminação progressiva de combustíveis fósseis e queda nos custos de energia renovável, que estão remodelando as escolhas de aquecimento industrial e residencial. As proibições regulatórias de novas caldeiras a combustível fóssil em toda a União Europeia e em vários estados dos EUA estão convertendo gastos de conformidade em orçamentos de eletrificação de longo prazo, enquanto os operadores de rede veem as grandes caldeiras elétricas como cargas flexíveis que absorvem o excedente de produção solar e eólica. A demanda é reforçada pela proliferação de bombas de calor, que impulsiona a adoção de sistemas híbridos em imóveis comerciais e esquemas de aquecimento urbano. Por fim, a expansão dos programas industriais de resposta à demanda permite que os proprietários monetizem a flexibilidade de carga, inclinando o custo total de propriedade a favor dos ativos de aquecimento elétrico.

Principais Conclusões do Relatório

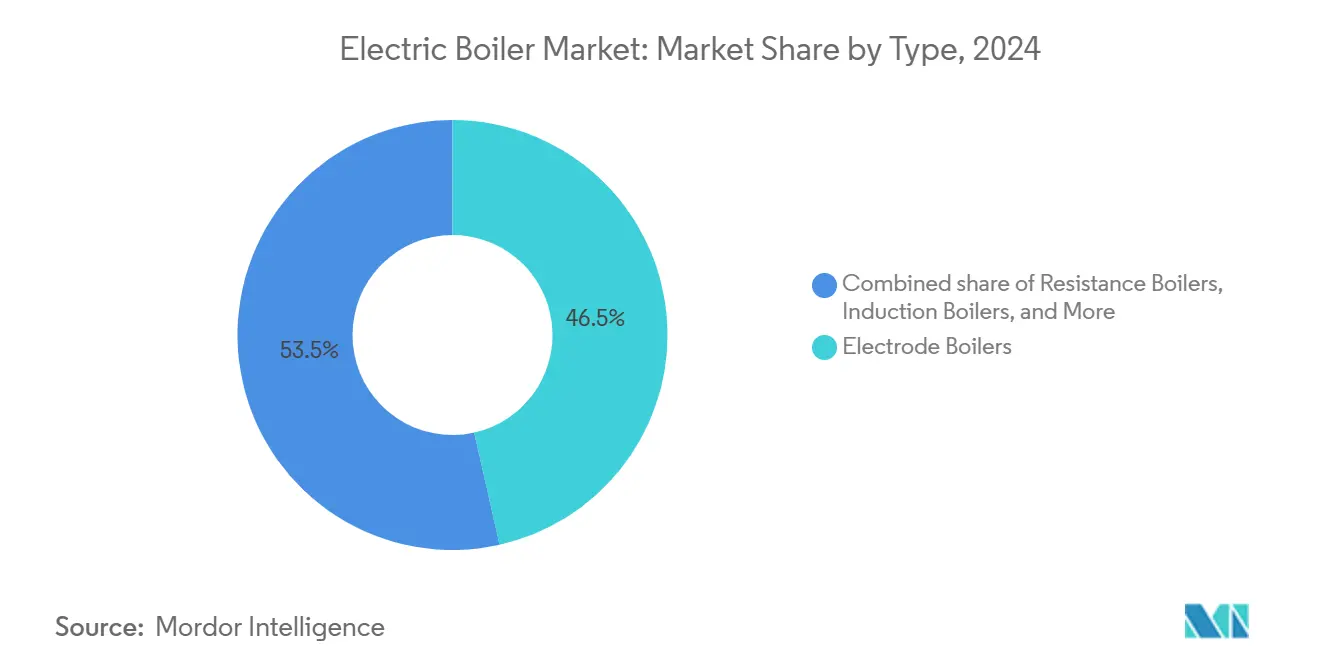

- Por tipo, as caldeiras de eletrodo detinham 46,5% da participação do mercado de caldeiras elétricas em 2024, enquanto as caldeiras de indução devem registrar o CAGR mais rápido de 12,5% até 2030.

- Por aplicação, os sistemas de água quente capturaram 62,0% do tamanho do mercado de caldeiras elétricas em 2024, enquanto o aquecimento urbano deve crescer a um CAGR de 12,8% no mesmo período.

- Por usuário final, as instalações residenciais responderam por 48,0% das receitas de 2024, enquanto as implantações industriais devem se expandir a um CAGR de 11,4% até 2030.

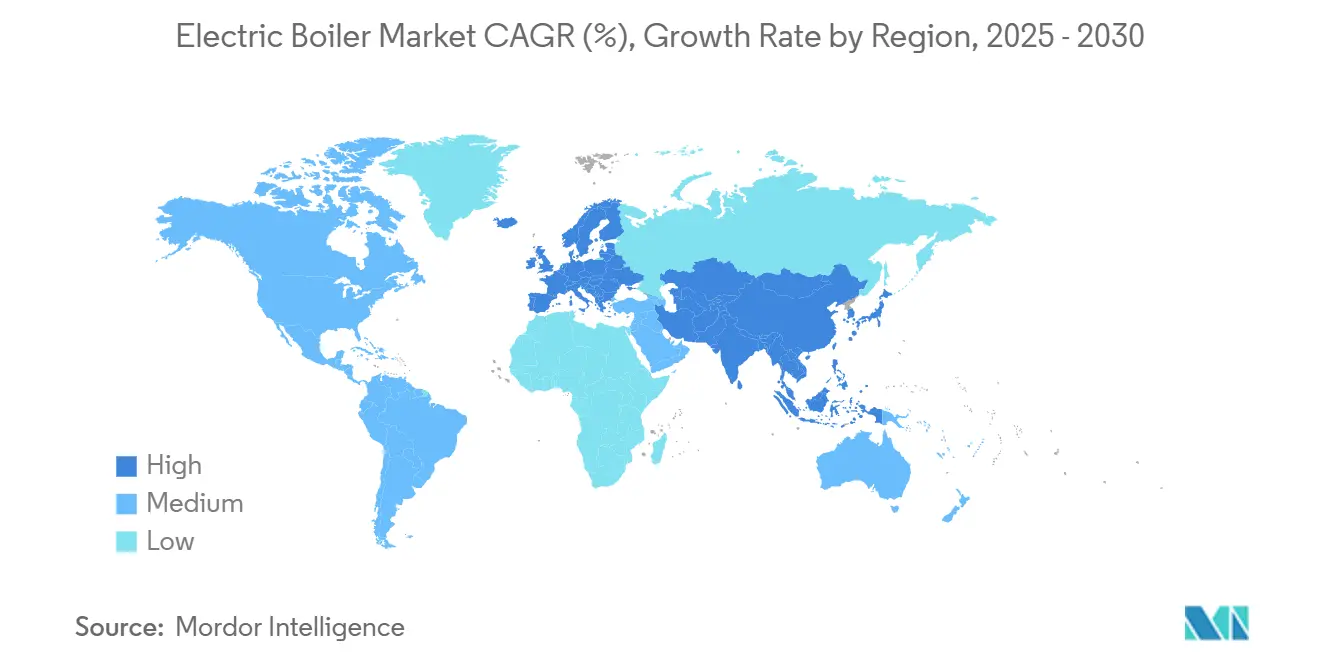

- Por geografia, a Ásia-Pacífico deteve 38,0% da participação de receita em 2024 e está posicionada para o CAGR mais rápido de 11,3% até 2030.

Tendências e Perspectivas do Mercado Global de Caldeiras Elétricas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos rigorosos de eletrificação do setor de construção | 2.80% | Núcleo da UE, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Eliminação progressiva obrigatória de caldeiras a combustível fóssil na UE e em estados selecionados dos EUA | 3.10% | UE, Califórnia, Nova York, Washington | Curto prazo (≤ 2 anos) |

| Queda no custo nivelado de renováveis impulsionando caldeiras elétricas | 1.90% | Global, com liderança da Ásia-Pacífico e da UE | Longo prazo (≥ 4 anos) |

| Adoção acelerada de bombas de calor impulsionando caldeiras elétricas híbridas complementares | 1.40% | América do Norte e UE, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Receitas subutilizadas de balanceamento de rede via resposta à demanda industrial | 0.70% | Núcleo da Ásia-Pacífico, expandindo-se para a UE e América do Norte | Longo prazo (≥ 4 anos) |

| Projetos crescentes de hidrogênio verde necessitando de backup de vapor de zero emissão | 0.60% | UE, Austrália, estados selecionados dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Eletrificação do Setor de Construção

Os mandatos municipais e estaduais traduzem metas climáticas em regras vinculativas de equipamentos que garantem demanda de longo prazo para o mercado de caldeiras elétricas. O Código de Construção e Incêndio de Denver exige que qualquer substituição importante de caldeira após janeiro de 2027 forneça pelo menos 50% de capacidade de aquecimento elétrico, um padrão reforçado pelas disposições de "prontidão elétrica" do Título 24 da Califórnia para novas construções multifamiliares. Medidas semelhantes em análise no Reino Unido propõem elevar a eficiência mínima de caldeiras elétricas de 36% para 47%, alinhando as classificações de aparelhos com a crescente participação renovável nas matrizes elétricas nacionais. As implementações localizadas concentram instalações, gerando eficiências de custo para distribuidores e instaladores. Os planejadores de serviços públicos, por sua vez, devem acomodar cargas coincidentes mais elevadas, tornando as caldeiras elétricas um elemento central nos planos de recursos em nível de distribuição. Os mandatos transferem o planejamento de capital e o risco operacional dos proprietários de edifícios para os operadores de rede, acelerando os ciclos de aquisição de equipamentos em conformidade.

Eliminação Progressiva Obrigatória de Caldeiras a Combustível Fóssil

A "onda de renovação" europeia prevê a eliminação dos sistemas de aquecimento a combustível fóssil até 2040, comprimindo os ciclos de substituição do parque comercial e multifamiliar. Nos Estados Unidos, a Regra 1146.2 do Distrito de Gestão da Qualidade do Ar da Costa Sul obriga a instalação de aquecedores de água de zero emissão na maioria dos edifícios a partir de janeiro de 2026, com prazo final de retrofit completo em 2033.[1]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Regra 1146.2 Aquecedores de Água de Zero Emissão," aqmd.gov Padrões semelhantes de zero emissão estão avançando na Califórnia, em Nova York e em Washington. Essas medidas estabelecem janelas de substituição previsíveis e eliminam o risco de ativos encalhados para proprietários que transferem orçamentos do gás para equipamentos elétricos. Como as datas de conformidade são fixas, os cronogramas de projetos são acelerados, favorecendo tecnologias — como caldeiras elétricas modulares — que podem ser encomendadas e comissionadas rapidamente.

Queda no Custo Nivelado de Renováveis Impulsionando Caldeiras Elétricas

A Agência Internacional de Energia projeta que as renováveis atenderão quase toda a nova demanda de eletricidade até 2027, criando períodos frequentes de excedente de oferta. A volatilidade horária de preços favorece cargas elétricas flexíveis que podem absorver energia de baixo custo, melhorando a economia ao longo da vida útil para o mercado de caldeiras elétricas. Quando os preços de eletricidade em regiões de alta geração solar caem abaixo de USD 20/MWh durante o meio-dia, os operadores industriais constatam que o vapor elétrico pode superar o vapor a gás natural em termos de custo variável. A expansão das renováveis em escala de rede significa que cada kWh consumido carrega uma intensidade de carbono menor, ajudando as instalações a atingir simultaneamente as metas de descarbonização de escopo 1 e escopo 2. Por fim, o crescente volume de contratos corporativos de compra de energia garante aos compradores preços estáveis de energia limpa, criando estruturas de hedge que suavizam os custos operacionais das caldeiras.

Adoção Acelerada de Bombas de Calor Impulsionando Caldeiras Elétricas Híbridas

As vendas de bombas de calor na Europa cresceram 38% em 2024, expandindo a base instalada para quase 20 milhões de unidades. Grandes edifícios comerciais combinam cada vez mais bombas de calor para calor de carga base com caldeiras elétricas para demanda de pico ou redundância. A rede de aquecimento urbano da Stadtwerke Jena ilustra que as bombas de calor cobrem a maior parte da carga anual, enquanto 50 MW de capacidade de caldeiras de eletrodo atendem aos picos de clima extremo e permitem o balanceamento de energia para calor. A abordagem híbrida contorna as quedas de desempenho das bombas de calor em temperaturas externas abaixo de zero, mantém as temperaturas de distribuição estáveis e fornece serviços de rede modulando a saída da caldeira em tempo real. À medida que os controles e a integração de sistemas amadurecem, o mercado de caldeiras elétricas tende a ganhar volumes incrementais diretamente vinculados às implementações de bombas de calor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de eletricidade em horário de pico elevadas e restrições de capacidade de rede | -1.80% | Global, particularmente agudo na UE e em mercados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Prêmio de custo de capital versus caldeiras a gás em instalações acima de 10 MW | -1.20% | Global, com maior impacto em aplicações industriais | Médio prazo (2-4 anos) |

| Escassez de transformadores e equipamentos de manobra atrasando projetos de eletrodos de alta tensão | -0.90% | Impacto na cadeia de suprimentos global, agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Base limitada de instaladores qualificados para caldeiras elétricas em escala de megawatt | -0.60% | Global, com variações regionais na educação técnica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Eletricidade em Horário de Pico Elevadas e Restrições de Capacidade de Rede

A precificação por tempo de uso em regiões com alta participação de renováveis pode elevar os custos do vapor elétrico em 40-60% durante os picos noturnos, corroendo a economia de horas de carga plena para fábricas que não conseguem alterar os cronogramas de produção. Em centros urbanos densos, os transformadores de distribuição operam próximos aos limites térmicos; a conexão de caldeiras de eletrodo de múltiplos megawatts pode exigir estudos de atualização de rede com duração de meses e aprovações dos serviços públicos. Esses obstáculos prolongam os cronogramas dos projetos e elevam os orçamentos de capital. A receita de resposta à demanda, no entanto, pode compensar parte do impacto tarifário ao recompensar caldeiras elétricas de rampa rápida que absorvem a sobregeração solar ou reduzem a carga durante congestionamentos. Os fundos de modernização da rede reservados no âmbito do RePower da UE e do IIJA dos EUA aliviará gradualmente os gargalos de infraestrutura, mas a economia de curto prazo permanece sensível ao design tarifário local.

Prêmio de Custo de Capital Versus Caldeiras a Gás em Instalações Acima de 10 MW

Um pacote de caldeira de eletrodo de 20 MW pode custar de duas a três vezes o valor de uma unidade de tubo de água a gás de tamanho comparável, uma vez incluídos transformadores, equipamentos de manobra e cabeamento.[2]Fonte: Departamento de Energia dos EUA, "Estudo de Custo de Caldeira de Eletrodo de Alta Tensão," energy.gov Embora os preços de carbono e as multas de conformidade inclinem a economia do ciclo de vida para soluções elétricas, os altos desembolsos iniciais ainda desencorajam retrofits industriais financiados de forma privada. Acordos de fornecimento recentes mostram que os custos de equipamentos estão caindo à medida que os preços dos retificadores controlados por silício diminuem, mas a paridade do custo total instalado é improvável antes de 2027 na maioria das regiões. Modelos inovadores — como a propriedade por parte dos serviços públicos com contratos de capacidade — estão surgindo para transferir o capex dos operadores de plantas para entidades reguladas por tarifas, suavizando a adoção, mas adicionando complexidade regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Tecnologia de Eletrodo Lidera a Evolução do Mercado

O tamanho do mercado de caldeiras elétricas para unidades de eletrodo atingiu USD 4,92 bilhões em 2024, representando 46,5% das receitas totais. Os projetos de eletrodo escalam eficientemente na faixa de 10–120 MW e passam de espera para saída total em menos de 30 segundos, permitindo que os proprietários capturem pagamentos de resposta de frequência em mercados de energia liberalizados. Embora detenham uma participação de receita menor, as caldeiras de indução estão crescendo a um CAGR de 12,5% devido à queda nos preços do aço silício, que reduz as perdas no núcleo. As caldeiras de resistência mantêm relevância abaixo de 1 MW, principalmente em retrofits multifamiliares onde a simplicidade supera a eficiência. Em todos os tipos, inversores inteligentes e controles preditivos agora são fornecidos como padrão, criando receita de software como serviço que fortalece as margens pós-venda dos fornecedores de equipamentos.

A preferência do mercado continua a se dividir por uso final. Os serviços públicos compram unidades de eletrodo para picos de energia urbana, a indústria pesada gravita em direção à indução onde a interferência eletromagnética deve ser minimizada, e os compradores residenciais optam por elementos de resistência integrados com tanques de armazenamento. As patentes sobre geometria de eletrodos e revestimentos dielétricos cresceram 14% ano a ano em 2024, sublinhando uma corrida entre os fabricantes de equipamentos originais para aumentar a densidade de corrente enquanto minimizam a corrosão. A aquisição da Cleaver-Brooks pela Miura em 2024 estende o conhecimento japonês em eletrônica de potência para os setores de aço e processamento de alimentos dos EUA, ilustrando como a consolidação transfronteiriça busca economias de escala no desenvolvimento de produtos e nas redes de serviços.[3]Miura Co. Ltd., "Relatório Integrado do Exercício Fiscal 2024," miuraz.co.jp

Por Aplicação: O Aquecimento Urbano Impulsiona a Aceleração do Crescimento

As instalações de água quente dominaram a participação do mercado de caldeiras elétricas com 62,0% em 2024, porque edifícios unifamiliares e comerciais leves preferem substituições plug-and-play para aquecedores de tanque a gás. No entanto, os projetos de aquecimento urbano, frequentemente dimensionados acima de 30 MW, estão no caminho para um CAGR de 12,8%. O complexo de bomba de calor fluvial e caldeira de eletrodo de 150 MW de Colônia fornecerá aproximadamente 50.000 domicílios com calor de zero combustão quando estiver totalmente operacional em 2026. A adoção de calor de processo industrial até 200 °C agora se beneficia de metalurgia aprimorada de tubos de imersão, permitindo que cervejarias, laticínios e plantas químicas eletrifiquem circuitos de vapor sem redesenhar os processos a montante. A geração de vapor ainda cresce, embora mais lentamente, limitada pela alta demanda específica de eletricidade em temperaturas de vapor saturado.

Os operadores de energia urbana valorizam as caldeiras não apenas pelo calor, mas também pela flexibilidade de rede. Quando os preços de energia no atacado diminuem durante noites ventosas no norte da Alemanha, uma unidade de eletrodo de 60 MW pode converter elétrons excedentes em energia térmica armazenada em tanques de buffer de 10.000 m³. O calor vendido horas depois efetivamente arbitra o mercado, aumentando as TIRs dos projetos. Os usuários de calor de processo, por sua vez, exploram a natureza de ciclo rápido das caldeiras elétricas para corresponder aos padrões de produção em lote, reduzindo as perdas de marcha lenta comuns aos ativos a gás. À medida que ambos os modelos de negócios amadurecem, os fornecedores de tecnologia estão agrupando garantias de desempenho que vinculam métricas de disponibilidade às receitas de taxas de serviço, sinalizando uma evolução das vendas de capex para contratos baseados em resultados.

Por Usuário Final: O Segmento Industrial Acelera a Adoção

Os compradores residenciais representaram 48,0% da receita de 2024, refletindo a eletrificação obrigatória em novas construções em toda a UE e em jurisdições selecionadas dos EUA. As compras industriais, por outro lado, estão crescendo a um CAGR de 11,4% porque os roteiros corporativos de descarbonização têm como alvo o calor de processo — um setor que contribui com cerca de um quinto das emissões globais de CO₂.[4]Agência Internacional de Energia, "Renováveis 2024," iea.org As plantas de processamento de alimentos lideram as implantações sob pressão das marcas de consumo para atingir as metas de escopo 3, seguidas por produtos químicos e farmacêuticos que valorizam o controle preciso de temperatura. Os campi comerciais e os hospitais continuam com uma adoção constante, apoiados por programas de reembolso dos serviços públicos que cobrem até 40% do capital do projeto.

A lógica econômica varia por setor. Os domicílios priorizam a conformidade e os reembolsos iniciais, enquanto as fábricas valorizam a flexibilidade de combustível mais a capacidade de obter receita de resposta à demanda. A escolha de equipamentos reflete essas prioridades: os elementos de resistência dominam as faixas residenciais de 10–30 kW, enquanto as unidades de eletrodo de múltiplos MW prevalecem nas linhas de esterilização de alimentos e bebidas. Os modelos de financiamento também estão divergindo — contratos de energia como serviço sustentam mais de 30 instalações industriais na América do Norte, agrupando caldeiras, transformadores e controles em acordos de fornecimento de calor de 10 anos que protegem os proprietários de plantas contra o risco de preço de energia.

Análise Geográfica

A participação de receita de 38,0% da Ásia-Pacífico em 2024 sublinha seu papel como âncora de demanda e polo de fabricação. Somente a China instalou mais de 2 GW de nova capacidade de vapor elétrico em 2024, à medida que os governos provinciais ofereceram descontos nas tarifas de energia para cargas industriais fora do horário de pico. A Índia está seguindo o mesmo caminho com incentivos fiscais específicos para caldeiras no âmbito de seu esquema de eficiência energética Perform-Achieve-Trade, incentivando as fábricas de cimento e têxteis a adotar unidades de eletrodo de 5–15 MW. O fundo de descarbonização industrial da Coreia do Sul reembolsa até 30% do capex do projeto para ativos de aquecimento elétrico, enquanto a política de Transformação Verde do Japão prioriza ativos de resposta à demanda de alta tensão, garantindo que sistemas de controle avançados se tornem padrão em novas instalações.

O ambiente político da Europa permanece o mais assertivo do mundo. A Lei de Energia para Edifícios da Alemanha elimina progressivamente as novas caldeiras a combustível fóssil a partir de 2026, levando os municípios a eletrifiquem os circuitos de calor urbano. O Mecanismo de Mercado de Calor Limpo do Reino Unido estabelece cotas que exigem que as marcas de caldeiras a gás vendam uma parcela crescente de aparelhos elétricos a partir de 2026, traduzindo efetivamente os déficits de cotas em transferências de caixa que subsidiam as vendas de caldeiras elétricas. Os serviços públicos nórdicos continuam a demonstrar a economia de energia para calor: Helsinque e Estocolmo comissionaram cada uma caldeiras de eletrodo de >100 MW em 2024 para absorver excedentes de energia eólica, sublinhando como a receita de serviços de rede cofinancia a infraestrutura de aquecimento.

A América do Norte apresenta um quadro misto. A ambição política é alta nos estados costeiros, mas o gás de xisto abundante mantém os custos relativos de combustível baixos em muitas regiões. O programa Advanced Clean Buildings da Califórnia oferece incentivos de USD 180/kW para grandes caldeiras que fornecem carga despachável. O Conselho de Ação Climática de Nova York vincula igualmente as subvenções de eletrificação à participação no mercado de resposta à demanda do NYISO. O preço de carbono do Canadá, que subiu para CAD 80/t CO₂ em 2024, encurta o retorno do investimento para caldeiras elétricas em províncias com redes dominadas por hidrelétricas. A Reforma Energética do México incentiva a geração privada de energia renovável, tornando as plantas híbridas de solar mais caldeira atraentes para parques industriais em Nuevo León e Jalisco.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada: os cinco principais fornecedores respondem por aproximadamente 35% das remessas globais, deixando espaço para especialistas regionais e startups. Gigantes estabelecidos de caldeiras a combustão — como Cleaver-Brooks e Bosch Thermotechnik — usam suas redes de serviços para penetrar nos retrofits elétricos, enquanto empresas puramente elétricas como Vapor Power International se diferenciam por meio do design de eletrodos e controles de alta frequência. A fusão Miura–Cleaver-Brooks de 2024 sinalizou uma tendência em direção a movimentos de escala que fundem a expertise japonesa em eletrônica de potência com as redes de distribuição norte-americanas, dando à entidade combinada uma participação de 12% na receita global de 2024.

A digitalização é agora o principal eixo de competição. Os fornecedores empacotam módulos de análise de borda que preveem a degradação dos elementos e otimizam o despacho em relação aos preços do dia seguinte. A conectividade IoT também desbloqueia receitas de assinatura: o conjunto Colormetry da Miura, por exemplo, cobra dos clientes USD 0,35 por hora de operação por diagnósticos contínuos. Os usuários industriais acolhem esses serviços porque o tempo de inatividade inesperado pode paralisar linhas de produção de vários milhões de dólares. Os serviços públicos, por sua vez, buscam interfaces ciberseguras para que as caldeiras possam ser ofertadas em mercados de serviços auxiliares sem violar os requisitos do código de rede.

Os mercados de capitais endossam a história de crescimento. A AtmosZero levantou USD 21 milhões em financiamento da Série A durante 2024 para comercializar módulos de vapor elétrico modulares de 15 MW para calor de processo de alta temperatura, atraindo investidores familiarizados com os setores de armazenamento estacionário e hidrogênio. O financiamento de capital de risco complementa acordos estratégicos como a participação de 49% da Daikin na Miura Applied Systems, que combina tecnologias de HVAC e vapor em plataformas de energia térmica completas. No geral, a atividade de consolidação e parceria sinaliza trajetórias tecnológicas em maturação e uma corrida cada vez mais intensa pelo acesso a canais.

Líderes do Setor de Caldeiras Elétricas

Cleaver-Brooks

Bosch Thermotechnology

Chromalox (Spirax-Sarco)

Acme Engineering Products

Vapor Power International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Rinnai America apresentou seu aquecedor de água com bomba de calor elétrica da série REHP, com até 4,0 UEF, e caldeiras comerciais com 98% de eficiência térmica, sublinhando a mudança da empresa em direção a portfólios totalmente elétricos.

- Junho de 2024: A AtmosZero garantiu USD 21 milhões na Série A para avançar na tecnologia de vapor elétrico industrial focada em aplicações de 200–300 °C.

- Maio de 2025: A FUJIFILM Holdings Corporation introduziu um sistema de caldeira elétrica nas instalações da FUJIFILM Manufacturing Europe B.V. nos Países Baixos, que produz materiais fotográficos e meios de cultura celular.

- Junho de 2025: A Skretting Australia investiu AUD 3,05 milhões para modernizar o sistema de caldeiras em sua planta de Cambridge. Coberto no orçamento de 2023, o projeto substituiu caldeiras a gás antigas por modelos elétricos de baixa tensão, reduzindo as emissões de CO₂ em 8% e contribuindo significativamente para seu plano de redução de carbono no âmbito do Roadmap 2025 da Nutreco.

Escopo do Relatório Global do Mercado de Caldeiras Elétricas

| Caldeiras de Eletrodo |

| Caldeiras de Resistência |

| Caldeiras de Indução |

| Caldeiras Híbridas Elétrico-Gás |

| Água Quente |

| Geração de Vapor |

| Calor de Processo (Até 200 °C) |

| Aquecimento Urbano e de Campus |

| Residencial |

| Comercial e Institucional |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Caldeiras de Eletrodo | |

| Caldeiras de Resistência | ||

| Caldeiras de Indução | ||

| Caldeiras Híbridas Elétrico-Gás | ||

| Por Aplicação | Água Quente | |

| Geração de Vapor | ||

| Calor de Processo (Até 200 °C) | ||

| Aquecimento Urbano e de Campus | ||

| Por Usuário Final | Residencial | |

| Comercial e Institucional | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de caldeiras elétricas em 2025?

Foi avaliado em USD 11,68 bilhões em 2025.

Qual CAGR é previsto para caldeiras elétricas de 2025 a 2030?

Um CAGR de 10,09% é projetado até 2030.

Qual região lidera a demanda por caldeiras elétricas?

A Ásia-Pacífico deteve 38,0% da participação de receita em 2024 e apresenta a perspectiva de CAGR mais rápida de 11,3%.

Por que as caldeiras elétricas híbridas estão ganhando força?

Elas complementam a eficiência das bombas de calor cobrindo cargas de pico e oferecendo flexibilidade de balanceamento de rede, melhorando a economia total.

O que restringe a adoção industrial rápida de unidades acima de 10 MW?

Os altos custos de capital iniciais e as atualizações de capacidade de rede atrasam grandes instalações, apesar da economia operacional favorável.

Quem investiu recentemente em tecnologia de vapor elétrico industrial?

A AtmosZero levantou USD 21 milhões em financiamento da Série A em 2024.

Página atualizada pela última vez em: