Tamanho e Participação do Mercado de Carros Usados no Egito

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 7.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados no Egito por Mordor Intelligence

O tamanho do mercado de carros usados no Egito é de USD 7,53 bilhões em 2025 e está projetado para atingir USD 9,20 bilhões até 2030, refletindo um CAGR de 4,09% durante o período 2025-2030. A força da demanda persiste apesar das oscilações cambiais e das reformas de subsídios, à medida que famílias em busca de valor migram para a mobilidade pré-adquirida acessível. Formatos de varejo organizado, plataformas digitais e programas de troca de veículos de fabricantes originais estão expandindo a oferta, enquanto planos de parcelamento habilitados por fintechs ampliam o acesso, sustentando uma velocidade constante de unidades. A intensidade competitiva aumentou no início de 2025 após a aquisição da Hatla2ee pela Dubizzle, sinalizando uma onda de consolidação liderada por plataformas que pode reduzir as margens de preço e elevar os padrões profissionais.

Principais Conclusões do Relatório

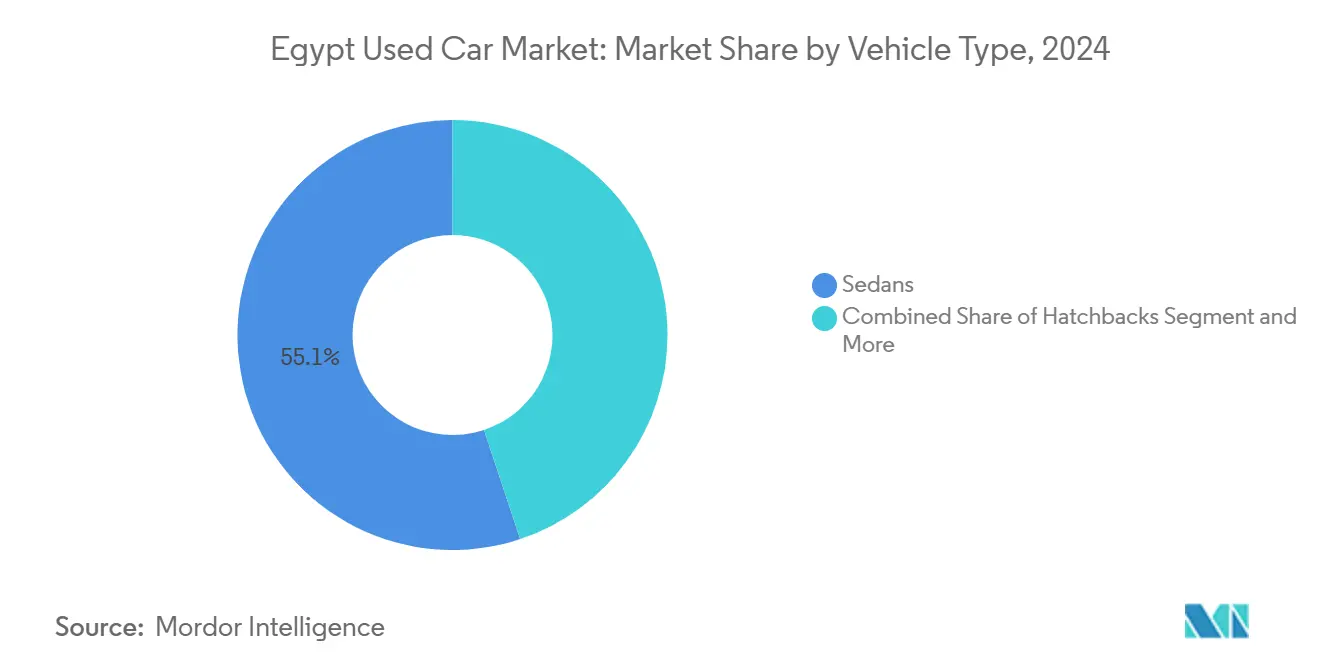

- Por tipo de veículo, os sedans lideraram com 55,12% da participação do mercado de carros usados no Egito em 2024; SUVs e MPVs têm previsão de expansão a um CAGR de 4,97% até 2030.

- Por tipo de fornecedor, os vendedores não organizados detinham 71,33% da participação do mercado de carros usados no Egito em 2024, enquanto os canais organizados avançam a um CAGR de 5,62% até 2030.

- Por tipo de combustível, os carros a gasolina comandavam uma participação de 85,22% do tamanho do mercado de carros usados no Egito em 2024; os modelos elétricos devem crescer a um CAGR de 7,85% até 2030.

- Por canal de vendas, as concessionárias offline capturaram 63,18% do tamanho do mercado de carros usados no Egito em 2024; as plataformas online registraram o crescimento mais rápido, com CAGR de 7,08%.

- Por idade do veículo, os modelos entre 5-8 anos controlavam 42,55% da participação do mercado de carros usados no Egito em 2024; os veículos abaixo de 3 anos exibiram o maior CAGR de 4,63%.

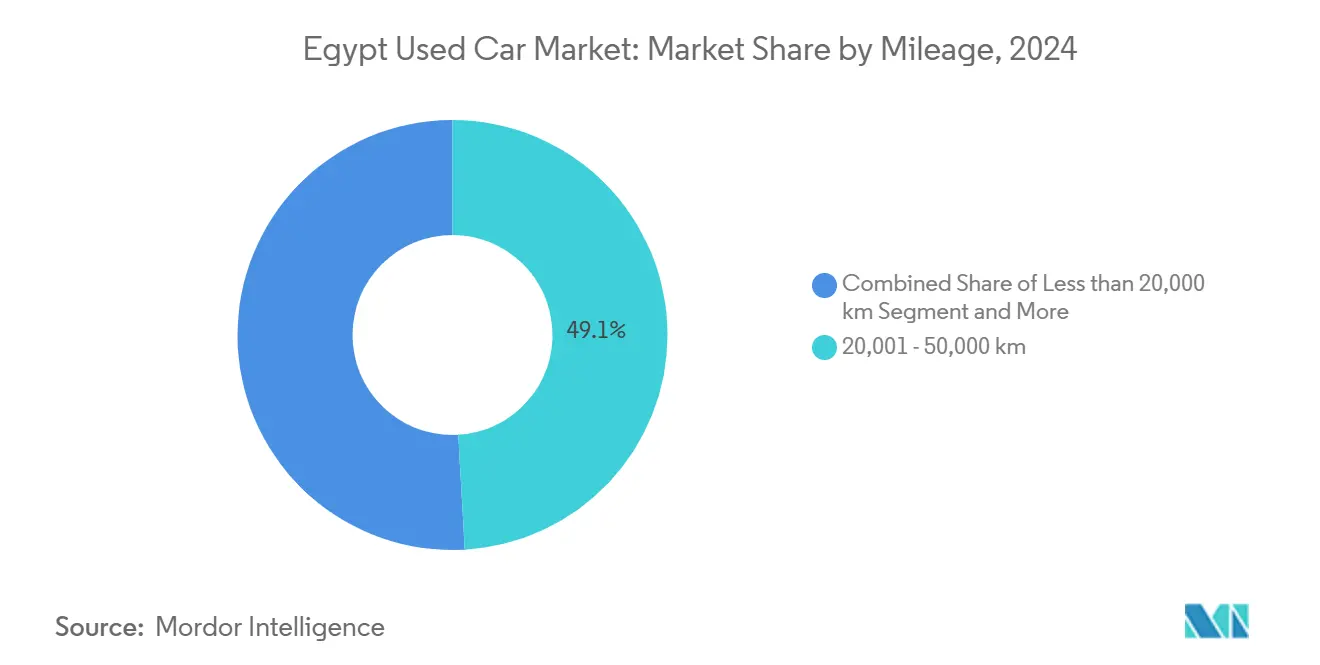

- Por quilometragem, a faixa de 20.001-50.000 km representou 49,14% da participação do mercado de carros usados no Egito em 2024; o estoque com menos de 20.000 km crescerá a um CAGR de 6,11%.

- Por faixa de preço, as transações abaixo de USD 10.000 representaram 54,46% do tamanho do mercado de carros usados no Egito em 2024; a faixa de USD 10.001-30.000 está crescendo a um CAGR de 5,12%.

Tendências e Perspectivas do Mercado de Carros Usados no Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação Gradual de Subsídios de Combustível Impulsiona o GNV | +0.8% | Grande Cairo, Alexandria | Médio prazo (2-4 anos) |

| Fintechs Habilitam Planos de Parcelamento | +0.7% | Áreas urbanas | Curto prazo (≤ 2 anos) |

| Varejistas Digitais Apoiados por Capital de Risco | +0.6% | Cairo, Alexandria, Gizé | Curto prazo (≤ 2 anos) |

| Programas de Troca de Fabricantes Originais Aumentam a Oferta | +0.5% | Centros urbanos com redes de fabricantes originais | Médio prazo (2-4 anos) |

| Isenção de Importação de Veículos Elétricos com Menos de 3 Anos | +0.4% | Distritos urbanos afluentes | Longo prazo (≥ 4 anos) |

| Motores de Precificação Baseados em Inteligência Artificial | +0.3% | Principais cidades | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Gradual de Subsídios de Combustível Acelerando as Conversões para GNV

A liberalização gradual dos preços dos combustíveis elevou os custos da gasolina em relação ao gás natural comprimido, levando compradores sensíveis ao custo a preferir unidades preparadas para GNV. Os revendedores agora incluem kits de conversão com estoque de 5 a 8 anos, estendendo os ciclos de rentabilidade e elevando os prêmios de revenda acima dos carros a gasolina comparáveis. Um caminho regulatório simplificado e a expansão dos postos de GNV reforçam a proposta de valor da conversão, colocando o Egito à frente dos pares regionais na adoção de combustíveis alternativos.

Programas de Troca Apoiados por Fabricantes Originais para Revitalizar as Vendas de Carros Novos e Alimentar a Oferta de Usados

Fabricantes como a Mansour Automotive formalizaram programas de troca que renovam o fluxo nas concessionárias enquanto abastecem os lotes de veículos usados certificados [1]"Visão Geral do Programa de Troca," Mansour Automotive, almansourauto.com. O marco de produção de 1 milhão de unidades da General Motors e a nova linha Chevrolet Optra ampliam o conjunto de veículos de modelos recentes que retornam aos canais de revenda. Garantias integradas e processos de recondicionamento padronizados aumentam a confiança dos compradores e criam ciclos de retroalimentação de dados que refinam a precificação e o design de produtos futuros.

Entrada de Varejistas Digitais Apoiados por Capital de Risco (por exemplo, Sylndr) Impulsionando a Liquidez e a Transparência de Preços

O aporte de USD 7,5 milhões em capital semente da Sylndr em 2024 demonstrou a confiança dos investidores em marketplaces orientados por dados que reduzem as assimetrias de informação por meio de precificação algorítmica e relatórios de histórico verificados. Os entrantes digitais integram financiamento, inspeção e logística em uma única interface, acelerando os ciclos de negociação e estabelecendo novos padrões de atendimento ao cliente. O acordo Dubizzle-Hatla2ee de fevereiro de 2025 cristalizou a liderança de plataforma, confirmando escala e efeitos de rede como vantagens competitivas duradouras.

Crescente Disponibilidade de Fintechs com Base em Parcelamento para Compras de Carros Usados

O número de fintechs licenciadas no Egito está habilitando crédito no ponto de venda por meio de plataformas como valU, MNT-Halan e Fawry. Mudanças nas regras do Banco Central agora permitem índices de comprometimento de renda de até 50%, estimulando os volumes de empréstimos, mas elevando o risco de alavancagem do consumidor. A lei regulatória 5-2022 estabelece parâmetros de supervisão, mas a aplicação desigual pode moderar o crescimento caso a inadimplência aumente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Câmbio Gera Volatilidade de Preços | -0.9% | Segmentos dependentes de importação | Curto prazo (≤ 2 anos) |

| Limites de Crédito Restringem Veículos | -0.5% | Segmentos de baixa renda | Longo prazo (≥ 4 anos) |

| Digitalização Limitada da Transferência de Titularidade | -0.4% | Cidades rurais e secundárias | Médio prazo (2-4 anos) |

| Padrões Fragmentados de Inspeção de Veículos | -0.3% | Governadorias fora do Grande Cairo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços Impulsionada pelo Câmbio Desestimulando Compras Discricionárias

As rápidas oscilações da libra egípcia introduzem incerteza de preços de dois dígitos para modelos importados, paralisando as decisões dos compradores e aumentando os custos de carregamento dos revendedores. As projeções de economistas sobre gastos restritos dos consumidores amplificam o risco para as faixas premium. Os revendedores maiores protegem sua exposição, mas os independentes absorvem perdas de margem ou reduzem o estoque, desacelerando a velocidade das transações em todo o mercado de carros usados no Egito.

Limites Rígidos de Crédito Bancário para Veículos com Mais de Oito Anos

Os bancos comerciais limitam os prazos e as relações entre o valor do empréstimo e o valor do bem para carros com mais de oito anos, restringindo o crédito para famílias de baixa renda que dependem de estoque mais antigo. As fintechs substitutivas cobram taxas mais altas, inflando o custo total e direcionando alguns clientes para credores informais ou adiamento da compra, amortecendo o volume no maior segmento etário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Desafiam a Dominância dos Sedans

Os sedans mantiveram 55,12% da participação do mercado de carros usados no Egito em 2024, mas as transações de SUVs e MPVs estão projetadas para superar esse ritmo a um CAGR de 4,97% até 2030, à medida que os motoristas buscam maior distância ao solo e apelo de status. A ascensão do segmento apoia-se fortemente em marcas chinesas acessíveis, como a Geely Emgrand, que reduzem os limites de entrada. A montagem local do Jeep Grand Cherokee L adiciona profundidade à oferta, sinalizando o potencial do Egito como um polo regional de SUVs [2]"Montagem do Jeep Grand Cherokee L Retoma no Egito," Stellantis Press, stellantis.com.

Os efeitos secundários incluem melhor disponibilidade de peças e familiaridade dos revendedores, que sustentam os valores residuais, levando famílias urbanas de renda média a orçar gastos mais elevados com combustível em troca de segurança percebida e capacidade familiar. Enquanto isso, os hatchbacks mantêm-se estáveis entre os usuários urbanos cujas restrições de estacionamento favorecem dimensões compactas. Esse equilíbrio multissegmento diversificará o mercado de carros usados no Egito entre diferentes estilos de carroceria.

Por Tipo de Fornecedor: Canais Organizados Ganham Terreno

Os vendedores não organizados gerenciavam 71,33% do tamanho do mercado de carros usados no Egito em 2024, mas os revendedores e plataformas organizados avançam a um CAGR de 5,62%, impulsionados pela crescente demanda dos consumidores por garantias, financiamento e precificação transparente. A detecção de fraudes baseada em inteligência artificial, endossada pela Federação de Seguros, capacita os lotes geridos profissionalmente a combater documentação falsificada, aumentando a confiança dos compradores.

Os marketplaces digitais preenchem lacunas para vendedores individuais ao oferecer inspeção, custódia e logística, empurrando os atores informais para ecossistemas semiformais. À medida que os consolidadores de plataformas, exemplificados pela Dubizzle, ampliam o alcance tecnológico e de marketing, o poder de barganha deve se deslocar para os canais organizados, diluindo gradualmente a participação não organizada em todo o mercado de carros usados no Egito.

Por Tipo de Combustível: Veículos Elétricos Emergem Apesar da Dominância da Gasolina

Os carros a gasolina permanecem onipresentes, com 85,22% do tamanho do mercado de carros usados no Egito em 2024; no entanto, as vendas de veículos elétricos mostram um CAGR de 7,85% graças a um corredor isento de tarifas para importações quase novas. Os primeiros adotantes se concentram nos subúrbios afluentes do Cairo, onde a infraestrutura de carregamento se desenvolve em conjunto com investimentos do setor privado. As adaptações para GNV formam um caminho paralelo de baixo carbono, utilizando as reformas de subsídios para reduzir os custos operacionais para proprietários de alta quilometragem.

Os modelos híbridos atendem a compradores cautelosos, combinando a familiaridade do abastecimento convencional com ganhos incrementais de eficiência. O diesel persiste nas frotas comerciais onde o torque e a autonomia ainda superam as preocupações ambientais. Coletivamente, essas mudanças diversificam a exposição energética em todo o mercado de carros usados no Egito, alinhando-se com objetivos nacionais mais amplos de sustentabilidade.

Por Canal de Vendas: A Transformação Digital Acelera

As concessionárias offline detinham 63,18% do tamanho do mercado de carros usados no Egito em 2024, valorizadas pela inspeção física e entrega imediata. No entanto, as plataformas online registram um CAGR de 7,08%, à medida que os millennials com foco em dispositivos móveis adotam jornadas digitais de ponta a ponta. O conjunto de ferramentas de avaliação, gateways de financiamento e entrega em domicílio da Hatla2ee ilustra a crescente integração de serviços [3]"Aumento do Tráfego Móvel e Integração com Revendedores," Hatla2ee, hatla2ee.com.

Os modelos híbridos de "clique e tijolo" dominam as preferências dos compradores: a pesquisa e a pré-aprovação de crédito ocorrem online, enquanto a papelada final e as entregas ocorrem nas concessionárias parceiras. Esse modelo híbrido reduz o atrito na busca e mantém a relevância dos revendedores offline, forjando uma estrutura de canais complementares em todo o mercado de carros usados no Egito.

Por Idade do Veículo: Veículos Mais Novos Comandam Crescimento Premium

Os modelos entre 5-8 anos capturaram 42,55% da participação do mercado de carros usados no Egito em 2024, equilibrando preço e confiabilidade para os compradores em massa. Os veículos com menos de 3 anos, no entanto, registram o CAGR mais rápido de 4,63%, impulsionados por trocas de fabricantes originais e garantias de fábrica remanescentes que tranquilizam os consumidores familiarizados com tecnologia. Os limites de crédito bancário para carros com mais de oito anos canalizam o crédito para coortes mais novas, direcionando indiretamente a demanda para cima.

Os incentivos de importação de veículos elétricos restritos a modelos com menos de 3 anos inclinam ainda mais o interesse para as safras mais recentes. Os veículos mais antigos, com mais de oito anos, permanecem relevantes para compradores à vista e usuários rurais, mas enfrentam obstáculos decorrentes dos custos de manutenção e das opções de financiamento restritas, moderando o crescimento nessa faixa.

Por Quilometragem: Veículos de Baixa Quilometragem Impulsionam o Crescimento Premium

O estoque na faixa de 20.001-50.000 km detinha 49,14% da participação do mercado de carros usados no Egito durante 2024, espelhando os ciclos de substituição padrão. No entanto, os carros com quilometragem abaixo de 20.000 km crescem mais rapidamente, a um CAGR de 6,11%, valorizados pelo desgaste mínimo e pelas caudas de garantia mais longas. As ferramentas de verificação digital reduzem a fraude no hodômetro, aumentando a confiança nos anúncios de baixa quilometragem.

Os veículos de alta quilometragem atraem operadores comerciais e motoristas com orçamento limitado que valorizam a funcionalidade em detrimento da estética. A segmentação por quilometragem, portanto, fornece uma escada estratificada por preço, sustentando a liquidez entre múltiplos perfis de compradores no mercado de carros usados no Egito.

Por Faixa de Preço: O Segmento de Mercado Intermediário Impulsiona o Crescimento

As transações abaixo de USD 10.000 permaneceram dominantes, representando 54,46% do tamanho do mercado de carros usados no Egito em 2024, mas a faixa de USD 10.001-30.000 acelera a um CAGR de 5,12% à medida que a renda da classe média aumenta e o crédito parcelado se expande. A volatilidade cambial leva alguns compradores a fixar valor nas faixas intermediárias que equilibram características desejáveis com cargas de dívida administráveis.

As transações de luxo acima de USD 30.000 permanecem de nicho, mas estáveis, concentradas entre executivos corporativos e expatriados no Cairo e em Alexandria. A precificação transparente nas plataformas digitais reduz a margem de negociação, equalizando o acesso à informação em todas as faixas de preço.

Análise Geográfica

O Grande Cairo representa uma parcela significativa das atividades do mercado de carros usados no Egito, aproveitando a densa população, o emprego diversificado e a maior presença de revendedores organizados. Centros de inspeção superiores e processamento mais rápido de transferência de titularidade reduzem o atrito nas transações, criando ciclos virtuosos de rotatividade de estoque e taxas de retorno dos clientes.

Alexandria ocupa o segundo lugar, beneficiando-se dos fluxos de importação adjacentes ao porto e de uma força de trabalho industrial que sustenta uma demanda constante por transporte pessoal confiável. O corredor do Canal de Suez emerge como um nó de crescimento à medida que projetos de logística e zonas francas elevam a renda disponível e o tráfego de carga rodoviária, estimulando a revenda de veículos de passageiros e comerciais leves.

Os mercados do Alto Egito permanecem com volume reduzido; os compradores gravitam em torno de unidades mais antigas e de baixo preço em meio ao alcance bancário limitado. As governadorias do Mar Vermelho apresentam demanda de frota única de empresas de hospitalidade, motivando revendedores especializados a estocar SUVs e vans de baixa quilometragem adequados às operações de transporte de resorts. As cidades rurais do Delta do Nilo, impulsionadas por economias agrícolas, sustentam uma rotatividade constante de picapes e veículos utilitários. A densidade de revendedores organizados diminui fora das principais metrópoles, prolongando a dependência de vendas entre pares. No entanto, os programas de governança eletrônica do governo visam unificar os portais de transferência de titularidade em todo o país, potencialmente suavizando as disparidades geográficas a longo prazo. Por ora, a heterogeneidade regional em renda, infraestrutura e alfabetização digital mantém o mercado de carros usados no Egito multifacetado.

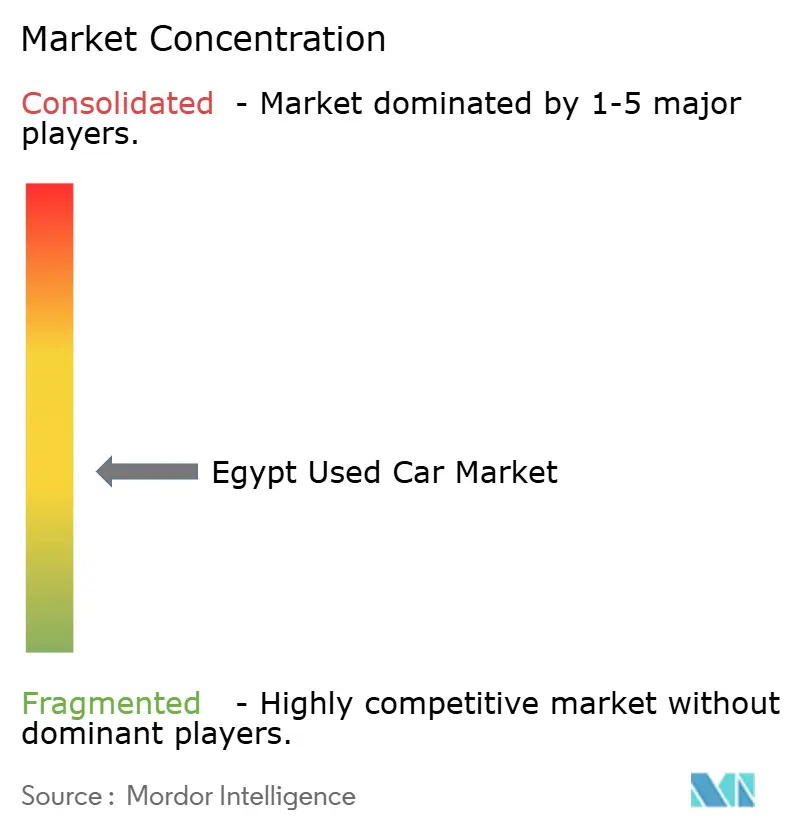

Cenário Competitivo

O mercado de carros usados no Egito permanece moderadamente fragmentado, pois os vendedores não organizados dominam o volume, mas a gravidade competitiva está se deslocando para plataformas apoiadas por capital e grupos de revendedores. A aquisição da Hatla2ee pela Dubizzle em fevereiro de 2025 coroou um claro líder digital, combinando listagens extensas, análises avançadas e financiamento integrado para consolidar vantagens de rede.

A Mansour Automotive escala seu programa de "Troca" para capturar lucros de revenda a jusante, enquanto reforça os funis de vendas de carros novos. A General Motors Egito e a Stellantis aproveitam as linhas de produção locais para alimentar os pipelines de veículos usados certificados e estabilizar os valores residuais, estreitando a sinergia entre os braços de fabricação e de recomercialização.

A tecnologia constitui o principal campo de batalha: precificação baseada em inteligência artificial, jornadas do cliente com foco em dispositivos móveis e detecção automatizada de fraudes diferenciam os concorrentes. Oportunidades de espaço em branco persistem na digitalização de mercados rurais, no arrendamento de veículos comerciais e na recondicionamento de baterias de veículos elétricos. Espera-se um realinhamento da participação de mercado à medida que os consumidores em busca de eficiência migram para estoque transparente e com garantia, comprimindo as margens dos atores informais.

Líderes do Setor de Carros Usados no Egito

Sylndr

Dubizzle Egypt (OLX Cars Egypt)

Fabrika (GB Auto)

Mansour Auto Trade

Abou Ghaly Motors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sylndr captou USD 15,7 milhões em financiamento da Série A para expandir sua plataforma de ponta a ponta orientada por tecnologia.

- Fevereiro de 2025: A Dubizzle adquiriu a Hatla2ee, consolidando o maior marketplace automotivo digital do país e acelerando a integração do ecossistema.

Escopo do Relatório do Mercado de Carros Usados no Egito

| Hatchbacks |

| Sedans |

| SUVs e MPVs |

| Organizado |

| Não Organizado |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico |

| Outros Combustíveis Alternativos |

| Plataformas Online |

| Concessionárias Offline |

| Abaixo de 3 Anos |

| 3 - 5 Anos |

| 5 - 8 Anos |

| Acima de 8 Anos |

| Menos de 20.000 km |

| 20.001 - 50.000 km |

| Acima de 50.000 km |

| Menos de USD 10.000 |

| USD 10.001 - USD 30.000 |

| Acima de USD 30.000 |

| Por Tipo de Veículo | Hatchbacks |

| Sedans | |

| SUVs e MPVs | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido | |

| Elétrico | |

| Outros Combustíveis Alternativos | |

| Por Canal de Vendas | Plataformas Online |

| Concessionárias Offline | |

| Por Idade do Veículo | Abaixo de 3 Anos |

| 3 - 5 Anos | |

| 5 - 8 Anos | |

| Acima de 8 Anos | |

| Por Quilometragem | Menos de 20.000 km |

| 20.001 - 50.000 km | |

| Acima de 50.000 km | |

| Por Faixa de Preço | Menos de USD 10.000 |

| USD 10.001 - USD 30.000 | |

| Acima de USD 30.000 |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carros usados no Egito em 2025?

O tamanho do mercado de carros usados no Egito é de USD 7,53 bilhões em 2025 e está projetado para atingir USD 9,20 bilhões até 2030.

Qual é o CAGR previsto para as vendas de carros usados no Egito?

Espera-se que o setor registre um CAGR de 4,09% entre 2025 e 2030.

Qual segmento de veículos está crescendo mais rapidamente no Egito?

Os SUVs e MPVs exibem o maior crescimento, avançando a um CAGR de 4,97% até 2030.

Qual é a dominância das plataformas online nas vendas de carros usados no Egito?

As concessionárias offline ainda detêm 63,18% de participação, mas os canais online estão se expandindo rapidamente a um CAGR de 7,08%.

Página atualizada pela última vez em: