Tamanho e Participação do Mercado de Embalagens Plásticas do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas do Egito por Mordor Intelligence

O tamanho do mercado de embalagens plásticas do Egito está projetado em USD 2,41 bilhões em 2025, USD 2,49 bilhões em 2026, e deve atingir USD 2,94 bilhões até 2031, crescendo a um CAGR de 3,37% de 2026 a 2031. Uma base industrial estrategicamente localizada, acesso livre de tarifas aos membros da Área de Livre Comércio Continental Africana e trânsitos marítimos de três dias para o Sul da Europa mantêm os custos de frete e os prazos de entrega mais baixos do que as fontes asiáticas, atraindo proprietários de marcas orientados à exportação para o país. Grupos multinacionais de alimentos e cuidados pessoais que localizam linhas de envase dependem de conversores próximos que possam obter certificação ISO 22000 e FSSC 22000, estimulando a entrada de capital em ativos de moldagem por sopro de alta velocidade, termoformagem e laminação. O polietileno mantém a liderança em custo porque a capacidade doméstica de PEAD e PEBD em Alexandria reduz os custos de logística de entrada, enquanto os tipos biodegradáveis têm rápida adoção onde se aplicam proibições de uso único. Ao mesmo tempo, as reformas nas tarifas de eletricidade e a volatilidade das resinas vinculadas ao petróleo bruto comprimem as margens, recompensando os conversores verticalmente integrados que podem proteger o risco de matéria-prima ou reduzir a intensidade energética por meio de investimentos em redução de peso e cogeração.

Principais Conclusões do Relatório

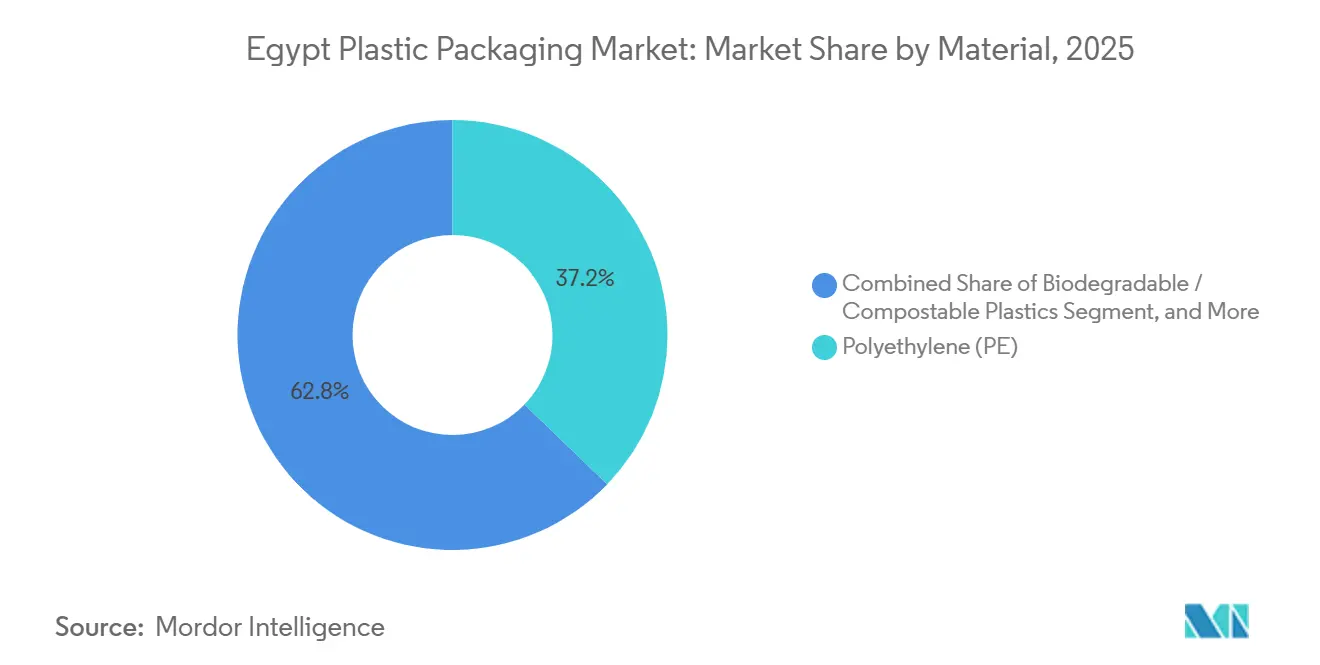

- Por material, o polietileno liderou com 37,21% da participação do mercado de embalagens plásticas do Egito em 2025, enquanto os plásticos biodegradáveis e compostáveis registraram o CAGR mais rápido de 4,52% até 2031.

- Por tipo de embalagem, os formatos flexíveis capturaram 60,32% da receita em 2025 e estão projetados para um CAGR de 3,71%, enquanto os formatos rígidos ficam atrás, mas defendem aplicações que exigem maior resistência a quedas.

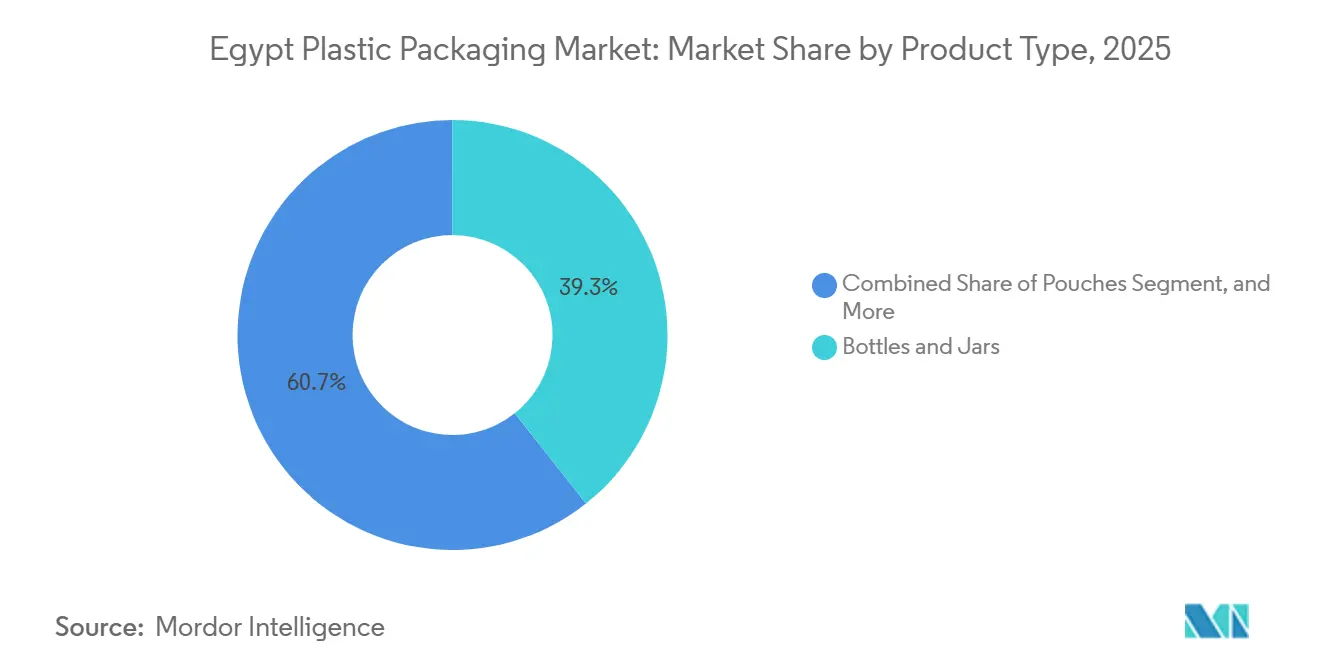

- Por tipo de produto, garrafas e frascos representaram 39,33% do tamanho do mercado de embalagens plásticas do Egito em 2025, mas as embalagens tipo pouch superarão todos os concorrentes com um CAGR de 4,33% até 2031.

- Por setor do usuário final, os alimentos retiveram 30,32% da demanda em 2025, enquanto o setor de saúde apresenta o maior impulso com um CAGR de 4,27%, à medida que empresas farmacêuticas europeias aproximam a capacidade de blister para o Egito.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas do Egito

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens flexíveis de alimentos e bebidas | +1.2% | Nacional, com concentração na Grande Cairo, Alexandria e governadorias do Delta | Médio prazo (2 a 4 anos) |

| Crescimento das exportações de bens de consumo de rápida rotatividade do Egito | +1.0% | Nacional, com centros de exportação em Port Said, Suez e Alexandria | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para a fabricação local | +0.8% | Zonas Econômicas Especiais no corredor da Zona Econômica do Canal de Suez, 10 de Ramadã e cidades de 6 de Outubro | Longo prazo (≥ 4 anos) |

| Expansão das embalagens para cadeia de frio do comércio eletrônico | +0.7% | Centros urbanos: Cairo, Alexandria, Giza, com expansão gradual para cidades secundárias | Curto prazo (≤ 2 anos) |

| Aproximação de linhas de blister farmacêutico da União Europeia para o Egito | +0.5% | Zonas industriais próximas ao Aeroporto Internacional do Cairo e ao Porto de Alexandria | Médio prazo (2 a 4 anos) |

| Vantagem de custo de frete para garrafas de Tereftalato de Polietileno domésticas | +0.3% | Nacional, beneficiando envasadores locais de bebidas e óleo comestível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Flexíveis de Alimentos e Bebidas

Os formatos flexíveis reduzem o peso de distribuição em até 50%, um benefício vital no sistema de varejo fragmentado do Egito, onde a logística de última milha pode representar 30% do custo de entrega. As embalagens tipo stand-up pouch preservam a integridade do produto sem refrigeração, uma vantagem para pequenos comércios que não dispõem de armazenamento refrigerado estável. As conversões de marcas aceleram a mudança: grandes multinacionais de alimentos e cuidados pessoais migraram múltiplas unidades de manutenção de estoque de potes de vidro para embalagens retort, reduzindo quebras e despesas de frete. Com o Egito gerando 4,5 a 5,0 milhões de toneladas de plásticos anualmente e os filmes flexíveis já representando cerca de um terço desse fluxo de resíduos, o domínio desse formato é incontestável. As lacunas na reciclagem de laminados multicamadas aumentam a urgência de estruturas monomaterial de polietileno ou polipropileno que ainda atendam às necessidades de barreira.

Crescimento das Exportações de Bens de Consumo de Rápida Rotatividade do Egito

A receita de exportação de bens de consumo de rápida rotatividade do Egito subiu para USD 1,75 bilhão em 2024 e tem como meta USD 2,4 bilhões até 2026, um aumento de 37% que se traduz diretamente em demanda de embalagens para alimentos estáveis em prateleira, itens de cuidados pessoais e medicamentos de venda livre destinados à Líbia, ao Sudão e aos mercados do Conselho de Cooperação do Golfo. O acesso livre de tarifas em toda a África e as travessias de três dias de Alexandria ao Pireu conferem ao Egito claras vantagens logísticas e tarifárias em relação às bases de fornecimento asiáticas. As garrafas de Tereftalato de Polietileno e os recipientes de Polietileno de Alta Densidade dominam as exportações de óleo comestível, detergente e bebidas porque toleram as variações de temperatura em rotas quentes. No entanto, os conversores devem orçar testes de migração distintos e rotulagem para satisfazer as normas SASO, EU 1935/2004 e KEBS, acrescentando aproximadamente 5 a 8% aos custos de conformidade. As empresas que dominam o registro regulatório em múltiplas jurisdições mantêm uma vantagem competitiva à medida que os volumes aumentam.

Incentivos Governamentais para a Fabricação Local

Isenções fiscais corporativas de dez anos, importações de equipamentos livres de tarifas e alfândega de balcão único dentro das Zonas Econômicas Especiais do Egito reduzem os custos totais instalados para novas linhas de extrusão e moldagem em até 25%. A Zona Econômica do Canal de Suez, com 460 km², co-localiza a produção de resinas, masterbatch e embalagens acabadas, reduzindo os prazos de entrega e o frete interno. Um pacote de infraestrutura pública de 2024 no valor de EGP 50 bilhões (USD 1,6 bilhão) financiou subestações, estações de tratamento de efluentes e redes de fibra óptica, tornando as construções em terrenos novos mais atrativas do que as reformas em instalações existentes. Os aumentos nas tarifas de energia de 15 a 20% compensam parcialmente esses incentivos, empurrando as linhas de alta intensidade energética em direção a soluções solares híbridas ou de cogeração. No entanto, as reformas nos subsídios de eletricidade promulgadas em meados de 2024 elevaram as tarifas industriais em 15 a 20%, compensando parcialmente as vantagens das Zonas Econômicas Especiais e forçando as linhas de extrusão de alta intensidade energética a investir em cogeração ou sistemas solares híbridos.[1]Bloomberg, "Egito Aumenta Tarifas de Eletricidade para o Setor Industrial em 2024," bloomberg.com A conformidade com a ISO 14001 e a OHSAS 18001 é agora um requisito de facto para a ocupação de zonas, alinhando-se com os códigos dos compradores multinacionais.

Expansão das Embalagens para Cadeia de Frio do Comércio Eletrônico

A penetração do mercado de mercearia online no Egito atingiu uma estimativa de 4 a 5% do total do varejo alimentar em 2025, acima de níveis insignificantes antes da pandemia, impulsionada por plataformas como Instashop, Rabbit e Breadfast, que prometem janelas de entrega de 60 minutos na Grande Cairo e em Alexandria. Manter temperaturas entre 2 e 8 °C na última milha obriga os varejistas a depender de caixas de poliestireno expandido isoladas, bolsas de gel e indicadores de tempo-temperatura que acrescentam USD 0,10 a 0,15 por encomenda. Cada pedido gera cerca de 200 gramas de embalagem, quase o dobro das transações em loja, levantando preocupações de sustentabilidade por parte dos consumidores. Os projetos-piloto com sacolas reutilizáveis com etiquetas RFID enfrentam barreiras de custo de logística reversa, mas sinalizam o futuro do atendimento urbano. Os conversores que oferecem soluções de isolamento mais leves e dobráveis estão bem posicionados à medida que a densidade de pedidos aumenta e os padrões da cadeia de frio se tornam mais rigorosos sob a supervisão da Autoridade Egípcia de Segurança Alimentar.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de plásticos de uso único em governadorias turísticas | -0.4% | Mar Vermelho, Sul do Sinai, Matrouh e zonas costeiras de Alexandria | Curto prazo (≤ 2 anos) |

| Preços voláteis de polímeros vinculados ao petróleo bruto | -0.6% | Nacional, afetando todos os conversores dependentes de resinas | Curto prazo (≤ 2 anos) |

| Escassez de flocos de Tereftalato de Polietileno reciclado limita o conteúdo reciclado | -0.3% | Nacional, com impacto agudo nos produtores de garrafas para bebidas | Médio prazo (2 a 4 anos) |

| Cortes nos subsídios de eletricidade elevam os custos de extrusão | -0.5% | Nacional, mais severo para linhas de filme soprado e termoformagem de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Polímeros Vinculados ao Petróleo Bruto

Os preços do Polietileno de Alta Densidade e do Polipropileno no Egito seguem o petróleo Brent com um atraso de quatro a seis semanas, e a flutuação da libra egípcia amplifica as oscilações. Um pico do petróleo bruto em meados de 2024 para USD 95 por barril provocou um salto de 18% trimestre a trimestre no Polietileno de Alta Densidade, comprimindo as margens de filmes commodities que têm média de 8 a 12%. Sem instrumentos de futuros locais, os conversores absorvem os choques ou os repassam em ciclos de contrato de 30 a 60 dias, arriscando a perda de clientes para fornecedores turcos ou sauditas com matéria-prima mais estável. Os players verticalmente integrados com acordos de fornecimento de resinas mitigam a exposição, enquanto os compradores no mercado spot enfrentam pressão existencial durante picos prolongados, acelerando a consolidação do setor.

Cortes nos Subsídios de Eletricidade Elevam os Custos de Extrusão

A remoção dos subsídios de energia industrial em julho de 2024 aumentou as tarifas em 15 a 20%, elevando imediatamente os custos operacionais para linhas de filme soprado, extrusão de chapas e termoformagem. A energia pode representar 8 a 10% do custo em dinheiro em filmes de calibre fino, portanto, o aumento corrói margens já apertadas, a menos que os conversores invistam em acionamentos de frequência variável, recuperação de calor ou energia solar no local. Alguns processadores deslocaram a produção do turno noturno para tarifas fora do horário de pico, mas as restrições de capacidade limitam a estratégia. O choque tarifário sublinha as lacunas de financiamento para atualizações de energia verde, embora os credores agora agrupem empréstimos concessionais com fornecedores de equipamentos para facilitar a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Polietileno Domina, Biodegradáveis Ganham Espaço

O polietileno reivindicou 37,21% da participação do mercado de embalagens plásticas do Egito em 2025 graças à sua disponibilidade, versatilidade de processamento e vantagem de custo vinculada ao fornecimento doméstico de Polietileno de Alta Densidade. O Polietileno de Baixa Densidade e o Polietileno Linear de Baixa Densidade mantêm a liderança em sacolas extensíveis, retráteis e de uso intensivo, enquanto o Polietileno de Alta Densidade continua a ancorar garrafas e caixas moldadas por sopro. O Tereftalato de Polietileno, proveniente de produtores próximos de ácido tereftálico purificado do Oriente Médio, sustenta o segmento de bebidas devido à sua clareza e qualidades de barreira a gases, mas a crescente escassez de flocos de Tereftalato de Polietileno reciclado ameaça os compromissos de conteúdo reciclado. O polipropileno preenche tampas, fechamentos e potes finos de frios que exigem maior tolerância ao calor. Em contraste, o poliestireno e o poliestireno expandido mantêm papéis de nicho em isolamento, mas enfrentam ventos contrários em áreas turísticas sob proibições de uso único. As resinas biodegradáveis e compostáveis, embora 30 a 50% mais caras, registrarão um CAGR de 4,52% até 2031, à medida que resorts, municípios e proprietários de marcas internacionais intensificam as metas de sustentabilidade.

Uma taxa de reciclagem no setor informal de 52% concentra-se no Tereftalato de Polietileno e no Polietileno de Alta Densidade, deixando os filmes flexíveis multicamadas em aterros ou incinerados. A empresa de impacto social BariQ reciclou 15 bilhões de garrafas de Tereftalato de Polietileno desde 2020, exportando todos os flocos recuperados para a Europa e a América do Norte, onde a demanda de grau alimentício paga prêmios. A recicladora local Clipsico Pack movimenta 60 a 70 contêineres mensais de Tereftalato de Polietileno e Polietileno de Alta Densidade enfardados para a Turquia e a Itália, refletindo a estreita integração do Egito com os fluxos globais de resinas secundárias. A grande lacuna técnica está nas embalagens laminadas que combinam polietileno, Tereftalato de Polietileno e folha de alumínio, que escapam à reciclagem mecânica. Os laminados de barreira monomaterial poderiam reduzir os resíduos de embalagens flexíveis em até 40% e representam o próximo campo de batalha de materiais.

Por Tipo de Embalagem: Formatos Flexíveis Lideram

As embalagens flexíveis capturaram 60,32% da receita em 2025 e avançarão a um CAGR de 3,71%, impulsionadas por embalagens stand-up pouch, sachês e filmes de forma-enchimento-selagem que reduzem os custos de transporte, maximizam a estética nas prateleiras e operam em equipamentos de alta produtividade. Marcas de salgadinhos, bebidas em pó e petiscos para animais de estimação valorizam fechos reclosáveis e corte a laser que melhoram a conveniência do consumidor. As embalagens retort permitem a logística ambiente para refeições prontas para consumo, eliminando USD 0,20 a 0,30 por quilograma em gastos com cadeia de frio, uma margem decisiva no clima quente do Egito. A impressão digital, ainda incipiente, promete tiragens de produção curtas e econômicas que permitem aos profissionais de marketing testar sabores e edições limitadas sem excesso de estoque. No entanto, na ausência de escala de reciclagem química, o descarte de filmes multicamadas permanece um desafio não resolvido.

Os formatos rígidos detinham os 39,68% restantes da participação, com as garrafas de Tereftalato de Polietileno continuando a dominar os refrigerantes carbonatados e a água, e os recipientes de Polietileno de Alta Densidade ancorando laticínios, óleo e produtos químicos domésticos. A redução de peso aparou o peso médio das garrafas de Tereftalato de Polietileno de 22 gramas para 18 gramas ao longo de uma década, economizando resina e frete. As garrafas moldadas por sopro também oferecem relevos marcantes e rotulagem no molde que diferenciam as marcas em corredores de supermercados concorridos. No entanto, o crescimento desacelera à medida que as categorias de bebidas amadurecem e as alternativas flexíveis avançam sobre molhos e condimentos tradicionalmente vendidos em vidro ou plástico rígido.

Por Tipo de Produto: Garrafas Dominam, Embalagens Tipo Pouch Crescem Rapidamente

Garrafas e frascos geraram 39,33% do tamanho do mercado de embalagens plásticas do Egito em 2025, impulsionados por 1,2 a 1,4 bilhão de garrafas de Tereftalato de Polietileno consumidas anualmente em bebidas e pelo amplo uso de Polietileno de Alta Densidade em cuidados pessoais e detergentes. As migrações de vidro para plástico em óleo comestível, molhos e xaropes farmacêuticos continuam porque o plástico reduz quebras e combustível de transporte em cerca de 30%. A escassez de flocos de Tereftalato de Polietileno reciclado, no entanto, impede o alcance das metas de 25 a 30% de conteúdo reciclado e força importações onerosas da Europa.

As embalagens tipo pouch estão a caminho de um CAGR de 4,33% até 2031, impulsionadas por marcas de laticínios, alimentos infantis e sucos que preferem estruturas leves, com bico e prontas para retort. O controle de porções, a melhor visibilidade nas prateleiras e a compatibilidade com o comércio eletrônico atendem às demandas dos consumidores urbanos. Potes, copos e bandejas termoformados permanecem itens básicos para iogurte, homus e saladas de frios, enquanto os contêineres intermediários para granel atendem a líquidos a granel. As embalagens tipo clamshell e blister preenchem papéis de nicho em eletrônicos e produtos farmacêuticos.

Por Setor do Usuário Final: Alimentos Lideram, Saúde Acelera

Os alimentos representaram 30,32% da demanda em 2025, à medida que os fabricantes buscam a extensão da vida útil por meio de embalagem em atmosfera modificada, selagem a vácuo e filmes de barreira ao oxigênio. A população de 105 milhões do Egito, crescendo 1,8% ao ano, orienta a absorção constante de salgadinhos prontos para consumo, panificação e opções congeladas que se adequam aos estilos de vida urbanos. A consolidação do varejo sob hipermercados comprime as margens dos conversores ao pressionar por concessões anuais de preços, incentivando a automação e a economia de materiais.

O setor de saúde registrará o CAGR mais rápido do segmento de 4,27% até 2031, o mais rápido entre os usuários finais, à medida que as exportações farmacêuticas do Egito aumentam e a demanda doméstica por medicamentos de venda livre cresce com o envelhecimento da população e a expansão da cobertura de seguro de saúde.[2] Organização Mundial da Saúde, "Visão Geral do Setor Farmacêutico do Egito 2024," who.int Estimulando a demanda por embalagens blister em conformidade com as Boas Práticas de Fabricação da União Europeia, embalagens estéreis e frascos de injeção. A produção em sala limpa e a validação rigorosa elevam as barreiras de capital que favorecem fornecedores experientes. Bebidas, cosméticos e outros setores completam a demanda, cada um com expectativas regulatórias separadas que fragmentam as cadeias de fornecimento.

Análise Geográfica

A capacidade de embalagens plásticas do Egito concentra-se no corredor do Delta do Nilo e da Grande Cairo, onde a proximidade com os consumidores, os portos e as matérias-primas de resinas encurta as linhas de fornecimento e permite entregas just-in-time. A Zona Econômica do Canal de Suez, com 460 km², e a Cidade de 10 de Ramadã abrigam complexos integrados que combinam craqueamento de resinas, composição de masterbatch e produção de embalagens acabadas. Alexandria lida com cerca de 60% do tráfego de contêineres, permitindo que os conversores enviem para o Sul da Europa em três dias, um prazo impossível para os concorrentes asiáticos.

As governadorias do Delta — Qalyubia, Gharbia e Dakahlia — especializam-se em filmes agrícolas, consumindo aproximadamente 200.000 a 250.000 toneladas de Polietileno de Baixa Densidade anualmente para coberturas de estufas e silagem. Esses segmentos de commodities operam com margens estreitas e ciclos altamente sazonais, mas a presença local reduz o frete de entrada e oferece velocidade de serviço que os fornecedores estrangeiros não conseguem igualar.

O Alto Egito permanece com desafios logísticos, dependendo de embalagens transportadas por caminhão a partir do Cairo e de Alexandria. Para difundir o desenvolvimento econômico, o governo agora combina incentivos fiscais aprimorados com concessões de terrenos para conversores que constroem plantas em Assiut, Sohag e Qena. Além disso, o status de isenção tarifária do Egito dentro da Área de Livre Comércio Continental Africana o posiciona como uma plataforma de lançamento para remessas a Nairóbi, Lagos e Joanesburgo, embora os exportadores ainda precisem navegar pelos protocolos KEBS, NAFDAC e SABS que acrescentam 3 a 5% ao custo de entrega.

Cenário Competitivo

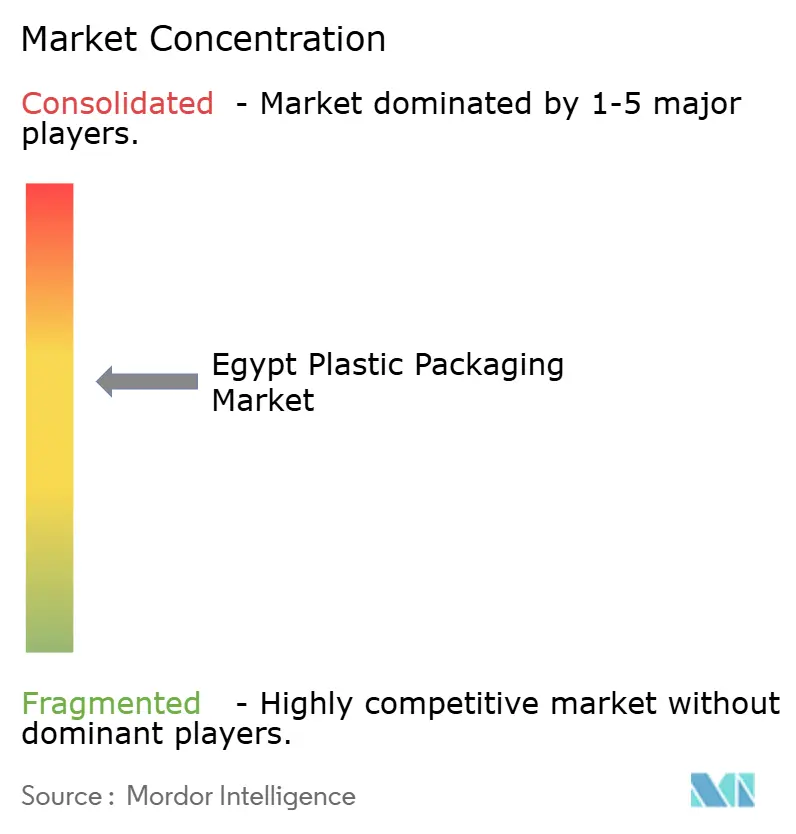

O mercado de embalagens plásticas do Egito é moderadamente fragmentado, com os dez maiores conversores detendo cerca de 40 a 45% da receita e muitos processadores menores atendendo a nichos regionais. As multinacionais globais — Amcor, Huhtamäki, ALPLA e Uflex — operam linhas de alta velocidade e altamente automatizadas e dependem da pesquisa e desenvolvimento da empresa-mãe para redução de peso, revestimentos de barreira e impressão digital. Suas certificações ISO 22000 e BRC atendem aos mandatos dos compradores multinacionais e conquistam pedidos de exportação.[3]Organização Internacional de Normalização, "ISO 22000 Sistemas de Gestão de Segurança de Alimentos," iso.org

Líderes locais como Rotografia, NatPack, Taghleef Industries e Coveris Flexibles Egypt competem com prazos de entrega mais curtos, mínimos flexíveis e relacionamentos com pequenos e médios processadores de alimentos. A expertise em gravura da Rotografia tem como alvo embalagens premium de confeitaria, enquanto a presença de moldagem por sopro da NatPack abastece os players de óleo comestível e detergente. A integração retroativa ainda é rara, embora alguns conversores tenham adicionado composição de masterbatch ou integração progressiva em embalagem por contrato para aumentar as margens.

As oportunidades de espaço em branco giram em torno de alternativas a caixas assépticas para suco ambiente, fechamentos resistentes a crianças ISO 8317 e laminados monomaterial que melhoram a reciclabilidade. Os investimentos em tecnologia concentram-se em sistemas de visão em linha que inspecionam a 200 metros por minuto, reduzindo desperdícios e devoluções de clientes, e em redução de peso orientada por algoritmos que corta a resina em 8 a 12%. Os conversores que buscam diferenciação futura já estão obtendo certificações RecyClass ou ISCC PLUS para verificar a conformidade com a economia circular.

Líderes do Setor de Embalagens Plásticas do Egito

Amcor plc

Huhtamäki Oyj

Uflex Limited

Rotografia Group S.A.E.

ALPLA Werke Alwin Lehner GmbH & Co KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Ministério da Indústria e o Ministério da Habitação anunciaram o estabelecimento de uma nova zona industrial de cinco milhões de metros quadrados conectando a Cidade de 6 de Outubro a Alexandria, com infraestrutura integrada e conexões ferroviárias diretas ao porto de Alexandria.

- Março de 2025: O Egito implementou um marco de Responsabilidade Estendida do Produtor para sacolas de compras para combater os riscos dos resíduos plásticos, estabelecendo novos requisitos regulatórios para fabricantes e importadores de embalagens em todo o país.

- Fevereiro de 2025: O Conselho de Exportação de Alimentos anunciou exportações recordes de alimentos processados de USD 6,1 bilhões em 2024, representando um aumento de 21% e impulsionando uma demanda substancial de embalagens em múltiplas categorias de produtos.

- Janeiro de 2025: A Amcor plc expandirá a capacidade de embalagens flexíveis em 20% em sua unidade de 10 de Ramadã, adicionando linhas de laminação de alta barreira para embalagens retort e substratos de blister, um investimento de USD 15 milhões que cria 80 novos empregos.

Escopo do Relatório do Mercado de Embalagens Plásticas do Egito

As embalagens plásticas referem-se a qualquer tipo de embalagem feita de materiais plásticos que é usada para proteger, armazenar, transportar e apresentar produtos. É amplamente utilizada em setores como alimentos e bebidas, produtos farmacêuticos, cosméticos, eletrônicos e comércio eletrônico.

O Relatório do Mercado de Embalagens Plásticas do Egito é Segmentado por Material (Polietileno, Tereftalato de Polietileno, Polipropileno, Poliestireno e PS Expandido, Plásticos Biodegradáveis/Compostáveis, Outros Materiais), Tipo de Embalagem (Rígida, Flexível), Tipo de Produto (Garrafas e Frascos, Potes/Copos/Tigelas/Bandejas, Contêineres Intermediários para Granel, Embalagens Tipo Pouch, Outros Tipos de Produto), Setor do Usuário Final (Alimentos, Bebidas, Saúde, Cosméticos e Cuidados Pessoais, Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polietileno (PE) |

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP) |

| Poliestireno (PS) e PS Expandido |

| Plásticos Biodegradáveis/Compostáveis |

| Outros Materiais |

| Rígida |

| Flexível |

| Garrafas e Frascos |

| Potes, Copos, Tigelas e Bandejas |

| Contêineres Intermediários para Granel |

| Embalagens Tipo Pouch |

| Outros Tipos de Produto |

| Alimentos |

| Bebidas |

| Saúde |

| Cosméticos e Cuidados Pessoais |

| Outros Setores do Usuário Final |

| Por Material | Polietileno (PE) |

| Tereftalato de Polietileno (PET) | |

| Polipropileno (PP) | |

| Poliestireno (PS) e PS Expandido | |

| Plásticos Biodegradáveis/Compostáveis | |

| Outros Materiais | |

| Por Tipo de Embalagem | Rígida |

| Flexível | |

| Por Tipo de Produto | Garrafas e Frascos |

| Potes, Copos, Tigelas e Bandejas | |

| Contêineres Intermediários para Granel | |

| Embalagens Tipo Pouch | |

| Outros Tipos de Produto | |

| Por Setor do Usuário Final | Alimentos |

| Bebidas | |

| Saúde | |

| Cosméticos e Cuidados Pessoais | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no setor de embalagens plásticas do Egito?

O mercado de embalagens plásticas do Egito tem previsão de atingir USD 2,94 bilhões até 2031, refletindo um CAGR de 3,37% a partir de 2026.

Qual material domina atualmente a demanda?

O polietileno lidera com 37,21% de participação de mercado em 2025 devido à sua versatilidade e segurança no fornecimento doméstico.

Qual formato de produto está se expandindo mais rapidamente?

As embalagens tipo sachê/pouch estão projetadas para registrar um CAGR de 4,33% até 2031, à medida que marcas de laticínios, alimentos infantis e condimentos migram do vidro ou plástico rígido.

Por que as embalagens para saúde estão crescendo tão rapidamente?

A aproximação de linhas de blister da União Europeia e o aumento das exportações farmacêuticas impulsionarão a demanda do setor de saúde a um CAGR de 4,27% até 2031.

Qual é o principal obstáculo de sustentabilidade?

O Egito carece de reciclagem em larga escala para laminados flexíveis multicamadas, o que leva a uma mudança em direção a estruturas de polietileno ou polipropileno monomaterial para viabilizar a recuperação mecânica.

Como os custos de energia influenciarão os conversores?

Os aumentos nas tarifas de eletricidade de 15 a 20% em julho de 2024 incentivam investimentos em redução de peso, acionamentos de frequência variável e energia solar híbrida para proteger as margens.

Página atualizada pela última vez em: