Tamanho e Participação do Mercado de Suplementos Alimentares do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

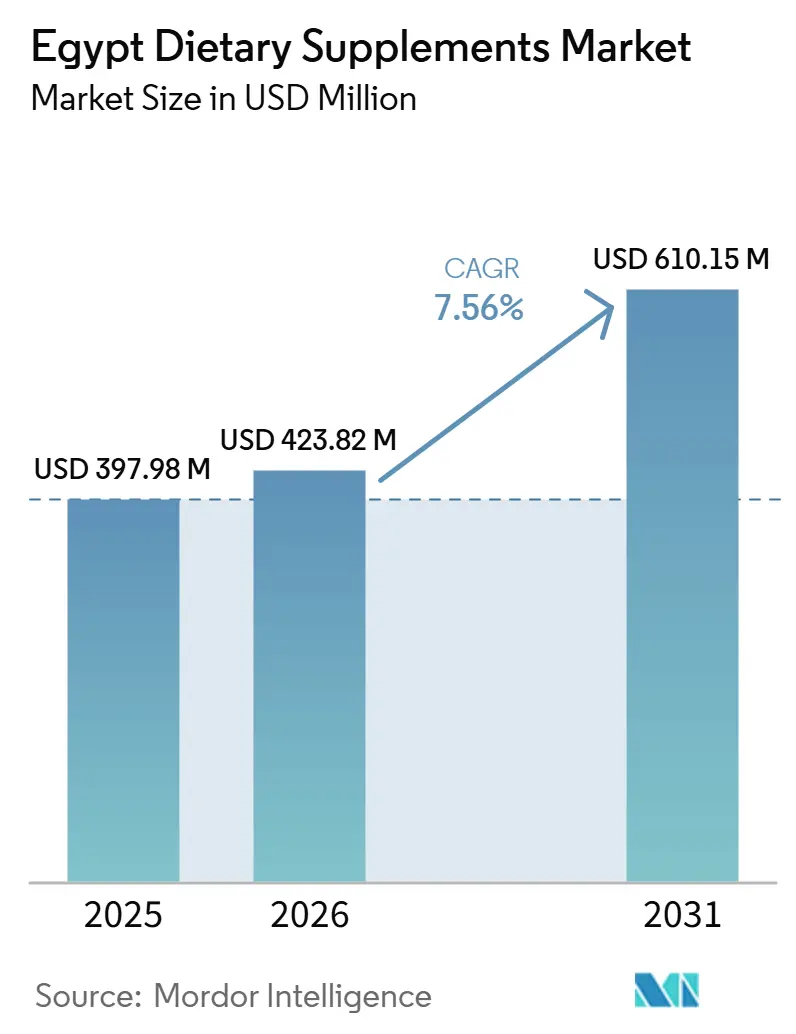

| Tamanho do mercado no ano base (2025) | 397.98 Milhões de dólares |

| Tamanho do Mercado (2026) | 423.82 Milhões de dólares |

| Tamanho do Mercado (2031) | 610.15 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Suplementos Alimentares do Egito por Mordor Intelligence

O mercado de suplementos alimentares do Egito foi avaliado em USD 397,98 milhões em 2025, com projeção de atingir USD 423,82 milhões em 2026 e estimativa de alcançar USD 610,15 milhões até 2031, crescendo a um CAGR de 7,56% durante 2026–2031. O mercado é impulsionado por uma crescente tendência em direção à saúde preventiva e à suplementação nutricional diária, pelo aumento da conscientização sobre nutrição equilibrada no apoio ao bem-estar geral e pela adoção crescente de produtos cientificamente formulados para a manutenção da saúde a longo prazo. A inovação contínua nas formulações de suplementos, incluindo produtos com rótulo limpo, à base de plantas, personalizados e multifuncionais, está ampliando o apelo ao consumidor e incentivando o consumo recorrente. Os avanços nas tecnologias de ingredientes, a melhoria da biodisponibilidade, os formatos de dosagem convenientes e as soluções nutricionais premium estão ainda mais aprimorando o valor dos produtos.

Principais Conclusões do Relatório

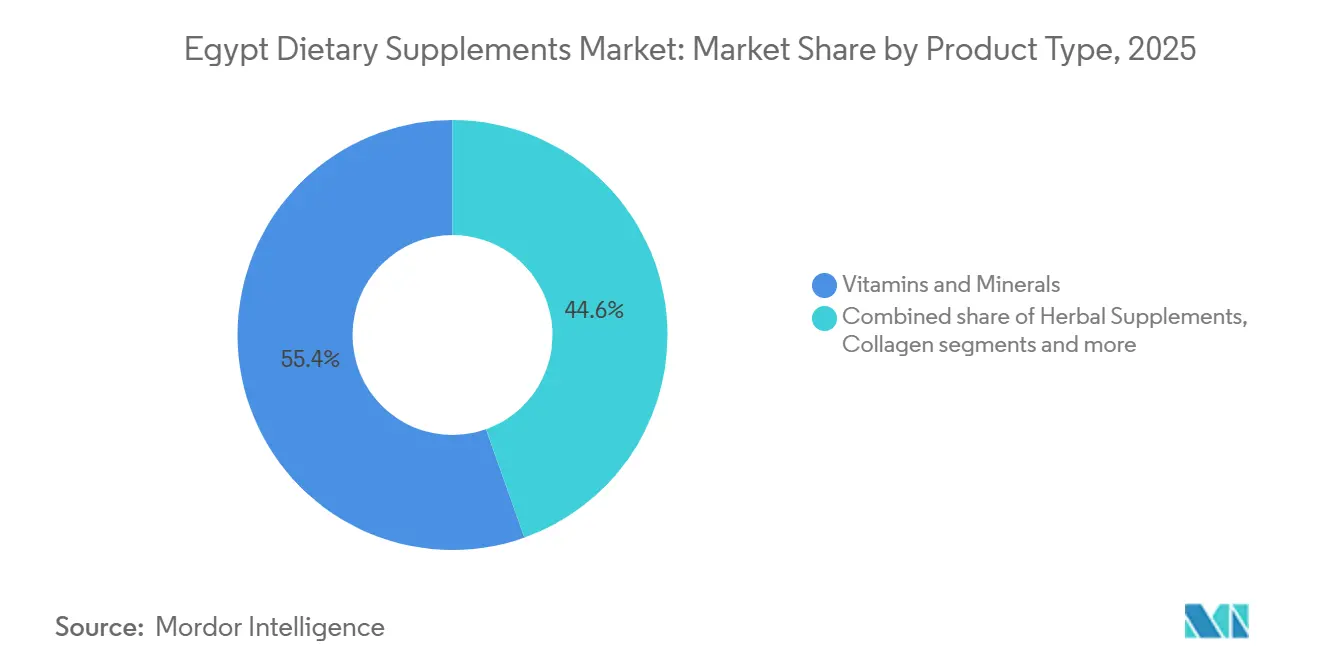

- Por tipo de produto, vitaminas e minerais detinham 55,43% da participação de receita do mercado de suplementos alimentares do Egito em 2025; os suplementos herbais têm previsão de expansão a um CAGR de 8,41% até 2031.

- Por forma, as cápsulas representaram 35,45% da participação de receita em 2025; as gomas são esperadas para avançar a um CAGR de 8,31% até 2031.

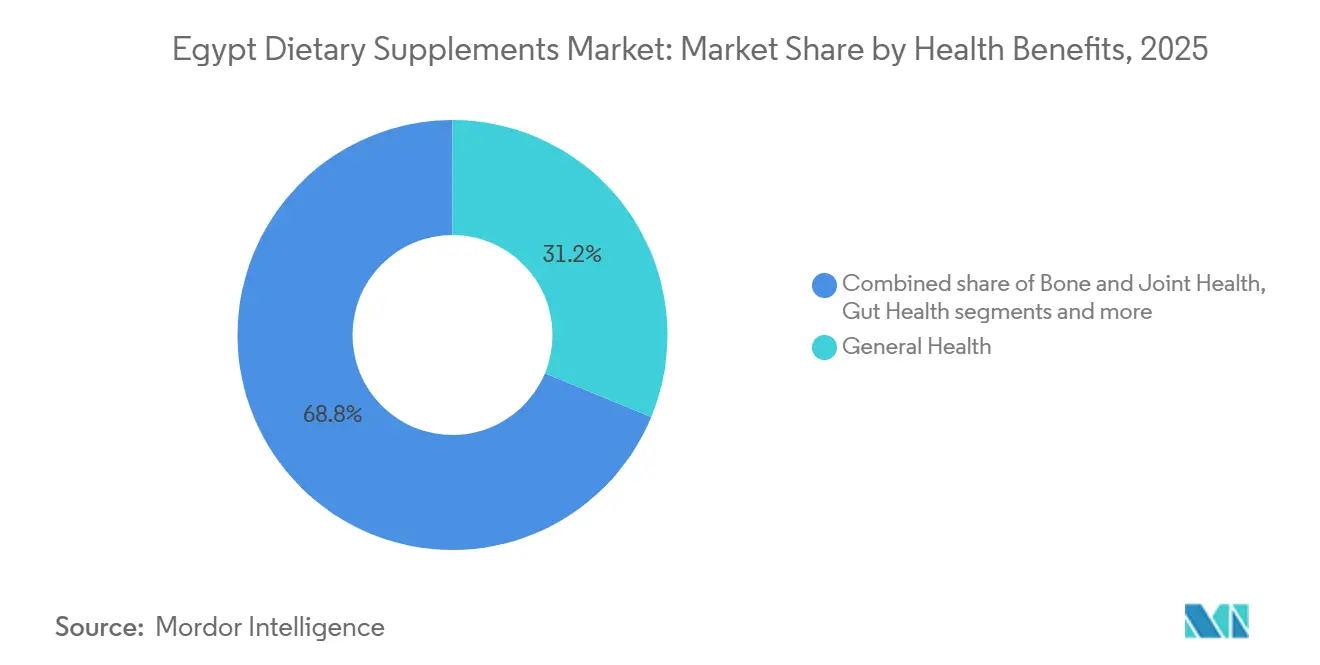

- Por benefícios à saúde, a saúde geral capturou 31,23% da participação em 2025; a saúde óssea e articular tem projeção de crescimento a um CAGR de 8,59% até 2031.

- Por canal de distribuição, farmácias e drogarias comandavam 48,34% da participação em 2025; as lojas de varejo online têm expectativa de registrar o crescimento mais rápido, a um CAGR de 9,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Suplementos Alimentares do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco do consumidor em saúde preventiva | +1.8% | Nacional, liderado pelo Grande Cairo e Alexandria | Curto prazo (≤ 2 anos) |

| Aumento da incidência de doenças relacionadas ao estilo de vida | +1.5% | Nacional; maior intensidade nas governadorias urbanas | Médio prazo (2–4 anos) |

| Expansão das tendências de esportes, fitness e estilo de vida ativo | +1.0% | Grande Cairo, Alexandria; expansão para cidades secundárias | Curto prazo (≤ 2 anos) |

| Adoção crescente de nutrição personalizada | +0.7% | Cairo e Alexandria; adotantes iniciais no segmento profissional | Médio prazo (2–4 anos) |

| Preferência por suplementos naturais e à base de plantas | +0.9% | Nacional; mais forte nas áreas periurbanas do Delta e do Alto Egito | Médio prazo (2–4 anos) |

| Inovação crescente nas formulações de suplementos | +0.8% | Centros de fabricação no Cairo; varejo em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco do consumidor em saúde preventiva

O crescente foco do consumidor em saúde preventiva está impulsionando a demanda, à medida que os consumidores priorizam cada vez mais o bem-estar a longo prazo e a manutenção nutricional em detrimento dos cuidados de saúde reativos. A maior conscientização sobre nutrição equilibrada, suporte imunológico e envelhecimento saudável incentivou o uso rotineiro de suplementos como parte do gerenciamento diário da saúde. Os consumidores estão se tornando mais proativos no combate às deficiências nutricionais e na manutenção do bem-estar geral por meio da suplementação regular, em vez de aguardar o desenvolvimento de condições de saúde. Essa mudança no comportamento de saúde está impulsionando compras recorrentes, expandindo a base de usuários em diferentes faixas etárias e incentivando os fabricantes a introduzir produtos cientificamente formulados voltados para o bem-estar preventivo. Por exemplo, de acordo com o Serviço de Informação do Estado, os gastos anuais com suplementos alimentares no Egito superaram EGP 50 bilhões em 2024, representando um aumento de aproximadamente 30% em comparação com 2023, destacando a crescente adoção do país em relação à saúde preventiva e à suplementação nutricional [1]Fonte: Serviço de Informação do Estado, "ESDS: O Egito emerge como polo industrial para exportar "saúde" globalmente", sis.gov.eg.

Aumento da incidência de doenças relacionadas ao estilo de vida

O crescente ônus das condições crônicas de saúde está incentivando os consumidores a adotar suplementos nutricionais como parte do gerenciamento de saúde a longo prazo. As crescentes preocupações relacionadas a distúrbios metabólicos, saúde cardiovascular, obesidade e diabetes aceleraram a demanda por produtos que apoiam o controle glicêmico, a saúde cardíaca, o controle de peso e o bem-estar metabólico geral. Os consumidores estão incorporando cada vez mais vitaminas, minerais, ácidos graxos ômega-3 e outros nutrientes funcionais em suas rotinas diárias para complementar estilos de vida mais saudáveis e manter o bem-estar geral. Essa tendência também incentivou os fabricantes a expandir produtos cientificamente formulados voltados para preocupações específicas de saúde, fortalecendo a demanda por suplementos nutricionais focados em condições específicas. Por exemplo, de acordo com a Federação Internacional de Diabetes (FID), aproximadamente 13,2 milhões de adultos no Egito viviam com diabetes em 2024, destacando a crescente necessidade de suporte nutricional e soluções de saúde preventiva [2]Fonte: Federação Internacional de Diabetes (FID), "Número de adultos (20–79 anos) com diabetes no Egito (EG)", idf.org.

Expansão das tendências de esportes, fitness e estilo de vida ativo

A expansão das tendências de esportes, fitness e estilo de vida ativo está impulsionando o mercado de suplementos alimentares do Egito, à medida que a crescente participação em atividades físicas incentiva os consumidores a incorporar suplementos nutricionais em suas rotinas diárias de bem-estar. A maior conscientização sobre a importância do exercício, recuperação muscular, resistência e desempenho físico geral aumentou a demanda por suplementos proteicos, aminoácidos, vitaminas, minerais, eletrólitos e outros produtos de nutrição esportiva. Essa tendência também está incentivando os fabricantes a desenvolver formulações orientadas para o desempenho com ingredientes funcionais, formatos de dosagem convenientes e perfis nutricionais direcionados. Por exemplo, em maio de 2025, o Egito lançou a fase "Genoma Esportivo" de seu Projeto Nacional do Genoma, uma iniciativa voltada para a identificação de fatores genéticos relacionados ao desempenho atlético, ao desenvolvimento de talentos e à excelência esportiva, refletindo o crescente foco do país em esportes, fitness e promoção da saúde.

Adoção crescente de nutrição personalizada

A adoção crescente de nutrição personalizada está impulsionando o mercado de suplementos alimentares do Egito, à medida que os consumidores buscam cada vez mais soluções nutricionais adaptadas aos seus objetivos individuais de saúde, idade, estilo de vida e requisitos fisiológicos específicos. Em vez de depender de produtos padronizados, os consumidores estão optando por combinações personalizadas de vitaminas, minerais, botânicos, probióticos e outros ingredientes funcionais projetados para atender às suas necessidades nutricionais únicas. Essa mudança está incentivando os fabricantes a desenvolver formulações direcionadas apoiadas por pesquisas científicas, avaliações de saúde e combinações especializadas de nutrientes para diferentes fases da vida e objetivos de bem-estar. Os avanços na ciência nutricional, nas plataformas de saúde digital e nas recomendações individualizadas de bem-estar estão ainda mais apoiando a adoção da suplementação personalizada, ao mesmo tempo em que permitem que as empresas diferenciem seus portfólios de produtos com soluções nutricionais focadas nas necessidades específicas dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de aprovação regulatória e registro de produtos | -1.5% | Nacional; mais agudo para novos entrantes e marcas internacionais | Médio prazo (2–4 anos) |

| Disponibilidade de suplementos alimentares falsificados e não registrados | -1.0% | Nacional; maior risco em mercados urbanos informais e canais online | Curto prazo (≤ 2 anos) |

| Alta dependência de matérias-primas importadas | -0.9% | Nacional; particularmente agudo para formulações intensivas em ingredientes farmacêuticos ativos | Médio prazo (2–4 anos) |

| Intensa concorrência de alimentos funcionais e bebidas enriquecidas | -0.7% | Governadorias urbanas; concentradas no comércio moderno | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos rigorosos de aprovação regulatória e registro de produtos

Os requisitos rigorosos de aprovação regulatória e registro de produtos restringem o mercado de suplementos alimentares do Egito ao aumentar o tempo e a complexidade envolvidos na introdução de novos produtos no mercado. Os fabricantes devem cumprir regulamentações que abrangem aprovações de ingredientes, registro de produtos, rotulagem, padrões de qualidade, avaliações de segurança e práticas de fabricação antes da comercialização. Atualizações regulatórias frequentes e extensos requisitos de documentação podem prolongar os prazos de aprovação, atrasando o lançamento de produtos e limitando a introdução de novas formulações. Essas obrigações de conformidade também aumentam a complexidade operacional tanto para fabricantes domésticos quanto internacionais, tornando mais difícil expandir portfólios de produtos e responder rapidamente às mudanças nas preferências dos consumidores.

Disponibilidade de suplementos alimentares falsificados e não registrados

A disponibilidade de suplementos alimentares falsificados e não registrados restringe o mercado de suplementos alimentares do Egito ao reduzir a confiança do consumidor na qualidade, segurança e autenticidade dos produtos. Produtos não autorizados distribuídos por canais de venda informais aumentam o risco de ingredientes adulterados, rotulagem imprecisa e práticas de fabricação abaixo do padrão, tornando os consumidores mais cautelosos ao adquirir suplementos alimentares. Os produtos falsificados também criam concorrência desleal para os fabricantes legítimos que investem em conformidade regulatória e garantia de qualidade, ao mesmo tempo em que prejudicam a credibilidade geral das marcas no mercado. Além disso, a circulação de suplementos não registrados complica a fiscalização regulatória e limita a capacidade das autoridades de garantir padrões consistentes de produtos, representando desafios para o crescimento sustentável do setor organizado de suplementos alimentares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vitaminas e Minerais Ancoram a Demanda Enquanto os Herbais Aceleram

Vitaminas e Minerais representaram 55,43% do mercado de suplementos alimentares do Egito por tipo de produto em 2025. Esta categoria lidera o mercado por atender a uma ampla gama de necessidades essenciais de micronutrientes em diferentes faixas etárias e estilos de vida. Os consumidores incorporam cada vez mais multivitamínicos e formulações de nutriente único em suas rotinas diárias de bem-estar para manutenção da saúde a longo prazo, em vez de uso ocasional, resultando em frequência de compra consistente e consumo recorrente. A disponibilidade de formulações padronizadas com funções nutricionais bem estabelecidas fortalece ainda mais a confiança do consumidor em comparação com suplementos especializados mais recentes.

Os Suplementos Herbais têm projeção de ser o tipo de produto de crescimento mais rápido, registrando um CAGR de 8,41% durante 2026–2031. O crescimento é impulsionado pela crescente preferência do consumidor por ingredientes de origem natural percebidos como oferecendo suporte holístico ao bem-estar com menos aditivos sintéticos. A crescente aceitação de remédios botânicos tradicionais ao lado de práticas nutricionais modernas está incentivando os consumidores a incorporar formulações herbais em suas rotinas diárias de saúde. Os fabricantes estão expandindo seus portfólios com extratos vegetais padronizados, ervas adaptogênicas e misturas botânicas multifuncionais projetadas para apoiar objetivos específicos de bem-estar, melhorando a diferenciação de produtos e o apelo ao consumidor.

Por Forma: Cápsulas Dominam o Canal Clínico Enquanto as Gomas Reformulam o Acesso do Consumidor

As cápsulas representaram 35,45% da participação de mercado por forma em 2025. Sua posição dominante é sustentada pela capacidade de fornecer dosagem precisa, proteger ingredientes sensíveis da umidade, luz e oxidação, e acomodar uma ampla gama de compostos ativos sem comprometer a estabilidade. As cápsulas são particularmente adequadas para formulações contendo óleos, probióticos, extratos botânicos e ingredientes combinados que requerem preservação aprimorada e liberação controlada. Sua textura suave e facilidade de deglutição melhoram a adesão do consumidor em comparação com formas de dosagem maiores, enquanto o uso mínimo de aglutinantes e cargas se alinha com a crescente preferência por formulações mais limpas. Além disso, as cápsulas estão disponíveis em alternativas tanto de gelatina quanto à base de plantas, permitindo que os fabricantes atendam a diversas preferências alimentares e ampliem as ofertas de produtos.

As gomas têm projeção de ser a forma de crescimento mais rápido, registrando um CAGR de 8,31% durante 2026–2031. O crescimento é impulsionado pela mudança nas preferências dos consumidores em direção a formatos de suplementos convenientes e fáceis de consumir que se encaixam nas rotinas diárias. Seu sabor, textura mastigável e portabilidade apoiam a adesão à suplementação regular, particularmente entre consumidores que têm dificuldade em engolir comprimidos ou cápsulas. A inovação contínua em formulações com baixo teor de açúcar, sabores naturais, agentes gelificantes à base de plantas e combinações de ingredientes multifuncionais está ampliando seu apelo para uma base de consumidores mais ampla. Os fabricantes também estão introduzindo gomas com estabilidade aprimorada, maior carga de nutrientes e formulações com rótulo limpo, tornando-as adequadas para uma gama mais ampla de aplicações nutricionais.

Por Benefícios à Saúde: Saúde Geral Lidera, mas Saúde Óssea e Articular Cresce Mais Rapidamente

Os suplementos de Saúde Geral detinham a maior participação em benefícios à saúde, com 31,23% em 2025. Essa posição é impulsionada pela ampla demanda dos consumidores por suporte nutricional abrangente por meio da suplementação diária, em vez de focar em uma única condição de saúde. Os consumidores preferem cada vez mais produtos que fornecem combinações equilibradas de vitaminas essenciais, minerais, antioxidantes e outros nutrientes para ajudar a manter o bem-estar geral, os níveis de energia e as funções corporais normais. Essas formulações são adequadas para uso rotineiro em múltiplas faixas etárias e estilos de vida, tornando-as a primeira escolha para indivíduos que buscam suporte de bem-estar a longo prazo. Sua versatilidade permite que os fabricantes introduzam continuamente formulações multinutrientes, produtos de dose única diária e suplementos combinados convenientes que simplificam a ingestão nutricional enquanto atendem a diversas necessidades de bem-estar.

A Saúde Óssea e Articular tem projeção de ser o segmento de benefícios à saúde de crescimento mais rápido, registrando um CAGR de 8,59% durante 2026–2031. O crescimento é apoiado pelo aumento da conscientização sobre a importância de manter a força esquelética, a flexibilidade articular e a mobilidade ao longo da vida adulta. De acordo com o Fundo de População das Nações Unidas (UNFPA), aproximadamente 63% da população se enquadra na faixa etária de 15 a 64 anos, representando uma grande população em idade ativa que busca cada vez mais suporte nutricional para manter o desempenho físico, estilos de vida ativos e a saúde musculoesquelética a longo prazo. Isso está impulsionando uma maior adoção de formulações contendo cálcio, vitamina D, magnésio, colágeno e outros nutrientes de suporte ósseo. Além disso, a crescente participação em atividades físicas, a atenção crescente ao envelhecimento saudável e a disponibilidade de formulações com absorção aprimorada de nutrientes e combinações sinérgicas de ingredientes estão acelerando ainda mais a demanda por suplementos de saúde óssea e articular.

Por Canal de Distribuição: Farmácias Lideram com Alcance Institucional Enquanto o Varejo Online Perturba o Mercado

As farmácias e drogarias detinham 48,34% da participação de distribuição em 2025. Sua posição dominante é sustentada pela alta confiança do consumidor em ambientes de compra supervisionados profissionalmente, onde farmacêuticos qualificados fornecem orientação sobre seleção de produtos, dosagem e possíveis interações de nutrientes. Esses estabelecimentos oferecem uma ampla gama de marcas de suplementos clinicamente reconhecidas e mantêm práticas rigorosas de armazenamento e manuseio que ajudam a preservar a qualidade e a eficácia dos produtos. Os consumidores também preferem adquirir suplementos nutricionais junto com produtos de saúde prescritos e de venda livre, tornando as farmácias um destino conveniente de balcão único para necessidades de saúde e bem-estar. Informações confiáveis sobre produtos, garantia de autenticidade e acesso a recomendações profissionais continuam a reforçar a confiança do consumidor, resultando em fortes compras recorrentes e liderança sustentada do canal.

As lojas de varejo online têm projeção de ser o canal de distribuição de crescimento mais rápido, registrando um CAGR de 9,23% durante 2026–2031. O crescimento é impulsionado pela rápida expansão do comércio digital e pela crescente preferência do consumidor por compras convenientes. De acordo com a Administração Internacional do Comércio (ITA), a penetração da internet atingiu 81,9% no início de 2025, com 96,3 milhões de usuários de internet, acima de 72,2% em 2024, expandindo significativamente a base potencial de consumidores online [3]Fonte: Administração Internacional do Comércio, "Guia Comercial do País Egito", trade.gov. O canal digital permite que os consumidores comparem produtos, acessem informações detalhadas sobre ingredientes, leiam avaliações de clientes, assinem compras recorrentes e escolham entre uma gama mais ampla de marcas domésticas e internacionais do que normalmente disponível em lojas físicas.

Análise Geográfica

O Grande Cairo continua sendo o maior mercado regional para suplementos alimentares, impulsionado por sua concentração de infraestrutura de saúde, pontos de venda organizados, farmácias, centros de diagnóstico e instalações de bem-estar. A região serve como o principal polo comercial do país, permitindo uma introdução mais rápida de novas formulações de suplementos e maior disponibilidade de produtos premium e especializados. Os consumidores desta região têm maior exposição a campanhas de conscientização nutricional, práticas de saúde preventiva e informações de saúde digital, resultando em maior adoção de suplementos nutricionais diários. A forte presença de academias de ginástica, profissionais corporativos, estudantes e prestadores de serviços de saúde apoia ainda mais a demanda sustentada em uma ampla gama de categorias de suplementos, tornando o Grande Cairo o principal motor de crescimento do mercado.

O Baixo Egito representa uma parcela significativa do mercado, apoiado por sua extensa rede urbana, infraestrutura farmacêutica bem desenvolvida e setor de varejo organizado em expansão. Governadorias como Alexandria e Sharqia servem como importantes centros comerciais que facilitam a distribuição de suplementos alimentares nas áreas vizinhas. O aumento da conscientização sobre saúde, a crescente participação em atividades físicas e o acesso mais amplo a serviços de saúde estão incentivando os consumidores a incorporar suplementos nutricionais em suas rotinas diárias. A expansão contínua de redes de supermercados, farmácias e plataformas de varejo online melhorou a acessibilidade dos produtos, enquanto redes logísticas mais robustas garantiram maior disponibilidade de produtos de suplementos domésticos e importados em toda a região.

O Alto Egito, juntamente com as governadorias do Canal, Sinai e Fronteira, está emergindo como um mercado cada vez mais importante à medida que a infraestrutura de saúde, as redes de farmácias e o comércio digital continuam a se expandir. Melhorias no transporte, nas capacidades de distribuição e no atendimento de pedidos de comércio eletrônico estão tornando os suplementos alimentares mais acessíveis em cidades além dos tradicionais centros comerciais do país. A maior disponibilidade de serviços de saúde, o aumento da conscientização nutricional e a conectividade mais ampla à internet estão apoiando o crescimento gradual na adoção de suplementos entre os consumidores. Embora a penetração de mercado permaneça menor do que nas regiões mais urbanizadas, os investimentos contínuos em expansão do varejo, acessibilidade à saúde e canais de compra digital estão permitindo que os fabricantes fortaleçam sua presença e capturem oportunidades de crescimento a longo prazo nessas governadorias em desenvolvimento.

Cenário Competitivo

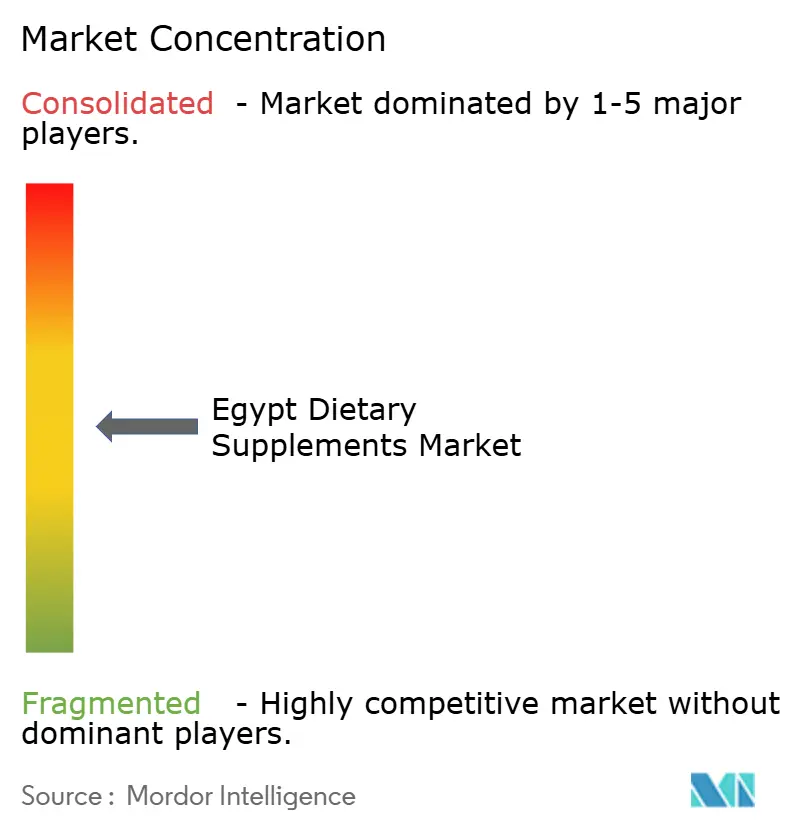

O mercado de suplementos alimentares do Egito é moderadamente fragmentado, com a concorrência compartilhada entre fabricantes domésticos estabelecidos e empresas multinacionais de saúde e nutrição. Empresas domésticas como Amoun Pharmaceutical Company SAE e EVA Pharma se beneficiam de forte familiaridade regulatória, relacionamentos estabelecidos com distribuidores farmacêuticos e redes de fornecimento eficientes em todo o país, permitindo-lhes manter ampla disponibilidade de produtos e responder rapidamente às necessidades evolutivas dos consumidores. Empresas internacionais, incluindo Bayer AG, Abbott Laboratories e Amway Corporation, competem por meio de marcas reconhecidas globalmente, amplas capacidades de pesquisa e portfólios de produtos diversificados abrangendo vitaminas, minerais, nutrição esportiva, nutrição pediátrica e suplementos especializados de bem-estar.

A concorrência está cada vez mais centrada na inovação de produtos, tecnologia de formulação e diferenciação de ingredientes, em vez de apenas no preço. Os fabricantes estão investindo em sistemas avançados de entrega, tecnologias aprimoradas de biodisponibilidade, formulações de liberação prolongada, microencapsulação e combinações precisas de ingredientes para melhorar a absorção de nutrientes e a conveniência do consumidor. As empresas também estão expandindo seus portfólios com produtos premium que atendem a necessidades específicas de bem-estar, incluindo suporte imunológico, saúde digestiva, envelhecimento saudável, bem-estar cognitivo e nutrição personalizada. Uma maior ênfase em formulações com rótulo limpo, ingredientes à base de plantas, produtos com teor reduzido de açúcar e ingredientes funcionais clinicamente apoiados está permitindo que as marcas se diferenciem enquanto atendem às expectativas evolutivas dos consumidores em relação à qualidade, segurança e eficácia.

O cenário competitivo está evoluindo ainda mais por meio do desenvolvimento de novos produtos e da diversificação de portfólios em categorias emergentes de suplementos. Os fabricantes estão introduzindo formatos como gomas probióticas, suplementos de beleza enriquecidos com colágeno, nutracêuticos mastigáveis, misturas botânicas multifuncionais e formulações nutricionais personalizadas para atrair estilos de vida de consumidores em mudança. O marketing digital, a expansão do comércio eletrônico, o engajamento de farmacêuticos e as iniciativas de educação do consumidor tornaram-se estratégias competitivas importantes para aumentar a visibilidade da marca e a fidelidade do cliente. À medida que a demanda se desloca para soluções nutricionais convenientes, respaldadas pela ciência e premium, espera-se que as empresas que combinam fortes capacidades de distribuição com inovação contínua de produtos e tecnologias avançadas de formulação fortaleçam seu posicionamento competitivo no mercado de suplementos alimentares egípcio.

Líderes do Setor de Suplementos Alimentares do Egito

-

Bayer AG

-

Abbott Laboratories

-

Amoun Pharmaceutical Company SAE

-

EVA Pharma

-

Amway Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Pharco Pharmaceuticals anunciou planos de investir aproximadamente EGP 1,5 bilhão em 2027, acima de EGP 1,15 bilhão em 2025, como parte de uma estratégia para expandir a capacidade de produção, diversificar linhas de produtos e fortalecer sua presença em 50 mercados de exportação globais.

- Fevereiro de 2026: A Bayer Consumer Health lançou o Priorin Extra, um suplemento alimentar formulado para combater a queda de cabelo, estimular o crescimento capilar e fornecer suporte nutricional.

Escopo do Relatório do Mercado de Suplementos Alimentares do Egito

Um suplemento alimentar é um produto manufaturado destinado a agregar valor nutricional à dieta. O mercado de suplementos alimentares do Egito é segmentado por tipo de produto, forma, benefícios à saúde e canal de distribuição. Com base no tipo de produto, o mercado é segmentado em vitaminas e minerais, suplementos herbais, colágeno, ácidos graxos, probióticos, enzimas e outros tipos de produtos. Com base na forma, o mercado é segmentado em comprimidos, cápsulas, pós, gomas, líquidos e outras formas. Com base nos benefícios à saúde, o mercado é segmentado em saúde geral, saúde óssea e articular, saúde intestinal, saúde imunológica, saúde cardíaca, suplementos de beleza e outros. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, farmácias/drogarias e lojas de saúde, lojas de varejo online e outros canais de distribuição. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Vitaminas e Minerais |

| Suplementos Herbais |

| Colágeno |

| Ácidos Graxos |

| Probióticos |

| Enzimas |

| Outros Tipos de Produtos |

| Comprimidos |

| Cápsulas |

| Pós |

| Gomas |

| Líquidos |

| Outras Formas |

| Saúde Geral |

| Saúde Óssea e Articular |

| Saúde Intestinal |

| Saúde Imunológica |

| Saúde Cardíaca |

| Suplementos de Beleza |

| Outros |

| Supermercados/Hipermercados |

| Farmácias/Drogarias e Lojas de Saúde |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Vitaminas e Minerais |

| Suplementos Herbais | |

| Colágeno | |

| Ácidos Graxos | |

| Probióticos | |

| Enzimas | |

| Outros Tipos de Produtos | |

| Por Forma | Comprimidos |

| Cápsulas | |

| Pós | |

| Gomas | |

| Líquidos | |

| Outras Formas | |

| Por Benefícios à Saúde | Saúde Geral |

| Saúde Óssea e Articular | |

| Saúde Intestinal | |

| Saúde Imunológica | |

| Saúde Cardíaca | |

| Suplementos de Beleza | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Farmácias/Drogarias e Lojas de Saúde | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de suplementos alimentares do Egito em 2026 e para onde está se encaminhando até 2031?

O rascunho fornecido avalia o mercado de suplementos alimentares do Egito em USD 397,98 milhões em 2025 e projeta que ele alcance USD 610,15 milhões até 2031, a um CAGR de 7,56% durante 2026–2031.

Qual categoria de produto lidera a demanda no Egito?

Vitaminas e Minerais lideraram a demanda por produto com 55,43% de participação em 2025, apoiados pela recomendação médica, compra rotineira em farmácias e necessidades comuns de micronutrientes.

Qual formato está crescendo mais rapidamente entre os usuários de suplementos no Egito?

As gomas são o formato de crescimento mais rápido, com um CAGR de 8,31% até 2031, favorecidas pela maior facilidade de uso para crianças, adultos mais velhos e usuários de primeira viagem.

Por que o suporte ósseo e articular está se expandindo tão rapidamente no Egito?

A Saúde Óssea e Articular tem projeção de crescimento de 8,59% até 2031 porque o Egito apresenta alta prevalência de osteoporose, uma população idosa crescente e orientações clínicas mais claras sobre o uso de vitamina D.

Página atualizada pela última vez em: