Tamanho e Participação do Mercado de Produtos Lácteos do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Produtos Lácteos do Egito pela Mordor Intelligence

O tamanho do mercado egípcio de produtos lácteos está projetado para crescer de 4,7 bilhões de USD em 2025, 4,8 bilhões de USD em 2026, para 5,5 bilhões de USD até 2031, crescendo a uma CAGR de 2,8% de 2026 a 2031. O mercado egípcio de produtos lácteos está em expansão sobre uma base de demanda estável, uma vez que os laticínios permanecem um alimento básico diário em todos os grupos de renda e a população do país continua a crescer em direção a 120 milhões até 2030. Uma mudança gradual das compras de leite a granel e informais para produtos embalados e de marca também está moldando o mercado egípcio de produtos lácteos, especialmente no Grande Cairo, Alexandria e outros centros urbanos onde a conscientização sobre segurança alimentar e o acesso ao varejo são mais fortes. O canal formal está ganhando terreno, mas o crescimento permanece moderado porque o leite informal ainda representa 70% do leite cru na porteira da fazenda, mantendo uma grande parcela do consumo de laticínios fora dos formatos de marca. A atividade competitiva no mercado egípcio de produtos lácteos concentra-se em garantir o fornecimento de leite cru, expandir o alcance da cadeia de frio e lançar produtos de maior valor em queijos, iogurtes e laticínios com sabores. A perspectiva do mercado permanece sustentada pela expansão do comércio moderno e por uma base mais ampla de laticínios com longa vida útil, embora a pressão cambial, os custos de insumos importados e o ritmo lento de formalização do comércio informal de leite continuem a limitar um crescimento mais acelerado.

Principais Conclusões do Relatório

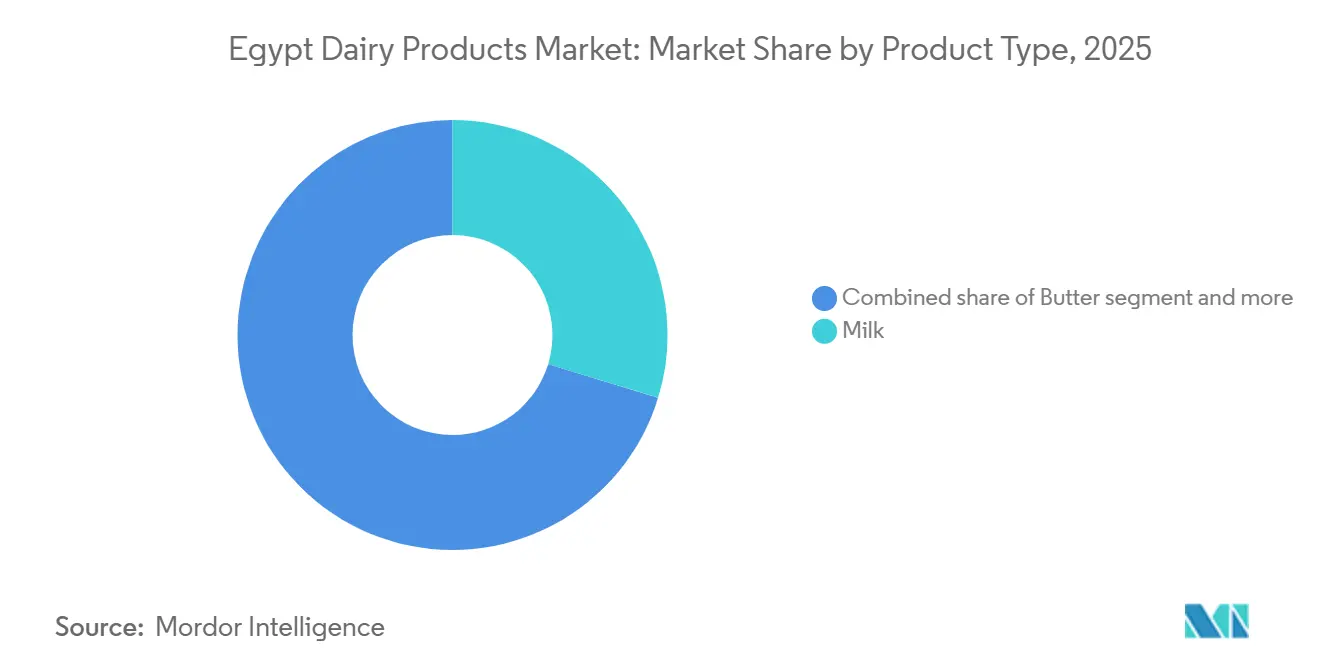

- Por tipo de produto, o leite representou a maior participação do mercado de produtos lácteos do Egito, com 29,7% em 2025, enquanto a manteiga está projetada para crescer ao CAGR mais rápido, de 3,9%, durante 2026-2031.

- Por canal de distribuição, o canal off-trade representou a maior participação do mercado de produtos lácteos do Egito, com 84,6% em 2025, enquanto o canal on-trade está projetado para crescer ao CAGR mais rápido, de 3,7%, durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Produtos Lácteos do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da penetração de laticínios embalados | +0.6% | Grande Cairo, Alexandria, centros urbanos do Delta | Curto prazo (≤ 2 anos) |

| Modernização do varejo e expansão de redes de lojas | +0.4% | Grande Cairo, Alexandria, Costa Norte, novas cidades satélites | Curto prazo (≤ 2 anos) |

| Premiumização de iogurte, queijo e laticínios funcionais | +0.5% | Grande Cairo, Novo Cairo, Costa Norte, governadorias do Mar Vermelho | Médio prazo (2-4 anos) |

| Localização da produção láctea e substituição de importações | +0.5% | Nacional, ganhos iniciais em Nubaria, Cidade de Sadat, zonas industriais de Obour | Médio prazo (2-4 anos) |

| Expansão da distribuição refrigerada e integração da fazenda ao varejo | +0.3% | Giza, Cidade 6 de Outubro, corredores de distribuição do Alto Egito | Médio prazo (2-4 anos) |

| Demanda por leite de longa vida e laticínios em pó em canais sensíveis ao preço | +0.4% | Alto Egito, Delta rural, zonas periurbanas sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Laticínios Embalados no Egito Urbano

A crescente urbanização continua a apoiar o mercado de produtos lácteos do Egito, à medida que uma população mais móvel migra gradualmente do leite a granel vendido por fornecedores informais para alternativas embaladas, refrigeradas e de marca. A produção interna de leite cru deverá aumentar 8% para 7 milhões de toneladas em 2025. No entanto, espera-se que as fazendas que atendem aos padrões internacionais de higiene forneçam apenas 10% desse volume, indicando que os processadores continuarão a depender de uma base de fornecimento mista para manter a consistência[1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Investindo em cadeias de valor lácteas inteligentes para o clima no Egito", undp.org. O principal motor de crescimento é a mudança no formato de consumo, e não um aumento acentuado na disponibilidade de leite cru, pois o fornecimento de marca gera mais valor por litro do que o comércio não embalado. A Autoridade de Segurança Alimentar do Egito, estabelecida pela Lei nº 1 de 2017, continua a aplicar normas obrigatórias de higiene e rotulagem, apoiando a adoção de produtos lácteos embalados formais nos canais de varejo. A Organização Egípcia de Normalização também desempenha um papel importante, pois os selos de qualidade estão se tornando cada vez mais relevantes para as listagens no varejo moderno, ajudando os processadores de marca a fortalecer o acesso às prateleiras em relação ao fornecimento informal.

Modernização do Varejo e Expansão de Redes de Lojas

A modernização do varejo está melhorando o acesso a produtos lácteos de marca e ampliando a base de vendas formal do mercado de produtos lácteos do Egito. Espera-se que o Carrefour ultrapasse 100 lojas no Egito até 2026, destacando a rápida expansão do varejo organizado de alimentos para cidades e áreas de influência que anteriormente tinham cobertura limitada de varejo moderno. O Spinneys opera 35 filiais em 11 governadorias e tem como meta 43 filiais até o final de 2026, oferecendo aos fornecedores de laticínios de marca mais espaço refrigerado nas prateleiras e maior visibilidade dos produtos em locais urbanos consolidados e em expansão. Cada nova abertura de supermercado melhora o manuseio refrigerado, fortalece a gestão do prazo de validade e direciona mais gastos com laticínios para canais de marca rastreáveis. Essa mudança é significativa porque, à medida que o varejo organizado se torna parte dos hábitos de compras de bairro, os vendedores informais de laticínios perdem oportunidades de compra recorrente em categorias onde embalagem, higiene e variedade de produtos influenciam fortemente a escolha do consumidor.

Premiumização de Iogurte, Queijo e Laticínios Funcionais

A premiumização está se tornando mais visível no mercado de produtos lácteos do Egito, à medida que os consumidores urbanos de renda média gastam mais em iogurte, queijo e produtos lácteos funcionais de maior valor. A Danone Egito deverá introduzir o iogurte HiPRO em junho de 2026, oferecendo 18 gramas de proteína por porção, sem açúcar adicionado, sem gordura e sem aromas artificiais. O lançamento deverá marcar a entrada em larga escala dos laticínios proteicos funcionais no varejo convencional. A Juhayna deverá lançar variantes de Labneh Turco em maio de 2026, com pedaços de ingredientes reais e uma fórmula 100% natural, sem óleos vegetais. Esse lançamento indica que o posicionamento de ingredientes premium pode atrair compradores mesmo em um ambiente sensível ao custo. A categoria permanece subdesenvolvida, oferecendo aos pioneiros a oportunidade de capturar maior valor antes que a concorrência de massa se expanda. A receita de queijo processado da Obour Land deverá aumentar 26% no primeiro trimestre de 2026 após a inauguração de sua nova fábrica em dezembro de 2025, confirmando que os formatos de queijo com valor agregado estão crescendo mais rapidamente do que as linhas de laticínios de commodities.

Impulso Governamental para a Localização da Produção Láctea e Substituição de Importações

A produção local de laticínios tornou-se cada vez mais importante no mercado de produtos lácteos do Egito, à medida que o país busca reduzir a exposição às importações nas principais categorias de laticínios. A fatura de importação de laticínios do Egito atingiu 807 milhões de USD em 2024, um aumento de 13,1% em relação ao ano anterior, com as importações de fórmula infantil concentrada sozinhas respondendo por 225 milhões de USD. O Ministério da Agricultura também elaborou um roteiro formal de desenvolvimento do setor lácteo com o objetivo de aumentar o consumo per capita de laticínios de 61 kg para 70 kg até 2030 e reduzir a dependência de importações, fornecendo aos processadores uma direção política de longo prazo mais clara. A expansão de Nubaria pela Beyti, apoiada pelo Ministério da Indústria e Transportes em outubro de 2024, adicionou 100.000 toneladas por ano nas linhas de queijo, iogurte e iogurte para beber, sinalizando apoio contínuo ao aumento da produção local. Esse ambiente político apoia o investimento no processamento doméstico e posiciona a substituição de importações como um tema de crescimento estrutural, e não como uma resposta de curto prazo à pressão cambial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O comércio informal de leite limita a conversão para marcas | -0.5% | Delta, Alto Egito, zonas periurbanas em todo o país | Longo prazo (≥ 4 anos) |

| A depreciação cambial eleva os custos de insumos importados | -0.5% | Nacional, concentrado em processadores dependentes de importações | Curto prazo (≤ 2 anos) |

| Lacunas na cadeia de frio fora dos principais corredores urbanos | -0.3% | Alto Egito, Sul do Sinai, Delta remoto | Médio prazo (2-4 anos) |

| A volatilidade dos custos de ração comprime as margens dos produtores | -0.4% | Nacional, concentrado em grandes operações agrícolas integradas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Comércio Informal de Leite Limita a Conversão para Categorias de Marca

O comércio informal de leite permanece uma das principais restrições ao mercado de produtos lácteos do Egito, pois uma parcela significativa do leite cru do país continua a circular fora dos canais de marca e regulamentados. O Setor de Desenvolvimento da Riqueza Animal do Ministério da Agricultura documentou 826 centros de coleta de leite, dos quais apenas metade possuía licença oficial, indicando que a formalização da cadeia de fornecimento permanece incompleta[2]Fonte: Revista Egípcia de Produção Animal (EJAP), " AVALIAÇÃO DE FAZENDAS LEITEIRAS E CENTROS DE COLETA DE LEITE NA GOVERNADORIA DE EL-GHARBIA COMO MODELO DO DELTA EGÍPCIO", journals.ekb.eg. Espera-se também que o leite informal mantenha uma clara vantagem de preço para muitas famílias de baixa renda e rurais em 2025, desacelerando o ritmo em que as empresas de laticínios de marca podem converter a demanda. Esse desafio vai além da distribuição, pois também reflete hábitos de consumo arraigados no Delta e no Alto Egito. Como resultado, espera-se que o mercado de produtos lácteos do Egito se formalize gradualmente, em vez de por meio de uma mudança rápida de volume do fornecimento informal para o varejo de marca.

A Depreciação Cambial Aumenta os Custos de Insumos Importados

A depreciação cambial continua sendo um claro obstáculo ao mercado de produtos lácteos do Egito, pois muitos processadores continuam a depender de leite em pó importado, culturas, ingredientes especiais e embalagens. O Egito adotou um regime de câmbio flexível em março de 2024, e a depreciação da libra egípcia aumentou o custo em moeda local dos insumos lácteos importados em toda a cadeia de fornecimento[3]Fonte: Fundo Monetário Internacional (FMI), "República Árabe do Egito – Relatório do FMI nº 2024/001", www.imf.org. A Juhayna reportou 522 milhões de EGP em despesas relacionadas a câmbio estrangeiro no primeiro semestre de 2025, destacando a extensão em que o abastecimento em moeda forte pode pressionar as margens, mesmo quando a receita aumenta. Custos de insumos mais elevados limitam a flexibilidade de precificação, a expansão de produtos premium e o investimento em distribuição, particularmente em categorias que dependem mais fortemente de componentes importados. Essa pressão é mais intensa para os processadores focados em leite com sabor, sobremesas à base de creme e queijo especial, onde repassar os custos aos consumidores é mais difícil em um ambiente sensível ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Leite Lidera o Consumo Diário Enquanto a Manteiga se Expande Mais Rapidamente

Espera-se que o leite represente 29,7% da participação do mercado de produtos lácteos do Egito em 2025, tornando-o a maior categoria de produto no mercado de produtos lácteos do Egito. Sua liderança decorre de seu papel como alimento básico diário em todos os grupos de renda e de sua ampla presença nos padrões de consumo urbano e rural. Espera-se que o leite UHT e o leite em pó permaneçam a espinha dorsal prática da demanda em áreas sensíveis ao preço e geografias com infraestrutura refrigerada limitada, enquanto o leite fresco e com sabor provavelmente terão melhor desempenho nos pontos de venda do comércio moderno. Esse equilíbrio mantém o leite no centro da demanda por volume, pois atende tanto às necessidades de acessibilidade quanto de conveniência em todo o país. Também oferece aos processadores uma base estável para introduzir formatos lácteos de maior valor sem enfraquecer seus portfólios principais voltados ao mercado de massa.

No âmbito do setor de produtos lácteos do Egito, prevê-se que a manteiga cresça a um CAGR de 3,9% durante 2026-2031, tornando-a a categoria de produto de crescimento mais rápido pelo tamanho do mercado de produtos lácteos do Egito. Espera-se que a categoria se beneficie do aumento da diferença de custo entre a manteiga importada e a doméstica após o enfraquecimento da libra egípcia, o que melhorou o valor relativo do fornecimento local. A cultura urbana de panificação doméstica está adicionando demanda no varejo, enquanto hotéis, cafés e restaurantes estão apoiando as compras institucionais em áreas ligadas ao turismo. O queijo permanece uma importante âncora de lucro nessa combinação, pois a Obour Land reportou um aumento de 17% na receita de queijo branco e um aumento de 26% na receita de queijo processado no primeiro trimestre de 2026, após a inauguração de sua nova fábrica em dezembro de 2025. O iogurte também está subindo na escala de valor, à medida que os formatos para beber ganham força e os produtos funcionais, como o HiPRO, criam uma nova camada premium nos laticínios de marca.

Por Canal de Distribuição: O Canal Off-Trade Detém a Base de Receita Enquanto o Canal On-Trade Registra o Crescimento Mais Rápido

Espera-se que o canal off-trade represente 84,6% do tamanho do mercado de produtos lácteos do Egito em 2025, tornando-o o maior canal de distribuição no mercado de produtos lácteos do Egito. Lojas de conveniência, supermercados e hipermercados formam a espinha dorsal desse canal no Grande Cairo, Alexandria e no Delta, onde a cobertura do varejo organizado é mais forte. Supermercados e hipermercados são especialmente importantes porque oferecem visibilidade de produtos refrigerados, comparação de marcas e rotação confiável de estoque, que são fundamentais para produtos lácteos embalados. Espera-se que o Carrefour ultrapasse 100 pontos de venda no Egito em 2026, enquanto o Spinneys está prestes a expandir ainda mais sua rede de filiais até o final do ano, ampliando a presença de laticínios de marca nas prateleiras do varejo formal. O varejo online ainda representa uma parcela menor das vendas off-trade, mas está ganhando relevância no Cairo entre famílias com dupla renda para queijo especial, iogurte com sabor e manteiga premium.

No âmbito do setor de produtos lácteos do Egito, prevê-se que o canal on-trade cresça a um CAGR de 3,7% durante 2026-2031, tornando-o o canal de distribuição de crescimento mais rápido na base de participação do mercado de produtos lácteos do Egito além do varejo. Hotéis, resorts, cafés e restaurantes estão impulsionando esse crescimento, e não apenas a demanda doméstica. O desenvolvimento de cidades costeiras e uma atividade turística mais intensa estão aumentando as compras institucionais de laticínios para buffets, preparação de serviços de alimentação e formatos de consumo em porções controladas. O canal on-trade também funciona como um canal de descoberta de produtos, pois os consumidores que encontram pela primeira vez iogurte premium, queijo especial ou manteiga com sabor em estabelecimentos de hospitalidade frequentemente buscam os mesmos produtos posteriormente no varejo organizado. As empresas que desenvolvem tamanhos de embalagem específicos para serviços de alimentação, opções de prazo de validade estendido e relacionamentos de conta dedicados estão melhor posicionadas para se beneficiar desse crescimento do que as empresas que vendem apenas SKUs padrão de varejo.

Análise Geográfica

Espera-se que o Grande Cairo e Alexandria representem a maior concentração de demanda por laticínios de marca no mercado de produtos lácteos do Egito em 2025. Esses centros urbanos combinam maior densidade de supermercados, logística refrigerada mais robusta e maior renda disponível, apoiando compras mais amplas de leite fresco, leite com sabor, iogurte, queijo e outras linhas de laticínios embalados. Eles também respondem por uma grande parcela da atividade de varejo de marca do país, pois o varejo organizado de alimentos é mais desenvolvido lá do que na maioria das outras governadorias. Esse corredor urbano permanece a principal base de lançamento para formatos lácteos premium, pois os varejistas podem suportar sortimentos mais amplos, melhor execução da cadeia de frio e merchandising mais consistente. Essa combinação mantém o tamanho do mercado de produtos lácteos do Egito mais concentrado no cinturão urbano norte, mesmo à medida que novos centros de demanda continuam a se desenvolver.

Espera-se que o cinturão costeiro do Mar Vermelho e do Mediterrâneo seja a geografia de expansão mais rápida no mercado de produtos lácteos do Egito durante o período 2026-2031, pois o crescimento da hospitalidade está impulsionando a demanda institucional mais rapidamente do que o crescimento do consumo residencial. Locais como Hurghada, Sharm El Sheikh, Marsa Matruh e Novo Alamein estão atraindo mais compras de hotéis, resorts e cafés, especialmente para queijo, creme, iogurte com sabor e manteiga premium. A expansão de filiais do Spinneys para áreas ligadas ao turismo indica que o varejo formal de alimentos também está se fortalecendo ao lado do desenvolvimento de serviços de alimentação nesses locais. Essa tendência oferece aos produtores de laticínios uma rota dupla de crescimento, pois a mesma geografia pode apoiar tanto a demanda de varejo quanto a de hospitalidade à medida que os destinos costeiros amadurecem.

O panorama nacional mais amplo permanece dividido entre a demanda urbana formal e o fornecimento rural informal, o que continua a definir o mercado de produtos lácteos do Egito. As governadorias do Delta servem tanto como centros de produção leiteira quanto como zonas de consumo de marca, enquanto o Alto Egito permanece mais dependente de formatos de menor custo e de longa vida devido aos menores níveis de renda e à cobertura mais escassa da cadeia de frio. O leite UHT, o leite em pó e o queijo processado são mais adequados a esse ambiente do que os produtos premium refrigerados, pois podem se mover mais facilmente por condições de distribuição irregulares. Grandes ativos de fabricação e logística também apoiam a distribuição nacional, com o complexo integrado de Nubaria da Beyti perto de Alexandria e o projeto de armazenamento refrigerado da DP World na Cidade 6 de Outubro melhorando a capacidade de fornecimento a longas distâncias. Mesmo assim, o controle de temperatura na última milha fora dos principais corredores urbanos levará mais tempo para se fortalecer, o que significa que os laticínios de marca formais continuarão a se expandir em fases, e não em um ritmo nacional uniforme.

Cenário Competitivo

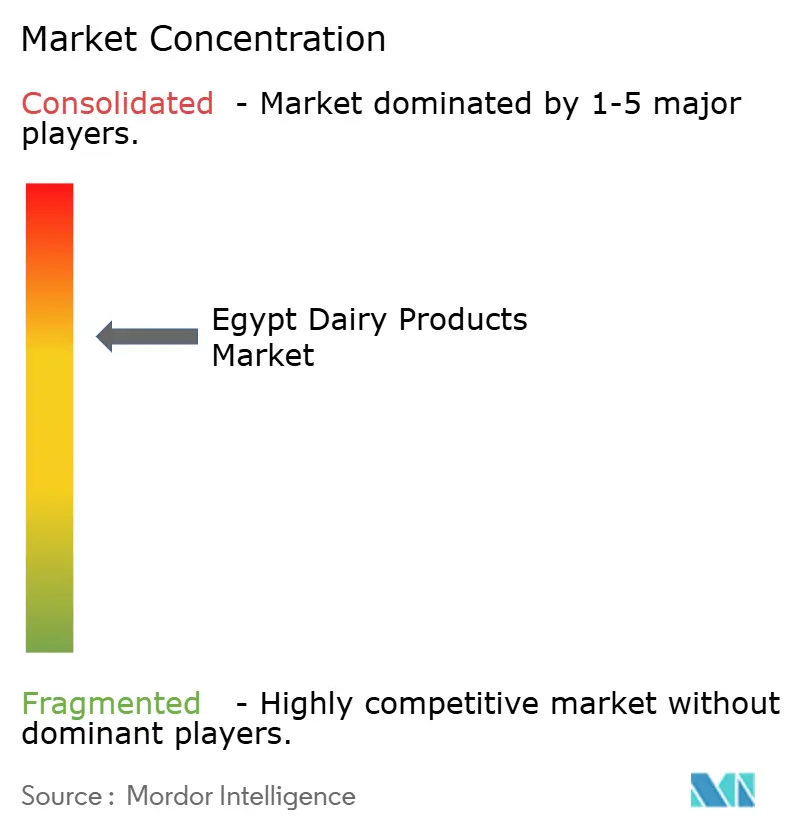

O mercado de produtos lácteos do Egito apresenta concentração moderada, com Juhayna Food Industries, Beyti e Obour Land detendo posições fortes em leite, iogurte e queijo. Ao mesmo tempo, uma longa cauda de players regionais menores e marcas orientadas à importação permanece ativa. Essa estrutura cria um grupo claro de líderes de mercado, mas não resulta no nível de dominância observado em mercados lácteos altamente consolidados. As empresas continuam a se concentrar em três prioridades recorrentes: expansão de capacidade, controle vertical do fornecimento e premiumização de produtos. Elas também estão usando uma atividade de exportação mais ampla para compensar a volatilidade da moeda local, adicionando resiliência aos modelos de negócios líderes. Esse padrão mantém o mercado de produtos lácteos do Egito competitivo, ao mesmo tempo em que favorece os processadores domésticos mais capitalizados com maior escala de acesso ao mercado.

A Juhayna permanece um dos exemplos mais claros de vantagens de escala no mercado de produtos lácteos do Egito. Espera-se que seu lucro líquido consolidado no primeiro trimestre de 2026 aumente 123,2% em relação ao ano anterior para 668,7 milhões de EGP, enquanto as vendas deverão atingir 8,6 bilhões de EGP, refletindo um mix mais forte e melhor execução de marca. Espera-se também que a empresa reporte 2,2 bilhões de EGP em investimento de capital e 1,9 bilhão de EGP em vendas de exportação nos primeiros nove meses de 2025, indicando um foco simultâneo em capacidade de produção e diversificação de receita externa. A Beyti seguiu um caminho de investimento semelhante por meio da expansão de seu complexo de Nubaria, onde linhas de produção adicionais e ativos de energia integrados apoiam escala, eficiência e qualidade de fabricação a longo prazo.

A Obour Land ilustra como o investimento focado pode fortalecer uma posição de desafiante no mercado de produtos lácteos do Egito. Espera-se que a nova fábrica de queijo processado da empresa entre em operação em dezembro de 2025, e projeta-se que a receita de queijo processado aumente 26% no primeiro trimestre de 2026, mostrando como gastos de capital direcionados podem melhorar rapidamente o impulso de uma categoria. O lançamento planejado do HiPRO pela Danone em junho de 2026 indica que os players internacionais ainda veem espaço para construir demanda premium e funcional no Egito, especialmente em iogurte e formatos adjacentes ao bem-estar. A busca contínua da Arla Foods pelo negócio de laticínios da Domty também mostra que o interesse estratégico na base de laticínios de marca do Egito permanece forte globalmente, mesmo que o resultado final de propriedade ainda esteja pendente. Essa combinação de líderes domésticos de escala, lançamentos premium ativos e interesse estratégico contínuo apoia um cenário competitivo disciplinado e moderadamente concentrado que permanece aberto a ganhos específicos por categoria.

Líderes do Setor de Produtos Lácteos do Egito

-

Juhayna Food Industries

-

Arabian Food Industries Company

-

Obour Land for Food Industries S.A.E.

-

Danone SA

-

Beyti

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Danone Egypt introduziu o iogurte HiPRO no mercado egípcio. O produto oferecia 18 gramas de proteína por porção em três sabores, sem açúcar adicionado, sem gordura e sem aromas artificiais. O lançamento marcou a entrada comercial dos laticínios funcionais proteicos no mercado de varejo convencional do Egito e sinalizou confiança no crescente segmento de consumidores premium do país.

- Maio de 2026: A Juhayna Food Industries lançou novas variantes de Labneh turco, incluindo Azeitonas Kalamata com Tomilho e Tomates Secos com Manjericão. Os produtos continham pedaços de ingredientes reais em labneh 100% natural e eram isentos de óleos vegetais. O lançamento posicionou a Juhayna Food Industries no segmento artesanal premium do espectro de iogurte-labneh. Coincidiu também com um lucro líquido consolidado de EGP 668,7 milhões no primeiro trimestre de 2026, um aumento de 123,2% em relação ao mesmo período do ano anterior, refletindo um forte impulso operacional subjacente.

- Outubro de 2025: O Capital Agro Group lançou um complexo logístico integrado de alimentos congelados e refrigerados no valor de 25 milhões de USD, próximo aos principais portos do Delta. A empresa investiu 15 milhões de USD em 2025 e planejava investir mais 10 milhões de USD até 2027. A instalação incorporou gestão de armazenamento baseada em inteligência artificial e energia solar renovável, apoiando o fluxo da cadeia de frio de laticínios no âmbito de um contrato de usufruto de 25 anos.

- Setembro de 2025: A DP World Egypt assinou um acordo com a Elsewedy Industrial Development para construir uma instalação de armazenamento a frio no valor de 29 milhões de USD (EGP 1,42 bilhão) na Cidade do 6 de Outubro. A instalação de 16.194 metros quadrados incluía oito câmaras controladas de forma independente e 25.000 posições de paletes para produtos refrigerados e congelados, incluindo laticínios. O projeto visava reduzir o desperdício de alimentos e ampliar o alcance da cadeia de frio em direção ao Alto Egito.

Escopo do Relatório do Mercado de Produtos Lácteos do Egito

| Manteiga | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Ricota | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme Culinário | ||

| Creme para Chantilly | ||

| Outros | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Congeladas | ||

| Outros | ||

| Leite | Leite Condensado | |

| Leite com Sabor | ||

| Leite Fresco | ||

| Leite UHT | ||

| Leite em Pó | ||

| Iogurte | Para Beber | |

| De Colher | ||

| Bebidas de Leite Fermentado | ||

| Canal On-Trade | |

| Canal Off-Trade | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Lojas de Varejo Online | |

| Outros |

| Por Tipo de Produto | Manteiga | ||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Ricota | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme Culinário | |||

| Creme para Chantilly | |||

| Outros | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Congeladas | |||

| Outros | |||

| Leite | Leite Condensado | ||

| Leite com Sabor | |||

| Leite Fresco | |||

| Leite UHT | |||

| Leite em Pó | |||

| Iogurte | Para Beber | ||

| De Colher | |||

| Bebidas de Leite Fermentado | |||

| Por Canais de Distribuição | Canal On-Trade | ||

| Canal Off-Trade | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados e Hipermercados | |||

| Lojas de Varejo Online | |||

| Outros | |||

Principais Questões Respondidas no Relatório

Qual é a perspectiva para 2026 dos produtos lácteos no Egito?

O mercado de produtos lácteos do Egito está estimado em 4,8 bilhões de USD em 2026 e deverá atingir 5,5 bilhões de USD até 2031 a um CAGR de 2,8%, apoiado pela adoção de laticínios embalados e pela formalização do varejo.

Qual categoria de produto é a maior no setor de produtos lácteos do Egito?

O leite permaneceu a maior categoria com 29,7% de participação em 2025, pois é um alimento básico diário em todos os grupos de renda e funciona bem tanto em formatos refrigerados quanto de longa vida.

Qual categoria de produto está crescendo mais rapidamente até 2031?

Projeta-se que a manteiga cresça mais rapidamente a um CAGR de 3,9% durante 2026-2031, apoiada pela substituição doméstica, pela demanda urbana de panificação e pelo uso em serviços de alimentação.

Por que o canal off-trade domina as vendas de laticínios no Egito?

O canal off-trade deteve 84,6% da receita em 2025, pois supermercados, hipermercados e lojas de conveniência oferecem o acesso mais forte a produtos lácteos de marca, refrigerados e de longa vida.

Página atualizada pela última vez em: