Tamanho e Participação do Mercado de Gordura Animal Comestível

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 69.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gordura Animal Comestível por Mordor Intelligence

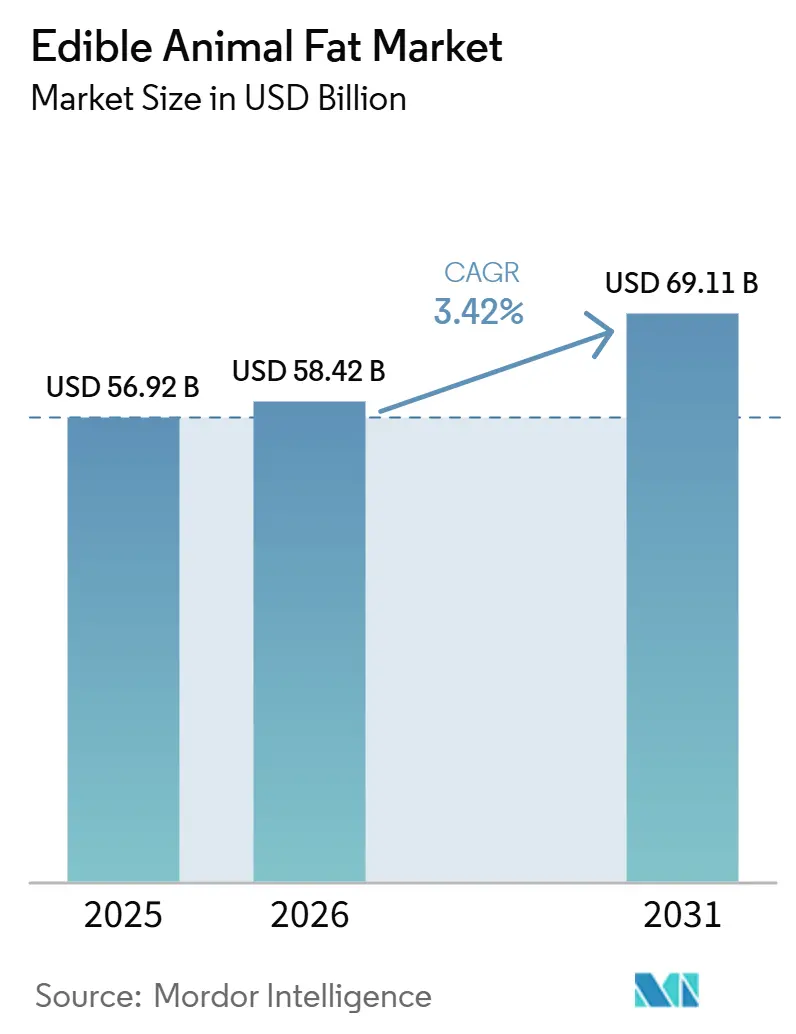

O tamanho do mercado de gordura animal comestível deve crescer de 56,92 bilhões de USD em 2025 para 58,42 bilhões de USD em 2026 e está previsto para atingir 69,11 bilhões de USD até 2031, a um CAGR de 3,42% no período 2026-2031. O mercado está sendo impulsionado pelo retorno das gorduras processadas às cozinhas comerciais, pela maior demanda de processamento de alimentos na Ásia e por uma mudança mais ampla em direção a rótulos de ingredientes mais simples em alimentos embalados. A aceitação regulatória também melhorou o tom da demanda no ano corrente, especialmente à medida que o sebo bovino e a manteiga recuperaram atenção nos canais de varejo e foodservice. Ao mesmo tempo, o mercado de gordura animal comestível ainda enfrenta pressão de substituição por óleos vegetais e preocupações contínuas com a ingestão de gordura saturada em grupos de consumidores conscientes da saúde. A economia de oferta também está se tornando mais complexa, pois os grandes processadores de gordura estão equilibrando a demanda alimentar com a demanda por combustíveis renováveis, o que pode restringir a disponibilidade para compradores de grau alimentício.

Principais Conclusões do Relatório

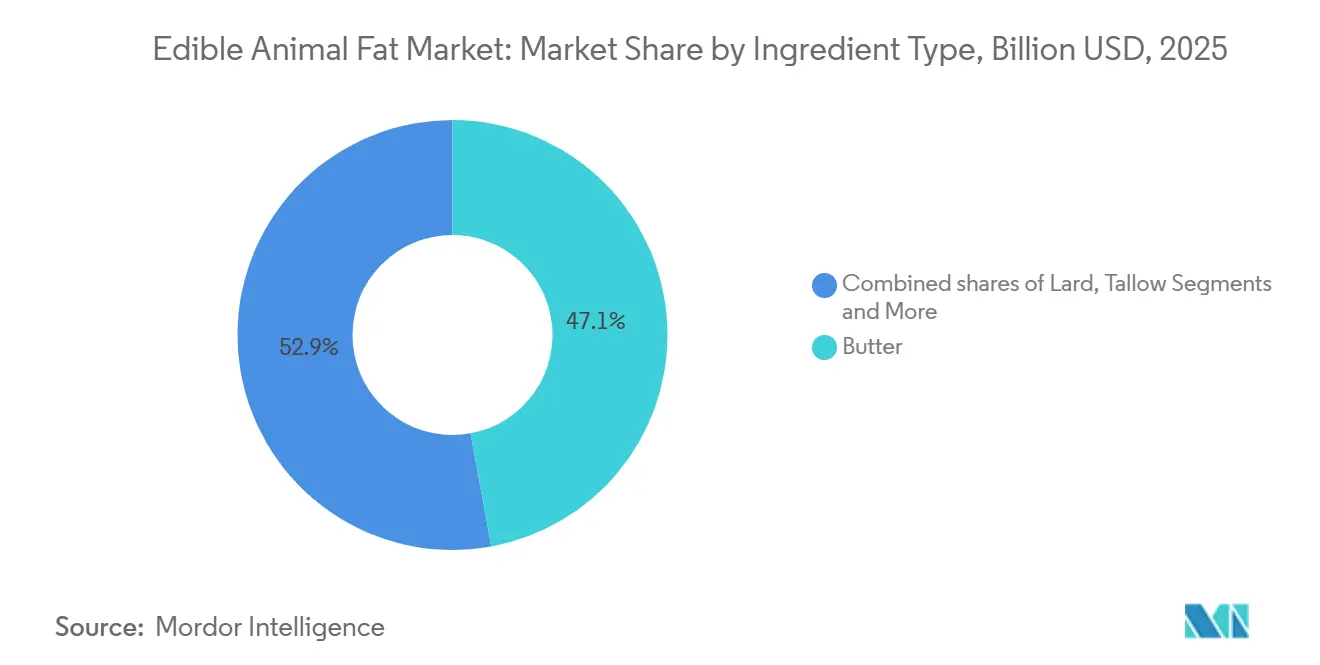

- Por tipo de ingrediente, a manteiga liderou com 47,11% de participação na receita em 2025, enquanto a banha deve crescer a um CAGR de 4,93% até 2031.

- Por forma, sólido e pasta deteve 63,21% de participação em 2025, enquanto o líquido deve avançar a um CAGR de 4,71% até 2031.

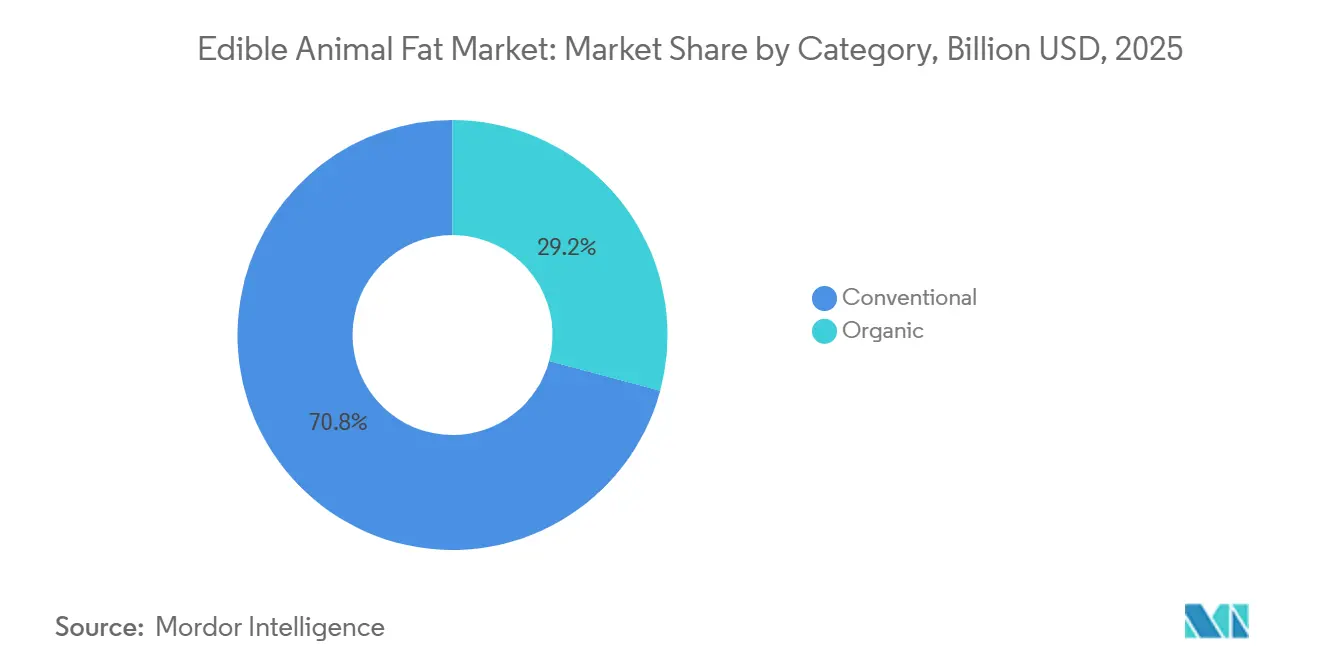

- Por categoria, o convencional representou 70,82% de participação em 2025, enquanto o orgânico deve expandir a um CAGR de 6,33% até 2031.

- Por usuário final, a indústria de processamento de alimentos deteve 83,12% de participação em 2025, enquanto o varejo deve crescer a um CAGR de 5,88% até 2031.

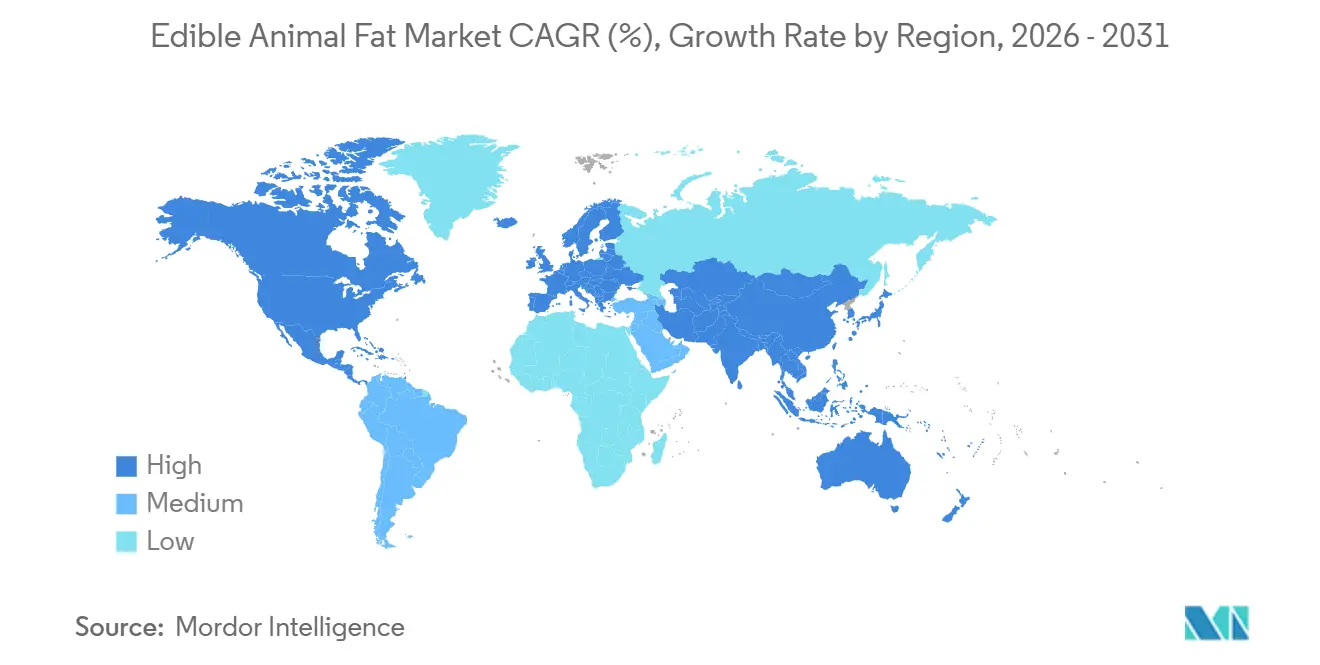

- Por geografia, a Ásia-Pacífico capturou 40,22% de participação em 2025 e também deve registrar o maior CAGR regional de 5,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gordura Animal Comestível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Superioridade funcional em aplicações de panificação e confeitaria | +0.8% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda crescente por gorduras de rótulo limpo em projetos de reformulação | +0.7% | América do Norte, Europa, partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Processamento de resíduos zero e valorização de subprodutos | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Expansão do uso em foodservice de gorduras estáveis em altas temperaturas | +0.6% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Premiumização do posicionamento de alimentos tradicionais e de herança | +0.3% | Segmentos premium da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| O aperto nos requisitos de rastreabilidade favorece as gorduras animais processadas em detrimento de misturas | +0.3% | Europa, China, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Superioridade funcional em aplicações de panificação e confeitaria

O uso generalizado de gorduras animais comestíveis em produtos de panificação e confeitaria está sustentando o crescimento do mercado devido ao seu desempenho superior no aprimoramento de textura, sabor e qualidade do produto. Ingredientes como manteiga, banha e sebo oferecem excelente plasticidade, criando camadas escamosas em massas folhadas, miolo macio em bolos e melhor sensação na boca em produtos assados. A banha, em particular, é valorizada por produzir crostas de torta crocantes e massas laminadas, enquanto a manteiga permanece um ingrediente preferido em pães premium, biscoitos, croissants e produtos de confeitaria por seu sabor e aroma ricos. Fabricantes de alimentos e padarias artesanais continuam a depender de gorduras animais para alcançar qualidade consistente do produto e eficiência no processamento. A crescente preferência dos consumidores por produtos assados premium e receitas autênticas aumentou ainda mais a demanda por ingredientes de gordura tradicionais.

Demanda crescente por gorduras de rótulo limpo em projetos de reformulação

O foco crescente em produtos alimentícios de rótulo limpo está incentivando os fabricantes a reformular receitas usando ingredientes reconhecíveis e minimamente processados, criando maior demanda por gorduras animais comestíveis. Gorduras tradicionais como manteiga, banha e sebo estão sendo cada vez mais incorporadas em projetos de reformulação como alternativas a aditivos artificiais e ingredientes de gordura altamente processados. Essa mudança é apoiada pela mudança nas preferências dos consumidores por produtos com listas de ingredientes mais curtas e transparentes. Por exemplo, o compromisso da American Baking Association em novembro de 2025 de remover corantes FD&C certificados de produtos assados reflete o movimento mais amplo da indústria em direção a formulações mais limpas[1]Fonte: Food Business News, "Novas regulamentações podem acelerar a mudança para rótulo limpo", foodbusinessnews.net. Além disso, de acordo com pesquisa do Ministério de Relações Exteriores do CBI, os produtos de rótulo limpo devem representar mais de 70% dos portfólios de produtos durante 2025 e 2026, ante 52% em 2021[2]Fonte: Ministério de Relações Exteriores do CBI, "Quais tendências oferecem oportunidades", cbi.eu. À medida que os fabricantes de alimentos expandem as iniciativas de rótulo limpo em aplicações de panificação, alimentos processados e laticínios, espera-se que o uso de gorduras animais comestíveis de origem natural aumente.

Processamento de resíduos zero e valorização de subprodutos

A crescente ênfase na fabricação com resíduos zero e na eficiência de recursos está aumentando a utilização de gorduras animais comestíveis por meio de práticas avançadas de processamento e valorização de subprodutos. Processadores de carne e empresas de processamento de gordura estão maximizando o valor dos subprodutos animais, convertendo aparas de gordura e outros tecidos comestíveis em ingredientes alimentícios de alta qualidade, em vez de descartá-los como resíduos. Essa abordagem melhora a utilização de matérias-primas, reduz o impacto ambiental e apoia iniciativas de economia circular na indústria alimentícia. Os avanços nas tecnologias de processamento de gordura melhoraram ainda mais a qualidade, segurança e consistência das gorduras animais comestíveis, tornando-as adequadas para uma ampla gama de aplicações alimentícias. Os fabricantes também estão investindo em processos eficientes de recuperação e purificação para aumentar os rendimentos de produção, ao mesmo tempo em que atendem a rigorosos padrões de segurança alimentar.

Expansão do uso em foodservice de gorduras estáveis em altas temperaturas

A crescente demanda por gorduras de cozinha estáveis em altas temperaturas no setor de foodservice está contribuindo para a adoção crescente de gorduras animais comestíveis. Produtos como sebo, banha e gordura de pato são amplamente utilizados por restaurantes, restaurantes de serviço rápido (QSRs), hotéis e estabelecimentos de catering porque oferecem excelente estabilidade térmica e mantêm seu desempenho durante frituras repetidas e cozimento em altas temperaturas. Essas gorduras também realçam o sabor, a textura e a crocância de alimentos fritos, carnes assadas e pratos especiais, tornando-as uma escolha preferida para muitos operadores de foodservice. A expansão do setor global de foodservice e a crescente demanda dos consumidores por experiências gastronômicas premium estão aumentando ainda mais seu uso comercial. Além disso, a crescente popularidade dos métodos tradicionais de cozimento e das culinárias regionais autênticas renovou o interesse nas gorduras de cozinha de origem animal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A percepção de gordura saturada e colesterol permanece como teto de demanda | -0.7% | América do Norte e Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Pressão de substituição por óleos vegetais e gorduras interesterificadas | -0.8% | Global | Médio prazo (2-4 anos) |

| Oferta volátil de insumos de pecuária e processamento de gordura | -0.5% | Global, concentrado na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Restrições de formulação por deriva de odor e sabor | -0.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A percepção de gordura saturada e colesterol permanece como teto de demanda

As preocupações dos consumidores com os efeitos à saúde da gordura saturada e do colesterol continuam a limitar a adoção generalizada de gorduras animais comestíveis. A crescente conscientização sobre saúde cardiovascular e doenças relacionadas ao estilo de vida incentivou muitos consumidores a reduzir o consumo de alimentos percebidos como ricos em gorduras saturadas. Como resultado, os fabricantes de alimentos estão cada vez mais reformulando produtos com óleos vegetais e outras alternativas frequentemente vistas como opções mais saudáveis. As recomendações de saúde pública e as diretrizes nutricionais em muitos países também defendem a moderação na ingestão de gorduras saturadas, influenciando as decisões de compra. Essa percepção afetou particularmente a demanda entre consumidores conscientes da saúde que buscam produtos alimentícios com baixo teor de gordura ou amigáveis ao coração. Além disso, atitudes negativas dos consumidores em relação às gorduras de origem animal criam desafios para os fabricantes que tentam expandir sua presença em categorias de alimentos voltadas para o bem-estar.

Pressão de substituição por óleos vegetais e gorduras interesterificadas

A crescente disponibilidade de óleos vegetais e gorduras interesterificadas está criando pressão competitiva significativa no mercado de gordura animal comestível. Os fabricantes de alimentos estão adotando cada vez mais alternativas como óleos de girassol, canola, soja e palma porque são amplamente disponíveis, econômicos e frequentemente percebidos como mais saudáveis pelos consumidores. As gorduras interesterificadas também estão ganhando espaço, pois fornecem textura, estabilidade e funcionalidade desejadas em aplicações de panificação, confeitaria e alimentos processados sem depender de ingredientes de origem animal. Além disso, essas alternativas podem ser adaptadas para atender a requisitos específicos de processamento, ao mesmo tempo em que apoiam o posicionamento de produtos de rótulo limpo, veganos e conscientes do colesterol.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: A Posição Premium da Manteiga Mascara o Avanço Industrial da Banha

A manteiga representou 47,11% da receita do mercado de gordura animal comestível em 2025, tornando-se o maior tipo de ingrediente devido ao seu uso generalizado em aplicações de processamento de alimentos e foodservice. Sua posição dominante é sustentada pela forte demanda das indústrias de panificação, confeitaria, laticínios e alimentos prontos para consumo, onde realça o sabor, a textura e a qualidade do produto. A manteiga também é amplamente preferida pelos consumidores por seu sabor natural e apelo de rótulo limpo em comparação com alternativas de gordura sintéticas ou altamente processadas. O consumo crescente de produtos assados premium, pastéis, sobremesas e produtos lácteos gourmet continua a reforçar sua liderança de mercado.

A banha deve registrar o CAGR mais rápido de 4,93% até 2031, impulsionada por seu uso crescente na fabricação de alimentos e em aplicações culinárias especializadas. O crescente interesse dos consumidores em métodos tradicionais de cozimento e culinárias regionais autênticas está contribuindo para a renovação da demanda por banha em aplicações de panificação, processamento de carnes e fritura. Os fabricantes de alimentos também estão utilizando banha para melhorar a textura, a escamosidade e o sabor em produtos como pastéis, tortas, biscoitos e itens de carne processada. A crescente popularidade dos padrões alimentares cetogênicos, paleo e ricos em gordura em vários mercados incentivou ainda mais o uso de gorduras de origem animal, incluindo a banha.

Por Forma: Formatos Sólido/Pasta Lideram as Aplicações de Processamento

A dupla conquista do segmento sólido/pasta de 63,21% de participação de mercado em 2025 e liderança de CAGR de 4,93% até 2031 ressalta a contínua dependência da indústria alimentícia de gorduras estruturadas para textura e funcionalidade. A dominância desse formato refletiu princípios fundamentais de ciência dos alimentos, pois as gorduras sólidas forneceram propriedades estruturais essenciais em produtos assados, confeitaria e carnes processadas que as alternativas líquidas não conseguiam replicar. Os fabricantes exigiam cada vez mais gorduras que permanecessem estáveis em variações de temperatura e condições de armazenamento, sustentando a demanda por formatos sólidos/pasta com características de desempenho previsíveis.

As gorduras animais líquidas atenderam a aplicações especializadas em operações de fritura, produção de biodiesel e processos industriais onde as propriedades de fluidez e transferência de calor tinham prioridade sobre a funcionalidade estrutural. Os avanços tecnológicos na recuperação e purificação de gordura na indústria de processamento melhoraram a qualidade da gordura líquida e expandiram as oportunidades de aplicação na produção de combustíveis renováveis. Em fevereiro de 2025, a nova instalação de 60 milhões de USD da Coast Packing em Amarillo, Texas, estava prevista para aumentar a produção de shortenings de gordura animal para canais domésticos e comerciais, indicando demanda sustentada por formatos sólidos. A segmentação por forma refletiu cada vez mais a otimização do uso final, com os fabricantes selecionando formatos com base em requisitos funcionais específicos, em vez de preferências tradicionais.

Por Categoria: O Convencional Domina, o Orgânico Comanda o Prêmio de Margem

A categoria convencional representou 70,82% da receita do mercado de gordura animal comestível em 2025, tornando-se o segmento dominante por categoria. Sua liderança é impulsionada principalmente pela ampla disponibilidade, custo-efetividade e cadeias de suprimentos estabelecidas nos mercados globais. As gorduras animais comestíveis convencionais são amplamente utilizadas por fabricantes de alimentos, restaurantes e operadores de foodservice devido à sua qualidade consistente e preços competitivos. Elas também permanecem uma escolha preferida para a produção em larga escala de alimentos processados, produtos assados, produtos cárneos e aplicações de fritura, onde a acessibilidade e a funcionalidade são críticas.

A categoria orgânica deve expandir ao CAGR mais rápido de 6,33% até 2031, apoiada pela crescente preferência dos consumidores por ingredientes alimentícios naturais e produzidos de forma sustentável. A Organic Trade Association relatou que as vendas de alimentos e produtos orgânicos dos Estados Unidos atingiram um recorde de 76,6 bilhões de USD em 2025 e cresceram 6,8% em relação ao ano anterior, com os consumidores mais jovens formando o grupo de compradores de crescimento mais rápido[3]Fonte: Organic Trade Association, "Visão Geral do Mercado Orgânico", ota.com. A crescente conscientização sobre qualidade dos alimentos, bem-estar animal e práticas agrícolas ambientalmente responsáveis está incentivando os consumidores a escolher gorduras animais de origem orgânica. Os fabricantes de alimentos estão respondendo incorporando ingredientes orgânicos em produtos de panificação premium, produtos lácteos, alimentos processados e aplicações culinárias especializadas para atender às expectativas evolutivas dos consumidores.

Por Usuário Final: A Indústria Alimentícia Ancora os Volumes, o Varejo Acelera

A indústria de processamento de alimentos representou 83,12% da receita do mercado de gordura animal comestível em 2025, tornando-se o maior segmento de usuário final. Sua posição dominante é impulsionada pelo uso extensivo de gorduras animais comestíveis como ingredientes-chave em produtos cárneos processados, itens de panificação, confeitaria, produtos lácteos, salgadinhos e refeições prontas para consumo. Os fabricantes de alimentos dependem das gorduras animais por sua capacidade de realçar o sabor, a textura, a sensação na boca e o desempenho culinário, ao mesmo tempo em que melhoram a consistência do produto e a vida útil. A expansão contínua da indústria global de alimentos processados, apoiada pela crescente urbanização e demanda por alimentos de conveniência, fortaleceu ainda mais o consumo neste segmento.

O segmento de varejo deve expandir ao CAGR mais rápido de 5,88% até 2031, impulsionado pela crescente demanda dos consumidores por gorduras de cozinha para uso doméstico. O crescente interesse em práticas culinárias tradicionais, panificação caseira e receitas autênticas está incentivando os consumidores a adquirir produtos como banha, sebo e gorduras animais clarificadas por meio de canais de varejo. A crescente conscientização sobre ingredientes alimentícios minimamente processados e naturais também contribuiu para uma maior aceitação de gorduras animais comestíveis entre consumidores conscientes da saúde que seguem dietas ricas em gordura e com baixo teor de carboidratos.

Análise Geográfica

A Ásia-Pacífico representou 40,22% da participação de mercado de gordura animal comestível em 2025 e deve registrar um CAGR de 5,67% até 2031, conferindo-lhe a maior base e a expansão regional mais rápida. O uso intensivo de gordura de porco e outras gorduras animais na culinária e na fabricação de alimentos chinesa, do Sudeste Asiático e japonesa sustenta o mercado de gordura animal comestível na região. Espera-se que o Japão apresente as condições de oferta mais restritivas, com os preços no atacado da banha atingindo JPY 5.765 por lata de 15 kg, ou USD 38 por 15 kg, no início de 2025, à medida que a escassez de matérias-primas continua nas instalações de processamento. A Índia acrescenta outra avenida de crescimento à medida que seus setores de panificação e alimentos embalados premium se expandem em meio à melhoria dos níveis de renda. Em Hong Kong, os chefs apoiaram ativamente um retorno culinário à gordura de porco processada, fortalecendo a demanda premium e ajudando a normalizar o uso de banha em canais gastronômicos de maior valor.

A Europa permanece uma parte madura do mercado de gordura animal comestível, com França, Alemanha, Itália, Espanha e Países Baixos servindo como principais países produtores e consumidores de manteiga, sebo e banha. O uso tradicional na fabricação de salsichas, confeitaria e carnes preparadas continua a sustentar a demanda regional. O aperto regulatório também está mudando o cenário de oferta, pois a emenda de 2026 ao Regulamento da UE (CE) 1069/2009 exigirá registro digital contínuo de dados de PCC e documentação de rastreabilidade mais robusta nas instalações de processamento de gordura. Esse requisito aumenta os custos de conformidade para processadores menores, mas também melhora o registro de verificação que compradores de alimentos premium e clientes de exportação exigem cada vez mais. A América do Sul concentra-se no Brasil e na Argentina, onde grandes sistemas de bovinos e suínos criam oferta substancial de gordura processada. A Minerva Foods expandiu materialmente essa base após integrar 13 plantas da Marfrig adquiridas por BRL 5,7 bilhões, ou USD 1,0 bilhão, aumentando a capacidade de processamento diária combinada para 41.789 bovinos e 25.716 ovinos em 46 unidades industriais em 7 países.

O Oriente Médio e a África permanecem o menor segmento regional no mercado de gordura animal comestível, mas continuam a oferecer oportunidades em cadeias de suprimentos de sebo e manteiga certificados como halal. Arábia Saudita, Emirados Árabes Unidos e África do Sul são os principais centros de demanda, apoiados pelo crescimento do foodservice, pelo aumento do uso de alimentos processados e pelo interesse mais amplo em alimentos premium halal. A JBS apoiou essa oportunidade com um investimento de 150 milhões de USD em um hub multiproteico no Oriente Médio que inclui processamento de carne bovina e ovina. Os exportadores também precisam atender aos requisitos halal de organismos como a Organização de Padrões do Golfo e a SANHA, tornando a certificação um filtro de aquisição cada vez mais importante. Esses requisitos favorecem fornecedores que podem combinar escala, disciplina de conformidade e distribuição regional estável.

Cenário Competitivo

O mercado de gordura animal comestível permanece moderadamente fragmentado, criando oportunidades significativas para consolidação por meio de aquisições estratégicas e estratégias de integração vertical. Os principais players do setor incluem Darling Ingredients, Tyson Foods Inc., Cargill Incorporated, JBS S.A. e Mission Barns, entre outros. Líderes de mercado como a Darling Ingredients aproveitam vantagens de escala ao processar uma parcela significativa dos subprodutos agrícolas animais globais, mantendo liderança tecnológica em processos de processamento de gordura e aplicações de combustíveis renováveis.

As estratégias de integração vertical definem cada vez mais o cenário competitivo. Por exemplo, a Tyson Foods adquiriu a American Proteins e a AMPRO Products por 850 milhões de USD para fortalecer suas capacidades de processamento de gordura e expandir sua presença em ingredientes para alimentação animal. As empresas concentram seu posicionamento estratégico em credenciais de sustentabilidade, conformidade regulatória e inovação tecnológica, em vez de pura competição de custos, pois as regulamentações ambientais e as preferências dos consumidores impulsionam a demanda por produtos de origem responsável. Os disruptores emergentes do setor de biologia sintética representam ameaças competitivas de longo prazo por meio de tecnologias de fermentação de precisão e gorduras cultivadas em laboratório, que oferecem perfis de sustentabilidade mais robustos e vantagens regulatórias.

Os players tradicionais estão respondendo por meio de investimentos em tecnologia e parcerias estratégicas. As empresas de processamento de gordura enfatizam seus benefícios de sustentabilidade, que afirmam ser equivalentes a retirar 18,5 milhões de carros das estradas por meio da redução de resíduos. Empresas como Mission Barns e Savor obtiveram aprovações regulatórias para produtos de gordura sem origem animal, o que poderia perturbar as cadeias de suprimentos tradicionais à medida que a produção escala e os custos diminuem. A dinâmica competitiva favorece cada vez mais empresas com cadeias de suprimentos integradas, capacidades de processamento avançadas e sólidos registros de conformidade regulatória, à medida que os padrões de segurança alimentar se tornam mais rigorosos globalmente e os clientes priorizam a confiabilidade do fornecedor em detrimento de considerações puramente de custo.

Líderes do Setor de Gordura Animal Comestível

-

Darling Ingredients

-

Tyson Foods, Inc.

-

Cargill, Incorporated

-

JBS S.A.

-

Vion Food Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A JBS S.A. anunciou um plano de despesas de capital de 2026 de 2,4 bilhões de USD, incluindo 1,4 bilhão de USD em investimentos de expansão em instalações no Texas, Iowa, Oriente Médio e Paraguai. A JBS também anunciou separadamente um investimento de 150 milhões de USD em um hub multiproteico no Oriente Médio cobrindo processamento de carne bovina e ovina, entrando em uma região de alta demanda em crescimento.

- Dezembro de 2025: A Tyson Foods adquiriu a antiga planta de processamento de peru da Cargill em Springdale, Arkansas, por um valor estimado de 23 milhões de USD. A instalação, que anteriormente empregava 1.000 trabalhadores, está planejada para reequipamento plurianual para apoiar operações de processamento e porcionamento adicional de frango.

- Julho de 2024: A Smithfield Foods concluiu a aquisição da instalação de produção de salame seco da Cargill em Nashville, Tennessee, adicionando 50 milhões de libras por ano de capacidade de processamento de salame seco e expandindo o processamento de subprodutos derivados de suínos em locais de processamento adjacentes para apoiar seus portfólios de marcas Margherita, Carando e Armour.

Escopo do Relatório do Mercado de Gordura Animal Comestível

As gorduras animais comestíveis são gorduras derivadas de tecidos animais que são processadas e refinadas para consumo humano seguro. O mercado de gordura animal comestível é segmentado por tipo de ingrediente, forma, categoria, usuário final e geografia. Com base no tipo de ingrediente, o mercado é segmentado em manteiga, sebo, banha, liquid gold e outros tipos de ingredientes. Com base na forma, o mercado é segmentado em sólido e pasta e líquido. Com base na categoria, o mercado é segmentado em convencional e orgânico. Com base no usuário final, o mercado é segmentado em indústria de processamento de alimentos, foodservice e varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em termos de valor.

| Banha |

| Sebo |

| Manteiga |

| Ouro Líquido |

| Outros |

| Sólido/Pasta |

| Líquido |

| Orgânico |

| Convencional |

| Indústria de Processamento de Alimentos | Fritura Culinária e Cozimento |

| Panificação e Confeitaria | |

| Salgadinhos | |

| Alimentos de Conveniência/Prontos para Consumo | |

| Serviços de Alimentação | |

| Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Ingrediente | Banha | |

| Sebo | ||

| Manteiga | ||

| Ouro Líquido | ||

| Outros | ||

| Por Forma | Sólido/Pasta | |

| Líquido | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Usuário Final | Indústria de Processamento de Alimentos | Fritura Culinária e Cozimento |

| Panificação e Confeitaria | ||

| Salgadinhos | ||

| Alimentos de Conveniência/Prontos para Consumo | ||

| Serviços de Alimentação | ||

| Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da demanda por gordura animal comestível?

O mercado de gordura animal comestível deve atingir 69,11 bilhões de USD até 2031, a partir de 58,42 bilhões de USD em 2026, crescendo a um CAGR de 3,42% no período 2026-2031.

Qual tipo de ingrediente lidera a receita e qual cresce mais rapidamente?

A banha deve crescer mais rapidamente, a um CAGR de 4,93% até 2031.

Qual canal de usuário final é mais importante em volume?

A indústria de processamento de alimentos permanece a base central de demanda, detendo 83,12% de participação em 2025, pois panificação, confeitaria, salgadinhos e alimentos preparados ainda dependem da funcionalidade da gordura animal.

Qual região oferece o perfil de crescimento mais forte?

A Ásia-Pacífico liderou com 40,22% de participação em 2025 e também deve registrar o crescimento regional mais rápido, a um CAGR de 5,7% até 2031.

Página atualizada pela última vez em: