Tamanho e Participação do Mercado de GPU de IA de Borda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU de IA de Borda por Mordor Intelligence

O tamanho do mercado de GPU de IA de borda expandiu-se de 2,97 bilhões de USD em 2025 para 4,01 bilhões de USD em 2031, registrando um CAGR de 37,99% de 2026 a 2031. A Ásia-Pacífico respondeu por 66,71% da receita global em 2025, com as GPUs integradas representando 61,59% dessa participação naquele ano. Os mandatos de IA soberana na União Europeia e na Índia, juntamente com uma participação significativa da penetração global do 5G autônomo, aceleraram a inferência local, impulsionando as empresas em direção a nós de borda com GPU de menor latência. As vitórias de design do Jetson Orin da NVIDIA entre os fabricantes de equipamentos originais de robôs autônomos, os testes da série Arc A da Intel na HPE e na Dell, e o apoio de capital de risco para Hailo e Kneron ilustram uma mudança da dominância de um único fornecedor para roteiros de silício heterogêneos. A pressão na cadeia de suprimentos nas fundições de embalagem avançada, aliada aos limites térmicos ambientes de 85 °C em gabinetes industriais, ameaça a disponibilidade de produtos no curto prazo, mas também impulsiona investimentos em layouts de chiplets e firmware de matriz esparsa.

Principais Conclusões do Relatório

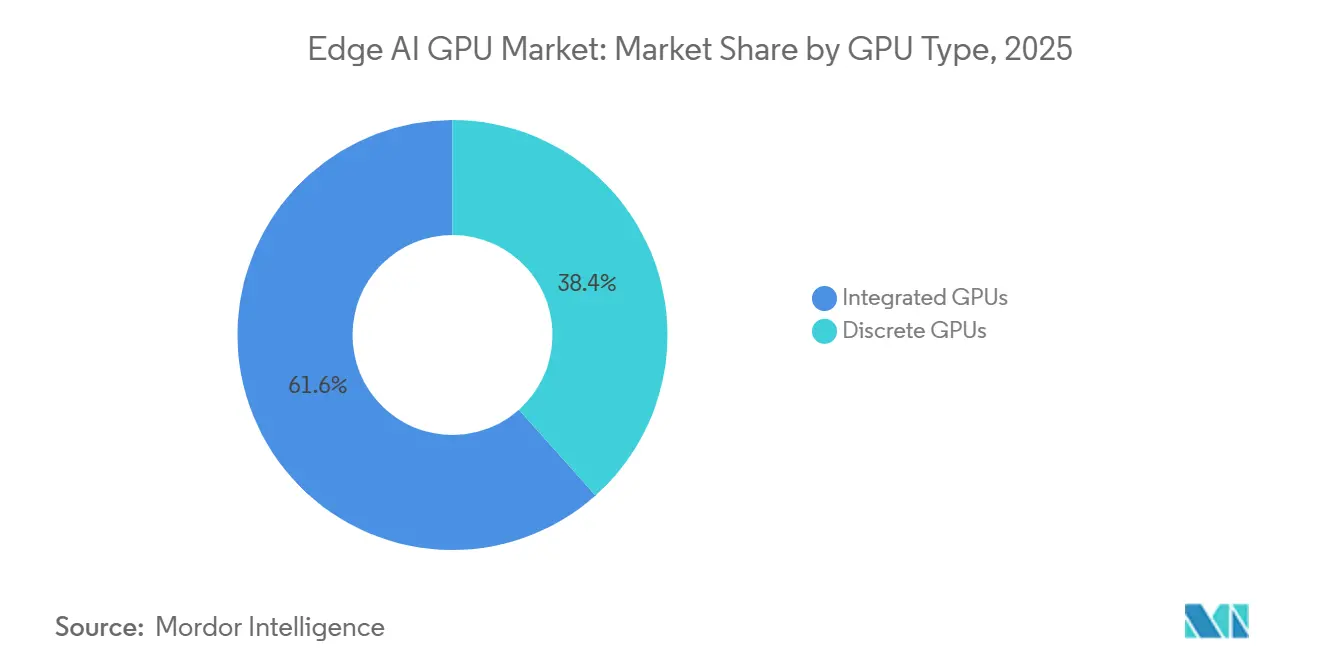

- Por tipo de GPU, as soluções integradas lideraram o mercado de GPU de IA de borda com 61,59% de participação de mercado em 2025.

- Por tipo de implantação, os dispositivos embarcados responderam por 60,11% da participação do tamanho do mercado de GPU de IA de borda em 2025 e estão projetados para expandir a um CAGR de 38,91% entre 2026 e 2031.

- Por aplicação, robótica e automação estão avançando a um CAGR de 38,67% até 2031.

- Por região, a Ásia-Pacífico respondeu por 66,71% da receita em 2025 e está prevista para crescer a um CAGR de 38,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU de IA de Borda

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proliferação de dispositivos IoT que exigem processamento de IA de baixa latência | +8.2% | Global, especialmente nos centros de manufatura da Ásia-Pacífico e nas cidades inteligentes da América do Norte | Médio prazo (2-4 anos) |

| Implantação rápida do 5G, ampliando a largura de banda de borda | +7.5% | Núcleo da Ásia-Pacífico, com expansão para a Europa e o Oriente Médio | Curto prazo (≤ 2 anos) |

| Demanda crescente por análise de vídeo em tempo real em cidades inteligentes | +6.8% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Adoção crescente de robôs móveis autônomos na manufatura | +5.9% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Pressão regulatória pela privacidade de dados favorece o processamento no dispositivo | +4.7% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de nós de borda para cadeia de frio na logística farmacêutica | +3.1% | Corredores da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos IoT que Exigem Processamento de IA de Baixa Latência

A base instalada global de endpoints IoT que necessitam de inferência no dispositivo ultrapassou 15 bilhões de unidades em 2025, forçando as empresas a abandonar fluxos de trabalho centrados na nuvem. A latência de ida e volta de 80 a 120 milissegundos é incompatível com robótica de malha fechada, equipamentos cirúrgicos e controle de processos industriais. A implantação de inferência por GPU no sensor reduz a latência para menos de 5 milissegundos e diminui os tempos de ciclo para robôs colaborativos em 40% nos testes de campo da ABB Group.[1]ABB Group, "Resultados dos Testes de Campo de Robôs Colaborativos," abb.com Os fornecedores agora constroem SoCs de 5 nm com escalonamento dinâmico de tensão para manter o consumo abaixo de 15 watts, alinhando-se com designs industriais sem ventilador. A tendência expande materialmente a demanda endereçável do mercado de GPU de IA de borda em linhas automotivas, dispositivos médicos e utilidades inteligentes.

Implantação Rápida do 5G Ampliando a Largura de Banda de Borda

As implantações de 5G autônomo expandiram-se significativamente até meados de 2025, habilitando fatias de rede que entregam caminhos de sub-10 milissegundos para inferência de borda. As operadoras sul-coreanas concluíram as implantações nacionais em 2024, suportando mais de 2.000 nós de GPU no Complexo Digital Guro de Seul para inspeção de qualidade em tempo real.[2]GSMA, "Economia do 5G Autônomo," gsma.com A União Europeia destinou 900 milhões de EUR (1,01 bilhão de USD) em 2025 para impulsionar implantações semelhantes, obrigando as operadoras a co-localizar servidores de GPU em abrigos de estações base. Embora o CAPEX de 150.000 USD por célula autônoma permaneça elevado nas economias emergentes, a proposta de valor para análises sensíveis à latência já está comprovada, ampliando a adoção de GPUs de IA de borda nos ecossistemas de telecomunicações.

Demanda Crescente por Análise de Vídeo em Tempo Real em Cidades Inteligentes

Mais de 1,2 bilhão de câmeras de vigilância estavam em operação em todo o mundo no final de 2025, mas menos de 8% das imagens passavam por revisão automatizada. As GPUs de IA de borda realizam a detecção localmente, enviando apenas alertas para os centros de controle, reduzindo o volume de backhaul. A China determinou análises aceleradas por GPU em todas as novas instalações municipais a partir de 2024, enquanto o Reino Unido comprometeu 120 milhões de GBP (152 milhões de USD) em 2025 para retrofits no transporte de Londres.[3]Ministério da Segurança Pública da China, "Mandato de Vigilância para Cidades Inteligentes," mps.gov.cn Os modelos de visão baseados em transformadores que exigem o triplo do processamento das CNNs agora impulsionam os municípios em direção a GPUs discretas de maior desempenho, expandindo a base do mercado de GPU de IA de borda dentro das redes de segurança pública e transporte.

Adoção Crescente de Robôs Móveis Autônomos na Manufatura

Os fabricantes instalaram mais de 180.000 robôs móveis autônomos em 2025, todos os quais dependem de SLAM acelerado por GPU para navegar em pisos dinâmicos. A fábrica da Tesla em Austin implantou 400 robôs Jetson Orin para logística interna em 2025, reduzindo as necessidades de espaço no chão de fábrica em 18%.[4]Tesla Inc., "Implantação de Robótica na Gigafactory Austin," tesla.com Os robôs Stretch da Boston Dynamics garantiram mais de 1.000 pedidos da DHL e da FedEx, evitando 15.000 USD em taxas anuais de saída de dados na nuvem por robô ao usar GPUs locais. As regras de segurança ISO 3691-4 formalizadas em 2024 favorecem ainda mais a inferência no dispositivo, incorporando GPUs em todos os novos SKUs de robôs móveis e ampliando a presença do mercado de GPU de IA de borda na automação industrial.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto consumo de energia e restrições térmicas das GPUs | -4.3% | Global, agudo em implantações externas e industriais | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos de capacidade de embalagem avançada | -3.8% | Gargalos globais em Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Lacuna de competências na implantação de pilhas de GPU em contêineres em sites de borda | -2.9% | América do Norte, Europa, Ásia-Pacífico emergente e América do Sul | Médio prazo (2-4 anos) |

| Controles regulatórios de exportação limitando a disponibilidade de GPUs | -2.6% | China, Rússia, mercados selecionados do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Consumo de Energia e Restrições Térmicas das GPUs

GPUs discretas que consomem 75 watts geram 256 BTU por hora, sobrecarregando gabinetes selados IP65. Os fornecedores reduzem a frequência do silício, cortando o rendimento em até 20% em relação às classificações de laboratório, o que estreita a vantagem sobre os processadores neurais abaixo de 5 watts. A Intel lançou uma variante Arc A380E de 50 watts em 2025, mas enfrenta o Orin NX de 30 watts da NVIDIA em segmentos sensíveis ao custo.[5]Intel Corporation, "Resumo de Design Térmico do Arc A380E," intel.com Os sites industriais europeus pagam 95 EUR (107 USD) em energia anual por cada nó de 75 watts, um custo que se multiplica em mais de 500 instalações. Os sensores de campo alimentados por bateria, portanto, contornam as GPUs em favor de arquiteturas híbridas, limitando a penetração do mercado de GPU de IA de borda no curto prazo em nichos de borda de ultrabaixo consumo.

Escassez na Cadeia de Suprimentos de Capacidade de Embalagem Avançada

As GPUs baseadas em chiplets dependem das linhas CoWoS e InFO da TSMC, que operaram a 95% de utilização ao longo de 2025. As expansões planejadas aumentarão a produção até o final de 2026, de modo que os fornecedores priorizam os SKUs de data center de maior margem. A série Instinct MI300 da AMD enfrentou atrasos de oito semanas no prazo de entrega que se propagaram para as variantes Ryzen AI embarcadas. O fornecimento de HBM3 permanece concentrado na SK Hynix e na Samsung, ambas as quais direcionam o estoque para os chips de data center emblemáticos da NVIDIA, deixando os fabricantes de equipamentos originais de borda com atrasos de seis meses. Qualquer interrupção no fornecimento no Pacífico ameaça todo o mercado de GPU de IA de borda, levando ao financiamento de 1,6 bilhão de USD pelos Estados Unidos para pesquisa e desenvolvimento de embalagem doméstica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de GPU: Soluções Integradas Dominam a Borda Sensível ao Custo

As GPUs integradas detinham 61,59% do tamanho do mercado de GPU de IA de borda em 2025, refletindo vitórias de design em terminais de ponto de venda, telas HMI industriais e infotainment automotivo. Os SoCs Snapdragon 8 Gen 3 e Dimensity 9300 se enquadram no envelope de 5 a 15 watts, ideal para chassis sem ventilador. As GPUs discretas, embora menores em volume, estão expandindo a um CAGR de 38,48% para suportar fluxos de análise de vídeo em 4K que exigem 12 TFLOPS a 30 FPS. O M3 Max de 40 núcleos da Apple borrou as linhas de categoria ao empacotar 65 TFLOPS em um fator de forma integrado, rivalizando com as placas discretas de entrada. A rotulagem de Ecodesign europeia, em vigor desde 2024, privilegia o silício integrado nas aquisições públicas, ancorando ainda mais este segmento dentro do mercado mais amplo de GPU de IA de borda.

Os dispositivos discretos ainda dominam onde o paralelismo bruto supera os limites de energia. Um RTX A2000 a 70 watts oferece 26 TFLOPS, dobrando as detecções em tempo real por câmera na análise de tráfego municipal. À medida que os modelos de visão baseados em transformadores ultrapassam 100 milhões de parâmetros, os SKUs discretos com núcleos tensor dedicados aceleram a adoção em fábricas e cidades inteligentes. Os roteiros heterogêneos agora veem os SoCs empilhando blocos de GPU adicionais, convergindo os vetores de desempenho das soluções integradas e discretas.

Por Tipo de Implantação: Dispositivos Embarcados Lideram, Gateways Aceleram

Os dispositivos embarcados retiveram 60,11% da participação do mercado de GPU de IA de borda em 2025, atendendo a robôs móveis, câmeras e controladores industriais que valorizam a inferência abaixo de 5 milissegundos. Cada empilhadeira autônoma requer desvio imediato de colisão, tornando as GPUs a bordo obrigatórias. Os servidores e gateways de borda estão escalando a um CAGR de 38,91% à medida que as fábricas movem mais de 200 feeds de câmera para servidores robustos 2U centralizados como o Edgeline EL8000 da HPE, distribuindo o CapEx de GPU por muitos fluxos. Pilhas Kubernetes como o Fleet Command orquestram modelos em contêineres em centenas de sites, reduzindo o esforço de DevOps.

No entanto, as lacunas de conectividade preservam a força dos dispositivos embarcados. Drones agrícolas sobre campos remotos não podem contar com backhaul de fibra, portanto as GPUs no dispositivo prevalecem. A orientação de segurança preliminar do IETF recomenda atestação de hardware, que é mais fácil em placas de borda integradas do que em racks multilocatários. Os dois arquétipos de implantação coexistem, cada um reforçando a trajetória do mercado de GPU de IA de borda.

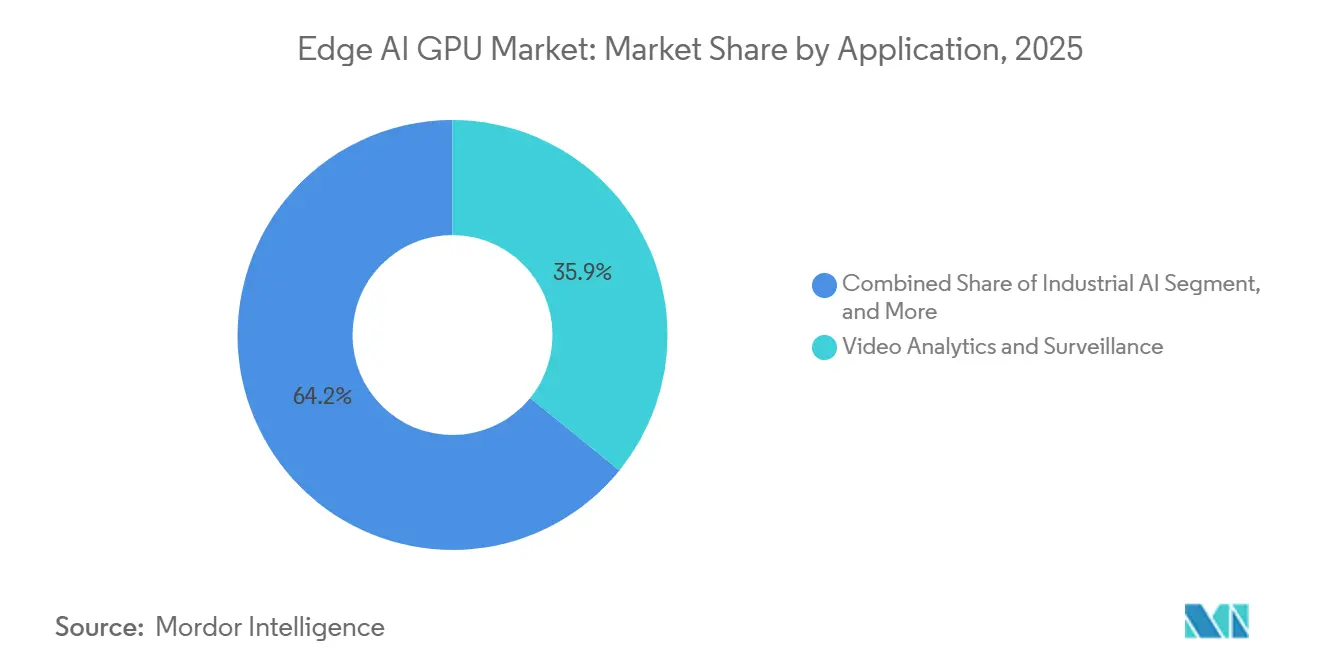

Por Aplicação: Análise de Vídeo Lidera, Robótica Avança

A análise de vídeo respondeu por 35,85% da receita em 2025, impulsionada por 1,2 bilhão de câmeras globais. As GPUs executam pipelines de CNN e transformadores localmente, reduzindo a largura de banda WAN em 90% para operações municipais. Robótica e automação é o segmento de crescimento mais rápido, registrando um CAGR de 38,67%, à medida que as fábricas implantam sistemas de coleta e posicionamento guiados por visão que atingiram paridade de custo com a mão de obra após 8% de inflação salarial anual nas economias desenvolvidas. A IA industrial usa GPUs de borda para monitorar assinaturas de vibração, prevenindo 30 a 40% do tempo de inatividade não planejado nos pilotos da Siemens em 2025.

A área da saúde, embora menor hoje, está escalando com base em 200 dispositivos de IA aprovados pela FDA em 2025. Servidores de GPU de borda dentro de hospitais pré-triagem tomografias computadorizadas em minutos, reduzindo os atrasos no diagnóstico de trauma em 40%. A complexidade dos modelos difere: a análise de vídeo frequentemente permanece próxima de 50 milhões de parâmetros, enquanto os modelos de robótica agora excedem 100 milhões, direcionando-os para silício discreto de maior desempenho.

Análise Geográfica

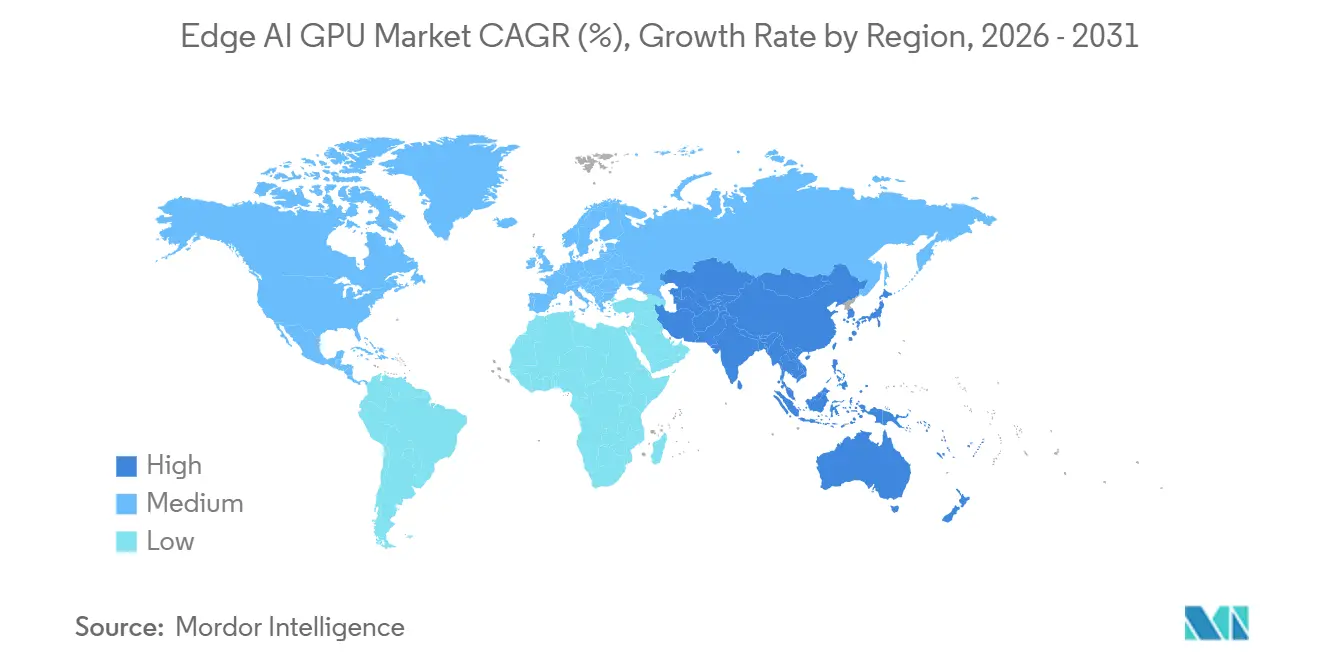

A Ásia-Pacífico detinha 66,71% da participação do mercado de GPU de IA de borda em 2025 e está projetada para crescer a um CAGR de 38,83% até 2031. A China encomendou 800.000 nós prontos para GPU para programas de cidades inteligentes sob a campanha de Nova Infraestrutura. O Japão orçou 50 bilhões de JPY (340 milhões de USD) em subsídios para pequenas e médias empresas que estão atualizando para IA de borda. A Coreia do Sul enviou 45.000 robôs colaborativos com inferência por GPU em 2025. A missão da Índia visa implantar 10.000 nós de GPU até 2027 nos setores de agricultura e saúde.

A América do Norte ocupa o segundo lugar. O Departamento de Energia dos Estados Unidos financiou 450 milhões de USD em pilotos de análise de borda de rede em 2025, instalando nós de GPU em subestações. As plantas automotivas canadenses usaram GPUs para orientação de visão em soldagem e redução de defeitos. O princípio de minimização de dados do RGPD europeu direciona as empresas para GPUs locais, e os fabricantes de automóveis alemães reduziram o tempo de inatividade em 25% por meio de manutenção preditiva.

A participação da América do Sul é menor, mas está crescendo à medida que fazendas brasileiras e minas chilenas adotam o sensoriamento remoto baseado em GPU. O Oriente Médio e a África estão vendo as primeiras implantações de cidades inteligentes em Dubai, incluindo 5.000 nós de GPU para análise de tráfego. As regras de controle de exportação limitam as remessas para a Rússia e mercados selecionados, moderando modestamente a adoção geográfica mais ampla do mercado de GPU de IA de borda.

Cenário Competitivo

NVIDIA, Intel e AMD detinham uma participação significativa da participação de mercado combinada em 2025, indicando concentração moderada de mercado. Os módulos Jetson permanecem a referência em robótica, mas a série Arc A da Intel subcota os preços de tabela da NVIDIA em até 30%, e o Ryzen AI da AMD se beneficia da aquisição da Silo AI, que comprime modelos para inferência de borda. Os aceleradores de 2,5 watts da Hailo substituíram o Jetson Nano em mais de 10.000 câmeras inteligentes em 2025, ilustrando a substituição liderada pelo consumo de energia. A Qualcomm aproveita os volumes de handsets para pré-carregar GPUs nos sistemas de infotainment automotivo da General Motors, criando uma base instalada latente sem custo incremental de silício.

O impulso das startups é mais forte abaixo de 5 watts. Kneron e SiMa.ai captaram 150 milhões de USD em financiamento em 2025 para processadores abaixo de 1 watt. Os registros de patentes mostram a NVIDIA focando em motores de esparsidade e quantização para reduzir o consumo de energia, defendendo seu território contra essas alternativas. A aquisição da Granulate pela Intel em 2024 eleva a otimização de software, extraindo 20 a 30% de rendimento extra das placas existentes, prolongando os ciclos de substituição e influenciando a receita total endereçável do mercado de GPU de IA de borda.

Líderes do Setor de GPU de IA de Borda

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices Inc.

-

Huawei Technologies Co. Ltd.

-

Qualcomm Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A NVIDIA investiu 500 milhões de USD para lançar o Jetson Thor, um SoC de 2.000 núcleos para robôs humanoides, garantindo vitórias de design com Figure AI e Agility Robotics.

- Fevereiro de 2026: A Intel lançou a GPU Arc A310E de 50 watts para servidores de borda, enviando 15.000 unidades no mês de estreia por meio dos parceiros Dell e HPE.

- Janeiro de 2026: A Qualcomm e a General Motors formaram uma joint venture de 300 milhões de USD para incorporar GPUs Snapdragon Ride nas plataformas EV Ultium para fusão de bateria e sensores em tempo real.

- Dezembro de 2025: A AMD adquiriu a Silo AI por 665 milhões de USD, adicionando propriedade intelectual de compressão de modelos à sua pilha de GPU de borda.

Escopo do Relatório Global do Mercado de GPU de IA de Borda

O Relatório do Mercado de GPU de IA de Borda é Segmentado por Tipo de GPU (GPUs Integradas e GPUs Discretas), Tipo de Implantação (Servidores/Gateways de Borda e Dispositivos de Borda Embarcados), Aplicação (Análise de Vídeo e Vigilância, IA Industrial, Robótica e Automação e IA em Saúde), e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPUs Integradas |

| GPUs Discretas |

| Servidores / Gateways de Borda |

| Dispositivos de Borda Embarcados |

| Análise de Vídeo e Vigilância |

| IA Industrial |

| Robótica e Automação |

| IA em Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Tipo de GPU | GPUs Integradas | |

| GPUs Discretas | ||

| Por Tipo de Implantação | Servidores / Gateways de Borda | |

| Dispositivos de Borda Embarcados | ||

| Por Aplicação | Análise de Vídeo e Vigilância | |

| IA Industrial | ||

| Robótica e Automação | ||

| IA em Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de GPU de IA de borda entre 2026 e 2031?

O mercado está projetado para crescer a um CAGR de 37,99% no período de 2026 a 2031.

Qual região lidera as remessas de GPUs de inferência de borda atualmente?

A Ásia-Pacífico comandou 66,71% da receita global em 2025 e permanece a geografia de expansão mais rápida.

Por que as GPUs integradas ainda são dominantes na borda?

Os designs integrados se encaixam nos envelopes sem ventilador de 5 a 15 watts típicos de quiosques embarcados e robôs, conferindo-lhes uma participação de 61,59% em 2025.

Qual é a maior restrição à adoção de GPUs de IA de borda?

Alto consumo de energia e limites térmicos que forçam o estrangulamento de desempenho em gabinetes industriais selados.

Qual segmento de aplicação está crescendo mais rapidamente até 2031?

Robótica e automação estão avançando a um CAGR de 38,67% à medida que os fabricantes adotam plataformas móveis autônomas.

Página atualizada pela última vez em: