Tamanho e Participação do Mercado de Gestão de Resíduos Eletrônicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 83.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 128.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos Eletrônicos por Mordor Intelligence

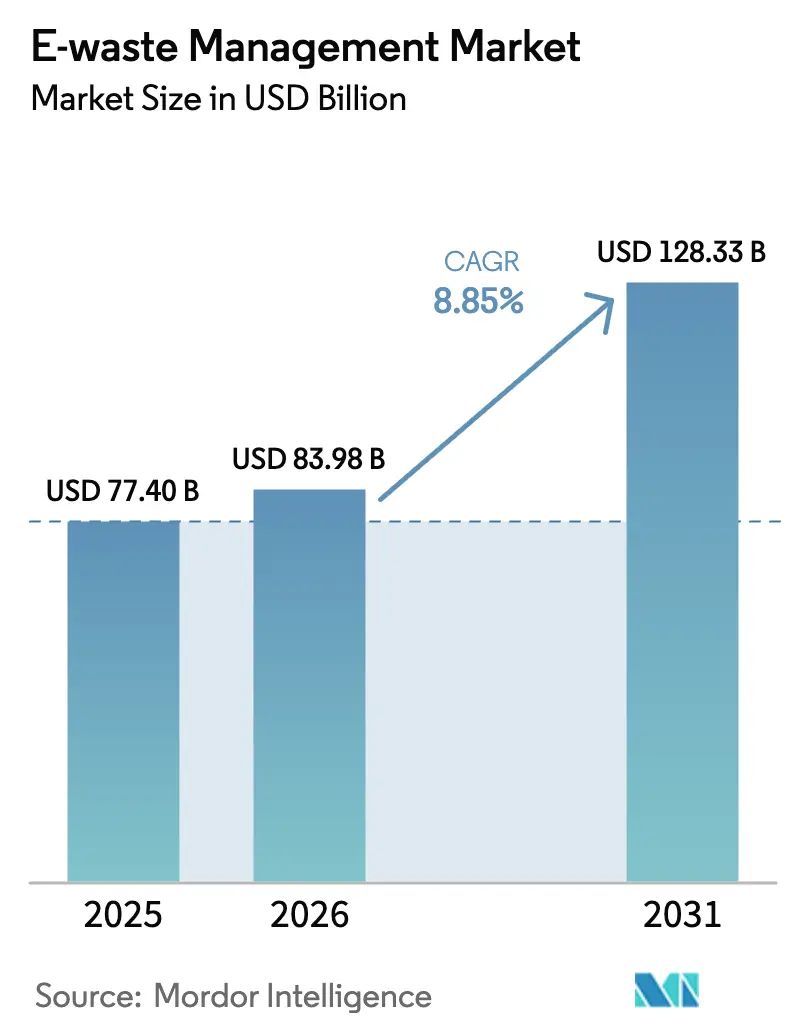

O tamanho do Mercado de Gestão de Resíduos Eletrônicos deve crescer de USD 77,4 bilhões em 2025 para USD 83,98 bilhões em 2026 e está previsto para atingir USD 128,33 bilhões até 2031, a um CAGR de 8,85% no período de 2026 a 2031. Regras mais rígidas de Consentimento Prévio Informado (PIC) sob as emendas da Convenção de Basileia de 2025, mandatos formais de responsabilidade estendida do produtor (EPR) que estabelecem metas de reciclagem de 70–80% na União Europeia (UE), na Índia e na China, e mais de USD 3 bilhões em subsídios federais dos EUA para plantas de reciclagem de baterias estão, em conjunto, direcionando os fluxos de materiais de pátios informais para processadores licenciados equipados com linhas hidrometalúrgicas e pirometalúrgicas. Recicladores formais estão ampliando a robótica e adesivos de descolagem sob demanda para reduzir os custos de desmontagem, enquanto os ciclos de atualização de data centers de hiperescala estão liberando placas de circuito impresso de alta qualidade, ricas em metais preciosos, nos mercados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Os fortes preços das commodities de cobre, níquel e lítio sustentam a economia da mineração urbana, e novas regras provinciais de recolhimento na China, no Canadá e no Brasil estão ampliando o pool de coleta legal, apoiando ainda mais o crescimento do mercado de gestão de resíduos eletrônicos. A rivalidade competitiva está se intensificando à medida que refinadores de metais como Umicore e Aurubis se integram verticalmente a montante nas atividades de coleta e triagem para garantir a segurança do fornecimento de matéria-prima.[1]Programa das Nações Unidas para o Meio Ambiente (PNUMA). "Emendas da Convenção de Basileia sobre Resíduos Eletrônicos." Acessado em março de 2026. https://www.unep.org.

Principais Conclusões do Relatório

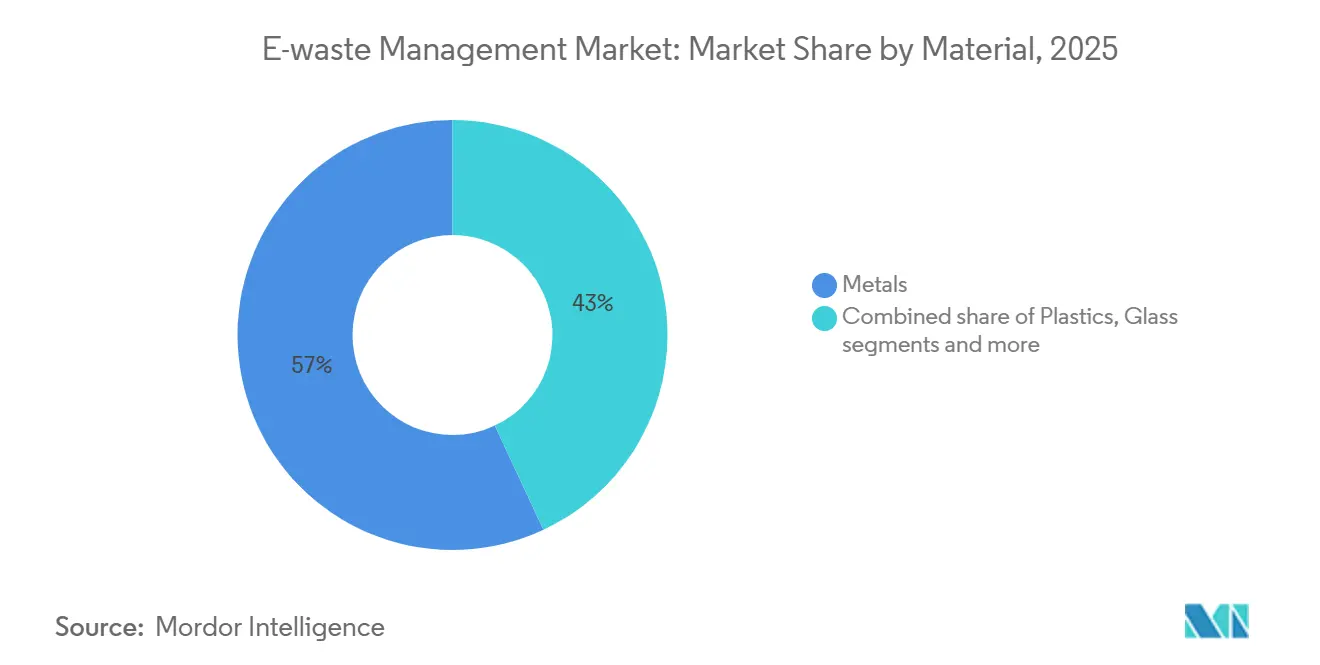

- Por material, os metais lideraram com 56,96% da participação do mercado de gestão de resíduos eletrônicos em 2025. Os metais estão avançando ao CAGR mais rápido de 10,45% até 2031.

- Por fonte, os eletrônicos de consumo comandaram 37,75% da participação de receita do tamanho do mercado de gestão de resíduos eletrônicos em 2025. As baterias de veículos elétricos são o segmento de fonte de crescimento mais rápido, com um CAGR de 12,35% até 2031.

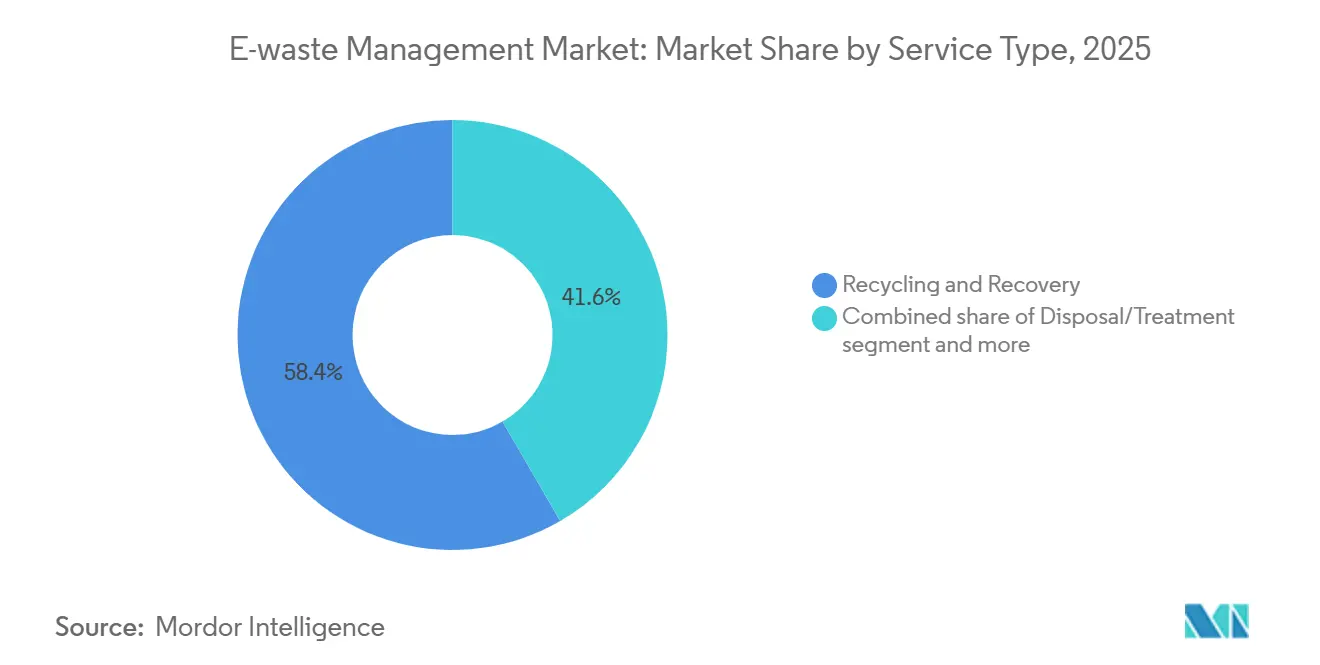

- Por tipo de serviço, os serviços de reciclagem e recuperação capturaram 58,35% da receita de 2025 na participação do mercado de gestão de resíduos eletrônicos em 2025. O Processo Hidrometalúrgico está definido para expandir a um CAGR de 10,4% até 2031.

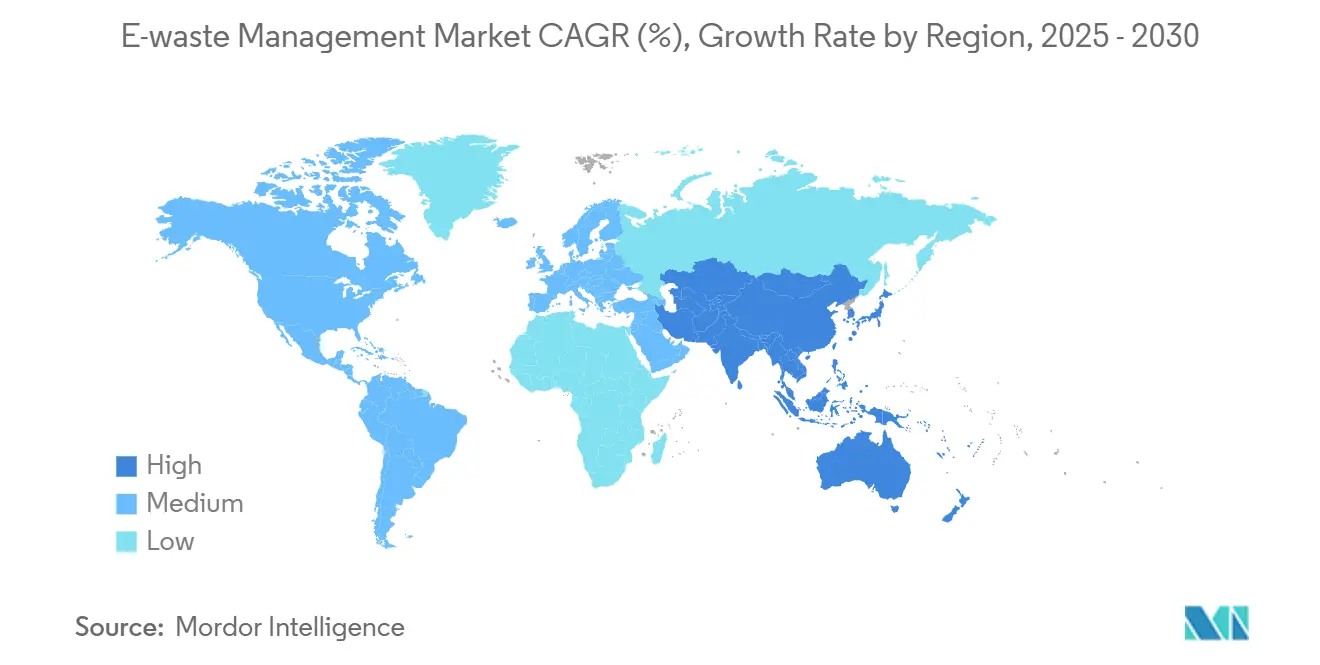

- Por geografia, a Ásia-Pacífico comandou 44,45% da participação de receita do tamanho do mercado de gestão de resíduos eletrônicos em 2025 e está definida para expandir a um CAGR de 9,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Gestão de Resíduos Eletrônicos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas Obrigatórias de Reciclagem EPR de 70–80% e Negociação de Certificados em Tempo Real na UE, Índia, China | 2.1% | UE, Índia, China; efeitos secundários na ASEAN e na América Latina | Médio prazo (2-4 anos) |

| Emendas Mais Rígidas da Convenção de Basileia de 2025 sobre Resíduos Eletrônicos Exigindo Consentimento Prévio Informado Globalmente | 1.8% | Global, com aplicação rigorosa na UE, América do Norte e jurisdições selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ondas de Financiamento da IIJA e da BIL dos EUA Impulsionando a Construção de Capacidade de Reciclagem de Baterias de USD 3 Bilhões+ | 1.5% | América do Norte, com benefícios secundários em cadeias de suprimentos aliadas (Japão, Coreia do Sul, Austrália) | Curto prazo (≤ 2 anos) |

| Adesivos de Descolagem sob Demanda e Padrões de Design Modular Reduzindo Drasticamente os Custos de Desmontagem | 1.2% | Global, com adoção antecipada na UE e na América do Norte impulsionada pela legislação de direito ao reparo | Longo prazo (≥ 4 anos) |

| Rascunhos de Revisão da Diretiva WEEE da UE Introduzindo Metas de Recuperação Focadas em Matérias-Primas Críticas e Fluxo Separado de Painéis Fotovoltaicos | 1.0% | UE, com potencial replicação no Reino Unido, Suíça e Noruega | Médio prazo (2-4 anos) |

| Descomissionamento de Servidores de Data Centers para Cargas de Trabalho de IA Liberando Sucata Eletrônica de Alta Qualidade na OCDE | 0.9% | América do Norte, Europa Ocidental, centros selecionados da Ásia-Pacífico (Singapura, Tóquio, Sydney) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas Obrigatórias de Reciclagem EPR de 70–80% e Negociação de Certificados em Tempo Real na UE, Índia, China

A Diretiva de Resíduos de Equipamentos Elétricos e Eletrônicos (WEEE) da UE, as Regras de Gestão de Resíduos Eletrônicos de 2022 da Índia e o esquema de subsídios da China agora obrigam os produtores a atingir índices de coleta de 70–80% em peso. Portais digitais em tempo real em Bruxelas, Nova Délhi e Pequim permitem que os fabricantes comprem certificados eletrônicos de recicladores, convertendo a conformidade em um ativo negociável e injetando liquidez no mercado de gestão de resíduos eletrônicos. O portal da Índia registrou 1.200 Organizações de Responsabilidade do Produtor (PROs) até maio de 2024, reduzindo os custos de burocracia em 20-30% e impulsionando coletas formais mais elevadas. A China desembolsou USD 390 milhões em 2025 para desmontadores licenciados, aumentando a capacidade de processamento e reduzindo a tonelagem informal. As políticas combinadas aceleram os gastos de capital em plantas automatizadas e estimulam as cadeias de suprimentos de materiais secundários.[2]Comissão Europeia, "Avaliação da Diretiva WEEE 2025," europeancommission.europa.eu

Emendas Mais Rígidas da Convenção de Basileia de 2025 sobre Resíduos Eletrônicos Exigindo Consentimento Prévio Informado Globalmente

As revisões da Convenção de Basileia de janeiro de 2025 recategorizam a sucata eletrônica sob os códigos de resíduos perigosos (A1181) e não perigosos (Y49), obrigando os exportadores a obter autorização por escrito antes do embarque. Os fluxos transfronteiriços globais caíram 12% no primeiro semestre de 2025 em comparação com 2024, pois a burocracia de conformidade estendeu o trânsito em 4 a 8 semanas e elevou as tarifas de frete em 15-25%. Processadores licenciados na UE e na América do Norte ganharam matéria-prima que anteriormente vazava para centros informais, elevando as taxas de processamento e apoiando o mercado de gestão de resíduos eletrônicos. Corretores menores saíram do comércio devido à carga administrativa, provocando consolidação entre grandes prestadores de logística. No médio prazo, espera-se que a regra consolide as cadeias de suprimentos formais enquanto reduz a vantagem de custo dos operadores não regulamentados.

Ondas de Financiamento da IIJA e da BIL dos EUA Impulsionando a Construção de Capacidade de Reciclagem de Baterias de USD 3 Bilhões

O Departamento de Energia dos Estados Unidos (DOE) comprometeu USD 3 bilhões de fundos da Lei de Investimento em Infraestrutura e Empregos (IIJA) e da Lei de Infraestrutura Bipartidária (BIL) para o processamento doméstico de materiais de baterias. Três rodadas de subsídios entre 2022 e 2024 destinaram USD 335 milhões a projetos liderados por Redwood Materials, Ascend Elements e American Battery Technology, cobrindo trituração, refino hidrometalúrgico e síntese de precursores de cátodo. O complexo de Nevada da Redwood, no valor de USD 3,5 bilhões, entrou em operação em fevereiro de 2025, com capacidade para tratar 100 GWh de células de íons de lítio usadas por ano. A nova capacidade encurta os percursos de logística reversa, reduz as pegadas de carbono e garante a segurança de minerais críticos. À medida que as plantas aumentam a produção, a participação da hidrometalurgia no mercado de gestão de resíduos eletrônicos está definida para se ampliar.

Adesivos de Descolagem sob Demanda e Padrões de Design Modular Reduzindo Drasticamente os Custos de Desmontagem

Adesivos que se soltam sob luz ou calor moderado reduzem o tempo de desmontagem manual em 30-40%, diminuindo drasticamente os custos de mão de obra em reformadores e recicladores. Organismos de normalização, o Instituto de Engenheiros Eletricistas e Eletrônicos (IEEE) e a Comissão Eletrotécnica Internacional (IEC), elaboram diretrizes modulares que exigem invólucros de encaixe e classes de polímeros codificadas, permitindo etapas de separação robótica. Adotantes iniciais como Fairphone e Framework estendem a vida útil dos dispositivos para 8–10 anos por meio de trocas de módulos, adiando os volumes de fim de vida. As leis de direito ao reparo na UE e na Califórnia impulsionam a adoção ao penalizar produtos difíceis de desmontar. A longo prazo, a desmontagem mais fácil aumentará as taxas de recuperação de componentes e melhorará a rentabilidade do mercado de gestão de resíduos eletrônicos.[3] Instituto de Engenheiros Eletricistas e Eletrônicos, "Padrões de Design de Eletrônicos Modulares em Rascunho," ieee.org

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistemas Arraigados de Desmontagem Informal no Sul e Sudeste Asiático Distorcendo os Fluxos de Materiais | -1.4% | Sul da Ásia (Índia, Paquistão, Bangladesh), Sudeste Asiático (Vietnã, Indonésia, Filipinas) | Médio prazo (2-4 anos) |

| Regras PIC da Basileia de 2025 Elevando os Custos de Logística e Conformidade para Remessas Transfronteiriças de Sucata Eletrônica | -0.8% | Global, com impacto agudo sobre exportadores da OCDE e importadores em economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Dispositivos de Consumo Miniaturizados com Alto Teor de Adesivo Ultrapassando Novos Limites de Contaminação para Plásticos | -0.6% | Global, com desafios acentuados nos mercados de eletrônicos de consumo de alto volume (China, Índia, EUA) | Médio prazo (2-4 anos) |

| Químicas de Baterias de Estado Sólido sem Rotas de Reciclagem Industrial e Protocolos de Segurança | -0.5% | Global, concentrado em regiões com P&D avançado em baterias (Japão, Coreia do Sul, EUA, UE) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistemas Arraigados de Desmontagem Informal no Sul e Sudeste Asiático Distorcendo os Fluxos de Materiais

Recicladores informais na Índia, Paquistão, Bangladesh, Vietnã, Indonésia e Filipinas ainda tratam 70-80% dos eletrônicos descartados nesses países, recorrendo a métodos de queima a céu aberto e lixiviação com ácido que expõem os trabalhadores a metais tóxicos. Operadores informais subcotam as instalações licenciadas em 20-30% porque ignoram os controles ambientais e os impostos, desviando a matéria-prima das plantas formais. O envolvimento de crianças persiste; a Organização Mundial da Saúde (OMS) estima que 18 milhões de menores trabalham em resíduos informais globalmente, muitos em resíduos eletrônicos. A aplicação dos novos portais de EPR é desigual fora das áreas metropolitanas, permitindo que pátios ilegais sobrevivam. Esse vazamento reduz a coleta para processadores certificados e pesa sobre a receita do mercado de gestão de resíduos eletrônicos.

Regras PIC da Basileia de 2025 Elevando os Custos de Logística e Conformidade para Remessas Transfronteiriças de Sucata Eletrônica

A documentação obrigatória de PIC aumenta os prazos de envio em até 8 semanas e infla as taxas de burocracia e armazenagem em 15-25%, comprimindo as margens dos pequenos exportadores. Vários corretores saíram do mercado em 2025, e os reguladores de países em desenvolvimento têm dificuldade em liberar licenças dentro do prazo de 60 dias da Basileia, causando acúmulos. Os atrasos aumentam as contas de sobrestadia e elevam a tentação de descarte ilegal. O gargalo deprime temporariamente os volumes de comércio formal e comprime a rentabilidade dos recicladores no mercado de gestão de resíduos eletrônicos. Com o tempo, as eficiências de escala podem suavizar os impactos, mas a pressão de curto prazo permanece.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Metais, Âncora da Economia de Recuperação de Valor

Os metais garantiram 56,96% da participação do mercado de gestão de resíduos eletrônicos em 2025, refletindo seu valor intrínseco superior em relação aos plásticos e ao vidro. Os rendimentos de cobre provenientes de eletrônicos em fim de vida agora atendem a 15% da demanda refinada, e o ouro e o paládio extraídos de placas de circuito impresso comandam preços spot premium. A Aurubis processou mais de 1 milhão de toneladas de sucata eletrônica em seus complexos de Lünen e Hamburgo em 2025, recuperando cobre, ouro e prata para clientes de semicondutores e fios. Ímãs de terras raras recuperados de discos rígidos adicionam neodímio e disprósio ao pool de suprimentos à medida que a China restringe as cotas de exportação.

A economia da mineração urbana se beneficia dos persistentes altos preços da Bolsa de Metais de Londres (LME) e da queda dos teores médios de minério nas minas primárias, o que direciona o capital para plantas de reciclagem. As linhas de lixiviação hidrometalúrgica no local de Hoboken da Umicore elevam as taxas de recuperação de massa negra de íons de lítio para 95% de lítio, cobalto e níquel. As certificações ISO 14001 e R2v3 tornaram-se pré-requisitos de aquisição, canalizando matéria-prima de alta qualidade para fundidores certificados. À medida que as cotas de materiais críticos sob a Lei de Matérias-Primas Críticas da UE se consolidam, a recuperação de metais está projetada para expandir a um CAGR de 10,45%, ampliando ainda mais o tamanho do mercado de gestão de resíduos eletrônicos para metais.

Por Fonte: Eletrônicos de Consumo Lideram, Baterias de Veículos Elétricos Disparam

Os eletrônicos de consumo geraram 37,75% da tonelagem global de sucata eletrônica em 2025, tornando-se a maior fonte dentro do mercado de gestão de resíduos eletrônicos. Os curtos ciclos de design de smartphones, laptops e tablets impulsionam fluxos contínuos de descarte, e as políticas de direito ao reparo estão apenas lentamente estendendo a vida útil dos dispositivos. A atualização de hardware de data centers para aceleradores de IA empurra placas de servidor de alta qualidade para os pools de reciclagem da OCDE, aumentando os rendimentos de metais preciosos. Os eletrodomésticos adicionam grande tonelagem, mas contribuem com menos valor por quilograma devido ao menor teor de metais.

As baterias de veículos elétricos representam a fonte de crescimento mais rápido, com um CAGR de 12,35% até 2030. As modelagens do DOE mostram que cerca de 1 milhão de toneladas de pacotes usados precisarão de tratamento anualmente até o final da década. O campus de Nevada da Redwood Materials processa 100 GWh de pacotes usados por ano, fechando o ciclo ao fornecer folha de cobre e pós de cátodo de volta para a Panasonic e a Ford. Os módulos fotovoltaicos e os dispositivos médicos permanecem fluxos de nicho hoje, mas crescerão à medida que os parques solares envelhecerem e a saúde se digitalizar. A mudança no mix impulsiona os volumes de massa negra e sustenta os ganhos futuros do mercado de gestão de resíduos eletrônicos.

Por Tipo de Serviço: A Hidrometalurgia Ganha Terreno

Os serviços de reciclagem e recuperação capturaram 58,35% da receita de 2025 dentro do mercado de gestão de resíduos eletrônicos, sublinhando a preferência dos reguladores pela recuperação de materiais em detrimento do aterro sanitário. Dentro desse segmento, a hidrometalurgia está no caminho de um CAGR de 10,4% até 2031 devido à sua capacidade de recuperar lítio e cobalto com purezas acima de 90%. O fluxo híbrido de pré-tratamento pirometalúrgico da Umicore, seguido de lixiviação aquosa, produz carbonato de lítio e sulfato de níquel de grau para baterias, enquanto reduz a intensidade energética pela metade em comparação com a fundição tradicional.

A trituração mecânica e a separação por densidade permanecem etapas universais de front-end, fornecendo alimentação para linhas hidrometalúrgicas ou de fundição. O fundidor Rönnskär da Boliden derrete 300.000 toneladas de placas de circuito por ano para recuperar cobre, ouro e índio por meio de refino de escória. A coleta e a logística, embora menores em receita, permitem fluxos regulamentados; a conformidade mais rigorosa com o PIC da Basileia está elevando a demanda por transportadoras licenciadas. A biometalurgia usando bactérias para lixiviar metais permanece em escala piloto, mas pode crescer após 2028 se os rendimentos melhorarem. Em conjunto, as rotas de processo em evolução fortalecem a estrutura do mercado de gestão de resíduos eletrônicos.

Análise Geográfica

A Ásia-Pacífico deteve 44,45% da participação do mercado de gestão de resíduos eletrônicos em 2025 e está prevista para crescer a um CAGR de 9,5% até 2031. A China concedeu USD 390 milhões em subsídios de desmontagem de 2025 que empurraram operadores informais em direção ao licenciamento e dobraram a capacidade de processamento anual em suas dez principais cidades. O portal ativo de certificados de EPR da Índia permite que os produtores negociem obrigações instantaneamente, acelerando as coletas formais e impondo penalidades a marcas não conformes. A Lei de Reciclagem de Eletrodomésticos do Japão e o esquema de recolhimento pelo produtor da Coreia do Sul ambos superam 70% de coleta, criando um fluxo maduro para metais de alto valor. As economias emergentes da ASEAN estão elaborando estruturas nacionais, mas ainda lutam com a aplicação; pátios informais persistem nas zonas rurais.

A Europa ficou em segundo lugar em 2025, impulsionada pela Diretiva WEEE e pelo rigor do PIC da Basileia que mantém o material dentro do bloco. No entanto, apenas três estados-membros atingiram a meta de coleta de 65% em 2023, e a média da UE ficou em 37,5%. Bruxelas agora propõe multas mais severas e cotas de recuperação de matérias-primas críticas que poderiam elevar a capacidade hidrometalúrgica regional. Os líderes de mercado Veolia, ALBA e Stena Metall estão comprando empresas menores para garantir matéria-prima à medida que as exportações se estreitam. Obrigações separadas de painéis fotovoltaicos sob a Diretiva 2024/884 abrirão novas linhas de vidro para vidro, diversificando os fluxos de receita.

A América do Norte está passando por um surto de capacidade, ancorado por USD 3 bilhões em subsídios da IIJA e da BIL. Redwood Materials, Ascend Elements e American Battery Technology abriram ou expandiram instalações, e a Li-Cycle garantiu um acordo de offtake com a Glencore para sua massa negra. Os mandatos estaduais de EPR na Califórnia, Nova York e Washington, além das regras provinciais do Canadá, incentivam grandes coletores como a ERI a padronizar processos além das fronteiras. América do Sul, Oriente Médio e África permanecem incipientes, mas o Brasil e a África do Sul estão elaborando projetos de lei de EPR que poderiam semear o crescimento futuro do mercado de gestão de resíduos eletrônicos.[4]Conselho Central de Controle da Poluição, "Estatísticas do Portal de Responsabilidade Estendida do Produtor 2025," cpcb.nic.in

Cenário Competitivo

O mercado de gestão de resíduos eletrônicos é moderadamente fragmentado. Veolia Environnement e ALBA Group utilizam contratos de resíduos municipais para garantir eletrônicos domésticos e, em seguida, canalizam a matéria-prima para linhas de processamento internas. Especialistas exclusivos em eletrônicos como Electronic Recyclers International (ERI) e TES se diferenciam ao agrupar serviços seguros de apagamento de dados e recondicionamento que satisfazem auditorias de ESG (ambiental, social e de governança) corporativas. Os refinadores de metais Umicore, Aurubis e Boliden se integram verticalmente a montante em centros de coleta para garantir o fornecimento para fundidores que enfrentam queda nos teores de minério.

Os movimentos estratégicos entre 2024 e 2025 centraram-se em expansões de capacidade e integração vertical. A Veolia comprou uma participação de 70% em um reciclador polonês, adicionando 25.000 toneladas de capacidade de processamento, enquanto a Umicore investiu USD 160 milhões para quintuplicar a capacidade de íons de lítio de Hoboken. A TES lançou um hub de descomissionamento de data centers em Singapura para capturar placas de servidores GPU, e a Sims Lifecycle Services automatizou linhas de triagem de metais preciosos nos Estados Unidos. A Li-Cycle fez parceria com a Glencore para refino europeu de massa negra após pausar seu Hub de Rochester, destacando os riscos de execução em megaprojetos greenfield.

A disrupção tecnológica está crescendo. O robô Daisy da Apple desmonta 200 iPhones por hora, e sistemas de visão guiados por IA estão se espalhando pelas linhas de triagem europeias. A certificação sob R2v3 ou e-Stewards tornou-se um requisito de licitação para contratos municipais, e os processadores sem auditorias estão perdendo participação. Arenas de espaço em branco — reciclagem de baterias de estado sólido, recolhimento de painéis fotovoltaicos e extração de terras raras — convidam startups com novas químicas. No geral, espera-se que a rivalidade se intensifique à medida que as políticas bloqueiam mais resíduos dentro das fronteiras domésticas, expandindo o mercado de gestão de resíduos eletrônicos endereçável.

Líderes do Setor de Gestão de Resíduos Eletrônicos

Veolia Environnement SA

TES – Sustainable IT Lifecycle Services

Sims Lifecycle Services

Umicore SA

Electronic Recyclers International (ERI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Metallium Ltd. fez a transição oficial de sua tecnologia avançada de recuperação de metais de resíduos eletrônicos para operações comerciais, lançando uma instalação de processamento com capacidade de 8.000 toneladas em Houston, Texas, respaldada por acordos de fornecimento com gigantes como a Glencore.

- Dezembro de 2025: A Mitsubishi Materials Corporation (MMC) do Japão anunciou a aquisição estratégica de participações na Elemental USA E-Waste & ITAD, Inc., subsidiária do grupo global de mineração urbana Elemental Holding SA.

- Fevereiro de 2025: A Redwood Materials concluiu a Fase 1 de seu campus de Nevada no valor de USD 3,5 bilhões, adicionando 100 GWh de capacidade de reciclagem de baterias e produzindo folha de cobre de ânodo e pós de cátodo para contratos de fornecimento com Toyota e Ford.

- Janeiro de 2025: As emendas da Convenção de Basileia sobre resíduos eletrônicos que exigem documentação global de PIC entraram em vigor, redirecionando 15–20% dos fluxos para instalações da OCDE.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de gestão de resíduos de equipamentos elétricos e eletrónicos (REEE) como a receita obtida a partir da recolha formal, transporte, recondicionamento, recuperação de materiais e eliminação ambientalmente segura de equipamentos elétricos e eletrónicos descartados em todos os setores de utilização final. De acordo com a Mordor Intelligence, este mercado está avaliado em USD 77,40 mil milhões em 2025.

Excluímos os resíduos industriais perigosos que não contêm circuitos eletrónicos, os resíduos de construção e demolição, e as atividades de reciclagem informal em contexto doméstico.

Visão Geral da Segmentação

- Por Material

- Metais

- Plásticos

- Vidro

- Outros

- Por Fonte

- Equipamentos de TI e Telecomunicações

- Eletrônicos de Consumo

- Eletrodomésticos

- Equipamentos Médicos

- Equipamentos Industriais

- Baterias de Veículos Elétricos

- Painéis Solares Fotovoltaicos

- Outros (Equipamentos Agrícolas, Resíduos de Calçada, Construção, etc.)

- Por Tipo de Serviço

- Coleta, Transporte e Triagem

- Descarte/Tratamento

- Recondicionamento e Reutilização

- Aterro Sanitário/Incineração

- Reciclagem e Recuperação

- Separação Mecânica

- Processo Hidrometalúrgico

- Processo Pirometalúrgico

- Processo Biometalúrgico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Turquia

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos recicladores licenciados na China e na Índia, responsáveis de conformidade em organizações de responsabilidade do produtor na União Europeia, e gestores de recolha municipal na América do Norte. As informações sobre rácios de recolha reais, rendimentos de processamento, taxas de entrada e metas regulatórias futuras permitiram-nos refinar os pressupostos derivados do trabalho secundário.

Investigação Documental

Começamos por mapear os stocks de dispositivos e os fluxos de resíduos utilizando conjuntos de dados abertos, como o Global E-waste Monitor da Universidade das Nações Unidas, a Global E-waste Statistics Partnership, os registos WEEE do Eurostat e os relatórios de disposição da US EPA. Os dados de comércio e preços são obtidos a partir de registos aduaneiros acedidos através da Volza, médias à vista da London Metal Exchange e arquivamentos recentes de recicladores cotados em bolsa. Estas fontes ancoram os volumes de geração e os valores dos materiais, que são alinhados com a segmentação descrita no Índice da Mordor. Recursos pagos como o D&B Hoovers e o Dow Jones Factiva ajudam a validar a presença das empresas e as adições de capacidade. As fontes mencionadas são ilustrativas; muitas outras publicações apoiaram a recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

Uma abordagem combinada top-down e bottom-up parte da geração nacional de REEE, que reconstruímos através de elasticidades do stock de dispositivos, ciclo de substituição e PIB per capita. Os resultados são verificados de forma cruzada com as receitas de processadores amostrados e os preços médios dos serviços. Variáveis-chave como a quota de recolha formal, o rendimento de recuperação de metais preciosos, a taxa média por tonelada, as metas estatutárias de reciclagem e o preço à vista do cobre orientam o nosso modelo. Aplicamos regressão multivariada para prever os resultados de 2025-2030, e as lacunas para países com escassez de dados são colmatadas com análogos regionais verificados por especialistas.

Ciclo de Validação de Dados e Atualização

Os nossos resultados são submetidos a verificações de variância em relação a séries históricas, movimentos de preços de metais e divulgações de empresas públicas antes de uma revisão sénior. Os relatórios são atualizados anualmente, e alterações regulatórias materiais desencadeiam atualizações intercalares; uma revisão final por parte dos analistas garante que os clientes recebem a perspetiva mais atual.

Por que Razão a Linha de Base de Gestão de REEE da Mordor Inspira Confiança nas Decisões

Observamos que os valores publicados para 2025 variam amplamente: USD 65,9 mil milhões, USD 81,3 mil milhões e USD 85,1 mil milhões.

A divergência reflete geralmente a inclusão mista de fluxos informais, tabelas de preços de serviços contrastantes e datas de conversão cambial distintas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 77,40 mil milhões | Mordor Intelligence | - |

| USD 65,9 mil milhões | Global Consultancy A | Exclui receitas de recondicionamento, preços de sucata conservadores |

| USD 81,3 mil milhões | Industry Association B | Baseia-se em dados de 2024 sem atualização de políticas |

| USD 85,1 mil milhões | Research Boutique C | Inclui atividade informal doméstica e preços de metais otimistas |

O nosso âmbito disciplinado, os preços de serviços verificados e a cadência de atualização anual proporcionam aos decisores uma linha de base equilibrada e transparente, rastreável a variáveis claras e a etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual será o volume global de resíduos eletrônicos até 2031?

O tamanho do mercado de gestão de resíduos eletrônicos está previsto para atingir USD 128,33 bilhões até 2031, sustentado por um CAGR de 8,85% impulsionado por regulamentações mais rígidas e demanda por reciclagem de baterias.

Qual região contribui mais para a receita de reciclagem formal?

A Ásia-Pacífico deteve 44,45% da receita global em 2025 e está expandindo a um CAGR de 9,5% até 2030 com base em programas de subsídios na China e na Índia.

Qual material oferece o maior retorno econômico em eletrônicos reciclados?

Os metais dominam, capturando 56,96% da participação de mercado de 2025, com cobre, ouro e paládio entregando a maior receita por quilograma.

Por que a hidrometalurgia está ganhando preferência sobre a fundição?

Os processos hidrometalúrgicos recuperam lítio, cobalto e níquel com pureza acima de 90% enquanto utilizam temperaturas mais baixas, o que reduz o consumo de energia e as emissões de carbono.

Com que rapidez o fluxo de resíduos de baterias de veículos elétricos está crescendo?

Os operadores implantam sistemas de visão com tecnologia de IA e robótica que agora atingem 83% de precisão na triagem, reduzindo a mão de obra manual e aumentando a pureza dos materiais.

Página atualizada pela última vez em: