Tamanho e Participação do Mercado de Armazenagem para E-commerce

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

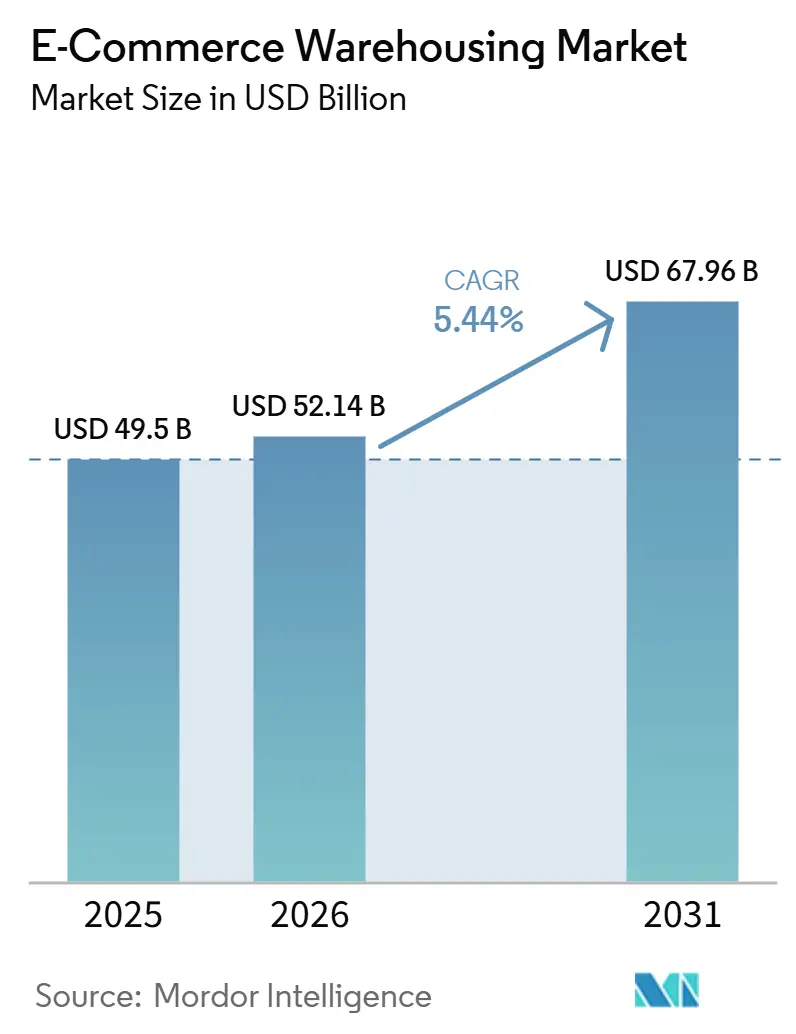

| Tamanho do Mercado (2026) | 52.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazenagem para E-commerce por Mordor Intelligence

Espera-se que o tamanho do Mercado Global de Armazenagem para E-commerce aumente de 49,50 bilhões de USD em 2025 para 52,14 bilhões de USD em 2026 e atinja 67,96 bilhões de USD até 2031, crescendo a um CAGR de 5,44% ao longo de 2026-2031.

Uma taxa de crescimento global estável oculta transformações profundas, à medida que instalações alfandegadas se concentram em torno de zonas de livre comércio, marcas diretas ao consumidor (DTC) demandam capacidade flexível temporária e a volatilidade de SKUs impulsionada pelo comércio social leva os operadores à automação adaptativa. A expansão de armazéns alfandegados na Ásia-Pacífico apoia plataformas transfronteiriças, enquanto a verificação por blockchain atrai verticais de alta conformidade para sites de terceiros. Mandatos paralelos de sustentabilidade estimulam investimentos em edifícios com balanço energético positivo, mesmo com ataques cibernéticos e falhas na rede elétrica ameaçando o tempo de atividade. A concorrência crescente depende agora mais da orquestração tecnológica do que do espaço físico bruto, à medida que operadores tradicionais e plataformas digitais disputam contratos corporativos.

Principais Conclusões do Relatório

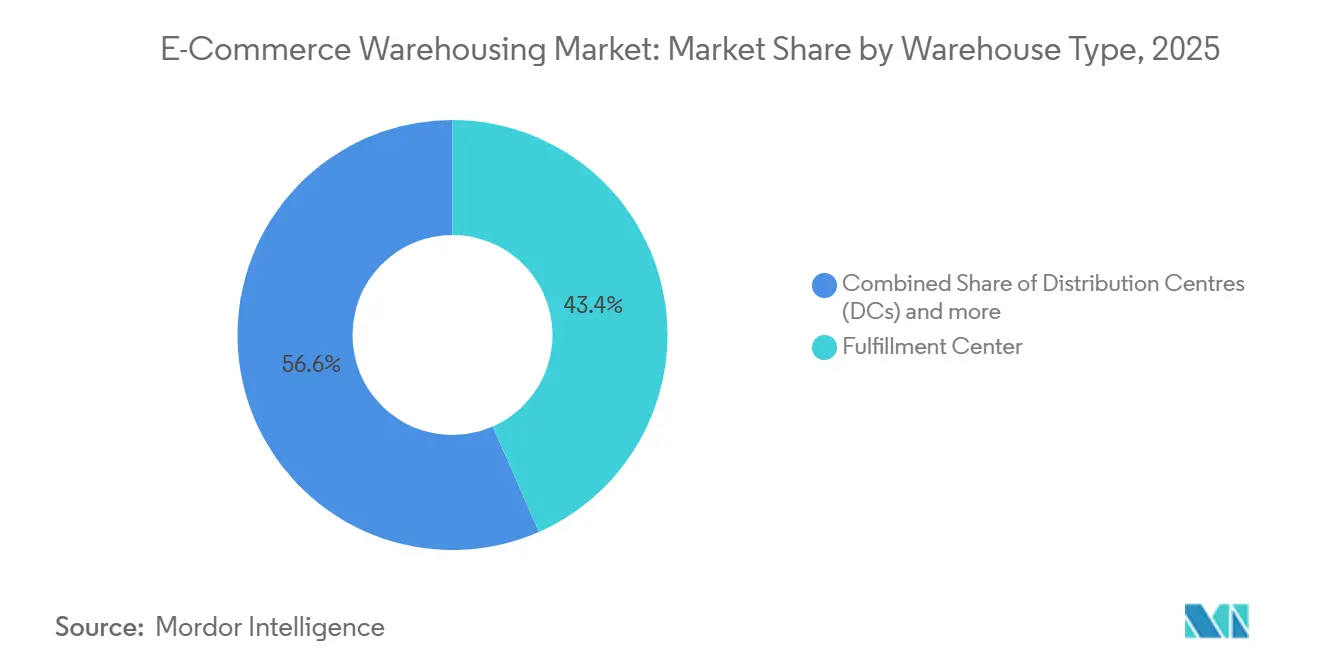

- Por tipo de armazém, os centros de fulfillment detinham 43,42% da participação global do Mercado de Armazenagem para E-commerce em 2025, enquanto as dark stores e os centros de micro-fulfillment têm previsão de expansão a um CAGR de 10,68% até 2031.

- Por tipo de serviço, a armazenagem liderou com 44,82% do tamanho global do Mercado de Armazenagem para E-commerce em 2025, e os serviços de valor agregado têm projeção de crescimento a um CAGR de 10,15% até 2031.

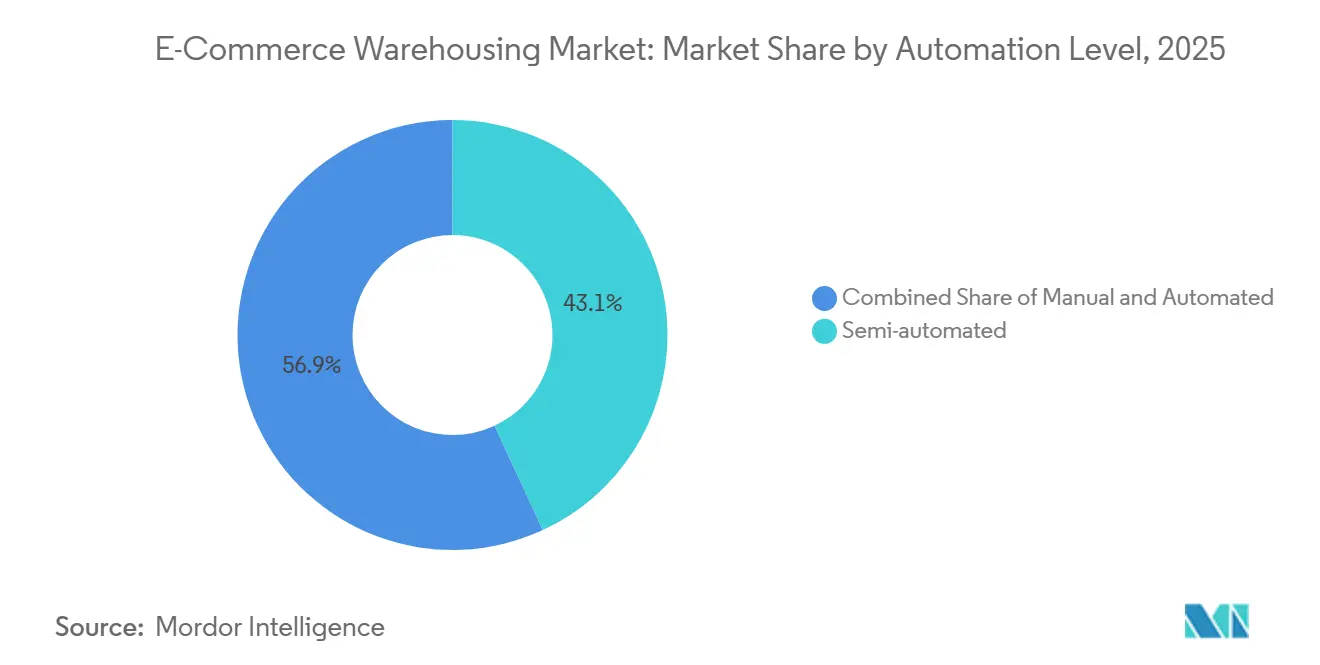

- Por nível de automação, as instalações semiautomatizadas retiveram 43,10% de participação no tamanho global do Mercado de Armazenagem para E-commerce em 2025, enquanto o segmento automatizado avança a um CAGR de 9,76% entre 2026 e 2031.

- Por setor de usuário final, vestuário & calçados comandou 24,45% da participação global do Mercado de Armazenagem para E-commerce em 2025, sendo o segmento de alimentos & FMCG o de crescimento mais rápido, com um CAGR de 10,26% até 2031.

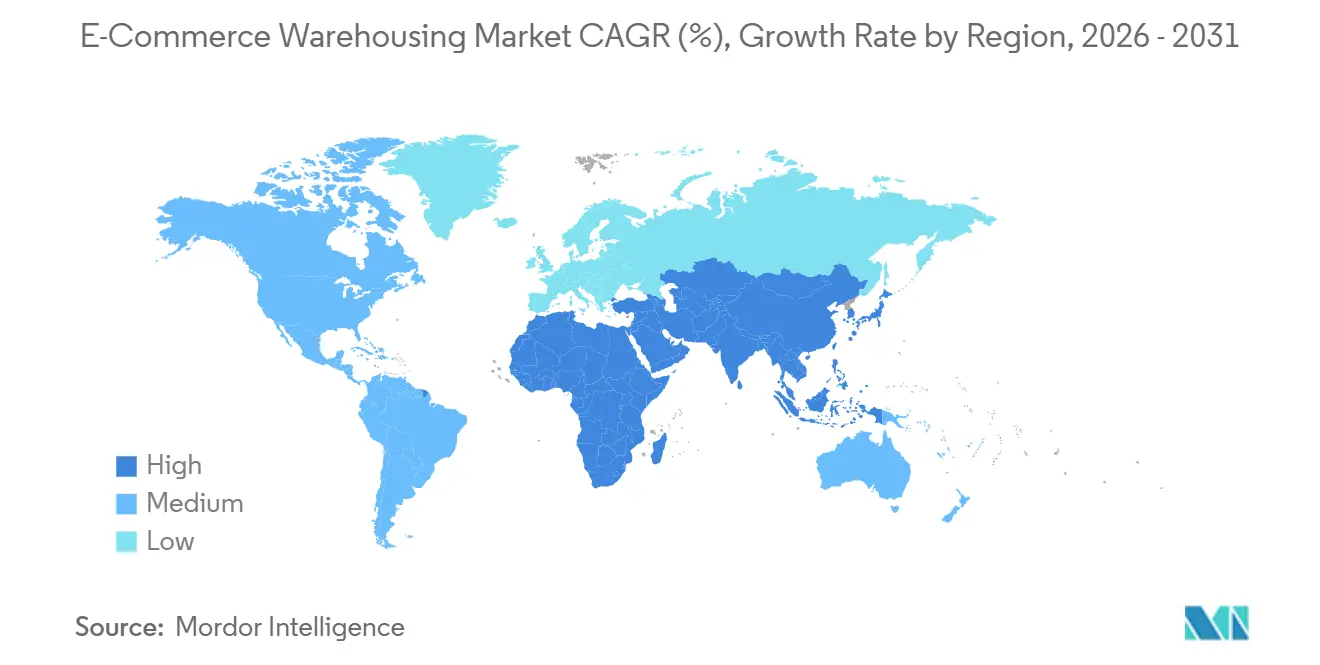

- Por região, a Ásia-Pacífico dominou com 38,95% da participação global do Mercado de Armazenagem para E-commerce em 2025 e está se expandindo a um CAGR de 6,08% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Armazenagem para E-commerce

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do e-commerce transfronteiriço impulsiona a expansão de armazéns alfandegados | +1.8% | Global, concentrado nos corredores comerciais da Ásia-Pacífico e nas zonas francas do Oriente Médio | Médio prazo (2-4 anos) |

| Cadeia de custódia verificada por blockchain atrai verticais regulamentadas | +0.9% | América do Norte e Europa para produtos farmacêuticos; Ásia para bens de luxo | Longo prazo (≥ 4 anos) |

| Boom de marcas diretas ao consumidor impulsiona a armazenagem temporária flexível | +1.5% | Centros urbanos na América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico. | Curto prazo (≤ 2 anos) |

| Volatilidade de SKUs liderada pelo comércio social estimula sistemas de armazenamento adaptativo | +1.2% | Dominância da Ásia-Pacífico, expandindo-se para América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de emissão líquida zero aceleram investimentos em instalações com balanço energético positivo | + 0.7% | Europa e América do Norte lideram; Ásia-Pacífico segue as estruturas regulatórias. | Longo prazo (≥ 4 anos) |

| A proliferação do BOPIS exige centros urbanos de inventário omnicanal | +1.1% | América do Norte e Europa são mercados maduros; emergindo na região da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do E Commerce Transfronteiriço Impulsiona a Expansão de Armazéns Alfandegados

As zonas de livre comércio, de Jebel Ali a Singapura, aumentaram a capacidade alfandegada em taxas de dois dígitos desde 2024, permitindo entregas em 3 a 5 dias para consumidores transfronteiriços e alterando o cálculo de custos para bens de alto valor. Plataformas chinesas como a Tmall Global canalizam estoque por meio de sites alfandegados no Sudeste Asiático para reduzir prazos de entrega de duas semanas, enquanto as reformas aduaneiras da União Europeia reduziram a burocracia e desbloquearam um crescimento de 28% nas construções alfandegadas na Europa Central. Essas dinâmicas ancoram a mudança estrutural do Mercado Global de Armazenagem para E-commerce em direção a nós de armazenagem próximos às fronteiras, que se adaptam às oscilações das rotas comerciais[1]DHL, "Comércio Eletrônico Transfronteiriço: O Futuro do Comércio Internacional," dhl.com.

Cadeia de Custódia Verificada por Blockchain Atrai Verticais Regulamentadas

Operadores farmacêuticos e de luxo estão migrando para sites de terceiros à medida que as lacunas de verificação são eliminadas. O IBM Food Trust e registros comparáveis registram cada evento de manuseio, satisfazendo reguladores e marcas de luxo que anteriormente preferiam estoques internos. Programas de vacinas da Pfizer à Moderna comprovaram o modelo em escala, e grupos de moda como a LVMH agora imprimem proveniência baseada em QR nas saídas dos armazéns. Registros imutáveis reduzem os custos de conformidade em 40% e automatizam acionamentos de seguros, embora as implantações corporativas ainda cheguem a 2 milhões de USD e sofram com fricções de interoperabilidade. Ainda assim, a adoção de blockchain sinaliza novas receitas de serviços premium dentro do Mercado Global de Armazenagem para E-commerce.

Boom de Marcas Diretas ao Consumidor Impulsiona a Armazenagem Temporária Flexível

O DTC representa agora 40% do volume total online, mas as micromarcas evitam contratos de arrendamento de vários anos. Plataformas sob demanda como Flexe e Stord combinam capacidade ociosa com janelas de 30 a 90 dias, permitindo que as marcas aumentem durante os lançamentos e recuem após as campanhas. A Warby Parker e a Allbirds utilizaram instalações temporárias para testar novos mercados antes de se comprometerem com redes fixas, comprovando a viabilidade de um modelo que cobra prêmios de aluguel de 20 a 30%, mas reduz a exposição de capital. Os operadores reconfiguram de 15 a 20% do espaço em baias flexíveis com divisórias de cortina, combinando inquilinos âncora com clientes transitórios para suavizar a utilização e injetar opcionalidade no Mercado Global de Armazenagem para E-commerce.

Volatilidade de SKUs Liderada pelo Comércio Social Estimula Sistemas de Armazenamento Adaptativo

Novas versões de WMS da Manhattan e da Blue Yonder analisam o sentimento nas redes sociais para antecipar a demanda e resequenciar as atribuições de prateleiras durante a noite. Prateleiras modulares, convocações de mão de obra orientadas por IA e módulos de micro-fulfillment ajudam players do Sudeste Asiático como a Ninja Van a dedicar 80% da área do piso a itens de alta volatilidade, uma inversão de design que agora se expande para hubs nos Estados Unidos e na Europa. Plantas prontas para flexibilidade estão rapidamente se tornando requisitos básicos em todo o Mercado Global de Armazenagem para E-commerce[2]Manhattan Associates, "Impacto do Comércio Social no Fulfillment," manh.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições na rede elétrica limitam o tempo de atividade da automação em regiões emergentes | -0.8% | Mercados emergentes da Ásia-Pacífico, África Subsaariana e partes da América do Sul | Médio prazo (2-4 anos) |

| Escalada de ataques cibernéticos ao WMS interrompe a continuidade do atendimento de pedidos | -0.6% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições de zoneamento nas periferias urbanas atrasam aprovações de armazéns | -0.5% | Mercados urbanos da América do Norte e Europa; cidades selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Taxas voláteis de frete marítimo complicam o posicionamento de inventário | -0.7% | Rotas comerciais globais, particularmente as rotas Ásia-Europa e Transpacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Rede Elétrica Limitam o Tempo de Atividade da Automação em Regiões Emergentes

Interrupções intermitentes de energia deixam linhas robóticas offline por 15 a 25% das horas programadas em mercados da Índia à Nigéria. Geradores a diesel elevam os custos em 35 a 40% e comprometem o retorno sobre o investimento em sistemas AS/RS. A JD Logistics viu a utilização em Jacarta cair de 85% para 62% quando a tensão caiu, forçando retrofits híbridos de energia solar e bateria que adicionam de 100 a 150 USD por pé quadrado ao capex. Até que a resiliência da rede elétrica melhore, os operadores devem equilibrar a ambição de automação com as realidades locais de energia em todo o Mercado Global de Armazenagem para E-commerce.

Escalada de Ataques Cibernéticos ao WMS Interrompe a Continuidade do Atendimento de Pedidos

Os incidentes de ransomware saltaram 47% em 2024, interrompendo as operações de 34% dos provedores de logística e eliminando receitas da alta temporada, já que a violação da Blue Yonder paralisou os fluxos da Starbucks e da Sainsbury's. Os prêmios de seguro agora sobem de 25 a 40% ao ano, e a certificação ISO 27001 torna-se um requisito contratual obrigatório. As 3PLs menores ficam para trás em defesas multicamadas, fragmentando o Mercado Global de Armazenagem para E-commerce em camadas de alta e baixa segurança[3]Reuters, "Ataque de Ransomware à Blue Yonder Perturba Varejistas," reuters.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: Crescimento Acelerado dos Centros de Microatendimento

Os centros de micro-fulfillment e as dark stores estão se expandindo a um CAGR de 10,68% (2026–2031), desafiando os centros de fulfillment tradicionais, que ainda detêm 43,42% do tamanho global do Mercado de Armazenagem para E-commerce em 2025. Suas configurações pequenas e hiperlocais permitem entregas ultrarrápidas, tornando-as especialmente eficazes em áreas urbanas densas.

Os centros de distribuição tradicionais continuam importantes, mas estão evoluindo para hubs omnicanal. Os armazéns de cadeia fria também estão crescendo para atender à demanda de alimentos e produtos farmacêuticos, enquanto os armazéns alfandegados ganham tração no e-commerce transfronteiriço por meio de modelos de diferimento de impostos. Ao mesmo tempo, instalações especializadas para devoluções e recondicionamento estão surgindo, destacando a crescente importância da logística reversa.

Por Tipo de Serviço: Serviços de Valor Agregado Conquistam Posicionamento Premium

A armazenagem deteve 44,82% da receita do tamanho global do Mercado de Armazenagem para E-commerce em 2025, mas os serviços de valor agregado avançarão a um CAGR de 10,15% à medida que as marcas buscam diferenciação além de simples prateleiras. Kitting personalizado, rotulagem em estágio tardio e embalagens sob medida permitem que os vendedores DTC incorporem valor de marca no ponto de contato do armazém, comandando aumentos de preço de 15 a 25% em relação ao pick-pack básico.

O aumento das devoluções está levando os armazéns a adicionar processos de inspeção, recondicionamento e revenda, tornando as operações mais complexas. Os produtos de giro rápido são cada vez mais processados por meio de cross-docking para reduzir o tempo e os custos de armazenagem. Enquanto isso, requisitos rigorosos de rastreabilidade em setores como farmacêutico e alimentício estão criando oportunidades de serviço valiosas e de longo prazo. No geral, a armazenagem está se tornando mais especializada e orientada a serviços.

Por Nível de Automação: Modelos Híbridos Equilibram Flexibilidade e Eficiência

Os sites semiautomatizados controlaram 43,10% da participação de mercado em 2025, servindo como pontes pragmáticas entre a destreza manual e o throughput totalmente robótico. A queda nos custos de hardware impulsiona o segmento automatizado a um CAGR de 9,76%, mas a intensidade de capital ainda limita a adoção a nós de alto volume. As grades AutoStore reduzem a mão de obra em 70% e diminuem as plantas em quatro vezes, mas exigem 50.000 separações diárias para superar os obstáculos de investimento.

Os pisos manuais persistem em economias emergentes onde os salários permanecem entre 2 e 4 USD por hora, ou em categorias de SKU voláteis inadequadas para automação fixa. Robôs colaborativos da Locus Robotics agora estão presentes nos sites da DHL e da FedEx, demonstrando que implantações direcionadas podem triplicar a produtividade a uma fração dos orçamentos de automação total. Esses híbridos reforçam a resiliência em todo o Mercado Global de Armazenagem para E-commerce.

Por Setor de Usuário Final: A Transformação do Setor de Alimentos Acelera o Investimento em Infraestrutura

Alimentos & FMCG está avançando a um CAGR de 10,26%, aproveitando o micro-fulfillment para compensar margens estreitas e zonas de temperatura variadas. A Instacart e a Fabric implantam cubos automatizados que separam uma cesta de 50 itens em menos de cinco minutos, reduzindo a mão de obra nos corredores das lojas e melhorando as métricas de frescor.

Vestuário & calçados ainda liderou com 24,45% da participação global do Mercado de Armazenagem para E-commerce em 2025, impulsionado pela maturidade da penetração online e pelos fluxos de trabalho com alto volume de devoluções. Os eletrônicos de consumo demandam baias seguras e com clima estável, os produtos farmacêuticos dependem de cadeias frias validadas e os players de móveis exploram zonas de montagem com serviço especializado. Cada vertical impulsiona capacidades personalizadas, ampliando a especialização dentro do setor global de armazenagem para e-commerce.

Análise Geográfica

A Ásia-Pacífico controlou 38,95% da participação global do Mercado de Armazenagem para E-commerce em 2025 e registra o CAGR mais forte de 6,08% até 2031. A rede de zonas de livre comércio da China canaliza 300 bilhões de USD em mercadorias transfronteiriças por meio de depósitos alfandegados, enquanto Indonésia, Vietnã e Filipinas adicionam cobertura de micro-fulfillment para atender à demanda instantânea do comércio social. A reforma do GST na Índia desencadeou um salto de 40% no espaço de nível institucional e acelerou projetos-piloto de automação, apesar das inconsistências na rede elétrica. Japão e Coreia do Sul implantam robótica para compensar o envelhecimento da força de trabalho, elevando a intensidade tecnológica regional[4]Alfândega da China, "Estatísticas de E-commerce Transfronteiriço," english.customs.gov.cn.

A América do Norte forma a segunda maior fatia do Mercado Global de Armazenagem para E-commerce. A superconstrução da era pandêmica deixou espaço de subarrendamento ocioso em 2024, mas a absorção aumentou em 2025 à medida que os varejistas recalibraram suas plantas omnicanal. O México prospera como alternativa de nearshore, atraindo construções alfandegadas em Monterrey e Tijuana que se integram aos corredores de distribuição dos Estados Unidos. As melhorias de sustentabilidade dominam o capex dos Estados Unidos, com energia solar no telhado e projetos LEED Gold como padrão nas novas licitações.

A Europa registra expansão constante impulsionada pelos imperativos do Pacto Verde e pela adoção do BOPIS. Varsóvia e Roterdã ancoram corredores multimodais, enquanto as fricções aduaneiras geradas pelo Brexit estimulam posições de estoque duplo em cada lado do Canal da Mancha. Os selos LEED e BREEAM agora influenciam os termos de financiamento, incorporando bases de eficiência nas avaliações de armazéns continentais. O Oriente Médio e a África, embora menores, crescem rapidamente; Dubai e Riade financiam hubs em zonas francas para atender aos fluxos de três continentes que alimentam o Mercado Global de Armazenagem para E-commerce mais amplo.

Cenário Competitivo

A concorrência é moderada e está se intensificando à medida que grandes operadores logísticos com ativos físicos, marketplaces nativos digitais e fundos de investimento imobiliário industrial disputam participação de mercado. DHL e GXO investem centenas de milhões em robótica e análise preditiva para defender sua longevidade, enquanto Flexe e Stord agregam capacidade de terceiros em painéis digitais no estilo Uber. A Prologis destina USD 3 bilhões para painéis solares e sistemas de bateria, aproveitando credenciais de sustentabilidade para prêmios de aluguel.

A diferenciação estratégica inclina-se para a profundidade de integração de software, verificação por blockchain e expertise específica por segmento. A especialista em cadeia fria Lineage Logistics expande sua rede de 480 sites para a Índia e o Sudeste Asiático, e a Ninja Van monetiza o conhecimento em comércio social por meio de hubs de slotting adaptativo. Parcerias com líderes em robótica AutoStore, Boston Dynamics e Locus criam fossos tecnológicos. A consolidação é seletiva; a aquisição de Jebel Ali pela DSV ressalta o valor dos nós alfandegados em rotas comerciais estratégicas.

Líderes do Setor de Armazenagem para E-commerce

-

DHL Supply Chain & Fulfilment

-

GXO Logistics

-

CEVA Logistics

-

Amazon (FBA + Amazon Global Logistics)

-

JD Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: DHL firmou parceria com a Air France-KLM para serviços de handling em terra no Aeroporto de Londres Gatwick, fortalecendo a integração entre carga aérea e logística de e-commerce.

- Março de 2026: FedEx anunciou o desenvolvimento de uma força de trabalho de agentes com inteligência artificial, visando a automação nas operações logísticas (incluindo a otimização do atendimento de pedidos).

- Dezembro de 2025: DHL assinou um acordo de combustível sustentável (biocombustível) com a CMA CGM, apoiando a logística verde no transporte marítimo global e nas cadeias de suprimentos de e-commerce.

- Maio de 2025: DHL anunciou a fusão das operações de encomendas no Reino Unido com a Evri, formando a "Evri Premium – uma rede da DHL eCommerce", ampliando a capacidade de e-commerce de última milha no Reino Unido.

Escopo do Relatório Global do Mercado de Armazenagem para E-commerce

| Centros de Atendimento de Pedidos |

| Centros de Distribuição |

| Armazéns de Cadeia Fria |

| Dark Stores e Centros de Microatendimento |

| Outros (hubs de logística reversa, armazéns alfandegados, espaços de uso híbrido, etc.) |

| Armazenamento |

| Separação e Embalagem |

| Serviços de Valor Agregado e Outros (kitting, rotulagem) |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Vestuário e Calçados |

| Eletrônicos de Consumo |

| Alimentos e FMCG |

| Farmacêuticos, Beleza e Bem-Estar |

| Artigos para o Lar e Mobiliário |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Armazém | Centros de Atendimento de Pedidos | |

| Centros de Distribuição | ||

| Armazéns de Cadeia Fria | ||

| Dark Stores e Centros de Microatendimento | ||

| Outros (hubs de logística reversa, armazéns alfandegados, espaços de uso híbrido, etc.) | ||

| Por Tipo de Serviço | Armazenamento | |

| Separação e Embalagem | ||

| Serviços de Valor Agregado e Outros (kitting, rotulagem) | ||

| Por Nível de Automação | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado | ||

| Por Setor de Usuário Final | Vestuário e Calçados | |

| Eletrônicos de Consumo | ||

| Alimentos e FMCG | ||

| Farmacêuticos, Beleza e Bem-Estar | ||

| Artigos para o Lar e Mobiliário | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperada para a armazenagem global para e-commerce até 2031?

O mercado tem projeção de avançar a uma CAGR de 5,44% entre 2026 e 2031, atingindo USD 67,96 bilhões ao final do período.

Qual região lidera o crescimento da capacidade de armazenagem para o varejo online?

A Ásia-Pacífico combina a maior participação de 38,95% em 2025 com a CAGR mais rápida de 6,08%, impulsionada pela China e pelas economias do Sudeste Asiático em rápido crescimento.

Por que os centros de microatendimento estão ganhando impulso?

Os centros de microatendimento urbanos permitem entregas em menos de 30 minutos, reduzem a quilometragem de última milha e crescem a uma CAGR de 10,68% ao posicionar o inventário próximo aos consumidores.

Qual tipo de armazém está crescendo mais rapidamente?

As dark stores e os centros de microatendimento estão avançando a uma CAGR de 10,68%, impulsionados pela demanda por entrega no mesmo dia.

Como as metas de sustentabilidade estão moldando as novas construções de armazéns?

Os mandatos de emissão líquida zero e LEED estimulam sites com balanço energético positivo, com energia solar no telhado e geotérmica, que comandam prêmios de aluguel e reduzem a vacância.

Quais desafios de segurança enfrentam os operadores de armazéns?

Os ataques cibernéticos ao WMS aumentaram 47% em 2024, levando à adoção da certificação ISO 27001 e ao aumento dos custos de seguro cibernético, à medida que os operadores protegem a continuidade do atendimento de pedidos.

Página atualizada pela última vez em: