Tamanho e Participação do Mercado de Integração de ERP para E-commerce

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

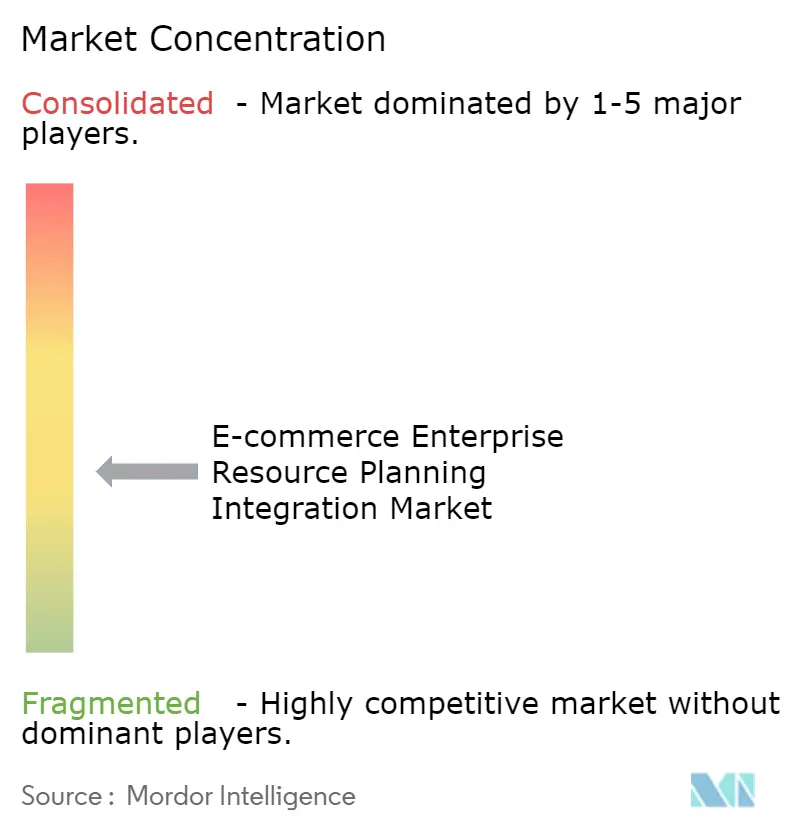

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Integração de ERP para E-commerce por Mordor Intelligence

O tamanho do mercado de integração de planejamento de recursos empresariais para e-commerce está projetado para expandir de USD 14,21 bilhões em 2025 e USD 15,21 bilhões em 2026 para USD 21,31 bilhões até 2031, registrando um CAGR de 6,98% entre 2026 e 2031. As crescentes expectativas do varejo omnicanal, a emissão de faturas eletrônicas em conformidade fiscal em tempo real e a transição para o comércio digital componível estão remodelando a integração de uma tarefa de TI de back-office para uma prioridade de nível estratégico. As regras obrigatórias de faturamento eletrônico na União Europeia e na Índia, a rápida expansão das vitrines de comércio headless e as crescentes penalidades por nível de serviço nos marketplaces globais estão levando os varejistas a buscar middleware de baixa latência capaz de orquestrar milhares de chamadas de API por segundo. As implantações em nuvem dominam à medida que a economia de assinaturas alinha os gastos com integração aos picos de transações, enquanto as ferramentas de iPaaS com baixo código democratizam a conectividade para equipes com recursos limitados. A intensidade competitiva decorre de fornecedores que agrupam a integração com suítes de ERP e de especialistas que se diferenciam por meio de conectores pré-construídos para aplicações de nicho.

Principais Conclusões do Relatório

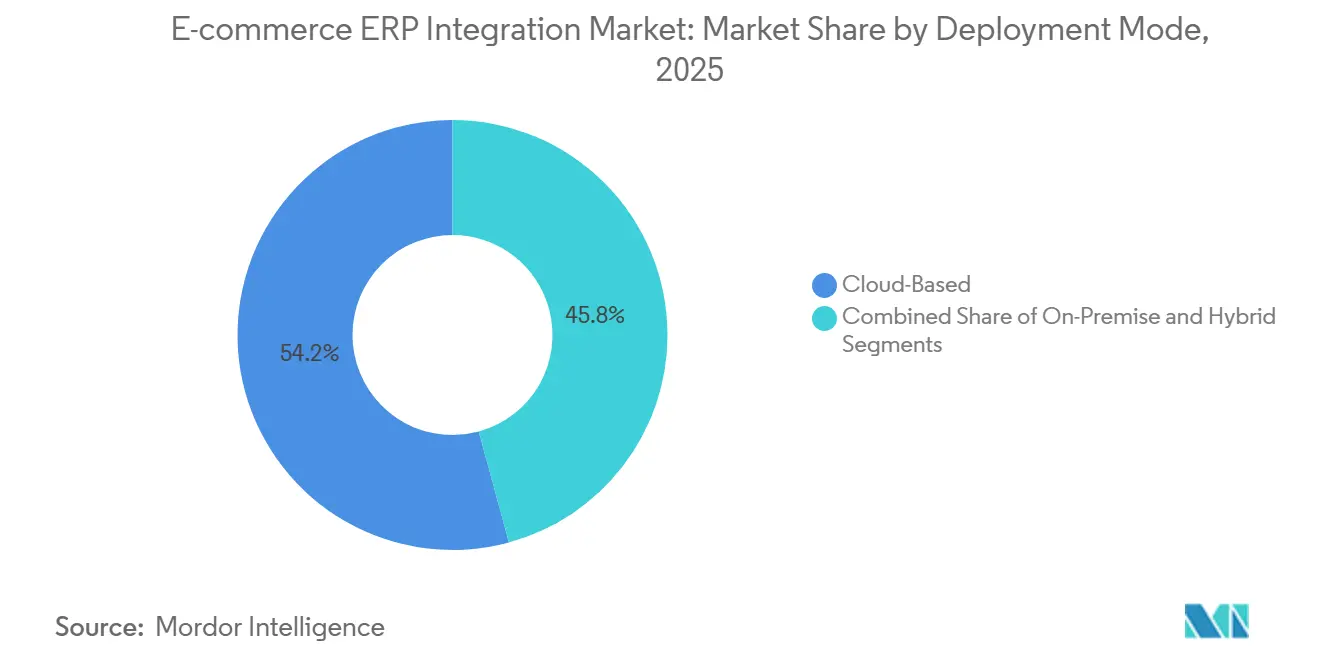

- Por modo de implantação, as soluções baseadas em nuvem capturaram 54,23% da participação de mercado em 2025, enquanto as arquiteturas híbridas têm previsão de crescer a um CAGR de 7,58% até 2031.

- Por tamanho de organização, as pequenas e médias empresas responderam por 62,14% do mercado de integração de planejamento de recursos empresariais para e-commerce em 2025, enquanto tanto as PMEs quanto as grandes empresas devem crescer a um CAGR de 7,38% até 2031.

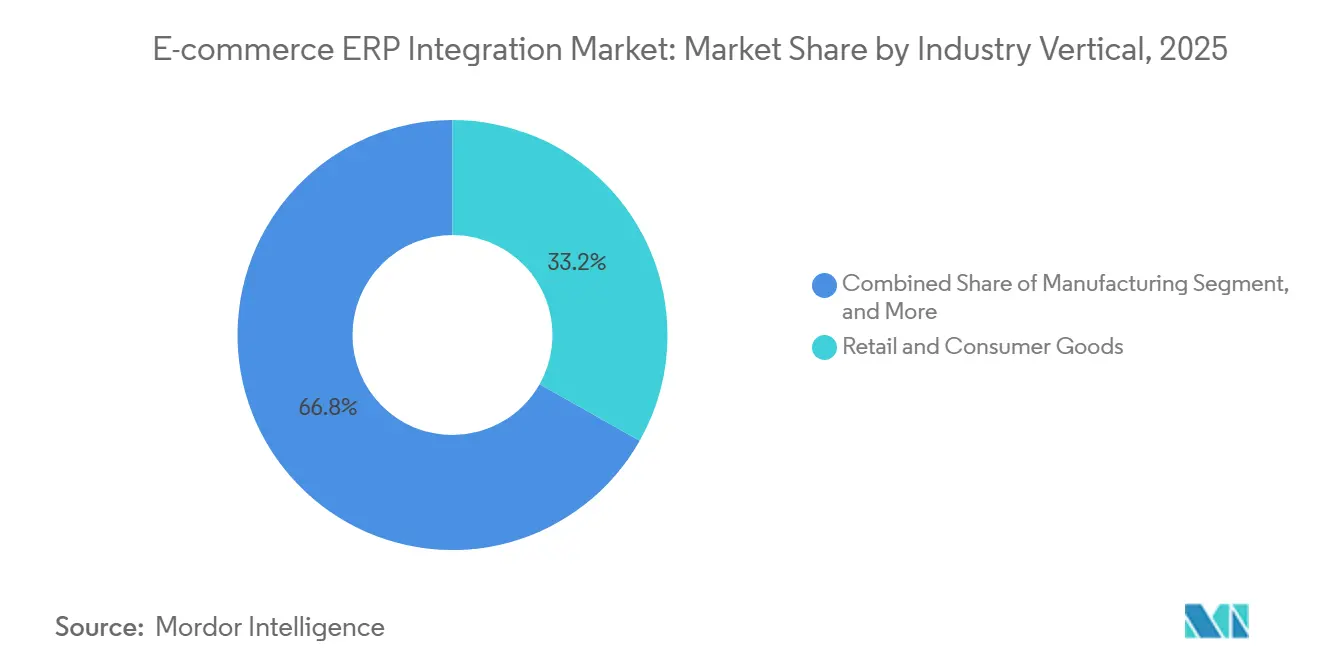

- Por vertical do setor, o varejo e bens de consumo liderou com 33,18% de participação na receita em 2025; a área da saúde está preparada para expandir a um CAGR de 7,98% durante o período de previsão.

- Por abordagem de integração, a integração via API reteve 46,49% da base de receita de 2025, enquanto o iPaaS é a abordagem de crescimento mais rápido, com um CAGR de 7,78% até 2031 no mercado de integração de ERP para e-commerce.

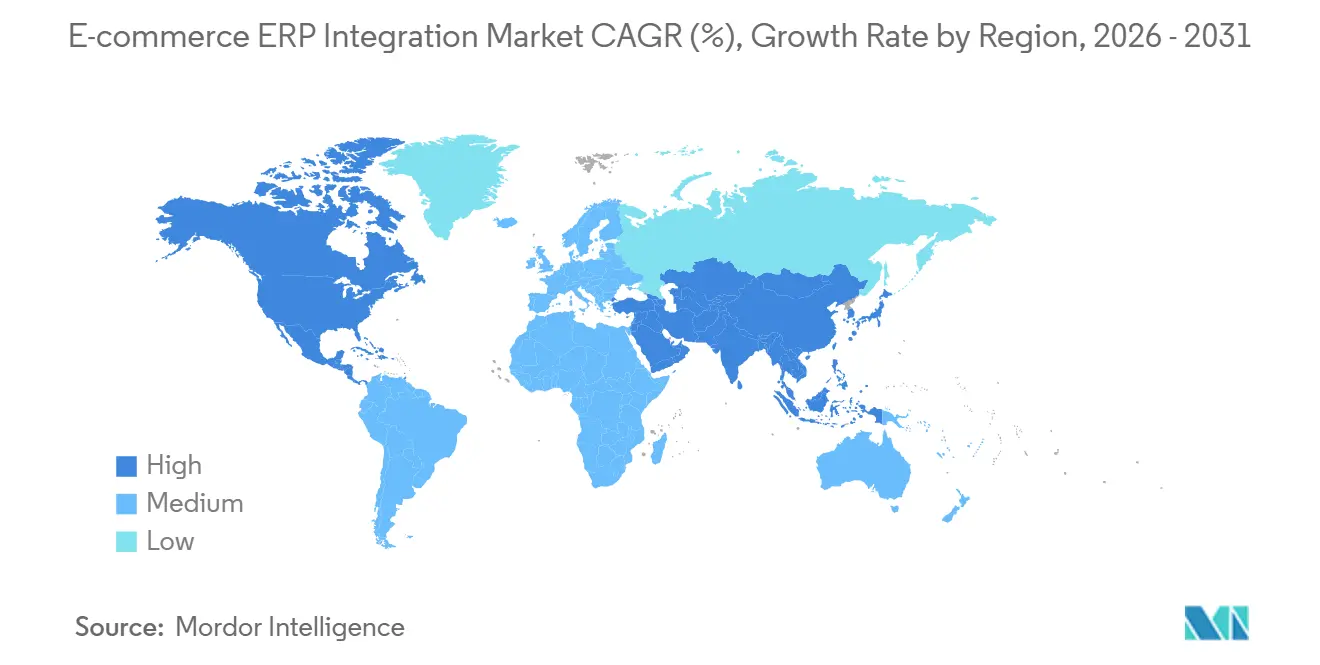

- A Ásia-Pacífico respondeu por 29,37% da receita global em 2025, enquanto a África é a região de crescimento mais rápido, com um CAGR de 7,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Integração de ERP para E-commerce

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Arquiteturas de Comércio Headless | +1.4% | América do Norte e Europa, cidades iniciais da APAC | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Suítes de ERP Baseadas em SaaS entre Varejistas do Mercado Intermediário | +1.3% | Global, mais forte na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Integrações Obrigatórias de Faturamento Eletrônico e Conformidade Tributária | +1.2% | Europa, Índia, Brasil, com expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescimento do Varejo Omnicanal Exigindo Visibilidade Unificada de Estoque | +1.1% | Global, alta intensidade na América do Norte, Europa e APAC | Médio prazo (2 a 4 anos) |

| Aumento de Vendedores em Marketplaces Integrando ERP para Cumprir Penalidades de SLA | +0.9% | APAC central com expansão para América do Sul e África | Curto prazo (≤ 2 anos) |

| Plataformas de iPaaS com Baixo Código Reduzindo a Complexidade e o Custo de Integração | +0.8% | Global, mais rápido nos segmentos de mercado intermediário | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Arquiteturas de Comércio Headless

O comércio headless desacopla a vitrine da lógica de back-end, permitindo que as marcas implantem múltiplos pontos de contato, como interfaces web, de voz e de IoT, simultaneamente. Essa arquitetura aumenta significativamente o número de endpoints de API, exigindo que o middleware lide com três a cinco vezes mais chamadas por transação do que as plataformas monolíticas tradicionais. Os varejistas que adotam frameworks headless frequentemente preferem soluções de Plataforma de Integração como Serviço (iPaaS) que incluem conectores certificados para plataformas como Shopify Plus, BigCommerce e outras. O maior volume de chamadas de API introduz desafios de consistência de dados, particularmente quando surgem discrepâncias no conteúdo do carrinho ou nas estimativas de entrega em diferentes canais. Para resolver esses problemas, os fornecedores de integração estão incorporando capacidades de monitoramento em tempo real e adotando modelos de precificação baseados em resultados que se alinham ao volume de transações, garantindo operações contínuas e maior confiabilidade para os varejistas.

Adoção Crescente de Suítes de ERP Baseadas em SaaS entre Varejistas do Mercado Intermediário

Os comerciantes do mercado intermediário estão cada vez mais migrando de sistemas de Planejamento de Recursos Empresariais (ERP) locais desatualizados para suítes modernas baseadas em nuvem, como SAP S/4HANA Cloud, Oracle NetSuite e Microsoft Dynamics 365. Essas soluções em nuvem oferecem conectores de comércio nativos que reduzem significativamente os prazos dos projetos, permitindo que os varejistas sincronizem pedidos em diversas lojas virtuais e marketplaces em questão de semanas, e não meses. Ao transferir os custos de infraestrutura para os fornecedores, essas soluções também ajudam as empresas a otimizar suas despesas operacionais. Além disso, as atualizações contínuas fornecidas por essas plataformas garantem que a compatibilidade dos conectores seja mantida ao longo do tempo. No entanto, a natureza multilocatária das implantações em nuvem introduz desafios de residência de dados e conformidade, particularmente para empresas que operam em regiões com regulamentações rigorosas de proteção de dados. Isso levou a uma demanda crescente por opções de implantação específicas por região que abordem essas preocupações de conformidade, mantendo a eficiência e a escalabilidade dos sistemas de ERP baseados em nuvem.

Integrações Obrigatórias de Faturamento Eletrônico e Conformidade Tributária

O faturamento eletrônico em tempo real tornou-se obrigatório em diversas jurisdições, exigindo que os sistemas de ERP se conectem diretamente às plataformas de autorização nacionais antes que as transações possam ser finalizadas. Por exemplo, a iniciativa ViDA da União Europeia visa padronizar, e as autoridades aprovaram um mandato que será implementado gradualmente até 2028.[1]Comissão Europeia, "Proteção de Dados na UE," ec.europa.eu Essa diretiva estipula que todas as transações B2B transfronteiriças devem passar por um hub centralizado de faturamento eletrônico e simplificar o reporte de IVA nos estados-membros, enquanto a Rede de Imposto sobre Bens e Serviços expandida da Índia impõe a conformidade por meio da validação eletrônica de faturas. Os varejistas que operam nessas regiões devem integrar a lógica tributária multijurisdicional em seus fluxos de trabalho de pedido ao recebimento para garantir a conformidade. O não cumprimento pode resultar em rejeições de faturas, penalidades e até suspensões de listagem em marketplaces. Esse ambiente regulatório elevou a integração de uma mera necessidade operacional a um requisito crítico de conformidade, obrigando as empresas a priorizar soluções de ERP robustas e adaptáveis.

Crescimento do Varejo Omnicanal Exigindo Visibilidade Unificada de Estoque

Os modelos de compra online com retirada na loja, envio a partir da loja e entrega no mesmo dia dependem fortemente da manutenção de uma única fonte precisa de informações sobre o estoque. Para isso, as plataformas de integração desempenham um papel fundamental ao agregar dados de vários sistemas, incluindo sistemas de gerenciamento de armazéns, sistemas de ponto de venda (PDV) e plataformas de e-commerce. Essas plataformas garantem que as alterações de estoque sejam propagadas em segundos, evitando vendas excessivas ou discrepâncias de estoque. Como resultado, as arquiteturas orientadas a eventos estão substituindo cada vez mais os tradicionais processamentos em lote noturnos, oferecendo atualizações em tempo real e maior eficiência operacional. Além disso, os fornecedores estão aprimorando suas ofertas ao combinar soluções de conectividade com ferramentas avançadas de qualidade de dados. Essas ferramentas ajudam a reconciliar catálogos de produtos, hierarquias de preços e outros dados críticos em múltiplos canais, garantindo consistência e precisão nas operações de varejo omnicanal.

Análise de Impacto das Restrições*

| Restrição | Impacto % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Personalizações de ERP Local Legado Dificultando Conectores Padronizados | -1.1% | Global, com maior impacto na América do Norte e Europa, onde os sistemas legados estão consolidados | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança de Dados e Conformidade em Fluxos Transfronteiriços | -0.9% | Europa, China, Rússia, com restrições emergentes na África e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Alto Custo Total de Propriedade para Implantações Complexas em Múltiplos Sites em Mercados Emergentes | -0.7% | África, América do Sul, Sudeste Asiático, com restrições de infraestrutura amplificando os custos | Longo prazo (≥ 4 anos) |

| Escassez de Arquitetos de Integração Qualificados e Desenvolvedores de Middleware | -0.6% | Global, com escassez aguda na APAC e na África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Personalizações de ERP Local Legado Dificultando Conectores Padronizados

Anos de código personalizado em ambientes de ERP local criam modelos de dados frágeis e altamente customizados que os conectores prontos para uso não conseguem acomodar facilmente. Os varejistas frequentemente enfrentam desafios significativos e incorrem em honorários de consultoria substanciais para mapear esses campos, fluxos de trabalho e processos personalizados para os esquemas normalizados exigidos pelos sistemas modernos. Essa complexidade frequentemente atrasa os projetos de migração para a nuvem em um período estimado de 6 a 12 meses, à medida que as empresas trabalham para garantir a compatibilidade e minimizar as interrupções. A dificuldade é ainda maior quando múltiplas instâncias de ERP são implantadas em diferentes regiões, exigindo que as plataformas de integração mantenham e gerenciem conectores paralelos para o que idealmente deveria funcionar como um sistema unificado. Esses desafios destacam a necessidade crítica de estratégias robustas de planejamento e execução para agilizar o processo de migração e garantir a continuidade operacional.

Preocupações com Segurança de Dados e Conformidade em Fluxos Transfronteiriços

Regulamentações como o GDPR e a Lei de Proteção de Informações Pessoais da China restringem onde e como as informações dos clientes podem trafegar. Mesmo metadados aparentemente inofensivos podem ser considerados dados pessoais, obrigando os varejistas a implementar criptografia em nível de campo, tokenização e roteamento com delimitação geográfica nos fluxos de trabalho de integração. Topologias híbridas que mantêm identificadores no país de origem enquanto enviam dados transacionais para hubs em nuvem adicionam latência e complexidade, particularmente para empresas do mercado intermediário com orçamentos de infraestrutura limitados. A OMC e a OCDE enfatizam a necessidade de frameworks harmonizados de transferência de dados para reduzir as fricções. No entanto, o progresso permanece lento à medida que as tensões geopolíticas impulsionam a divergência em vez da convergência.[2]OMC e OCDE, "Manual sobre Mensuração do Comércio Digital," wto.org Os varejistas que operam em múltiplos mercados estão adotando plataformas de integração com consciência de residência de dados para rotear dinamicamente os dados com base na localização do cliente. No entanto, essas capacidades ainda estão emergindo e têm preços premium, limitando a adoção a grandes empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Domínio da Nuvem em Meio ao Ressurgimento Híbrido

As soluções baseadas em nuvem responderam por 54,23% da receita de 2025, à medida que os varejistas se voltaram para a escalabilidade elástica durante os picos de feriados e evitaram ciclos de atualização de hardware. A abordagem híbrida tem previsão de crescer a um CAGR de 7,58%, equilibrando o controle local para módulos financeiros sensíveis com a velocidade da nuvem para serviços de comércio voltados ao cliente. O tamanho do mercado de integração de planejamento de recursos empresariais para e-commerce para implantações híbridas está projetado para se ampliar à medida que os runtimes de borda nas lojas suportam o processamento local de pedidos e posteriormente sincronizam com os ERPs centrais, mitigando interrupções de conectividade. As plataformas híbridas de segunda geração roteiam dados dinamicamente com base em limites de latência e conformidade em tempo real, integrando dispositivos de borda, nuvens privadas e endpoints de SaaS público em um único domínio de políticas.

As organizações que ainda operam com middleware totalmente local citam regras de soberania de dados e longos ciclos de depreciação para os servidores existentes. No entanto, os crescentes custos de manutenção e os limitados pools de talentos aceleram a transição para serviços gerenciados. Os fornecedores agora agrupam atualizações contínuas de segurança, controles de rede microssegmentados e detecção de anomalias baseada em IA para facilitar a transição. Esses valores agregados, combinados com a precificação por assinatura, tornam as ofertas em nuvem e híbridas cada vez mais atraentes, especialmente para comerciantes que operam em múltiplos regimes tributários e ecossistemas de pagamento.

Por Tamanho de Organização: O Impulso das PMEs Remodela as Estratégias dos Fornecedores

As PMEs responderam por 62,14% da receita de 2025, ressaltando como as assinaturas de iPaaS com baixo código a partir de USD 300 por mês desbloqueiam capacidades de nível empresarial para orçamentos menores. As bibliotecas de modelos comprimem a implantação para apenas 6 semanas, permitindo pivôs rápidos para novos canais de vendas e parceiros de atendimento. Os varejistas maiores, embora em menor número, impulsionam projetos personalizados de alto valor que fundem a orquestração omnicanal com algoritmos de precificação proprietários. Ambos os grupos, no entanto, buscam uma estratégia bimodal: conectores pré-construídos para processos padronizados e codificação personalizada para fluxos de trabalho diferenciadores.

O cenário de fornecedores espelha essa dicotomia. As empresas de iPaaS puras adicionam módulos de governança empresarial, acesso baseado em funções, gateways de API versionados e atestações SOC 2 para penetrar no segmento superior, enquanto as suítes de middleware tradicionais introduzem designers de arrastar e soltar para defender a participação no mercado intermediário. Esses roteiros convergentes reduzem as lacunas tecnológicas, tornando a precificação, o suporte e a expertise vertical os principais critérios de compra. Consequentemente, o mercado continua a ampliar seu apelo em todos os tamanhos de empresa sem sacrificar a profundidade para implantações complexas.

Por Vertical do Setor: A Aceleração da Saúde Sinaliza uma Digitalização Mais Ampla

O varejo e bens de consumo manteve uma participação de 33,18% em 2025, à medida que marcas de moda, mercearia e eletrônicos incorporam a sincronização de ERP em tempo real nas operações básicas de comércio. A saúde, no entanto, é o vertical de crescimento mais rápido, com um CAGR de 7,98%. Os provedores integram vitrines de e-commerce para dispositivos médicos e telessaúde com sistemas de faturamento legados que exigem trilhas de auditoria em conformidade com a HIPAA, impulsionando a demanda por conectores especializados. A participação do mercado de integração de planejamento de recursos empresariais para e-commerce na área da saúde deve crescer à medida que os fluxos de trabalho de atendimento de prescrições convergem com os sistemas de registros de pacientes, permitindo a verificação contínua de seguros e o reporte regulatório.

Fabricantes e empresas de logística implantam plataformas de integração para suportar modelos de fabricação sob pedido e orquestração dinâmica de envios. Serviços financeiros, educação e hotelaria adotam integrações de ERP para faturamento por assinatura, inscrição online e gerenciamento de propriedades. Essa convergência entre setores leva os fornecedores a oferecer capacidades horizontais, como mecanismos de faturamento baseados em uso e plataformas de dados de clientes configuráveis para múltiplos domínios, impulsionando o mercado em direção a arquiteturas modulares e orientadas a metadados, em vez de pilhas verticais isoladas.

Por Abordagem de Integração: O iPaaS Ganha Terreno sobre os Incumbentes de API

A integração direta via API respondeu por 46,49% da receita de 2025, preferida para ajustes de estoque sensíveis à latência que devem ser registrados em segundos. No entanto, manter dezenas de endpoints individuais escala mal; as empresas agora têm em média 47 integrações ativas, destacando a complexidade de orquestração. O iPaaS, portanto, cresce a um CAGR de 7,78%, oferecendo monitoramento centralizado, transformação e gatilhos de eventos críticos para o comércio componível. O tamanho do mercado de integração de planejamento de recursos empresariais para e-commerce para soluções de iPaaS tem previsão de superar o middleware tradicional à medida que o mapeamento assistido por IA e a resolução automatizada de erros reduzem o custo total de propriedade.

Os padrões de ESB legados persistem em empresas com arquiteturas orientadas a serviços estabelecidas, particularmente onde a governança de mensagens permanece primordial. A codificação personalizada persiste para processos de valor agregado exclusivos, como mecanismos de desconto proprietários ou robótica de armazém. No entanto, os fornecedores expõem cada vez mais SDKs. Por exemplo, em 2025, a SAP destacou que seu Integration Suite permite que os clientes comecem com modelos padrão e os personalizem conforme necessário, tudo dentro da plataforma.[3]SAP, "SAP Integration Suite," sap.com Isso é possível por meio de conectores pré-construídos e adaptadores personalizados desenvolvidos usando o SDK da SAP, de modo que os adaptadores sob medida estendem, em vez de substituir, os componentes da plataforma, garantindo que mesmo a lógica de casos extremos se beneficie das camadas compartilhadas de segurança, registro e escalabilidade.

Análise Geográfica

A Ásia-Pacífico respondeu por 29,37% da receita global em 2025, impulsionada por consumidores nativos digitais na China, Índia e Sudeste Asiático que esperam comércio ininterrupto em super-aplicativos, chat e vídeo social. Os sistemas de pagamento locais, como a Interface de Pagamentos Unificados da Índia, processam bilhões de transações mensais, exigindo conectores de ERP que reconciliem micropagamentos em tempo quase real. A África, expandindo seu mercado, depende de sistemas de dinheiro móvel como o M-Pesa, levando os fornecedores a desenvolver adaptadores para confirmações baseadas em USSD e sincronização offline quando a cobertura celular falha.

A América do Norte e a Europa geram o maior gasto absoluto. Os varejistas estão indo além da sincronização de pedidos para casos de uso avançados, como rastreamento de pegada de carbono em tempo real e roteamento de entregas baseado em IA. O mandato ViDA em fases da União Europeia acelera o investimento em pontes de dados de faturas em conformidade fiscal, enquanto os comerciantes dos EUA integram mecanismos de imposto sobre vendas estaduais juntamente com serviços de Compre Agora, Pague Depois. As economias do Oriente Médio, especialmente a Arábia Saudita e os Emirados Árabes Unidos, canalizam fundos públicos para infraestrutura omnicanal, exigindo conectores que combinem gateways locais com APIs de logística global.

As leis de privacidade de dados específicas por geografia fragmentam as escolhas de arquitetura. O Framework de Privacidade de Dados UE-EUA, promulgado em 2023, legitima as transferências de dados transatlânticas. No entanto, os desafios legais em curso lançam dúvidas sobre sua longevidade. Como precaução, os varejistas estão elaborando arquiteturas híbridas, prontas para mudar para o processamento local caso o framework enfrente invalidação.[4] Comissão Europeia, "Transferências de Dados UE-EUA," ec.europa.eu As regras de localização da China obrigam a hospedagem de ERP no país, a Europa impõe rastreamento rigoroso de consentimento sob o GDPR, e a Rússia exige armazenamento doméstico de dados. As plataformas de integração respondem com roteamento com consciência de localização que respeita a residência sem comprometer o desempenho. Os mercados emergentes também pressionam por runtimes com prioridade offline capazes de enfileirar transações na borda, uma área em que apenas alguns fornecedores atualmente se destacam, sinalizando oportunidades de crescimento inexploradas.

Cenário Competitivo

O mercado de integração de ERP para e-commerce é moderadamente fragmentado: os dez principais fornecedores responderam por cerca de 45% da receita de 2025, enquanto numerosos especialistas de nicho atendem a lacunas regionais e verticais. Os incumbentes de ERP, como SAP, Oracle e Microsoft, agrupam suítes de integração em assinaturas de nuvem mais amplas, aproveitando os relacionamentos existentes. Os provedores de iPaaS puros, Celigo, Boomi e MuleSoft, competem em conectores prontos para uso, design com baixo código e precificação baseada em consumo que ressoa com as PMEs. Os desafiantes emergentes introduzem mapeamento de dados gerado por IA, previsão de incidentes e documentação automática para reduzir a dependência de escassos arquitetos de integração.

Espaços em branco permanecem na conformidade específica por vertical, notadamente na saúde, onde HL7 FHIR e HIPAA ditam fluxos de trabalho rigorosos. Os fornecedores com pipelines de saúde certificados praticam preços premium. A expansão geográfica na África e em partes do Sudeste Asiático também apresenta potencial de crescimento, condicionado a runtimes que suportem uso offline e dinheiro móvel. As certificações de segurança, como ISO 27001 e SOC 2, tornaram-se pré-requisitos de aquisição, tornando-as requisitos básicos em vez de diferenciais.

Os movimentos estratégicos ressaltam o dinamismo do mercado. A Microsoft expandiu o Azure Integration Services com conectores para canais emergentes de comércio social em fevereiro de 2026. A SAP fez parceria com a Alibaba Cloud em janeiro de 2026 para lançar adaptadores localizados para Tmall e Taobao que respeitam as leis de residência de dados da China. A aquisição pela Oracle, em novembro de 2025, de um especialista em interoperabilidade de saúde adicionou pipelines prontos para HIPAA, enquanto Workato, Boomi, IBM e Celigo investiram cada um em bibliotecas de modelos, ferramentas de IA ou ecossistemas de parceiros para comprimir o tempo de obtenção de valor e ampliar o alcance.

Líderes do Setor de Integração de ERP para E-commerce

Celigo, Inc.

MuleSoft, Inc.

Workato, Inc.

SAP SE

Boomi, LP.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft expandiu o Azure Integration Services com conectores para Shopify Markets Pro e TikTok Shop.

- Janeiro de 2026: A SAP fez parceria com a Alibaba Cloud para fornecer serviços de integração localizados para varejistas chineses.

- Novembro de 2025: A Oracle adquiriu uma empresa de middleware especializada em interoperabilidade de saúde.

- Outubro de 2025: A Workato lançou uma solução de integração de varejo pronta para uso com mapeamento de dados baseado em IA.

- Setembro de 2025: A Boomi investiu USD 50 milhões no codesenvolvimento de conectores verticais com fornecedores independentes de software.

Escopo do Relatório Global do Mercado de Integração de ERP para E-commerce

O mercado refere-se ao mercado de soluções que permitem a integração contínua entre sistemas de planejamento de recursos empresariais (ERP) e plataformas de e-commerce. Essas integrações simplificam as operações, incluindo gerenciamento de estoque, processamento de pedidos, sincronização de dados de clientes e relatórios financeiros, aumentando a eficiência e a precisão nos processos de negócios.

O Relatório do Mercado de Integração de Planejamento de Recursos Empresariais para E-commerce é Segmentado por Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (Varejo e Bens de Consumo, Manufatura, Saúde, Logística e Transporte e Outros Verticais do Setor), Abordagem de Integração (Integração via API, Middleware / ESB, Integração Personalizada / Sob Medida e Plataforma de Integração como Serviço), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Bens de Consumo |

| Manufatura |

| Saúde |

| Logística e Transporte |

| Outros Verticais do Setor |

| Integração via API |

| Middleware / ESB |

| Integração Personalizada / Sob Medida |

| Plataforma de Integração como Serviço (iPaaS) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Setor | Varejo e Bens de Consumo | ||

| Manufatura | |||

| Saúde | |||

| Logística e Transporte | |||

| Outros Verticais do Setor | |||

| Por Abordagem de Integração | Integração via API | ||

| Middleware / ESB | |||

| Integração Personalizada / Sob Medida | |||

| Plataforma de Integração como Serviço (iPaaS) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de integração de planejamento de recursos empresariais para e-commerce até 2031?

Está projetado para atingir USD 21,31 bilhões até 2031 a um CAGR de 6,98% entre 2026 e 2031.

Qual modelo de implantação está crescendo mais rapidamente na integração de planejamento de recursos empresariais para e-commerce?

As implantações híbridas têm previsão de crescer a um CAGR de 7,58%, à medida que as empresas equilibram a agilidade da nuvem com o controle local.

Por que a adoção na área da saúde está se acelerando?

A saúde apresenta um CAGR de 7,98% porque os provedores precisam conectar portais de e-commerce com sistemas de faturamento legados e cumprir os requisitos de auditoria da HIPAA.

Quais desafios surgem das personalizações de planejamento de recursos empresariais legado?

O extenso código personalizado dificulta o uso de conectores padrão, infla os custos de consultoria e pode atrasar as migrações para a nuvem em até um ano.

Como as leis de localização de dados influenciam a estratégia de integração?

As regulamentações na UE, China e Rússia obrigam o roteamento de dados com delimitação geográfica, levando frequentemente os varejistas a adotar implantações híbridas ou no país de origem.

Quais regiões apresentam as maiores oportunidades de crescimento?

África e Sudeste Asiático, impulsionados pelo comércio com prioridade móvel e pela necessidade de ferramentas de integração com baixo código e capacidade offline.

Página atualizada pela última vez em: