Tamanho e Participação do Mercado de Medicamentos para Dispepsia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

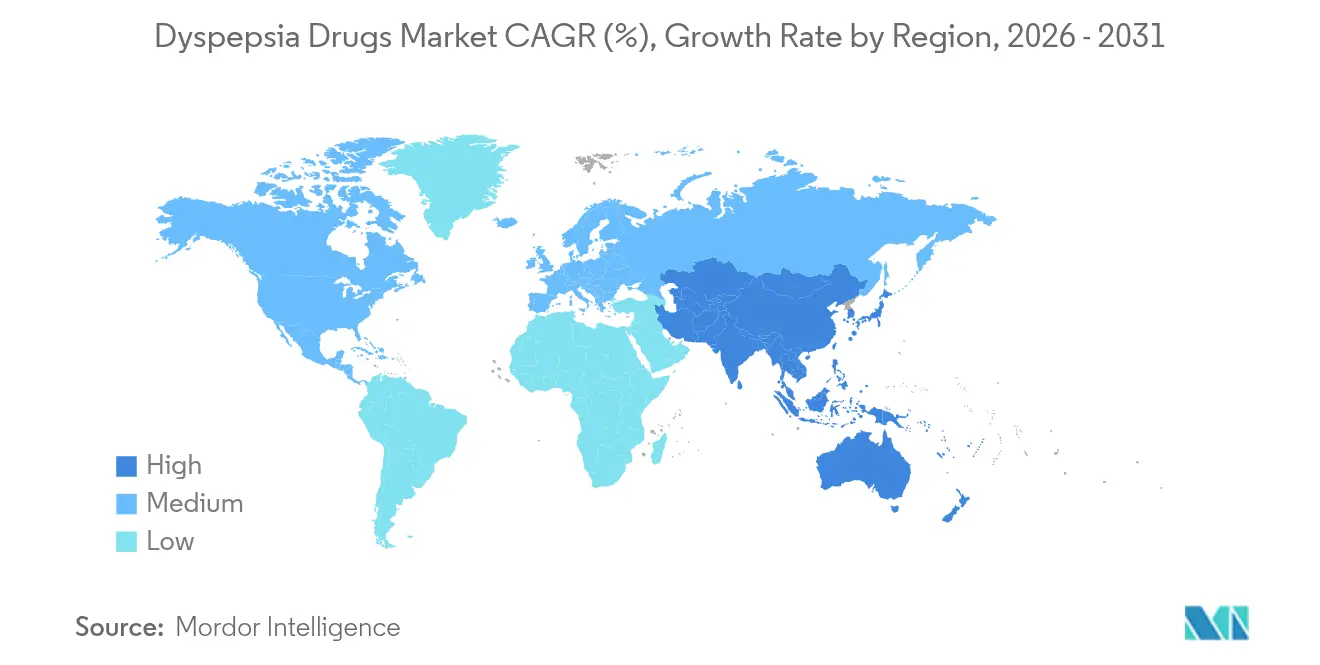

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

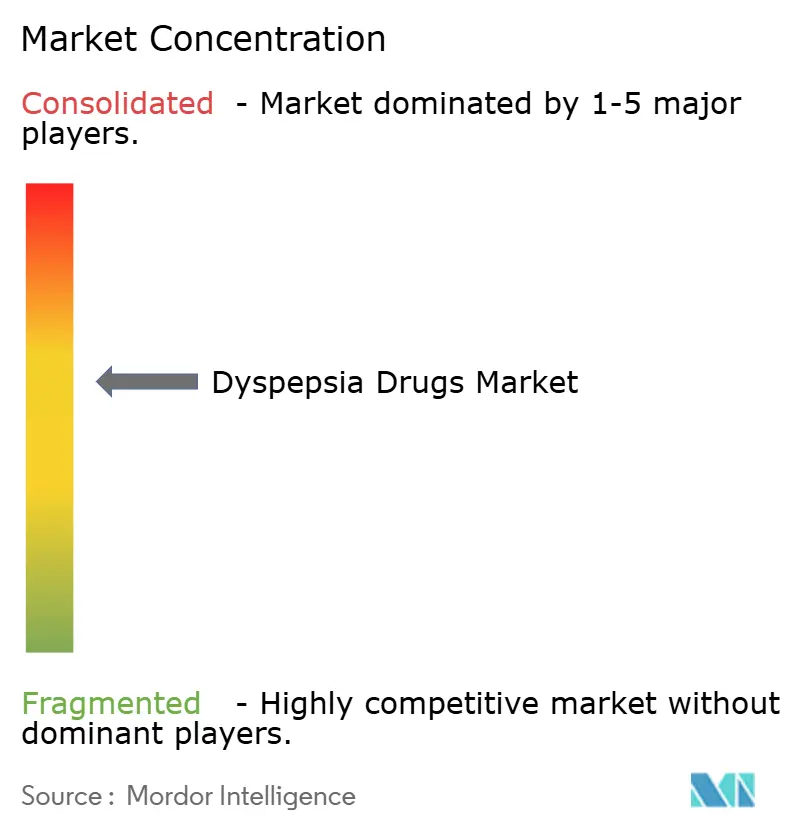

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Dispepsia por Mordor Intelligence

O tamanho do mercado de medicamentos para dispepsia em 2026 é estimado em USD 11,04 bilhões, crescendo a partir do valor de 2025 de USD 10,60 bilhões, com projeções para 2031 mostrando USD 13,55 bilhões, crescendo a um CAGR de 4,18% no período de 2026-2031. A curva ascendente no mercado de medicamentos para dispepsia reflete uma combinação intrincada de envelhecimento demográfico, inovação farmacológica impulsionada pela tecnologia e ampliação dos canais de acesso que continuam a moldar as escolhas terapêuticas em todo o mundo. Os inibidores da bomba de prótons (IBPs) ainda sustentam os protocolos de supressão ácida, mas alertas de segurança estão incentivando uma rápida transição para bloqueadores ácidos competitivos de potássio (BACPs) e adjuvantes moduladores do microbioma que prometem um controle mais direcionado da acidez gástrica. A Ásia-Pacífico registra o CAGR regional mais rápido, de 9,27%, até 2030, à medida que as dietas urbanas impulsionam a incidência de dispepsia funcional, enquanto a América do Norte mantém a maior participação regional devido à adoção precoce de novas terapias ácidas e sólidas estruturas de reembolso. Os modelos de farmácia online e de comércio rápido expandem o acesso a medicamentos a um CAGR de 11,87%, sinalizando uma redistribuição estrutural do poder dos canais anteriormente detido por estabelecimentos físicos. Nesse contexto, as interrupções na cadeia de suprimentos de IFAs originadas na China e mandatos mais rígidos de controle de preços no Ocidente comprimem as margens, o que significa que a diferenciação de produtos e a agilidade regulatória são agora fundamentais para preservar a liderança no mercado de medicamentos para dispepsia.

Principais Conclusões do Relatório

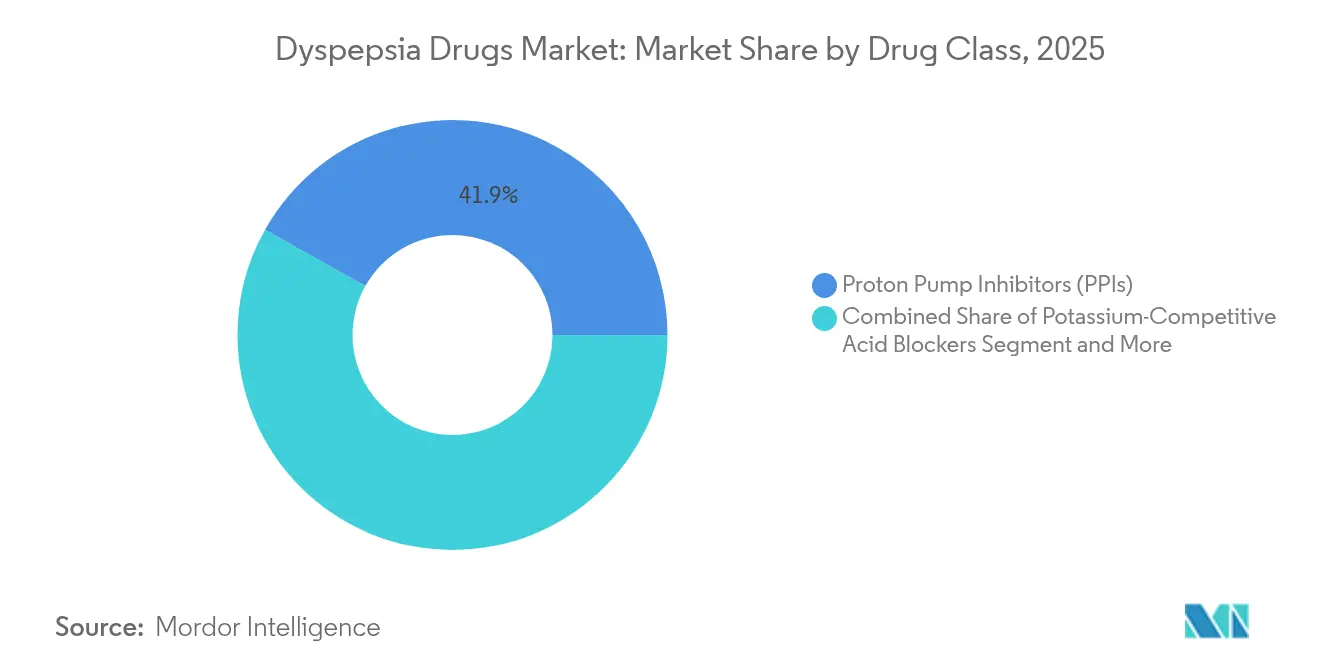

- Por classe de medicamento, os inibidores da bomba de prótons lideraram com 41,86% da participação do mercado de medicamentos para dispepsia em 2025, enquanto os BACPs têm projeção de composição a um CAGR de 11,90% até 2031.

- Por via de administração, as formulações sólidas orais representaram 88,21% do tamanho do mercado de medicamentos para dispepsia em 2025; os formatos orodispersíveis e sublinguais devem crescer a um CAGR de 10,67% até 2031.

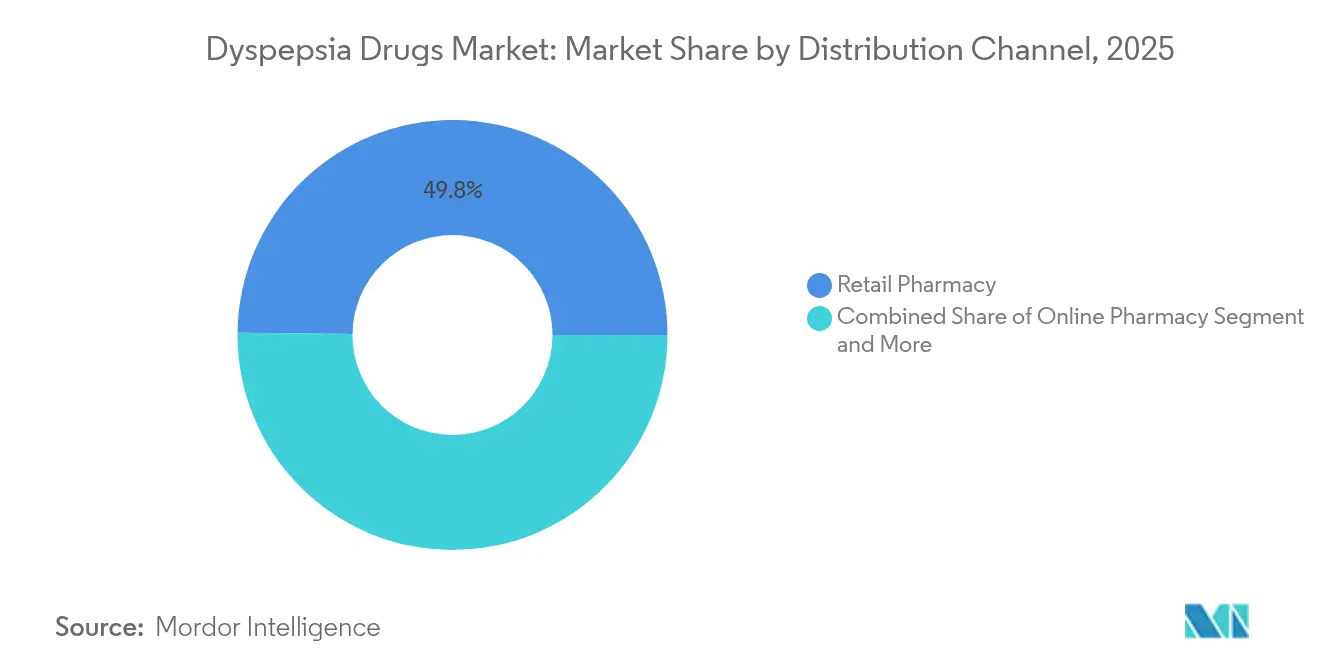

- Por canal de distribuição, as farmácias de varejo detinham 49,83% da participação de receita em 2025, enquanto as plataformas de farmácia online têm previsão de crescimento a um CAGR de 11,68% entre 2026 e 2031.

- Por geografia, a América do Norte comandou 37,92% do mercado de medicamentos para dispepsia em 2025; a Ásia-Pacífico apresenta o CAGR regional mais rápido, de 9,15%, no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Dispepsia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Automedicação com Produtos OTC e Penetração de Farmácias Digitais | +1.2% | Global; mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Prevalência de Dispepsia Funcional em Populações Envelhecidas | +0.8% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Bloqueadores Ácidos Competitivos de Potássio (BACPs) | +1.5% | América do Norte e UE; expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reposicionamento de Medicamentos Habilitado por IA Acelerando Ativos de Pipeline | +0.4% | América do Norte e UE; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pós-Bióticos e Adjuvantes Moduladores do Microbioma Melhorando a Eficácia dos Medicamentos | +0.6% | Global; adoção precoce na América do Norte e UE | Médio prazo (2-4 anos) |

| Programas Digitais de Saúde Intestinal Patrocinados por Empregadores Ampliando a Demanda | +0.3% | América do Norte como principal; expandindo para a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Automedicação com Produtos OTC e Penetração de Farmácias Digitais

A inclinação do consumidor para o autocuidado e o acesso digital ininterrupto estão remapeando a dispensação de medicamentos prescritos e OTC. Plataformas sem fricção combinam transparência de preços, entrega em domicílio em poucas horas e verificadores de sintomas baseados em IA que facilitam a seleção de produtos, ampliando assim o mercado de medicamentos para dispepsia[1]Eva Temkin, "A FDA Finaliza a Regra sobre Medicamentos ACNU," Arnold & Porter, arnoldporter.com. A regra ACNU da FDA amplia o caminho de prescrição para OTC, permitindo que aplicativos interativos confirmem o uso seguro e impulsionem ainda mais o momentum de conversão de produtos. As farmácias de varejo respondem integrando teleconsultas e algoritmos de fidelidade, mas a perda de fluxo de clientes persiste, sinalizando uma provável convergência em que a competência omnicanal se torna um critério de sobrevivência no mercado de medicamentos para dispepsia.

Crescente Prevalência de Dispepsia Funcional em Populações Envelhecidas

A dispepsia funcional afeta atualmente até 25% dos adultos mais velhos, uma proporção que cresce em conjunto com os ganhos globais de longevidade. A desaceleração da motilidade gástrica relacionada à idade, a polifarmácia e o agrupamento de comorbidades aumentam a demanda por controle de sintomas a longo prazo, consolidando um piso de expansão de base para o mercado de medicamentos para dispepsia. A Ásia-Pacífico sente esse duplo fardo de forma mais acentuada, combinando demografias de envelhecimento acelerado com dietas ocidentalizadas ricas em gordura e açúcar processado. Os sistemas de saúde devem, portanto, ampliar regimes custo-efetivos que aliviem as cargas ambulatoriais enquanto sustentam métricas de qualidade de vida.

Rápida Adoção de Bloqueadores Ácidos Competitivos de Potássio (BACPs)

A aprovação do vonoprazan pela FDA em 2024 sinalizou o primeiro novo modo de supressão ácida em três décadas, impulsionando as contagens de prescrições de BACPs para além de 390.000 no primeiro trimestre de 2025 somente nos Estados Unidos. Os BACPs produzem elevação quase instantânea do pH sem restrições de horário de refeições, uma vantagem de adesão que se traduz em taxas de cicatrização visivelmente mais altas do que os IBPs convencionais. Além disso, seu metabolismo contorna a variabilidade do CYP2C19, reduzindo as lacunas de resposta entre pacientes que há muito tempo afligiam os IBPs. Ativos de pipeline como o linaprazan glurato e o fexuprazan prenunciam uma corrida de múltiplos ativos que provavelmente expandirá o mercado de medicamentos para dispepsia muito além de 2030.

Reposicionamento de Medicamentos Habilitado por IA Acelerando Ativos de Pipeline

Os algoritmos de aprendizado de máquina agora comprimem os ciclos de identificação de indicações de anos para meros meses, exemplificado pelo pivô direcionado por IA do ISM5411 para a inflamação gastrointestinal em um único ano de desenvolvimento. O reposicionamento reduz o risco de segurança nas fases iniciais e diminui os custos de P&D em até 70%, liberando capital para programas de acesso ao mercado. Na dispepsia, a IA identificou análogos da gabapentina e moduladores da serotonina como potenciais reguladores da dor visceral, colocando a capacidade de big data na linha de frente da curadoria futura de pipeline em todo o mercado de medicamentos para dispepsia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de Segurança Cardiovascular a Longo Prazo do Uso Crônico de IBPs | -0.9% | Global; mais forte na América do Norte e UE | Médio prazo (2-4 anos) |

| Políticas Crescentes de Controle de Preços sobre Antiácidos OTC | -0.6% | América do Norte e UE; expandindo globalmente | Curto prazo (≤ 2 anos) |

| Mudança do Consumidor para Nutracêuticos de Alívio Ácido com Rótulo Limpo | -0.4% | América do Norte e UE; emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gargalos de Fornecimento de IFA para Vonoprazan e Outros BACPs | -0.7% | Global; impacto concentrado na disponibilidade de BACPs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança Cardiovascular a Longo Prazo do Uso Crônico de IBPs

As metanálises relatam razões de risco de 1,36 para infarto do miocárdio e 1,14 para acidente vascular cerebral isquêmico entre usuários crônicos de IBPs, especialmente diabéticos. Tais sinais motivam revisões de diretrizes que favorecem a terapia de redução gradual ou intermitente e aceleram a substituição por BACPs, mas também reduzem o volume dos IBPs blockbusters estabelecidos. As seguradoras examinam as prescrições de longo prazo, vinculando o reembolso a renovações de indicação documentadas, moderando assim o crescimento em partes do mercado de medicamentos para dispepsia anteriormente fixadas em reabastecimentos repetidos.

Políticas Crescentes de Controle de Preços sobre Antiácidos OTC nos Principais Mercados

Os descontos negociados inaugurais do Medicare de até 79% em medicamentos selecionados prenunciam movimentos semelhantes para antiácidos de alto volume, pressionando os fabricantes a racionalizar as contagens de SKUs e otimizar as cadeias de suprimentos[2]Harshini Sadanala, "Qual Preço é Correto: A Constitucionalidade de Reduzir os Preços dos Medicamentos," Columbia Undergraduate Law Review, culawreview.org. As pressões de custo limitam os fundos para marketing e extensões de linha, o que significa que o valor da marca por si só não pode mais garantir presença nas prateleiras no mercado de medicamentos para dispepsia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Os BACPs Desafiam a Dominância dos IBPs

Os IBPs controlaram 41,86% da participação do mercado de medicamentos para dispepsia em 2025, sublinhando décadas de familiaridade clínica e ampla cobertura de seguros. No entanto, evidências crescentes que vinculam o uso crônico a eventos cardiovasculares e renais corroem a confiança dos prescritores, reduzindo a frequência de reabastecimento. Enquanto isso, o tamanho do mercado de medicamentos para dispepsia vinculado à adoção de BACPs tem previsão de composição a um CAGR de 11,90%, acelerado pelo esquema de dose única diária do vonoprazan e pelo controle mais forte do pH noturno. Os antiácidos permanecem a escolha de alívio rápido para sintomas episódicos, embora a precificação de commodities reduza o potencial de receita. Os antagonistas H2 servem como papel de ponte para pacientes que estão reduzindo gradualmente os IBPs, oferecendo supressão moderada de sintomas com menos preocupações a longo prazo.

O reinvestimento se inclina para BACPs de pipeline como o linaprazan glurato, atualmente em ensaios de fase avançada, e combinações de dose fixa que combinam inibidores da bomba de prótons com procinéticos para tratar a dispepsia impulsionada pela motilidade. A erradicação de H. pylori baseada em antibióticos mantém importância de nicho, mas enfrenta resistência crescente à claritromicina, motivando pesquisas em novos regimes poupadores de macrolídeos. O peso competitivo dependerá de portfólios combinados capazes de abordar tanto os componentes ácidos quanto os de dor funcional em todo o mercado de medicamentos para dispepsia.

Por Via de Administração: A Inovação Oral Impulsiona o Crescimento

As formas farmacêuticas sólidas orais entregaram 88,21% das vendas em 2025, pois comprimidos e cápsulas dominam as prateleiras das farmácias pela conveniência e eficiência de custo. O tamanho do mercado de medicamentos para dispepsia para formatos orodispersíveis está crescendo rapidamente, com um CAGR de 10,67% projetado até 2031, graças a tiras que se dissolvem na boca sem água — um recurso valioso para pacientes idosos ou aqueles que gerenciam estilos de vida em movimento. As suspensões líquidas garantem uma participação menor, mas estável, entre as coortes pediátricas e disfágicas, enquanto as infusões parenterais reservam seu uso para casos hospitalizados de sangramento gastrointestinal superior grave.

A ciência de formulação prioriza matrizes de liberação rápida que atingem níveis plasmáticos terapêuticos em minutos, com o objetivo de evitar a acidez de rebote que compromete a adesão. Os excipientes coprocessados estendem a vida útil em alta umidade, vital para os mercados tropicais emergentes centrais para a expansão futura do mercado de medicamentos para dispepsia. As empresas também exploram probióticos microencapsulados embalados junto com bloqueadores ácidos, uma estratégia destinada a diferenciar produtos em corredores OTC lotados.

Por Canal de Distribuição: A Disrupção Digital Acelera

As farmácias de varejo detinham 49,83% da receita em 2025 devido ao aconselhamento presencial de confiança e à entrega imediata do produto, mas os canais online aceleram a um CAGR de 11,68%, capturando usuários crônicos que valorizam o reabastecimento em domicílio. As integrações de teleconsulta permitem que as farmácias digitais emitam prescrições digitais dentro da mesma jornada do cliente, efetivamente colapsando o caminho de cuidado e reforçando a fidelização no mercado de medicamentos para dispepsia. As farmácias hospitalares mantêm seu papel no gerenciamento de apresentações agudas, enquanto os grandes varejistas prosperam com compras por impulso de antiácidos vinculadas a praças de alimentação e corredores de viagem.

As farmácias digitais integram mecanismos de IA que analisam o histórico de compras e o sobrepõem com registros de sintomas, gerando sugestões para otimização de dosagem — ferramentas que os estabelecimentos físicos replicam mais lentamente. Esses modelos ricos em dados produzem caminhos de venda adicional para suplementos personalizados, ampliando os fluxos de receita e levando as redes tradicionais a investir em painéis omnicanal para defender a participação no mercado de medicamentos para dispepsia.

Análise Geográfica

A América do Norte controlou 37,92% do mercado de medicamentos para dispepsia em 2025, apoiada por robustas estruturas de reembolso, adoção precoce de BACPs e alta penetração de telessaúde. As receitas líquidas do vonoprazan atingiram USD 28,5 milhões no primeiro trimestre de 2025, confirmando a disposição dos médicos de migrar dos IBPs onde a resolução sustentada dos sintomas oferece ganhos tangíveis de qualidade de vida. No entanto, o aperto das negociações de preços e o escrutínio de farmacovigilância em torno dos riscos cardíacos crônicos dos IBPs provavelmente moderarão o crescimento absoluto do valor, levando os fabricantes a programas de evidências do mundo real que demonstrem superioridade de resultados.

A Ásia-Pacífico registra o maior crescimento, com um CAGR de 9,15%, combinando rápida urbanização, sociedades envelhecidas e renda discricionária crescente. Populações prontas para o comércio eletrônico facilitam a rápida adoção de formatos OTC, uma dinâmica auxiliada por verificadores de sintomas baseados em smartphones disponíveis em idiomas locais. As complexidades regulatórias persistem, notadamente as inspeções mais rigorosas de instalações na China que podem atrasar a liberação de IFAs para exportação global, mas redes de suprimentos ágeis e investimentos em manufatura regional mitigam a exposição, preservando espaço para o mercado de medicamentos para dispepsia em toda a região.

A Europa contribui com valor incremental estável, ancorado por cuidados universais abrangentes e avaliações rigorosas de tecnologia em saúde que recompensam dossiês ricos em evidências. Espera-se que os lançamentos de BACPs garantam reembolso premium quando dados de comparação direta comprovem vantagens de eficácia e segurança em relação aos genéricos. Os estados da Europa Oriental adicionam potencial de volume à medida que seus fundos de seguros se expandem, embora as flutuações cambiais possam complicar os corredores de precificação multinacional. O Oriente Médio e África e a América do Sul permanecem incipientes, mas as melhorias de infraestrutura e a demanda por genéricos de marca sugerem bolsões de crescimento de dois dígitos percentuais que entrantes astutos podem monetizar no mercado mais amplo de medicamentos para dispepsia.

Cenário Competitivo

O mercado de medicamentos para dispepsia apresenta fragmentação moderada: as cinco principais empresas comandam receita significativa, um nível que deixa espaço de manobra para inovadores focados, mas ainda exige capital significativo para escalar. A Takeda aproveita o Dexilant de longa data e os ativos de BACPs de nova geração para ancorar as receitas de gastroenterologia, enquanto a AstraZeneca mantém a força residual do Nexium por meio de extensões de linha OTC. A Sanofi fortalece sua posição por meio de aquisições complementares de saúde ao consumidor, adicionando xaropes de alginato com rótulo limpo que atendem ao sentimento evolutivo em relação aos ingredientes. A Phathom Pharmaceuticals emergiu como desafiante ao focar exclusivamente na comercialização do vonoprazan nos EUA e ao conduzir campanhas diretas ao consumidor com embaixadores de marca de alta visibilidade.

As mudanças estratégicas enfatizam a fenotipagem de precisão e envoltórios digitais que transformam o uso agudo de medicamentos em jornadas holísticas de saúde intestinal. Os grandes players adquirem startups com foco em IA para incorporar a química computacional na descoberta, evidenciado pelo investimento da Ironwood em 2025 para reposicionar a apraglutida para restauração gastrointestinal. Os acordos de licenciamento focam em entrega diferenciada — como a aprovação de IND do naronapride pela Dr. Falk Pharma — com o objetivo de abordar as facetas de motilidade da dispepsia que os IBPs ignoram.

As conversas sobre fusões e aquisições se concentram em portfólios OTC regionais onde as sinergias podem elevar as margens operacionais diante dos iminentes tetos de preços. Enquanto isso, as cercas de propriedade intelectual se estreitam em torno do conhecimento de formulação, particularmente comprimidos de dissolução com mascaramento de sabor e pós-bióticos estáveis em prateleira, movimentos defensivos projetados para estender o ciclo de vida em um mercado de medicamentos para dispepsia onde os ativos químicos enfrentam erosão genérica.

Líderes do Setor de Medicamentos para Dispepsia

Eisai Co., Ltd.

Novartis AG

Sanofi SA

AstraZeneca PLC

Lupin Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Phathom Pharmaceuticals fez parceria com o ator Kenan Thompson para aumentar a conscientização sobre a doença do refluxo gastroesofágico e as opções de tratamento com VOQUEZNA.

- Janeiro de 2025: A FDA finalizou a regra de Condições Adicionais para Uso Sem Prescrição (ACNU), abrindo um novo caminho para medicamentos OTC que incorporam ferramentas digitais para uso seguro.

Escopo do Relatório Global do Mercado de Medicamentos para Dispepsia

De acordo com o escopo do relatório, a dispepsia refere-se à indigestão ou estômago perturbado que causa desconforto na parte superior do abdômen e leva a dor abdominal. Gastrite, úlceras pépticas, cálculos biliares, câncer de estômago, constipação e isquemia intestinal são causas gastrointestinais de dispepsia. Diabetes, distúrbios da tireoide, problemas renais e o uso de anti-inflamatórios não esteroidais (AINEs, como o ibuprofeno) são exemplos de causas não gastrointestinais. O mercado de medicamentos para dispepsia é segmentado por classe de medicamento em antiácidos, inibidores da bomba de prótons, antagonistas H2, antibióticos e outras classes de medicamentos. Por via de administração, o mercado é segmentado em oral e injetável. Por canal de distribuição, o mercado é segmentado em farmácia online, farmácia de varejo e outras distribuições. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também oferece o tamanho do mercado e previsões para 17 países em toda a região. O relatório oferece o valor (USD) para os segmentos acima.

| Antiácidos |

| Inibidores da Bomba de Prótons (IBPs) |

| Antagonistas dos Receptores H2 |

| Bloqueadores Ácidos Competitivos de Potássio (BACPs) |

| Procinéticos e Neuromoduladores |

| Antibióticos |

| Sólido Oral |

| Líquido Oral |

| Orodispersível / Sublingual |

| Parenteral |

| Farmácia de Varejo |

| Farmácia Online / Farmácia Digital |

| Farmácia Hospitalar e de Clínica |

| Outros Canais (Grandes Varejistas, Lojas de Conveniência) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Antiácidos | |

| Inibidores da Bomba de Prótons (IBPs) | ||

| Antagonistas dos Receptores H2 | ||

| Bloqueadores Ácidos Competitivos de Potássio (BACPs) | ||

| Procinéticos e Neuromoduladores | ||

| Antibióticos | ||

| Por Via de Administração | Sólido Oral | |

| Líquido Oral | ||

| Orodispersível / Sublingual | ||

| Parenteral | ||

| Por Canal de Distribuição | Farmácia de Varejo | |

| Farmácia Online / Farmácia Digital | ||

| Farmácia Hospitalar e de Clínica | ||

| Outros Canais (Grandes Varejistas, Lojas de Conveniência) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos para dispepsia e com que rapidez está crescendo?

O tamanho do mercado de medicamentos para dispepsia é de USD 11,04 bilhões em 2026 e tem previsão de expansão a um CAGR de 4,18% para atingir USD 13,55 bilhões até 2031.

Por que os bloqueadores ácidos competitivos de potássio estão ganhando tração?

Os BACPs, como o vonoprazan, oferecem supressão ácida mais rápida e independente de refeições com menos problemas de metabolismo genético do que os IBPs, impulsionando um CAGR de segmento de 11,90% e a adoção por médicos.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico registra o CAGR regional mais rápido, de 9,15%, devido à rápida urbanização, mudanças dietéticas e populações envelhecidas maiores que aumentam a prevalência de dispepsia.

Como as farmácias online estão influenciando o mercado?

Os canais digitais crescem a um CAGR de 11,68%, fornecendo acesso 24 horas por dia, 7 dias por semana, entregas rápidas e seleção de produtos guiada por IA, deslocando progressivamente a participação dos estabelecimentos de varejo tradicionais.

Quais preocupações de segurança afetam o uso prolongado de IBPs?

Estudos associam a terapia crônica com IBPs a riscos cardiovasculares e renais elevados, motivando revisões de diretrizes e incentivando a adoção de terapias alternativas como os BACPs.

Página atualizada pela última vez em: