Tamanho e Participação do Mercado de Data Centers de Dublin

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

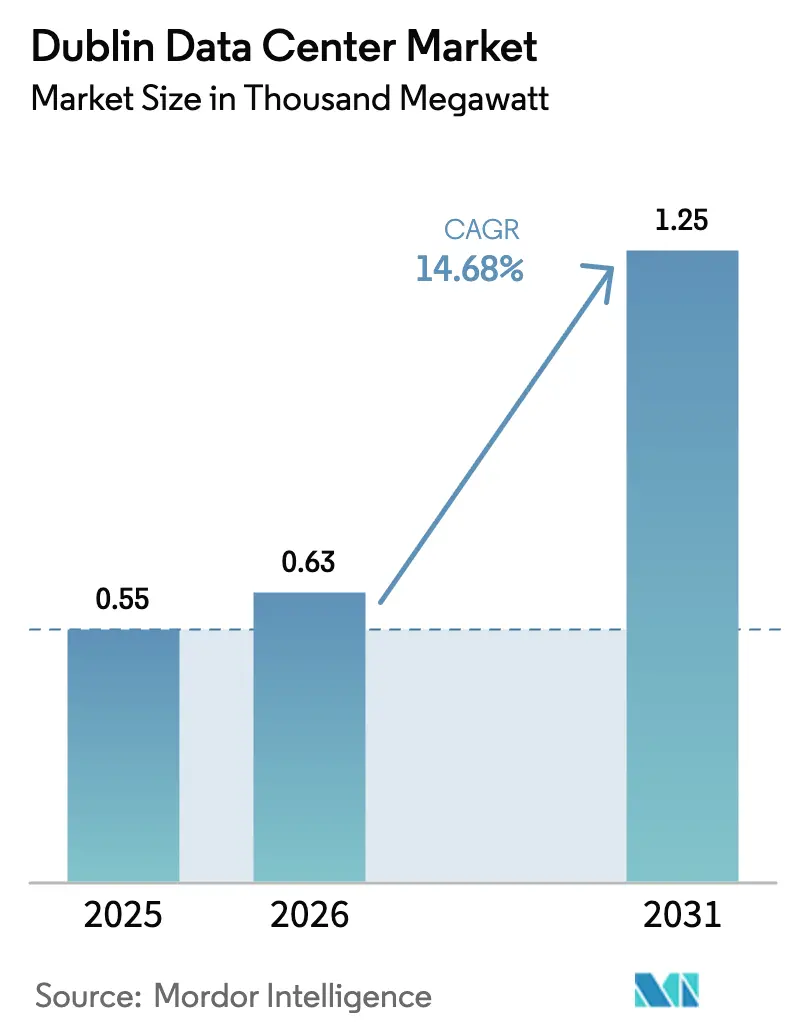

| Tamanho do mercado no ano base (2025) | 0.55 Mil megawatts |

| Volume do Mercado (2026) | 0.63 Mil megawatts |

| Volume do Mercado (2031) | 1.25 Mil megawatts |

| Taxa de crescimento (2026 - 2031) | 14.68% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Dublin pela Mordor Intelligence

O tamanho do mercado de data centers de Dublin em 2026 é estimado em 0,63 mil MW, crescendo a partir do valor de 2025 de 0,55 mil MW, com projeções para 2031 indicando 1,25 mil MW, expandindo-se a uma CAGR de 14,68% no período de 2026-2031. Incentivos fiscais consistentes, densas ancoragens de cabos submarinos e o clima naturalmente frio da Irlanda sustentam a demanda contínua de plataformas de nuvem em hiperescala, clusters de inteligência artificial (IA) e empresas sensíveis à latência. Os recentes limites de conexão à rede elétrica deslocaram o poder de mercado em favor dos operadores já estabelecidos que detêm direitos de capacidade, impulsionando investimentos em geração própria de energia, retrofits de resfriamento líquido e sistemas de recuperação de calor residual que melhoram a eficiência de uso de energia (PUE). Enquanto isso, mandatos de soberania de dados, como a iniciativa EU Data Boundary, direcionam cargas de trabalho continentais para instalações irlandesas, impulsionando preços premium para espaços prontos para conformidade. A intensificação da concorrência entre AWS, Microsoft, Google e Meta está impulsionando captações de capital recordes por operadores de colocalização por atacado e provocando uma onda de fusões e permutas de ativos, à medida que novos entrantes correm para garantir terrenos, talentos e as restantes alocações de rede elétrica.

Principais Conclusões do Relatório

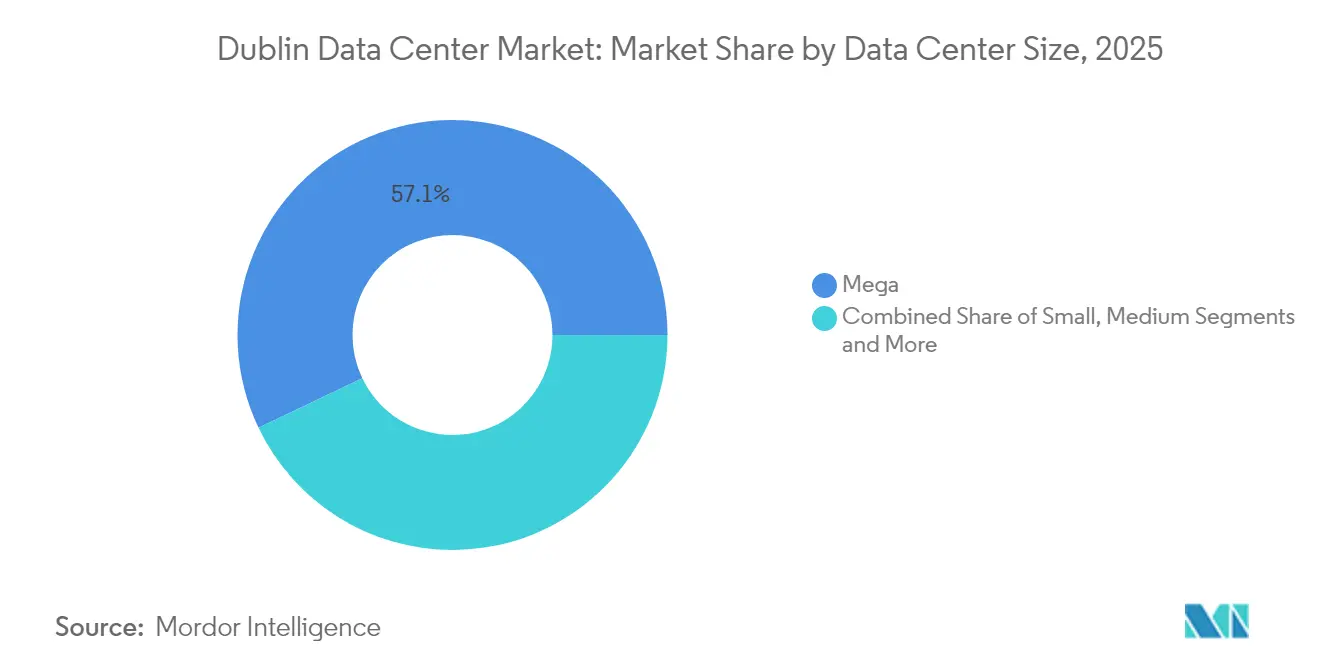

- Por tamanho de data center, as instalações mega lideraram com 57,10% da participação do mercado de data centers de Dublin em 2025; prevê-se que os grandes campi se expandam a uma CAGR de 16,55% até 2031.

- Por classificação de nível, os sites de Nível 3 responderam por 64,10% do tamanho do mercado de data centers de Dublin em 2025, enquanto o Nível 4 deverá avançar a uma CAGR de 15,90% até 2031.

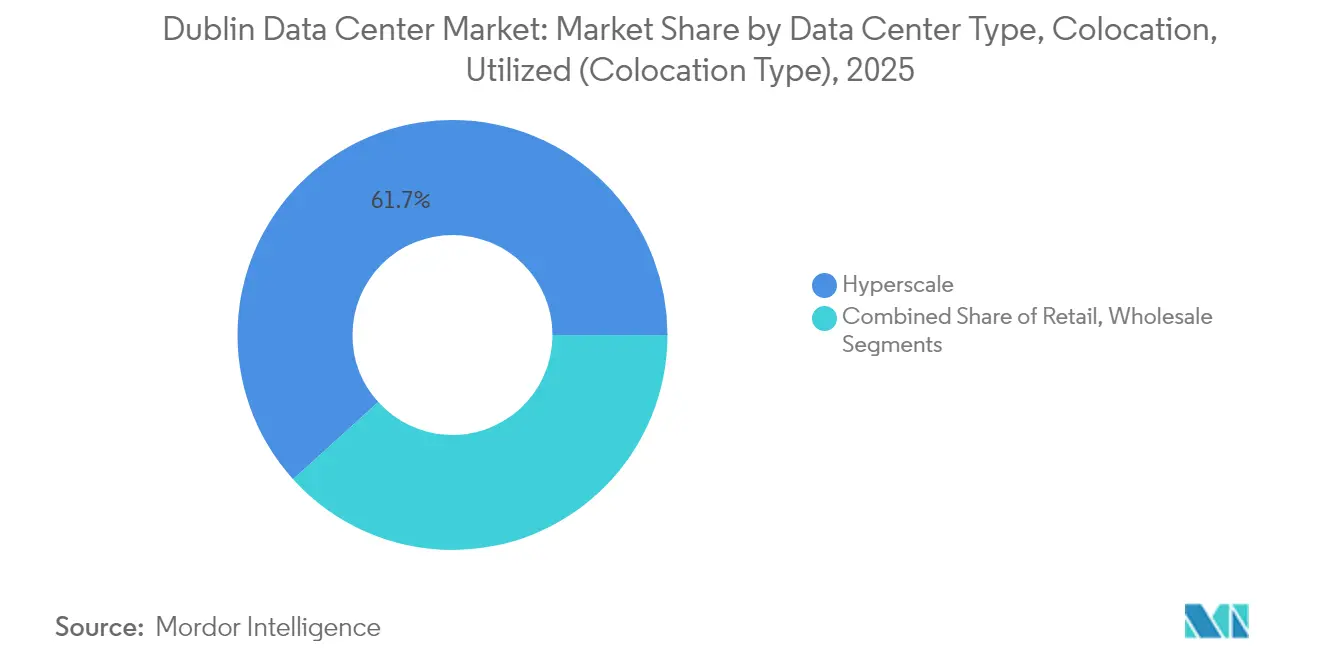

- Por modelo de colocalização, o segmento de hiperescala capturou 61,70% do tamanho do mercado de data centers de Dublin em 2025 e está crescendo a 15,20% até 2031.

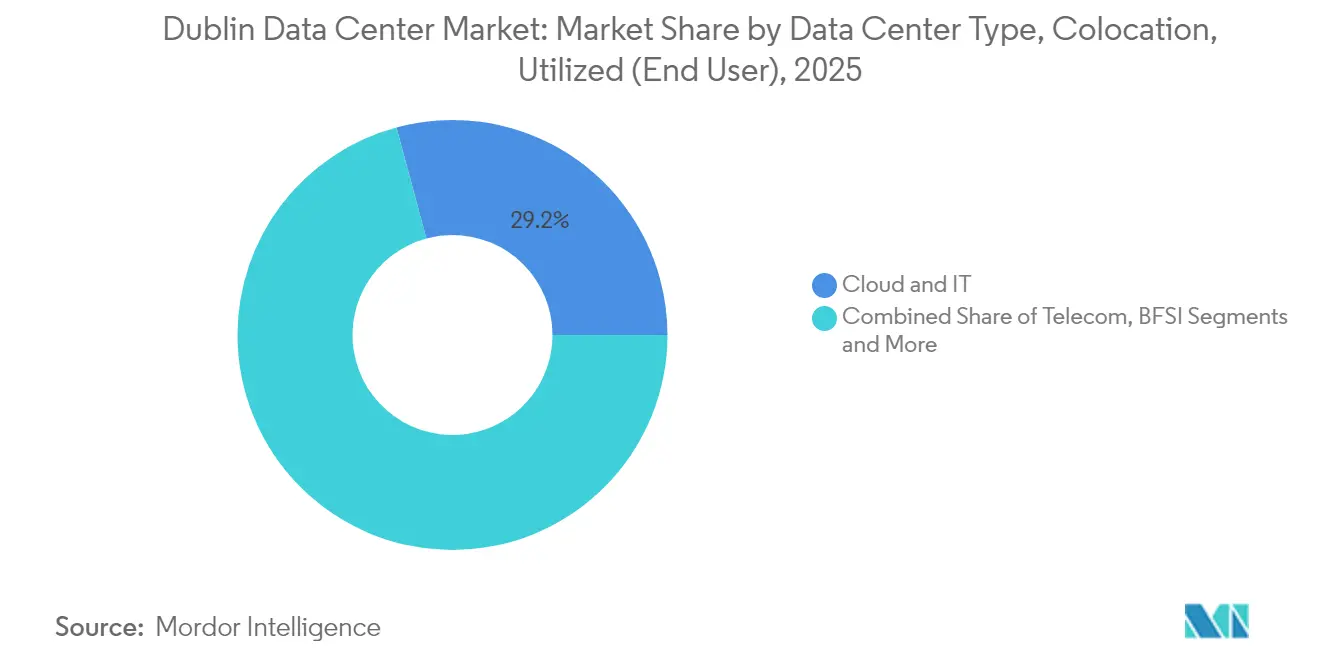

- Por utilizador final, os serviços de nuvem e TI representaram 29,20% da demanda em 2025 e estão acompanhando uma CAGR de 16,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Data Centers de Dublin

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão de nuvem em hiperescala por grandes empresas tecnológicas dos EUA | +4.2% | Área metropolitana de Dublin; repercussão em Cork e Galway | Médio prazo (2-4 anos) |

| Vantagem estratégica de latência de rede FLAPD | +2.8% | Global; beneficia rotas América do Norte–Europa | Longo prazo (≥ 4 anos) |

| Regime fiscal favorável da Irlanda e de soberania de dados da UE | +3.1% | Em toda a UE; concentrado em Dublin | Longo prazo (≥ 4 anos) |

| Novas ancoragens de cabos submarinos ampliam a largura de banda | +1.9% | Nacional; ganhos iniciais em Dublin, Cork e Galway | Médio prazo (2-4 anos) |

| Compromissos de descarbonização da rede elétrica atraem inquilinos verdes | +2.3% | Nacional; zonas de energia renovável | Longo prazo (≥ 4 anos) |

| Clusters de IA impulsionam demanda por resfriamento líquido de alta densidade | +3.7% | Global; concentrado em hubs de hiperescala | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Nuvem em Hiperescala por Grandes Empresas Tecnológicas dos EUA

O programa global de data centers da Amazon no valor de USD 150 mil milhões reserva blocos de energia significativos em Dublin, enquanto a extensão do campus da Microsoft no valor de USD 500 milhões sublinha a confiança, apesar de um congelamento de conexões à rede elétrica.[1]Bloomberg News, "Expansão de USD 150 Mil Milhões da Amazon," bloomberg.com A nova candidatura da Google no valor de EUR 200 milhões (USD 234,54 milhões) sinaliza compromisso, mesmo após um site separado ter sido recusado por lacunas de sustentabilidade. Estes investimentos amplificam efeitos de rede que atraem migrações empresariais para múltiplas nuvens, aprofundam os ecossistemas de fornecedores e elevam as especificações de design de referência, como a distribuição de energia de 400 V e os circuitos de resfriamento líquido. Os fabricantes de componentes irlandeses, nomeadamente a Danann Air, exportam agora unidades de tratamento de ar personalizadas para todo o mundo, ilustrando como as cadeias de fornecimento locais crescem em paralelo com as pegadas das empresas de hiperescala.

Vantagem Estratégica de Latência de Rede FLAPD

Situada na espinha dorsal Frankfurt-Londres-Amsterdão-Paris-Dublin, a cidade aproveita o cabo Hibernia Express com um percurso de ida e volta Nova Iorque-Londres de 59,5 ms — seis milissegundos mais rápido do que os concorrentes — para atrair cargas de trabalho de negociação algorítmica, jogos e inferência de IA. O cabo transoceânico AEConnect, com 5.536 km, oferece disponibilidade de cinco noves e comprimentos de onda de 100 Gb/s que alimentam os campi de interconexão de Dublin. Perspetivando o futuro, a rota Far North Fiber no valor de EUR 1,1 mil milhões (USD 1,29 mil milhões) passando pelo Círculo Polar Ártico irá ancorar Galway às redes asiáticas, estendendo o alcance nacional para além dos pontos de pivô históricos do Reino Unido.[2]Marine Ireland, "Anúncio da Rota Far North Fiber," marine.ie

Regime Fiscal Favorável da Irlanda e de Soberania de Dados da UE

Uma taxa de imposto sobre as sociedades de 12,5% combina-se com regras de processamento alinhadas com o RGPD para atrair plataformas dos EUA que buscam acesso fluido ao mercado da UE. A ativação em fevereiro de 2025 do EU Data Boundary pela Microsoft torna Dublin o local de referência para os dados de inquilinos europeus, transformando a conformidade numa barreira contra concorrentes menos certificados.[3]Microsoft Blogs, "Conclusão do EU Data Boundary," blogs.microsoft.com A incerteza do Brexit acelera as transferências de sites do Reino Unido para sites irlandeses, enquanto as futuras obrigações decorrentes da Lei de IA posicionam os operadores de Dublin como parceiros completos para setores com elevada exigência de governança.

Novas Ancoragens de Cabos Submarinos Ampliam a Largura de Banda

A ligação IRIS entre Galway e a Islândia adiciona diversidade de rotas que reduz a latência e protege contra interrupções em pontos de desembarque no Reino Unido. O primeiro cabo direto da Irlanda para a Europa continental, contornando o território britânico, reforça ainda mais os percursos de negociação continentais, e ativos históricos como o Sirius South da Virgin Media continuam a fornecer capacidade redundante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Moratória de conexão à rede elétrica e limites de disponibilidade de energia | -3.8% | Área metropolitana de Dublin; secundário em Cork e Galway | Médio prazo (2-4 anos) |

| Aumento dos custos de eletricidade devido à precificação de carbono da UE | -1.9% | Em toda a UE; agudo para sites de alto consumo | Longo prazo (≥ 4 anos) |

| Oposição comunitária a picos de consumo de água | -1.2% | Local; subúrbios de Dublin e zonas rurais | Curto prazo (≤ 2 anos) |

| Escassez de talento especializado em operações de data centers irlandeses | -2.1% | Nacional; agudo em Dublin e Cork | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Moratória de Conexão à Rede Elétrica e Limites de Disponibilidade de Energia

O congelamento da EirGrid para novas ligações metropolitanas até 2028 obriga os operadores a gerar energia própria ou a instalar infraestruturas em condados com menor carga. O campus de 52 MW da Vantage em Dublin funciona agora com geradores a óleo vegetal hidrotratado (HVO) que satisfazem os limites de carbono dos acordos de compra de energia (PPA) e contornam os atrasos nas filas de espera. A política consolida os operadores estabelecidos, infla as avaliações dos terrenos e desloca o capital de expansão para Galway, Offaly e Cork.

Aumento dos Custos de Eletricidade Devido à Precificação de Carbono da UE

As licenças do EU-ETS empurram as tarifas grossistas irlandesas para EUR 60/MWh, ampliando a exposição ao custo de arranques a diesel convencionais e tornando os PPA de energia renovável a preço fixo vitais para a defesa das margens. Os operadores estão a acelerar o armazenamento de energia em baterias e as turbinas prontas para hidrogénio, enquanto o software de gestão de energia baseado em IA reduz os picos que coincidem com os períodos de maior intensidade de carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Mega Impulsionam a Consolidação em Hiperescala

Os campi mega controlaram 57,10% da participação do mercado de data centers de Dublin em 2025. Prevê-se que o tamanho do mercado de data centers de Dublin para sites de grande escala cresça a uma taxa composta de 16,55% até 2031, à medida que GPUs de IA e tanques de resfriamento líquido aumentam as densidades por bastidor. Os operadores estabelecidos exploram economias de escala em construção de subestações, segurança e reservas de talentos que são difíceis de replicar para designs de menor dimensão.

As instalações de grande e médio porte mantêm funções vitais para setores regulados e nós de recuperação de desastres, mas o crescimento inclina-se indubitavelmente para instalações que excedem blocos de 50 MW. Sites micro de nível edge surgem perto de Cork e Athlone para reduzir a latência para fintech e fatiamento de núcleo 5G, mas os seus megawatts agregados permanecem modestos em relação aos clusters de hiperescala.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Nível: Dominância do Nível 3 Enfrenta Disrupção do Nível 4

O Nível 3 manteve-se como padrão com 64,10% do tamanho do mercado de data centers de Dublin em 2025, traduzindo-se em aproximadamente 353 MW com médias de PUE de 1,6. À medida que os pipelines de aprendizado de máquina migram da investigação para inferência de missão crítica, os prémios de orçamento de erros do Nível 4 tornam-se justificáveis, elevando a CAGR do seu segmento para 15,90%.

Os operadores realizam retrofits com alimentações secundárias, chaves de comutação 2N+1 e circuitos de resfriamento com manutenção simultânea que reduzem os intervalos de failover para microssegundos. O próprio esquema de níveis pode evoluir: os designs de energia híbrida integram agora energia eólica reduzida, baterias atrás do medidor e resposta interativa com a rede elétrica que as classificações Uptime padrão não conseguem capturar.

Por Tipo de Colocalização: Segmento de Hiperescala Mantém Liderança no Crescimento

A fatia de colocalização em hiperescala deteve 61,70% da participação do mercado de data centers de Dublin em 2025. As suítes por atacado para múltiplos inquilinos oferecem aos provedores de nuvem escalabilidade imediata com menor risco de capacidade ociosa do que as construções próprias.

Os compartimentos de retalho continuam a atrair startups de fintech e fornecedores de SaaS, enquanto os hotéis de operadoras com alta densidade de interconexão permanecem essenciais para peering e exchanges de nuvem neutros. Os blocos de energia com cláusula take-or-pay integrados em contratos recentes de hiperescala protegem os fluxos de caixa das instalações, ajudando os operadores a captar dívida a baixo custo, como a ronda recorde de USD 13 mil milhões da Vantage em janeiro de 2025.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Utilizador Final: Dominância de Nuvem e TI Reflete a Transformação Digital

As empresas de nuvem e TI consumiram 29,20% em 2025 e crescerão a uma CAGR de 16,90%, sustentando a curva de expansão do mercado de data centers de Dublin. Os grupos de telecomunicações aproveitam os mesmos campi para funções de núcleo 5G, enquanto as CDN de media posicionam antecipadamente bibliotecas de alta taxa de bits, reforçando os fluxos de conteúdo da costa leste dos EUA para a UE.

Os inquilinos dos serviços financeiros procuram os saltos abaixo de 60 ms de Dublin para Nova Iorque para motores de precificação, e o setor público está a consolidar antigas salas de servidores em zonas de "nuvem-primeiro" que devem cumprir critérios de alojamento soberano. Como estes perfis de utilizadores valorizam o tempo de atividade certificado e a densidade de interconexão em detrimento da metragem quadrada bruta, o ecossistema elástico existente na cidade permanece difícil de replicar para sites concorrentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O único hub metropolitano de Nível 1 da Irlanda concentra-se ao longo da espinha dorsal de fibra ótica a oeste de Dublin, onde conduítes de alta densidade percorrem as servidões de energia da ESB Telecoms até às estações de desembarque terrestres. Esse corredor absorve 21% do consumo elétrico nacional, obrigando a EirGrid a limitar a capacidade incremental até 2028. Apesar do congelamento, o mercado de data centers de Dublin continua a agregar cargas de inferência de IA europeias, devido à convergência única da cidade entre caminhos transatlânticos de baixa latência e jurisdição da UE.

Cork está a emergir como polo secundário; os novos cabos IRIS e Sirius South desembarcam aí, e as autoridades municipais oferecem licenciamento acelerado se os operadores integrarem PPA de energia mareal. Os anéis de fibra ótica em desenvolvimento em Galway, financiados em parte pelo consórcio Far North Fiber, estão a atrair colaborações científicas sensíveis à latência com Boston e Montreal. As rurais Offaly e Longford promovem zonas de co-localização eólica com custos de conexão à rede elétrica inferiores a 5 c/km, atraindo operadores dispostos a desenvolver modelos operacionais remotos com manutenção por robôs autónomos.

Panorama Competitivo

A Digital Realty opera nove instalações locais com um total de 485.000 pés quadrados e acolhe mais de 170 clientes de sectores como farmacêutico, fintech e cargas de trabalho de redes sociais. A AWS, a Google, a Meta e a Microsoft gerem cada uma campi de hiperescala dedicados, mas também arrendam suítes por atacado quando os calendários de lançamento superam a construção própria. Este papel dual esbate as linhas tradicionais entre fornecedor e cliente e eleva os requisitos de entrada para novas empresas. A construção de raiz da Vantage traz 52 MW mais geração a HVO e exportação de aquecimento urbano, ilustrando como as narrativas de sustentabilidade diferenciam agora as propostas.

Os especialistas da cadeia de apoio — desde as patentes de placa fria da Vertiv até às técnicas de estruturas modulares da John Sisk — estão a incorporar-se nas sessões de design de projetos para reduzir meses nos prazos de comissionamento e para navegar nas sobrepostas condições de planeamento, uso de água e energia. A intensidade competitiva migra, portanto, para além da mera entrega de megawatts, em direção a resultados holísticos de conformidade, pontuação ESG e velocidade até ao bastidor pronto para GPU.

Líderes do Setor de Data Centers de Dublin

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc. (Interxion)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Vantage Data Centers anunciou uma expansão EMEA no valor de EUR 1,4 mil milhões (USD 1,64 mil milhões), com Dublin como site focal, apresentando recuperação de calor residual e geradores HVO no local.

- Fevereiro de 2025: A Microsoft concluiu o seu EU Data Boundary, consolidando Dublin como o hub de processamento padrão para os dados de clientes da UE.

- Janeiro de 2025: A Vantage garantiu USD 13 mil milhões em financiamento incremental para acelerar a construção orientada para IA, incluindo o seu primeiro campus em Dublin.

- Dezembro de 2024: A Equinix adquiriu os data centers irlandeses da BT por EUR 59 milhões (USD 69,19 milhões), alargando a sua presença local.

Âmbito do Relatório do Mercado de Data Centers de Dublin

Um data center é uma sala física, edifício ou instalação que aloja infraestrutura de TI utilizada para construir, executar e fornecer aplicações e serviços, e para armazenar e gerir os dados associados a essas aplicações e serviços.

O mercado de data centers de Dublin é segmentado por tamanho de DC (pequeno, médio, grande, massivo e mega), tipo de nível (nível 1 e 2, nível 3 e nível 4), absorção (utilizado (tipo de colocalização (retalho, atacado e hiperescala), utilizador final (nuvem e TI, telecomunicações, media e entretenimento, governo, BFSI, manufatura e comércio eletrónico)) e não utilizado).

Os tamanhos de mercado e as previsões são fornecidos em termos de volume (MW) para todos os segmentos acima indicados.

| Pequeno |

| Médio |

| Grande |

| Massivo |

| Mega |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Provedores de Serviços em Nuvem (CSPs) | |||

| Empresarial, Modular e Edge | |||

| Colocalização | Utilizado | Tipo de Colocalização | Retalho |

| Atacado | |||

| Hiperescala | |||

| Utilizador Final | Nuvem e TI | ||

| Telecomunicações | |||

| Media e Entretenimento | |||

| Governo | |||

| BFSI | |||

| Manufatura | |||

| Comércio Eletrónico | |||

| Outro Utilizador Final | |||

| Não Utilizado | |||

| Por Tamanho de Data Center | Pequeno | |||

| Médio | ||||

| Grande | ||||

| Massivo | ||||

| Mega | ||||

| Por Tipo de Nível | Nível 1 e 2 | |||

| Nível 3 | ||||

| Nível 4 | ||||

| Por Tipo de Data Center | Provedores de Serviços em Nuvem (CSPs) | |||

| Empresarial, Modular e Edge | ||||

| Colocalização | Utilizado | Tipo de Colocalização | Retalho | |

| Atacado | ||||

| Hiperescala | ||||

| Utilizador Final | Nuvem e TI | |||

| Telecomunicações | ||||

| Media e Entretenimento | ||||

| Governo | ||||

| BFSI | ||||

| Manufatura | ||||

| Comércio Eletrónico | ||||

| Outro Utilizador Final | ||||

| Não Utilizado | ||||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de data centers de Dublin?

O tamanho do mercado de data centers de Dublin é de 0,63 mil MW em 2026 e está a encaminhar-se para 1,25 mil MW até 2031.

A que ritmo está a crescer o mercado de data centers de Dublin?

A capacidade está a expandir-se a uma CAGR de 14,68% até 2031, impulsionada pela procura de nuvem em hiperescala, cargas de trabalho de IA e conectividade de baixa latência.

Por que motivo a EirGrid impôs uma moratória de conexão à rede elétrica?

A EirGrid suspendeu as novas ligações metropolitanas até 2028 para proteger a fiabilidade do sistema, priorizando projetos com geração própria de energia ou suporte comprovado à rede elétrica.

Qual segmento de colocalização lidera em Dublin?

A colocalização em hiperescala lidera com uma participação de 61,70% e continua a expandir-se a uma CAGR de 15,20%, à medida que os provedores de nuvem procuram implementações rápidas e em grande escala.

Página atualizada pela última vez em: