Tamanho e Participação do Mercado de Adsorventes para Água Potável

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adsorventes para Água Potável por Mordor Intelligence

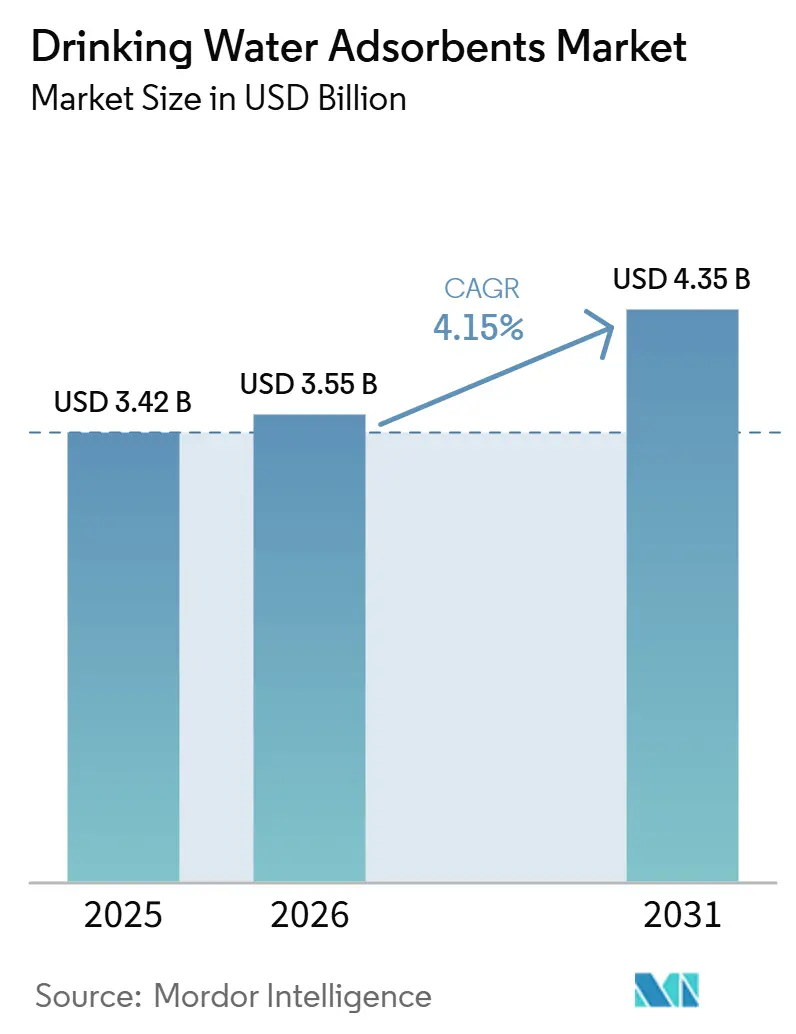

O tamanho do Mercado de Adsorventes para Água Potável deve aumentar de USD 3,42 bilhões em 2025 para USD 3,55 bilhões em 2026 e atingir USD 4,35 bilhões até 2031, crescendo a um CAGR de 4,15% ao longo de 2026-2031. A estabilidade da receita total oculta uma mudança estrutural em direção a meios especializados capazes de capturar substâncias per- e polifluoroalquílicas (PFAS) em limites de partes por trilhão de um único dígito, um requisito agora incorporado nas regulamentações dos EUA e da UE. As concessionárias municipais ainda dominam a demanda, mas unidades portáteis compactas para socorro em desastres e zonas de conflito estão escalando mais rapidamente, à medida que agências na Ucrânia e na Türkiye validaram cartuchos modulares de carvão ativado granular (CAG) que restauram o abastecimento seguro em poucos dias. A Ásia-Pacífico garante a maior receita regional, impulsionada pela Missão Jal Jeevan da Índia no valor de INR 3,6 trilhões e pelo mandato da China para tratamento avançado em mais de 300 cidades. A intensidade competitiva permanece moderada: os cinco principais fornecedores controlam aproximadamente 45% das vendas globais, mas inovadores emergentes em MOF e biocarvão estão erodindo a participação dos incumbentes, especialmente onde as concessionárias valorizam menor pegada ou credenciais de economia circular.

Principais Conclusões do Relatório

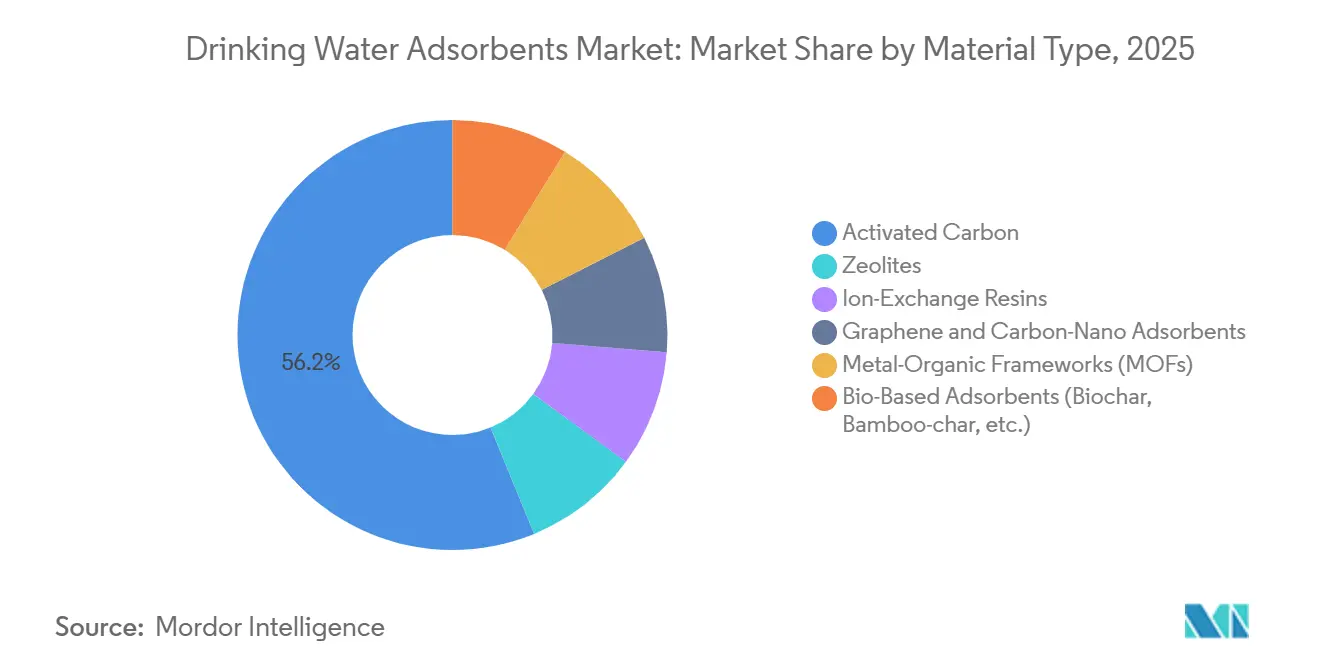

- Por tipo de material, o carvão ativado liderou com 56,20% da participação do mercado de adsorventes para água potável em 2025, enquanto as estruturas metal-orgânicas devem se expandir a um CAGR de 5,61% até 2031.

- Por fator de forma, os meios granulares comandaram 48,16% do tamanho do mercado de adsorventes para água potável em 2025, e os meios integrados revestidos com membrana estão avançando a um CAGR de 5,56% até 2031.

- Por alvo de contaminante, a remoção de PFAS gerou 34,27% da receita de 2025, enquanto o tratamento de micro e nanoplásticos deve crescer a um CAGR de 5,71% até 2031.

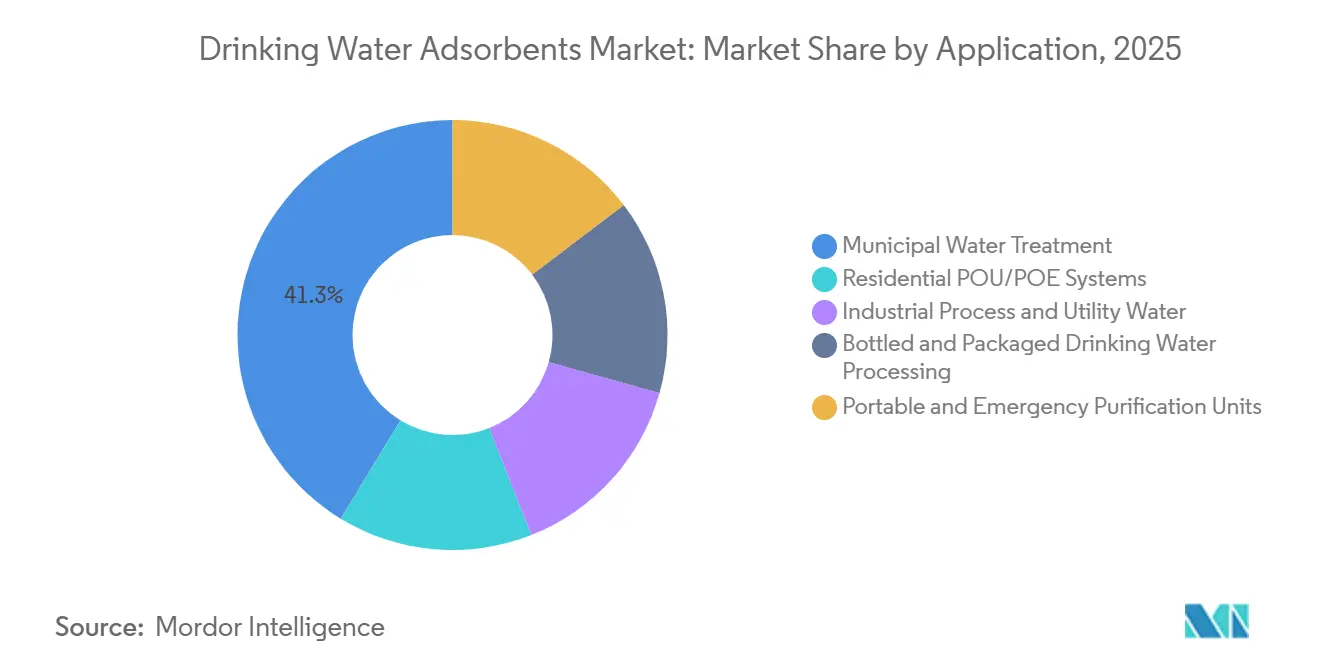

- Por aplicação, o tratamento municipal deteve 41,30% das vendas de 2025, mas as unidades portáteis e de emergência devem crescer mais rapidamente, a um CAGR de 5,45% até 2031.

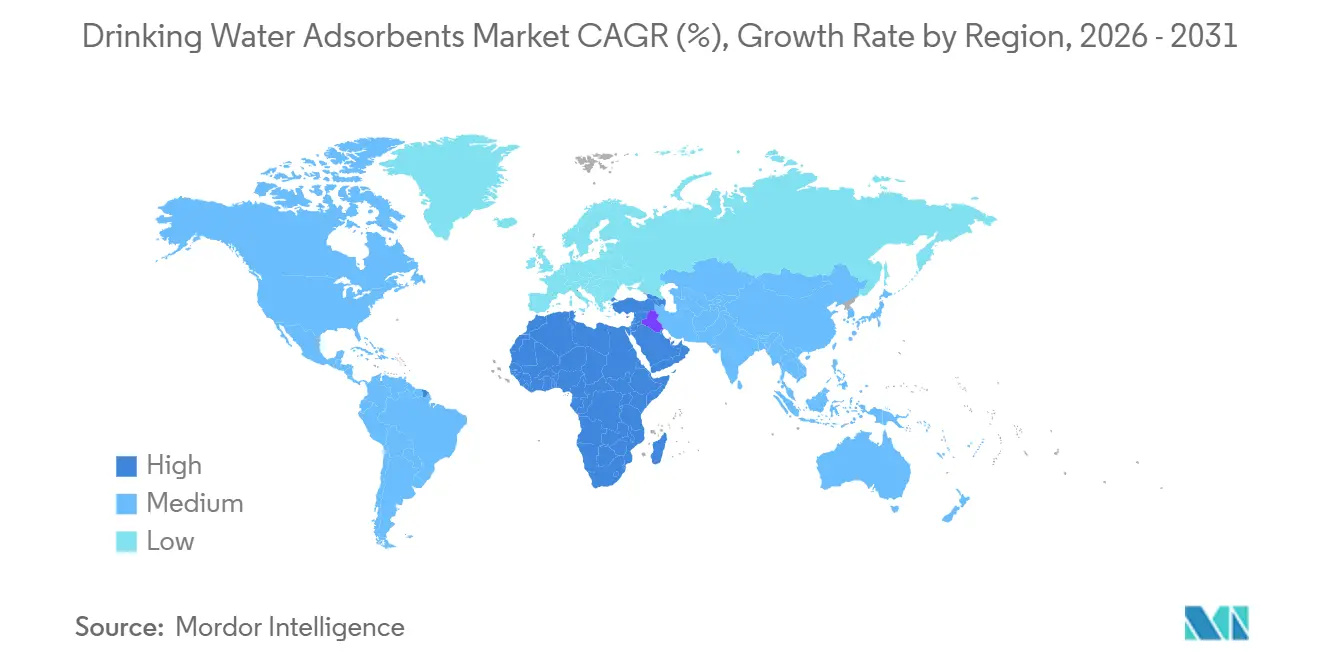

- Por geografia, a Ásia-Pacífico respondeu por 37,90% do valor de 2025, e a região do Oriente Médio e África está posicionada para o maior CAGR de 5,64% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adsorventes para Água Potável

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preocupação com a pureza da água e a segurança da saúde | +0.9% | Global, com foco agudo na América do Norte, UE e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente de estações de tratamento municipais e industriais | +1.1% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Adoção crescente de sistemas POU/POE | +0.7% | América do Norte, Europa Ocidental, centros urbanos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre PFAS e contaminantes emergentes | +1.3% | América do Norte, UE, com estruturas emergentes na Austrália e no Japão | Médio prazo (2-4 anos) |

| Aumento de unidades de água modulares/móveis para socorro em desastres e áreas remotas | +0.5% | Pontos críticos globais: zonas de conflito no Oriente Médio, Ásia-Pacífico propensa a terremotos, África Subsaariana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preocupação com a Pureza da Água e a Segurança da Saúde

Evidências científicas que associam micro e nanoplásticos ao estresse cardiovascular e renal despertaram maior escrutínio público sobre a qualidade da água da torneira e da água engarrafada[1]Mary Cano, "Nanoplásticos em Água Engarrafada," Instituto de Terra da Universidade Columbia, columbia.edu. Em resposta, os domicílios norte-americanos e da Europa Ocidental aceleraram a instalação de cartuchos de CAG sob a pia certificados NSF/ANSI 53 e 401, ampliando a penetração no varejo de dispositivos conectados de ponto de uso que alertam os usuários quando a saturação se aproxima do ponto de ruptura. As marcas de bebidas também reagiram; a Nestlé Waters introduziu pré-filtros de carvão de bambu em sua planta na Pensilvânia para reduzir plásticos sub-mícron antes do polimento por osmose reversa. Embora a Organização Mundial da Saúde tenha revisado suas diretrizes para incluir o monitoramento de microplásticos, a ausência de limites vinculantes deixa espaço para diferenciação premium. Esse impulso liderado pelo consumidor está se espalhando para licitações de concessionárias que agora avaliam fornecedores com base na capacidade de remover partículas abaixo de 1 µm, expandindo o mercado endereçável de adsorventes para água potável.

Demanda Crescente de Estações de Tratamento Municipais e Industriais

A urbanização superior a 3% ao ano na Índia, na Indonésia e na Arábia Saudita está sobrecarregando a infraestrutura legada, levando milhares de estações a modernizar estágios de CAG, troca iônica e oxidação avançada. A aplicação dos padrões de água superficial Classe IV da China já impulsionou a instalação de contratores de ozônio-CAG nas províncias de Hebei e Shandong, liderada pelo Beijing Enterprises Water Group. As instalações industriais, particularmente as de semicondutores e farmacêuticas, requerem água ultrapura com resistividade acima de 18 MΩ-cm; o campus da Taiwan Semiconductor Manufacturing Company no Arizona, em operação desde o final de 2024, depende de resinas de leito misto e polimentos de CAG para atender a essa especificação. Essas modernizações de concessionárias e industriais se traduzem em demanda duradoura que sustenta a trajetória de crescimento de longo prazo do mercado de adsorventes para água potável.

Adoção Crescente de Sistemas POU/POE

Após as crises de chumbo em Flint e Jackson, os compradores residenciais nos Estados Unidos se voltaram para sistemas POE de casa inteira integrando filtros de sedimentos, tanques de CAG e lâmpadas UV, com custos médios de instalação caindo para USD 2.200 devido a designs modulares "sem encanador". A conectividade inteligente agora diferencia as ofertas; medidores de fluxo habilitados para IoT na linha Aquasana da A.O. Smith enviam alertas para smartphones quando o carregamento cumulativo atinge 80% da vida útil de projeto, evitando a ruptura de contaminantes. A TrinkwV 2023 da Alemanha, que reduziu os níveis de ação de chumbo para 5 µg/L, está catalisando adoção semelhante em edifícios multifamiliares em Berlim e Munique. Essas mudanças estão ampliando progressivamente a fatia do consumidor no setor de adsorventes para água potável.

Regulamentações Rigorosas sobre PFAS e Contaminantes Emergentes

A regra de 2024 da Agência de Proteção Ambiental dos EUA fixou um limite máximo de contaminante de 4 ppt para PFOA e PFOS, obrigando mais de 6.000 sistemas de água comunitários a modernizar as cadeias de tratamento até 2031. A legislação paralela da UE limita a soma de PFAS a 100 ng/L a partir de janeiro de 2026, um limite mais rigoroso que está levando as concessionárias a adotar resinas de troca aniônica de uso único juntamente com contratores de "polimento" de CAG. O Japão sinalizou convergência com metas provisórias de 50 ng/L anunciadas em 2025. As modernizações de capital exigidas por essas regras estão expandindo a base instalada de adsorventes premium e serviços de reativação, reforçando assim o crescimento de longo prazo do mercado de adsorventes para água potável.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de materiais adsorventes avançados | -0.8% | Global, mais agudo nos mercados sensíveis a preços do Oriente Médio e África e da América do Sul | Médio prazo (2-4 anos) |

| Desafios de descarte e encargos ambientais | -0.6% | América do Norte e UE (regras rígidas de resíduos perigosos); preocupação emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Instabilidade de Matéria-Prima para Carvão Ativado Premium | -0.6% | Cadeias de suprimentos globais, com pressão aguda na Ásia-Pacífico e na América do Norte dependentes de casca de coco indonésia e fontes de carvão dos Apalaches | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Materiais Adsorventes Avançados

As estruturas metal-orgânicas (MOFs) e o óxido de grafeno atualmente são comercializados entre USD 150 e 300 por kg, em comparação com USD 2–5 para CAG padrão à base de carvão, limitando a adoção a linhas de água ultrapura em instalações de semicondutores e farmacêuticas que podem absorver o prêmio USP.ORG. A volatilidade dos preços das matérias-primas agrava o problema; a cota de exportação de casca de coco da Indonésia no final de 2025 elevou os preços globais em 18%, forçando a Haycarb a comercializar carvão de madeira de seringueira após modernizações de fornos no Sri Lanka BLOOMBERG.COM. As pequenas concessionárias na América do Sul e no Oriente Médio e África, sensíveis a preços, portanto, adiam a transição de esquemas exclusivos de cloração, moderando a expansão de curto prazo do mercado de adsorventes para água potável.

Desafios de Descarte e Encargos Ambientais

Os adsorventes gastos carregados com PFAS requerem incineração em alta temperatura (≥1.000 °C) ou oxidação supercrítica com água, mas apenas uma dúzia de instalações nos EUA detém as licenças relevantes[2]Agência de Proteção Ambiental dos EUA, "Orientação Provisória sobre Destruição e Descarte de PFAS," epa.gov. A reativação térmica a 850°C recupera 90% da capacidade, mas concentra PFAS no licor de gases de exaustão que necessita de destruição secundária. Na UE, o transporte transfronteiriço de resíduos perigosos de PFAS atrai taxas superiores a EUR 1.000/tonelada ao abrigo da Diretiva-Quadro de Resíduos. Embora a unidade Norit da Cabot esteja testando a recuperação de metais de CAG gasto para compensar custos, a tecnologia ainda não neutraliza o PFAS, mantendo o descarte como um fator negativo líquido para as perspectivas do mercado de adsorventes para água potável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Carvão Ativado Mascara o Impulso das MOFs

O carvão ativado garantiu 56,20% da receita de 2025, sublinhando seu papel consolidado na remoção de sabor, odor e um amplo espectro de compostos orgânicos a baixo custo, enquanto a reativação recupera a maior parte da capacidade com uma economia de 70% na pegada de carbono. As estruturas metal-orgânicas estão crescendo com o maior CAGR de 5,61% até 2031. As resinas de troca iônica atendem a nichos de controle de dureza e nitrato; a resina A600E seletiva para PFAS da Purolite alcança ciclos 40% mais longos do que os meios legados. O tamanho do mercado de adsorventes para água potável para MOFs permanece pequeno, mas deve se ampliar rapidamente, pois a MOF-808 da Universidade Northwestern alcançou 99% de remoção de PFOA com tempos de contato um décimo dos do CAG. Os obstáculos à comercialização persistem, mas pedidos-piloto de fábricas de semicondutores sugerem um caminho viável para a escala.

A participação de longo prazo do mercado de adsorventes para água potável de adsorventes de grafeno e nano-carbono é limitada por preços cinquenta vezes mais altos do que o CAG, mantendo a adoção amplamente em circuitos de água ultrapura onde rupturas orgânicas arruínam os rendimentos de wafers. Adsorventes de base biológica, como o carvão de bambu, agora igualam 80% do número de iodo do CAG à base de carvão mineral a metade do custo, expandindo o volume endereçável na Índia, na Indonésia e em partes da África. Essas opções diversificam as cadeias de suprimentos e oferecem benefícios de descarbonização, indicando que a substituição de materiais continuará sendo uma alavanca crítica que molda a dinâmica futura do mercado.

Por Fator de Forma: O Granular Lidera, os Meios Revestidos com Membrana Ganham Tração

Os meios granulares comandaram 48,16% da demanda de 2025 graças à compatibilidade perfeita de substituição com os contratores existentes e perfis de perda de carga previsíveis. As variantes em pó servem para dosagem de "choque" de sabor e odor, enquanto os formatos extrudados e em esferas se alinham com os cartuchos residenciais. O tamanho do mercado de adsorventes para água potável para meios integrados revestidos com membrana está posicionado para um crescimento de CAGR de 5,56% durante 2026-2031, pois as fábricas de semicondutores e as plataformas offshore valorizam a redução de 40% na pegada validada em uma planta eletrônica de Taiwan em 2025.

Membranas de fibra oca revestidas com carbono em desenvolvimento pela 3M e pela Mann+Hummel estendem a vida útil combinando filtração por exclusão de tamanho com adsorção em um único elemento. As barreiras de certificação são modestas, desde que os critérios de lixiviação NSF/ANSI 61 sejam atendidos, portanto, a comercialização rápida é provável assim que os dados de campo corroborem os resultados-piloto. Em unidades residenciais de ponto de uso, a escolha do fator de forma depende cada vez mais da conveniência de manutenção; blocos de carbono de troca rápida com alojamentos de encaixe por torção estão ganhando participação em detrimento dos cartuchos tradicionais de enchimento solto, remodelando os fluxos de receita do mercado de reposição no mercado de adsorventes para água potável.

Por Alvo de Contaminante: PFAS Domina, Microplásticos Surgem

A remoção de PFAS gerou 34,27% dos gastos de 2025 após a Agência de Proteção Ambiental dos EUA e a UE imporem limites recordes baixos, desencadeando modernizações em massa em mais de 6.000 concessionárias. As resinas de troca iônica capturam fluxos de alta entrada, enquanto o CAG realiza o polimento até conformidade de partes por trilhão de um único dígito. No entanto, a fatia de crescimento mais rápido do mercado de adsorventes para água potável é a remoção de micro e nanoplásticos, projetada a um CAGR de 5,71% até 2031, após a Universidade Columbia detectar até 240.000 partículas por litro em água engarrafada.

O CAG convencional retém partículas acima de 1 µm, mas a geometria de poros irregular do biocarvão mostra promessa em estágio inicial para captura sub-mícron, fornecendo uma rota de baixo custo para marcas que buscam se diferenciar com alegações de "livre de plástico". A mitigação de metais pesados e radionuclídeos permanece um segmento perene na Ásia e na América Latina, onde o arsênio e o fluoreto nas águas subterrâneas excedem os limites da Organização Mundial da Saúde; filtros domésticos subsidiados em Bengala Ocidental exemplificam a adoção impulsionada pela saúde pública.

Por Aplicação: Municipal Domina, Unidades Portáteis Aceleram

As estações municipais produziram 41,30% da receita de 2025 devido aos enormes volumes tratados e às regulamentações que agora abrangem PFAS, subprodutos de desinfecção e compostos orgânicos emergentes. A alocação de USD 50 bilhões da Lei de Investimento em Infraestrutura e Empregos dos EUA até 2026 já está financiando modernizações de CAG e membranas. Por outro lado, as unidades de purificação portáteis e de emergência são a aplicação de crescimento mais rápido, com CAGR de 5,45% até 2031, à medida que as agências de socorro implantam unidades de carbono mais membrana em zonas de desastre, da Türkiye ao Chifre da África.

A demanda por sistemas residenciais POU/POE é impulsionada pela queda dos preços unitários e pelos recursos de sensores inteligentes, enquanto os circuitos industriais de água ultrapura nas fábricas da TSMC e da Samsung sustentam ganhos constantes de 4,6%. As plantas de água engarrafada permanecem um nicho, mas de alta margem, com rótulos premium adotando o posicionamento "polido com carvão ativado" para justificar prêmios de prateleira de 30–50%. Em conjunto, essas aplicações variadas diversificam os canais de receita e protegem o mercado de adsorventes para água potável contra choques cíclicos em qualquer grupo único de usuários finais.

Análise Geográfica

A Ásia-Pacífico, respondendo por 37,90% do faturamento de 2025, permanecerá líder em receita até 2031, à medida que a Missão Jal Jeevan da Índia e os mandatos em nível de cidade da China financiam milhares de modernizações de CAG e troca iônica. Os países da ASEAN estão seguindo o mesmo caminho; o contrato de USD 120 milhões da Veolia em Jacarta elevará a cobertura para 2,5 milhões de residentes. A expansão de semicondutores na Coreia do Sul e no Japão está impulsionando a demanda por resinas de água ultrapura, enquanto as metas provisórias de PFOS/PFOA de 50 ng/L catalisarão maior adoção de adsorventes.

A região do Oriente Médio e África deve registrar um CAGR de 5,64% até 2031, o mais rápido globalmente, sustentado pelas modernizações de USD 3,2 bilhões da Arábia Saudita nos complexos de dessalinização de Ras Al-Khair e Shoaiba. As modernizações de CAG de ZAR 1,8 bilhão da África do Sul nas instalações da Rand Water destacam a mudança do continente em direção ao tratamento avançado. A demanda humanitária também é relevante; o UNICEF já distribuiu 50.000 unidades LifeStraw no Quênia e na Etiópia afetados pela seca.

O crescimento do mercado da América do Norte está ancorado pela regra de PFAS da Agência de Proteção Ambiental, que está canalizando um estimado USD 1,5 bilhão por ano em modernizações de tratamento. A expansão de 27 milhões de libras da Calgon Carbon em Columbus e a plataforma SmartGuard habilitada por sensores da Evoqua posicionam os fornecedores domésticos para capturar os gastos. A diretriz provisória de PFAS do Canadá e os programas de mitigação de arsênio do México adicionam volume incremental, solidificando a base de demanda consistente da região.

A Europa enfrenta o limite de PFAS mais rigoroso do mundo, de 100 ng/L, levando as concessionárias na Alemanha, na Espanha e na Itália a acelerar as modernizações de CAG e resinas. O centro de reativação da Kemira em Tarragona processará 15.000 toneladas/ano de carbono gasto, reduzindo os custos de descarte que excedem EUR 1.000/tonelada. O nível de ação de chumbo mais baixo do Reino Unido impulsionou simultaneamente a adoção de filtros POE em habitações mais antigas.

A América do Sul permanece um mercado menor, mas em crescimento, representando aproximadamente 8% das vendas de 2025. A modernização de CAG de BRL 500 milhões do Brasil para o abastecimento Guarapiranga de São Paulo e os projetos de arsênio financiados pelo Banco Mundial na Argentina ilustram o aumento do rigor ambiental. A regra de turbidez do Chile foi endurecida em 2024, estimulando o CAPEX nas concessionárias da bacia de Santiago.

Cenário Competitivo

O mercado de adsorventes para água potável é moderadamente fragmentado. Os grandes players se concentram na capacidade de reativação; a expansão da Calgon no Ohio e o futuro centro espanhol da Kemira juntos adicionam 42.000 toneladas/ano de processamento térmico, garantindo receitas de serviço de longo prazo. A integração de matérias-primas permanece uma proteção contra a volatilidade: a Calgon possui minas de carvão nos Apalaches, enquanto a divisão Norit da Cabot garante casca de coco na Indonésia e nas Filipinas.

Os disruptores tecnológicos estão avançando nas fatias premium do mercado de adsorventes para água potável. O polímero IXOS da Sixth Wave Innovations mostra capacidade de PFAS dez vezes maior do que as resinas convencionais, e os pellets de MOF de zircônio da Framergy estão em teste em bases da Força Aérea dos EUA. Os cartuchos híbridos de membrana-carbono patenteados pela 3M e pela Mann+Hummel reduzem os ciclos de troca em 50%, proporcionando economias de mão de obra valorizadas em sistemas descentralizados africanos e latino-americanos. As sobreposições digitais estão rapidamente se tornando requisitos básicos; as plataformas SmartGuard da Evoqua e Sentryx da Xylem aplicam aprendizado de máquina à previsão de ruptura, reduzindo os custos operacionais em 15% em relação às substituições baseadas em calendário.

As credenciais de sustentabilidade estão ganhando peso nas avaliações de licitações. A certificação ISO 14001 para plantas de reativação ainda é rara, mas os primeiros adotantes promovem menores emissões ao longo do ciclo de vida para garantir contratos com concessionárias da UE. Pilotos de economia circular para recuperação de metais de CAG gasto estão em andamento na Cabot, enquanto o carvão de madeira de seringueira da Haycarb desbloqueia fluxos de biomassa não alimentar para reduzir a pressão sobre as matérias-primas. Esses movimentos ilustram como os imperativos de ESG estão remodelando os cartões de pontuação dos fornecedores e as trajetórias competitivas em todo o mercado de adsorventes para água potável.

Líderes do Setor de Adsorventes para Água Potável

Cabot Corporation

Lanxess

Calgon Carbon Corporation

Haycarb PLC

Purolite

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Kemira aprovou uma planta de reativação de carvão ativado de EUR 20 milhões em Tarragona, Espanha, com início previsto para o terceiro trimestre de 2029.

- Setembro de 2025: A Haycarb iniciou uma linha de biocarvão de madeira de seringueira de 5.000 toneladas/ano em Ratnapura, Sri Lanka, garantindo pedidos iniciais de concessionárias indianas.

Escopo do Relatório Global do Mercado de Adsorventes para Água Potável

Os adsorventes para água potável, como carvão ativado, zeólitas e alumina, são materiais porosos utilizados em sistemas de filtração industriais e domésticos. Eles purificam a água aprisionando contaminantes como metais pesados, cloro, pesticidas e compostos orgânicos por meio de ligação física ou química.

O mercado de adsorventes para água potável é segmentado por tipo de material, fator de forma, alvo de contaminante e aplicação. Por tipo de material, o mercado é segmentado em carvão ativado, zeólitas, resinas de troca iônica, adsorventes de grafeno e nano-carbono, estruturas metal-orgânicas (MOFs) e adsorventes de base biológica (biocarvão, carvão de bambu, etc.). Por fator de forma, o mercado é segmentado em pó, granular, extrudado/esfera e meios integrados revestidos com membrana. Por alvo de contaminante, o mercado é segmentado em micropoluentes orgânicos (compostos orgânicos voláteis, pesticidas), PFAS e compostos fluorados, metais pesados e radionuclídeos, e micro/nanoplásticos. Por aplicação, o mercado é segmentado em tratamento municipal de água, sistemas residenciais POU/POE, água de processo industrial e de utilidade, processamento de água potável engarrafada e embalada, e unidades portáteis e de purificação de emergência. O relatório também abrange o tamanho do mercado e as previsões para o mercado de adsorventes para água potável em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Carvão Ativado |

| Zeólitas |

| Resinas de Troca Iônica |

| Adsorventes de Grafeno e Nano-Carbono |

| Estruturas Metal-Orgânicas (MOFs) |

| Adsorventes de Base Biológica (Biocarvão, Carvão de Bambu, etc.) |

| Em Pó |

| Granular |

| Extrudado/Esfera |

| Meios Integrados Revestidos com Membrana |

| Micropoluentes Orgânicos (Compostos Orgânicos Voláteis, Pesticidas) |

| PFAS e Compostos Fluorados |

| Metais Pesados e Radionuclídeos |

| Micro/Nanoplásticos |

| Tratamento Municipal de Água |

| Sistemas Residenciais POU/POE |

| Água de Processo Industrial e de Utilidade |

| Processamento de Água Potável Engarrafada e Embalada |

| Unidades Portáteis e de Purificação de Emergência |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Carvão Ativado | |

| Zeólitas | ||

| Resinas de Troca Iônica | ||

| Adsorventes de Grafeno e Nano-Carbono | ||

| Estruturas Metal-Orgânicas (MOFs) | ||

| Adsorventes de Base Biológica (Biocarvão, Carvão de Bambu, etc.) | ||

| Por Fator de Forma | Em Pó | |

| Granular | ||

| Extrudado/Esfera | ||

| Meios Integrados Revestidos com Membrana | ||

| Por Alvo de Contaminante | Micropoluentes Orgânicos (Compostos Orgânicos Voláteis, Pesticidas) | |

| PFAS e Compostos Fluorados | ||

| Metais Pesados e Radionuclídeos | ||

| Micro/Nanoplásticos | ||

| Por Aplicação | Tratamento Municipal de Água | |

| Sistemas Residenciais POU/POE | ||

| Água de Processo Industrial e de Utilidade | ||

| Processamento de Água Potável Engarrafada e Embalada | ||

| Unidades Portáteis e de Purificação de Emergência | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de adsorventes para água potável até 2031?

O tamanho do Mercado de Adsorventes para Água Potável deve aumentar de USD 3,42 bilhões em 2025 para USD 3,55 bilhões em 2026 e atingir USD 4,35 bilhões até 2031, crescendo a um CAGR de 4,15% ao longo de 2026-2031.

Qual material lidera atualmente a demanda global?

O carvão ativado detém 56,20% da receita de 2025, tornando-o o material dominante.

Por que as regulamentações sobre PFAS estão impulsionando as vendas de adsorventes?

Novos limites de 4 ppt nos EUA e 100 ng/L na UE exigem que as concessionárias adicionem estágios de adsorção para atender à conformidade.

Qual região deve crescer mais rapidamente até 2031?

A região do Oriente Médio e África deve registrar o maior CAGR de 5,64% durante 2026-2031.

Como as unidades portáteis estão influenciando o mercado?

As implantações para socorro em desastres e em áreas remotas estão impulsionando um CAGR de 5,45% na demanda por purificação portátil durante 2026-2031.

Qual é o papel da reativação na estratégia dos fornecedores?

A reativação térmica recupera até 90% da capacidade do carbono gasto e garante receita de serviço, portanto, os principais fornecedores estão expandindo as plantas de reativação.

Página atualizada pela última vez em: