Tamanho e Participação do Mercado de DRAM para Acelerador de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.26% CAGR |

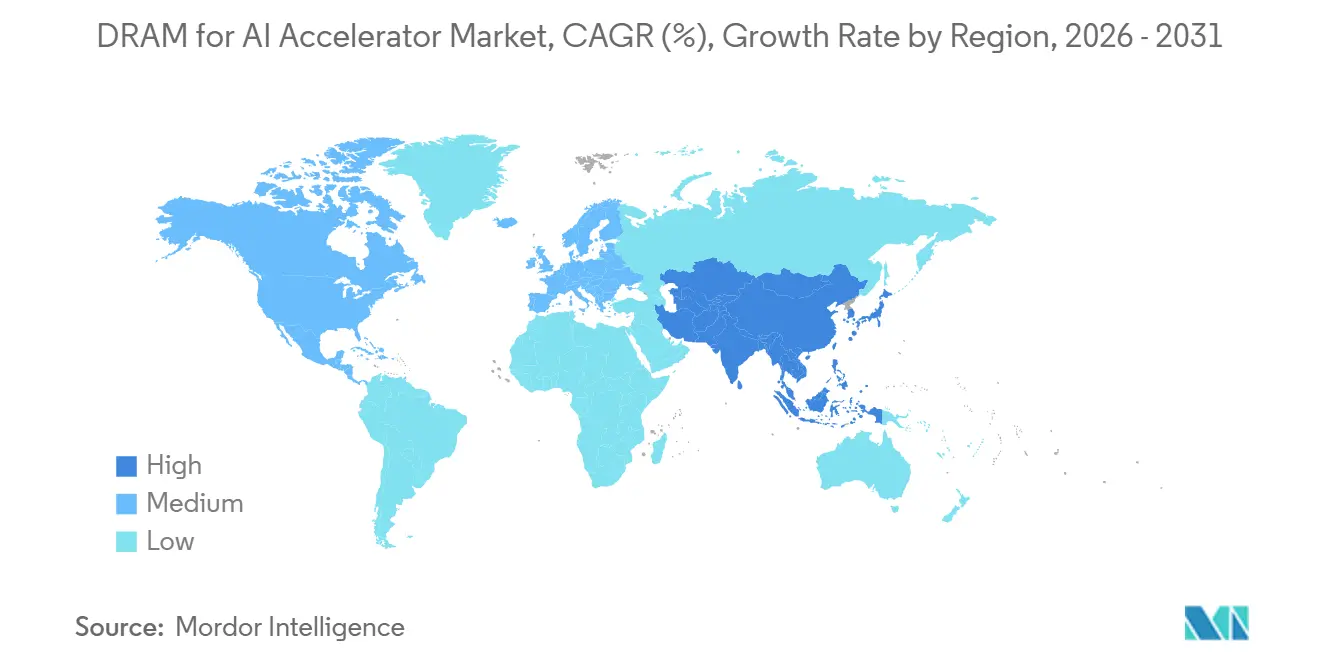

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de DRAM para Acelerador de IA por Mordor Intelligence

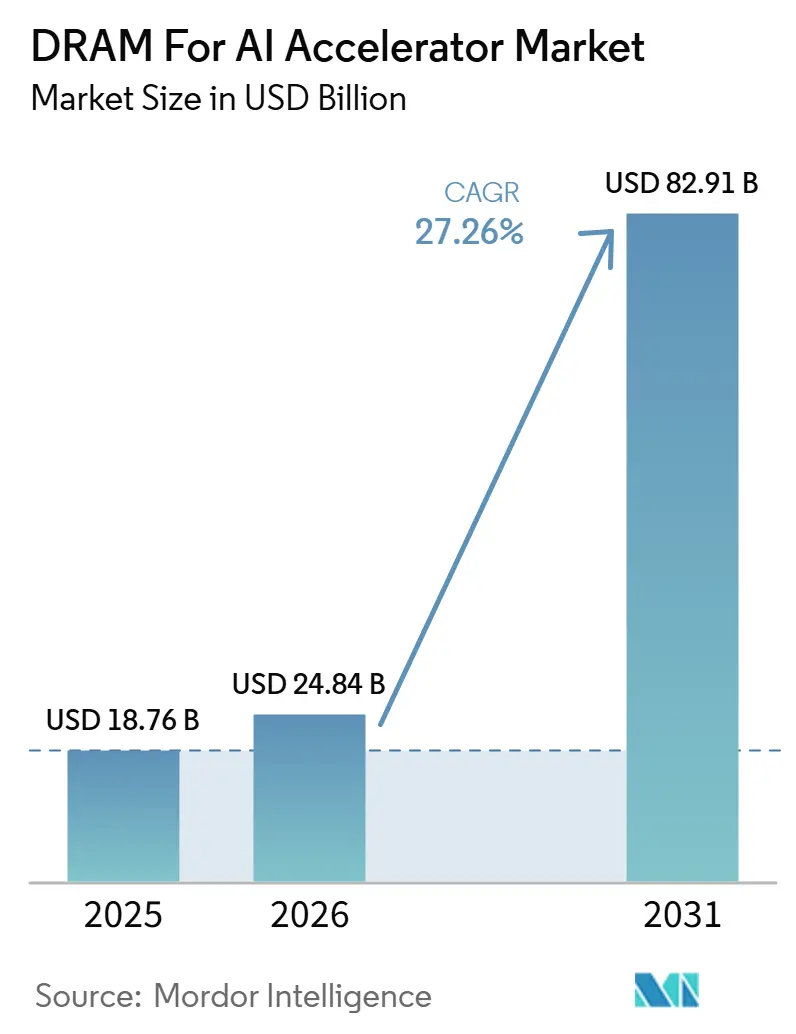

O tamanho do mercado de DRAM para acelerador de IA foi avaliado em USD 18,8 bilhões em 2025 e está previsto para atingir USD 82,9 bilhões até 2031, a um CAGR de 27,3% de 2026 a 2031. O mercado de DRAM para acelerador de IA está crescendo mais rapidamente do que o mercado de memória mais amplo porque os sistemas de treinamento e inferência de IA agora exigem memória otimizada para largura de banda em vez de configurações de uso geral. O centro da demanda deslocou-se para plataformas de computação ricas em HBM, tornando os acordos de fornecimento, o acesso a embalagens e o status de qualificação mais importantes do que os preços à vista neste mercado de DRAM para acelerador de IA. A expansão de capacidade também está se tornando mais estratégica, porque a produção de memória agora depende tanto do fornecimento de wafers quanto da prontidão de embalagens avançadas em toda a cadeia de valor. A América do Norte continua a ancorar a demanda por meio dos gastos de hiperescaladores, enquanto a Ásia-Pacífico está fortalecendo seu papel tanto como base de produção quanto como centro de consumo em rápido crescimento no mercado de DRAM para acelerador de IA. As principais oportunidades estão ligadas a pilhas de memória de maior densidade, programas de aceleradores personalizados e coordenação de longo prazo mais estreita entre fornecedores de memória, plataformas em nuvem e construtores de sistemas de IA.

Principais Conclusões do Relatório

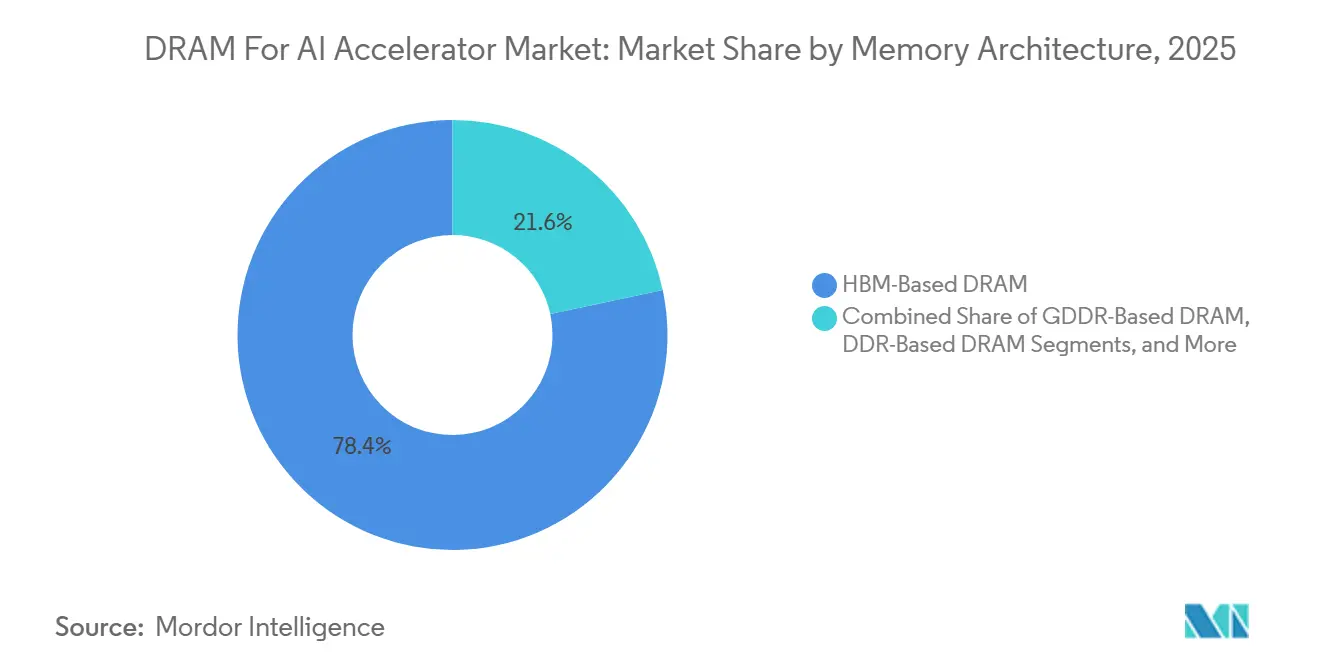

- Por arquitetura de memória, a DRAM Baseada em HBM detinha uma participação de 78,4% em 2025 e também está projetada para registrar o crescimento mais rápido, de 28,2%, até 2031 no mercado de DRAM para acelerador de IA.

- Por tipo de acelerador de IA, as plataformas GPU detinham 74,4% de participação em 2025, enquanto os ASICs aceleradores de IA estão previstos para expandir a 28,2% até 2031 no mercado de DRAM para acelerador de IA.

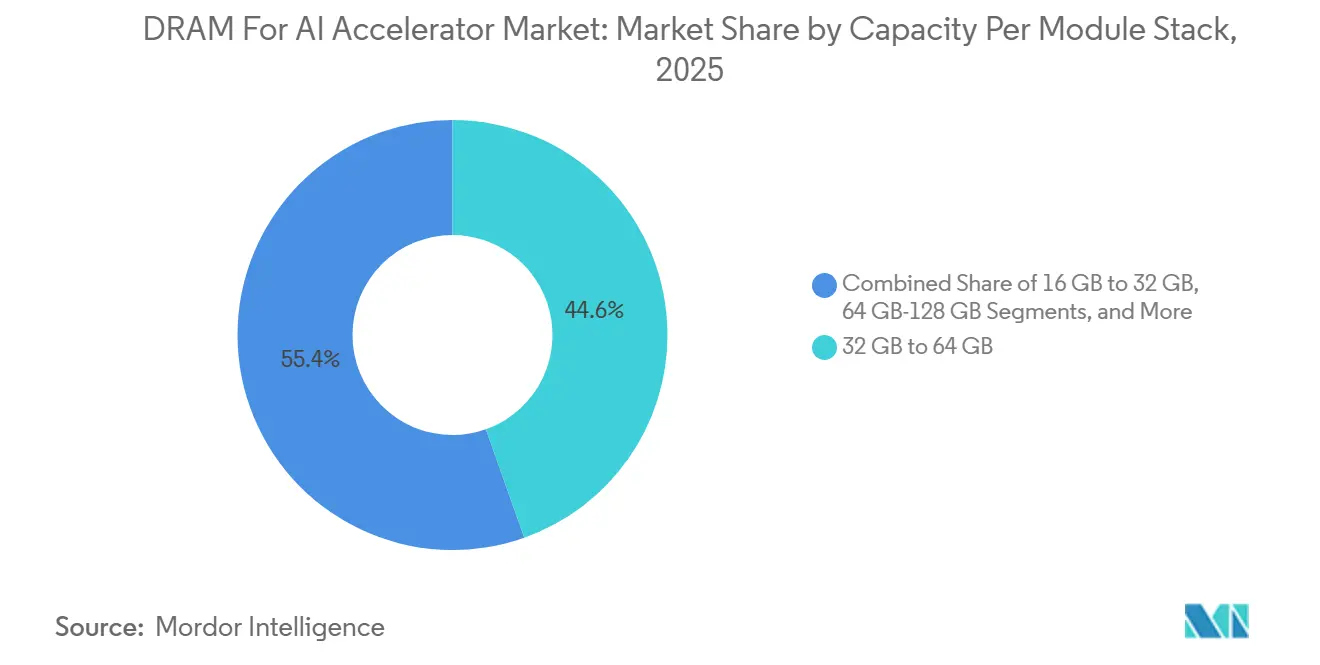

- Por capacidade por módulo ou pilha, o nível de 32 GB a 64 GB representou 44,6% de participação em 2025, enquanto o nível Acima de 128 GB está projetado para crescer a 28,3% até 2031 no mercado de DRAM para acelerador de IA.

- Por aplicação, as cargas de trabalho de treinamento representaram 63,2% em 2025, enquanto a inferência está prevista para expandir 27,9% até 2031 no mercado de DRAM para acelerador de IA.

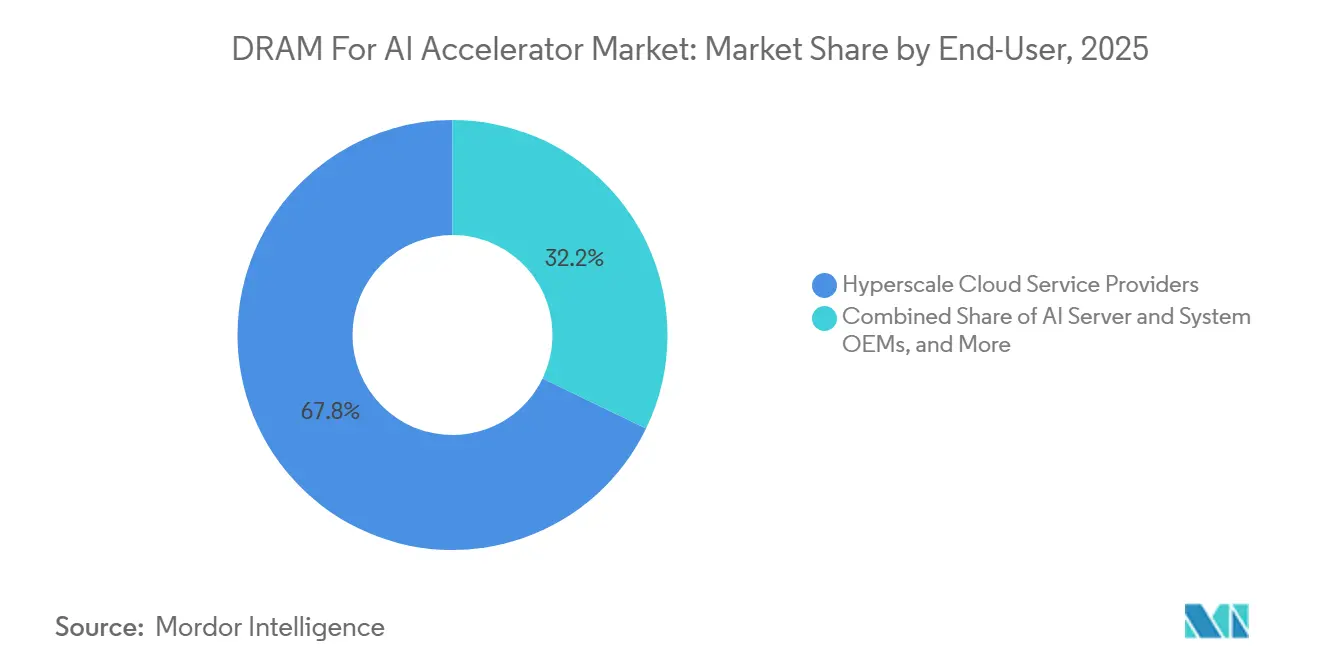

- Por usuário final, os provedores de serviços em nuvem de hiperescala detinham 67,8% de participação em 2025, e o mesmo segmento está projetado para crescer a 27,7% até 2031 no mercado de DRAM para acelerador de IA.

- Por geografia, a América do Norte representou 44,9% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer a 28,1% até 2031 no mercado de DRAM para acelerador de IA.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de DRAM para Acelerador de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Taxas de Adoção de HBM em Plataformas GPU de IA | +8.5% | Global | Curto prazo (≤ 2 anos) |

| Migração para Pilhas de Memória Otimizadas para Largura de Banda | +6.5% | Global | Médio prazo (2 a 4 anos) |

| Maiores Requisitos de Densidade de Memória em Clusters de Servidores de IA | +5.0% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Maior Demanda por Servidores Multi-GPU e Agrupamento de Memória | +3.0% | Global | Curto prazo (≤ 2 anos) |

| Melhoria de Rendimento de HBM e Expansão de Fornecimento | +2.0% | Ásia-Pacífico (Coreia do Sul, Japão) | Médio prazo (2 a 4 anos) |

| Crescente Uso de GDDR em GPUs de Inferência de IA Sensíveis ao Custo | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Adoção de HBM em Plataformas GPU de IA

O mercado de DRAM para acelerador de IA está sendo impulsionado para cima à medida que as principais GPUs de IA agora tratam o HBM como um requisito central em vez de uma escolha de memória opcional. A B200 da NVIDIA carrega 192 GB de HBM3e a 8 TB/s de largura de banda, e a geração Rubin escala para 288 GB de HBM4 por GPU.[1]NVIDIA Corporation, "NVIDIA Vera Rubin POD, Seven Chips, Five Rack-Scale Systems, One AI Supercomputer," NVIDIA Technical Blog, developer.nvidia.com Na escala de rack, a NVIDIA declarou que 72 GPUs Rubin agrupam seu HBM em um tecido de memória coerente de 13,5 TB, demonstrando como a capacidade de memória e o design de interconexão estão avançando juntos. Essa arquitetura mantém a demanda por HBM elevada mesmo que o crescimento de remessas de aceleradores se torne menos linear, porque mais memória está sendo conectada a cada dispositivo implantado. O artigo da Google de junho de 2026 sobre a evolução do sistema TPU também confirmou um aumento de 10 vezes na capacidade e largura de banda de HBM por nó de treinamento ao longo de cinco gerações. No mercado de DRAM para acelerador de IA, esse padrão sustenta o crescimento de valor contínuo porque o conteúdo de memória por nó de computação continua a aumentar a cada ciclo de plataforma.

Migração da DRAM de Uso Geral para Pilhas de Memória Otimizadas para Largura de Banda

O mercado de DRAM para acelerador de IA também está avançando porque a discussão sobre memória passou da capacidade bruta para a eficiência de largura de banda e a arquitetura de pilha. A JEDEC lançou o padrão HBM4 JESD270-4 em abril de 2025, definindo uma interface de 2.048 bits, 32 canais independentes, taxas de dados de até 8 Gbps e suporte para até 64 GB por pilha. Essa publicação é importante porque fornece aos compradores e projetistas de sistemas uma linha de base clara de interoperabilidade para a próxima geração de memória. O mesmo caminho de padronização continuou em dezembro de 2025, quando a JEDEC divulgou trabalhos sobre o SPHBM4 para fornecer a taxa de transferência do nível HBM4 com contagem de pinos reduzida. Como resultado, o mercado de DRAM para acelerador de IA está se beneficiando de uma migração mais formal para pilhas otimizadas para largura de banda, em vez de ajustes repetidos de formatos convencionais de DRAM. Essa mudança também suporta ciclos de produto mais longos para plataformas HBM porque os clientes agora podem planejar com base em escalabilidade baseada em padrões, em vez de caminhos de implementação únicos.

Rápido Crescimento nos Requisitos de Densidade de Memória de Clusters de Servidores de IA

O mercado de DRAM para acelerador de IA é ainda mais suportado pelo crescente volume de memória de clusters de servidores de IA nos níveis de nó, rack e sistema. A plataforma Rubin da NVIDIA conecta cada GPU com 3,6 TB/s de largura de banda NVLink bidirecional, e o rack NVL72 atinge 260 TB/s de largura de banda de expansão em todo o sistema. Esse design significa que a demanda por memória não é mais definida apenas por um único acelerador, porque o cluster completo é construído para se comportar como um único domínio grande de computação e memória. O TPU 8i da Google, introduzido no Google Cloud Next 2026, combina 288 GB de HBM com 384 MB de SRAM no chip para manter mais dados de trabalho próximos ao processador. O resultado é que cada nova geração de servidores aumenta os requisitos de memória para desempenho competitivo de IA. No mercado de DRAM para acelerador de IA, isso mantém a demanda vinculada à densidade de memória por implantação, não apenas ao número de chips enviados.

Aumento nas Configurações de Servidores Multi-GPU e Demanda por Agrupamento de Memória

O mercado de DRAM para acelerador de IA também está sendo fortalecido pela migração para sistemas multi-GPU que dependem de memória agrupada. A NVIDIA introduziu o NVLink Fusion em 2026 para permitir que dispositivos de computação semicustomizados e personalizados participem de uma arquitetura NVLink em escala de rack. Esse passo é importante porque estende os tecidos de memória coerentes além da linha de GPU padrão de um único fornecedor. Uma vez que se espera que múltiplos dispositivos operem dentro de um único ambiente de memória conectado, cada acelerador ainda precisa de fortes recursos de memória local para suportar portabilidade e desempenho equilibrado do sistema. Isso reduz o espaço prático para configurações de baixa memória em implantações de IA de alto valor. No mercado de DRAM para acelerador de IA, a adoção de designs de memória agrupada, portanto, expande a demanda endereçável vinculada a cada construção em escala de rack. Também vincula a receita de memória mais estreitamente às escolhas de design de sistema completo do que à substituição no nível de componentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Embalagem de HBM e Capacidade Limitada de Substrato Avançado | -3.5% | Global | Curto prazo (≤ 2 anos) |

| Altas Barreiras de Qualificação para Novos Fornecedores de DRAM | -2.5% | Global | Longo prazo (≥ 4 anos) |

| Competição de Alocação de Memória com a Demanda Geral de DDR para Servidores | -1.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Controles de Exportação e Restrições Geopolíticas no Fornecimento de Memória Avançada | -2.5% | Ásia-Pacífico, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Embalagem de HBM e Capacidade Limitada de Substrato Avançado

O mercado de DRAM para acelerador de IA continua a enfrentar um limite real de embalagens avançadas e prontidão de substratos, mesmo com a demanda por memória permanecendo forte. O programa comercial de HBM4 da Samsung Electronics usa um die base de 4nm e atinge até 3,3 TB/s por pilha, demonstrando o nível de integração de processo agora exigido para os principais produtos de memória de IA. Em julho de 2026, a Samsung Electronics e a SK Hynix comprometeram KRW 240 trilhões (USD 155 bilhões) na região de Chungcheong para novas plantas de fabricação de HBM e instalações de embalagem avançada, sublinhando a extensão da capacidade downstream que ainda precisa ser construída. A escala desse investimento mostra que a embalagem continua sendo um gargalo grande o suficiente para moldar a estratégia dos fornecedores e a alocação de capital regional. Quando as linhas de embalagem ficam atrás da produção de wafers, os dies de memória sozinhos não se traduzem em um fornecimento acabado de aceleradores. É por isso que o mercado de DRAM para acelerador de IA ainda enfrenta fricção de fornecimento no curto prazo, mesmo enquanto os gastos com capacidade estão se acelerando.

Altas Barreiras de Qualificação para Novos Fornecedores de DRAM

O mercado de DRAM para acelerador de IA também é restringido por longos ciclos de validação de clientes e pela complexidade técnica necessária para um fornecimento qualificado de HBM. O padrão HBM4 da JEDEC estabeleceu uma estrutura comum, mas não elimina a necessidade de testes em nível de sistema em energia, temperatura, rendimento e compatibilidade de controladores. O anúncio de remessa de HBM4 da Samsung em fevereiro de 2026 deixou claro que a produção em massa permanece alinhada com os cronogramas de qualificação dos clientes, sublinhando que o timing comercial ainda está vinculado a marcos de aprovação em vez de apenas à produção manufatureira. Novos entrantes, portanto, enfrentam uma barreira que é em parte um desafio de fabricação e em parte um desafio de relacionamento com os projetistas de aceleradores. Isso retarda a diversificação de fornecedores mesmo quando a demanda é atraente e o capital está disponível. Como resultado, o mercado de DRAM para acelerador de IA permanece difícil de entrar no segmento de alto nível, o que limita a rapidez com que o fornecimento pode se expandir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Memória: HBM Estabelece uma Liderança Estrutural Duradoura em Memória de IA

A DRAM Baseada em HBM detinha 78,4% da participação do mercado de DRAM para acelerador de IA em 2025 e também está projetada para expandir a um CAGR de 28,2% até 2031. Essa liderança reflete como a memória de acelerador de IA agora está sendo selecionada com base em largura de banda, densidade e eficiência do sistema, em vez de apenas na lógica convencional de custo por bit. O artigo da Google sobre TPU de junho de 2026 mostrou um aumento de 10 vezes na capacidade e largura de banda de HBM por nó de treinamento ao longo de cinco gerações, o que ajuda a explicar por que o HBM passou de uma opção premium para um requisito central de plataforma. O padrão HBM4 da JEDEC também formalizou o próximo passo nessa migração, com até 64 GB por pilha e uma estrutura de interface muito mais ampla para computação de alto rendimento. No setor de DRAM para acelerador de IA, essa combinação torna o HBM a arquitetura de referência para implantações de IA de fronteira.

A DRAM Baseada em GDDR permanece relevante no mercado de DRAM para acelerador de IA, onde sistemas de inferência sensíveis ao custo precisam de uma conta de memória menor do que o hardware de treinamento rico em HBM. Seu papel é mais forte em cargas de trabalho que podem aceitar menor complexidade de embalagem enquanto ainda exigem largura de banda significativa. A DRAM Baseada em DDR continua na camada de memória do sistema de servidores de IA, onde suporta orquestração, movimentação de dados e armazenamento em buffer do lado do host em vez de execução direta de acelerador de alta largura de banda. À medida que os sistemas de IA em escala de rack se tornam mais coerentes, a DDR ainda importa, mas seu papel estratégico está mudando de memória central de acelerador para memória de suporte em todo o design do servidor. O resultado é que o mercado de DRAM para acelerador de IA não está se afastando completamente de outros tipos de memória, mas está claramente atribuindo a eles papéis mais estreitos dentro de uma pilha de arquitetura centrada em HBM.

Por Tipo de Acelerador de IA: ASICs Desafiam a Predominância das GPUs nos Níveis de Inferência

As plataformas GPU representaram 74,4% do tamanho do mercado de DRAM para acelerador de IA em 2025, enquanto os ASICs aceleradores de IA estão previstos para crescer a 28,2% até 2031. As GPUs mantêm a liderança porque continuam sendo a escolha padrão para clusters de treinamento de hiperescaladores e ampla compatibilidade de software de IA. Ao mesmo tempo, os programas de ASIC personalizados estão ganhando força porque os grandes provedores de nuvem querem melhor controle de custos e alinhamento mais estreito entre memória, interconexão e comportamento de serviço de modelos. O TPU 8i da Google apresenta 288 GB de HBM e 8.601 GB/s de largura de banda, demonstrando com que rapidez os programas de aceleradores proprietários estão fechando a lacuna de capacidade com as plataformas GPU convencionais.[2]"Google's Training Supercomputers From TPU v2 to Ironwood, Architectural Stability, Scale, Resilience, Power Efficiency, and Sustainability Across Five Generations," arXiv, arxiv.org No mercado de DRAM para acelerador de IA, isso significa que o crescimento de aquisições está se expandindo além de uma única categoria dominante de acelerador, mesmo que as GPUs ainda controlem a maior base instalada.

Os aceleradores baseados em FPGA ocupam uma posição menor, mas retêm valor em comunicações de baixa latência, computação financeira e ambientes de implantação direcionados onde a reconfigurabilidade permanece importante. As CPUs com aceleração de IA também mantêm um lugar em configurações de inferência empresarial que priorizam a compatibilidade com a infraestrutura de servidores estabelecida e suporte de software mais amplo. Isso mantém o mercado de DRAM para acelerador de IA vinculado a múltiplos caminhos de computação em vez de um único modelo de hardware. Mesmo assim, a pressão de crescimento mais forte ainda está se deslocando para produtos que podem suportar grandes volumes de HBM e alto rendimento de memória paralela. O efeito líquido é que as GPUs continuam a definir o volume atual, enquanto os ASICs estão moldando onde a demanda futura de memória se expande mais rapidamente no mercado de DRAM para acelerador de IA.

Por Capacidade por Módulo ou Pilha: Níveis de Ultradensidade Sinalizam uma Mudança Geracional

O nível de 32 GB a 64 GB capturou 44,6% de participação do tamanho do mercado de DRAM para acelerador de IA em 2025, enquanto o nível Acima de 128 GB está projetado para expandir a 28,3% até 2031. A base instalada atual ainda reflete grandes implantações de sistemas GPU ricos em HBM anteriores que tornaram essa faixa intermediária o padrão prático para clusters de produção. Essa posição agora está sendo desafiada por designs de memória muito mais densos vinculados à próxima onda de lançamentos de aceleradores. A geração Rubin da NVIDIA escala para 288 GB de HBM4 por GPU, e o TPU 8i da Google também foi lançado com 288 GB de HBM, o que eleva o nível de desempenho para novos sistemas de fronteira. No mercado de DRAM para acelerador de IA, isso torna o nível Acima de 128 GB o sinal mais claro de para onde as especificações de sistema do próximo ciclo estão se dirigindo.

O nível de 64 GB a 128 GB permanece um segmento de ponte importante porque se encaixa em muitos clusters de inferência empresarial que precisam de fortes recursos de memória sem o perfil de custo de fronteira mais alto. Níveis menores ainda atendem a inferência de borda, estação de trabalho e ambientes orientados a FPGA selecionados, onde os orçamentos de memória e as necessidades de aplicação são mais restritos. A Samsung declarou que seu HBM4 comercial oferece 24 GB a 36 GB por pilha de 12 camadas e melhora a eficiência energética em 40% em comparação com o HBM3e, suportando a migração para maior capacidade sem redesenho constante de embalagem. Isso importa porque o caminho de escalabilidade neste mercado de DRAM para acelerador de IA é cada vez mais baseado em pilhas mais densas em vez de simplesmente adicionar mais componentes ao redor da embalagem. Como resultado, a migração de capacidade está se tornando mais contínua, estreitando a lacuna entre o nível empresarial convencional e o nível de fronteira mais alto.

Por Aplicação: Inferência Reduz Rapidamente a Lacuna em Relação à Demanda Impulsionada pelo Treinamento

As cargas de trabalho de treinamento representaram 63,2% da participação do mercado de DRAM para acelerador de IA em 2025, enquanto a inferência está projetada para crescer a 27,9% até 2031. O treinamento permaneceu maior porque o desenvolvimento de modelos de fronteira ainda depende de clusters dedicados com requisitos muito altos de densidade e largura de banda de memória. No entanto, a inferência está crescendo rapidamente à medida que o serviço em tempo real, a IA agêntica e as cargas de trabalho de contexto longo aumentam o volume de memória em ambientes de produção. A Google posicionou o TPU 8t para pré-treinamento em larga escala e o TPU 8i para inferência e cargas de trabalho agênticas, o que mostra que a inferência intensiva em memória agora é importante o suficiente para justificar variantes de hardware de propósito específico. No setor de DRAM para acelerador de IA, essa mudança está estreitando a separação histórica entre as necessidades de memória de treinamento e as necessidades de memória de inferência.

A computação de alto desempenho permanece a terceira trilha de aplicação no mercado de DRAM para acelerador de IA, especialmente para simulação, genômica e cargas de trabalho climáticas que exigem alto rendimento de memória semelhante ao do treinamento de IA. A visualização profissional também permanece em demanda, com maior relevância para ambientes de estação de trabalho e renderização que normalmente dependem de configurações de memória de menor intensidade do que os principais sistemas de IA. Esses dois segmentos não lideram o mercado de DRAM para acelerador de IA, mas ampliam a base instalada e suavizam a dependência de um único padrão de carga de trabalho. Eles também mantêm os caminhos de memória GDDR e outros não HBM relevantes no nível do sistema, mesmo que o HBM lidere a criação de valor. A combinação de aplicações está, portanto, mudando menos por substituição e mais pelo aumento da intensidade de memória tanto do treinamento quanto da inferência dentro do mesmo cenário de computação mais amplo.

Por Usuário Final: Hiperescaladores Impulsionam o Volume, OEMs o Distribuem em Clusters Empresariais

Os provedores de serviços em nuvem de hiperescala detinham uma participação de 67,8% em 2025 e estão projetados para crescer a 27,7% até 2031 no mercado de DRAM para acelerador de IA. Sua liderança reflete a concentração de gastos entre as plataformas de nuvem, que estão construindo clusters internos de treinamento e inferência em um ritmo que compradores menores não conseguem igualar. Isso dá aos hiperescaladores um papel direto na definição de prioridades de qualificação, acordos de fornecimento e o timing da adoção de memória de alta densidade em toda a cadeia de valor. Também significa que a demanda no mercado de DRAM para acelerador de IA é cada vez mais moldada por um número limitado de programas de aquisição com requisitos de unidade muito grandes. Essa concentração suporta maior visibilidade de receita para fornecedores qualificados, mesmo quando os mercados de memória mais amplos permanecem mais cíclicos.

Os OEMs de servidores e sistemas de IA formam a segunda maior camada de usuários finais porque empacotam sistemas ricos em aceleradores para compradores empresariais e transformam as escolhas de design em escala de nuvem em infraestrutura implantável. Sua importância é especialmente evidente na memória de nível médio a superior, onde os clusters de IA empresarial precisam de forte desempenho, mas ainda seguem configurações de sistema mais padronizadas. As empresas de semicondutores representam outro grupo de usuários significativo porque precisam de DRAM avançada para validação de ASIC personalizado, benchmarking e produção inicial. As instituições de pesquisa e acadêmicas permanecem o menor grupo, e seu acesso frequentemente depende de plataformas de nuvem ou programas públicos de supercomputação em vez de aquisição direta. O mercado de DRAM para acelerador de IA, portanto, combina extrema concentração de demanda no topo com um caminho de distribuição downstream mais amplo entre OEMs, desenvolvedores de chips e usuários de pesquisa.

Análise Geográfica

A América do Norte representou 44,9% do tamanho do mercado de DRAM para acelerador de IA em 2025. A região lidera porque os maiores programas de capital de hiperescaladores permanecem concentrados nos Estados Unidos, onde o desenvolvimento de modelos e as construções de infraestrutura de IA ainda estão centrados. Esse padrão de demanda mantém o mercado de DRAM para acelerador de IA estreitamente vinculado ao comportamento de compra da Microsoft, Google, Amazon e Meta, mesmo quando a produção ocorre em outro lugar. Os Estados Unidos também moldam o ambiente regulatório para memória avançada. O Bureau of Industry and Security adicionou o HBM ao ECCN 3A090.c em sua regra de dezembro de 2024 e estendeu os controles de exportação relacionados a remessas envolvendo a China e Macau, reforçando assim o papel central da América do Norte na cadeia de fornecimento de países aliados.

A Europa permanece um bloco regional menor no mercado de DRAM para acelerador de IA, e sua demanda está crescendo a partir de uma base inicial menor. A região é suportada por programas de IA soberana, investimentos locais em centros de dados e interesse empresarial em infraestrutura de inferência que atende aos requisitos de residência de dados. Isso dá à Europa um perfil de adoção mais estável, com maior ênfase em implantação controlada e prontidão para conformidade do que nos maiores clusters de treinamento de fronteira. A região ainda não corresponde à América do Norte em escala de gastos, mas permanece relevante porque os requisitos de implantação local continuam a criar demanda por sistemas de IA de alta largura de banda.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido no mercado de DRAM para acelerador de IA, com um CAGR projetado de 28,1% até 2031. A região desempenha um papel duplo como principal base de produção de DRAM avançada e como um centro de demanda crescente por infraestrutura de computação de IA. Em julho de 2026, a Samsung Electronics e a SK Hynix comprometeram KRW 240 trilhões, ou USD 155 bilhões, na região de Chungcheong da Coreia do Sul para novas plantas de fabricação de HBM e instalações de embalagem avançada. A Micron Technology também iniciou a expansão de sua unidade em Hiroshima em julho de 2026 para fortalecer a capacidade de produção de HBM no Japão. O segmento Resto do Mundo permanece em estágio inicial, mas os gastos com IA soberana em partes do Oriente Médio estão começando a atrair mais do mercado de DRAM para acelerador de IA para novas geografias de implantação.

Cenário Competitivo

O mercado de DRAM para acelerador de IA permanece altamente concentrado, pois SK Hynix, Samsung Electronics e Micron Technology fornecem produtos HBM que estão no centro da demanda atual por aceleradores de IA. Essa concentração importa porque o HBM representou 78,4% da demanda do mercado em 2025, o que significa que a liderança nessa categoria de memória molda fortemente a direção do mercado mais amplo de DRAM para acelerador de IA. A principal disputa competitiva é, portanto, menos sobre participação básica e mais sobre quem pode escalar a produção qualificada, melhorar os rendimentos e garantir vagas de longo prazo nos principais programas de hardware de IA. O posicionamento dos fornecedores também é moldado pela capacidade de gerenciar embalagens avançadas, desenvolvimento de die base e qualificação de clientes simultaneamente. Isso torna a estrutura competitiva mais rígida e mais lenta para mudar do que nos ciclos tradicionais de DRAM.

A Samsung Electronics fortaleceu sua posição em fevereiro de 2026 ao enviar HBM4 comercial com um die base de 4nm, largura de banda de até 3,3 TB/s por pilha e uma melhoria de eficiência energética de 40% em relação ao HBM3e.[3]Samsung Electronics, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung Newsroom, news.samsung.com Esse movimento foi estrategicamente importante porque mostrou o esforço da Samsung para se diferenciar por meio de integração interna mais profunda em vez de depender apenas do escalonamento de memória padrão. A Micron Technology reforçou sua própria posição em julho de 2026 ao anunciar até USD 3 bilhões para fortalecer o ecossistema de semicondutores dos EUA, incluindo um acordo de fornecimento de longo prazo vinculado a wafers de silício bruto. Esses movimentos mostram que a competição no mercado de DRAM para acelerador de IA está sendo cada vez mais travada por meio de profundidade de capital, controle de ecossistema e garantia de fornecimento, em vez de apenas preços.

A Coreia do Sul permanece central nessa corrida porque a Samsung Electronics e a SK Hynix anunciaram planos de investimento combinados de KRW 240 trilhões, ou USD 155 bilhões, em julho de 2026 para fabricação de HBM e embalagem avançada na região de Chungcheong. Esse nível de gastos indica que os principais fornecedores estão tratando o acesso a embalagens e a escala de produção como armas estratégicas no mercado de DRAM para acelerador de IA. A competição do lado da demanda também está impulsionando os fornecedores para frente, porque o TPU 8t e o TPU 8i da Google mostram que os hiperescaladores estão expandindo seus próprios roteiros de aceleradores junto com as plataformas GPU convencionais.[4]Google Cloud, "TPU 8t and TPU 8i Technical Deep Dive," Google Cloud Blog, cloud.google.com À medida que os programas de silício personalizado se expandem, os fabricantes de memória precisarão suportar mais variantes de plataforma sem perder velocidade de qualificação ou disciplina de rendimento. O cenário competitivo no mercado de DRAM para acelerador de IA, portanto, permanece concentrado no topo, mas está se tornando mais exigente em execução tanto nos ecossistemas de fornecedores quanto de clientes.

Escopo do Relatório Global do Mercado de DRAM para Acelerador de IA

O Relatório do Mercado de DRAM para Acelerador de IA é Segmentado por Arquitetura de Memória (DRAM Baseada em HBM, DRAM Baseada em GDDR e DRAM Baseada em DDR), Tipo de Acelerador de IA (GPU, ASIC Acelerador de IA, FPGA e CPU com Aceleração de IA), Capacidade por Módulo/Pilha (Até 16 GB, 16 GB a 32 GB, 32 GB a 64 GB, 64 GB a 128 GB e Acima de 128 GB), Aplicação (Treinamento, Inferência, Computação de Alto Desempenho e Visualização Profissional) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| DRAM Baseada em HBM |

| DRAM Baseada em GDDR |

| DRAM Baseada em DDR |

| GPU |

| ASIC Acelerador de IA |

| FPGA |

| CPU com Aceleração de IA |

| Até 16 GB |

| 16 GB a 32 GB |

| 32 GB a 64 GB |

| 64 GB a 128 GB |

| Acima de 128 GB |

| Treinamento |

| Inferência |

| Computação de Alto Desempenho |

| Visualização Profissional |

| Provedores de Serviços em Nuvem de Hiperescala |

| OEMs de Servidores e Sistemas de IA |

| Empresas de Semicondutores |

| Instituições de Pesquisa e Acadêmicas |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Resto da Ásia-Pacífico | |

| Resto do Mundo |

| Por Arquitetura de Memória | DRAM Baseada em HBM | |

| DRAM Baseada em GDDR | ||

| DRAM Baseada em DDR | ||

| Por Tipo de Acelerador de IA | GPU | |

| ASIC Acelerador de IA | ||

| FPGA | ||

| CPU com Aceleração de IA | ||

| Por Capacidade por Módulo ou Pilha | Até 16 GB | |

| 16 GB a 32 GB | ||

| 32 GB a 64 GB | ||

| 64 GB a 128 GB | ||

| Acima de 128 GB | ||

| Por Aplicação | Treinamento | |

| Inferência | ||

| Computação de Alto Desempenho | ||

| Visualização Profissional | ||

| Por Usuário Final | Provedores de Serviços em Nuvem de Hiperescala | |

| OEMs de Servidores e Sistemas de IA | ||

| Empresas de Semicondutores | ||

| Instituições de Pesquisa e Acadêmicas | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Resto da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da DRAM para aceleradores de IA até 2031?

O mercado de DRAM para acelerador de IA está previsto para atingir USD 82,91 bilhões até 2031, acima de USD 18,76 bilhões em 2025, com um CAGR de 27,26% de 2026 a 2031.

Por que o HBM está liderando a demanda por memória de IA?

O HBM liderou com 78,36% de participação em 2025 porque as principais GPUs de IA e os aceleradores personalizados agora dependem de largura de banda muito alta, pilhas densas e integração mais estreita entre memória e computação.

Qual aplicação está se expandindo mais rapidamente na demanda por memória de IA?

A inferência é a aplicação de crescimento mais rápido, a 27,94% até 2031, pois as cargas de trabalho de serviço em tempo real e de IA agêntica exigem mais capacidade e largura de banda de memória.

Quais usuários finais impulsionam as maiores compras de memória?

Os provedores de serviços em nuvem de hiperescala lideraram com 67,84% de participação em 2025, refletindo a escala dos gastos com infraestrutura de treinamento e inferência entre as maiores plataformas de nuvem.

Qual região está crescendo mais rapidamente em DRAM para acelerador de IA?

A Ásia-Pacífico está projetada para crescer a 28,10% até 2031, suportada por seu papel tanto como principal base de produção quanto como região de implantação de computação de IA em expansão.

Qual é o maior desafio de fornecimento no curto prazo?

A embalagem avançada e a qualificação permanecem as principais restrições, porque a produção de wafers por si só não garante a disponibilidade de HBM acabado para programas qualificados de aceleradores de IA.

Página atualizada pela última vez em: