Tamanho e Participação do Mercado de Dog Food Topper

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

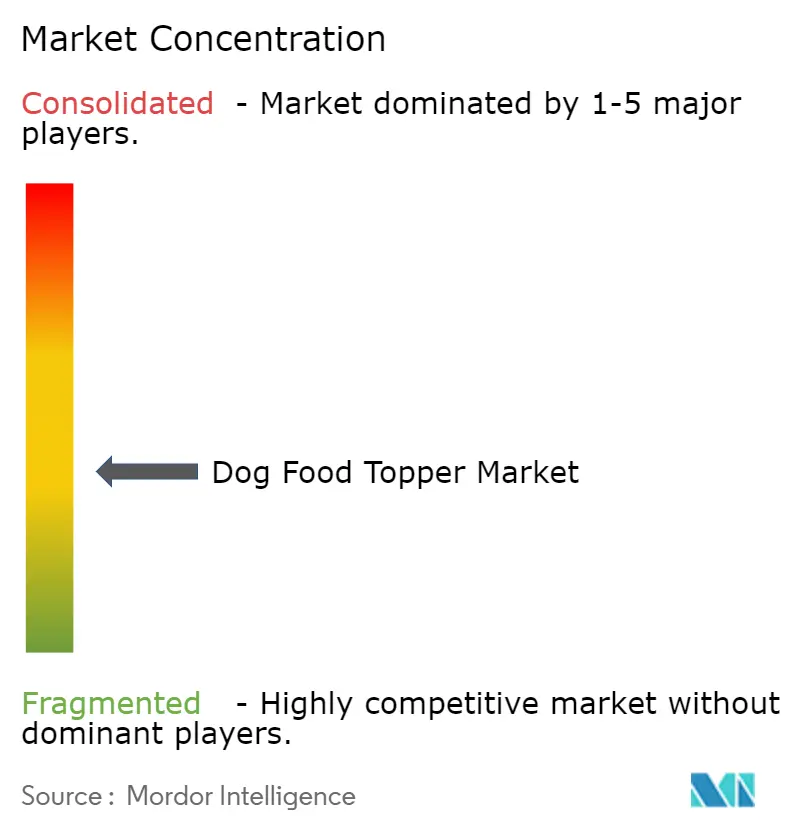

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dog Food Topper por Mordor Intelligence

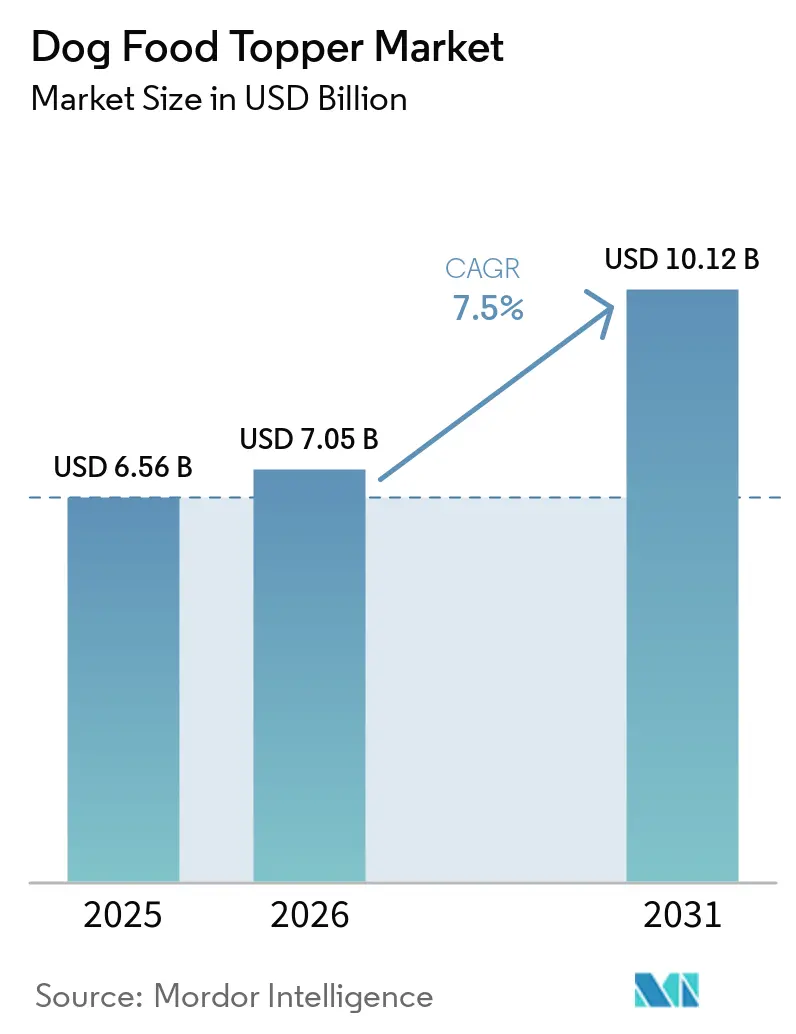

O tamanho do Mercado de Dog Food Topper foi avaliado em USD 6,56 bilhões em 2025 e estima-se que cresça de USD 7,05 bilhões em 2026 para atingir USD 10,12 bilhões até 2031, a um CAGR de 7,5% durante o período de previsão (2026-2031). Os tutores de animais de estimação estão cada vez mais adicionando camadas funcionais ao ração seca tradicional em vez de substituir refeições inteiras, permitindo a personalização sem alterar as rotinas de alimentação estabelecidas. Embora os formatos secos e liofilizados continuem a dominar, a crescente preferência por toppers líquidos e frescos destaca a importância da percepção de frescor em detrimento da conveniência de longa vida útil. A inovação em ingredientes está se expandindo além das carnes tradicionais para incluir insetos e pós-bióticos derivados de fermentação, combinando sustentabilidade com benefícios nutricionais. Além disso, assinaturas digitais, comércio social e ferramentas de nutrição baseadas em inteligência artificial estão influenciando as estratégias das marcas. No entanto, regulamentações fragmentadas e altos custos de logística de cadeia de frio estão moderando o ritmo de crescimento do mercado.

Principais Conclusões do Relatório

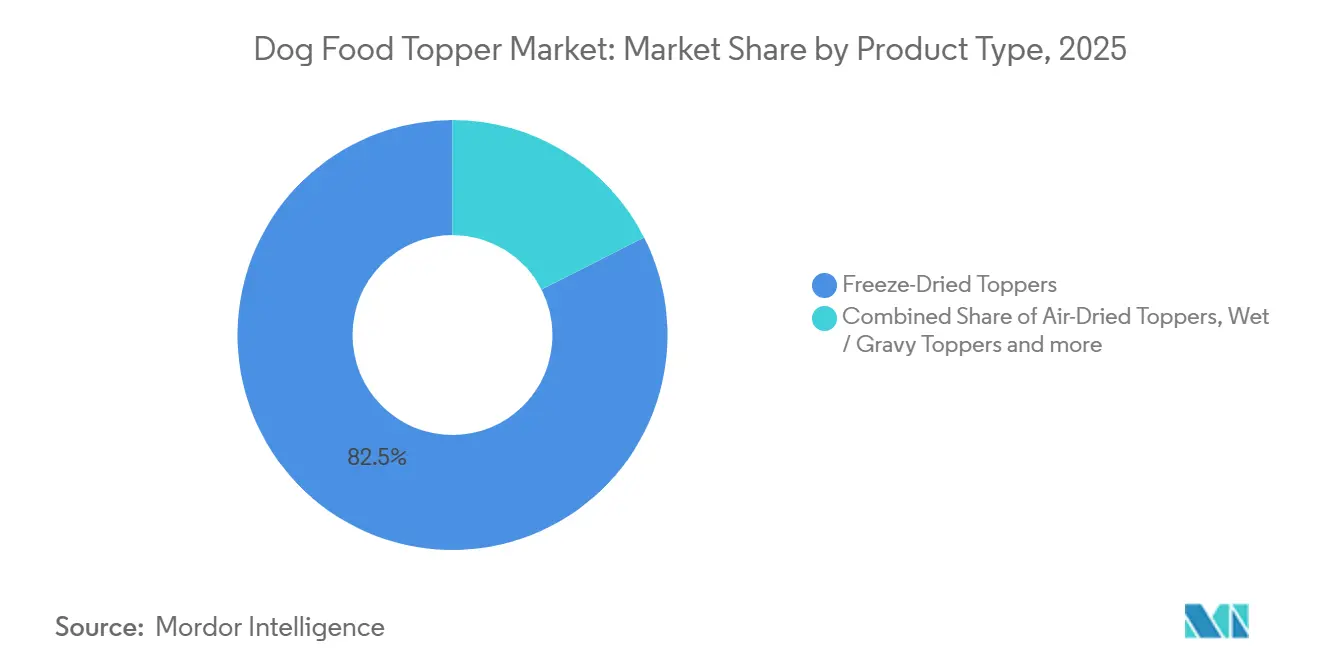

- Por tipo de produto, os toppers liofilizados representaram a maior participação de 82,5% do mercado em 2025, e o tamanho do mercado está projetado para alcançar o crescimento mais rápido com um CAGR de 12,0% de 2026 a 2031.

- Por fonte de ingrediente, as proteínas de origem animal dominaram com a maior participação de 71,0% do mercado em 2025, enquanto o tamanho do mercado de proteínas de origem de insetos está previsto para crescer ao CAGR mais rápido de 14,5% de 2026 a 2031.

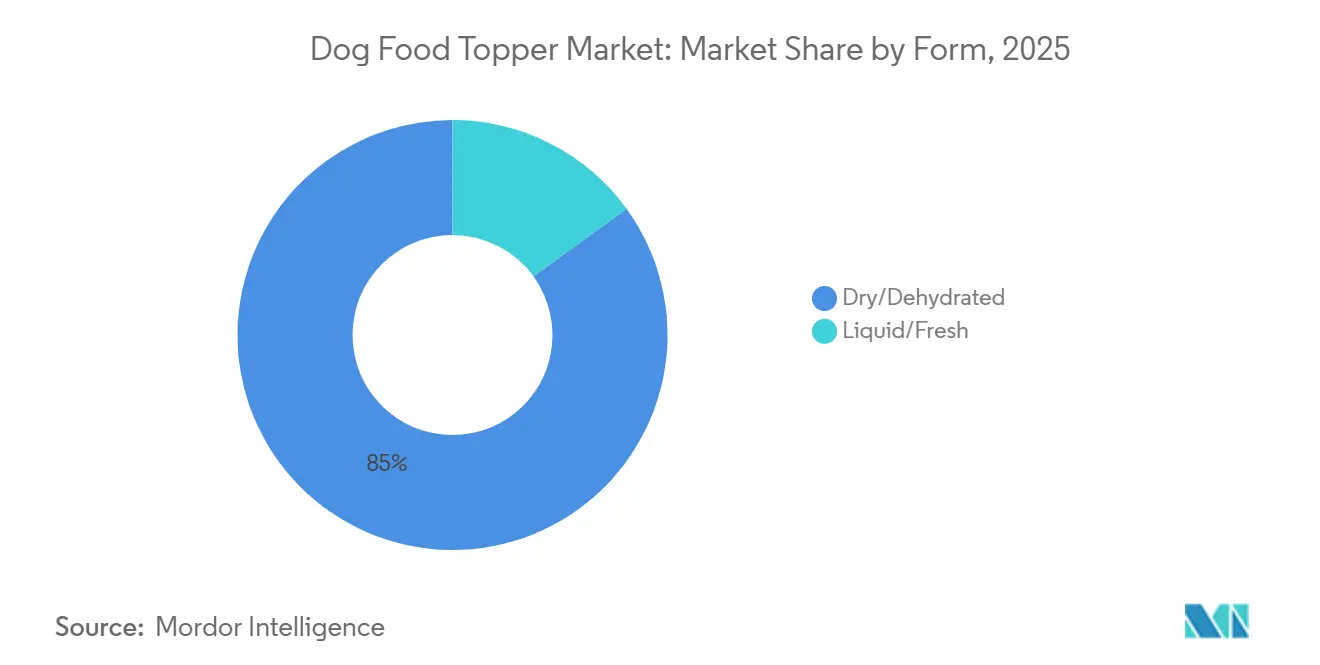

- Por forma, a forma seca/desidratada deteve a maior participação de 85% do mercado de dog food topper em 2025. O tamanho do mercado de forma líquida/fresca está projetado para crescer ao CAGR mais rápido de 10,3% de 2026 a 2031.

- Por canal de distribuição, as lojas especializadas em animais de estimação representaram a maior participação de 23,9% do mercado de dog food topper em 2025. O tamanho do mercado de varejo online e direto ao consumidor está previsto para expandir ao CAGR mais rápido de 18,0% de 2026 a 2031.

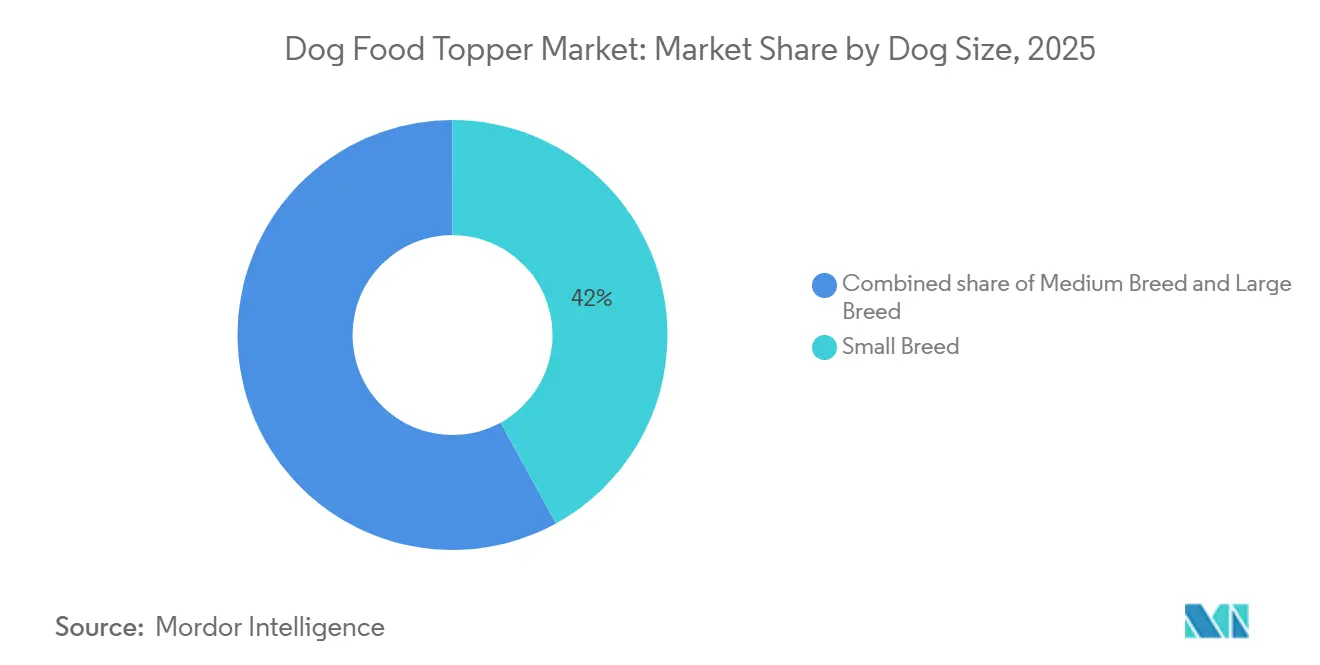

- Por tamanho do cão, as raças pequenas representaram a maior participação de 42,0% do mercado de dog food topper em 2025, e o tamanho do mercado está projetado para crescer ao CAGR mais rápido de 9,0% de 2026 a 2031.

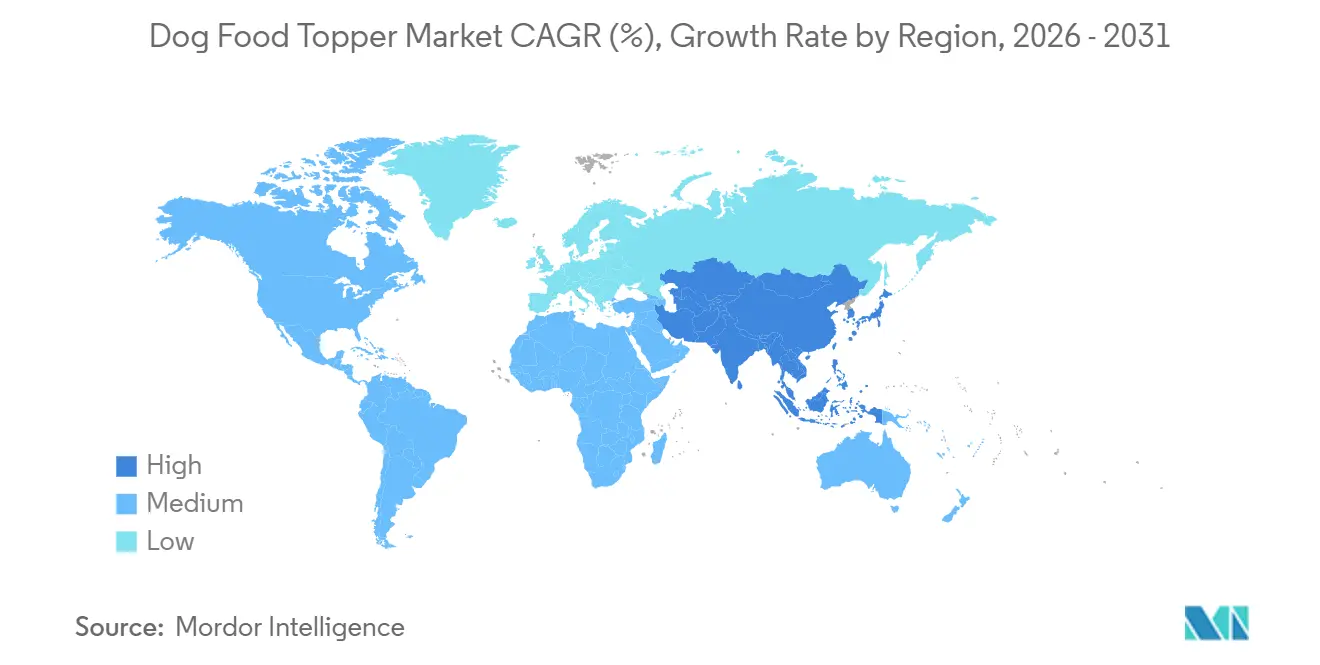

- Por geografia, a América do Norte liderou o mercado com 38,0% da participação do mercado de dog food topper em 2025, enquanto o tamanho do mercado da Ásia-Pacífico está projetado para crescer ao CAGR mais rápido de 11% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dog Food Topper

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização das dietas de animais de estimação | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nos formatos liofilizados e inspirados no cru | +1.5% | América do Norte, Europa e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente obesidade de animais de estimação impulsionando toppers funcionais | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de modelos de assinatura direto ao consumidor | +1.4% | Global, com núcleo na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Algoritmos de nutrição personalizada habilitados por inteligência artificial | +0.9% | América do Norte, Europa e adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adições de pós-bióticos derivados de fermentação para saúde intestinal | +0.7% | Global, impulso regulatório na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização das Dietas de Animais de Estimação

Os tutores de animais de estimação estão alocando mais recursos em dog food toppers premium que priorizam ingredientes de qualidade humana, transparência e benefícios funcionais à saúde, impulsionados pela crescente tendência de humanização dos animais de estimação. Os millennials e a Geração Z juntos representam aproximadamente 57% da posse de animais de estimação, desempenhando um papel significativo no impulso à demanda por produtos de nutrição pet de alta qualidade e especializados. [1]Fonte: Associação Americana de Produtos para Animais de Estimação (APPA), Estatísticas de Posse de Animais de Estimação; Pet Age, Tendências de Posse de Animais de Estimação da Geração Z e Millennials, petage.com. As marcas estão se concentrando em aspectos como proveniência do produto, embalagens recicláveis e inclusões de ingredientes visíveis para aprimorar as experiências de alimentação. A disposição de pagar um preço premium decorre da percepção de personalização enquanto se mantém os produtos de ração seca principais. O crescimento é mais rápido na América do Norte e na Europa, com uma tendência crescente na região da Ásia-Pacífico à medida que os consumidores urbanos adotam hábitos premium inspirados em alimentos humanos.

Aumento nos Formatos Liofilizados e Inspirados no Cru

Os toppers liofilizados passaram de produtos de nicho para melhorias convencionais, oferecendo nutrição semelhante ao cru sem a necessidade de refrigeração. Esses toppers atraem os tutores de animais de estimação devido à sua capacidade de reter nutrientes e proporcionar variedade de textura, o que incentiva compras repetidas. Além disso, as opções híbridas desidratadas ao ar estão ganhando força, pois ajudam a reduzir os custos de energia durante a produção. A crescente disponibilidade desses formatos em lojas de varejo em massa destaca sua crescente aceitação entre os consumidores. Essa tendência está contribuindo significativamente para a expansão do mercado de dog food topper, à medida que mais tutores de animais de estimação buscam melhorias de refeição convenientes e nutritivas para seus pets.

Crescente Obesidade de Animais de Estimação Impulsionando Toppers Funcionais

A crescente prevalência da obesidade em animais de estimação está impulsionando a demanda por toppers funcionais contendo ingredientes como glucosamina, ácidos graxos ômega-3 e fibras para auxiliar no controle de peso e na saúde articular. De acordo com a Associação para a Prevenção da Obesidade em Animais de Estimação, cerca de 59% dos cães nos Estados Unidos foram classificados como acima do peso ou obesos em 2022, ressaltando a magnitude do problema e a necessidade de soluções nutricionais especializadas. Os veterinários frequentemente recomendam toppers funcionais como um método eficaz para melhorar a qualidade da dieta sem alterar o alimento principal, permitindo porções controladas e benefícios adicionais à saúde.

Adoção Crescente de Modelos de Assinatura Direto ao Consumidor

As vendas online diretas oferecem receita recorrente, insights detalhados de dados e margens de lucro melhoradas para marcas desafiadoras. O mercado global de ração pet direto ao consumidor é impulsionado pela crescente demanda dos consumidores por conveniência, personalização e opções de ração pet de qualidade premium. Os modelos de assinatura são particularmente adequados para toppers liofilizados ou em pó de baixo peso, que são econômicos para envio. Esses produtos não apenas reduzem as despesas de envio, mas também se alinham com as preferências dos tutores de animais de estimação que buscam soluções de alimentação práticas e nutritivas para seus pets.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium em relação à ração seca convencional | −1.1% | Global, maior sensibilidade de preço em mercados emergentes | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre ingredientes novos | −0.8% | Europa, Ásia-Pacífico, mercados selecionados da América do Sul | Médio prazo (2-4 anos) |

| Custo da cadeia de frio para toppers frescos/líquidos | −0.6% | Global, lacunas de infraestrutura na Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Dados limitados de palatabilidade para proteína de insetos | −0.5% | Global, maior resistência na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Premium em Relação à Ração Seca Convencional

A disparidade de preços entre os dog food toppers premium e a ração seca convencional continua sendo uma restrição significativa no mercado de dog food topper. Os toppers são frequentemente consideravelmente mais caros do que a ração seca tradicional, limitando tanto a experimentação quanto as compras repetidas entre domicílios sensíveis ao custo. De acordo com a Associação Americana de Produtos para Animais de Estimação, os gastos com ração pet nos Estados Unidos superaram USD 64 bilhões em 2023, mas uma grande parte desses gastos ainda é direcionada para alimentos secos convencionais devido à sua acessibilidade [2]Fonte: Associação Americana de Produtos para Animais de Estimação (APPA), "O Setor Pet dos EUA Atinge USD 147 Bilhões em Vendas em 2023," americanpetproducts.org. Embora os toppers sejam comercializados como adições dietéticas premium para animais de estimação, seu alto custo representa uma barreira para uma adoção mais ampla.

Incerteza Regulatória sobre Ingredientes Novos

Insetos, carne cultivada e pós-bióticos específicos enfrentam cronogramas de aprovação variados em diferentes regiões, o que retarda o lançamento de produtos e cria uma vantagem para empresas com recursos significativos de conformidade. Esses atrasos frequentemente resultam de estruturas regulatórias complexas e padrões de segurança diferentes em cada mercado. Para enfrentar esses desafios, as marcas normalmente adotam uma abordagem em fases, lançando seus produtos primeiro nos Estados Unidos, onde os caminhos regulatórios podem ser mais simplificados. Uma vez obtidas as aprovações em outras regiões, elas expandem suas operações, garantindo conformidade com as regulamentações locais e minimizando os riscos potenciais associados à entrada prematura no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liofilizados Lideram a Adoção Premium

Os toppers liofilizados representaram a maior participação de 82,5% do mercado de dog food topper em 2025, e o tamanho do mercado está projetado para alcançar o crescimento mais rápido com um CAGR de 12,0% de 2026 a 2031. Este segmento se beneficia de atributos como nutrição semelhante ao cru, armazenamento em temperatura ambiente e facilidade de fortificação funcional. As inclusões híbridas desidratadas ao ar oferecem requisitos reduzidos de energia de processamento e opções de preços expandidas. O crescimento de molhos líquidos e caldos de ossos é impulsionado por seus benefícios de hidratação e suporte articular, embora sua dependência de refrigeração limite sua penetração no mercado. Os temperos em pó fornecem um ponto de entrada econômico, mas exigem educação do consumidor sobre os métodos adequados de reconstituição.

As marcas de liofilizados estão se diferenciando por meio de variedade de proteínas e pedaços visíveis projetados para atrair as preferências sensoriais dos cães. Exemplos incluem os cubos fortificados com pós-bióticos da West Paw e a ração seca revestida de cru da Stella and Chewy's, refletindo a tendência de combinar benefícios à saúde com textura aprimorada. As linhas de produtos líquidos se concentram em ingredientes como colágeno, glucosamina e eletrólitos, enquanto inovações como embalagens em bolsa tipo tambor de caldo de ossos melhoram a visibilidade nas prateleiras. À medida que os fabricantes continuam a inovar, a seleção de formato enfatiza cada vez mais o equilíbrio entre percepção de frescor, eficiência de custo e durabilidade de envio, contribuindo para maior diversidade competitiva no mercado de dog food topper.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte de Ingrediente: Insetos Aceleram Ganhos de Participação

As proteínas de origem animal representaram a maior participação de 71,0% do mercado de dog food topper em 2025, enquanto o tamanho do mercado de proteínas de origem de insetos está previsto para crescer ao CAGR mais rápido de 14,5% de 2026 a 2031, após a aprovação da farinha de larva de tenébrio nos Estados Unidos. Os principais impulsionadores desse crescimento incluem o crescente interesse dos consumidores, os benefícios ambientais e a alta digestibilidade. Esses fatores estão incentivando a experimentação no mercado. Enquanto isso, as proteínas de origem vegetal atendem às necessidades hipoalergênicas, mas requerem fortificação de aminoácidos para atender aos padrões nutricionais, limitando seu uso isolado em dog food toppers.

As iniciativas de expansão da Ynsect na França e no México, juntamente com o investimento da Tyson na Protix, estão contribuindo para o aumento da disponibilidade de proteína de insetos. Pesquisas destacam que as larvas de mosca soldado negra têm limitações de palatabilidade em níveis de inclusão mais altos, orientando as proporções de mistura nas formulações. Os fabricantes estão integrando estrategicamente ingredientes de insetos, animais e vegetais para alcançar um equilíbrio entre sabor, custo e sustentabilidade. Essa estratégia atende às preferências dos consumidores enquanto aumenta a resiliência do fornecimento de matérias-primas, garantindo um fornecimento estável e adaptabilidade no mercado de dog food topper em evolução.

Por Forma: Líquidos Crescem Apesar das Barreiras da Cadeia de Frio

A forma seca/desidratada deteve a maior participação de 85% do mercado de dog food topper em 2025. Isso destaca a preferência contínua por conveniência, armazenamento em temperatura ambiente e fácil integração com a ração seca existente. As ofertas de varejo apresentam com destaque cubos liofilizados, pós de tempero e ração seca revestida de cru, que permitem posicionamento premium sem necessidade de refrigeração. Atributos como inclusões visíveis, texturas crocantes e rotulagem de qualidade humana aumentam o valor percebido enquanto mantêm um custo competitivo por porção. Essa dominância de mercado também proporciona aos fabricantes eficiências de escala, apoiando investimentos em formatos emergentes de toppers frescos e líquidos globalmente.

O tamanho do mercado de formas líquidas/frescas está projetado para crescer ao CAGR mais rápido de 10,3% de 2026 a 2031. Esse crescimento é impulsionado pela crescente demanda por hidratação, aroma aprimorado e texturas macias que atraem cães idosos ou seletivos. A próxima linha refrigerada Blue Buffalo Company, Ltd. da General Mills em 2026 reflete confiança nas ofertas refrigeradas, apesar dos custos adicionais associados à logística de cadeia de frio. Para enfrentar os desafios econômicos, as marcas estão introduzindo bolsas de caldo de ossos estáveis em temperatura ambiente, gotas concentradas e bebidas funcionais enriquecidas com colágeno, eletrólitos e pós-bióticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: O Digital Perturba os Modelos de Margem

As lojas especializadas em animais de estimação representaram a maior participação de 23,9% do mercado de dog food topper em 2025, destacando o papel do pessoal qualificado e dos sortimentos de produtos selecionados na promoção da descoberta de produtos premium. Recursos como degustações na loja e embalagens transparentes permitem que os clientes avaliem diretamente a textura, o aroma e a qualidade dos ingredientes, promovendo confiança em produtos inovadores como proteínas de origem de insetos ou opções revestidas de pós-bióticos. Além disso, os arranjos de prateleiras frequentemente posicionam os toppers próximos aos petiscos em vez das dietas base, criando uma área de compra por impulso que aumenta o valor do carrinho.

O tamanho do mercado dos canais de varejo online e direto ao consumidor está previsto para expandir ao CAGR mais rápido de 18,0% de 2026 a 2031, tornando-o o canal de distribuição de expansão mais rápida. Os pacotes de assinatura simplificam o reabastecimento de produtos enquanto geram dados primários que as empresas usam para desenvolver promoções personalizadas e formulações de produtos dinâmicas. O comércio social, frequentemente impulsionado por influenciadores de animais de estimação, reduz os custos de publicidade e atrai consumidores millennials e da Geração Z que priorizam a conveniência da entrega em domicílio.

Por Tamanho do Cão: Raças Pequenas Impulsionam os Gastos Premium

As raças pequenas representaram a maior participação de 42,0% do mercado de dog food topper em 2025, enfatizando sua importância como área de foco para inovação de produtos premium. Suas menores necessidades calóricas tornam os gastos com toppers por refeição mais gerenciáveis, permitindo que os tutores selecionem opções como inclusões liofilizadas, caldos de colágeno ou proteínas de insetos sem ultrapassar as limitações orçamentárias. Essa tendência corresponde a padrões mais amplos de posse de animais de estimação, pois a Associação Veterinária Médica Americana relatou que a população de cães nos Estados Unidos atingiu aproximadamente 87,3 milhões em 2025, com uma média de 1,6 cães por domicílio [3]Fonte: Associação Veterinária Médica Americana (AVMA), "Estatísticas de Posse de Animais de Estimação nos EUA / Manual de Posse de Animais de Estimação e Dados Demográficos," avma.org.. Isso indica uma base substancial de tutores de animais de estimação adotando soluções de alimentação com porções controladas e premium.

O tamanho do mercado para raças pequenas está projetado para crescer ao CAGR mais rápido de 9,0% de 2026 a 2031, superando as taxas de crescimento de raças médias e grandes e reforçando sua importância nas estratégias de crescimento. As marcas estão se concentrando no desenvolvimento de formulações de toppers de menor densidade enriquecidas com ácidos graxos ômega-3, suplementos articulares e pós-bióticos para se alinhar com as recomendações veterinárias para controle de peso e saúde intestinal. Aplicativos de compras com calculadoras de porções simplificam a conformidade convertendo metas de peso corporal em quantidades precisas de topper. Enquanto as raças de médio porte exibem adoção constante de toppers, as raças grandes tendem a preferir potes de tamanho econômico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte liderou o mercado com 38,0% da participação do mercado de dog food topper em 2025, impulsionada por tendências avançadas de humanização de animais de estimação e níveis mais altos de renda disponível. Os tutores de animais de estimação na região tratam cada vez mais seus pets como membros da família, levando a uma crescente demanda por dog food toppers premium e especializados. A região está testemunhando maior adoção de assinaturas direto ao consumidor e formatos liofilizados, à medida que os consumidores priorizam conveniência, estabilidade em prateleira e benefícios funcionais como nutrição aprimorada e digestibilidade. A América do Norte está liderando os testes de toppers de carne fresca e cultivada, apoiada por regulamentações claras que incentivam a inovação.

O tamanho do mercado da Ásia-Pacífico está projetado para registrar o CAGR mais rápido de 11% de 2026 a 2031, impulsionado por millennials urbanos em países como China e Japão que alinham as dietas de seus pets com tendências pessoais de bem-estar. Esse grupo demográfico está cada vez mais disposto a gastar em produtos de ração pet de alta qualidade e focados na saúde, refletindo suas próprias escolhas de estilo de vida. A crescente adoção de plataformas de comércio eletrônico simplificou o acesso a dog food toppers, oferecendo uma ampla gama de opções aos consumidores tanto em áreas urbanas quanto rurais. No entanto, regulamentações fragmentadas em torno de insetos e proteínas cultivadas exigem estratégias de conformidade localizadas, pois as marcas devem navegar por estruturas legais variadas entre os países.

As rigorosas regulamentações de novos alimentos da Europa estão moldando uma abordagem cautelosa para a introdução de ingredientes de origem de insetos e de base celular. Essas regulamentações garantem a segurança do consumidor, mas também retardam o ritmo de inovação no mercado. Rótulos de sustentabilidade e certificações orgânicas atraem fortemente os consumidores, pois as preocupações ambientais e as considerações éticas influenciam cada vez mais as decisões de compra. Isso impulsionou a demanda por opções de proteína de baixo carbono, como toppers de origem de insetos e de origem vegetal, que se alinham com o foco da região na redução do impacto ambiental.

Cenário Competitivo

O mercado de dog food topper estava moderadamente concentrado em 2025, com os cinco principais players incluindo Mars, Incorporated, Nestle Purina PetCare Company, WellPet LLC, Blue Buffalo Company, Ltd. e Stella & Chewy's, LLC. Essas empresas mantêm portfólios de produtos diversificados, incluindo toppers secos, liofilizados e líquidos emergentes. A Mars, Incorporated utiliza sua extensa infraestrutura de cuidados com animais de estimação para melhorar o posicionamento nas prateleiras de produtos com benefícios funcionais, enquanto o 9 Square Ventures da Nestle Purina PetCare Company se concentra em tecnologias em estágio inicial, como personalização baseada em inteligência artificial, para sustentar a inovação.

Oportunidades estão surgindo em áreas como nutrição personalizada habilitada por inteligência artificial, toppers de carne cultivada e formatos híbridos que combinam inclusões liofilizadas com ração seca extrusada, oferecendo atributos semelhantes ao cru sem a necessidade de logística de cadeia de frio. Concorrentes menores estão desafiando os players estabelecidos ao adotar modelos direto ao consumidor, que eliminam as pressões de margem dos varejistas e permitem a coleta de dados primários. Essa abordagem permite ajustes mais rápidos nas formulações e embalagens com base no feedback dos consumidores.

A intensidade competitiva é maior na América do Norte e na Europa, onde o espaço nas prateleiras de varejo é limitado e os custos de marketing digital estão aumentando. Em contraste, a região da Ásia-Pacífico apresenta oportunidades de crescimento para marcas capazes de navegar em ambientes regulatórios complexos e estabelecer parcerias de distribuição locais. A consolidação do mercado está projetada à medida que empresas maiores adquirem marcas nativas digitais para obter acesso à inovação e às capacidades direto ao consumidor. Enquanto isso, os players menores estão se concentrando em mercados de nicho, enfatizando proteínas novas, benefícios funcionais e narrativas focadas em sustentabilidade.

Líderes do Setor de Dog Food Topper

Mars, Incorporated

Nestle Purina PetCare Company

WellPet LLC

Blue Buffalo Company, Ltd.

Stella & Chewy's, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Stella & Chewy's, LLC introduziu mais de 80 SKUs, incluindo refeições, toppers, ração seca revestida de cru liofilizado e petiscos, nas lojas PetSmart em todo o território dos Estados Unidos. Essa expansão visa oferecer uma variedade maior de opções de ração pet de alta qualidade aos clientes, atendendo às diversas necessidades e preferências dietéticas dos pets.

- Maio de 2025: A Natoo Pet Foods Ltd. expandiu sua linha de Toppers de Refeição introduzindo quatro novos sabores, incluindo Salmão com Abóbora em Caldo e Frango com Cenoura e Arroz Integral. Essa expansão atende à crescente demanda por toppers premium e funcionais que melhoram o sabor enquanto oferecem benefícios nutricionais adicionais. Ingredientes como abóbora e arroz integral são incluídos para apoiar a saúde digestiva, atraindo tutores de animais de estimação que buscam opções de alimentação mais saudáveis e variadas.

- Maio de 2024: A Mars, Incorporated anunciou um investimento superior a €130 milhões (USD 141,2 milhões) em suas operações de fabricação na França. Este investimento visa aumentar a capacidade de produção e fomentar a inovação em nutrição pet, particularmente em produtos premium e funcionais. A iniciativa está projetada para melhorar as capacidades de fornecimento e facilitar o desenvolvimento de produtos de valor agregado, como dog food toppers especializados, alinhando-se com a crescente preferência por dietas pet de alta qualidade e personalizadas.

Escopo do Relatório Global do Mercado de Dog Food Topper

Os dog food toppers são produtos suplementares adicionados às refeições regulares de um cão para melhorar o sabor, a textura e o valor nutricional. Esses produtos visam melhorar a palatabilidade, atender a requisitos específicos de saúde e promover melhores hábitos alimentares sem substituir a dieta principal. O relatório do mercado de dog food topper é segmentado por tipo de produto (toppers liofilizados, toppers desidratados ao ar, toppers molhados/molho, toppers de caldo de ossos, toppers em pó/tempero e toppers funcionais e infundidos com suplementos), por fonte de ingrediente (proteína de origem animal, proteína de origem vegetal, proteína de origem de insetos e proteínas mistas/híbridas), por forma (seco/desidratado e líquido/fresco), por canal de distribuição (supermercados e hipermercados, lojas especializadas em animais de estimação, clínicas veterinárias e varejo online e direto ao consumidor), por tamanho do cão (raça pequena, raça média e raça grande), e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Toppers Liofilizados |

| Toppers Desidratados ao Ar |

| Toppers Molhados/Molho |

| Toppers de Caldo de Ossos |

| Toppers em Pó/Tempero |

| Toppers Funcionais e Infundidos com Suplementos |

| Proteína de Origem Animal |

| Proteína de Origem Vegetal |

| Proteína de Origem de Insetos |

| Proteínas Mistas/Híbridas |

| Seco/Desidratado |

| Líquido/Fresco |

| Supermercados e Hipermercados |

| Lojas Especializadas em Animais de Estimação |

| Clínicas Veterinárias |

| Varejo Online e Direto ao Consumidor |

| Raça Pequena |

| Raça Média |

| Raça Grande |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Toppers Liofilizados | |

| Toppers Desidratados ao Ar | ||

| Toppers Molhados/Molho | ||

| Toppers de Caldo de Ossos | ||

| Toppers em Pó/Tempero | ||

| Toppers Funcionais e Infundidos com Suplementos | ||

| Por Fonte de Ingrediente | Proteína de Origem Animal | |

| Proteína de Origem Vegetal | ||

| Proteína de Origem de Insetos | ||

| Proteínas Mistas/Híbridas | ||

| Por Forma | Seco/Desidratado | |

| Líquido/Fresco | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas Especializadas em Animais de Estimação | ||

| Clínicas Veterinárias | ||

| Varejo Online e Direto ao Consumidor | ||

| Por Tamanho do Cão | Raça Pequena | |

| Raça Média | ||

| Raça Grande | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de dog food topper crescerá até 2031?

Está previsto avançar ao CAGR mais rápido de 7,5% entre 2026 e 2031 para atingir USD 10,12 bilhões até 2031, à medida que os tutores adicionam camadas funcionais à ração seca principal.

Qual formato de produto está ganhando mais participação?

Os toppers liofilizados estão se expandindo ao CAGR mais rápido de 12,0% de 2026 a 2031 porque oferecem nutrição semelhante ao cru sem refrigeração.

O que impulsiona a adoção de proteína de insetos em toppers caninos?

A aprovação da Associação Oficial de Controle de Ração Animal dos Estados Unidos, digestibilidade superior a 80% e menor impacto ambiental sustentam um CAGR mais rápido de 14,5% de 2026 a 2031 para proteínas de insetos.

Por que as raças de cães pequenos são importantes para toppers premium?

As menores necessidades calóricas tornam as porções premium acessíveis, de modo que os cães pequenos representam 42,0% do consumo e crescem a um CAGR de 9,0%.

Como o comércio eletrônico está remodelando a dinâmica dos canais?

As vendas online e direto ao consumidor estão crescendo ao CAGR mais rápido de 18,0% de 2026 a 2031, oferecendo assinaturas, insights de dados e contornando as taxas dos varejistas.

Página atualizada pela última vez em: