Tamanho e Participação do Mercado de Docker Container

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.05% CAGR |

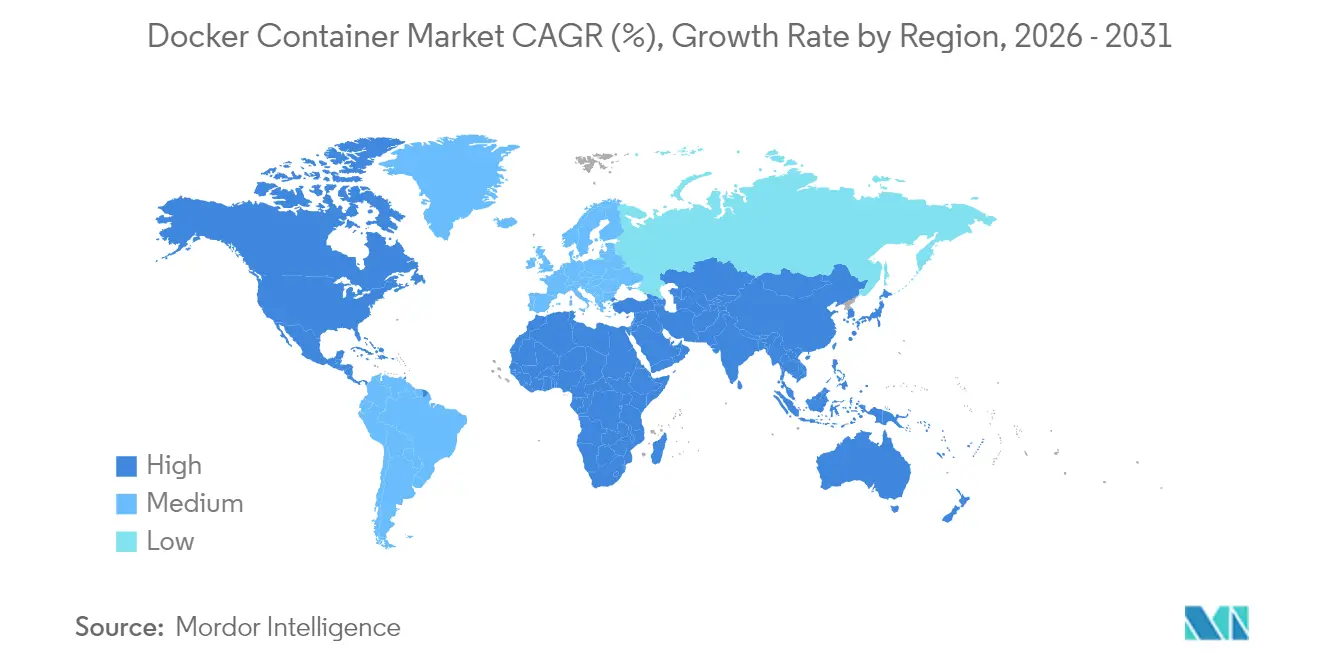

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

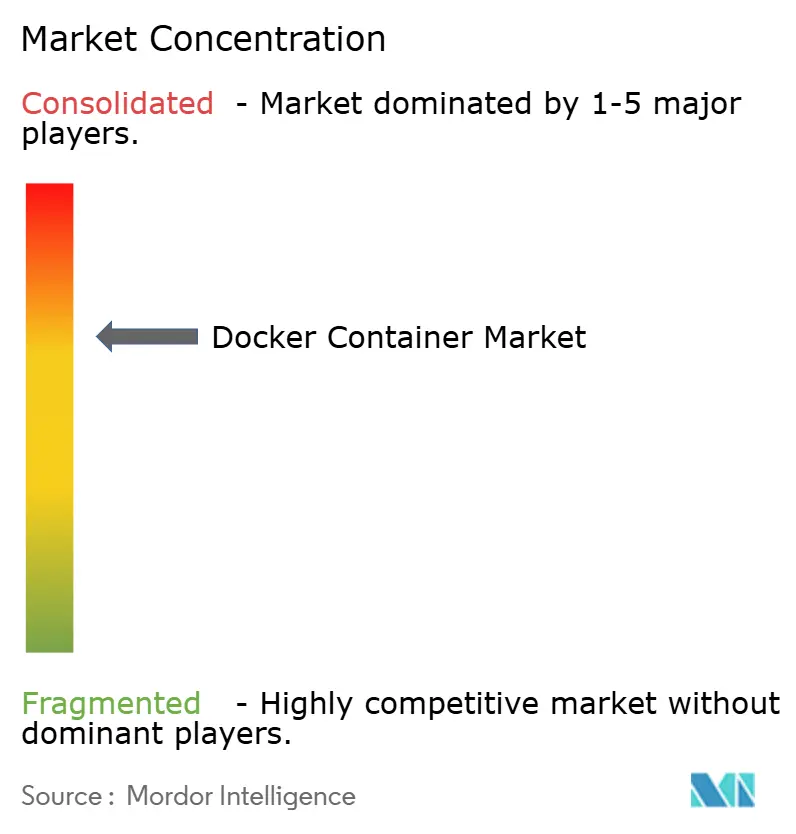

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Docker Container por Mordor Intelligence

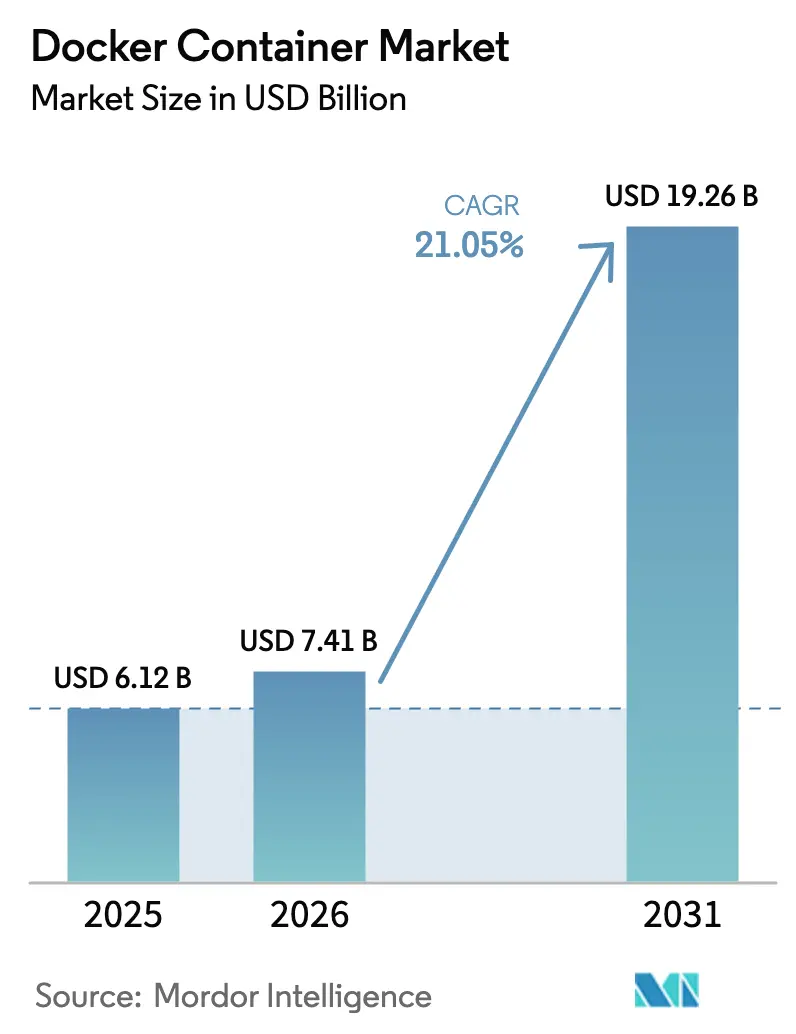

O tamanho do mercado de Docker container foi avaliado em USD 6,12 bilhões em 2025 e estima-se que cresça de USD 7,41 bilhões em 2026 para atingir USD 19,26 bilhões até 2031, a um CAGR de 21,05% durante o período de previsão (2026-2031). A crescente demanda das empresas por arquiteturas nativas em nuvem, ciclos urgentes de substituição de máquinas virtuais e o aumento dos requisitos de cargas de trabalho de IA impulsionam coletivamente essa expansão. Os robustos gastos com infraestrutura em nuvem, a crescente maturidade de DevOps e os modelos de precificação por container aumentam ainda mais a atratividade da plataforma. Enquanto isso, os gastos com ferramentas de segurança superam os investimentos no motor principal, à medida que as organizações reforçam a governança para atender aos mandatos PCI-DSS e NIST SP 800-190. A intensificação da concorrência entre fornecedores, impulsionada pela reprecificação do VMware pela Broadcom e pelos lançamentos de 5G em telecomunicações, apoia a contínua inovação do ecossistema e a flexibilidade de preços no mercado de Docker container.

Principais Conclusões do Relatório

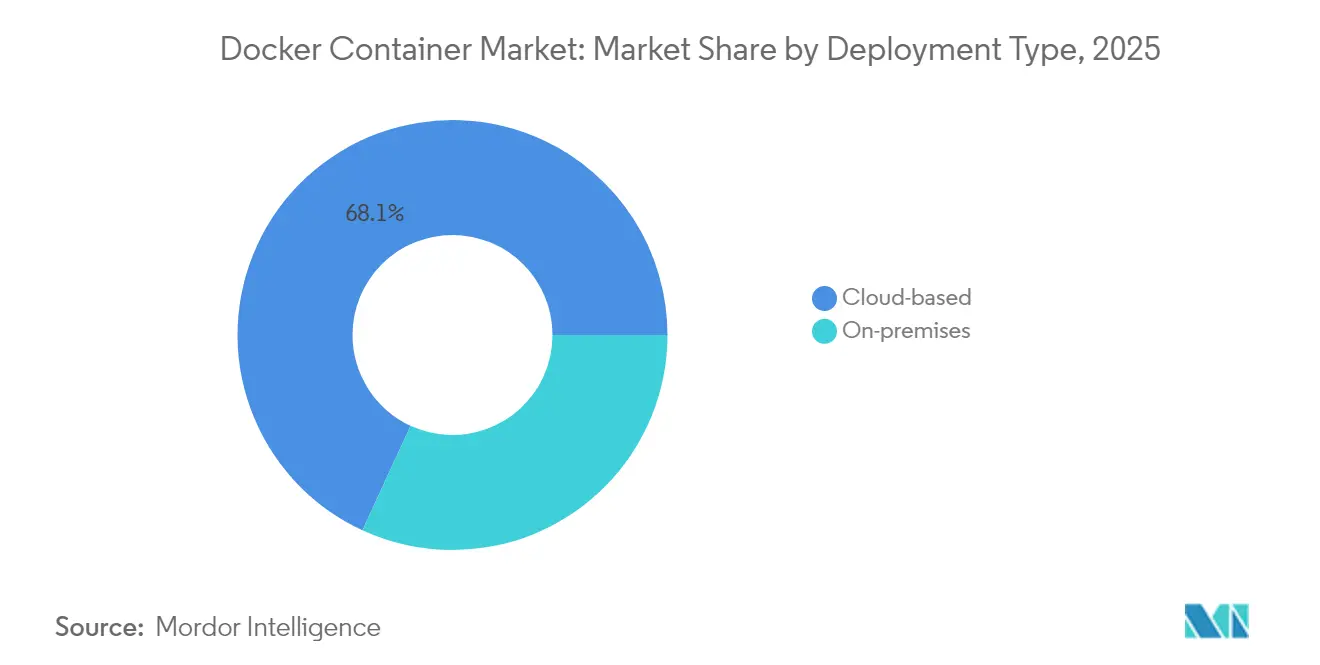

- Por tipo de implantação, os modelos baseados em nuvem detinham 68,12% da participação de receita em 2025 e devem se expandir a um CAGR de 31,10% até 2031.

- Por setor do usuário final, TI e telecomunicações lideraram com uma participação de 41,05% no mercado de Docker container em 2025; a área de saúde tem previsão de crescimento a um CAGR de 28,23% até 2031.

- Por componente, plataforma e motor capturaram 36,70% do tamanho do mercado de Docker container em 2025, enquanto as soluções de segurança registraram o CAGR mais rápido de 27,35%.

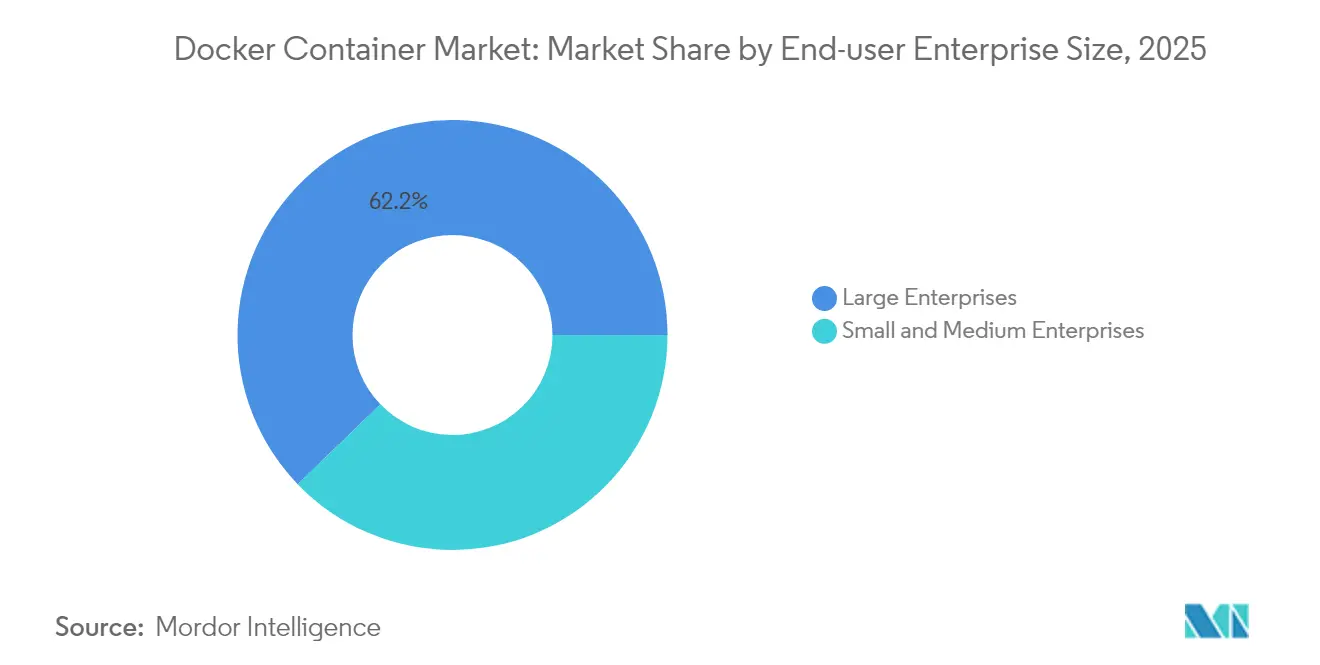

- Por porte da organização, as grandes empresas detinham 62,20% de participação de mercado em 2025; as pequenas e médias empresas registraram o CAGR mais forte de 28,70% até 2031.

- Por geografia, a América do Norte permanece o maior contribuinte de receita, enquanto a Ásia-Pacífico registra a maior trajetória de crescimento até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Docker Container

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão do DevOps e adoção de CI/CD | +5.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração de VM para arquiteturas com prioridade em container | +4.8% | Global; mais forte na América do Norte após a reprecificação do VMware | Curto prazo (≤ 2 anos) |

| Crescimento do desenvolvimento de aplicações nativas em nuvem | +6.1% | Global; Ásia-Pacífico apresenta maior impulso | Longo prazo (≥ 4 anos) |

| Onda de containerização em telecomunicações de borda e 5G | +3.4% | Núcleo na Ásia-Pacífico, expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança dos fornecedores para modelos de precificação por container | +2.2% | Global; orçamentos corporativos mais afetados | Curto prazo (≤ 2 anos) |

| Integração com fluxos de trabalho de IA/AM | +2.7% | Global; polos tecnológicos nos EUA, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão do DevOps e adoção de CI/CD

Mais de 80% das empresas agora incorporam containers em seus pipelines de integração contínua, uma mudança que dobra a frequência de implantação e reduz os incidentes de reversão em 60%. A plataforma Titus da Netflix executa 500.000 containers ativos diariamente, evidenciando como os hiperescaladores dependem de orquestração automatizada para serviços resilientes.[1]Renaud Loyer, "Netflix Titus Escala para Centenas de Milhares de Containers," netflixtechblog.comEmpresas de serviços financeiros e saúde relatam ganhos de eficiência operacional de 40-55% ao combinar containers com pipelines de política como código.

Migração de VM para arquiteturas com prioridade em container

Os aumentos de licença do VMware pela Broadcom — variando de 150% a 1.250% — estão levando 1 em cada 5 clientes a avaliar migrações imediatas para containers. O Red Hat OpenShift Virtualization oferece uma interface unificada para VMs legadas e Kubernetes, entregando um ROI de 103% e VPL de USD 447.665 em seis meses.[2]William Henry, "OpenShift Virtualization Une VMs e Containers," redhat.comA demanda intensificada por consultoria envolve a refatoração de cargas de trabalho à medida que as empresas comprimem seus roteiros de modernização de vários anos em projetos de 18 a 24 meses.

Crescimento do desenvolvimento de aplicações nativas em nuvem

Os serviços gerenciados de Kubernetes incorporam agendamento de IA, sandboxing de WebAssembly e painéis de uso de carbono. Essas capacidades aceleram a inicialização de containers em 90%, escalam automaticamente modelos de IA generativa e atendem às metas de sustentabilidade corporativa. Tais recursos diferenciados transformam as plataformas de desenvolvimento em ativos estratégicos, em vez de utilitários de retaguarda, reforçando o apetite de longo prazo pelo mercado de Docker container.[3]Bryan Cantrill, "Docker Anuncia Série C de USD 105 Milhões," docker.com

Onda de containerização em telecomunicações de borda e 5G

As operadoras de telecomunicações que migram funções de rede para containers reduzem os custos operacionais em 30-40%. O 5G Core como Serviço da Ericsson e do Google Cloud aproveita o Google Kubernetes Engine para oferecer desempenho de nível operadora com faturamento elástico. Quarenta e nove por cento das empresas já realizam projetos piloto de Kubernetes de borda, impulsionados pela necessidade de inferência de IA sensível à latência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas persistentes de segurança e conformidade em containers | -3.1% | Global; mais elevado em setores regulamentados | Longo prazo (≥ 4 anos) |

| Escassez de habilidades em Kubernetes e operações de container | -2.7% | Global; aguda na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Superfície de ataque crescente no registro de imagens | -1.9% | Global; foco na cadeia de suprimentos corporativa | Curto prazo (≤ 2 anos) |

| Complexidade operacional do Kubernetes | -2.3% | Global; PMEs desproporcionalmente afetadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas persistentes de segurança e conformidade em containers

Sessenta por cento das imagens públicas ainda contêm CVEs de alta gravidade, forçando as empresas a alocar até 40% dos orçamentos de container para controles de segurança. As arquiteturas híbridas multiplicam os pontos de contato de políticas, de modo que os setores regulamentados frequentemente atrasam as implantações em produção por 6 a 12 meses para certificar a conformidade com PCI-DSS ou HIPAA. Ferramentas especializadas de detecção de ameaças em tempo de execução e conformidade como código, portanto, capturam gastos premium no mercado de Docker container.

Escassez de habilidades em Kubernetes e operações de container

Setenta e cinco por cento das organizações citam a insuficiência de expertise em orquestração como a principal causa de atrasos na implantação e incidentes de serviço. À medida que as empresas escalam além de 10 clusters, a demanda por engenheiros de confiabilidade de site supera a oferta, elevando os prêmios salariais e o custo total de propriedade. As PMEs adotam Kubernetes gerenciado para mitigar essa lacuna, mas o ajuste fino avançado e a governança de múltiplos clusters ainda exigem habilidades escassas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Estratégias em Nuvem Aceleram

As implementações em nuvem capturaram 68,12% da receita em 2025 e se expandirão a um CAGR de 31,10%, consolidando a liderança do tamanho do mercado de Docker container para ambientes fora das instalações. Os serviços gerenciados da Microsoft, AWS e Google reduzem a sobrecarga de infraestrutura, permitindo que as equipes se concentrem no código. As implantações locais e híbridas persistem em setores sensíveis à soberania de dados, mas mesmo esses setores incorporam APIs de nuvem para ganhar flexibilidade.

A precificação em nuvem com pagamento conforme o uso se alinha ao licenciamento por container, comprimindo o custo total de propriedade para cargas de trabalho variáveis. O crescimento de receita em nuvem pública de 20-22% sublinha o vínculo simbiótico entre as vendas de computação de hiperescaladores e a adoção de serviços de orquestração de containers. Os pacotes de gerenciamento de múltiplas nuvens que unificam controles de acesso entre ambientes ganham tração à medida que as regras de governança se tornam mais rígidas.

Por Setor do Usuário Final: Demandas Regulatórias Impulsionam a Adoção na Área de Saúde

TI e telecomunicações mantiveram 41,05% de participação de receita em 2025, impulsionadas por arquiteturas de microsserviços que exigem escalabilidade elástica. Em contraste, o CAGR de 28,23% da área de saúde até 2031 a posiciona como o segmento de crescimento mais rápido no mercado de Docker container, impulsionado por mandatos para processamento seguro de dados de pacientes e conformidade automatizada. O BFSI detém aproximadamente 15% da receita, priorizando análises de fraude de baixa latência. A manufatura aproveita cargas de trabalho de manutenção preditiva, enquanto agências do setor público citam reduções de 40% nos custos de hospedagem após a adoção de containers.

A área de saúde depende de imagens de container imutáveis para satisfazer as trilhas de auditoria da HIPAA, permitindo a rápida implantação de telessaúde e diagnósticos baseados em IA. Os fornecedores que oferecem imagens pré-certificadas desbloqueiam valor diferenciado, capturando participação incremental no mercado de Docker container entre os sistemas hospitalares. À medida que o volume de registros eletrônicos de saúde aumenta, os pipelines de dados containerizados mantêm tempos de consulta abaixo de um segundo, reforçando a trajetória transformadora da área de saúde.

Por Porte da Empresa do Usuário Final: PMEs Democratizam a Adoção de Containers

As grandes empresas detinham 62,20% da receita em 2025, apoiadas por equipes dedicadas de DevOps e compromissos com múltiplas nuvens. No entanto, as PMEs impulsionam o CAGR mais acentuado de 28,70%, à medida que plataformas prontas para uso removem as barreiras de complexidade. Interfaces gráficas de autoatendimento e padrões predefinidos permitem que equipes de TI enxutas implantem microsserviços escaláveis sem profundo conhecimento de Kubernetes, expandindo o total de usuários endereçáveis para o mercado de Docker container.

A precificação competitiva de SaaS se alinha aos orçamentos restritos das PMEs, e os marketplaces de fornecedores agrupam integrações de valor agregado, como plug-ins de CI/CD de baixo código. Como 56% das empresas de médio porte geograficamente dispersas planejam a implantação de containers em dois anos, os fornecedores que atendem a esse grupo têm potencial para ganhar participação desproporcional no mercado de Docker container.

Por Componente: Soluções de Segurança Registram Crescimento Premium

Os módulos de plataforma e motor asseguraram 36,70% do tamanho do mercado de Docker container em 2025 como tecnologia de tempo de execução fundamental. O software de segurança, no entanto, registra o CAGR mais rápido de 27,35% até 2031, porque a varredura de imagens, o monitoramento em tempo de execução e a automação de políticas são agora preocupações de nível de conselho. As pilhas de observabilidade e análise de registros também ganham relevância à medida que o rastreamento distribuído se torna essencial para a resolução de problemas em múltiplos serviços.

As empresas desviam gastos da otimização de metal nu para camadas de segurança entregues como SaaS que fecham janelas de CVE em horas. Os fornecedores que oferecem painéis de painel único integram varredura, controle de admissão e análise forense para simplificar as operações — permitindo-lhes cobrar preços premium no mercado de Docker container.

Análise Geográfica

A América do Norte permaneceu o maior contribuinte em 2025, apoiada por gastos com nuvem superiores a USD 100 bilhões e adoção madura de ferramentas de DevOps. A reprecificação do VMware acelera ainda mais a migração de hipervisores para containers, expandindo os compromissos de consultoria entre as empresas da Fortune 500. Embora o crescimento se modere à medida que a penetração de mercado aumenta, as soluções para o mercado intermediário e específicas por setor continuam a criar receita incremental.

A Europa avança em ritmo constante, moldada pelas regras de soberania de dados sob a Lei de Dados da UE de 2024, que eleva o interesse em implementações híbridas. Os mandatos governamentais catalisam a adoção. O AppStack estatal da Grécia processou 275 milhões de transações em seu primeiro ano, e o UWV dos Países Baixos concluiu uma migração em larga escala com o suporte da DXC Technology. Os fornecedores que oferecem recursos robustos de portabilidade que satisfazem as cláusulas de conformidade regionais garantem relevância sustentada no mercado de Docker container.

A região Ásia-Pacífico apresenta a expansão mais rápida, impulsionada por USD 35-40 bilhões em investimentos anuais em infraestrutura digital na Índia e políticas tecnológicas domésticas agressivas na China. A capacidade de data centers da Índia saltou de 800 MW para 3.000 MW, promovendo cargas de trabalho de hiperescaladores, enquanto as empresas chinesas enfatizam registros de containers soberanos. Os lançamentos de 5G e borda aprofundam a penetração em telecomunicações e manufatura, posicionando a Ásia-Pacífico para a liderança contínua no mercado de Docker container em métricas de crescimento.

Cenário Competitivo

A fragmentação moderada define o ecossistema à medida que os incumbentes batalham contra especialistas ágeis. A Red Hat lidera com 47,8% de participação em software, aproveitando o portfólio de IA da IBM para fundir recursos de nuvem híbrida e análise. A Docker Inc. fortalece sua vantagem na experiência do desenvolvedor, garantindo financiamento de Série C de USD 105 milhões para simplificar a criação segura de imagens. A Microsoft acopla o Azure Kubernetes Service ao GitHub Copilot para incorporar automação de pipeline aprimorada por IA, amplificando a fidelização no mercado de Docker container.

As fusões e aquisições permanecem intensas, pois a SUSE adquiriu a Rancher Labs e a NeuVector por USD 130 milhões, integrando gerenciamento de ciclo de vida e segurança em tempo de execução. A aquisição do VMware pela Broadcom criou espaço para plataformas favoráveis à migração, aumentando a demanda por ferramentas que unificam a governança de VMs e containers. Os provedores de orquestração focados em borda e as startups de automação de conformidade capturam receita premium ao resolver pontos de dor especializados que os incumbentes de pilha completa frequentemente negligenciam.

A atividade de parcerias também aumenta. A Red Hat e a AWS aprofundam a co-engenharia em torno de clusters híbridos. A Ericsson se une ao Google Cloud em núcleos 5G de nível operadora para acelerar a modernização de redes de telecomunicações. Tais movimentos estratégicos reforçam a diferenciação tecnológica e influenciam a próxima redistribuição da participação no mercado de Docker container.

Líderes do Setor de Docker Container

Docker Inc

Red Hat Inc

Microsoft Corporation

Amazon Web Services

Google Cloud

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ericsson e o Google Cloud lançaram uma oferta de 5G Core como Serviço no Google Kubernetes Engine, fornecendo escalabilidade elástica e modelos de precificação baseados em uso.

- Abril de 2025: A Docker lançou o Catálogo e Kit de Ferramentas MCP, promovendo o suporte do ecossistema e destacando os desafios de segurança da cadeia de suprimentos.

- Fevereiro de 2025: A Docker introduziu a versão beta do Docker AI Agent, incorporando automação inteligente nos fluxos de trabalho de construção e implantação de containers.

- Setembro de 2024: A Portainer.io fez parceria com a Sidero Labs para fornecer um conjunto completo de gerenciamento de Kubernetes em metal nu para organizações de todos os portes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de Docker container como a receita total de fornecedores gerada pela venda de plataformas de container baseadas em Docker comerciais, software auxiliar de orquestração e gerenciamento, complementos de segurança agrupados e assinaturas de suporte associadas entregues em ambientes de nuvem pública, nuvem privada e local. A adoção é rastreada onde quer que o Docker seja o tempo de execução principal para empacotar e mover código de aplicação, microsserviços ou pipelines de dados entre os estágios de construção, teste e produção.

Exclusão de escopo: O dimensionamento omite deliberadamente a receita obtida exclusivamente de distribuições somente de Kubernetes, máquinas virtuais centradas em hipervisores e serviços profissionais não relacionados às operações de container.

Visão Geral da Segmentação

- Por Tipo de Implantação

- Local

- Baseado em nuvem

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Setor Público

- Por Porte da Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Componente

- Plataforma / Motor

- Orquestração e Gerenciamento

- Monitoramento e Registro

- Soluções de Segurança

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas conversaram com arquitetos de plataforma em nuvens de hiperescala, líderes de DevOps em empresas de BFSI e saúde, e especialistas em segurança na América do Norte, Europa e Ásia-Pacífico. As entrevistas validaram faixas de taxas de licença do mundo real, índices de densidade de containers por host e ciclos típicos de renovação, permitindo-nos ajustar as premissas do modelo e fechar lacunas deixadas pelos dados secundários.

Pesquisa Documental

Começamos com fontes publicamente disponíveis, como tabelas de gastos com infraestrutura em nuvem do Departamento de Trabalho dos EUA, pesquisas de empresas de TIC do Eurostat, estudos anuais de adoção de containers da CNCF e registros de importação e exportação de nós de servidor com imagens de sistema operacional otimizadas para containers. Os relatórios anuais (10-K) das empresas, apresentações para investidores e chamadas de resultados dos principais provedores de nuvem nos ajudaram a referenciar as taxas de crescimento de cargas de trabalho de containers. Os repositórios premium que os analistas da Mordor acessam, incluindo D&B Hoovers para divisões financeiras de fornecedores e Dow Jones Factiva para fluxo de negócios, forneceram mais pistas de receita. A análise de patentes da Questel ofereceu insights sobre o ritmo da inovação específica do Docker. Esta lista é ilustrativa; várias publicações adicionais apoiaram a coleta de dados, verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo que converte os embarques globais de servidores x86 e as contagens de instâncias de nuvem pública no pool de cargas de trabalho Docker endereçável ancora o modelo, que é então equilibrado com base em médias de preço de venda amostradas x volumes de assinaturas ativas de fornecedores líderes. Os principais impulsionadores incluem: 1. Penetração anual de cargas de trabalho containerizadas no total de aplicações corporativas, 2. Ganhos médios de eficiência de containers por host, 3. Mudança de gastos de VMs para containers, 4. Trajetórias regionais de CAPEX em nuvem e 5. Gastos com segurança por varredura de imagem de container.

A regressão multivariada, complementada por análise de cenários para casos de desaceleração macroeconômica e migração rápida, produz a curva de previsão 2025-2030. Onde as estimativas de baixo para cima dos totais de fornecedores ficam abaixo ou acima do esperado, a variância é redistribuída proporcionalmente usando pesos de participação de mercado validados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações em três camadas: sinalizadores automáticos de anomalias, revisão por pares de um analista sênior e uma reconciliação final com índices externos antes da aprovação. Atualizamos cada modelo anualmente, acionando atualizações intermediárias quando fusões, divulgações críticas de CVE ou mudanças de política alteram materialmente os sinais de demanda.

Por que a Linha de Base de Docker Container da Mordor Inspira Confiança Reconhecida

As estimativas publicadas frequentemente divergem porque as empresas segmentam o universo de containers de forma diferente, aplicam premissas de renovação distintas ou atualizam os números em cadências irregulares.

Os principais fatores de divergência incluem a inclusão de tempos de execução não Docker, a omissão de receita de segurança agrupada, o momento da conversão de moeda e a cadência com que novas regiões de nuvem entram em um modelo. O escopo da Mordor permanece centrado em cargas de trabalho lideradas pelo Docker, usa médias trimestrais de câmbio e é reavaliado a cada doze meses, o que explica os contrastes abaixo.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,12 B (2025) | ||

| USD 7,44 B (2025) | Consultoria Global A | Escopo mais amplo de "container de aplicação" cobrindo Docker, Kubernetes e containers sem servidor |

| USD 2,10 B (2024) | Jornal Especializado B | Contabiliza apenas receita de licença, exclui assinaturas hospedadas em nuvem e taxas de suporte |

| USD 0,99 B (2024) | Associação do Setor C | Foca exclusivamente em ferramentas de monitoramento de Docker, não no mercado completo de plataforma de container |

Em suma, enquanto outros editores ampliam ou restringem seu escopo, a Mordor Intelligence fornece uma linha de base equilibrada e claramente delimitada que vincula variáveis transparentes a etapas reproduzíveis, oferecendo aos tomadores de decisão um ponto de partida confiável para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Docker container?

O mercado de Docker container está em USD 7,41 bilhões em 2026 e deve atingir USD 19,26 bilhões até 2031. Espera-se que o tamanho do mercado atinja USD 7,41 bilhões em 2026 e cresça a um CAGR de 21,05% para atingir USD 19,26 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação baseada em nuvem apresenta o maior impulso, avançando a um CAGR de 31,10% até 2031, enquanto já representa 68,12% da receita.

Por que a área de saúde é o segmento de usuário final de crescimento mais rápido?

O CAGR de 28,23% da área de saúde é impulsionado pela automação de conformidade regulatória e pela necessidade de ambientes seguros e escaláveis para processar dados sensíveis de pacientes.

Como as preocupações com segurança estão influenciando os gastos?

As empresas agora alocam até 40% dos orçamentos de container para ferramentas de segurança e conformidade, elevando as soluções de segurança ao segmento de componente de crescimento mais rápido, com CAGR de 27,35%.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera em crescimento, apoiada por pesados investimentos em infraestrutura digital e rápida implantação de 5G na Índia e na China.

Página atualizada pela última vez em: