Tamanho e Participação do Mercado de DNS, DHCP e IPAM

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

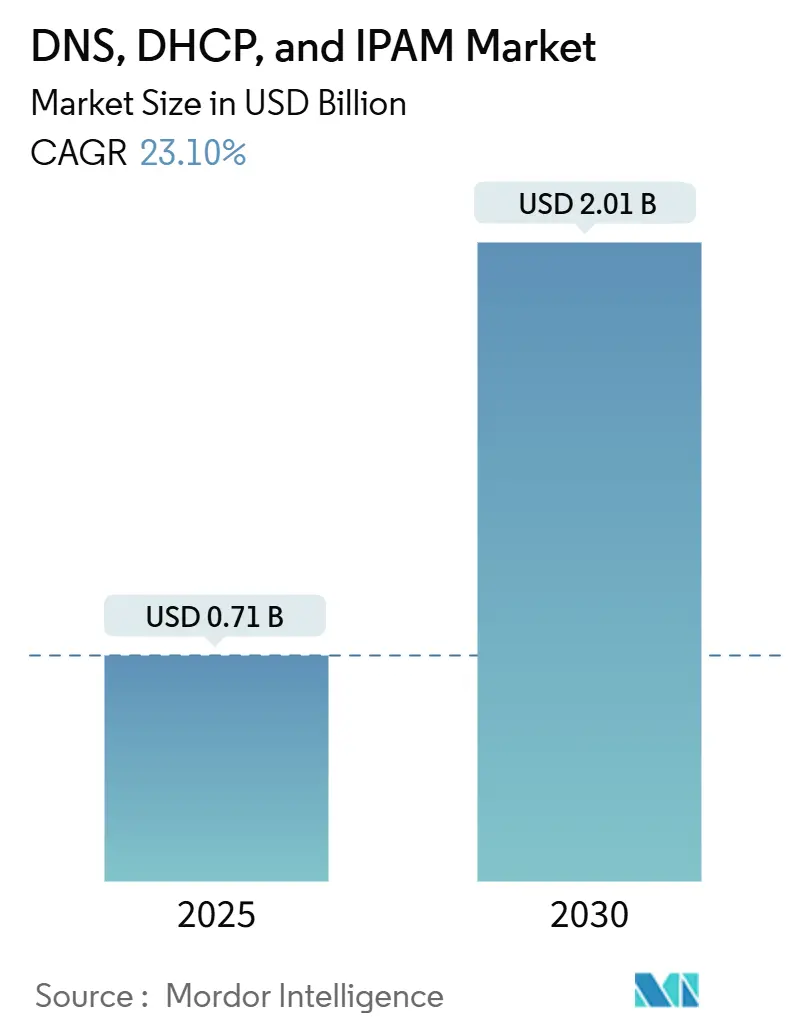

| Tamanho do Mercado (2025) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de DNS, DHCP e IPAM por Mordor Intelligence

O tamanho do mercado de DNS, DHCP e IPAM está em USD 0,71 bilhão em 2025 e tem previsão de atingir USD 2,01 bilhões até 2030, refletindo um CAGR de 23,1% ao longo do período. A expansão está alinhada com o crescimento vertiginoso na contagem de endpoints, a adoção de múltiplas nuvens e um aumento nos ataques cibernéticos focados em DNS que, em conjunto, sobrecarregam as ferramentas de rede tradicionais. Os fornecedores ganham impulso ao incorporar feeds de inteligência de ameaças, automação com prioridade para API e entrega nativa em nuvem que simplificam as implantações tanto para grandes empresas globais quanto para compradores de PMEs que adquirem pela primeira vez. Os pioneiros também se beneficiam de ventos regulatórios favoráveis — GDPR, NIS2 e mandatos setoriais em evolução nos EUA — que exigem trilhas de auditoria granulares de endereços IP. Enquanto isso, os serviços gerenciados de DDI crescem porque as organizações enfrentam lacunas de talentos em scripting, DevOps e segurança de DNS e, portanto, terceirizam as operações diárias para especialistas. A concorrência se intensifica à medida que os provedores de nuvem pública agrupam resolução de DNS e complementos de IPAM, levando os fornecedores especializados a se diferenciarem pela neutralidade em múltiplas nuvens, análises de IA e recursos de implantação de borda sem intervenção manual.

Principais Conclusões do Relatório

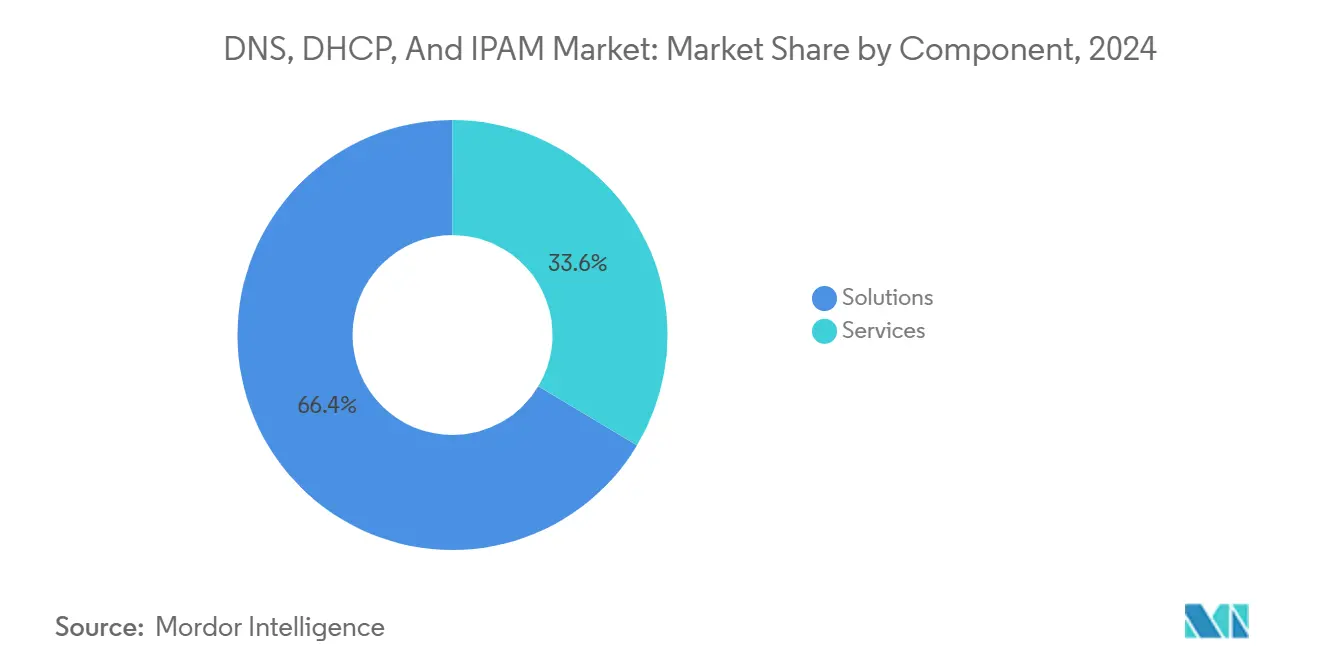

- Por componente, as soluções detinham 66,43% da participação do mercado de DNS, DHCP e IPAM em 2024, enquanto os serviços registraram o CAGR mais rápido de 24,56% até 2030.

- Por modelo de implantação, as instalações locais responderam por 53,26% do tamanho do mercado de DNS, DHCP e IPAM em 2024; a implantação em nuvem tem projeção de crescimento composto a um CAGR de 24,89% até 2030.

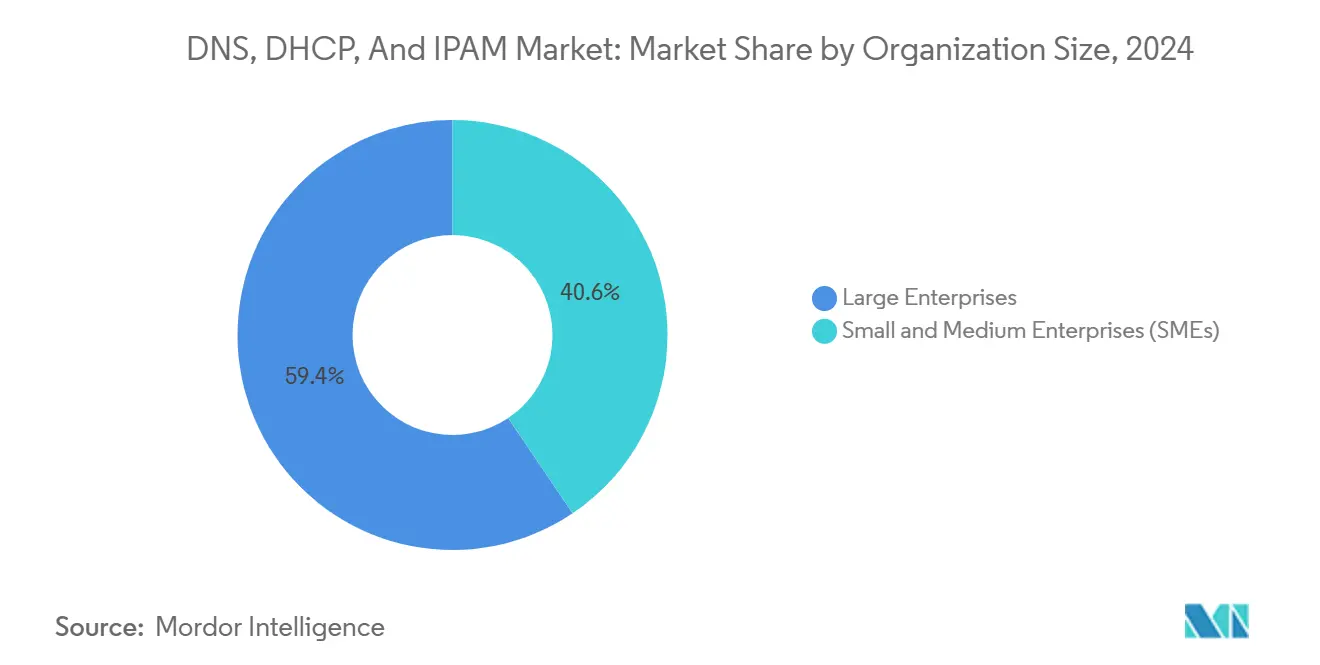

- Por tamanho de organização, as grandes empresas capturaram 59,43% da participação de receita em 2024; as PMEs exibem o maior crescimento com CAGR de 24,97% até 2030.

- Por setor do usuário final, telecomunicações e TI lideraram com 27,94% de participação de receita em 2024, enquanto a manufatura tem previsão de expansão a um CAGR de 23,67% até 2030.

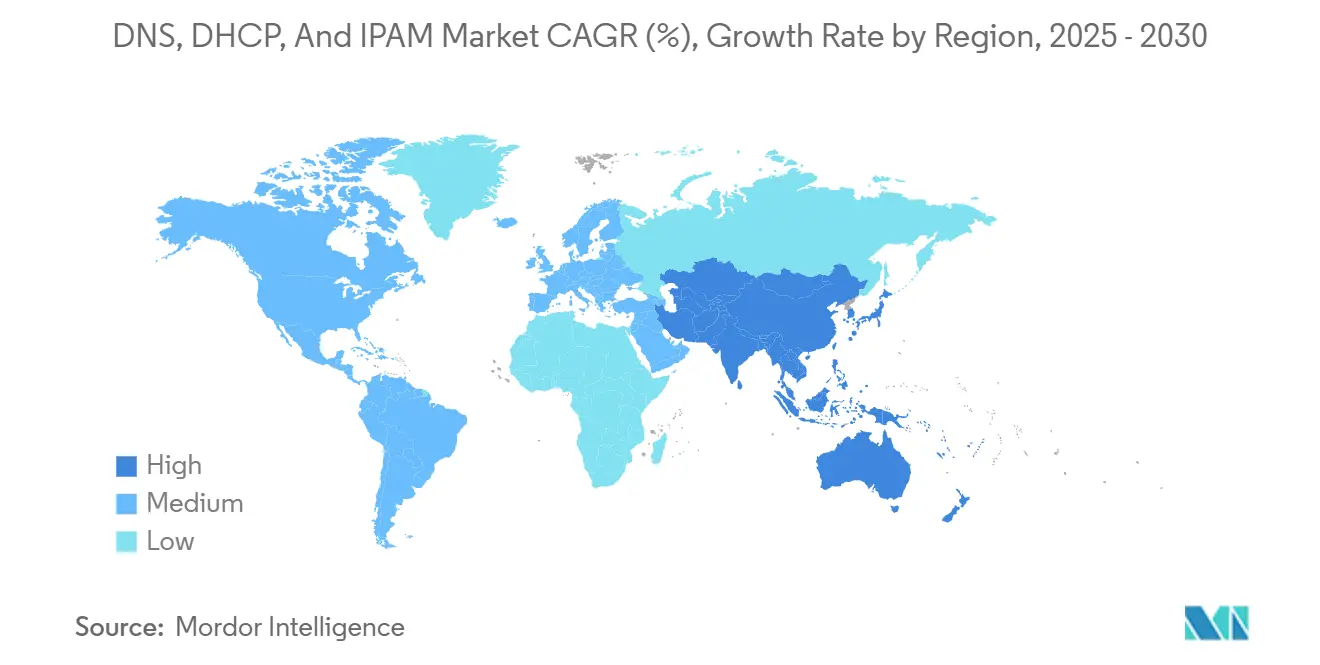

- Por geografia, a América do Norte comandou 36,82% da participação de receita em 2024, e a Ásia-Pacífico está avançando a um CAGR de 23,94% até 2030.

Tendências e Perspectivas do Mercado Global de DNS, DHCP e IPAM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de endpoints conectados à IoT expandindo os pools de IP | +4.2% | Global; manufatura da Ásia-Pacífico, projetos piloto de cidades inteligentes na América do Norte | Médio prazo (2 a 4 anos) |

| Escalada de ataques cibernéticos baseados em DNS impulsionando a adoção de DDI orientada à segurança | +3.8% | América do Norte e UE; finanças da Ásia-Pacífico em ascensão | Curto prazo (≤ 2 anos) |

| Complexidade híbrida e de múltiplas nuvens exigindo visibilidade centralizada de IP | +3.5% | Global; regiões com alta densidade empresarial | Médio prazo (2 a 4 anos) |

| Mandatos de conformidade para trilhas de auditoria em nível de endereço | +2.9% | UE como primária; América do Norte como secundária; Ásia-Pacífico em ascensão | Longo prazo (≥ 4 anos) |

| Transição do DevOps para Infraestrutura como Código integrando APIs de DDI | +2.7% | Centros tecnológicos da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Implantações de borda 5G e redes privadas exigindo DDI de latência ultrabaixa | +2.1% | Manufatura da Ásia-Pacífico, telecomunicações da América do Norte, industrial da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de Endpoints de IoT Impulsiona a Expansão dos Pools de Endereços IP

Fabricantes que implantam programas de fábricas inteligentes relatam densidades de dispositivos de até 1 milhão de sensores por célula 5G, uma escala que torna as planilhas de IP estáticas obsoletas. [1]TRANSFORMA INSIGHTS, "Redes Privadas Móveis," transformainsights.com A orquestração dinâmica de DHCP e a descoberta automatizada de IPAM reduzem o tempo de coleta de inventário de dispositivos em 90% quando integradas a suítes modernas de DDI. O impulso do IPv6 cresce porque o esgotamento do IPv4 não consegue satisfazer esses volumes, especialmente dentro das pegadas de cidades inteligentes e da Indústria 4.0.

Ataques Cibernéticos Baseados em DNS Aceleram a Adoção Focada em Segurança

Campanhas como "Revolver Rabbit" registraram mais de 500.000 domínios fraudulentos a um custo superior a USD 1 milhão para contornar ferramentas de perímetro. [2]INFOBLOX, "O Disfarce Milionário do Revolver Rabbit," infoblox.com Empresas que integram telemetria de DNS em plataformas de DDI detectam ameaças em média 63 dias antes e bloqueiam 77% mais callbacks de malware do que firewalls independentes. A vigilância elevada em torno de explorações orquestradas por estados, como "Muddling Meerkat", consolida a segurança de DNS como uma preocupação de nível de conselho diretivo.

A Complexidade de Nuvem Híbrida Exige Visibilidade Centralizada

Organizações que migram milhares de aplicativos e conjuntos de dados em escala de petabytes para AWS e Azure economizam 22% em despesas com nuvem quando unificam o rastreamento de endereços IP e a sincronização de políticas em um único plano de DDI. As cargas de trabalho nativas em nuvem são ativadas e desativadas em segundos, e somente a descoberta orientada por API mantém mapeamentos precisos entre endereços efêmeros e serviços de negócios.

Integração de DevOps por meio de Infraestrutura como Código

Aproximadamente 97% das empresas maduras de múltiplas nuvens incorporam módulos Terraform ou Ansible que chamam APIs de DDI para criação automatizada de registros DNS e alocação de escopo, reduzindo as transferências manuais e diminuindo o trabalho de provisionamento de rede em 19%. Os clusters de contêineres também dependem dos mesmos ganchos para descoberta de serviços em tempo real entre nós.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de plataformas de DDI centradas em appliances | −2.8% | Global; adoção por PMEs mais afetada | Curto prazo (≤ 2 anos) |

| Escassez de conjuntos de habilidades avançadas de DDI entre equipes de NetOps | −2.1% | Global; aguda na Ásia-Pacífico e em mercados emergentes | Médio prazo (2 a 4 anos) |

| Concorrência orçamentária com prioridades mais amplas de cibersegurança | −1.7% | Empresas da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Preocupações com soberania de dados desacelerando a adoção de DDI em nuvem | −1.4% | UE e setores regulamentados em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais Limitam as Implantações Baseadas em Appliances

Os appliances de nível empresarial frequentemente começam próximos a USD 50.000 e chegam a USD 200.000 quando pacotes de recursos e hardware redundante são considerados, um obstáculo que comprime os orçamentos de TI já inclinados para aumentos nos gastos com segurança. O DDI em nuvem baseado em assinatura reduz os pontos de entrada para aproximadamente USD 150 por instância por mês, levando os fornecedores de appliances a revisitar modelos de preços e financiamento. [3]MERCADO DIGITAL, "DDI Gerenciado em Nuvem e Segurança de Rede," applytosupply.digitalmarketplace.service.gov.uk

A Escassez de Habilidades em DDI Restringe a Velocidade de Implantação

Aproximadamente 69% das empresas da Ásia-Pacífico admitem treinamento insuficiente em SD-WAN e redes de múltiplas nuvens, ambos pré-requisitos para DDI avançado. Consequentemente, as organizações dependem de serviços gerenciados para lidar com scripting, orquestração de políticas e ajuste de feeds de ameaças, um arranjo que infla a demanda por serviços, mas arrisca prazos de entrega mais longos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Terreno com a Complexidade

As soluções dominaram a receita com 66,43% em 2024, mas o segmento de serviços está avançando rapidamente com um CAGR de 24,56%. O tamanho do mercado de DNS, DHCP e IPAM atribuível às ofertas gerenciadas tem projeção de mais que triplicar até 2030, sublinhando a dependência dos compradores em expertise de terceiros para integração, ajuste de inteligência de ameaças e habilitação de DevOps. As empresas citam a integração rápida — um varejista concluiu uma migração completa em 3 semanas — como prova de que equipes externas encurtam o tempo para obtenção de valor.

A otimização contínua também precisa favorecer modelos terceirizados. As atualizações de feeds de segurança, o alinhamento de versões de API e os relatórios de conformidade ocorrem de forma contínua, e as escassez de pessoal interno tornam a cobertura 24×7 inviável. Os provedores agrupam SLAs, auditorias periódicas e orientação de remediação, convertendo o que historicamente era uma despesa de capital em uma despesa operacional previsível — uma mudança contábil que muitos CFOs preferem.

Por Modelo de Implantação: As Instalações em Nuvem se Aceleram

Os sistemas locais mantiveram uma leve liderança com 53,26% em 2024, mas a nuvem está se expandindo a um CAGR de 24,89%. A participação do mercado de DNS, DHCP e IPAM para implantações de SaaS ultrapassará os appliances antes de 2028, à medida que as empresas valorizam o alcance global, a capacidade elástica e os recursos de aplicação automática de patches nativos das opções hospedadas. Os planos unificados também simplificam a administração de políticas distribuídas na AWS, Azure e Google Cloud, abstraindo os construtos de DNS proprietários de cada provedor em chamadas de API comuns.

Os projetos híbridos dominam os roteiros de transição. As zonas autoritativas críticas ou as cargas de trabalho regulamentadas permanecem locais, enquanto as funções de DHCP e IPAM não sensíveis migram para nós de SaaS. Os primeiros adotantes relatam um ROI de 334% com base na redução do trabalho de manutenção e na redução do tempo de inatividade, uma vez que os ciclos de patches passam de trimestrais para contínuos.

Por Tamanho de Organização: As PMEs Crescem com os Preços por Assinatura

As grandes empresas detinham 59,43% do faturamento de 2024, impulsionadas por pegadas de WAN globais que exigem orquestração em múltiplos sites. Mesmo assim, as PMEs estão prontas para crescer a um CAGR de 24,97%, impulsionadas por pilhas de TI com prioridade para nuvem e faturamento por uso que eliminam as barreiras de entrada de seis dígitos. O tamanho do mercado de DNS, DHCP e IPAM para empresas com menos de 1.000 funcionários tem previsão de mais que dobrar até 2030, um ritmo não visto em ciclos de atualização anteriores.

Os pacotes de DDI em SaaS agrupam modelos, assistentes e feeds de ameaças pré-construídos que exigem treinamento mínimo, permitindo que equipes de TI enxutas configurem zonas de DNS autoritativas em horas, em vez de semanas. Estudos de caso mostram que empresas do mercado intermediário reduziram o tempo de resolução de tickets de 15 minutos para 1 minuto após migrar para consoles nativos em nuvem.

Por Setor do Usuário Final: A Manufatura é a que Cresce Mais Rapidamente

Telecomunicações e TI lideraram a receita de 2024 com 27,94%, refletindo a dependência intrínseca dos setores em nomenclatura e endereçamento de rede confiáveis. A manufatura, no entanto, está avançando a um CAGR de 23,67% à medida que a Indústria 4.0 impulsiona a proliferação de sensores, análises de borda e 5G privado. O tamanho do mercado de DNS, DHCP e IPAM vinculado à automação de fábricas está pronto para se expandir à medida que cada robô, esteira transportadora e câmera de inspeção de qualidade requer provisionamento de IP seguro e de baixa latência.

Os projetos de fábricas inteligentes dependem da resolução determinística de DNS para cargas de trabalho dinâmicas, desde a inferência de aprendizado de máquina na borda da linha até veículos guiados automatizados que circulam por Wi-Fi e redes celulares. Estudos mostram que os fabricantes que integram DDI com sistemas MES do chão de fábrica experimentam ganhos tangíveis de rendimento devido ao isolamento mais rápido de falhas e ao rastreamento do ciclo de vida dos dispositivos.

Análise Geográfica

A América do Norte registrou uma participação de receita de 36,82% em 2024 e mantém a liderança por meio de regimes de conformidade rigorosos e adoção antecipada de nuvem híbrida. Os segmentos altamente regulamentados reservam orçamentos maiores para proteção de ameaças de DNS e registro granular de IP, alinhando-se com a adoção de DDI gerenciado. A cultura de DevOps também é madura, tornando o provisionamento orientado por API quase uma prática padrão.

A Europa se expande sob o peso do GDPR e da próxima diretiva NIS2. Os mandatos de soberania de dados tornam as estratégias de implantação dupla populares: os servidores autoritativos permanecem no país, enquanto o IPAM em SaaS fornece visibilidade entre as subsidiárias. Os fornecedores que oferecem planos de controle hospedados na UE e exportações automáticas de auditoria estão bem posicionados.

A Ásia-Pacífico é a que cresce mais rapidamente com um CAGR de 23,94%, impulsionada pela digitalização da manufatura na China, no Japão e na Coreia do Sul, bem como por implantações generalizadas de SD-WAN entre provedores de serviços. Mais de 97% das empresas regionais planejam ou estão em fase piloto de SD-WAN, cada instância exigindo orquestração centralizada de políticas de DNS. O SaaS de baixo contato e os centros de dados regionais ajudam a mitigar as escassez de habilidades, garantindo integração rápida mesmo para PMEs.

O Oriente Médio e África e a América do Sul permanecem emergentes, mas promissores. Programas de digitalização governamental, ecossistemas de fintech em crescimento e investimentos em centros de dados de hiperescala impulsionam a demanda de base. O DDI hospedado em nuvem contorna os desembolsos de capital e acelera a conformidade com as regulamentações regionais nascentes.

Cenário Competitivo

A concentração do mercado é moderada: a Infoblox comanda aproximadamente 50% da participação global, mas o calor dos desafiantes aumenta à medida que os hiperescaladores incorporam APIs nativas de DNS e IPAM. Os titulares respondem com integradores de ecossistemas — mais de 20 conectores certificados para as pilhas da Microsoft, Splunk e HashiCorp — fortalecendo a fidelidade à plataforma.

As rotas de aquisição ampliam o escopo: a compra da LiveAction pela BlueCat em 2024 incorpora telemetria de desempenho à sua oferta principal, casando visibilidade com orquestração de endereços. Inovadores centrados em borda, como a Celona, impulsionam o supernetting de LAN 5G para satisfazer os requisitos de latência ultrabaixa dentro de configurações celulares privadas.

No geral, a liderança favorece os fornecedores que fundem inteligência de ameaças, automação sem intervenção manual e controle de nuvem agnóstico em relação ao fornecedor. Aqueles que não conseguem migrar do licenciamento de appliances para assinaturas de SaaS correm o risco de perder terreno, pois a receita recorrente já supera 90% das vendas para os líderes de mercado.

Líderes do Setor de DNS, DHCP e IPAM

Infoblox Inc.

BlueCat Networks Inc.

EfficientIP SAS

Cygna Labs Corp.

Alcatel-Lucent Enterprise International SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Digi International reportou ARR de USD 120 milhões em conectividade de IoT, sinalizando robusta demanda por DDI gerenciado.

- Dezembro de 2024: A Cisco detalhou caminhos de integração de 5G Privado com DNS Umbrella e Identity Services Engine.

- Outubro de 2024: A BlueCat concordou em adquirir a LiveAction, ampliando sua presença para o monitoramento de desempenho.

- Setembro de 2024: A Infoblox lançou o Universal DDI Suite que unifica os serviços principais com automação e inteligência de ameaças.

Escopo do Relatório Global do Mercado de DNS, DHCP e IPAM

| Soluções |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Telecomunicações e TI |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | Telecomunicações e TI | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Governo e Setor Público | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de DNS, DHCP e IPAM em 2030?

A previsão é que o mercado atinja USD 2,01 bilhões até 2030, expandindo-se a um CAGR de 23,1%.

Qual segmento de componente apresenta o crescimento mais rápido?

Os serviços estão avançando a um CAGR de 24,56% à medida que as organizações terceirizam a implementação e as operações.

Por que as PMEs estão adotando plataformas de DDI rapidamente?

As ofertas em nuvem baseadas em assinatura eliminam os altos custos iniciais e simplificam a implantação, permitindo um crescimento de CAGR de 24,97% entre as PMEs.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está crescendo a um CAGR de 23,94%, impulsionada pela digitalização da manufatura e pelas implantações de SD-WAN.

Como os ataques cibernéticos baseados em DNS influenciam os gastos com DDI?

A escalada de explorações de geração de domínios leva as empresas a integrar DDI centrado em segurança, melhorando a detecção de malware em 77%.

Qual é a principal ameaça competitiva para os fornecedores de appliances legados?

Os serviços agrupados de DNS e IPAM de provedores de nuvem pública estão pressionando os fornecedores de appliances a migrar para SaaS e automação assistida por IA.

Página atualizada pela última vez em: