Tamanho e Participação do Mercado de Transporte de Contêineres de Djibouti

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 300.15 Milhões de dólares |

| Tamanho do Mercado (2026) | 321.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 446.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Contêineres de Djibouti pela Mordor Intelligence

O tamanho do mercado de transporte de contêineres de Djibouti está projetado para crescer de 300,15 milhões de USD em 2025 para 321,51 milhões de USD em 2026, e atingir 446,40 milhões de USD até 2031, crescendo a um CAGR de 6,78% de 2026 a 2031.

A posição de Djibouti na entrada sul do Mar Vermelho mantém o corredor importante para a transferência de contêineres, o comércio de gateway e a conectividade regional de embarcações. O recente ciclo de investimentos da SGTD mostra que o terminal Doraleh está sendo preparado para um tráfego sustentado, não apenas para oscilações temporárias de demanda, com novos equipamentos de pátio adicionados em 2025 e capacidade de manuseio alinhada com 2 milhões de TEU até meados de 2026. A camada operacional digital também está melhorando, pois o Sistema de Comunidade Portuária de Djibouti conecta portos, alfândegas, zonas francas e rastreamento de corredor, e foi citado pela DPFZA no benchmarking do Banco Mundial, que mostrou o tempo de retorno passando de 24 horas para cerca de 1 hora. A concorrência permanece concentrada entre poucos transportadores globais no lado da linha principal e mais dispersa entre operadores de alimentadores e agências, o que apoia a cobertura de rotas, mas mantém o poder de mercado equilibrado. O caminho de crescimento deste mercado ainda depende fortemente da carga com destino à Etiópia. Ao mesmo tempo, o transbordo, o manuseio de cadeia de frio, a aceitação de embarcações maiores e o desembaraço digital aprimorado continuam a expandir as oportunidades operacionais.

Principais Conclusões do Relatório

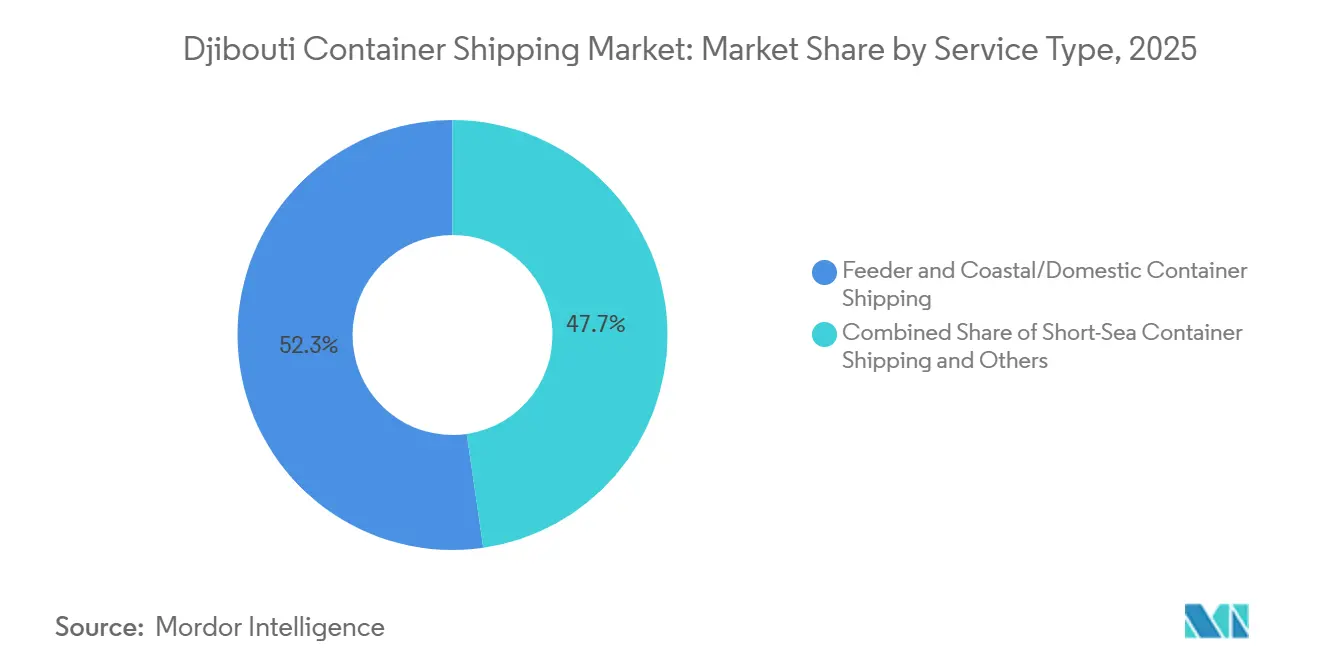

- Por tipo de serviço, o transporte de contêineres alimentador e costeiro/doméstico representou 52,28% da participação do mercado de transporte de contêineres de Djibouti em 2025 e está previsto para expandir a um CAGR de 7,76% até 2031.

- Por tipo de contêiner, os contêineres secos representaram 84,30% do tamanho do mercado de transporte de contêineres de Djibouti em 2025, enquanto os contêineres refrigerados estão projetados para crescer a um CAGR de 10,38% até 2031.

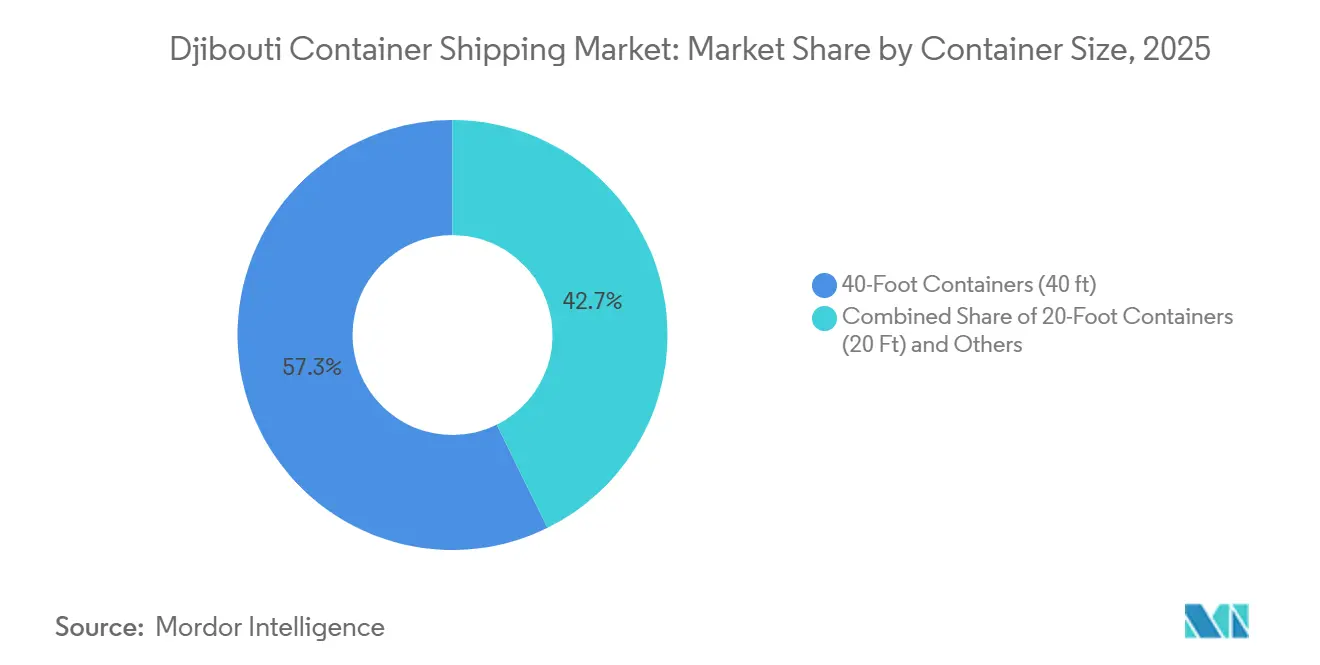

- Por tamanho de contêiner, os contêineres de 40 pés retiveram 57,29% da participação do mercado de transporte de contêineres de Djibouti em 2025, enquanto os contêineres de 20 pés devem crescer a um CAGR de 8,04% até 2031.

- Por tipo de carga, a carga de contêiner completo deteve 68% da participação do mercado de transporte de contêineres de Djibouti em 2025, enquanto a carga de contêiner incompleto está prevista para expandir a um CAGR de 9,78% até 2031.

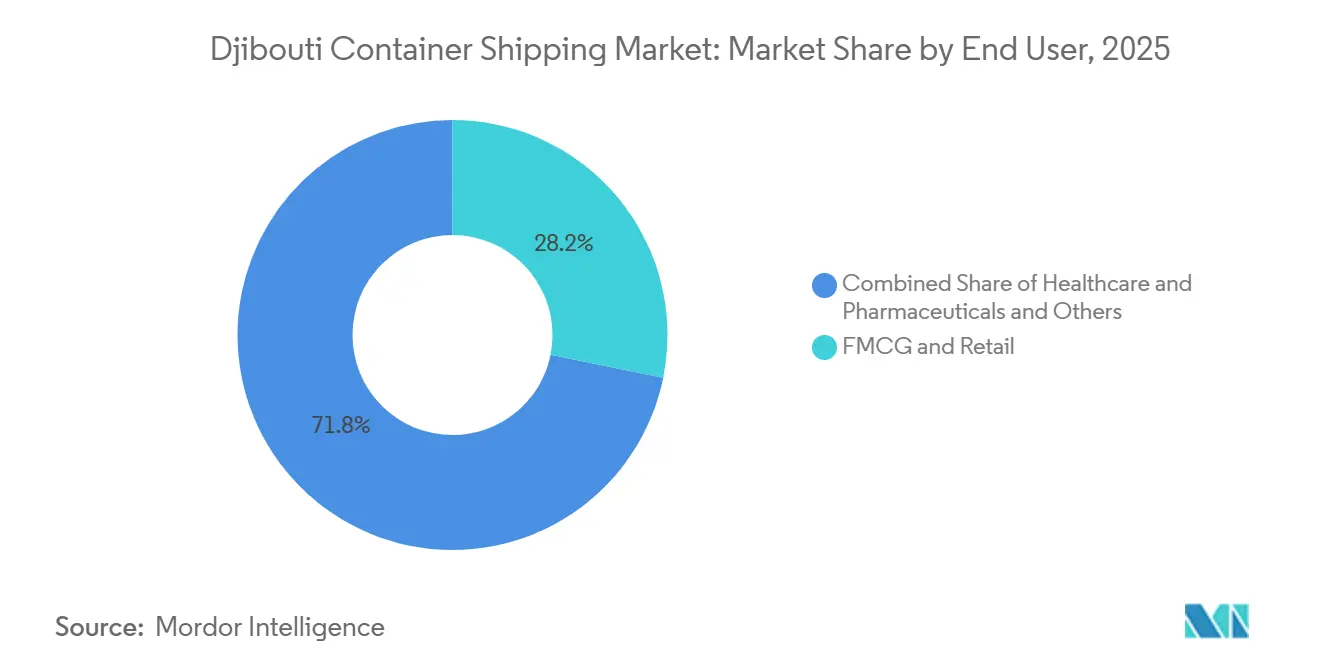

- Por setor de usuário final, FMCG e varejo representaram 28,18% do tamanho do mercado de transporte de contêineres de Djibouti em 2025, enquanto saúde e produtos farmacêuticos estão projetados para crescer a um CAGR de 9,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte de Contêineres de Djibouti

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Redirecionamento pelo Mar Vermelho Apoia os Volumes de Contêineres por Djibouti | +1.8% | Global, núcleo da África Oriental | Médio prazo (2-4 anos) |

| Dependência da Carga de Trânsito da Etiópia nos Corredores de Djibouti | +1.5% | Nacional (corredor Djibouti-Etiópia) | Longo prazo (≥ 4 anos) |

| A Economia do Hub de Transbordo Favorece a Conectividade de Alimentadores e Linhas Principais | +0.9% | África Oriental, Chifre da África, borda do Oceano Índico | Médio prazo (2-4 anos) |

| Demanda de Cadeia de Frio e Contêineres Refrigerados por Importações de Alimentos e Produtos Farmacêuticos | +0.6% | África Oriental e Oriente Médio, transbordamento para a frota global de refrigerados | Médio prazo (2-4 anos) |

| Produtividade do Terminal e Capacidade em Águas Profundas Melhoram a Aceitação de Embarcações | +0.5% | Específico de Djibouti (Terminal Doraleh) | Curto prazo (≤ 2 anos) |

| Sistemas Digitais de Comunidade Portuária Reduzem o Atrito no Desembaraço | +0.3% | Nacional (Djibouti) com interesse regional em benchmarking | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Redirecionamento pelo Mar Vermelho Apoia os Volumes de Contêineres por Djibouti

O mercado de transporte de contêineres de Djibouti se beneficia de sua posição na entrada sul do Mar Vermelho, onde os transportadores precisam de um ponto confiável para transferência de carga e distribuição subsequente. O roteiro da SGTD mostra que o terminal ultrapassou 1.236.769 TEU em 2024, o que confirmou uma base operacional mais elevada antes da próxima rodada de adições de capacidade[1]Fonte: SGTD, "Heart of the Regional Connectivity, Capacity Expansion Roadmap 2025-2026," Transport Events Djibouti26 Presentation, transportevents.com. O mesmo roteiro alinha o terminal com um limite de manuseio de 2 milhões de TEU até meados de 2026, indicando que o Doraleh tem se preparado para fluxos maiores e mais estáveis. A SGTD também adicionou nova capacidade de manuseio de ULCV em seu material oficial de expansão, suportando tamanhos de embarcações de até 23.000 TEU e fortalecendo o argumento para chamadas diretas de navios maiores. Com localização e equipamentos avançando na mesma direção, o mercado de transporte de contêineres de Djibouti permanece bem posicionado quando os transportadores favorecem operações de hub que podem absorver mudanças nos cronogramas regionais.

Dependência da Carga de Trânsito da Etiópia nos Corredores de Djibouti

O mercado de transporte de contêineres de Djibouti ainda obtém a maior parte de sua demanda de carga do corredor da Etiópia, o que mantém o comércio do hinterland no centro do crescimento de volume. Uma nota oficial de política etíope declarou que 95% da atividade portuária de Djibouti está vinculada à carga etíope, sublinhando o estreito vínculo entre os dois sistemas. Essa ligação fornece a Djibouti um hub de carga confiável, pois as importações e exportações etíopes permanecem ativas ao longo do corredor. Também eleva os custos de mudança porque as rotinas de transporte, os sistemas de entrega no interior e os relacionamentos com embarcadores foram construídos em torno desta rota ao longo do tempo. Para o mercado de transporte de contêineres de Djibouti, essa dependência do corredor apoia a demanda recorrente em condições normais de comércio, mesmo que deixe o mercado mais exposto do que um sistema portuário com uma base doméstica mais ampla.

Demanda de Cadeia de Frio e Contêineres Refrigerados por Importações de Alimentos e Produtos Farmacêuticos

O mercado de transporte de contêineres de Djibouti está registrando crescimento mais rápido na carga com controle de temperatura do que na carga padrão, especialmente para fluxos de alimentos e produtos farmacêuticos que exigem condições de manuseio mais rigorosas. A Ocean Network Express declarou em 2025 que o comércio africano está enfrentando uma lacuna de refrigerados, indicando uma escassez de capacidade adequada em relação à demanda nas rotas para a região[2]Fonte: Ocean Network Express, "Solving the Reefer Gap, ONE's Market Insights Reveal Key Drivers in African Trade," ONE, one-line.com. A Aliança Global da Cadeia de Frio também destacou forte impulso nos investimentos em cadeia de frio na África Oriental, o que apoia maior throughput para vacinas, biológicos, alimentos congelados e outros produtos sensíveis. Esse padrão de demanda incentiva transportadores e terminais a expandir o número de tomadas para refrigerados, melhorar o planejamento de pilhas e apertar o controle de serviço para cargas sensíveis. Como resultado, o mercado de transporte de contêineres de Djibouti está capturando mais remessas de alto valor que dependem de confiabilidade e conformidade, em vez da menor taxa de frete.

Produtividade do Terminal e Capacidade em Águas Profundas Melhoram a Aceitação de Embarcações

O mercado de transporte de contêineres de Djibouti se beneficia da eficiência do terminal, pois a produtividade do cais e o fluxo do pátio influenciam diretamente o agendamento dos transportadores e a escolha do porto. A SGTD recebeu 10 novos guindastes RTG em fevereiro de 2025, elevando a frota para 42 unidades e apoiando as operações no nível anual de manuseio de 2 milhões de TEU. A SGTD também iniciou obras em um pátio marítimo de 12 hectares em junho de 2025, que adicionará 500.000 TEU de capacidade anual após a conclusão. A DPFZA afirma que o Sistema de Comunidade Portuária de Djibouti conecta todos os portos operacionais, zonas francas, alfândegas e rastreamento de corredor. Ao mesmo tempo, o benchmarking do Banco Mundial citado na publicação da DPFZA mostrou que o tempo de retorno caiu de 24 horas para cerca de 1 hora. Juntos, a expansão física e a coordenação digital conferem ao mercado de transporte de contêineres de Djibouti uma base operacional mais sólida para maior throughput e fluxos de carga mais exigentes.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Perturbação de Segurança no Corredor do Mar Vermelho | -1.2% | Global, corredor do Mar Vermelho e Golfo de Áden | Médio prazo (2-4 anos) |

| Dependência da Carga com Destino à Etiópia Cria Concentração de Demanda | -0.8% | Nacional (Djibouti) | Longo prazo (≥ 4 anos) |

| Base de Consumo Doméstico Limitada Limita o Crescimento Orgânico | -0.4% | Nacional (Djibouti) | Longo prazo (≥ 4 anos) |

| Congestionamento Portuário e Gargalos no Interior Podem Atrasar o Retorno | -0.3% | Nacional, com concentração no hinterland no corredor da Cidade de Djibouti | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Perturbação de Segurança no Corredor do Mar Vermelho

O mercado de transporte de contêineres de Djibouti permanece exposto ao clima de segurança no corredor do Mar Vermelho porque as decisões de roteamento dos transportadores podem mudar rapidamente quando os níveis de risco se alteram. O suporte de volume de curto prazo proveniente do redirecionamento não elimina o risco de longo prazo de que condições operacionais instáveis possam elevar custos e enfraquecer a confiabilidade dos cronogramas. Os importadores neste corredor são sensíveis a mudanças nos tempos de trânsito, custos de seguro e visibilidade da carga, de modo que a incerteza pode atrasar decisões de reserva e reduzir a eficiência das remessas. Se os movimentos diretos pelo Mar Vermelho se normalizarem de forma sustentada, parte da atividade de transbordo que beneficiou Djibouti durante o período de perturbação poderá retornar a outros padrões de rota. Isso significa que o mesmo evento que apoiou o tráfego em uma fase pode restringir o mercado de transporte de contêineres de Djibouti quando os transportadores derem mais peso ao roteamento previsível e à proteção de margens.

Dependência da Carga com Destino à Etiópia Cria Concentração de Demanda

O mercado de transporte de contêineres de Djibouti tem demanda doméstica limitada, portanto sua base de receita está mais exposta a decisões tomadas fora de Djibouti do que a de muitos outros mercados portuários. A concentração de 95% da atividade portuária na carga etíope destaca o quanto a carga local pode compensar desacelerações externas. Uma mudança na política comercial etíope, nas preferências de corredor ou no calendário de aquisições do setor público pode, portanto, produzir um efeito desproporcional nos volumes de contêineres[3]Fonte: Autoridade de Investimento e Finanças da Etiópia, "Inland Resilience Beyond the Red Sea Chokepoint," IFA, ifa.gov.et . Essa concentração também reduz a diversificação entre grupos de clientes, uma vez que grande parte do corredor ainda depende de uma única economia interior principal. Para o mercado de transporte de contêineres de Djibouti, isso mantém as perspectivas de crescimento atraentes, mas menos equilibradas do que em sistemas portuários com bases de carga doméstica ou regional mais amplas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Alimentador Reflete a Centralidade do Transbordo

O transporte de contêineres alimentador e costeiro/doméstico deteve 52,28% da participação do mercado de transporte de contêineres de Djibouti em 2025 e está previsto para expandir a um CAGR de 7,76% até 2031. No mercado de transporte de contêineres de Djibouti, essa liderança reflete o papel do porto como ponto de transferência onde a carga da linha principal é redistribuída para portos menores no Chifre da África, no Mar Vermelho e em rotas próximas do Oceano Índico. O roteiro de capacidade e as adições de pátio da SGTD apoiam esse modelo porque o manuseio mais rápido acelera a descarga, a triagem e o carregamento subsequente para serviços regionais. O formato de serviço segue um sistema hub-and-spoke no qual a carga não para em Djibouti como destino final, mas continua por meio de ligações de alimentadores.

O transporte de contêineres de mar aberto e oceânico ainda ancora o trecho de longa distância que conecta Djibouti à Ásia e à Europa por meio de redes globais de transportadores. MSC, Maersk, CMA CGM e Hapag-Lloyd moldam grande parte dessa camada de serviço, enquanto os operadores de alimentadores competem em frequência, confiabilidade de trânsito e cobertura de corredor. Os serviços de mar curto permanecem menores, mas estão ganhando relevância à medida que o comércio regional depende cada vez mais de ligações mais frequentes e direcionadas entre portos próximos. No setor de transporte de contêineres de Djibouti, o segmento de alimentadores provavelmente permanecerá o principal formato de serviço, pois o papel comercial do porto está centrado na transferência de carga, e não no grande consumo doméstico.

Por Tipo de Contêiner: Contêineres Secos Lideram Enquanto os Refrigerados Reformulam o Mix

Os contêineres secos representaram 84,30% do tamanho do mercado de transporte de contêineres de Djibouti em 2025, refletindo o intenso fluxo de bens de consumo, insumos industriais e carga agrícola que não requerem manuseio com controle de temperatura. Essa base de carga permanece ampla porque o perfil de importação da Etiópia ainda depende de mercadorias padronizadas em contêineres, como têxteis, eletrônicos, grãos e mercadorias em geral. O ritmo operacional no Doraleh também apoia alto throughput de contêineres secos porque os contêineres padrão percorrem o corredor em escala tanto para carga de gateway quanto de transferência. No mercado de transporte de contêineres de Djibouti, os equipamentos secos permanecerão, portanto, a maior parte dos movimentos diários de contêineres.

Os contêineres refrigerados estão projetados para crescer a um CAGR de 10,38% até 2031, a taxa mais rápida neste segmento. O comentário da ONE em 2025 sobre a lacuna de refrigerados no comércio africano e o relatório da GCCA sobre o impulso da cadeia de frio na África Oriental apoiam a visão de que a carga sensível à temperatura está se expandindo mais rapidamente do que a média do mercado. Importações farmacêuticas e alimentares mais elevadas exigem controle estável de temperatura, melhor disponibilidade de tomadas e procedimentos de transferência mais rigorosos ao longo do corredor. No setor de transporte de contêineres de Djibouti, o crescimento dos refrigerados mudará o mix de receitas e as expectativas de serviço, mesmo que os contêineres secos permaneçam o maior formato por volume.

Por Tamanho de Contêiner: Unidades de 40 Pés Sustentam a Liderança de Volume

O segmento de contêineres de 40 pés reteve 57,29% da participação do mercado de transporte de contêineres de Djibouti em 2025, refletindo a preferência dos grandes importadores comerciais por formatos de remessa de alto volume que reduzem os custos unitários de frete em rotas mais longas. Esse formato também se adapta às classes de embarcações e aos layouts de pátio utilizados na principal rota comercial Ásia-Djibouti. Grandes atacadistas, compradores industriais e fluxos de aquisições públicas podem carregar com mais eficiência em unidades de 40 pés quando os volumes de carga são previsíveis. No mercado de transporte de contêineres de Djibouti, isso mantém os contêineres de 40 pés centrais para a economia do corredor e o planejamento do terminal.

O segmento de contêineres de 20 pés está previsto para crescer a um CAGR de 8,04% até 2031, tornando-o a categoria de tamanho de crescimento mais rápido. Importadores menores, operadores de carga humanitária e consolidadores preferem esse formato porque suporta compromissos financeiros menores e planejamento de remessas mais flexível. Os tamanhos especializados permanecem uma parte menor do mix, mas continuam a atender à carga de projeto e ao frete irregular vinculado a importações de infraestrutura e industriais. O mercado de transporte de contêineres de Djibouti, portanto, mostra uma liderança estável para as unidades de 40 pés, enquanto o crescimento mais rápido vem de formatos de caixa mais flexíveis que apoiam uma base de importadores mais ampla.

Por Tipo de Carga: FCL Ancora as Receitas Enquanto LCL Captura a Amplitude do Mercado

A carga de contêiner completo representou 68% da participação do mercado de transporte de contêineres de Djibouti em 2025, refletindo os padrões de compra em grande volume dos principais atacadistas, compradores de reservas governamentais e importadores industriais. O FCL também se adapta à estrutura do comércio de longa distância porque as remessas da linha principal são frequentemente planejadas em volumes de caixa completo antes que a carga chegue a Djibouti. As transferências ferroviárias e rodoviárias do porto para destinos no interior são mais fáceis de organizar em escala quando os importadores movem contêineres completos de acordo com cronogramas planejados. Isso mantém o FCL como a principal base comercial no mercado de transporte de contêineres de Djibouti.

A carga de contêiner incompleto está projetada para crescer a um CAGR de 9,78% até 2031, indicando uma base de importadores mais ampla entrando no corredor. Comerciantes de pequenas e médias empresas, agências humanitárias e atividades de atendimento de comércio eletrônico apoiam remessas menores e mais frequentes. O Sistema de Comunidade Portuária da DPFZA e o benchmarking do Banco Mundial citado na publicação da DPFZA indicam que os processos de documentação e retorno estão se tornando mais fáceis de gerenciar, o que melhora a economia das remessas menores. No mercado de transporte de contêineres de Djibouti, o crescimento do LCL amplia a participação, embora o FCL permaneça a principal fonte de receita.

Por Setor de Usuário Final: FMCG Lidera, mas a Saúde Redefine o Prêmio de Crescimento

FMCG e varejo retiveram uma participação de 28,18% em 2025, tornando-se o maior grupo de usuários finais no mercado. A demanda da base de consumidores urbanos da Etiópia apoia importações recorrentes de alimentos embalados, bebidas, produtos de cuidados pessoais e bens domésticos. Essa carga se move regularmente e cria padrões estáveis de reabastecimento, ajudando a estabilizar a demanda por contêineres ao longo do corredor. No mercado de transporte de contêineres de Djibouti, o FMCG permanece a principal âncora de volume porque combina pedidos recorrentes com ampla diversidade de carga.

Saúde e produtos farmacêuticos estão projetados para crescer a um CAGR de 9,10% até 2031, o ritmo mais rápido entre os segmentos de usuários finais. Esse grupo está sendo impulsionado pela logística de vacinas, distribuição de insulina e oncologia, genéricos sensíveis à temperatura e carga de saúde relacionada que requer padrões de controle mais rigorosos. A lacuna de refrigerados identificada pela ONE e o impulso da cadeia de frio na África Oriental destacado pela GCCA apoiam um crescimento mais forte para esse fluxo de usuários finais. O mercado de transporte de contêineres de Djibouti está, portanto, adicionando um fluxo de frete de maior valor, mesmo que manufatura, eletrônicos, produtos químicos e outros grupos de carga continuem a apoiar a base mais ampla.

Análise Geográfica

O Doraleh é a única instalação de contêineres de significância global do país, manuseando tanto a carga de gateway para entrega no interior quanto a carga de transbordo para rotas vizinhas. O roteiro oficial da SGTD coloca a capacidade em 2 milhões de TEU em 2026 e delineia um caminho em direção a 3,5 milhões de TEU até 2030. Isso significa que o mercado de transporte de contêineres de Djibouti é moldado mais pela demanda do corredor e pela função de hub do que pelo consumo local.

O corredor da Etiópia permanece o núcleo comercial do mercado de transporte de contêineres de Djibouti porque a carga do interior se move por um sistema de rotas de longa data construído em torno do acesso portuário. A alta participação do tráfego etíope cria uma base confiável quando o comércio está ativo, mas também limita a diversificação geográfica. O transbordo regional amplia o alcance do porto ao vincular fluxos de carga no Chifre da África, no Mar Vermelho e em rotas próximas do Oceano Índico. À medida que a capacidade de manuseio e a coordenação digital melhoram, Djibouti pode atender a um conjunto mais amplo de mercados próximos sem alterar seu papel básico de gateway[4]Fonte: Autoridade de Investimento e Finanças da Etiópia, "Inland Resilience Beyond the Red Sea Chokepoint," IFA, ifa.gov.et.

O cenário competitivo em torno de Djibouti ainda está mudando, mantendo o mercado de transporte de contêineres de Djibouti exposto tanto a oportunidades quanto a pressões de portos próximos. O acesso a águas profundas, a aceitação de embarcações maiores e a expansão do espaço de pátio apoiam a posição de Djibouti junto aos transportadores da linha principal. Ao mesmo tempo, a posição de longo prazo do mercado dependerá de quão bem ele converte essa vantagem de infraestrutura em chamadas recorrentes de transportadores, retenção de carga e movimentação confiável no interior. A geografia, portanto, permanece um ponto forte para o mercado de transporte de contêineres de Djibouti, mas depende da execução do corredor, e não apenas da escala local.

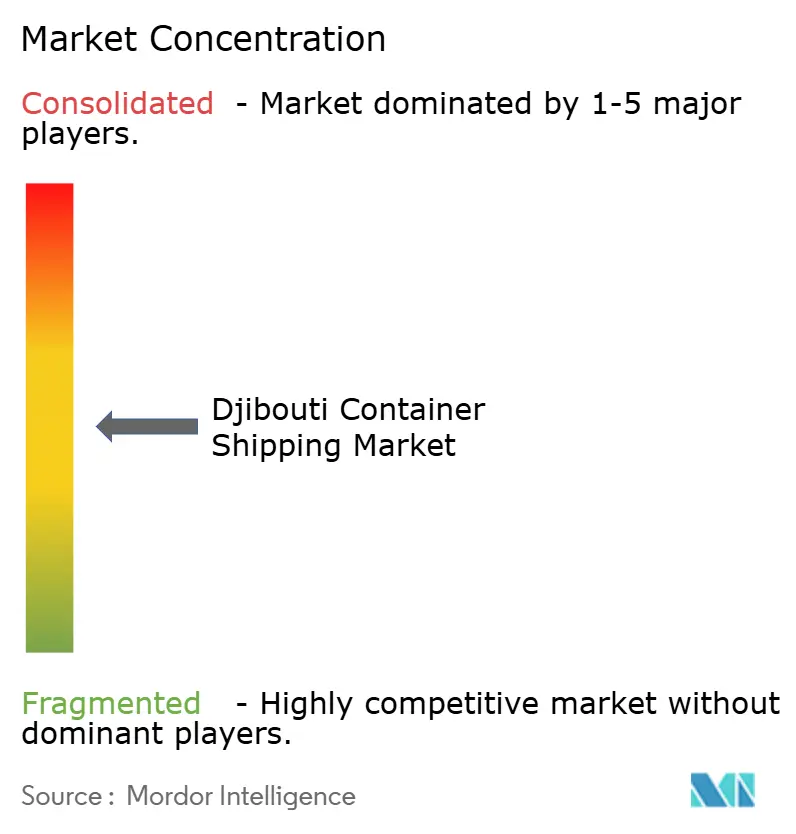

Cenário Competitivo

O mercado de transporte de contêineres de Djibouti é moderadamente concentrado. MSC, Maersk, CMA CGM e Hapag-Lloyd são os principais nomes globais que moldam os fluxos de volume de longa distância, enquanto os operadores regionais competem em conexões mais curtas e confiabilidade do corredor. A página de informações locais da MSC para Djibouti e Etiópia sublinha a importância da cobertura integrada de serviços regionais para os transportadores que operam neste corredor. Essa configuração mantém o mercado de transporte de contêineres de Djibouti competitivo em frequência de serviço e alcance de rede, em vez de escala puramente local. Isso também significa que nenhum operador de alimentador único define o mercado completo, mesmo quando alguns transportadores da linha principal influenciam os fluxos de carga de maior valor.

Um grande movimento estratégico em 2026 foi o acordo da Hapag-Lloyd para adquirir a ZIM por cerca de 4,2 bilhões de USD, o que criaria uma rede combinada maior com mais de 400 embarcações e mais de 18 milhões de TEU de throughput anual, se as aprovações prosseguirem. Outro movimento importante foi o acordo da TiL da MSC e da BlackRock para adquirir a participação de 80% da CK Hutchison em 43 terminais internacionais, uma transação que poderia aprofundar a integração vertical entre operações portuárias e de transporte marítimo. Essas etapas são importantes para o mercado de transporte de contêineres de Djibouti porque a escala dos transportadores e o acesso aos terminais afetam onde as linhas alocam capacidade e como gerenciam as redes de transbordo. O segmento de linha principal do mercado está, portanto, se alinhando cada vez mais com decisões de portfólio global do que com estratégias de país isoladas.

A diferenciação competitiva também está avançando para o design de serviços, capacidade de refrigerados e processamento digital no mercado de transporte de contêineres de Djibouti. A CMA CGM reorganizou seus serviços do Subcontinente Indiano e do Oriente Médio-África Oriental em março de 2026 e lançou anteriormente o serviço KILIMA, o que mostra que o planejamento de rede em torno da África Oriental permanece ativo. X-Press Feeders e COSCO Shipping Lines assinaram um acordo de parceria e arrendamento em junho de 2025, indicando coordenação contínua de alimentadores nas principais rotas comerciais. O Sistema de Comunidade Portuária da DPFZA confere ao mercado de transporte de contêineres de Djibouti uma vantagem operacional prática ao permitir documentação mais rápida e melhor visibilidade do corredor, melhorando assim a experiência do embarcador e reduzindo o atrito no desembaraço.

Líderes do Setor de Transporte de Contêineres de Djibouti

A.P. Moller – Maersk A/S

Mediterranean Shipping Company (MSC)

CMA CGM Group

Hapag-Lloyd AG

Ocean Network Express (ONE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A CMA CGM reorganizou seus serviços do Subcontinente Indiano e do Oriente Médio-África Oriental, fortalecendo o loop KARIBU com nova cobertura das Seychelles e chamadas diretas nos portos indianos de Mundra e Cochin, e reposicionando o SWAHILI EXPRESS como o principal serviço para Quênia e Tanzânia. A reestruturação abrange portos incluindo Mombasa, Dar es Salaam, Djibouti e Zanzibar.

- Fevereiro de 2026: A Maersk assinou um acordo de pedido com a New Times Shipbuilding para 8 embarcações de 18.600 TEU cada, com entregas programadas para 2029-2030. O pedido elevou o total da carteira de pedidos da Maersk para 33 embarcações, com 4 entregas ainda planejadas para o restante de 2026.

- Fevereiro de 2026: A Hapag-Lloyd AG assinou um acordo de fusão vinculante para adquirir 100% da ZIM Integrated Shipping Services Ltd. por 35,00 USD por ação em dinheiro, representando um valor total de transação de 4,2 bilhões de USD. A entidade combinada operará mais de 400 embarcações e transportará mais de 18 milhões de TEU anualmente, com aprovações regulatórias e dos acionistas esperadas para o final de 2026.

- Janeiro de 2026: ONE e COSCO Shipping Lines firmaram o Acordo de Fretamento de Espaço AL5, otimizando ainda mais a coordenação do fluxo comercial entre os marcos cooperativos da Premier Alliance e da OCEAN Alliance em serviços transoceânicos.

Escopo do Relatório do Mercado de Transporte de Contêineres de Djibouti

| Transporte de Contêineres de Mar Aberto/Oceânico |

| Transporte de Contêineres de Mar Curto |

| Transporte de Contêineres Alimentador e Costeiro/Doméstico |

| Contêineres Secos (Uso Geral) |

| Contêineres Refrigerados |

| Contêineres de 20 Pés (20 ft) |

| Contêineres de 40 Pés (40 ft) |

| Outros Tamanhos Especializados |

| Carga de Contêiner Completo (FCL) |

| Carga de Contêiner Incompleto (LCL) |

| FMCG e Varejo |

| Manufatura e Automotivo |

| Saúde e Produtos Farmacêuticos |

| Eletrônicos e Equipamentos Elétricos |

| Produtos Químicos Industriais e Matérias-Primas |

| Outros |

| Por Tipo de Serviço | Transporte de Contêineres de Mar Aberto/Oceânico |

| Transporte de Contêineres de Mar Curto | |

| Transporte de Contêineres Alimentador e Costeiro/Doméstico | |

| Por Tipo de Contêiner | Contêineres Secos (Uso Geral) |

| Contêineres Refrigerados | |

| Por Tamanho de Contêiner | Contêineres de 20 Pés (20 ft) |

| Contêineres de 40 Pés (40 ft) | |

| Outros Tamanhos Especializados | |

| Por Tipo de Carga | Carga de Contêiner Completo (FCL) |

| Carga de Contêiner Incompleto (LCL) | |

| Por Setor de Usuário Final | FMCG e Varejo |

| Manufatura e Automotivo | |

| Saúde e Produtos Farmacêuticos | |

| Eletrônicos e Equipamentos Elétricos | |

| Produtos Químicos Industriais e Matérias-Primas | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do transporte de contêineres de Djibouti até 2031?

O mercado de transporte de contêineres de Djibouti está projetado para atingir 446,40 milhões de USD até 2031, ante 321,51 milhões de USD em 2026, a um CAGR de 6,78% no período 2026-2031.

Qual tipo de serviço lidera a atividade de transporte de contêineres em Djibouti?

O transporte de contêineres alimentador e costeiro ou doméstico liderou com uma participação de 52,28% em 2025 e também é o tipo de serviço de crescimento mais rápido, com um CAGR de 7,76% até 2031.

Por que Djibouti é importante para o comércio regional de contêineres?

Djibouti serve como gateway do Mar Vermelho e hub de transbordo para a Etiópia e portos regionais próximos, apoiado pela capacidade de 2 milhões de TEU do Doraleh em 2026 e pela expansão planejada para 3,5 milhões de TEU até 2030.

Quais categorias de carga estão crescendo mais rapidamente por Djibouti?

A carga refrigerada e as remessas relacionadas à saúde estão crescendo mais rapidamente, com contêineres refrigerados a um CAGR de 10,38% e saúde e produtos farmacêuticos a um CAGR de 9,10% até 2031.

Qual é o grau de dependência de Djibouti em relação aos fluxos de carga etíopes?

O corredor é altamente concentrado, com a carga etíope representando 95% da atividade portuária de Djibouti em 2026, o que apoia o volume, mas aumenta a exposição a mudanças no corredor e nas políticas.

Quais são os principais pontos fortes competitivos do Terminal de Contêineres Doraleh?

Seus pontos fortes incluem aceitação de embarcações em águas profundas, capacidade adicional de RTG, um plano de expansão do pátio marítimo e um Sistema de Comunidade Portuária que reduziu o tempo de retorno de 24 horas para cerca de 1 hora com base no benchmarking da DPFZA e do Banco Mundial.

Página atualizada pela última vez em: