Tamanho e Participação do Mercado de Local de Trabalho Digital no Governo e Setor Público

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

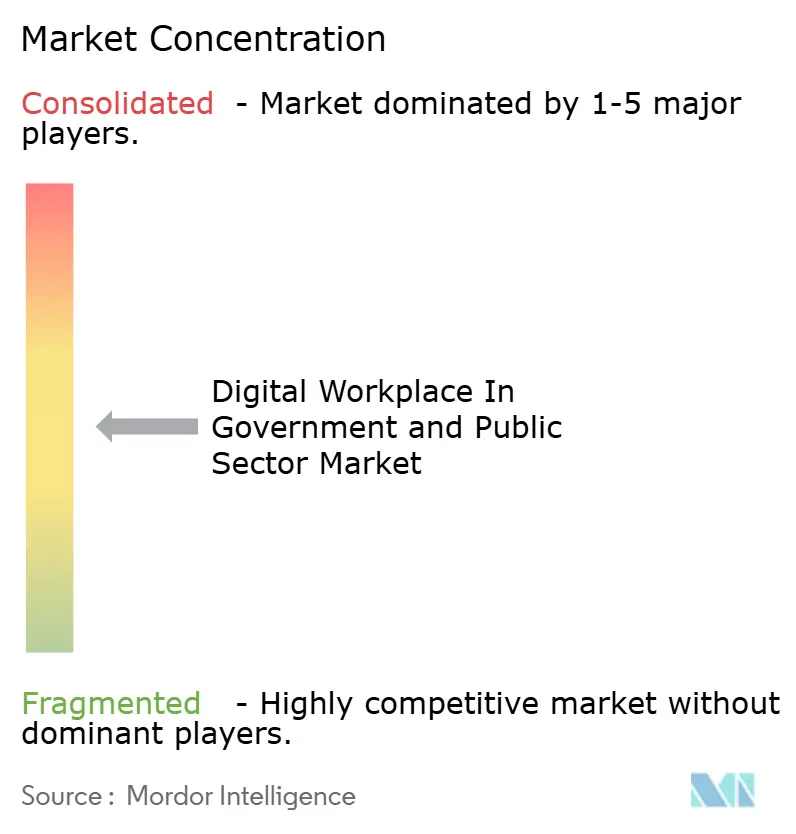

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Local de Trabalho Digital no Governo e Setor Público por Mordor Intelligence

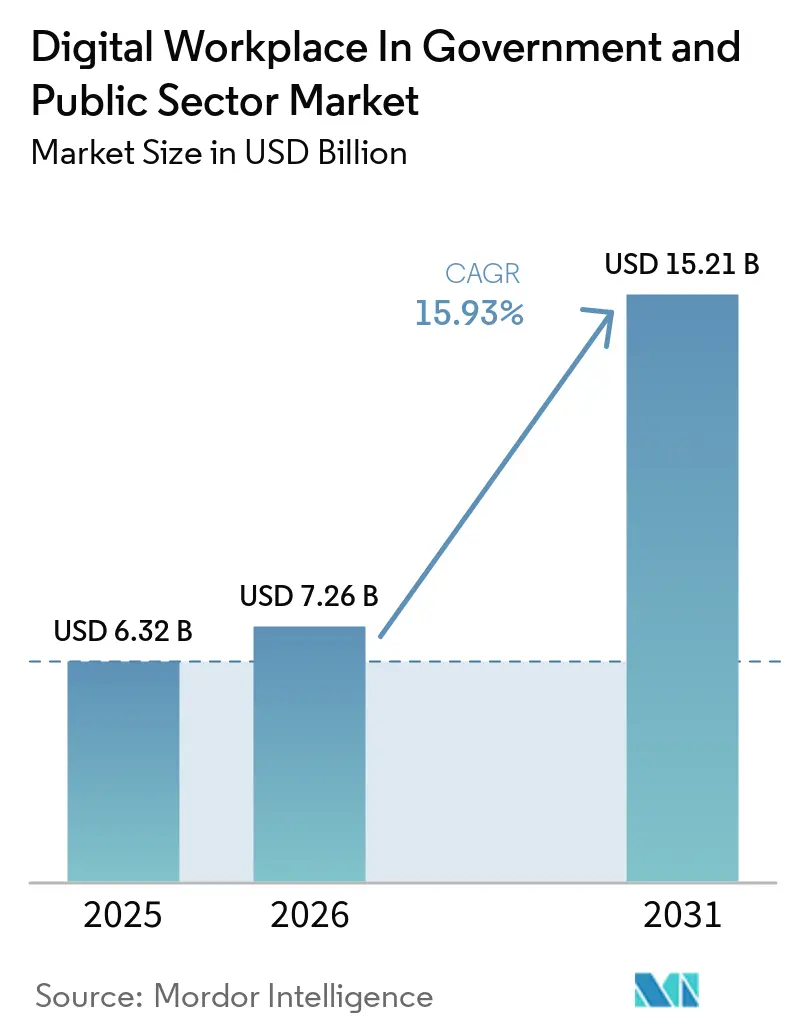

O tamanho do mercado de local de trabalho digital no governo e setor público está projetado em 6,32 bilhões de USD em 2025, 7,26 bilhões de USD em 2026, e deve atingir 15,21 bilhões de USD até 2031, crescendo a um CAGR de 15,93% de 2026 a 2031. O mercado de local de trabalho digital no governo e setor público está sendo moldado pela aquisição com prioridade para a nuvem, requisitos mais rigorosos de conformidade da força de trabalho e a transição gradual da IA generativa de projetos-piloto controlados para o trabalho diário das agências. Os programas de segurança de confiança zero também estão alterando as prioridades de gastos, pois as agências agora precisam de endpoints gerenciados, colaboração segura e ambientes de trabalho baseados em nuvem que possam suportar verificação contínua. Ao mesmo tempo, o mercado de local de trabalho digital no governo e setor público continua a enfrentar ciclos de implantação mais lentos, onde sistemas legados e regras de dados soberanos tornam a implementação mais complexa e elevam os custos totais de propriedade. A concorrência está se movendo em direção a fornecedores que conseguem combinar entrega em nuvem em conformidade, automação de fluxo de trabalho e suporte ao funcionário habilitado por IA em um único ambiente, em vez de oferecer ferramentas isoladas. Isso deixa espaço para novas conquistas de contratos em governos subfederais e municipais, à medida que os preços de SaaS e as compras cooperativas tornam as ferramentas de local de trabalho de nível empresarial mais acessíveis.

Principais Conclusões do Relatório

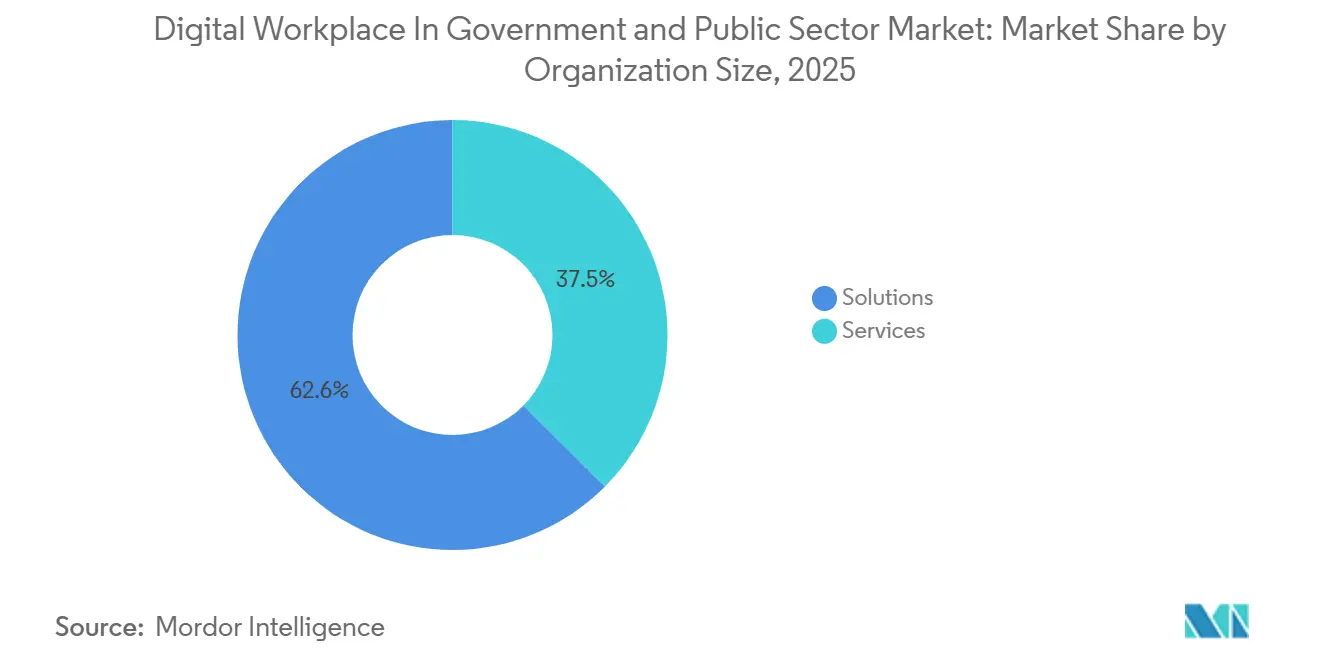

- Por componente, as soluções detinham 62,55% do mercado de local de trabalho digital no governo e setor público em 2025, enquanto o mesmo segmento deve crescer a um CAGR de 16,23% até 2031.

- Por modo de implantação, a nuvem representou 46,22% do tamanho do mercado de local de trabalho digital no governo e setor público em 2025 e está projetada para expandir a um CAGR de 16,67% até 2031.

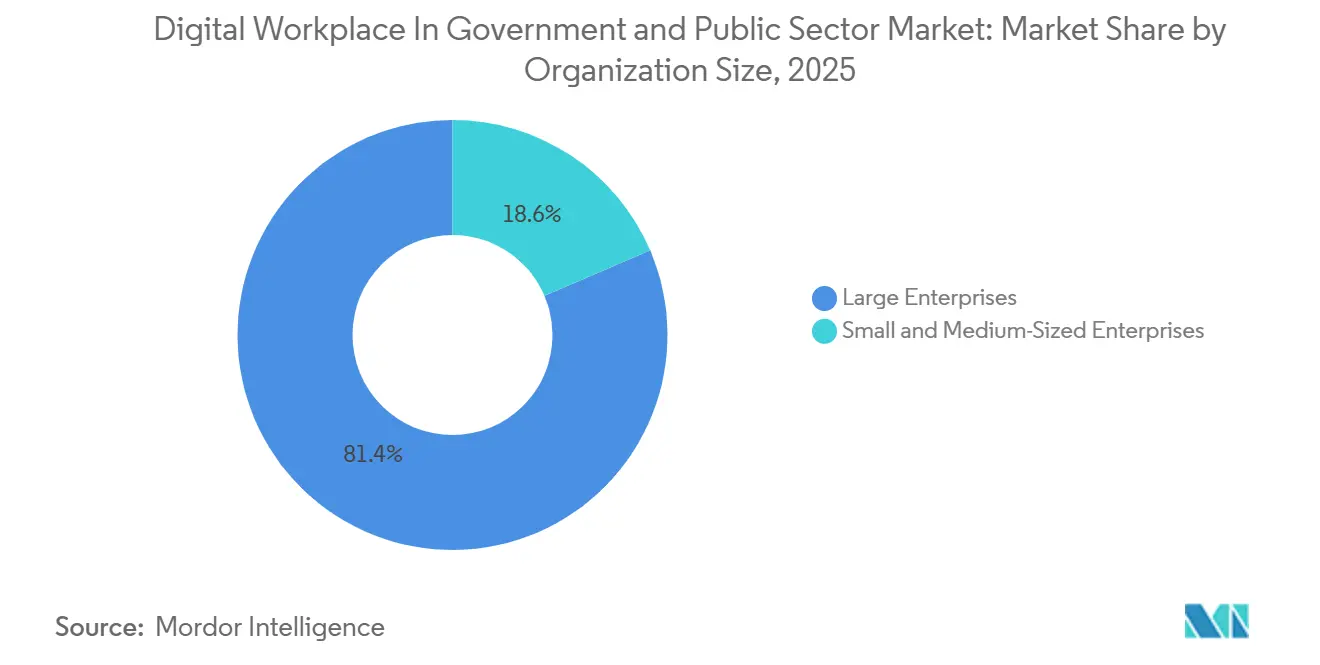

- Por tamanho de organização, as grandes empresas detinham 81,44% de participação em 2025, enquanto as pequenas e médias empresas estão projetadas para crescer a um CAGR de 16,54% até 2031.

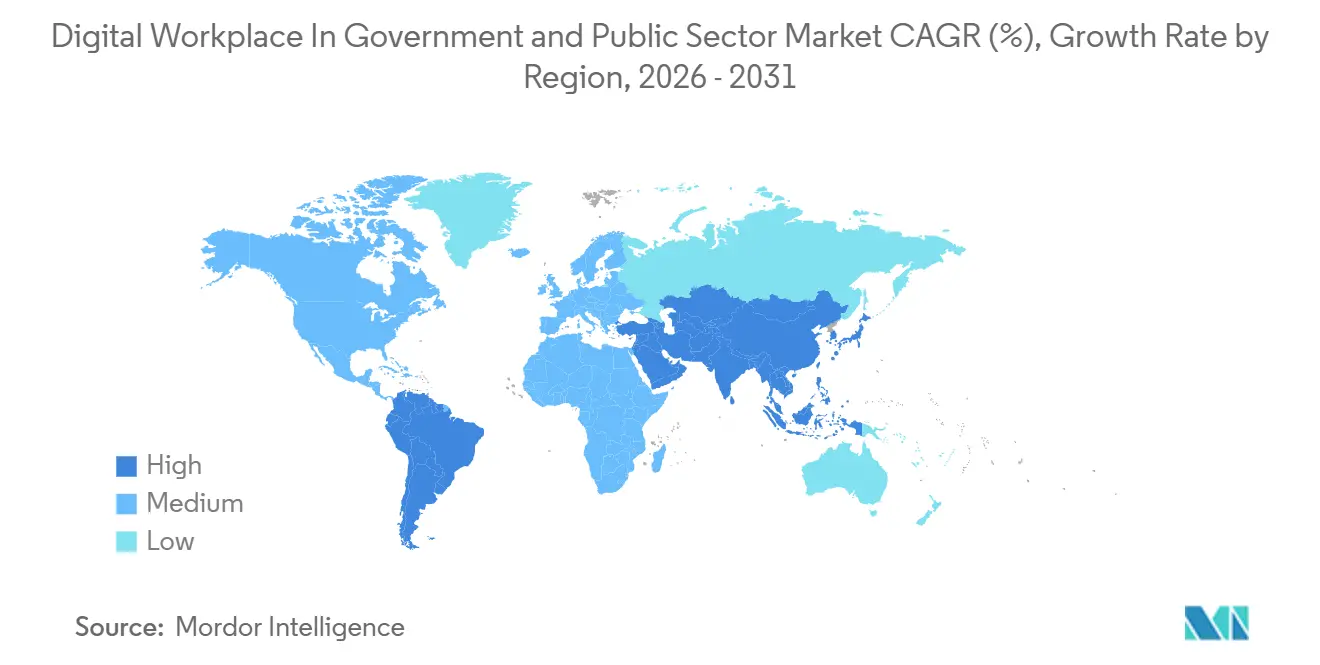

- Por geografia, a América do Norte detinha 38,45% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 16,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Local de Trabalho Digital no Governo e Setor Público

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Programas de Modernização da Nuvem Governamental | +4.0% | Global, liderado pela América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Adoção de IA Generativa para Fluxos de Trabalho de Conhecimento de Cidadãos e Funcionários | +2.9% | América do Norte e Ásia-Pacífico, com expansão global | Curto prazo (≤ 2 anos) |

| Expansão do Trabalho Híbrido Seguro na Administração Pública | +2.7% | América do Norte, Europa, economias avançadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Experiência Digital Unificada do Funcionário entre Agências | +2.1% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Crescente Necessidade de Ambientes de Colaboração de Confiança Zero | +1.9% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Requisitos de Conformidade e Auditabilidade da Força de Trabalho | +1.6% | América do Norte, União Europeia e mercados da Ásia-Pacífico com foco em segurança nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Programas de Modernização da Nuvem Governamental

A modernização da nuvem governamental passou de um objetivo amplo de política para um requisito operacional dentro de muitas instituições públicas. O acordo entre a GSA e a ServiceNow OneGov concedeu às agências federais descontos de até 70% nos pacotes ITSM Pro e Pro Plus e projetou ganhos de eficiência de fluxo de trabalho de 30%, o que demonstra que as compras centralizadas estão sendo utilizadas para acelerar a adoção de plataformas modernas de local de trabalho.[1]Administração Geral de Serviços dos EUA, "GSA e ServiceNow firmam acordo histórico OneGov para acelerar a modernização governamental impulsionada por IA," Administração Geral de Serviços dos EUA, gsa.gov O programa Deutsche Verwaltungscloud 2.0 da Alemanha estabeleceu uma infraestrutura de nuvem federada para a administração pública de 2026 a 2029, o que expande diretamente a base endereçável para ferramentas de local de trabalho em conformidade em múltiplos níveis de governo. A Comissão Europeia também concedeu um contrato de nuvem soberana de 180 milhões de EUR (194 milhões de USD) em abril de 2026, o que demonstra que grandes organismos públicos estão agora financiando ambientes de nuvem como infraestrutura institucional de longo prazo, e não como projetos de TI pontuais. A transição do FedRAMP para regras consolidadas e um modelo de autorização contínua apoia ainda mais essa tendência, pois agências e fornecedores estão sendo impulsionados em direção a serviços de nuvem que possam apresentar evidências contínuas de conformidade em vez de documentação periódica.

Adoção de IA Generativa para Fluxos de Trabalho de Conhecimento de Cidadãos e Funcionários

A IA generativa está se tornando uma camada central do mercado de local de trabalho digital no governo e setor público, pois as agências a estão utilizando em fluxos de trabalho rotineiros de conhecimento, pesquisa e suporte, em vez de limitá-la a projetos-piloto restritos. O GAO relatou em julho de 2025 que agências federais selecionadas já haviam transferido o uso e o gerenciamento de IA generativa para ambientes operacionais ativos em 2024, o que confirmou que a atividade de implantação havia avançado além da fase experimental.[2]Escritório de Responsabilidade Governamental dos EUA, "Inteligência Artificial, Uso e Gerenciamento de IA Generativa em Agências Federais," Escritório de Responsabilidade Governamental dos EUA, gao.gov A Agência Digital do Japão lançou o projeto-piloto GENNAI em escala governamental em maio de 2026 para cerca de 180.000 funcionários em todos os ministérios, utilizando grandes modelos de linguagem domésticos ajustados à linguagem administrativa, tornando-o um dos maiores programas de IA de local de trabalho liderados pelo Estado atualmente em operação. A ServiceNow reforçou a mesma direção em março de 2026 ao lançar o EmployeeWorks com integração Moveworks, combinando IA conversacional e pesquisa empresarial em uma única porta de entrada orientada ao governo para os funcionários das agências. Na Índia, o Governo de Andhra Pradesh anunciou em fevereiro de 2026 uma parceria com IBM, BharatGen e NxtGen para construir uma pilha de IA soberana para serviços de IA voltados ao cidadão e multilíngues, o que reforça como a IA do setor público está sendo vinculada ao controle doméstico e à relevância linguística.

Expansão do Trabalho Híbrido Seguro na Administração Pública

O trabalho híbrido seguro continua sendo um forte impulsionador de demanda, pois as diretrizes de retorno ao escritório não encerraram o trabalho remoto ou distribuído no governo — elas forçaram as agências a redesenhá-lo sob controle mais rigoroso. O memorando conjunto do OMB e do OPM emitido em janeiro de 2025 formalizou os planos de implementação do retorno ao escritório, o que fez com que as agências se concentrassem em ambientes de trabalho que possam operar de forma consistente em escritórios, campo e residências sem enfraquecer a supervisão.[3]Escritório de Gestão de Pessoal dos EUA e Escritório de Gestão e Orçamento, "Memorando Conjunto OMB-OPM, Planos de Implementação de Retorno ao Escritório das Agências," Escritório de Gestão de Pessoal dos EUA, opm.gov O lançamento do Windows 365 Frontline para GCC e GCC High pela Microsoft em 2026 demonstrou que os ambientes de PC em nuvem agora atendem às rigorosas expectativas de hospedagem e conformidade do governo dos EUA, incluindo suporte por meio de centros de dados governamentais. O FedRAMP reportou 525 serviços certificados em 2026, o que significa que as agências já dispõem de um amplo, porém selecionado, conjunto de serviços de nuvem autorizados para suportar arquiteturas seguras de local de trabalho. A Citrix também lançou sua plataforma para o setor público em março de 2026 para suportar implantações FedRAMP High, isoladas e em nuvem soberana, demonstrando que a demanda por trabalho híbrido agora se estende tanto a ambientes públicos conectados quanto isolados.

Demanda por Experiência Digital Unificada do Funcionário entre Agências

O mercado de local de trabalho digital no governo e setor público também está sendo impulsionado pela necessidade de reduzir a fragmentação entre RH, gerenciamento de serviços de TI, colaboração e sistemas internos de conhecimento. O acordo entre a GSA e a ServiceNow OneGov em setembro de 2025 demonstrou como as agências estão utilizando contratos governamentais para reduzir a duplicação e padronizar o acesso a ferramentas de fluxo de trabalho habilitadas por IA entre departamentos. A ServiceNow então lançou o EmployeeWorks em março de 2026 como uma única porta de entrada de IA para agências públicas, citando uma taxa de deflexão de agente virtual de 98% para tarefas de TI na Cidade de Raleigh, o que destaca os ganhos de eficiência que as agências agora esperam de plataformas unificadas de suporte ao funcionário. A expansão do PC em nuvem governamental da Microsoft apoia a mesma mudança, pois um espaço de trabalho unificado é mais fácil de governar quando o acesso a endpoints, aplicativos e controles de segurança são entregues por meio de um único ambiente gerenciado. As agências que implementarem essa camada comum mais cedo terão uma base mais prática para a implantação posterior de agentes de IA, enquanto as que atrasarem terão maior probabilidade de manter ferramentas duplicadas, controles desiguais e experiências de usuário inconsistentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas Legados e Fricção em Aquisições | -2.2% | Global, mais agudo na América do Norte, União Europeia e mercados maduros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Restrições Elevadas de Soberania e Residência de Dados | -1.6% | União Europeia, núcleo da Ásia-Pacífico, com expansão para Oriente Médio, África e América do Sul | Médio prazo (2-4 anos) |

| Complexidade de Interoperabilidade entre Múltiplos Fornecedores | -1.2% | Global | Médio prazo (2-4 anos) |

| Rigidez Orçamentária do Setor Público e Ciclos de Aprovação Plurianuais | -0.9% | Mercados emergentes, com fricção inicial em governos subnacionais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas Legados e Fricção em Aquisições

A infraestrutura legada continua sendo a barreira mais persistente para uma adoção mais rápida no mercado de local de trabalho digital no governo e setor público. O GAO relatou que as agências federais gastam mais de 100 bilhões de USD por ano em TI e direcionam quase 80% desse valor para operar e manter os sistemas existentes, o que deixa um conjunto menor para programas completos de modernização. O Gabinete do Governo do Reino Unido relatou em janeiro de 2025 que o número de sistemas legados de maior risco e mais críticos aumentou 26% de 2023 a 2024, enquanto apenas metade dos serviços públicos estava digitalizada e os gastos digitais permaneciam 30% abaixo dos níveis de referência. Esse padrão retarda a substituição de ambientes antigos de colaboração, endpoint e fluxo de trabalho, pois as agências devem financiar a continuidade primeiro e a transformação depois. A reforma das aquisições pode melhorar isso ao longo do tempo, mas os processos de compra atuais ainda prolongam os prazos de implantação e dificultam que as agências migrem rapidamente de ferramentas fragmentadas para plataformas integradas de local de trabalho.

Restrições Elevadas de Soberania e Residência de Dados

As regras de soberania de dados estão redirecionando a demanda no mercado de local de trabalho digital no governo e setor público, em vez de interrompê-la, mas estão tornando as implantações mais complexas e mais lentas para escalar. A proposta da Comissão Europeia de junho de 2026 para a Lei de Desenvolvimento de Nuvem e IA introduziu uma estrutura comum de avaliação de soberania baseada em 48 critérios, o que sinaliza que as decisões de nuvem do setor público estão se tornando mais formais, auditáveis e específicas por jurisdição. Em abril de 2026, a Comissão Europeia também concedeu um contrato de nuvem soberana de 180 milhões de EUR (194 milhões de USD) a quatro fornecedores para instituições da UE, o que demonstra que a conformidade com os requisitos de residência e controle agora afeta as aquisições na maior escala pública. O programa DVC 2.0 da Alemanha, juntamente com lançamentos de produtos como a Plataforma Citrix para o Setor Público e o Windows 365 Frontline para GCC e GCC High, demonstra que os fornecedores agora devem suportar configurações federadas, de locatário único, isoladas ou no país para permanecerem relevantes em ambientes governamentais sensíveis. Essas regras apoiam os gastos em plataformas em conformidade, mas também prolongam os ciclos de aprovação, limitam as escolhas de arquitetura e elevam os requisitos de entrega para fornecedores globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Impulsionam a Consolidação de Plataformas entre Agências

As soluções representaram 62,55% do mercado em 2025 e devem crescer a um CAGR de 16,23% até 2031, o que demonstra que os compradores estão atribuindo mais valor à capacidade integrada de plataforma do que à mão de obra de serviços isolados. Dentro do mercado de local de trabalho digital no governo e setor público, as agências estão direcionando demanda visível para comunicação unificada e colaboração, plataformas de experiência do funcionário, ferramentas de intranet e acesso seguro à área de trabalho, pois essas funções agora estão próximas da entrega diária de missões. O acordo entre a GSA e a ServiceNow OneGov reforçou essa direção ao oferecer descontos significativos em pacotes de fluxo de trabalho habilitados por IA e ao enfatizar uma modernização mais rápida e padronizada entre as agências. O lançamento do Windows 365 Frontline para GCC e GCC High pela Microsoft em 2026 também apoia o caso das soluções, pois as ferramentas de PC em nuvem e espaço de trabalho seguro estão se movendo para o mesmo quadro de compras que colaboração, controle de endpoint e acesso centrado em identidade.

O lado dos serviços ainda é importante, mas seu papel está mudando do suporte gerenciado básico para implementação, migração, integração e governança em torno de ambientes de plataforma. As regras consolidadas do FedRAMP e a transição para autorização contínua sinalizam uma estrutura de mercado que favorece produtos SaaS recorrentes e respaldados por conformidade, o que reduz o peso relativo dos modelos de serviço intensivos em mão de obra ao longo do tempo. Mesmo assim, o setor de local de trabalho digital no governo e setor público ainda precisa de prestadores de serviços para conectar sistemas legados, gerenciar mudanças e apoiar a implantação entre agências onde as competências internas permanecem limitadas. Isso significa que os serviços continuarão fazendo parte do valor contratual, mas a posição mais forte está com os fornecedores que conseguem envolver serviços em torno de uma plataforma de produto em conformidade, em vez de vender serviços como um ponto final separado.

Por Modo de Implantação: A Nuvem Avança com Arquitetura de Conformidade e Eficiência Orçamentária

A nuvem detinha 46,22% do mercado em 2025 e é o modo de crescimento mais rápido com um CAGR de 16,67% até 2031, o que demonstra que o tamanho do mercado de local de trabalho digital no governo e setor público está se deslocando para ambientes hospedados que são mais fáceis de escalar e governar. Os 525 serviços certificados pelo FedRAMP oferecem às agências um caminho pré-selecionado para a adoção da nuvem, o que reduz o esforço de revisão e apoia uma aquisição mais rápida do que uma construção totalmente personalizada no local. A oferta de PC em nuvem GCC e GCC High da Microsoft, juntamente com a pilha de fluxo de trabalho pronta para o governo da ServiceNow, demonstra que a nuvem em conformidade é agora um modelo operacional prático para colaboração, acesso à área de trabalho e entrega de serviços internos, em vez de um caminho de exceção limitado. As ferramentas de local de trabalho nativas da nuvem também se encaixam mais facilmente no escrutínio orçamentário, pois deslocam os gastos para uso, atualizações e níveis de serviço mensuráveis, em vez de ciclos de atualização de hardware.

A implantação híbrida está ganhando importância como uma arquitetura de transição para agências que não conseguem mover todas as cargas de trabalho para um modelo de nuvem pública comum no mesmo ritmo. O plano DVC 2.0 da Alemanha é construído em torno de uma estrutura federada que abrange infraestrutura operada pelo governo, nuvem comercial certificada e serviços de nuvem europeia soberana, o que reflete como as administrações públicas estão combinando ambientes em vez de forçar um único modelo. A implantação no local ainda é importante em ambientes classificados, isolados e de segurança pública, onde a conectividade externa é restrita ou proibida. O lançamento do setor público da Citrix em março de 2026 capturou essa parte do mercado ao suportar FedRAMP High, nuvem soberana e requisitos de implantação isolada em uma única estrutura de produto.

Por Tamanho de Organização: Os Gastos de Grandes Agências Ancoram o Mercado enquanto o Crescimento das PMEs Acelera

As grandes empresas detinham 81,44% do mercado em 2025, o que significa que o mercado de local de trabalho digital no governo e setor público permanece ancorado por agências com forças de trabalho muito grandes, obrigações de segurança complexas e orçamentos de transformação plurianuais. Essas organizações geralmente gerenciam grandes parques de endpoints, vários níveis de classificação e múltiplas funções de suporte interno, portanto tendem a favorecer contratos amplos de local de trabalho que cubram colaboração, gerenciamento de serviços, segurança e suporte ao funcionário em uma única estrutura. O projeto-piloto GENNAI do Japão nos ministérios e a modernização contínua dos principais departamentos governamentais na Europa demonstram como a escala importa, pois apenas os organismos públicos maiores conseguem implementar sistemas comuns de local de trabalho em populações de usuários tão amplas. O acordo de suporte de 2025 do Departamento de Trabalho e Pensões do Reino Unido com a IBM também reflete como as grandes agências geram receita contínua, mesmo quando parte do trabalho ainda se concentra em manter e estabilizar as plataformas existentes.

As pequenas e médias empresas são o segmento de crescimento mais rápido, com um CAGR de 16,54% até 2031, e esse crescimento reflete o acesso mais fácil a ferramentas de nível empresarial por meio de rotas de compra compartilhadas e preços de SaaS. O contrato da Kyndryl em março de 2026 sob o contrato cooperativo do Departamento de Recursos de Informação do Texas é um exemplo claro, pois expande o acesso a serviços de tecnologia baseados em entregáveis para agências governamentais estaduais e locais sem um ciclo completo de aquisição independente. À medida que esse modelo se torna mais comum, entidades públicas menores podem adotar gerenciamento seguro de endpoints, automação de fluxo de trabalho e ferramentas de colaboração sem construir a mesma profundidade de aquisição que os governos centrais. É por isso que o mercado de local de trabalho digital no governo e setor público está se abrindo mais rapidamente no nível municipal e regional do que em ciclos tecnológicos anteriores, mesmo que os contratos de grandes agências ainda dominem a base de receita.

Análise Geográfica

A América do Norte detinha 38,45% da participação do mercado de local de trabalho digital no governo e setor público em 2025, mantendo-se como a maior base regional de gastos e implantação. A região se beneficia de estruturas maduras de aquisição e autorização, e os exemplos mais claros são o modelo de contratação OneGov da GSA e o amplo catálogo de serviços certificados do FedRAMP. Os planos de implementação de retorno ao escritório emitidos pelo OMB e pelo OPM no início de 2025 também impulsionaram as agências a investir em ambientes híbridos seguros, em vez de modelos simples apenas para escritório. A expansão do PC em nuvem governamental da Microsoft e o FedRAMP 20x juntos demonstram que os fornecedores na América do Norte são cada vez mais esperados a combinar usabilidade com evidências contínuas de conformidade.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 16,67% até 2031, o que demonstra que o tamanho do mercado de local de trabalho digital no governo e setor público está crescendo rapidamente à medida que as agendas de IA governamental e nuvem soberana amadurecem. O lançamento do GENNAI pelo Japão em maio de 2026 deu à região um dos exemplos mais claros de implantação de IA de local de trabalho governamental em larga escala, com uma base-alvo de cerca de 180.000 funcionários em todos os ministérios. Na Índia, o trabalho de Andhra Pradesh em fevereiro de 2026 com IBM, BharatGen e NxtGen em uma pilha de IA soberana demonstrou como a demanda regional está sendo vinculada à prestação de serviços públicos, localização linguística e controle doméstico de sistemas sensíveis. Esse crescimento regional também está ligado a uma preferência mais forte pelo tratamento de dados no país e por estruturas de conformidade específicas para o governo. Os fornecedores com infraestrutura local, parcerias domésticas e opções de produtos prontos para soberania estão, portanto, melhor posicionados para capturar novos contratos na Ásia-Pacífico.

A Europa está sendo moldada por uma combinação de regras de soberania digital e pela necessidade de infraestrutura digital pública interoperável. A proposta da Lei de Desenvolvimento de Nuvem e IA da Comissão Europeia em junho de 2026 introduziu uma estrutura de soberania com 48 critérios, o que está impulsionando as aquisições de local de trabalho para arquiteturas mais auditáveis e conscientes da jurisdição. O contrato de nuvem soberana da Comissão de abril de 2026 e o programa DVC 2.0 da Alemanha demonstram que isso não é mais apenas uma direção política — está sendo traduzido em infraestrutura financiada e design de implantação. O Oriente Médio, a América do Sul e a África permanecem mercados em estágio inicial, mas os programas nacionais de governo digital e o apoio de financiamento externo estão começando a ampliar a demanda por plataformas de colaboração, fluxo de trabalho e suporte ao funcionário.

Cenário Competitivo

O mercado de local de trabalho digital no governo e setor público é moderadamente consolidado, com grandes integradores de serviços e fornecedores liderados por plataformas competindo pelos contratos públicos de maior valor. Os provedores de plataformas estão fortalecendo sua posição por meio de ambientes pré-certificados, fluxos de trabalho habilitados por IA e rotas de compra específicas para o governo, e isso é visível no peso combinado do acordo OneGov da ServiceNow, da expansão GCC e GCC High da Microsoft e do ecossistema FedRAMP mais amplo. O lançamento do EmployeeWorks pela ServiceNow em março de 2026 com integração Moveworks lhe conferiu uma posição mais forte de porta de entrada no fluxo de trabalho e suporte ao conhecimento das agências, o que é importante porque o valor da IA está se aproximando da interface do funcionário. O Windows 365 Frontline para GCC e GCC High da Microsoft adicionou outra vantagem competitiva ao alinhar a entrega segura de área de trabalho com os requisitos de conformidade de nuvem hospedada pelo governo.

Os titulares liderados por serviços estão respondendo ao se reposicionarem em torno de programas de modernização, implantação soberana e densidade do setor público regional. O contrato Texas DIR da Kyndryl em março de 2026 expandiu seu alcance para governos estaduais e locais por meio de um contrato cooperativo, que é uma rota prática para entidades públicas menores que não realizam grandes aquisições independentes. Seu contrato SANDETEL em abril de 2026 na Andaluzia e a atribuição em março de 2026 na Extremadura demonstram a mesma abordagem na Europa, onde o trabalho de modernização pública está cada vez mais vinculado à automação de processos, adoção de nuvem e design de infraestrutura resiliente. O contrato da Capgemini com a HM Revenue and Customs em junho de 2026 também se encaixa nesse padrão, pois centrou-se na migração da infraestrutura legada para uma plataforma nativa da nuvem unificada com capacidade de experiência do cliente impulsionada por IA. O resultado prático é que a diferenciação agora depende menos da escala de mão de obra isolada e mais de se um fornecedor consegue combinar entrega de plataforma em conformidade, arquitetura soberana e resultados mensuráveis de fluxo de trabalho.

O espaço em branco permanece mais forte na implantação de IA em conformidade soberana e no segmento governamental menor, onde muitas entidades ainda carecem de ampla capacidade interna de aquisição e integração. A plataforma para o setor público da Citrix em março de 2026 é um bom exemplo de como os fornecedores estão mirando essa lacuna ao suportar modelos de implantação FedRAMP High, isolados e com dados localizados em uma única oferta. O FedRAMP 20x e a estrutura CADA da Europa provavelmente aguçarão essa divisão, pois a velocidade de certificação, as evidências legíveis por máquina e o controle jurisdicional importarão mais nos contratos de curto prazo. Os fornecedores que combinam automação de conformidade, flexibilidade de hospedagem local e canais de vendas governamentais estabelecidos estão, portanto, melhor posicionados para continuar vencendo à medida que o mercado de local de trabalho digital no governo e setor público avança ainda mais para operações habilitadas por IA.

Líderes do Setor de Local de Trabalho Digital no Governo e Setor Público

Microsoft Corporation

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Capgemini, em colaboração com a NiCE e a Route 101, assinou um contrato plurianual com a HM Revenue and Customs para consolidar sua infraestrutura legada em uma plataforma unificada nativa da nuvem com capacidades de experiência do cliente impulsionadas por IA; espera-se que o contrato entregue serviços digitais aprimorados aos contribuintes do Reino Unido em escala.

- Maio de 2026: A Agência Digital do Japão lançou o projeto-piloto de IA generativa GENNAI em larga escala, visando aproximadamente 180.000 funcionários governamentais em todos os ministérios; aproximadamente 100.000 funcionários obtiveram acesso até 29 de maio de 2026, com a implantação completa nos ministérios avançando ao longo do exercício fiscal de 2026.

- Abril de 2026: A Comissão Europeia concedeu um contrato de nuvem soberana de 180 milhões de EUR (204 milhões de USD) a quatro fornecedores para instituições da UE, a maior aquisição desse tipo na história da UE, estabelecendo um referencial para as implantações de local de trabalho digital governamental dos estados-membros.

- Abril de 2026: A Kyndryl assinou um contrato com a SANDETEL, a entidade de modernização digital do Governo Regional da Andaluzia na Espanha, para fornecer serviços de consultoria e gerenciados para automação de processos, adoção de nuvem e conformidade com o Esquema Nacional de Segurança (ENS).

Escopo do Relatório do Mercado Global de Local de Trabalho Digital no Governo e Setor Público

O Mercado de Local de Trabalho Digital no Governo e Setor Público compreende uma ampla gama de tecnologias, plataformas e serviços. Essas soluções permitem que instituições públicas, incluindo governos federais e estaduais, agências públicas, instituições educacionais e organizações de saúde, estabeleçam ambientes digitais integrados, seguros e colaborativos para funcionários e partes interessadas. O mercado inclui ferramentas de colaboração empresarial, suítes de produtividade baseadas em nuvem, comunicações unificadas, gerenciamento digital de documentos, automação de fluxo de trabalho, estruturas de segurança cibernética, infraestrutura de área de trabalho virtual e plataformas de engajamento de funcionários.

O Relatório do Mercado de Local de Trabalho Digital no Governo e Setor Público é Segmentado por Componente (Soluções [Comunicação Unificada e Colaboração, Gerenciamento Unificado de Endpoints, Mobilidade Empresarial e Gerenciamento, Plataformas de Experiência do Funcionário e Intranet, Automação de Fluxo de Trabalho e Gerenciamento do Conhecimento, e Infraestrutura de Área de Trabalho Virtual e PC em Nuvem] e Serviços), Modo de Implantação (Nuvem, No Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Comunicação Unificada e Colaboração |

| Gerenciamento Unificado de Endpoints | |

| Mobilidade Empresarial e Gerenciamento | |

| Plataformas de Experiência do Funcionário e Intranet | |

| Automação de Fluxo de Trabalho e Gerenciamento do Conhecimento | |

| Infraestrutura de Área de Trabalho Virtual e PC em Nuvem | |

| Serviços |

| Nuvem |

| No Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Soluções | Comunicação Unificada e Colaboração |

| Gerenciamento Unificado de Endpoints | ||

| Mobilidade Empresarial e Gerenciamento | ||

| Plataformas de Experiência do Funcionário e Intranet | ||

| Automação de Fluxo de Trabalho e Gerenciamento do Conhecimento | ||

| Infraestrutura de Área de Trabalho Virtual e PC em Nuvem | ||

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| No Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão para o mercado de local de trabalho digital no governo e setor público?

O mercado de local de trabalho digital no governo e setor público foi dimensionado em 6,32 bilhões de USD em 2025, está em 7,26 bilhões de USD em 2026 e tem previsão de atingir 15,21 bilhões de USD até 2031 a um CAGR de 15,93%.

Qual modo de implantação está se expandindo mais rapidamente nas plataformas de local de trabalho digital do setor público?

A nuvem é o modo de implantação de crescimento mais rápido, com um CAGR de 16,67% até 2031, e detinha 46,22% de participação em 2025.

Por que as agências governamentais estão aumentando os gastos em ferramentas de IA para o local de trabalho?

As agências estão utilizando IA generativa para fluxos de trabalho de conhecimento, pesquisa empresarial, sumarização e suporte ao funcionário, o que está aumentando o valor das plataformas integradas de local de trabalho.

Qual região lidera a receita e qual região está crescendo mais rapidamente?

A América do Norte liderou com 46,22% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento mais rápido a um CAGR de 16,67% até 2031.

Qual é a maior barreira para uma implantação mais ampla entre as agências governamentais?

Os sistemas legados e a fricção em aquisições continuam sendo os principais obstáculos, pois prolongam os prazos, comprometem os orçamentos com manutenção e retardam a migração para plataformas integradas.

Quais fornecedores estão melhor posicionados para competir por contratos futuros?

Os fornecedores com plataformas prontas para FedRAMP ou soberania, ferramentas de fluxo de trabalho habilitadas por IA e forte acesso a aquisições públicas estão melhor posicionados, especialmente aqueles que combinam força de produto com capacidade de implementação.

Página atualizada pela última vez em: