Tamanho e Participação do Mercado de Gestão Digital da Cadeia de Frio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Digital da Cadeia de Frio por Mordor Intelligence

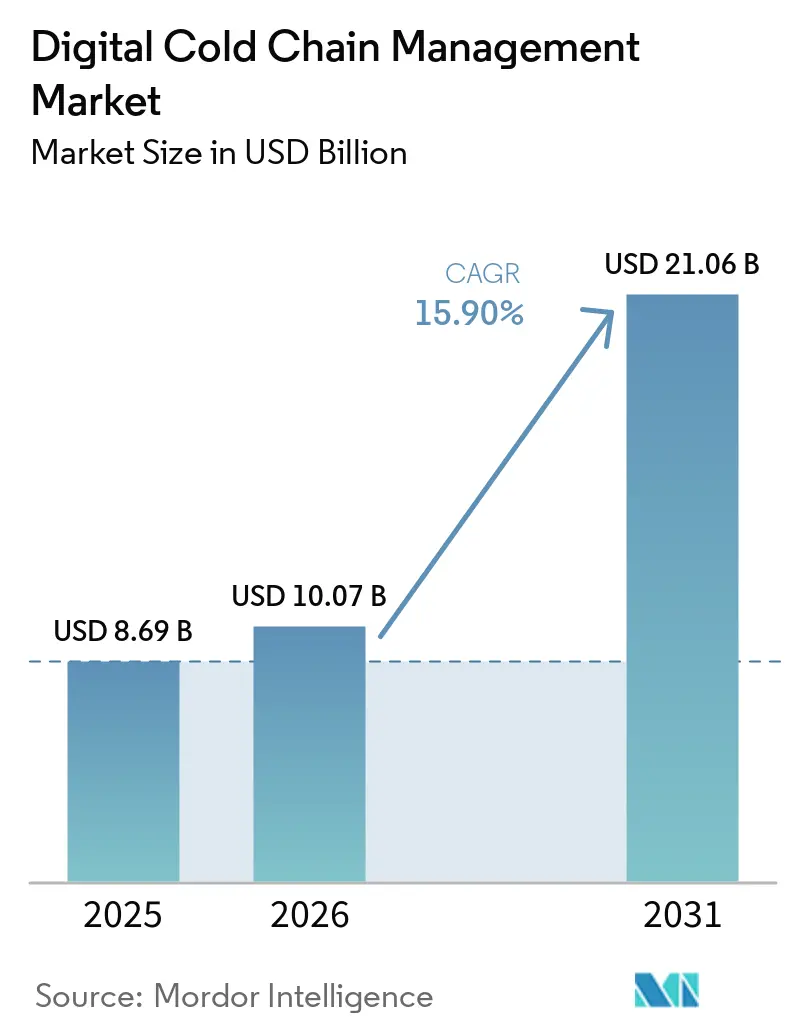

O tamanho do Mercado de Gestão Digital da Cadeia de Frio deve aumentar de USD 8,69 bilhões em 2025 para USD 10,07 bilhões em 2026 e atingir USD 21,06 bilhões até 2031, crescendo a um CAGR de 15,90% no período 2026-2031.

A crescente demanda por sensores sempre conectados, gateways de borda e análises em nuvem está remodelando a logística controlada por temperatura, substituindo o registro manual de dados por redes de visibilidade em tempo real que capturam dados de temperatura, umidade, impacto e geolocalização a cada poucos minutos. A adoção é mais intensa onde os reguladores exigem registros eletrônicos auditáveis, as seguradoras condicionam a cobertura a registros de desvios validados e os produtores de biológicos exigem comprovação de integridade térmica para terapias de alto valor. As remessas de hardware permanecem a maior categoria de gastos, mas a diferenciação competitiva migrou decisivamente para plataformas de software que preveem desvios, automatizam fluxos de trabalho corretivos e geram documentação de conformidade sob demanda.

Principais Conclusões do Relatório

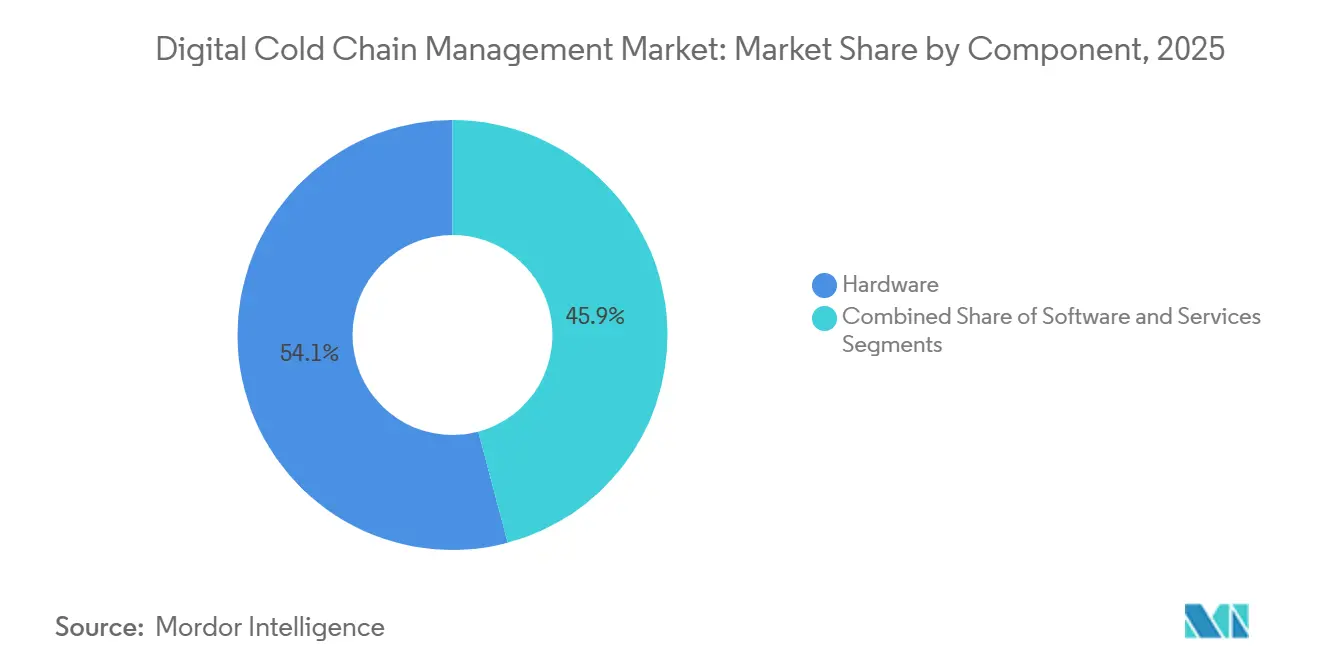

- Por componente, o hardware liderou com 54,13% da participação do mercado de gestão digital da cadeia de frio em 2025, enquanto o software deve expandir a um CAGR de 16,6% até 2031, reduzindo a lacuna entre a coleta de dados e a criação de valor orientada por análises.

- Por faixa de temperatura, os produtos congelados representaram 61,55% do tamanho do mercado de gestão digital da cadeia de frio em 2025, e o segmento refrigerado deve avançar a um CAGR de 16,15% entre 2026 e 2031.

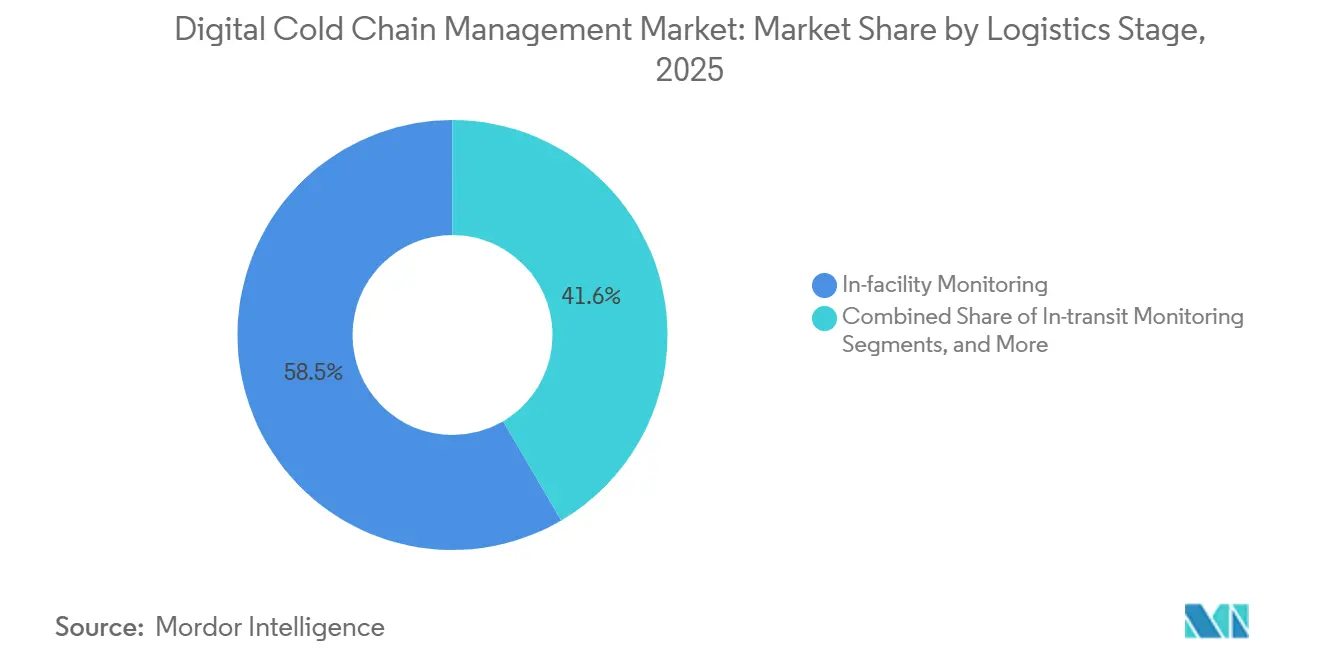

- Por estágio logístico, o monitoramento em instalação deteve 58,45% da participação do mercado de gestão digital da cadeia de frio em 2025, enquanto o monitoramento em trânsito deve crescer a um CAGR de 17,2% no período 2026-2031.

- Por usuário final, farmacêuticos e saúde comandaram 40,45% do tamanho do mercado de gestão digital da cadeia de frio em 2025 e devem registrar o CAGR de segmento mais rápido, de 16,95%, até 2031.

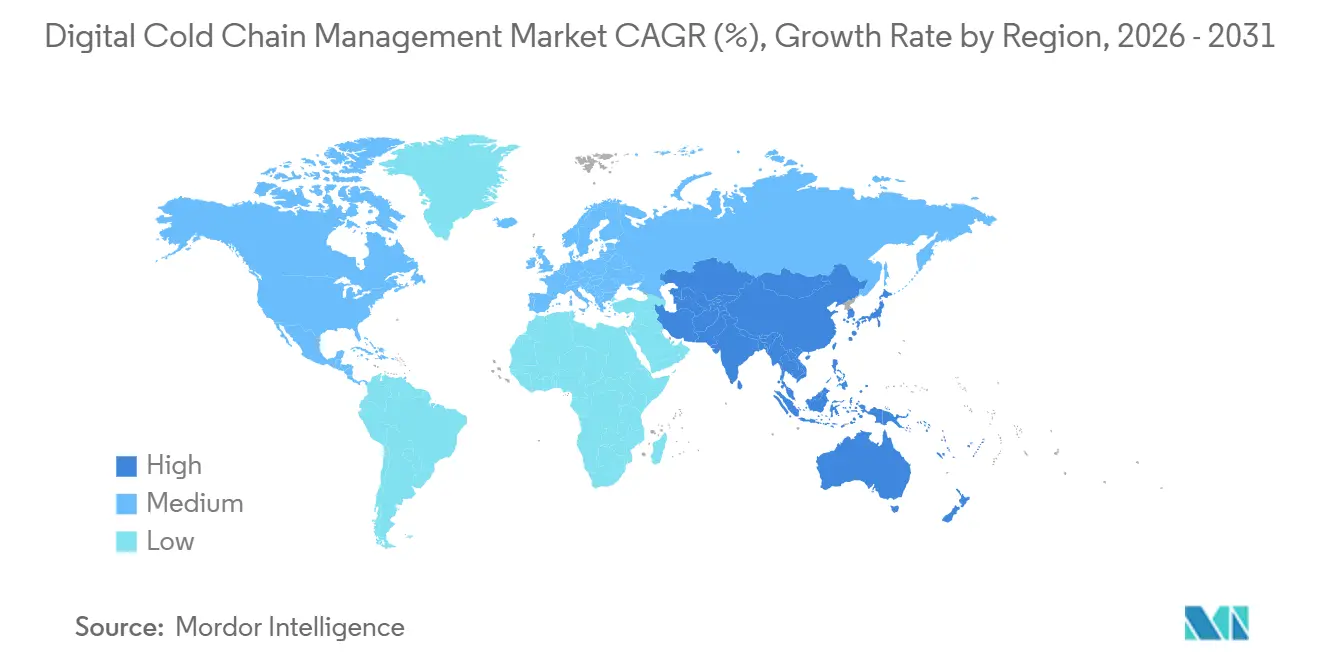

- Por geografia, a América do Norte capturou 38,40% da participação global do mercado de gestão digital da cadeia de frio em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 17,25% durante 2026-2031, impulsionada pela rápida expansão do armazenamento a frio e da frota.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão Digital da Cadeia de Frio

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Digitalização da rastreabilidade orientada pela conformidade | +3.2% | Global, pico na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento em biológicos, vacinas e terapias celulares e gênicas | +3.5% | Foco global na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de redução de desperdício e deterioração de alimentos | +2.4% | Global, prioridade na Europa | Curto a médio prazo |

| Análises em nuvem e automação de exceções | +2.0% | Global, rápido na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda das seguradoras por registros defensáveis | +1.2% | América do Norte e Europa como núcleo | Médio a longo prazo |

| Visibilidade de ativos desconectados entre transferências | +1.0% | América do Norte e Europa com expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização da Rastreabilidade Orientada pela Conformidade

Os prazos regulatórios transformaram a rastreabilidade de uma boa prática em um requisito legal. A Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos Estados Unidos aplicou sua fase de dados eletrônicos em 2025, penalizando em até USD 500.000 por registros serializados ausentes.[1]Administração de Alimentos e Medicamentos dos EUA, "Elementos de Dados Chave da Regra de Rastreabilidade de Alimentos," fda.gov Essa medida impulsionou as empresas a adotarem sensores de temperatura conectados à nuvem. Simultaneamente, a Lei de Modernização da Segurança Alimentar da FDA, sob inspeções "por causa justificada" desde janeiro de 2026, exige que os alimentos cobertos forneçam dados essenciais em 24 horas, tornando a aquisição de dados em tempo real legalmente indispensável. A União Europeia espelha essa urgência, com a Lei Geral de Alimentos e a Diretiva-Quadro de Resíduos revisada endossando o registro digital para verificação.[2]Comissão Europeia, "Metas da Diretiva-Quadro de Resíduos Revisada da UE," europa.eu Esses mandatos coletivos amplificam os riscos de conformidade, impulsionando investimentos no mercado de gestão digital da cadeia de frio.

Crescimento no Monitoramento de Biológicos, Vacinas e Terapias Celulares e Gênicas

As terapias avançadas estão ampliando o escopo da logística de temperatura ultrabaixa e de precisão. Em 2025, mais de 4.000 candidatos a terapias celulares e gênicas estavam em desenvolvimento clínico, com tratamentos autólogos de CAR-T necessitando de temperaturas abaixo de 135 °C durante o transporte. Dado que doses únicas podem superar USD 500.000, os patrocinadores exigem documentação de cadeia de identidade e cadeia de custódia, algo além da capacidade dos registradores de dados legados. Esse rigor se estende às vacinas de mRNA e aos anticorpos monoclonais, que são transportados na faixa de 2 a 8 °C. Consequentemente, os expedidores farmacêuticos estão migrando para dispositivos multissensores que transmitem dados para centros de comando 24 horas por dia, 7 dias por semana. A combinação de alto valor do produto, requisitos rigorosos de estabilidade e presença global em ensaios clínicos impulsiona o momentum do mercado de gestão digital da cadeia de frio.

Mandatos de Redução de Desperdício e Deterioração de Alimentos

O monitoramento de temperatura está se tornando parte integrante das metas nacionais de redução de desperdício de alimentos. A União Europeia estabeleceu metas vinculantes para 2030: uma redução de 10% no desperdício de alimentos na produção e um corte de 30% no varejo e nos domicílios. Essa política promove diretamente tecnologias de prevenção de deterioração em tempo real.[3]IntuitionLabs, "Guia de Ensaios Clínicos de Logística de Terapias Celulares e Gênicas," intuitionlabs.ai A Lei 1/2025 da Espanha exige que os atores da cadeia de suprimentos adotem planos de prevenção de perdas até abril de 2026, com leis semelhantes surgindo na América do Sul e na Ásia.[4]Registro Federal, "Extensão do Prazo de Conformidade dos Registros de Rastreabilidade," federalregister.gov A telemetria contínua capacita processadores e varejistas a identificar pontos críticos, redirecionar cargas em risco e documentar medidas preventivas. Isso cria uma narrativa convincente de retorno sobre o investimento, estendendo-se além do setor farmacêutico. À medida que as cadeias alimentares se esforçam para cumprir as metas de redução de desperdício, a adoção de soluções de gestão digital da cadeia de frio se acelera.

Análises em Nuvem e Automação de Exceções

O foco competitivo migrou da mera precisão dos sensores para a tomada de decisões automatizada. As plataformas nativas em nuvem agora agregam dados de diversos fornecedores, empregando modelos de aprendizado de máquina que consideram o histórico de rotas, as condições climáticas ambientes e a idade dos equipamentos. Essas plataformas podem acionar ações de forma autônoma. Por exemplo, se os mecanismos preditivos detectarem um problema potencial, podem direcionar uma transportadora para desviar um reboque, colocar paletes específicos em quarentena ou enviar um técnico, reduzindo o tempo de resposta de horas para meros minutos. Além disso, a geração automatizada de relatórios auxilia na conformidade com os padrões de BPF, BPD e FSMA, aliviando a carga para os expedidores em ambientes altamente regulamentados. Essa funcionalidade abrangente aumenta o valor das assinaturas de software, impulsionando o rápido crescimento de receita no mercado de gestão digital da cadeia de frio.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos de integração e validação | -2.1% | Global, agudo em mercados emergentes e PMEs | Curto a médio prazo |

| Lacunas de interoperabilidade com sistemas legados | -1.6% | Global, notável na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Pontos cegos na aprovação de rastreadores em companhias aéreas | -0.8% | Corredores aéreos globais | Longo prazo (≥ 4 anos) |

| Fricção no retorno de dispositivos reutilizáveis | -0.5% | Global, maior na última milha em mercados emergentes | Médio a longo prazo |

| Fonte: Mordor Intelligence | |||

Altos Custos de Integração e Validação

As implantações de nível empresarial requerem investimentos de capital superiores a USD 50.000 por centro de distribuição apenas em hardware, com custos adicionais para validação de software, como a 21 CFR Parte 11 ou o Anexo 11 das BPF da UE. Distribuidores de pequeno e médio porte frequentemente adiam implementações completas para evitar penalidades por conformidade parcial, uma tendência particularmente evidente em mercados emergentes onde os orçamentos de TI ficam aquém dos padrões globais. Os riscos legais são significativos, como demonstrado por uma decisão judicial europeia de 2025 que multou um agente de cargas em USD 1,042 milhão por registros de temperatura inadequados. Apesar desses riscos, a complexidade da validação continua a desencorajar a adoção. Os custos iniciais, portanto, moderam o potencial de crescimento, de outra forma forte, do mercado de gestão digital da cadeia de frio.

Lacunas de Interoperabilidade com Sistemas Legados

Armazéns, transportadoras e expedidores dependem de diversas plataformas de gestão de armazéns, gestão de transporte e planejamento de recursos empresariais que não foram projetadas para lidar com entradas de IoT em tempo real. Isso cria silos de dados, aumentando os esforços de reconciliação manual e a probabilidade de erros. A FDA reconheceu esses desafios de interoperabilidade ao prorrogar o prazo de conformidade da FSMA 204, destacando um gargalo sistêmico. Além disso, a falta de padrões GS1 finalizados para troca de dados de temperatura obriga os operadores a desenvolver interfaces personalizadas de alto custo. Essa fragmentação adiciona de 15% a 20% aos custos de TI e conformidade em ambientes de sensores de múltiplos fornecedores, apresentando obstáculos significativos à adoção de soluções de gestão digital da cadeia de frio, apesar da trajetória de crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ganha Terreno sobre o Hardware

Em 2025, o hardware representou 54,13% da participação do mercado de gestão digital da cadeia de frio, à medida que os operadores equiparam armazéns, veículos e ativos de última milha com sensores, etiquetas RFID e rastreadores GPS. Uma queda anual de 7% no preço médio dos sensores incentivou a adoção generalizada, mesmo entre expedidores de alimentos sensíveis ao custo. Sensores sem fio ultracompactos, medindo 19 × 19 × 3,5 mm com vida útil de bateria de 15 anos, reduziram os custos totais de propriedade. Apesar da escala do hardware, o crescimento de receita está migrando para o software, expandindo a um CAGR de 16,6% de 2026 a 2031. As plataformas de assinatura transformam dados brutos em previsões de desvios, geram automaticamente certificados de BPD ou FSMA e integram módulos de otimização de rotas que reduzem os custos de combustível em até 8%. À medida que os compradores demandam análises mais aprofundadas, os fornecedores de software agrupam serviços de validação, auditorias de cibersegurança e painéis de emissões de carbono para aumentar a retenção de clientes.

Por Faixa de Temperatura: Congelado Lidera, Refrigerado Ganha Terreno

Em 2025, o segmento Congelado dominou o mercado de gestão digital da cadeia de frio com uma participação de 61,55%, impulsionado pelas remessas globais de proteínas congeladas, sorvetes e refeições prontas. O frete marítimo tratou mais da metade da tonelagem de carga perecível, e iniciativas como a Move-to-15 °C visam economizar 5% de energia monitorando e aplicando novos pontos de ajuste. O segmento Refrigerado deve crescer a um CAGR de 16,15%, impulsionado por biológicos que requerem armazenamento entre 2 °C e 8 °C e por varejistas de comércio rápido que oferecem entrega de produtos frescos em uma hora. As cargas refrigeradas são mais arriscadas devido à menor massa térmica, deixando menos margem para erros. Consequentemente, os expedidores farmacêuticos utilizam cada vez mais dispositivos multissondas redundantes com conectividade em nuvem em tempo real, impulsionando a demanda.

Por Estágio Logístico: O Monitoramento em Trânsito em Ascensão

Em 2025, o monitoramento em instalação deteve uma participação de 58,45% do mercado de gestão digital da cadeia de frio, refletindo duas décadas de regulamentações de validação de armazéns. Os sistemas automatizados de armazenamento e recuperação agora integram redes de temperatura embutidas, reduzindo os custos de modernização. No entanto, o monitoramento em trânsito deve crescer a um CAGR de 17,2%, pois 25% dos desvios de temperatura ocorrem durante o transporte, com as entregas de última milha contribuindo significativamente para a deterioração. Os dispositivos de telemetria que alternam entre links celulares e de satélite garantem cobertura em "pontos cegos" da cadeia de frio, como rotas aéreas transoceânicas. Os reguladores exigem cada vez mais dados no nível de remessa, impulsionando os volumes unitários. As transportadoras que adotam modelos dinâmicos de tempo estimado de chegada, usando entradas de sensores em tempo real para ajustar rotas de forma proativa, estão impulsionando as instalações de dispositivos em caminhões, contêineres e caixas, beneficiando o mercado de gestão digital da cadeia de frio.

Por Usuário Final: Farmacêuticos Impulsionam Escala e Crescimento

Em 2025, Farmacêuticos e Saúde representaram 40,45% do mercado de gestão digital da cadeia de frio, refletindo os rigorosos requisitos de conformidade do setor e as apostas de alto valor. As perdas anuais decorrentes de desvios de temperatura, estimadas em USD 35 bilhões, impulsionam o investimento em sistemas de monitoramento validados. Este segmento deve crescer a um CAGR de 16,95% até 2031. A comercialização de terapias celulares e gênicas, os lançamentos de biossimilares e a expansão da entrega domiciliar demandam maior visibilidade. Embora o setor de Alimentos e Bebidas lidere em volume de dispositivos devido a indicadores de tempo-temperatura em paletes de supermercados, sua receita por unidade é inferior à do setor farmacêutico. O crescimento dos modelos de prescrição direta ao paciente e dos ensaios clínicos descentralizados expande o mercado para remessas pequenas e de alto valor, reforçando a dominância do setor farmacêutico no mercado de gestão digital da cadeia de frio.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação dominante de 38,40% do mercado de gestão digital da cadeia de frio. Regulamentações rigorosas, como a DSCSA e a FSMA, exigem registros serializados e verificados por temperatura dos fabricantes aos dispensadores, impulsionando a rápida adoção de sensores nos setores farmacêutico e de alimentos de alto risco. Os principais operadores de armazenamento a frio estão investindo em sistemas de gestão de pátio orientados por inteligência artificial para garantir que os paletes nas docas permaneçam dentro das especificações exigidas. A Europa, ocupando a segunda posição, integra rastreabilidade com sustentabilidade. A retomada das inspeções de BPD presenciais em 2025, aliada às leis nacionais de redução de desperdício de alimentos, está impulsionando os distribuidores em direção a plataformas de monitoramento unificadas que simplificam a conformidade transfronteiriça. Em janeiro de 2025, o Reino Unido atualizou suas diretrizes de BPD sob o Quadro de Windsor para se alinhar aos padrões da UE, garantindo continuidade para os provedores de logística pan-europeia.

A Ásia-Pacífico está prestes a crescer a um robusto CAGR de 17,25% de 2026 a 2031, impulsionada por projetos de infraestrutura em larga escala e políticas de apoio. Até 2025, a capacidade de armazenamento a frio da China superou 277 milhões de m³, e sua frota de caminhões refrigerados cresceu 19% em relação ao ano anterior, atingindo 587.900 unidades, refletindo a crescente demanda por telemática veicular. Na Índia, o financiamento governamental por meio do Programa Pradhan Mantri Kisan SAMPADA Yojana está modernizando as instalações rurais de armazenamento a frio. Os varejistas de comércio eletrônico de alimentos do Sudeste Asiático estão investindo em redes de sensores de última milha para garantir a frescura dos produtos. Os exportadores latino-americanos, particularmente de abacates, frutas vermelhas e frutos do mar, estão adotando cada vez mais medidas para cumprir os requisitos da FSMA dos EUA, especialmente para rotas de exportação. No Oriente Médio, parques de contêineres refrigerados habilitados por IoT próximos a zonas francas portuárias estão protegendo os perecíveis destinados à África, destacando o escopo global de oportunidades no mercado de gestão digital da cadeia de frio.

Cenário Competitivo

Em 2025, os sete maiores fornecedores do mercado de gestão digital da cadeia de frio responderam coletivamente por cerca de 24% da receita, destacando um cenário moderadamente fragmentado. Com a comoditização dos sensores se acelerando, as margens de hardware estão diminuindo. Para contrariar isso, os fabricantes de dispositivos estão agrupando painéis em nuvem e assinaturas de análises vinculadas a garantias. As empresas centradas em software comandam avaliações premium devido a modelos de receita recorrente e altos custos de troca associados a plataformas validadas segundo padrões como 21 CFR Parte 11, Anexo 11 da UE e ISO 27001.

A energia competitiva flui para a convergência entre tecnologia de seguros e o setor. Por exemplo, a Zebra Technologies fez parceria com a Overhaul em abril de 2025 para integrar sensores ambientais em um sistema de gestão de riscos capaz de iniciar automaticamente sinistros de seguro de carga após incidentes verificados. Isso demonstra uma crescente oportunidade de receita no mercado de gestão digital da cadeia de frio. Os fornecedores se diferenciam por meio de análises de borda que mantêm a conformidade de caixas frias durante lacunas de conectividade e rastreamento multimodal que transita dados de forma contínua entre armazéns, veículos e armários de encomendas. Aquisições estratégicas e alianças impulsionam o crescimento. Exemplos incluem a expansão financiada por dívida da plataforma VIACHAIN da ORBCOMM e a parceria de 2026 entre SpotSee e Controlant, refletindo o ativo emprego de capital para garantir vantagens de pioneirismo em mercados de software de nicho. À medida que as expectativas dos clientes migram da conformidade para relatórios de carbono e previsão de vida útil em prateleira, os fornecedores capazes de gerenciar dados em toda a cadeia de custódia estão melhor posicionados para liderar a próxima fase de crescimento no mercado de gestão digital da cadeia de frio.

Líderes do Setor de Gestão Digital da Cadeia de Frio

ORBCOMM

DeltaTrak

Zebra Technologies

Cold Chain Technologies

Berlinger & Co. AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: SpotSee e Controlant lançaram uma solução conjunta combinando rastreadores em tempo real com etiquetas indicadoras para reduzir as devoluções farmacêuticas em até 90%.

- Fevereiro de 2026: A Kaleris lançou o ColdLink, fundindo dados de sistema de gestão de transporte, sistema de gestão de pátio e IoT para automatizar "movimentos urgentes" de reboques com temperatura em risco e gerar documentação em conformidade com a FSMA.

- Fevereiro de 2026: A DeltaTrak introduziu os registradores FlashLink NOW integrados à Rede UBQ para fornecer acionadores de seguro de carga, métricas de carbono e previsão de vida útil em prateleira em um único dispositivo.

- Janeiro de 2026: A ORBCOMM concluiu um refinanciamento de USD 460 milhões com Carlyle, Bain Credit e Morgan Stanley Private Credit para escalar sua plataforma de inteligência de cadeia de suprimentos VIACHAIN.

Escopo do Relatório Global do Mercado de Gestão Digital da Cadeia de Frio

De acordo com o escopo do relatório, a gestão digital da cadeia de frio é o processo orientado por tecnologia de garantir a integridade, segurança e controle de temperatura de produtos sensíveis (alimentos, produtos farmacêuticos) ao longo da cadeia de suprimentos. Ela utiliza sensores de IoT, análise de dados em tempo real e alertas automatizados para monitorar, rastrear e manter ambientes específicos desde a produção até a entrega final.

O mercado de gestão digital da cadeia de frio é segmentado por componente, faixa de temperatura, estágio logístico, usuário final e geografia. Por componente, o mercado inclui hardware, software e serviços. Por faixa de temperatura, o mercado é segmentado em refrigerado, congelado, ultrabaixo e criogênico e ambiente controlado. Por estágio logístico, o mercado é categorizado em monitoramento em instalação, monitoramento em trânsito, monitoramento de última milha e monitoramento de ativos retornáveis e embalagens. Por usuário final, o mercado é segmentado em alimentos e bebidas, farmacêuticos e saúde, produtos químicos e materiais especiais, operadores de logística terceirizada e armazenamento a frio e varejo, comércio eletrônico de alimentos e comércio rápido. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Refrigerado |

| Congelado |

| Ultrabaixo e Criogênico |

| Ambiente Controlado |

| Monitoramento em Instalação |

| Monitoramento em Trânsito |

| Monitoramento de Última Milha |

| Monitoramento de Ativos Retornáveis e Embalagens |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Produtos Químicos e Materiais Especiais |

| Operadores de Logística Terceirizada e Armazenamento a Frio |

| Varejo, Comércio Eletrônico de Alimentos e Comércio Rápido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Faixa de Temperatura | Refrigerado | |

| Congelado | ||

| Ultrabaixo e Criogênico | ||

| Ambiente Controlado | ||

| Por Estágio Logístico | Monitoramento em Instalação | |

| Monitoramento em Trânsito | ||

| Monitoramento de Última Milha | ||

| Monitoramento de Ativos Retornáveis e Embalagens | ||

| Por Usuário Final | Alimentos e Bebidas | |

| Farmacêuticos e Saúde | ||

| Produtos Químicos e Materiais Especiais | ||

| Operadores de Logística Terceirizada e Armazenamento a Frio | ||

| Varejo, Comércio Eletrônico de Alimentos e Comércio Rápido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de gestão digital da cadeia de frio até 2031?

O tamanho do mercado de gestão digital da cadeia de frio deve atingir USD 21,06 bilhões até 2031, refletindo um CAGR de 15,9% no período 2026-2031.

Qual componente do mercado de gestão digital da cadeia de frio está crescendo mais rapidamente?

O software deve registrar o maior CAGR de componente, de 16,6%, graças à demanda por análises preditivas, relatórios automatizados e integração com mecanismos de otimização de rotas.

Por que o setor farmacêutico é o principal usuário final de soluções digitais de cadeia de frio?

Farmacêuticos e Saúde controlaram 40,45% do tamanho do mercado em 2025 e devem ter o crescimento mais rápido porque biológicos, vacinas e terapias celulares e gênicas requerem monitoramento de temperatura validado e ininterrupto.

O que está impulsionando o crescimento da Ásia-Pacífico na gestão digital da cadeia de frio?

A rápida expansão da capacidade de armazenamento a frio, um crescimento de 19% na frota de caminhões refrigerados da China e incentivos governamentais como o programa SAMPADA da Índia sustentam um CAGR de 17,25% na região.

Como as regulamentações estão influenciando a adoção de tecnologia?

As regras DSCSA e FSMA dos EUA, juntamente com os mandatos de redução de resíduos da UE, agora exigem registros digitalizados de temperatura e rastreabilidade, levando as empresas a adotar plataformas de monitoramento IoT em tempo real.

Quais conjuntos de funcionalidades emergentes diferenciam os principais fornecedores?

Plataformas que oferecem validação de cadeia de custódia, previsão de desvios baseada em inteligência artificial, acionamento automatizado de sinistros de seguro e análises de emissões de carbono estão ganhando vantagem competitiva no mercado de gestão digital da cadeia de frio.

Página atualizada pela última vez em: