Tamanho e Participação do Mercado de Elementos Ópticos Difrativos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 334.17 Milhões de dólares |

| Tamanho do Mercado (2031) | 523.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.41% CAGR |

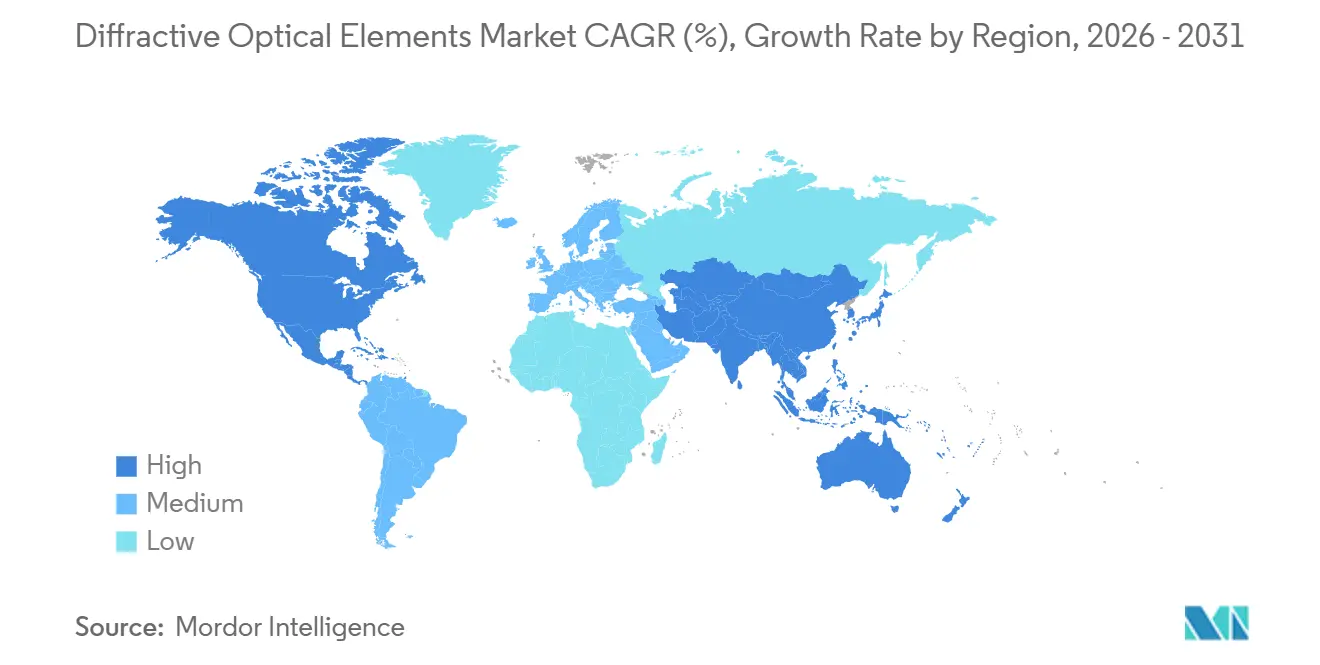

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

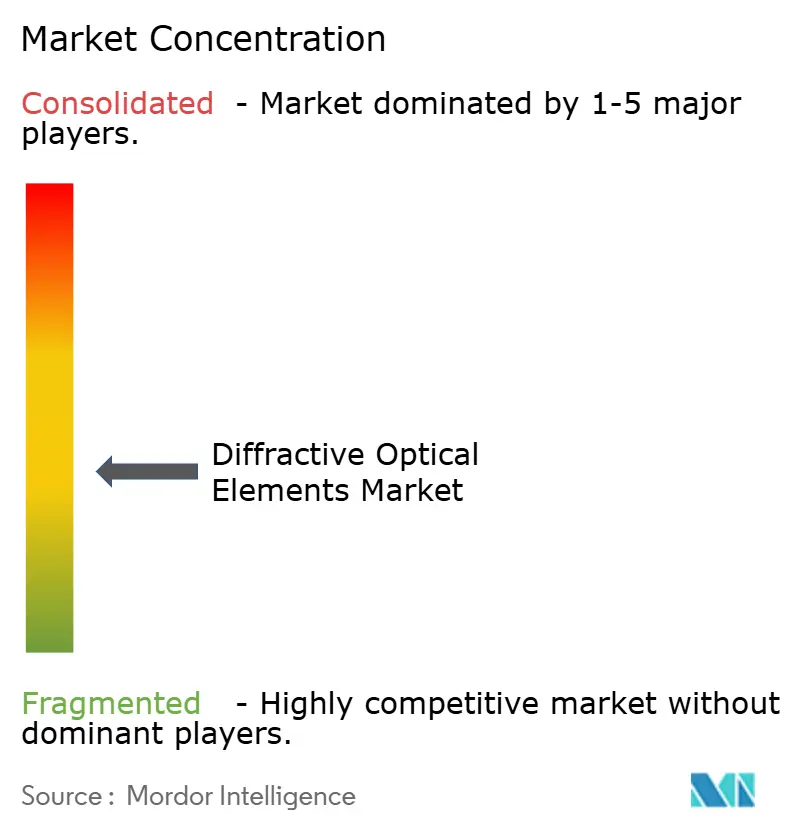

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elementos Ópticos Difrativos por Mordor Intelligence

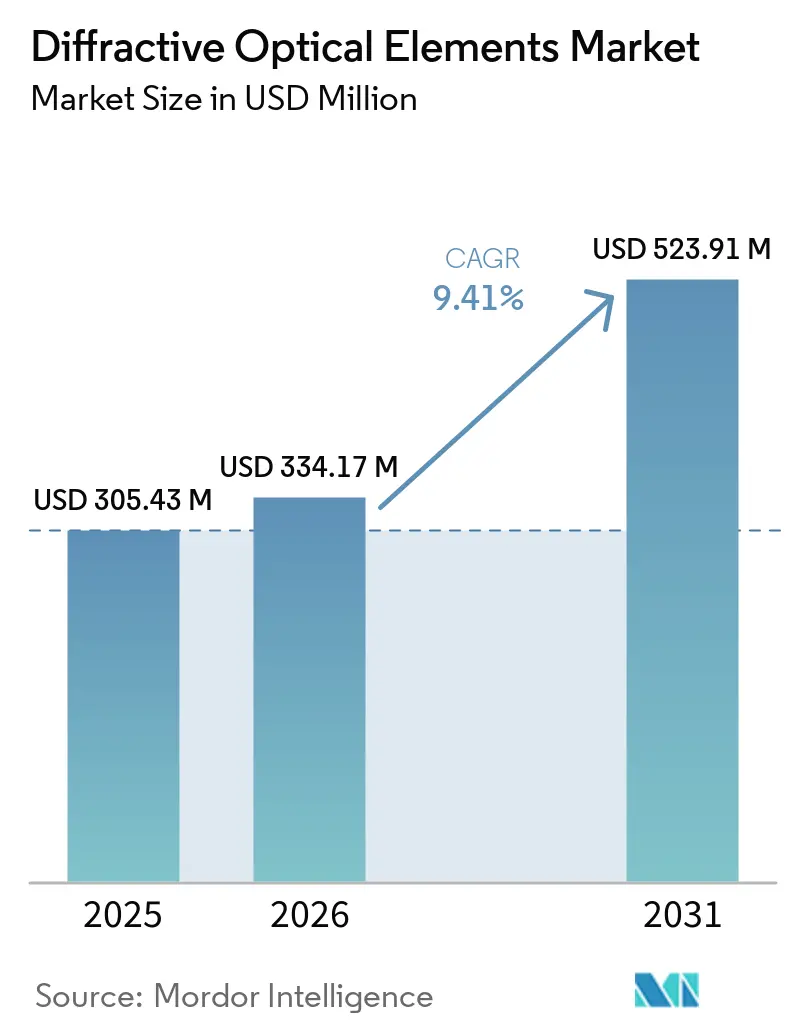

O mercado de elementos ópticos difrativos foi avaliado em USD 305,43 milhões em 2025 e USD 334,17 milhões em 2026, com previsão de atingir USD 523,91 milhões até 2031, crescendo a um CAGR de 9,41% de 2026 a 2031. A crescente utilização no processamento de materiais a laser, no sensoriamento tridimensional em smartphones e no LiDAR automotivo está impulsionando a demanda por soluções de conformação de feixe em escala de wafer capazes de suportar potências da ordem de quilowatts, ao mesmo tempo em que reduzem a altura do módulo para menos de 20 milímetros. Metassuperfícies de polímero e nitreto de silício estão migrando para produtos de consumo de alto volume, à medida que as pressões de custo favorecem a replicação por moldagem por injeção em detrimento da sílica fundida gravada por fotolitografia. Os programas de defesa continuam a especificar substratos de diamante ou sílica fundida para condutividade térmica extrema e limiares de dano induzido por laser acima de 10 J/cm². Com fábricas da Ásia-Pacífico ampliando a impressão de metalentes rolo a rolo e operadores de centros de dados norte-americanos investindo em fotônica de silício, o campo competitivo abrange agora casas de óptica tradicionais, startups de metassuperfícies com fabricação enxuta e fornecedores de semicondutores verticalmente integrados.

Principais Conclusões do Relatório

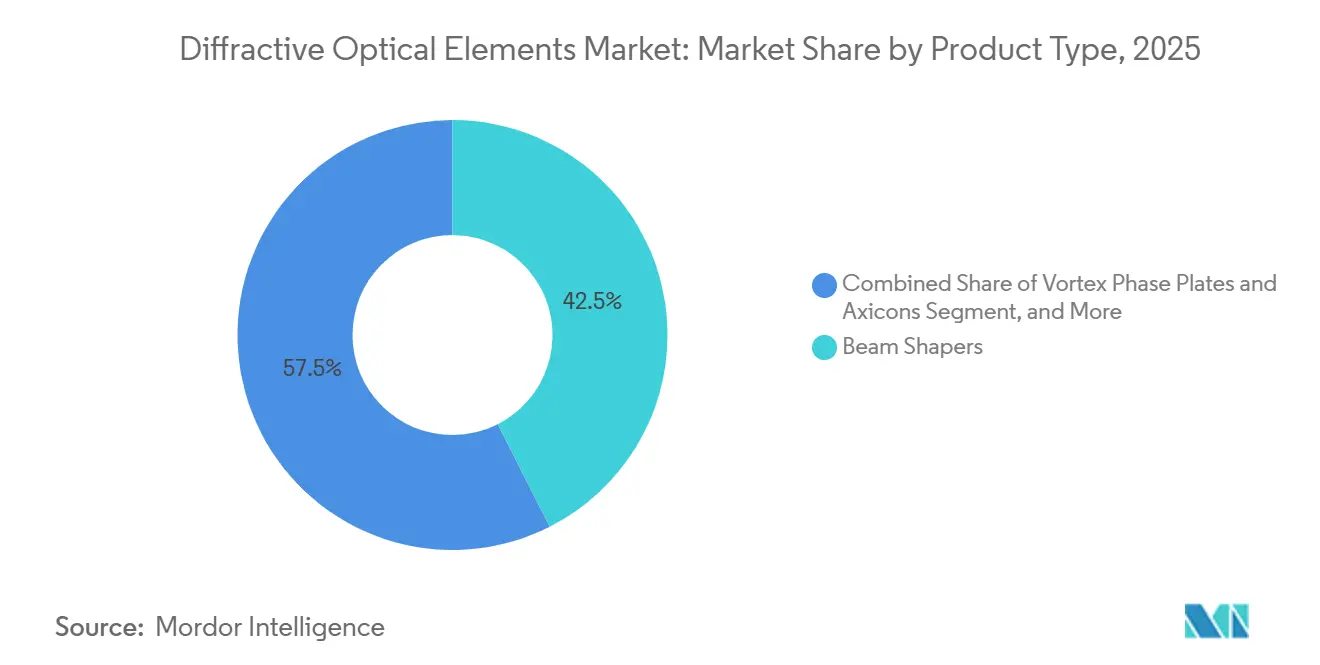

- Por tipo de produto, os conformadores de feixe lideraram com 42,52% da receita de 2025, enquanto as placas de fase vórtice e os axicons avançam a um CAGR de 11,42% até 2031.

- Por material, a sílica fundida e o quartzo capturaram 51,85% das vendas de 2025, enquanto os substratos de diamante registraram a expansão mais rápida, com um CAGR de 12,21% em 2031.

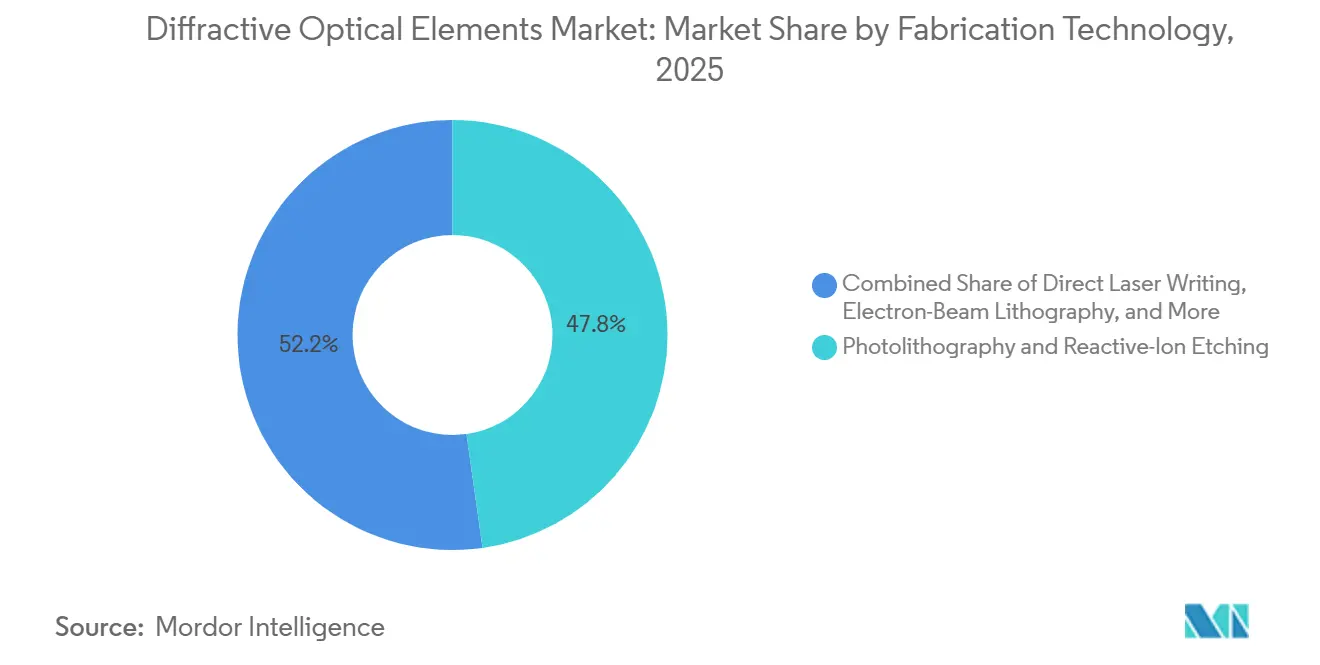

- Por tecnologia de fabricação, a fotolitografia com gravação por íons reativos respondeu por 47,78% da receita de 2025, enquanto a nanoimprensão e a moldagem por injeção crescem a um CAGR de 10,56% até 2031.

- Por aplicação, o processamento de materiais a laser representou 37,23% da receita de 2025, enquanto os displays de realidade aumentada e virtual têm previsão de crescer a um CAGR de 13,24% em 2031.

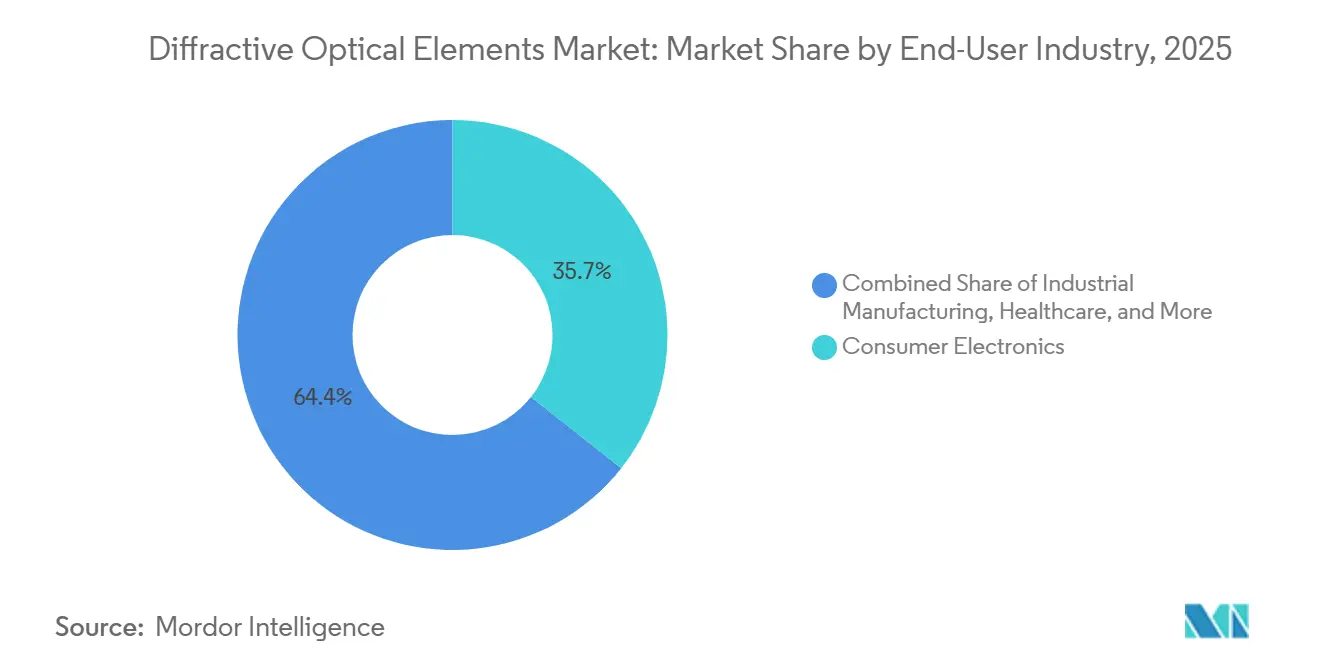

- Por indústria do usuário final, a eletrônica de consumo gerou 35,65% da receita de 2025, enquanto a saúde tem projeção de expansão a um CAGR de 12,65% em 2031.

- Por geografia, a Ásia-Pacífico respondeu por 40,32% da receita de 2025 e tem projeção de crescimento a um CAGR de 12,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Elementos Ópticos Difrativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Elementos Ópticos Difrativos de Conformação de Feixe em Lasers de Fibra de Alta Potência | +2.1% | Alemanha, China, Japão | Médio prazo (2 a 4 anos) |

| Pressão de Redução de Custos Acelerando Elementos Ópticos Difrativos de Polímero Moldados por Injeção | +1.8% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Aumento dos Programas de LiDAR Automotivo Integrando Elementos Ópticos Difrativos de Metassuperfície | +1.6% | Fabricantes de equipamentos originais da América do Norte e Europa, manufatura na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aplicações Emergentes de Fotônica Quântica Exigindo Placas de Fase Complexas | +0.9% | Laboratórios de pesquisa da América do Norte, consórcios europeus | Longo prazo (≥ 4 anos) |

| Maior Implantação de Câmeras de Sensoriamento Tridimensional em Smartphones | +1.4% | China, Coreia do Sul, Japão, Estados Unidos | Curto prazo (≤ 2 anos) |

| Investimentos em Defesa em Divisores de Feixe para Armas a Laser de Alta Energia | +1.3% | Estados Unidos, aliados do Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Elementos Ópticos Difrativos de Conformação de Feixe em Lasers de Fibra de Alta Potência

No mercado de elementos ópticos difrativos, a soldagem industrial, o corte e a manufatura aditiva exigem perfis de irradiância uniformes que a óptica refrativa não consegue manter em níveis de potência de múltiplos quilowatts. Elementos recentemente fabricados por nanoimprensão combinam conformação e divisão de feixe em um único wafer, reduzindo a contagem de peças e os riscos de lente térmica. Substratos finos de sílica fundida mantêm altos limiares de dano e dispersão mínima para pulsos de femtossegundos, enquanto a disponibilidade imediata reduziu os tradicionais prazos de entrega de 8 a 12 semanas para apenas alguns dias, acelerando a implantação pelos integradores de sistemas.[1]Coherent Corp., "Elementos Ópticos Difrativos para Lasers Industriais de Alta Potência," coherent.comLinhas de laser industrial para soldagem de baterias, corte de chapas e perfuração de turbinas exigem irradiância uniforme que a óptica refrativa convencional não consegue fornecer em níveis de quilowatts, de modo que os integradores agora especificam conformadores de feixe difrativos de sílica fundida que suportam fluência >10 J cm⁻² com dispersão desprezível.

Pressão de Redução de Custos Acelerando Elementos Ópticos Difrativos de Polímero Moldados por Injeção

A moldagem por injeção e a replicação por nanoimprensão reduzem o custo unitário em aproximadamente uma ordem de grandeza em comparação com a sílica fundida gravada. Em 2026, uma plataforma de smartphone integrou metassuperfícies de nanopilares, alcançando uma redução de custo de 73% e abrindo caminho para o sensoriamento tridimensional no mercado de massa.[2]Autores arXiv, "Integração de Elementos Ópticos Difrativos de Metassuperfície no iPhone 17 Pro Max," arxiv.org A Metalenz licenciou sua propriedade intelectual de metassuperfície para a STMicroelectronics, e mais de 140 milhões de unidades de metassuperfície de polímero foram enviadas até meados de 2025, confirmando a escalabilidade de rendimento da replicação em nível de wafer. Estudos da VIAOPTIC mostram que o polimetilmetacrilato oferece alta pureza óptica, enquanto o policarbonato suporta picos de 145 °C em habitáculos, de modo que fabricantes de aparelhos e fornecedores automotivos de primeiro nível combinam polímeros aos casos de uso.

Aumento dos Programas de LiDAR Automotivo Integrando Elementos Ópticos Difrativos de Metassuperfície

Os sistemas avançados de assistência ao condutor de nível 2+ exigem direcionamento de feixe com amplo campo de visão sem espelhos de varredura volumosos no mercado de elementos ópticos difrativos. Objetivos de metassuperfície de camada única demonstrados em 2026 oferecem tempos de ciclo de litografia em escala de cinza inferiores a 10 minutos e custos de material próximos a USD 23 por micrômetro de profundidade de fase.[3]American Chemical Society, "Litografia em Escala de Cinza de Baixo Custo para Elementos Ópticos Difrativos," acs.orgParcerias entre fornecedores de óptica e empresas de software de percepção estão impulsionando a integração em veículos do ano-modelo 2027, com matrizes de microlentes reduzindo a altura do módulo para instalação nivelada com a linha do teto. Os fabricantes de equipamentos originais automotivos buscam LiDAR de estado sólido que se encaixe em linhas de teto com menos de 20 mm de altura, e os divisores de feixe de metassuperfície eliminam expansores refrativos volumosos ao mesmo tempo em que direcionam múltiplos pontos em um campo horizontal de 120 graus.

Maior Implantação de Câmeras de Sensoriamento Tridimensional em Smartphones

A computação quântica e as comunicações seguras exigem feixes de momento angular orbital e fontes de fótons entrelaçados, que os elementos difrativos estáticos fornecem com mais eficiência do que os moduladores espaciais de luz. Placas de fase vórtice geraram redes de skírmions ópticos com estabilidade topológica, enquanto matrizes de lasers modulados em fase monolíticas reduzem em dez vezes a área dos sensores quânticos.[4]American Physical Society, "Redes de Skírmions Ópticos Usando Placas Q," aps.orgCâmeras de profundidade por luz estruturada dependem de projeção uniforme de speckle, e os elementos ópticos difrativos de metassuperfície agora se integram diretamente sobre lasers de cavidade superficial emissores verticais, criando um único emissor encapsulado com menos de 1 mm de espessura. A STMicroelectronics atingiu seu marco de 140 milhões de unidades ao incorporar metassuperfícies Metalenz dentro de pacotes padrão de tempo de voo, provando que as fábricas de CMOS podem lidar com camadas difrativos superiores sem gargalos a jusante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Fabricação de Alta Precisão para Características Submicrométricas | -1.4% | Linhas de alto mix da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Estabilidade Térmica Limitada dos Elementos Ópticos Difrativos de Polímero em Ambientes Severos | -0.8% | Sensores externos no Oriente Médio e África, automotivo global | Médio prazo (2 a 4 anos) |

| Gargalos na Cadeia de Suprimentos para Blanks de Sílica Fundida Ultrapura | -0.6% | Programas globais de litografia de semicondutores e defesa | Médio prazo (2 a 4 anos) |

| Fragmentação de Propriedade Intelectual Dificultando a Padronização entre Fornecedores | -0.5% | Ecossistemas globais de realidade aumentada/virtual e EUV | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação de Alta Precisão para Características Submicrométricas

No mercado de elementos ópticos difrativos, a fotolitografia combinada com a gravação por íons reativos oferece controle de profundidade de ±5 nanômetros, porém a taxa de transferência permanece próxima de 15 cm² por hora em wafers de 150 milímetros, elevando os preços de elementos ópticos difrativos personalizados acima de USD 500 por peça. Atalhos de litografia em escala de cinza podem reduzir custos, mas estão limitados a estruturas de fase binárias ou de quatro níveis, o que restringe a engenharia avançada de frente de onda. A bifurcação resultante posiciona linhas de nanoimprensão na eletrônica de consumo e ateliês de escrita direta no setor aeroespacial, deixando a produção de volume médio sem atendimento adequado.

Estabilidade Térmica Limitada dos Elementos Ópticos Difrativos de Polímero em Ambientes Severos

Grades de polimetilmetacrilato perderam 12% de refletividade quando aquecidas de 20 °C a 80 °C em testes de fibra, o que desqualifica a óptica de polímero puro para LiDAR em rodovias do Oriente Médio e câmeras sob o capô. O policarbonato suporta picos de 145 °C, mas introduz desfoque cromático devido a um número de Abbe mais baixo, de modo que os fornecedores automotivos de primeiro nível ou aceitam franjas de cor ou revertem para vidro. O fluoropolímero CYTOP mantém a eficiência na mesma faixa, mas custa mais e permanece difícil de padrão em fibras circulares. A colagem adesiva de elementos ópticos difrativos de polímero fino à sílica fundida mitiga o calor, mas a expansão térmica diferencial pode delaminá-los durante ciclos prolongados em desertos. Esses riscos de confiabilidade limitam a participação dos polímeros em implantações em ambientes severos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Conformadores de Feixe Dominam Enquanto Placas Vórtice Ganham Impulso

Os conformadores de feixe capturaram 42,52% da receita de 2025, refletindo seu papel em linhas de soldagem de pacotes de baterias, perfuração de pás de turbinas e corte de chapas metálicas, onde perfis de topo plano evitam queima nas bordas. Os difusores difrativos também suportam lasers de dermatologia fracionada aprovados pela FDA dos EUA, permitindo matrizes uniformes de micropontos que aceleram a recuperação do paciente. Espera-se que o mercado de elementos ópticos difrativos para conformadores de feixe continue se expandindo à medida que os fabricantes de equipamentos originais industriais pré-qualificam difusores prontos para uso a fim de encurtar os ciclos de projeto.

As placas de fase vórtice e os axicons têm projeção de crescimento a um CAGR de 11,42% até 2031, à medida que equipes de pesquisa quântica exploram feixes de momento angular orbital para codificação de informações. Demonstrações de placas de zona espirais com 40% de eficiência de primeira ordem apontam para cargas úteis de aprisionamento óptico e comunicação no espaço livre. Embora os volumes unitários permaneçam modestos, a participação de mercado de elementos ópticos difrativos detida por produtos vórtice está prestes a se expandir à medida que lasers modulados em fase em escala de chip entram em sensores quânticos comerciais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Sílica Fundida Lidera Enquanto Substratos de Diamante Emergem

A sílica fundida e o quartzo forneceram 51,85% da receita de materiais de 2025 graças à baixa expansão térmica abaixo de 0,5 ppm/K e à transmissão de UV a IV que atende às demandas de litografia de semicondutores e lasers de alta energia. A capacidade global, no entanto, é limitada pelas especificações de impureza em partes por bilhão que apenas um punhado de fornecedores alcança, prolongando os prazos de entrega para ópticas de EUV de próxima geração. O tamanho do mercado de elementos ópticos difrativos vinculado a produtos de sílica fundida, portanto, exige um prêmio de preço que protege os fornecedores das pressões de commodities.

Os substratos de diamante têm previsão de registrar um CAGR de 12,21% impulsionado por divisores de laser de defesa que exigem condutividade térmica próxima a 2.000 W/m·K. Prêmios SBIR nos Estados Unidos viabilizaram a produção em pequenos lotes de sistemas de onda contínua de 300 quilowatts, validando a viabilidade técnica mesmo com custos de wafer superiores a USD 5.000 por wafer de 100 milímetros. Uma vez que os rendimentos de deposição melhorem, o diamante poderá corroer a participação de mercado da sílica fundida em elementos ópticos difrativos para aplicações de classe de armamento.

Por Tecnologia de Fabricação: Fotolitografia com Gravação por Íons Reativos Permanece Predominante, Nanoimprensão Avança

A fotolitografia com gravação por íons reativos respondeu por 47,78% da receita de 2025 ao fornecer características abaixo de 100 nanômetros e controle de profundidade dentro de ±5 nanômetros, parâmetros de referência ainda incomparáveis com uma taxa de transferência aumentada de 15 cm² por hora em escala de 150 milímetros em massa. Fluxos híbridos de laser de femtossegundos mais gravação por plasma de acoplamento indutivo aumentaram a taxa de transferência para 15 cm² por hora em wafers de 150 milímetros, mantendo a plataforma relevante para elementos ópticos difrativos de grau semicondutor.

As linhas de nanoimprensão e moldagem por injeção têm projeção de registrar um CAGR de 10,56% até 2031, à medida que a eletrônica de consumo visa reduzir os custos unitários abaixo de USD 1. A impressão de metalentes rolo a rolo na Coreia do Sul superou 300 lentes por segundo com eficiência >90% em 2026, demonstrando o potencial de volume. Se a densidade de defeitos puder ser controlada, essas rotas poderão capturar uma fatia maior do tamanho do mercado de elementos ópticos difrativos para ópticas de smartphones e óculos de realidade aumentada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Processamento a Laser Ancora, Displays de Realidade Aumentada/Virtual Aceleram

O processamento de materiais a laser respondeu por 37,23% da receita de 2025, impulsionado por linhas de manufatura automotiva e de energia renovável. Divisores de feixe de elementos ópticos difrativos que multiplicam feixes sobre wafers fotovoltaicos aumentam a taxa de transferência para além de 0,19 m²/min, apoiando plantas de células em escala de gigawatts. Os lasers de saúde dependem de homogeneizadores difrativos para minimizar pontos quentes, melhorando o conforto do paciente durante procedimentos de dermatologia aprovados sob recentes registros FDA 510(k).

Os displays de realidade aumentada/virtual e holográficos têm expectativa de expansão a um CAGR de 13,24% até 2031, à medida que combinadores de guia de onda finos substituem pilhas refrativas volumosas. Um estudo publicado na Nature em 2024 demonstrou óptica holográfica em cores completas com espessura submilimétrica, sinalizando prontidão para headsets de consumo. Essa ascensão deve ampliar a presença da indústria de elementos ópticos difrativos no entretenimento e no treinamento empresarial.

Por Indústria do Usuário Final: Eletrônica de Consumo Lidera, Saúde Cresce Mais Rapidamente

Smartphones, tablets e dispositivos vestíveis detiveram 35,65% da receita de 2025, incorporando difusores de metassuperfície para reconhecimento facial e mapeamento de profundidade. Volumes de remessa acima de 140 milhões de unidades validam o modelo de custo da replicação em nível de wafer com diâmetros ≥200 milímetros. Os fabricantes industriais dependem de conformadores de feixe de elementos ópticos difrativos para aumentar os rendimentos na soldagem de baterias e na perfuração de turbinas, enquanto empresas aeroespaciais adotam elementos ópticos difrativos refletivos que eliminam a dispersão cromática no usinagem ultrarrápida.

A saúde tem previsão de registrar um CAGR de 12,65% à medida que lentes intraoculares multifocais e sistemas de dermatologia fracionada exploram zonas difrativas para fornecer visão simultânea de perto e de longe. Com o aumento da incidência de presbiopia em populações envelhecidas, o tamanho do mercado de elementos ópticos difrativos em dispositivos de oftalmologia está prestes a se ampliar, auxiliado por aprovações contínuas da FDA que garantem a adoção clínica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 40,32% da receita de 2025 e está no caminho de um CAGR de 12,89% até 2031. Projetos de metassuperfície em escala de wafer em Tianjin e avanços na impressão de metalentes rolo a rolo na Coreia do Sul apontam para capacidade regional dominante, enquanto empresas japonesas de optoeletrônica comercializam matrizes de lasers modulados em fase que reduzem as dimensões dos módulos. Os governos locais continuam a subsidiar fábricas de wafers de 12 polegadas que aprofundarão o mercado de elementos ópticos difrativos na eletrônica de consumo e nos módulos de percepção automotiva.

A América do Norte se beneficia do financiamento de defesa e da expansão de centros de dados em nuvem. Um investimento em capital próprio de USD 2 bilhões vinculado a interconexões ópticas de inteligência artificial sublinha um compromisso estratégico com a fabricação de elementos ópticos difrativos em nível de wafer. Prêmios SBIR simultâneos visam divisores de laser naval de 300 quilowatts, alinhando-se com os cronogramas de desenvolvimento de substratos de diamante. A região, portanto, equilibra pedidos aeroespaciais de alto mix com programas de fotônica de silício de alto volume, diversificando sua participação no mercado de elementos ópticos difrativos.

A Europa mantém o impulso por meio da integração de LiDAR automotivo e óptica de litografia de semicondutores. Expansões de salas limpas na Alemanha adicionarão capacidade de EUV e imersão de alta abertura numérica até 2027, enquanto montadoras regionais especificam conformadores de feixe de metassuperfície para atender às metas de segurança Euro NCAP. A América do Sul, o Oriente Médio e a África permanecem incipientes, mas a texturização de painéis solares e a inspeção em campos de petróleo criam demanda de nicho por elementos ópticos difrativos robustos de sílica fundida em condições de alta temperatura e alta poeira.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Fornecedores tradicionais como Jenoptik e Coherent integram design, litografia e metrologia sob o mesmo teto, conquistando a fidelidade dos integradores de lasers industriais. Produtores especializados de elementos ópticos difrativos, incluindo HOLO/OR e SILIOS, vencem pela profundidade de expertise, fornecendo perfis de fase personalizados com limiares de dano acima de 10 J/cm². Startups de metassuperfície lideradas pela Metalenz e pela Meta Materials aproveitam a replicação por nanoimprensão para reduzir os preços da sílica fundida gravada em até 70%, deslocando o poder de barganha na eletrônica de consumo.

Várias empresas buscam integração vertical: o serviço de prototipagem rápida de oito semanas da Coherent abrange nanoimprensão, litografia e moldagem de vidro, enquanto a aquisição de uma empresa de usinagem de ultraprecisão pela Edmund Optics adiciona capacidade de torneamento a diamante para óptica híbrida refrativa-difrativa. Os portfólios de patentes em torno de placas de zona de EUV e guias de onda de realidade aumentada permanecem concentrados, mas a adoção do vocabulário ISO 15902:2019 facilita a qualificação de múltiplos fornecedores, permitindo que os fabricantes de equipamentos originais utilizem dupla fonte sem redesenhar as bibliotecas de fixação.

A diferenciação tecnológica centra-se na resistência a danos induzidos por laser, no gerenciamento de dispersão cromática e na estabilidade térmica. Revestimentos refletivos em elementos ópticos difrativos de sílica fundida eliminam a dispersão para pulsos abaixo de 200 fs, enquanto grades de polímero à base de CYTOP mantêm a eficiência entre 20 °C e 80 °C. O desenvolvimento de substratos de diamante, embora intensivo em capital, promete dissipação de calor incomparável para futuras plataformas de energia dirigida de 500 quilowatts. Com os vetores de custo e desempenho agora divergindo entre os mercados de consumo e de defesa, o posicionamento dos fornecedores depende do domínio tanto da replicação em nível de wafer quanto da gravação de ultraprecisão.

Líderes da Indústria de Elementos Ópticos Difrativos

Carl Zeiss AG

Jenoptik AG

HOLO/OR Ltd.

SUSS MicroTec SE

Coherent Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Apple integrou elementos ópticos difrativos de metassuperfície de nanopilares no módulo Face ID do iPhone 17 Pro Max, realizando uma redução de custo de 73% em comparação com difusores de sílica fundida.

- Abril de 2026: Pesquisadores sul-coreanos demonstraram impressão de metalentes rolo a rolo a 300 lentes por segundo e 90% de eficiência, sinalizando prontidão para alto volume.

- Abril de 2026: A Kunyou Optoelectronics captou CNY 400 milhões (USD 55 milhões) na rodada Série C+ para óptica em nível de wafer destinada a módulos de câmera de smartphones.

- Março de 2026: A NVIDIA investiu USD 2 bilhões na Coherent para expandir a capacidade de fotônica de silício e interconexão óptica para centros de dados de inteligência artificial.

Escopo do Relatório Global do Mercado de Elementos Ópticos Difrativos

Os Elementos Ópticos Difrativos (EOD) são componentes ópticos que utilizam padrões de superfície micro ou nanoestruturados para manipular a luz por meio de difração, possibilitando funções como conformação de feixe, divisão de feixe, difusão e modulação de fase ao controlar com precisão a frente de onda da luz incidente.

O Relatório do Mercado de Elementos Ópticos Difrativos é Segmentado por Tipo de Produto (Conformadores de Feixe, Difusores, Divisores de Feixe, Placas Vórtice), Material (Sílica Fundida, Polímeros, Silício, Diamante), Fabricação (Fotolitografia com Gravação por Íons Reativos, Escrita a Laser, Feixe de Elétrons, Nanoimprensão), Aplicação (Processamento a Laser, Médico, Sensoriamento Tridimensional, Comunicações Ópticas, Realidade Aumentada/Virtual), Usuário Final (Industrial, Saúde, Eletrônica de Consumo, Automotivo, Aeroespacial) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Conformadores de Feixe |

| Difusores/Homogeneizadores |

| Divisores de Feixe |

| Placas de Fase Vórtice e Axicons |

| Sílica Fundida e Quartzo |

| Polímeros (Polimetilmetacrilato, Policarbonato, Zeonex) |

| Silício e Nitreto de Silício |

| Diamante |

| Fotolitografia e Gravação por Íons Reativos |

| Escrita Direta a Laser |

| Litografia por Feixe de Elétrons |

| Nanoimprensão / Moldagem por Injeção |

| Processamento de Materiais a Laser |

| Procedimentos Médicos e Estéticos |

| Sensoriamento Tridimensional e LiDAR |

| Comunicações Ópticas e Óptica no Espaço Livre |

| Displays de Realidade Aumentada/Virtual e Holográficos |

| Manufatura Industrial |

| Saúde |

| Eletrônica de Consumo |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África |

| Por Tipo de Produto | Conformadores de Feixe | |

| Difusores/Homogeneizadores | ||

| Divisores de Feixe | ||

| Placas de Fase Vórtice e Axicons | ||

| Por Material | Sílica Fundida e Quartzo | |

| Polímeros (Polimetilmetacrilato, Policarbonato, Zeonex) | ||

| Silício e Nitreto de Silício | ||

| Diamante | ||

| Por Tecnologia de Fabricação | Fotolitografia e Gravação por Íons Reativos | |

| Escrita Direta a Laser | ||

| Litografia por Feixe de Elétrons | ||

| Nanoimprensão / Moldagem por Injeção | ||

| Por Aplicação | Processamento de Materiais a Laser | |

| Procedimentos Médicos e Estéticos | ||

| Sensoriamento Tridimensional e LiDAR | ||

| Comunicações Ópticas e Óptica no Espaço Livre | ||

| Displays de Realidade Aumentada/Virtual e Holográficos | ||

| Por Indústria do Usuário Final | Manufatura Industrial | |

| Saúde | ||

| Eletrônica de Consumo | ||

| Automotivo e Transporte | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de elementos ópticos difrativos e com que velocidade está crescendo?

O tamanho do mercado de elementos ópticos difrativos é de USD 334,17 milhões em 2026 e tem previsão de atingir USD 523,91 milhões até 2031, avançando a um CAGR de 9,41%, de acordo com a Mordor Intelligence.

Qual região lidera a demanda por elementos ópticos difrativos?

A Ásia-Pacífico responde por 40,32% da receita de 2025 e tem previsão de permanecer a maior à medida que a capacidade de metassuperfície em escala de wafer entra em operação na China e na Coreia do Sul.

Qual segmento de produto está crescendo mais rapidamente?

As placas de fase vórtice e os axicons têm expectativa de registrar um CAGR de 11,42% até 2031, impulsionados por programas de fotônica quântica e pesquisa atmosférica.

Por que os substratos de diamante estão ganhando interesse?

Os sistemas de laser de defesa necessitam de condutividade térmica extrema e resistência à radiação, propriedades que o diamante depositado por vapor químico oferece, sustentando um CAGR projetado de 12,21% para elementos ópticos difrativos à base de diamante.

Como as pressões de custo estão sendo abordadas em aplicações de consumo?

A óptica de metassuperfície moldada por injeção reduz os preços unitários em até 70% em comparação com a sílica fundida gravada, viabilizando a implantação em alto volume em smartphones e headsets de realidade aumentada.

Qual restrição poderia desacelerar mais o crescimento do mercado?

A fabricação submicromética de alta precisão permanece cara, com elementos ópticos difrativos gravados personalizados ainda superando USD 500 por peça, moderando a adoção em segmentos sensíveis ao preço.

Página atualizada pela última vez em: