Tamanho e Participação do Mercado de Organização de Pesquisa Contratada (CRO) em Dermatologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

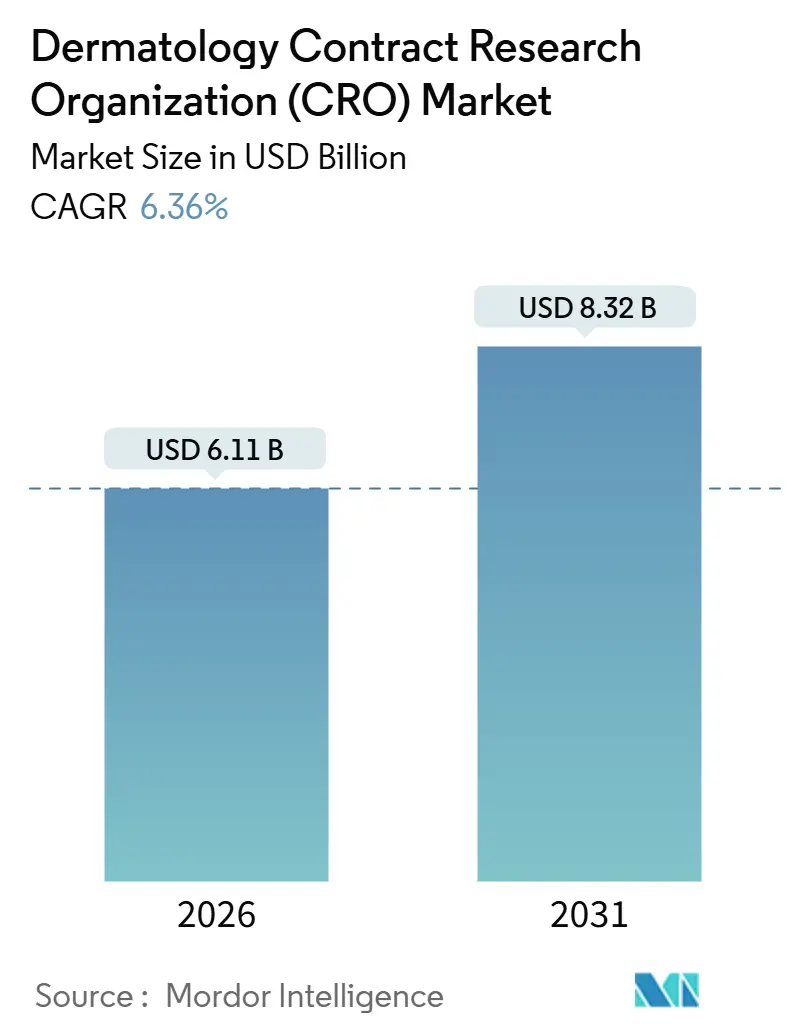

| Tamanho do Mercado (2026) | 6.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Pesquisa Contratada (CRO) em Dermatologia por Mordor Intelligence

O tamanho do Mercado de Organização de Pesquisa Contratada em Dermatologia é estimado em USD 6,11 bilhões em 2026, e espera-se que atinja USD 8,32 bilhões até 2031, a um CAGR de 6,36% durante o período de previsão (2026-2031).

A crescente dependência de organizações de pesquisa contratada especializadas, a disposição da FDA em aceitar endpoints de imagem e relatados pelos pacientes rigorosamente validados, e os lançamentos constantes de biológicos em psoríase, dermatite atópica e vitiligo mantêm o mercado de CRO em Dermatologia em uma trajetória de crescimento robusta. Os patrocinadores agora preferem parceiros externos que ofereçam redes de investigadores pré-negociadas, modelos de captura eletrônica de dados específicos para doenças e conhecimento regulatório global. Parcerias estratégicas, como o acordo de 2023 da LEO Pharma com a ICON plc, permitem que os inovadores incorporem competências de CRO diretamente em seus roteiros de desenvolvimento, reduzindo de três a seis meses os cronogramas de ensaios pivotais. Os ventos regulatórios favoráveis são igualmente decisivos: a aprovação pela FDA em abril de 2025 da terapia gênica ZEVASKYN para epidermólise bolhosa distrófica recessiva, concedida após um único estudo pivotal com 31 pacientes, demonstrou como endpoints confiáveis podem encurtar as revisões, fortalecendo o argumento de negócio para a terceirização a CROs de nicho que dominam o design de protocolos.

Principais Conclusões do Relatório

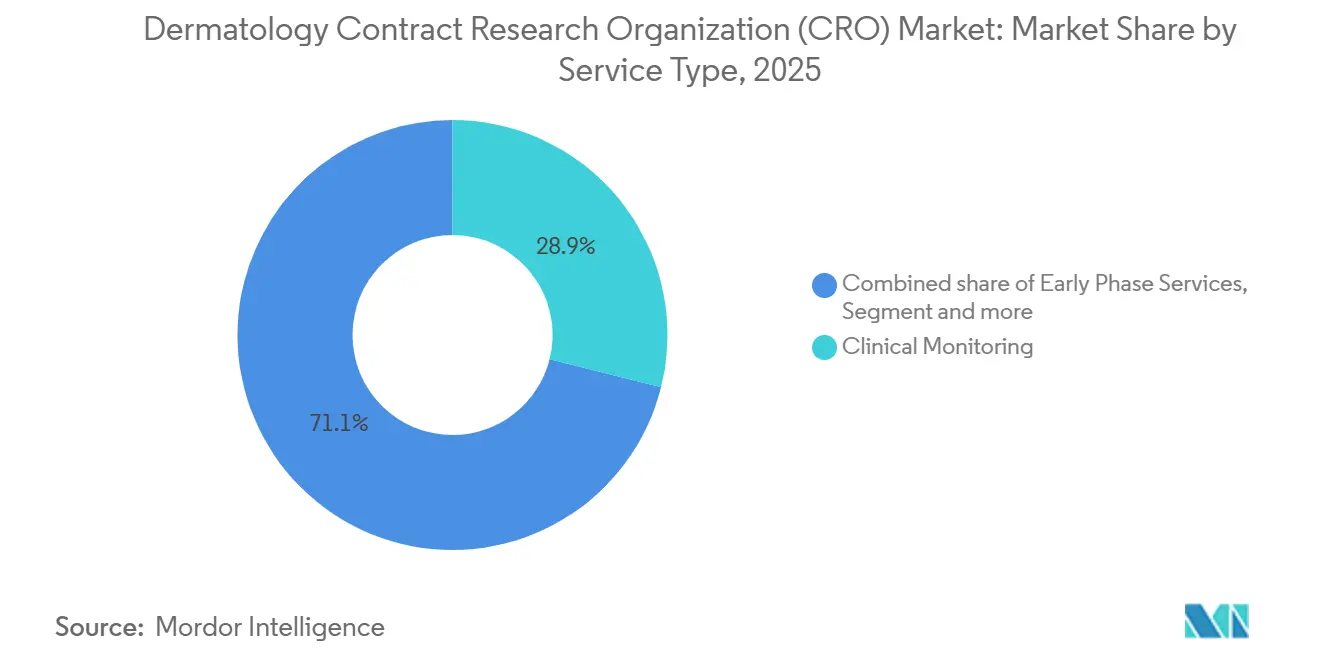

- Por tipo de serviço, o Monitoramento Clínico liderou com 28,9% de participação na receita em 2025, enquanto a Farmacovigilância deve expandir a um CAGR de 6,78% até 2031.

- Por fase clínica, a Fase III representou 37,8% da participação do mercado de Organização de Pesquisa Contratada (CRO) em Dermatologia em 2025, enquanto a Fase I deve crescer a um CAGR de 6,88% até 2031.

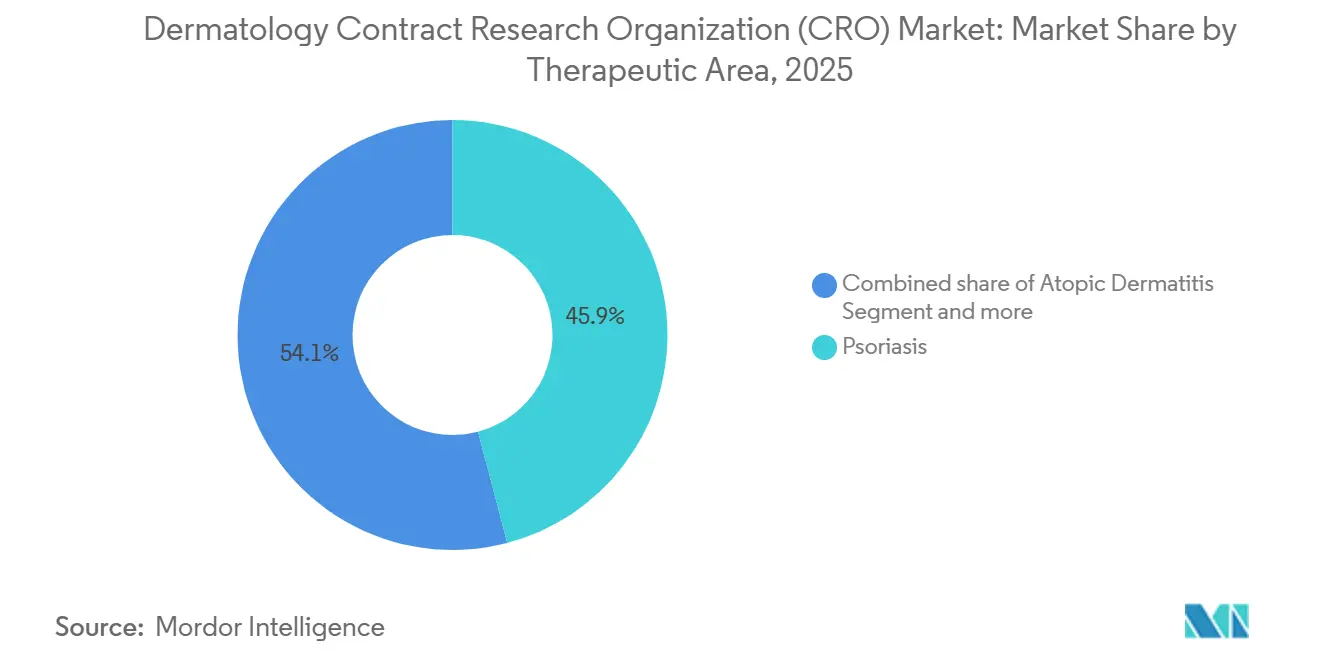

- Por área terapêutica, a psoríase manteve 45,9% de participação em 2025, mas o vitiligo deve avançar a um CAGR de 6,98% durante o mesmo horizonte.

- Por tipo de patrocinador, as empresas farmacêuticas capturaram 46,8% de participação em 2025, enquanto as empresas de dispositivos médicos e diagnósticos devem registrar o CAGR mais rápido de 7,09% até 2031.

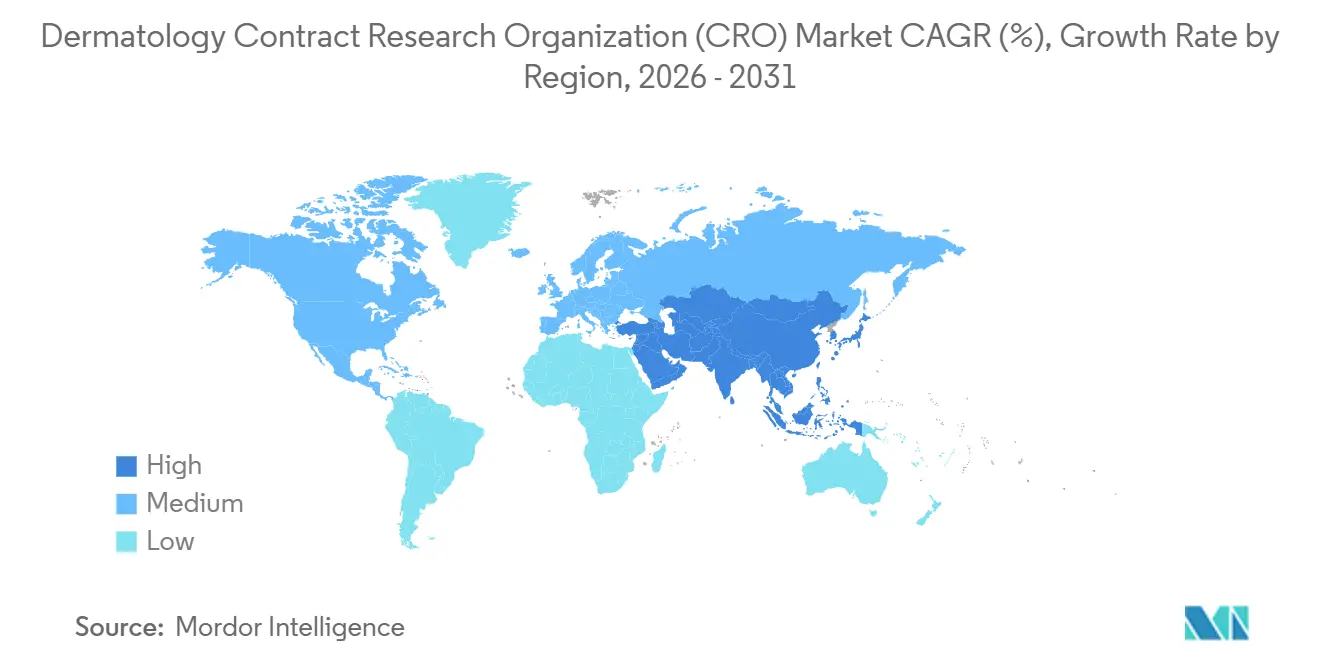

- Por geografia, a América do Norte comandou 46% da receita de 2025, mas a Ásia-Pacífico está no caminho de um CAGR de 7,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Organização de Pesquisa Contratada (CRO) em Dermatologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Terceirização entre Patrocinadores de Medicamentos Dermatológicos | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Prevalência Global de Doenças Cutâneas Crônicas | +1.5% | Global, particularmente Ásia-Pacífico e Oriente Médio e África devido ao subdiagnóstico | Longo prazo (≥ 4 anos) |

| Incentivos Regulatórios para Novos Medicamentos Dermatológicos | +0.9% | América do Norte e UE, com expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução de Custos por Meio de Parceiros CRO Especializados | +1.0% | Global, ganhos iniciais na América do Norte | Médio prazo (2-4 anos) |

| Adoção de Ensaios Dermatológicos Descentralizados e Híbridos | +0.8% | América do Norte e UE, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Padronização de Endpoints de Imagem Digital com Inteligência Artificial | +0.7% | América do Norte e UE como núcleo, adoção acelerada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Terceirização entre Patrocinadores de Medicamentos Dermatológicos

Os desenvolvedores farmacêuticos estão desmantelando equipes fixas de operações clínicas e migrando para modelos flexíveis de terceirização. A aliança plurianual da LEO Pharma com a ICON plc ilustra como os patrocinadores combinam execução operacional com conhecimento da área terapêutica para reduzir os riscos dos pipelines de psoríase e dermatite atópica em estágio avançado [1]ICON plc, "Parceria Estratégica LEO Pharma," iconplc.com. A colaboração da Gilead em 2025 com a LEO Pharma em um inibidor de STAT6 demonstra que os acordos de codesenvolvimento também transferem redes de CRO compartilhadas, comprimindo os tempos de inicialização. Até mesmo players de saúde ao consumidor, como a Beiersdorf, agora dependem de consórcios acadêmico-CRO para explorar oportunidades em dermatologia prescrita. À medida que os talentos migram de equipes internas para empregadores CRO, os provedores especializados aprofundam sua expertise, reforçando o ciclo de terceirização. O mercado de CRO em Dermatologia, portanto, se beneficia de um ciclo virtuoso no qual os patrocinadores reduzem custos fixos enquanto as CROs ampliam suas capacidades.

Crescente Prevalência Global de Doenças Cutâneas Crônicas

Os casos mundiais de psoríase aumentaram para aproximadamente 60 milhões, e o vitiligo afeta cerca de 28,5 milhões de pessoas, com a Ásia-Pacífico registrando o crescimento mais acentuado à medida que a infraestrutura de diagnóstico se expande. A incidência de dermatite atópica aumentou 30% nas principais cidades da Ásia-Pacífico desde 2020, ampliando as coortes elegíveis para ensaios com biológicos sistêmicos e inibidores tópicos de Janus quinase. O GLOBOCAN registrou mais de 1,5 milhão de casos anuais de câncer de pele não melanoma em 2024, impulsionando a demanda por estudos de segurança pós-aprovação. Populações grandes e carentes oferecem às CROs terreno fértil para estratégias de recrutamento multirregional que combinam centros pivotais nos Estados Unidos e na UE com locais de custo eficiente na Ásia-Pacífico. A maior prevalência de doenças, portanto, acrescenta pelo menos 1,5 ponto percentual ao CAGR do mercado de CRO em Dermatologia até 2031.

Incentivos Regulatórios para Novos Medicamentos Dermatológicos

A designação de medicamento órfão da FDA e a subsequente aprovação em 2025 reduziram os tempos típicos de revisão em até 12 meses, cortando os orçamentos de desenvolvimento em quase um terço. O cosibelimabe obteve aprovação para carcinoma espinocelular cutâneo em 2024 por meio de um único estudo de Fase II de braço único, ilustrando a flexibilidade para ativos de imuno-oncologia dermatológica. O alinhamento da EMA em vitiligo, demonstrado por seu endosso ao ruxolitinibe em 2024, sinaliza expectativas regulatórias convergentes que simplificam os registros globais. As CROs com equipes permanentes de ligação FDA-EMA cobram honorários premium para conduzir vias aceleradas. As economias resultantes para os patrocinadores retroalimentam volumes maiores de terceirização, reforçando a expansão do mercado de CRO em Dermatologia.

Redução de Custos por Meio de Parceiros CRO Especializados

As CROs focadas em dermatologia reduzem significativamente os custos por paciente em comparação com as generalistas, por meio de taxas de centros pré-negociadas, modelos de ePRO reutilizáveis e algoritmos de imagem específicos para doenças. A ICON reporta um ciclo de ativação de centros 40% mais rápido em seu centro de excelência em dermatologia. Os registros da Innovaderm reduzem as taxas de falha na triagem para abaixo de 20%, gerando economias de seis dígitos por ensaio pivotal. As economias são maiores na Fase III, onde os pagamentos aos centros dominam os orçamentos, tornando a liderança em custos um impulsionador duradouro para o mercado de CRO em Dermatologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão de Preços pela Intensa Concorrência entre CROs | -0.6% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações Complexas e Específicas por Região para Ensaios Tópicos | -0.4% | UE e Ásia-Pacífico, requisitos nacionais fragmentados | Médio prazo (2-4 anos) |

| Escassez de Biomarcadores Dermatológicos Validados | -0.5% | Global, limitando ensaios de medicina de precisão | Longo prazo (≥ 4 anos) |

| Preocupações com a Privacidade dos Pacientes em Relação a Imagens Cutâneas Remotas | -0.3% | UE (RGPD) e América do Norte (HIPAA), emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços pela Intensa Concorrência entre CROs

Atualmente, os patrocinadores consultam de cinco a sete propostas para estudos dermatológicos de médio porte, reduzindo as margens brutas médias das CROs para cerca de 23%. A aquisição da Citeline pela IQVIA no final de 2024 é uma medida estratégica para agrupar inteligência regulatória com execução, ajudando a justificar cotações premium. Os projetos de Fase III permanecem protetores de margem porque trocar de fornecedor no meio de um ensaio é arriscado, mas o trabalho de fase inicial tem precificação do tipo commodity. As CROs estão respondendo com pacotes plurianuais de ponta a ponta que trocam economias unitárias reduzidas por volume garantido, mas a tática pressiona o EBITDA e modera o crescimento do mercado de CRO em Dermatologia em aproximadamente 0,6%.

Regulamentações Complexas e Específicas por Região para Ensaios Tópicos

A exigência da EMA por estudos de tape-stripping dermatofarmacocinéticos, a cota de 50% de sujeitos locais da China e os testes de estabilidade em clima tropical da Índia acrescentam USD 200.000–400.000 e seis a nove meses aos cronogramas dos programas [2]Agência Europeia de Medicamentos, "Orientação sobre Bioequivalência Tópica," ema.europa.eu. Os testes obrigatórios de fotossegurança do Japão fragmentam ainda mais os caminhos de desenvolvimento global. Os patrocinadores com capital limitado restringem seu escopo geográfico, reduzindo a receita endereçável das CROs e subtraindo 0,4 ponto percentual do CAGR do mercado de CRO em Dermatologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Farmacovigilância Avança com a Maturação dos Biológicos

O Monitoramento Clínico gerou a maior fatia da receita de 2025, representando 28,95% do tamanho do mercado de Organização de Pesquisa Contratada (CRO) em Dermatologia, porque os protocolos de Fase III exigem visitas frequentes ao local e verificação de dados-fonte. A Farmacovigilância, no entanto, deve superar todos os outros serviços a um CAGR de 6,78%, à medida que os reguladores exigem registros de segurança de uma década para inibidores de IL-17 e IL-23, impulsionando uma demanda sustentada de terceirização. As CROs especializadas aproveitam a codificação MedDRA harmonizada e a análise de bancos de dados agrupados para detectar eventos raros com mais rapidez, criando diferenciação clara.

O Gerenciamento de Dados e a Bioestatística estão subindo na cadeia de valor à medida que a imagem graduada por inteligência artificial e os dados de ePRO expandem os volumes de dados brutos em taxas de dois dígitos. Os Serviços Laboratoriais e Analíticos veem interesse renovado porque os testes de bioequivalência por tape-stripping exigidos pela EMA para tópicos só podem ser executados por um punhado de laboratórios em todo o mundo. Com o tempo, as funções de gerenciamento de centros de baixa margem correm o risco de ser desintermediadas por plataformas diretas entre patrocinador e centro, levando as CROs a enfatizar a farmacovigilância e a consultoria regulatória de maior valor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Fase Clínica: A Fase I Acelera com a Entrada de Novos Mecanismos na Clínica

A Fase III manteve a maior participação do mercado de Organização de Pesquisa Contratada (CRO) em Dermatologia, com 37,89% em 2025, graças aos programas de alto recrutamento em psoríase e dermatite atópica, mas a Fase I está definida para o CAGR mais rápido de 6,88% à medida que as terapias gênicas e os novos inibidores de JAK chegam aos primeiros estudos em humanos. Os clientes de biotecnologia, frequentemente sem equipes internas de operações clínicas, terceirizam o gerenciamento de estudos de ponta a ponta, pressionando as CROs a desenvolver capacidades especializadas em toxicologia e fotossegurança.

A Fase II permanece o "ponto ideal" operacional. Coortes de 150 a 200 pacientes permitem a prova de conceito sem os gastos da Fase III, mas ainda exigem serviços sofisticados de monitoramento, dados e farmacovigilância. Os estudos de Fase IV pós-comercialização se expandem de forma constante à medida que os pagadores exigem dados de efetividade comparativa, permitindo que as CROs gerem receita recorrente e de menor volatilidade.

Por Área Terapêutica: O Vitiligo Avança com a Validação do Endpoint de Repigmentação

A psoríase ancorou 45,97% da receita de 2025, mas o vitiligo deve liderar o crescimento com um CAGR de 6,98%, refletindo o renovado interesse dos patrocinadores após o sucesso do ruxolitinibe. O tamanho do mercado de CRO em Dermatologia para estudos de vitiligo deve dobrar até 2031, à medida que inibidores adicionais de JAK e terapias estimuladoras de melanócitos entram em ensaios de estágio avançado.

Os ensaios de dermatite atópica permanecem abundantes devido ao desempenho blockbuster do dupilumabe, tralokinumabe e lebrikizumabe, enquanto os estudos de alopecia areata se ampliam após a aprovação do baricitinibe. As genodermatoses raras, apesar das pequenas populações, exigem orçamentos premium porque os incentivos para medicamentos órfãos financiam monitoramento intensivo e estruturas de ensaios descentralizados que as CROs especializadas podem monetizar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Patrocinador: Empresas de Dispositivos Impulsionam a Demanda por Ensaios de Diagnóstico

As empresas farmacêuticas ainda respondem por 46,82% da receita do mercado de CRO em Dermatologia, mas os patrocinadores de dispositivos médicos e diagnósticos registrarão um CAGR de 7,09% até 2031, à medida que ferramentas de imagem baseadas em inteligência artificial e diagnósticos complementares buscam validação. Os desenvolvedores de dispositivos dependem das CROs para coordenar submissões regulatórias duplas para os componentes de teste e terapêutico, aumentando a complexidade e as horas faturáveis.

Os grupos acadêmicos fornecem contratos menores e constantes financiados por subsídios do NIH e da UE. Esses projetos frequentemente servem como alimentadores de prova de conceito para futuras parcerias industriais, mas pressionam os preços das CROs. O cenário de patrocinadores está convergindo à medida que as empresas farmacêuticas adquirem empresas de dispositivos para construir plataformas integradas e os fabricantes de dispositivos licenciam moléculas terapêuticas, ampliando a oportunidade do mercado de CRO em Dermatologia.

Análise Geográfica

A América do Norte comandou 46% da receita de 2025 devido à aceitação pela FDA de endpoints de imagem digital e à densidade de mais de 180 centros acadêmicos de dermatologia que recrutam rapidamente para ensaios pivotais. Os robustos sistemas de pagadores da região apoiam a geração de evidências pós-aprovação, embora a concorrência entre centros tenha prolongado os tempos de recrutamento de oito para 11 meses entre 2023 e 2025. As aprovações éticas simplificadas do Canadá e os menores custos de centros do México criam vantagens táticas na Fase II, mas os Estados Unidos ainda absorvem a maior parte dos orçamentos de estágio avançado.

A Ásia-Pacífico está no caminho do CAGR mais rápido de 7,5% até 2031, à medida que a NMPA da China e o CTRI da Índia registram aumentos de dois dígitos nas submissões de protocolos [3]Administração Nacional de Produtos Médicos, "Aprovação do Dupilumabe," nmpa.gov.cn. A PMDA do Japão, embora rigorosa em fotossegurança, oferece grupos de pacientes de alta conformidade, essenciais para acompanhamentos de segurança de longo prazo. A MFDS da Coreia do Sul acelera os ensaios de biossimilares, a Austrália permanece um local popular para primeiros estudos em humanos graças ao seu incentivo fiscal de P&D, e os países do Sudeste Asiático oferecem opções de bioequivalência econômicas, expandindo as redes de investigadores para futuros projetos pivotais.

A Europa apresenta complexidade regulatória, mas oferece arbitragem de custos. A harmonização da EMA está melhorando, evidenciada por sua aprovação de vitiligo em 2024 alinhada ao cronograma da FDA. Os centros do Sul e Leste Europeu oferecem economias de custos de 30% a 40% em comparação com a Alemanha e o Reino Unido, embora as CROs precisem investir em gerenciamento de projetos em idioma local. O Oriente Médio e a África são incipientes, mas estão crescendo; os Emirados Árabes Unidos aprovaram 12 estudos dermatológicos em 2025, e os dados demográficos de pacientes sem tratamento prévio da Turquia atraem desenvolvedores de biossimilares, apesar da imprevisibilidade regulatória. Na América do Sul, o Brasil e a Argentina impulsionam a atividade, mas a volatilidade cambial exige que os contratos das CROs incluam cláusulas de inflação.

Cenário Competitivo

Nenhum único fornecedor detém participação dominante, evidenciando um mercado de CRO em Dermatologia fragmentado onde a especialização terapêutica supera a escala. A aquisição da Citeline pela IQVIA em 2024 traz inteligência regulatória em tempo real sob um mesmo teto, ajudando os patrocinadores a comparar designs de ensaios concorrentes na fase de proposta. A compra pela Labcorp dos ativos genômicos da Invitae no mesmo ano adiciona capacidades de diagnóstico complementar, permitindo propostas agrupadas que incluem testes de biomarcadores e execução de protocolos.

Especialistas como a Innovaderm Research e a Proinnovera possuem registros proprietários de pacientes e endpoints de imagem certificados por inteligência artificial, mas enfrentam restrições de capital para expansão internacional. Disruptores emergentes como Science 37 e TrialSpark contornam os modelos convencionais baseados em centros com plataformas diretas ao paciente, reduzindo os cronogramas de recrutamento em até 50% e forçando os incumbentes a investir em tecnologias de ensaios híbridos.

Os players de grande escala respondem com integração vertical, combinando serviços de laboratório, logística, farmacovigilância e evidências do mundo real, para garantir acordos de múltiplos programas. A conformidade com ICH E6(R3), ISO 14155 e RGPD eleva as barreiras de entrada, mas também acumula custos operacionais, pressionando as CROs generalistas de médio porte que carecem de especialização profunda ou amplitude diversificada de serviços.

Líderes do Setor de Organização de Pesquisa Contratada (CRO) em Dermatologia

IQVIA Holdings Inc.

ICON plc

Thermo Fisher Scientific Inc. (PPD)

Labcorp Drug Development

Syneos Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Silo Pharma escolheu a Allucent para conduzir seus ensaios de Fase I, ilustrando como as biotecnologias pequenas focadas em dermatologia estão cada vez mais recorrendo a pesquisadores contratados experientes em vez de desenvolver a expertise internamente.

- Julho de 2025: A Novotech recebeu o prêmio de Empresa CRO Global de Biotecnologia do Ano de 2025, destacando os pontos fortes de execução centrados na Ásia-Pacífico.

- Março de 2025: A Jeeva Clinical Trials expandiu seu Programa de Parceria CRO, adicionando módulos de engajamento de pacientes com suporte de inteligência artificial para protocolos de dermatologia.

Escopo do Relatório Global do Mercado de Organização de Pesquisa Contratada (CRO) em Dermatologia

De acordo com o escopo do relatório, a Organização de Pesquisa Contratada (CRO) em Dermatologia é um prestador de serviços especializado que gerencia ensaios clínicos e pesquisas para empresas farmacêuticas, de biotecnologia e de dispositivos médicos, com foco em condições relacionadas à pele. Essas organizações são parceiros essenciais para navegar no complexo ciclo de vida do desenvolvimento de medicamentos.

O Mercado de Organização de Pesquisa Contratada (CRO) em Dermatologia é segmentado por tipo de serviço, fase clínica, área terapêutica, tipo de patrocinador e geografia. Por tipo de serviço, o mercado é categorizado em serviços de fase inicial, monitoramento clínico, assuntos regulatórios e médicos, gerenciamento de dados e bioestatística, gerenciamento de centros, recrutamento e retenção de pacientes, farmacovigilância, serviços laboratoriais e analíticos e outros. Por fase clínica, é segmentado em Pré-clínica, Fase I, Fase II, Fase III e Fase IV. Por área terapêutica, o mercado é dividido em psoríase, dermatite atópica, acne e rosácea, câncer de pele, alopecia, vitiligo, cicatrização de feridas e úlceras e outras doenças inflamatórias da pele. Por tipo de patrocinador, a segmentação inclui empresas farmacêuticas, institutos acadêmicos e de pesquisa e empresas de dispositivos médicos e diagnósticos. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Serviços de Fase Inicial |

| Monitoramento Clínico |

| Assuntos Regulatórios e Médicos |

| Gerenciamento de Dados e Bioestatística |

| Gerenciamento de Centros |

| Recrutamento e Retenção de Pacientes |

| Farmacovigilância |

| Serviços Laboratoriais e Analíticos |

| Outros |

| Pré-clínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Psoríase |

| Dermatite Atópica |

| Acne e Rosácea |

| Câncer de Pele |

| Alopecia |

| Vitiligo |

| Cicatrização de Feridas e Úlceras |

| Outras Doenças Inflamatórias da Pele |

| Empresas Farmacêuticas |

| Institutos Acadêmicos e de Pesquisa |

| Empresas de Dispositivos Médicos e Diagnósticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Fase Inicial | |

| Monitoramento Clínico | ||

| Assuntos Regulatórios e Médicos | ||

| Gerenciamento de Dados e Bioestatística | ||

| Gerenciamento de Centros | ||

| Recrutamento e Retenção de Pacientes | ||

| Farmacovigilância | ||

| Serviços Laboratoriais e Analíticos | ||

| Outros | ||

| Por Fase Clínica | Pré-clínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Área Terapêutica | Psoríase | |

| Dermatite Atópica | ||

| Acne e Rosácea | ||

| Câncer de Pele | ||

| Alopecia | ||

| Vitiligo | ||

| Cicatrização de Feridas e Úlceras | ||

| Outras Doenças Inflamatórias da Pele | ||

| Por Tipo de Patrocinador | Empresas Farmacêuticas | |

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas de Dispositivos Médicos e Diagnósticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de CRO em Dermatologia?

Espera-se que o tamanho do mercado de CRO em Dermatologia atinja USD 6,11 bilhões em 2026 e a previsão é de que chegue a USD 8,32 bilhões até 2031

Qual serviço cresce mais rapidamente nos ensaios dermatológicos terceirizados?

A Farmacovigilância deve registrar o CAGR mais rápido de 6,78% até 2031, porque os reguladores exigem vigilância de segurança de longo prazo para biológicos.

Por que a Ásia-Pacífico está atraindo mais estudos dermatológicos?

As aprovações mais rápidas da NMPA e um crescente grupo de pacientes sem tratamento prévio elevam a receita da Ásia-Pacífico a um CAGR de 7,5%, superando todas as regiões.

O que está impulsionando a demanda dos patrocinadores de dispositivos?

A imagem com inteligência artificial e os diagnósticos complementares exigem estudos de validação, levando as empresas de dispositivos médicos e diagnósticos a terceirizar protocolos de múltiplos componentes.

Como os ensaios descentralizados estão mudando a pesquisa em dermatologia?

A imagem por smartphone, as consultas por telemedicina e a flebotomia domiciliar reduzem as taxas de abandono e aceleram o recrutamento, aparecendo agora em 18% dos protocolos de dermatologia.

Página atualizada pela última vez em: